ナノセルロース市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.36 十億米ドル |

| 市場規模 (2031) | 3.53 十億米ドル |

| 成長率 (2026 - 2031) | 21.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるナノセルロース市場分析

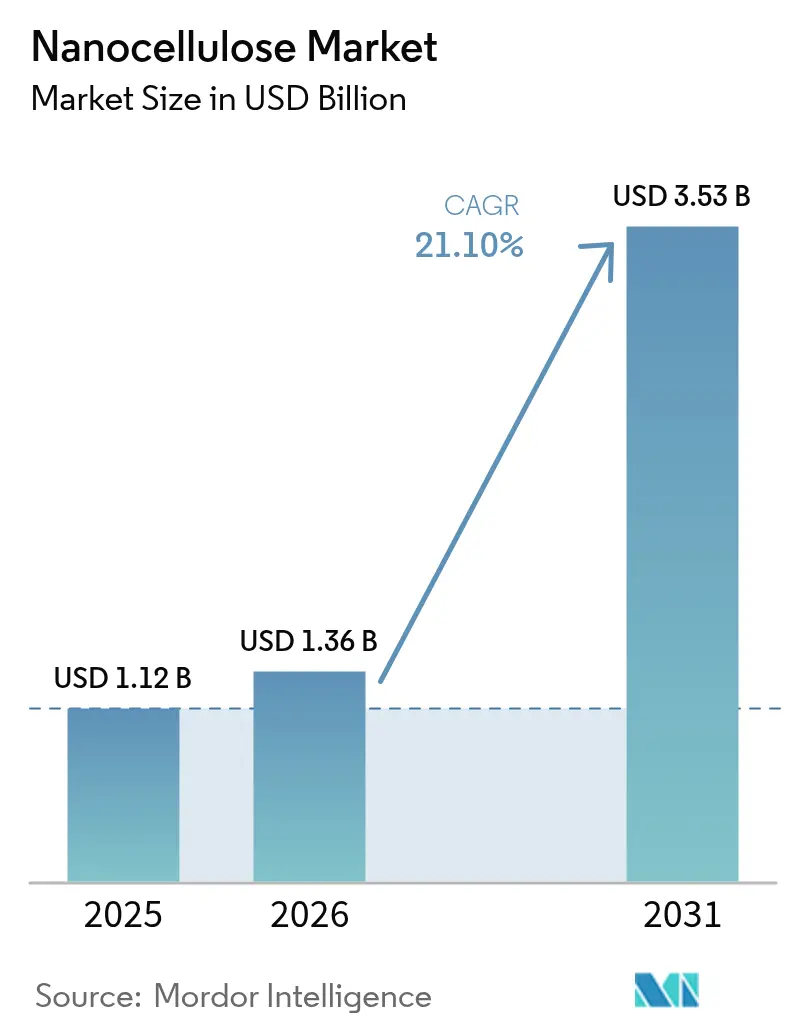

2026年のナノセルロース市場規模は推定USD 13億6,000万であり、2025年の USD 11億2,000万から成長し、2031年にはUSD 35億3,000万に達すると予測されており、2026年から2031年にかけてCAGR 21.1%で成長しています。持続可能性に関する規制要件の高まり、石油化学製品価格の変動、および材料科学における急速なブレークスルーが相まって、二桁成長への明確な道筋が形成されています。自動車の軽量化、リサイクル可能なバリアフィルム、および生体医療用スキャフォールドが近期需要の中心を担う一方、酵素を用いた低エネルギープロセスが将来的なコスト競争力を解放します。北米の既存企業は成熟したパイロットラインと完成車メーカー(OEM)との緊密な関係を活用していますが、アジアの生産者は低い変換コストと電子機器・包装クラスターへの近接性によってその差を縮めています。原料の柔軟性が木材パルプから農業残渣へとシフトすることで、サプライチェーンのリスクがさらに低減され、循環経済ビジネスモデルが定着しています。競争面では、確立された製紙大手がトン数を拡大する一方、バイオテクノロジースタートアップがプレミアムな治療ニッチを追求しており、アプリケーション展開を加速させる活発なパートナーシップおよびライセンス環境が生まれています。

レポートの主要ポイント

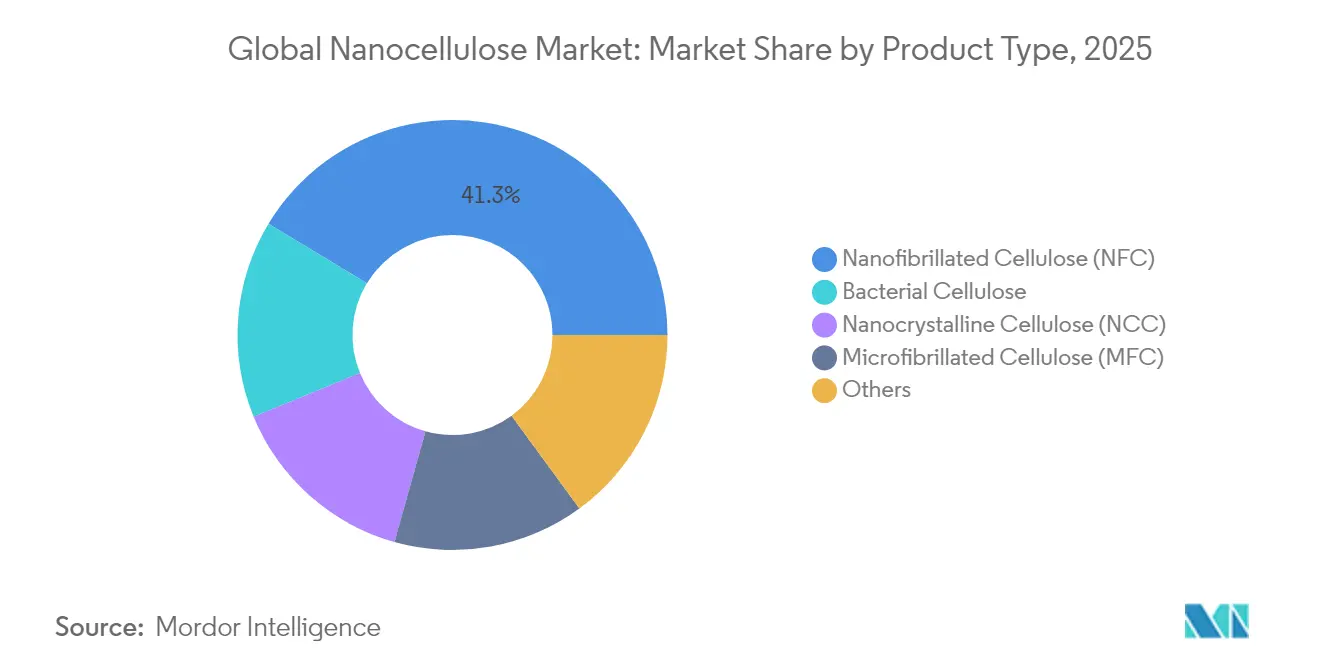

- 製品タイプ別では、ナノフィブリル化セルロースが2025年のナノセルロース市場シェアの41.35%をリードし、バクテリアセルロースは2031年にかけてCAGR 35.40%を記録すると予測されています。

- 原料別では、木材パルプが2025年のナノセルロース市場規模の57.80%を占めていますが、農業残渣は2026年から2031年にかけてCAGR 22.95%で拡大すると予測されています。

- 形態別では、ゲルが2025年のナノセルロース市場シェアの39.65%を占め、懸濁液は2031年にかけてCAGR 22.10%で拡大しています。

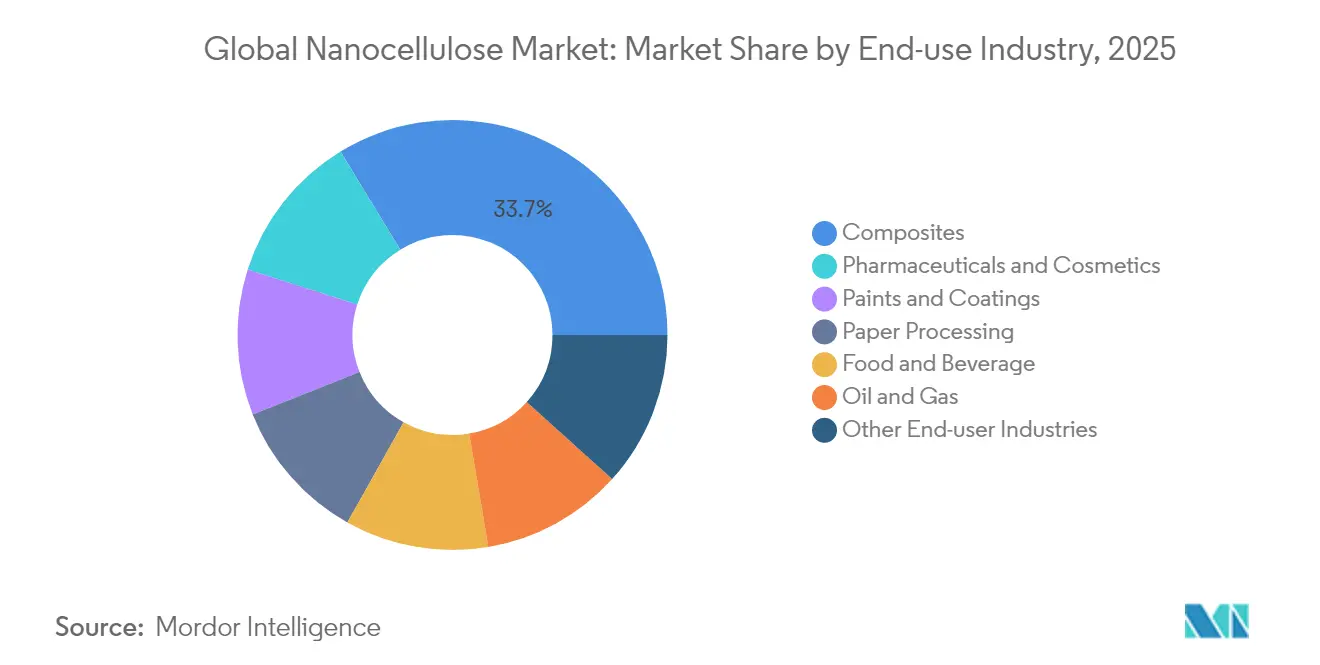

- 最終用途産業別では、複合材料が2025年のナノセルロース市場規模の33.72%を占め、医薬品・化粧品は2031年にかけてCAGR 24.90%で成長する見込みです。

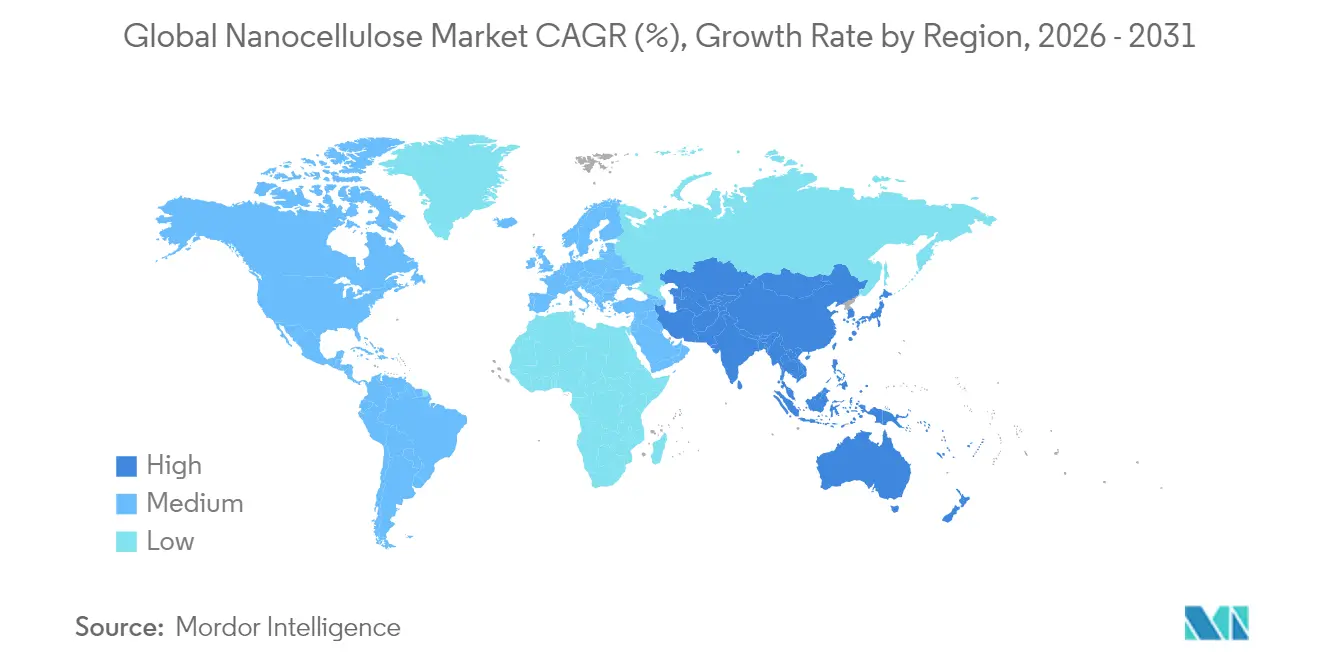

- 地域別では、北米が2025年のナノセルロース産業において収益シェア43.25%でトップを占め、アジア太平洋が2031年にかけて最も高いCAGR 23.70%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のナノセルロース市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 優れた機械的特性およびバリア特性 | +4.2% | 北米、欧州、世界のOEMクラスター | 中期(2〜4年) |

| 持続可能な包装需要の急増 | +5.8% | EUが先導し、アジア太平洋および北米へ拡大 | 短期(2年以内) |

| 使い捨てプラスチック代替に向けた規制の推進 | +3.7% | EUが主要、北米が副次的、アジア太平洋が新興 | 長期(4年以上) |

| 研究開発パイロット施設および資金調達の増加 | +2.9% | 北米および欧州、アジア太平洋が拡大中 | 中期(2〜4年) |

| 酵素を用いた低エネルギー生産のブレークスルー | +3.1% | ブラジルおよびフィンランドが早期採用者、世界展開へ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

優れた機械的特性およびバリア特性

ナノセルロースの引張強度4.9〜7.5 GPa(ギガパスカル)および弾性率100〜200 GPaは、重量に敏感な部品において炭素繊維に近い性能を示し、ナノセルロース市場において自動車のボディパネルや航空機内装への適用が期待されています。オークリッジ国立研究所は2025年にこの可能性を実証し、炭素ナノファイバーで強化されたナノセルロース複合材料が従来のガラス繊維代替品と比較して引張強度が50%高く、靭性がほぼ2倍であることを示しました。高いアスペクト比と表面積がポリマーマトリックスとの強固な結合を促進し、層間剥離リスクを最小化して疲労寿命を向上させます。日本の自動車メーカーは、ナノセルロースが選択された金属・プラスチック部品を代替することで車両1台あたり20 kgの軽量化が実現し、燃費の大幅な改善とライフサイクル排出量の削減につながると予測しています。荷重支持部品を超えて、超薄型ナノセルロースフィルムはエチレンビニルアルコール(EVOH)やポリ塩化ビニリデン(PVDC)よりも優れた酸素・水蒸気バリア性を示しながら、リサイクル可能かつ堆肥化可能です。これらの機械的特性とバリア特性の両面での優位性が、消費者向け電子機器筐体から医薬品ブリスターパックに至る幅広いアドレス可能市場を支えています。

持続可能な包装需要の急増

小売、電子商取引、および食品ブランドが石油系フィルムの代替を急ぎ、バイオベースのバリア材に対する急勾配の需要曲線を生み出しています。ベルギー、フランス、ルクセンブルクの欧州チェーンは、2024年のR3PACKトライアルでパイロットスケールのプラスチックトレーをセルロースパックに置き換え、数千トンの使い捨てプラスチックを削減しました。欧州連合(EU)の指令は、2030年までにすべての包装を再使用可能またはリサイクル可能にすることを義務付けており、コンバーターは通常の板紙をアップグレードするナノセルロースコーティングの認定を進めています。バクテリアセルロースフィルムは優れた紫外線(UV)遮蔽性と引張強度を示し、光感受性食品の腐敗を低減しながらコールドチェーン物流にも耐えます。スウェーデンのスタートアップラインは、乾燥エネルギーとロールツーロールコーティング速度を最適化することで低密度ポリエチレン(LDPE)ラップとのコストパリティを達成し、最後の経済的障壁を取り除きました。食品医薬品局(FDA)による食品接触用途でのフィブリル化セルロースの一般的に安全と認められる物質(GRAS)認定は、北米サプライヤーの採用リスクをさらに低減しています[1]FDA、「一般的に安全と認められる物質」、fda.gov。ブランドオーナーが複数年の供給契約を締結するにつれ、ナノセルロース市場は設備拡張のための予測可能な収益基盤を確保しています。

使い捨てプラスチック代替に向けた規制の推進

公共政策の転換は、ナノセルロース市場において持続可能な代替品を単に奨励するだけでなく、需要を創出しています。EUの2025年バイオテクノロジー戦略は、木材由来のナノセルロースを医療、建設、および消費者用途の優先材料として位置付け、公的助成金へのアクセスと規制審査の迅速化を可能にしています。Lenzingの2024年のLyocell Dryファイバーの展開は、既存企業がウェットティッシュ、おむつ、および女性衛生用品に関する厳格化する基準を満たすために方向転換する方法を示しています。米国における発泡ポリスチレン(EPS)食品容器の禁止は、ファストフードレストランがナノセルロース強化成形繊維ボウルを試験するにつれて需要を押し上げています。アジア太平洋の規制当局は遅れをとっていますが、収束した枠組みを計画しており、韓国およびタイ市場での急速なキャッチアップフェーズを引き起こす可能性があります。予測可能なコンプライアンス期限は、代替が予測期間中に任意から義務へと移行することを確信した投資家が複数ラインの製紙工場を支援することを促しています。

研究開発パイロット施設および資金調達の増加

ナノセルロース産業は実験室での研究から商業化前スケールへと移行しています。NIPPON PAPER INDUSTRIES CO., LTD.は石巻工場にセルロースナノファイバー(CNF)専用ラインを設立し、製紙大手が既存資産を高付加価値バイオマテリアルハブに転用できることを実証しました。米国農務省(USDA)の林産物研究所はグラムスケールから4 kgバッチ処理へと移行し、連続生産設計とインライン品質管理プロトコルに関する知見を提供しました。UPM Biomedicalsは、埋め込み型医療機器向けに認可された初の注射用ナノセルロースハイドロゲルであるFibGelを発売し、医療グレードセルロースに対する規制上の信頼を示しました。ベンチャー資金は現在、探索的化学よりもアプリケーションパイロットに傾いており、助成金を実証可能な回収期間に結び付けています。製紙工場とエンドユーザー間の共同開発契約はフィードバックループを短縮し、完全商業化前に新グレードが正確なレオロジーまたは純度目標を満たすことを保証しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い生産コストとスケールアップリスク | -6.3% | 世界全体、新興経済国で顕著 | 中期(2〜4年) |

| 他のバイオナノ材料との競合 | -2.8% | 世界全体、地域的な選好の変化を伴う | 長期(4年以上) |

| 食品接触安全性および吸入に関する懸念 | -1.9% | EUおよび北米、世界的に拡大中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い生産コストとスケールアップリスク

加水分解の最適化を行っても、酸ルートの最低販売価格は乾燥トンあたりUSD 10,031、現在の酵素収率では乾燥トンあたりUSD 65,740と、コモディティポリマーのベンチマークをはるかに上回っています。連続製紙パイロットは生産量あたりの設備投資(CAPEX)を半減させますが、歩留まりが73%で頭打ちになるため、持続的な品質管理は依然として困難です。CAPEX集約度が高いため、大規模設備は製紙大手と国家支援機関に限定され、忍耐強い資本を欠く新興市場のイノベーターは周縁化されています。ライフサイクルアセスメントでは、年産2万トンを超えると環境面で6.5倍の優位性が示されますが、そのような規模の設備への資金調達には、現在ほとんどの川下ユーザーが保証できない引き取り確実性が必要です。このニワトリと卵のダイナミクスは、それ以外では強い需要シグナルを抑制し、グリーンフィールドの大型製紙工場よりも段階的なデボトルネッキングを促しています。

他のバイオナノ材料との競合

リグニンナノ粒子は優れた紫外線(UV)吸収性と調整可能な色を提供し、ナノセルロース市場においてスマート食品包装および自動車用コーティングで優位性を持っています。確立されたバクテリア多糖類であるキサンタンガムは、成熟したサプライチェーンと粘度調整用途においてナノセルロースを下回るコストを享受しています。各バイオナノ候補が特定の性能ニッチで優れているため、エンドユーザーは組み合わせて使用し、ナノセルロースが独占的地位を主張することを妨げています。地域的な偏りが断片化を深めています:スカンジナビアのコンバーターは木材ベースのセルロース化学に傾く一方、ブラジルのパッケージャーはバガス由来のリグニンブレンドを好みます。この競争的な状況は価格決定力を抑制し、生産者が一般的な持続可能性の物語に頼るのではなく、価値提案を明確にすることを求めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:バクテリアセルロースがプレミアムアプリケーションを牽引

ナノフィブリル化セルロース(NFC)は2025年のナノセルロース市場において市場シェア41.35%を占め、確立された生産インフラと紙加工および複合材料アプリケーション全体での幅広い適用性を反映しています。しかし、バクテリアセルロースは2031年にかけてCAGR 35.40%で最も急成長するセグメントであり、その超高純度特性と医薬品・生体医療アプリケーションにおけるプレミアムポジショニングによって牽引されています。生産の二分法は戦略的ポジショニングを明らかにしており、NFCが機械的処理のスケーラビリティを活用する一方、バクテリアセルロースは発酵コストを正当化する高付加価値アプリケーションを対象としています。

ナノ結晶セルロース(NCC)は、特に寸法安定性と耐熱性が重要な補強アプリケーションにおける結晶構造の優位性を通じて安定した成長を維持しています。マイクロフィブリル化セルロース(MFC)はブリッジ技術として機能し、従来のセルロースよりも優れた特性を提供しながら、紙・包装アプリケーションにおける従来の添加剤とのコスト競争力を維持しています。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

原料別:農業残渣が木材の優位性に挑戦

木材パルプは2025年に市場シェア57.80%で支配的な地位を維持しており、製紙・パルプ産業の数十年にわたる進化の中で発展した確立されたサプライチェーンと加工インフラを活用しています。しかし、原料としての農業残渣はCAGR 22.95%で最も強い成長軌跡を示しており、コスト優位性と廃棄物の価値化を優先する循環経済への整合性を通じて、木材パルプの長期的な優位性に根本的な挑戦を突きつけています。農業残渣へのシフトは、バージン資源消費よりも廃棄物の価値化を優先する経済的最適化と持続可能性の義務を反映しています。

微細藻類、海藻、およびバクテリア宿主は、絶対的な純度がコストを上回る化粧品セラムおよび眼科用溶液向けの特殊量を供給しています。これらのバイオソースは閉ループ培養を可能にし、農薬の持ち込みを最小化し、遺伝子組換え生物(GMO)フリー認証を容易にします。欧州のコンソーシアムは、地域の繊維作物を活用してパルプ材不足を補うため、ヘンプハードおよびフラックスシャイブ原料を研究しています。しかし、残渣の物流は依然として複雑です:季節的な入手可能性は湿式貯蔵サイロまたは高密度化ペレットを必要とし、隠れたCAPEXを追加します。木材パルプ生産者は管理の連鎖認証と年間を通じた安定供給を武器に、大量市場包装量の信頼性を主張して対抗しています。この競争的な状況は継続的なイノベーションを確保し、ナノセルロース市場を複数原料の未来へと固定しています。

形態別:懸濁液技術が新たなアプリケーションを可能に

ゲルは2025年のナノセルロース市場シェアの39.65%を維持しており、これは製紙業者および樹脂コンパウンダーがすでにスラリー処理に対応した設備を持っているためです。しかし、8〜10 wt%の新しい高固形分懸濁液は輸送コストの低減と水性コーティングへの直接組み込みを可能にします。懸濁液形態は、真空脱気された濃縮物が中間バルクコンテナ(IBC)タンクで6ヶ月間沈降せずに輸送できるため、CAGR 22.10%で急増しています。乾燥粉末は現在のところ技術的な好奇心にとどまり、水分不耐性が無水入力を必要とする徐放性錠剤およびエポキシプリプレグに限定されています。

レオロジー制御が主要な利点です:0.3% w/vのナノセルロース懸濁液は0.8%キサンタンと同一の降伏応力値を提供し、塗料メーカーが配合重量を低減できます。注射用生体医療ハイドロゲルは、針圧下でシアシニングするが生体内で粘弾性マトリックスを再形成するナノ懸濁液に依存しています。フォーム成形ラインは断熱パネル用に空気を閉じ込めた曝気懸濁液をテストし、パネル密度を55%削減しています。プロセス機器が進化するにつれ、コンバーターは投与ポンプに適合するカスタムの粒子径、ゼータ電位、およびpH範囲を要求しています。生産者はインラインホモジナイザーとUV滅菌ループを設置することで応え、量が年産5,000トンを超えても懸濁液の安定性を微調整しています。

最終用途産業別:医薬品が複合材料を超えて加速

複合材料は2025年のナノセルロース市場規模の33.72%を占め、自動車メーカーを軽量かつ強靭な構造部品へと向かわせる厳格な車隊CO₂規制に乗っています。1 mm厚のCNF-ポリプロピレンスキンは中型セダンのボディインホワイトから20 kgを削減し、衝突安全性を損なうことなく燃費を向上させました。航空機内装も追随しており、ナノセルロース充填フェノール樹脂パネルは連邦航空局(FAA)認定に不可欠な60秒垂直燃焼試験に合格しています。このスケールにもかかわらず、医薬品・化粧品は軟骨修復用注射ゲルと活性成分を閉じ込めながら皮膚の呼吸を可能にするナノ構造マスクによって牽引され、CAGR 24.90%ですべてのセグメントを上回っています。

紙加工は、製紙工場が1%のNFCをブレンドしてリサイクルライナーボードの引張強度を97%向上させるため、安定しているが小規模な収益の柱であり続けています。塗料・コーティングは1%未満のナノ結晶セルロース(NCC)を組み込んで顔料の沈降を防ぎ、UV硬化ラッカーの耐傷性を向上させています。石油・ガスの掘削液サプライヤーはナノセルロースを添加してマイクロフラクチャーを塞ぎ、流体損失と環境被害を低減しています;生分解性繊維は現場で分解し、コストのかかる坑井清掃を回避します。食品・飲料ブランドは、毒性学的文書が規制当局を満足させた後、乳製品代替品の安定剤および軟包装の酸素バリアとしてCNFを実験しています。各アプリケーションクラスターは独自のペースで拡大していますが、総体的にナノセルロース市場を産業横断的な材料プラットフォームとして確立しています。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年に収益シェア43.25%でナノセルロース市場をリードしており、パイロットラインを支援した米国農務省(USDA)および米国エネルギー省(DOE)の早期助成金と、自動車・航空宇宙の完成車メーカー(OEM)からの強い需要に支えられています。この地域は製紙・パルプ物流が深く統合されており、製紙工場がグリーンフィールドの設備投資(CAPEX)なしに蒸解釜をセルロースナノファイバーへと迅速に転換できます。ティア1サプライヤーは州立大学と協力して、道路安全保険協会(IIHS)の衝突基準を満たす自動車用シートモールディングコンパウンドを最適化しています。持続可能な包装に関する規制枠組みは欧州連合(EU)ほど厳格ではありませんが、大手小売業者によるブランドコミットメントが安定した引き取りを確保しています。その結果、北米全体のナノセルロース市場規模は、世界の生産者が価格設定のベンチマークとする基準となっています。

アジア太平洋はCAGR 23.70%を記録し、2031年までに北米のリーダーシップに挑戦しています。日本企業は減価償却済みの製紙機械を転用することで競合他社より数年早くセルロースナノファイバーを商業化した一方、中国のスタートアップは輸入関税を回避するために国内製造の低コスト高圧ホモジナイザーを展開しています。深圳の電子機器組立業者は有機発光ダイオード(OLED)モジュールを酸素侵入から保護するためにナノセルロースバリアフィルムを指定し、内部需要を創出してサプライヤー認定サイクルを短縮しています。インドおよびタイにおける農業残渣の豊富さが原料コストを40%削減し、酵素ライセンス契約が採用を加速しています。その結果、ナノセルロース市場は輸出物流が集中するASEAN港周辺での継続的な工場発表を引き付けています。

欧州は世界で最も厳格な使い捨てプラスチック禁止を背景に中程度の成長を確保しています。ベルギーおよび北欧諸国のコンバーターは、95%の紙リサイクル可能性閾値を満たすためにナノセルロースコーティングを認定しています。エネルギー価格の上昇がマージンを圧迫する一方、EUのイノベーション助成金は循環型バイオエコノミーのリーダーシップを示すパイロット投資のリスクを低減しています。南米はサトウキビバガス供給に支えられ、CelOCE酵素工場が商業化されれば低コストの輸出ハブとして台頭します。中東・アフリカは小さな基盤から出発しながらも、砂漠建設の粉塵を抑制するナノセルロース強化セメント複合材料に注目しており、多国籍セメント大手が湾岸の大型プロジェクト近くでテスト施工に資金を提供しています。この地理的なモザイクは異なる政策、資源、および産業プロファイルを反映しており、ナノセルロース市場のバランスのとれた世界的成長の見通しを支えています。

競争環境

ナノセルロース市場は、Borregaard AS、NIPPON PAPER INDUSTRIES CO., LTD.、Sappi Ltd.、FiberLean、CelluForceなどのプレーヤーが存在し、中程度に集約されています。Borregaard、CelluForce、NIPPON PAPER INDUSTRIES CO., LTD.などの製紙大手は、遊休亜硫酸塩ラインを連続ナノファイブリル製紙工場にアップグレードすることでトン数を拡大しています。彼らの戦術はコストリーダーシップと紙、包装、複合材料クライアントへの大量供給に焦点を当てています。スケールと専門化が一社内に共存することはほとんどないため、コラボレーションが増殖しています。CelluForceは硫黄フリーのナノ結晶技術を欧州の特殊化学品グループにライセンス供与し、耐傷コーティングに配合しています。Borregaard ASは包装コンバーターのElopakとパートナーシップを結び、リサイクル可能な液体カートンを共同開発し、製紙工場のEBITDAを確保する複数年の引き取り契約を組み込んでいます。

ナノセルロース産業のリーダー企業

NIPPON PAPER INDUSTRIES CO., LTD.

CelluForce

FiberLean

Sappi Ltd.

Borregaard AS

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年10月:UPM Biomedicalsは、永久埋め込み型医療機器向けにシラカバ木材セルロースと水から製造されたナノフィブリル状セルロースハイドロゲルであるFibGelを発売しました。

- 2024年3月:Greenworksbio Products(GBPL)は、堆肥化可能なプラスチック向けのナノセルロース加工デンプン顆粒を製造するためのプロセス技術をCSIR-IICTから取得しました。

世界のナノセルロース市場レポートの調査範囲

ナノセルロースは植物由来の軽量固体物質であり、ナノサイズのセルロース繊維で構成されています。ナノセルロースは優れたバリア特性を持ち、ナノファイバーがフィブリル間の固体結合によって保持された緻密なネットワークを形成しています。

ナノセルロース市場は最終用途産業、製品タイプ、および地域別にセグメント化されています。最終用途産業別では、市場は紙加工、塗料・コーティング、石油・ガス、食品・飲料、複合材料、医薬品・化粧品、およびその他の最終用途産業(包装、繊維など)にセグメント化されています。製品タイプ別では、市場はナノフィブリル化セルロース(NFC)、ナノ結晶セルロース(NCC)、バクテリアセルロース、マイクロフィブリル化セルロース(MFC)、およびその他の製品タイプ(テンポ酸化ナノセルロース、セルロースナノコンポジットなど)にセグメント化されています。レポートはまた、主要地域にわたる27カ国のナノセルロース市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は収益(USD)に基づいて行われています。

| ナノフィブリル化セルロース(NFC) |

| ナノ結晶セルロース(NCC) |

| バクテリアセルロース |

| マイクロフィブリル化セルロース(MFC) |

| その他 |

| 木材パルプ |

| 農業残渣 |

| 微細藻類・その他バイオソース |

| その他 |

| 乾燥(粉末) |

| ゲル |

| 懸濁液 |

| 紙加工 |

| 塗料・コーティング |

| 石油・ガス |

| 食品・飲料 |

| 複合材料 |

| 医薬品・化粧品 |

| その他最終用途産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| その他アジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| トルコ | |

| ロシア | |

| その他欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| ナイジェリア | |

| カタール | |

| エジプト | |

| アラブ首長国連邦 | |

| その他中東・アフリカ |

| 製品タイプ別 | ナノフィブリル化セルロース(NFC) | |

| ナノ結晶セルロース(NCC) | ||

| バクテリアセルロース | ||

| マイクロフィブリル化セルロース(MFC) | ||

| その他 | ||

| 原料別 | 木材パルプ | |

| 農業残渣 | ||

| 微細藻類・その他バイオソース | ||

| その他 | ||

| 形態別 | 乾燥(粉末) | |

| ゲル | ||

| 懸濁液 | ||

| 最終用途産業別 | 紙加工 | |

| 塗料・コーティング | ||

| 石油・ガス | ||

| 食品・飲料 | ||

| 複合材料 | ||

| 医薬品・化粧品 | ||

| その他最終用途産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| その他アジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| トルコ | ||

| ロシア | ||

| その他欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| ナイジェリア | ||

| カタール | ||

| エジプト | ||

| アラブ首長国連邦 | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

ナノセルロース市場の現在の評価額はいくらですか?

ナノセルロース市場規模は2026年にUSD 13億6,000万であり、2031年にはUSD 35億3,000万に達すると予測されています。

どの地域が世界需要をリードしていますか?

北米は早期パイロット採用と自動車・航空宇宙分野からの強い需要を背景に、最大シェアの43.25%を占めています。

最も急成長しているセグメントはどれですか?

医薬品・化粧品アプリケーションは、注射用ハイドロゲルとプレミアムスキンケアフィルムにより、2031年にかけてCAGR 24.90%で拡大しています。

農業残渣が原料として勢いを増している理由は何ですか?

酵素のブレークスルーにより、サトウキビバガスなどの残渣からの変換効率が2倍になり、コストが低下し循環経済目標との整合性が高まっています。

より広範な採用に対する最大の障壁は何ですか?

高い生産コストとスケールアップリスクが主要な抑制要因であり続けており、大規模工場が規模の経済を実現するまでコモディティポリマーに対する競争力を低下させています。

最終更新日: