セルロース誘導体市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 7.85 十億米ドル |

| 市場規模 (2031) | 10.17 十億米ドル |

| 成長率 (2026 - 2031) | 5.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

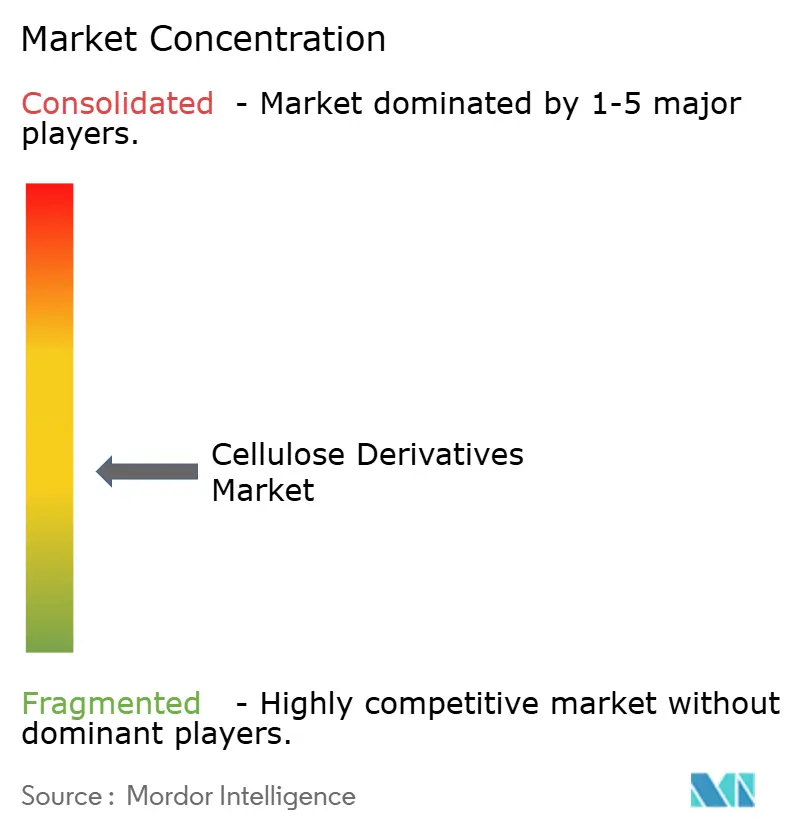

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセルロース誘導体市場分析

セルロース誘導体市場規模は、2025年の74億5,000万米ドルおよび2026年の78億5,000万米ドルから、2031年までに101億7,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 5.32%を記録すると予測されます。ドライミックスモルタルにおけるヒドロキシプロピルメチルセルロース(HPMC)の需要増大、生分解性包装に関する規制強化、リチウムイオン電池生産の拡大、および医薬品添加剤の安定した消費が、セルロース誘導体市場の近期成長見通しを総合的に強化しています。建設、食品、電池メーカーは水分保持とクリーンラベル特性を理由にセルロースエーテルを評価しており、一方で再生セルロースフィルムは使い捨てプラスチック禁止を背景に普及が進んでいます。溶解木材パルプへの垂直統合は主要サプライヤーを原料価格変動から守っていますが、欧州連合のREACH附属書XVIIによる溶剤規制およびプレミアム負極材におけるポリフッ化ビニリデン(PVDF)との競合が上昇余地を抑制しています。地域別では、中国の新たなエーテル生産能力、インドの生産連動型インセンティブ(PLI)制度、および米国食品医薬品局(FDA)の一般的に安全と認められる(GRAS)認定がセルロース誘導体市場のフットプリントを拡大しており、コンプライアンス投資と競合する合成バインダーが主要なコストおよび代替リスクとして残っています。

主要レポートのポイント

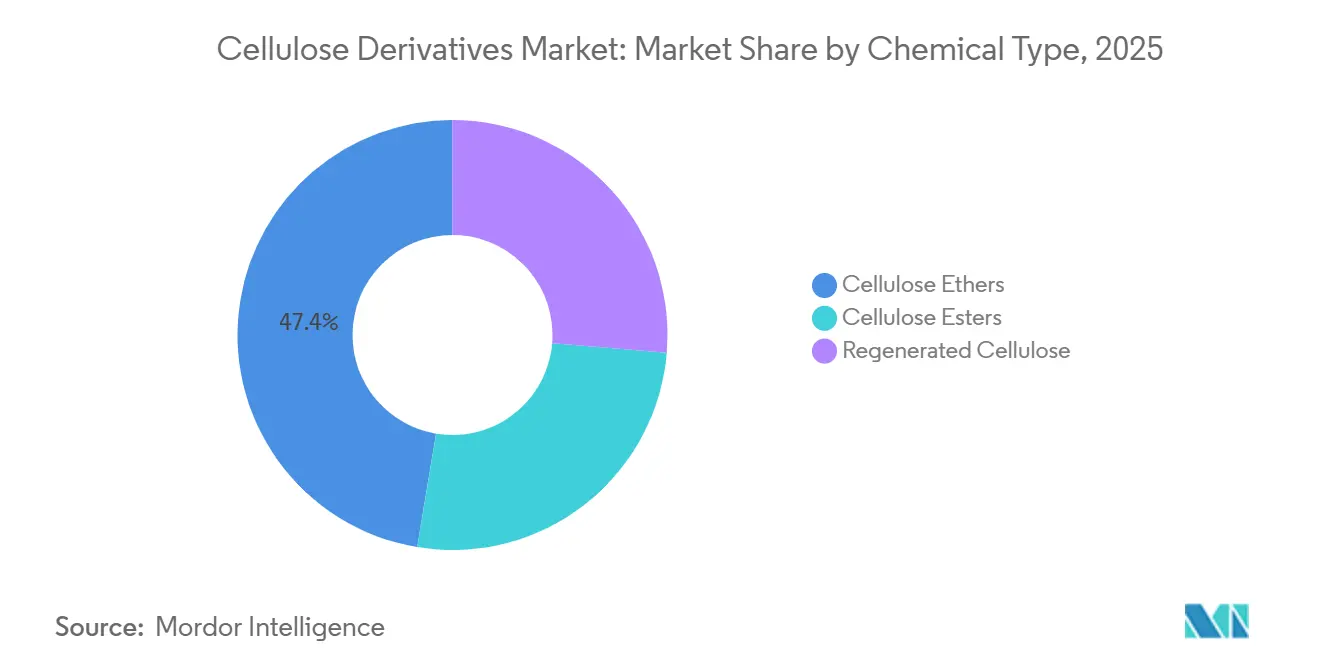

- セルロースエーテルは2025年のセルロース誘導体市場シェアの47.38%をリードし、再生セルロースは2031年までに最速の6.21% CAGRを記録すると予測されています。

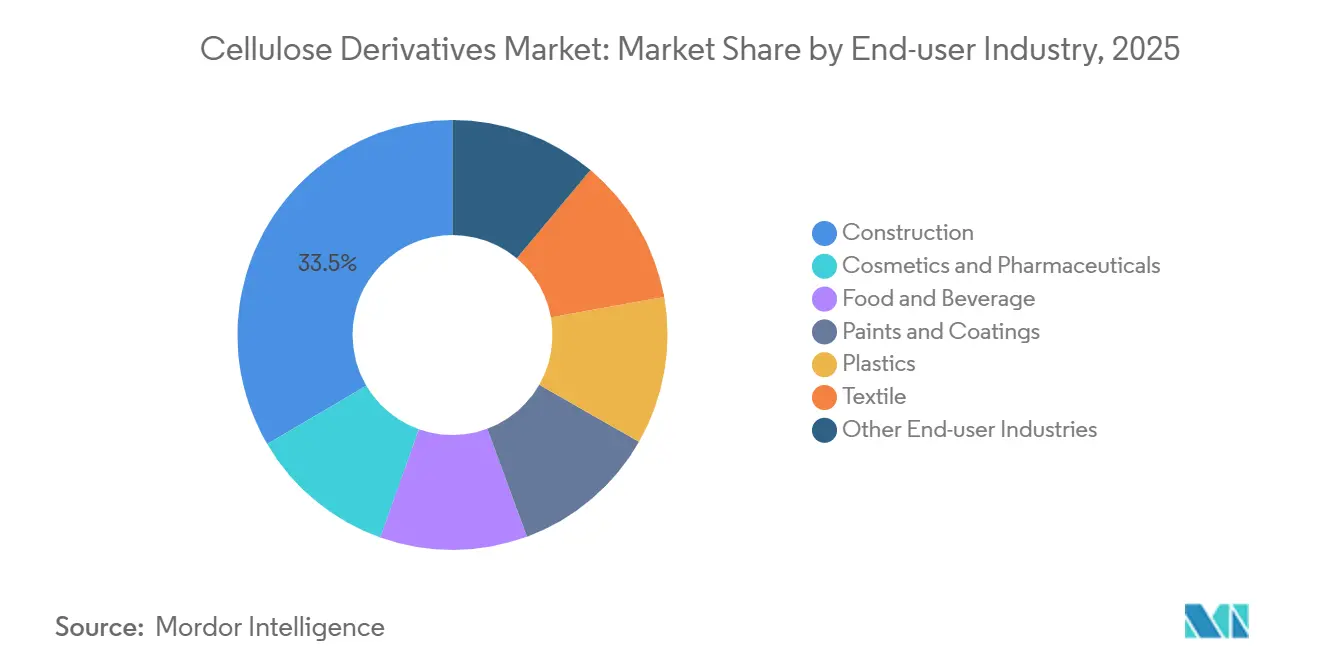

- 建設用途は2025年のセルロース誘導体市場規模の33.46%を占め、化粧品・医薬品は2031年にかけてCAGR 6.34%で成長する見込みです。

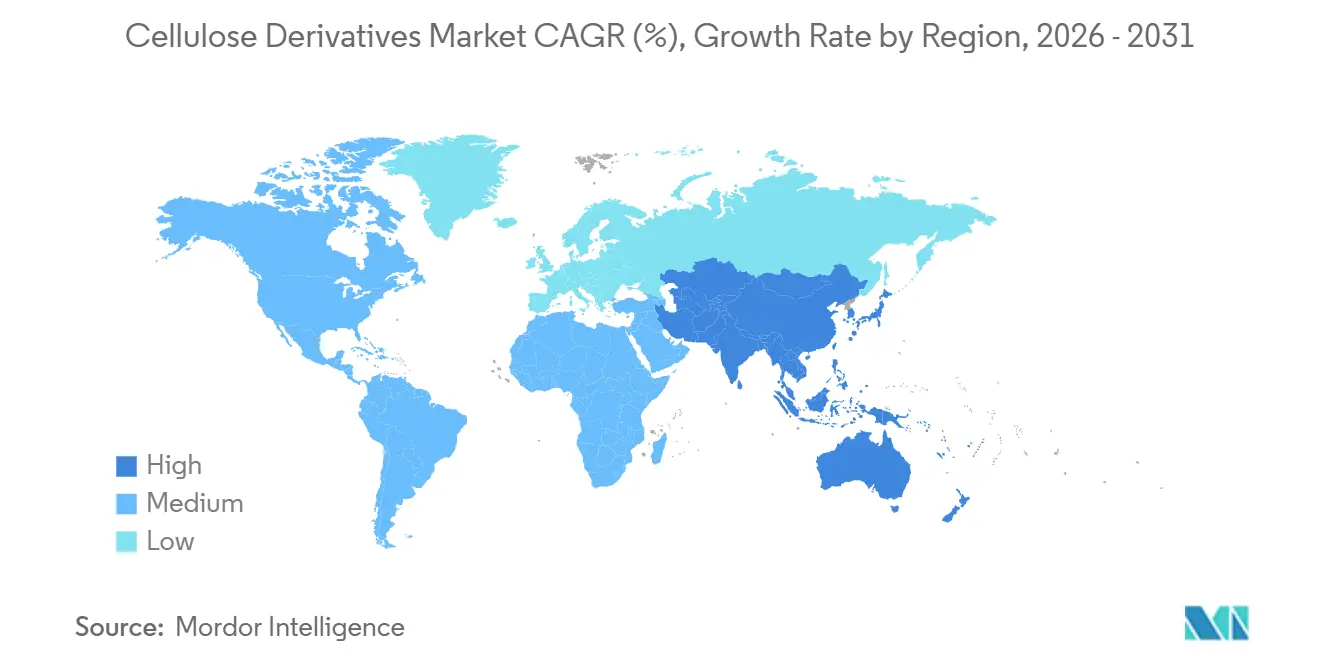

- アジア太平洋は2025年のセルロース誘導体市場において48.27%のシェアで首位を占め、2026〜2031年にかけてCAGR 5.92%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のセルロース誘導体市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 医薬品グレード添加剤需要の増大 | +1.20% | 北米、欧州、インドに集中したグローバル | 中期(2〜4年) |

| 建設用モルタルおよびドライミックス製品の成長 | +1.50% | APACが中核、中東・北アフリカへの波及 | 短期(2年以内) |

| 食品・飲料安定剤使用の拡大 | +0.80% | 北米およびEU、APACの都市部で新興 | 中期(2〜4年) |

| 生分解性代替品に向けたサステナビリティの推進 | +0.70% | EUの規制主導、北米およびAPAC沿岸市場へ拡大 | 長期(4年以上) |

| リチウムイオン電池負極バインダーの採用 | +0.90% | APACの製造拠点(中国、韓国)、北米のEVコリドー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

医薬品グレード添加剤需要の増大

ヒプロメロースおよびセルロースアセテートフタレートに関する米国薬局方モノグラフは粘度グレードを標準化し、メーカーが徐放性錠剤設計を合理化してバッチの一貫性を向上させることを可能にしています[1]米国薬局方、「ヒプロメロースモノグラフ」、usp.org。インドのPLIインセンティブはHPMCおよびカルボキシメチルセルロース(CMC-Na)の国内生産を促進し、輸入リードタイムを短縮するとともに、医薬品規制調和国際会議Q3D元素不純物限度に適合しています。後発医薬品製剤メーカーは、競争力のあるコストで迅速な溶解を実現するために、合成崩壊剤をCMC-Naに置き換え続けています。メチルセルロースを対象とする米国食品医薬品局の21 CFR 182.1745リストは、栄養補助食品グミおよび小児用懸濁液における二重用途経路を容易にしています。バイオシミラーパイプラインの拡大は添加剤の二桁台の数量成長を持続させ、セルロース誘導体市場が経口固形製剤イノベーションにおける増分シェアを獲得することを可能にしています。

建設用モルタルおよびドライミックス製品の成長

HPMCグレードは、優れた水分保持とオープンタイム延長により、タイル接着剤、レンダー、および外断熱仕上げシステム(EIFS)ミックスで主流となっています。DowのWALOCELおよびShin-EtsuのMETOLOSEポートフォリオにより、施工業者は垂直施工および高温養生に向けた粘度を微調整することができます。中国の大規模インフラパイプラインは住宅建設が冷え込む中でもエーテル需要を支え、サウジアラビアのギガプロジェクトは40℃を超える現場条件での早期水分損失を防ぐために特殊HPMCを指定しています。価格感応度の高いサブセグメントではポリビニルアルコールがコスト面で競合していますが、接着強度が重要なプレミアムニッチではHPMCが優位を保っています。プレハブ住宅の短納期サイクルがセルロースエーテルで安定化された速硬性モルタルへの需要をさらに高め、セルロース誘導体市場の近期モメンタムを裏付けています。

食品・飲料安定剤使用の拡大

クリーンラベル志向が、植物性肉、乳製品代替品、レディトゥドリンクプロテイン飲料における乳化剤および増粘剤としてのセルロースガムへの需要を高めています。FDA GRASノーティスGRN 000498および000897は食品接触におけるメチルセルロースおよびHPMCの安全性を確認し、北米での展開を加速しています。EFSA E番号E461およびE464は欧州全域での使用限度を調和させ、多国籍ブランドのコンプライアンスを簡素化しています[2]欧州食品安全機関、「食品添加物データベース」、efsa.europa.eu。飲料メーカーは低粘度CMCを選択し、無菌保存期間中にカカオやタンパク質粒子を懸濁状態に保ち、沈殿による不良品を削減しています。メチルセルロースの熱ゲル化は植物性バーガーが動物性脂肪の溶け方を模倣してジューシーさを保持することを可能にし、テクスチャー設計におけるセルロース誘導体市場の機会を強化しています。

リチウムイオン電池負極バインダーの採用

水系CMC-SBRシステムは、カリフォルニア州プロポジション65およびEU REACH附属書XVIIの下で問題視される溶剤回収ユニットを排除しながら、PVDF/N-メチル-2-ピロリドンラインと比較して製造コストを最大30%削減します。アンモニウム官能化CMCはシリコン負極の接着性を向上させ、2024年のJournal of Power Sourcesのデータによれば35%長いサイクル寿命を実現します。中国および韓国のギガファクトリーはすでに中級EVセルにCMCバインダーを統合し、負極バインダープールの25〜30%を獲得しています。IEC 62660電池安全規制は化学的に中立であり、価値に基づくバインダー選択を可能にしています。粘度および置換度の調整により、サプライヤーはスロットダイおよびドクターブレードコーティング用のフローを調整でき、セルロース誘導体市場が電池分野での増分シェア獲得に向けて位置付けられています。

制約の影響分析*

| 制約 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 合成繊維およびタンパク質系繊維との競合 | -0.70% | 北米のプレミアム電池およびEU建設セグメントで激化するグローバル | 中期(2〜4年) |

| 木材パルプおよびコットンリンターの価格変動 | -0.50% | グローバルサプライチェーン、アジア太平洋および南米の調達地域で深刻 | 短期(2年以内) |

| アセテートグレードに対する溶剤毒性規制 | -0.60% | EU REACH管轄、カリフォルニア州プロポジション65、APACの規制枠組みへ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

合成繊維およびタンパク質系繊維との競合

PVDFは高エネルギー電池負極において90%以上のシェアを維持しており、サステナビリティ義務にもかかわらずCMCの影響をコスト主導のEVティアに限定しています。モルタルでは、ポリビニルアルコールが15〜20%低い価格で水分保持を実現し、施工業者のマージンが薄い東南アジアで数量を奪っています。大豆や小麦グルテンなどのタンパク質分離物はクリーンラベル製剤メーカーを引き付けますが、アレルゲン表示が必要であり供給変動に直面しているため、その普及は抑制されています。合成ポリマーメーカーは新たなREACHドシエを回避し、新興セルロースエーテル参入者に課されるコンプライアンス費用を避けることで、3〜5%のコスト優位を生み出しています。連続エーテル化の技術的ブレークスルーにより、セルロースエーテルの変換コストが8〜12%削減され、合成品に対するセルロース誘導体市場の競争力が回復する可能性があります。

木材パルプおよびコットンリンターの価格変動

溶解パルプ価格は2022年の1トン当たり1,400米ドルから2024年第3四半期には1,285米ドルに下落し、マージン圧力を緩和しつつも循環的リスクを浮き彫りにしています。コットンリンターの供給は繊維需要と季節的収量によって変動し、タバコフィルターや光学フィルムに使用されるアセテートトウの純度制約を引き起こしています。Bracellの2024年第3四半期の1トン当たり1,250米ドルという見積もりは、輸送費と通貨変動に起因する地域格差を浮き彫りにしています。AshlandおよびLenzingによる垂直統合は原料フローを安定させますが、1サイト当たり1億米ドルを超える資本支出を必要とします。先物ヘッジは短期的な急騰を緩和しますが、構造的なビスコース低迷や林業政策の変更は依然としてセルロース誘導体市場のEBITDAマージンを200〜300ベーシスポイント削減する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

化学タイプ別:エーテルが主導、再生セルロースが加速

セルロースエーテルは2025年のセルロース誘導体市場シェアの47.38%を獲得し、建設用モルタル、医薬品、食品安定剤におけるHPMCおよびCMCの使用に支えられています。再生セルロースは、菓子類やタバコ包装向けの堆肥化可能フィルムを優遇する使い捨てプラスチック禁止に後押しされ、最速の6.21% CAGRを記録すると予測されています。セルロース誘導体市場規模の中で、セルロースアセテートなどのエステルはタバコフィルターや光学フィルムに使用されていますが、溶剤コンプライアンスアップグレードによるコスト圧力に直面しています。LenzingのIoncellプロセスはイオン液体でパルプを溶解し、二硫化炭素排出を排除してISO 14001に適合したクローズドループ回収を可能にしています。

ヒドロキシプロピルメチルセルロースは、タイル接着剤製剤メーカーおよび徐放性錠剤開発者が評価する二重の水分保持とフィルム形成特性により、エーテル需要を牽引しています。CMCの水系処理は電池バインダーおよびアイスクリーム安定化での採用を確保し、メチルセルロースは植物性肉などの熱ゲル食品システムを支えています。エチルセルロースはニッチなバリアコーティングポリマーとして残っています。Futamura NatureFlex や Sappi Ultracast などの再生セルロースフィルムはEN 13432に基づく堆肥化可能認証を保有しており、フランスおよびドイツの拡大生産者責任(EPR)規則に直面するブランドオーナーに訴求しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:建設が主導、医薬品が急成長

建設は2025年のセルロース誘導体市場規模の33.46%を占め、HPMCがドライミックスモルタルに定着しています。化粧品・医薬品はフィルムコーティング後発医薬品、眼科用ゲル、局所クリームに後押しされ、CAGR 6.34%でトップの成長を遂げる見込みです。食品・飲料カテゴリーはCMCおよびメチルセルロースを活用してクリーンラベルの粘度と食感目標を達成しています。塗料・コーティングはヒドロキシエチルセルロースを水系建築仕上げのたれ防止に使用しており、カリフォルニア州およびEUのVOC規制の恩恵を受けています。アセテート眼鏡フレームなどのプラスチック用途はポリカーボネートの侵食により成長が緩やかですが、タバコフィルター向けアセテートトウは引き続きエステル数量を消費しています。

医薬品の採用は、純度閾値を明確にするUSPモノグラフによって強化され、製剤リスクを縮小し医薬品承認を迅速化しています。ISO 22000食品安全体制は、セルロース誘導体が無菌施設における微生物限度を満たすことを飲料ブランドにさらに保証しています。これらの基準は総合的にエンドユーザーの信頼を強化し、プレミアム用途全体でセルロース誘導体市場の継続的なシェア獲得を支えています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年のセルロース誘導体市場において48.27%のシェアを保有し、2031年にかけてCAGR 5.92%で拡大する見込みです。中国の追加HPMCリアクターは国内建設と輸出チャネルの両方に供給し、インドのPLI誘致策は医薬品グレードエーテルプラントに向けて2億米ドルを引き付け、欧州輸入への依存を縮小しています。日本および韓国の電池大手は電池用途においてEVセルラインにCMCバインダーを採用しています。東南アジアのインフラブームとインドネシアのニッケル電池エコシステムが長期的な普及をさらに支えています。

北米では、FDA GRASリストが機能性食品の上市を容易にし、米国の住宅修繕サイクルがEIFSおよびジョイントコンパウンドにおけるHPMC需要を支えています。カナダは寒冷地建設向けにセルロースエーテルモルタルを適応させており、メキシコの自動車ハブは電池およびコーティング用途にCMCを引き付けています。

欧州のシェアは成熟した建設市場により抑制されましたが、ドイツ、フランス、イタリアの医薬品生産に支えられました。N-メチル-2-ピロリドンに関するREACH附属書XVIIの制限により、アセテートプラントはクローズドループアセチル化への改修を余儀なくされ、特殊グレードのコストが上昇していますが、よりグリーンな溶剤の研究を促進しています。東欧の建設はエネルギー効率の高いファサード向けにHPMC強化レンダーを採用しており、緩やかな押し上げ要因となっています。

南米および中東・アフリカでは、ブラジルの建設パイプラインとパルプ統合がセルロースエーテル消費を促進し、サウジアラビアのギガプロジェクトは高温HPMC製剤を指定しています。アフリカのレディミクスコンクリート市場は初期段階にありますが、品質基準が国際規格に収束するにつれて有望性を示しており、セルロース誘導体市場に増分的な領域を提供しています。

競合環境

セルロース誘導体市場は中程度に分散しています。戦略的動向はアジアへの拡大、クローズドループアセチル化の改修、および特殊フィルムの上市に集中しています。例えば、LenzingはVEOCEL堆肥化可能包装ラインに5,000万米ドルを投資し、Futamuraはアルミニウムラミネートなしで賞味期限を延長するために水分バリアNatureFlexを強化しました。酵素修飾セルロースレオロジー改質剤を開発するスタートアップはスケールアップの障壁と規制認可のハードルに直面しており、即時の破壊的影響は限定的です。全体として、セルロース誘導体市場が成熟するにつれ、マージン防衛は原料統合、溶剤回収効率、および迅速なグレードカスタマイズにかかっています。

セルロース誘導体産業のリーダー企業

Ashland

Eastman Chemical Company

Shin-Etsu Chemical Co., Ltd

Dow

Lenzing AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Eastmanは Eastman Esmeri CC1N10を発表しました。この高性能セルロースエステルマイクロパウダーは容易に生分解可能であり、カラーコスメティクス産業向けに設計されています。持続可能に管理された森林から調達されたEsmeriは厳格なEU規制に適合し、合成ポリマーマイクロ粒子が完全に生分解されて環境に痕跡を残さないことを保証しています。

- 2025年3月:DAICEL CORPORATIONはBELLOCEAのBS7を発表しました。これはソフトタッチを提供する環境に優しいセルロースアセテート球状粒子です。BELLOCEA BS7は化粧品におけるマイクロプラスチックビーズの持続可能な代替品として機能する可能性があります。

世界のセルロース誘導体市場レポートの範囲

セルロース誘導体は、繊維作物、廃紙、または木材からセルロース繊維を分離した後に生産されるパルプから形成されます。セルロースは天然ポリマーであり、木材や植物、一部の細菌や藻類、さらにホヤ類を含む多数の供給源から抽出できる最も豊富な多糖類です。セルロース誘導体は、塗料・コーティング、繊維、食品・飲料など、さまざまな産業分野で広く使用されています。

市場は製品タイプ(セルロースエステル、セルロースエーテル、再生セルロース)、エンドユーザー産業(建設、化粧品・医薬品、食品・飲料、塗料・コーティング、プラスチック、繊維、その他エンドユーザー産業)、地域(アジア太平洋、北米、欧州、その他の地域)別にセグメント化されています。レポートは世界18カ国の市場規模と予測もカバーしています。レポートは上記すべてのセグメントについてセルロース誘導体市場の金額(米ドル)での市場規模と予測を提供しています。

| セルロースエステル |

| セルロースエーテル |

| 再生セルロース |

| 建設 |

| 化粧品・医薬品 |

| 食品・飲料 |

| 塗料・コーティング |

| プラスチック |

| 繊維 |

| その他エンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| インドネシア | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 化学タイプ別 | セルロースエステル | |

| セルロースエーテル | ||

| 再生セルロース | ||

| エンドユーザー産業別 | 建設 | |

| 化粧品・医薬品 | ||

| 食品・飲料 | ||

| 塗料・コーティング | ||

| プラスチック | ||

| 繊維 | ||

| その他エンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

セルロース誘導体市場の現在の世界的な価値はいくらですか?

セルロース誘導体市場規模は2026年に78億5,000万米ドルに達しました。

セルロース誘導体に対するアジア太平洋の需要はどのくらいの速さで成長していますか?

アジア太平洋の消費量は、中国の建設およびインドの医薬品との結びつきに後押しされ、2031年にかけてCAGR 5.92%で増加すると予測されています。

どの化学セグメントが最も急速に拡大していますか?

再生セルロースは、世界的な包装政策が堆肥化可能フィルムを優遇する中、CAGR 6.21%で成長すると予測されています。

なぜHPMCはドライミックスモルタルで好まれるのですか?

HPMCはタイル接着剤およびEIFS用途に不可欠な優れた水分保持とオープンタイム性能を提供します。

セルロース誘導体はリチウムイオン電池においてどのように使用されますか?

カルボキシメチルセルロースは水系負極バインダーとして機能し、コストを削減するとともにPVDFシステムに含まれる有毒溶剤を回避します。

最終更新日: