米国バイオ肥料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

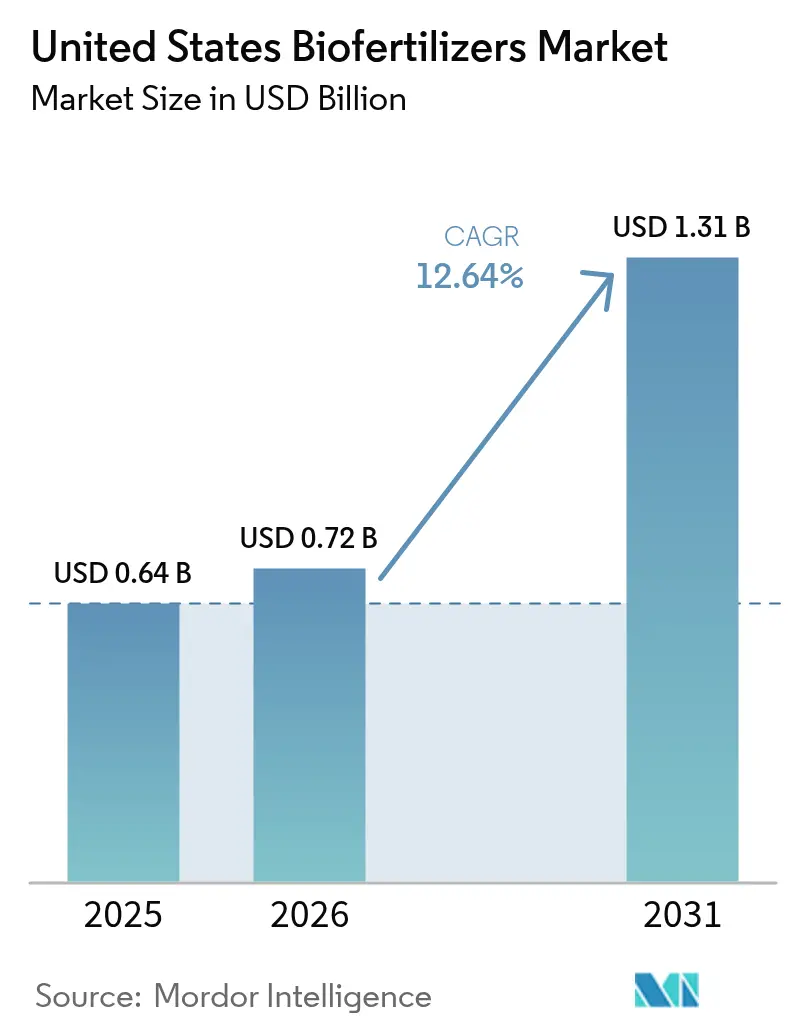

| 基準年の市場規模 (2025) | 0.64 十億米ドル |

| 市場規模 (2026) | 0.72 十億米ドル |

| 市場規模 (2031) | 1.31 十億米ドル |

| 成長率 (2026 - 2031) | 12.64% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国バイオ肥料市場分析

米国バイオ肥料市場規模は、2025年のUSD 0.64十億から2026年にはUSD 0.72十億へと拡大し、2026年~2031年にかけてCAGR 12.64%で成長して2031年までにUSD 1.31十億に達すると予測されています。安定した連邦政府のインセンティブ、合成肥料価格の変動、および持続可能な方法で栽培された食品への需要急増が、主要生産地域における農業資材戦略を再編しています。列作物生産者は微生物ソリューションを導入して窒素コストを削減しており、一方で特産物生産者は高付加価値価格帯を維持するために認証済み生物学的農業資材を採用しています。微生物コンソーシア、種子処理デリバリー、およびカプセル化技術の改良により製品機能が拡充されており、ベンチャー支援企業は積極的なスケールアップパートナーシップを通じて市場投入を加速させています。競争的な分散化が依然として続く中、主要既存プレーヤーは発酵能力、流通リーチ、および規制経験を活用して、この拡大する領域でシェアを守っています。

主要レポートの要点

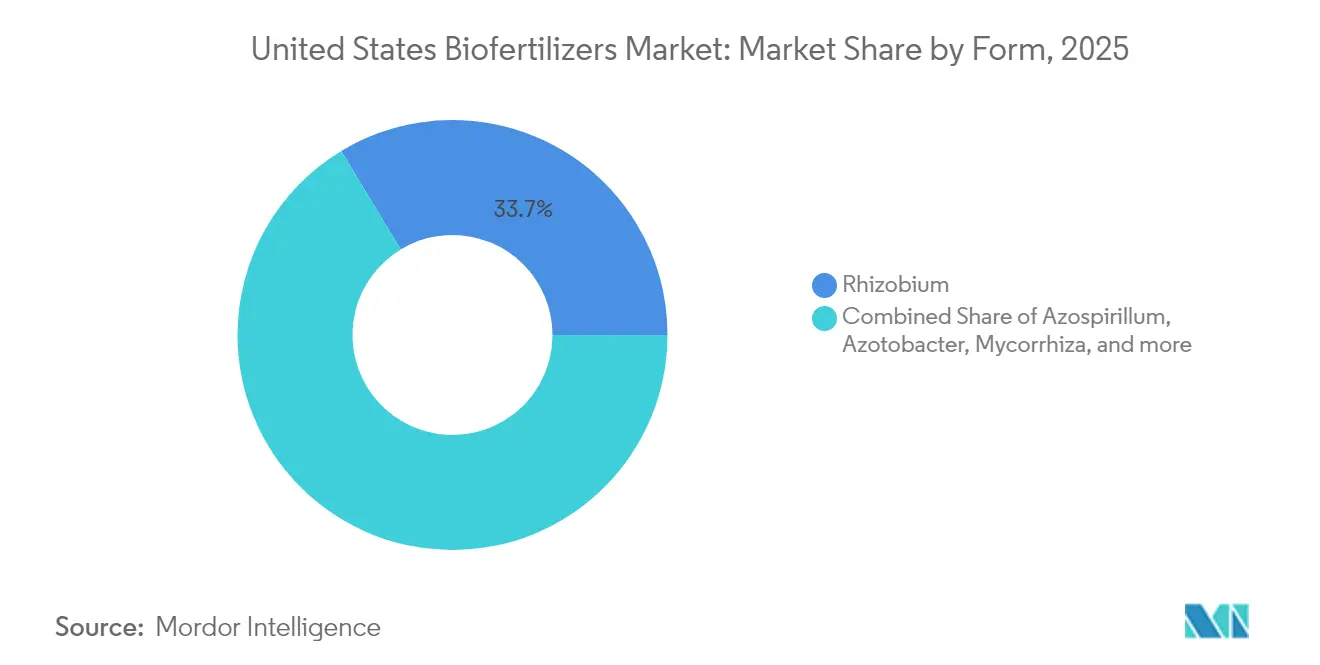

- 形態別では、リゾビウム製剤が2025年の米国バイオ肥料市場シェアの33.65%をリードし、2031年にかけて最速のCAGR 12.98%を記録すると予測されています。

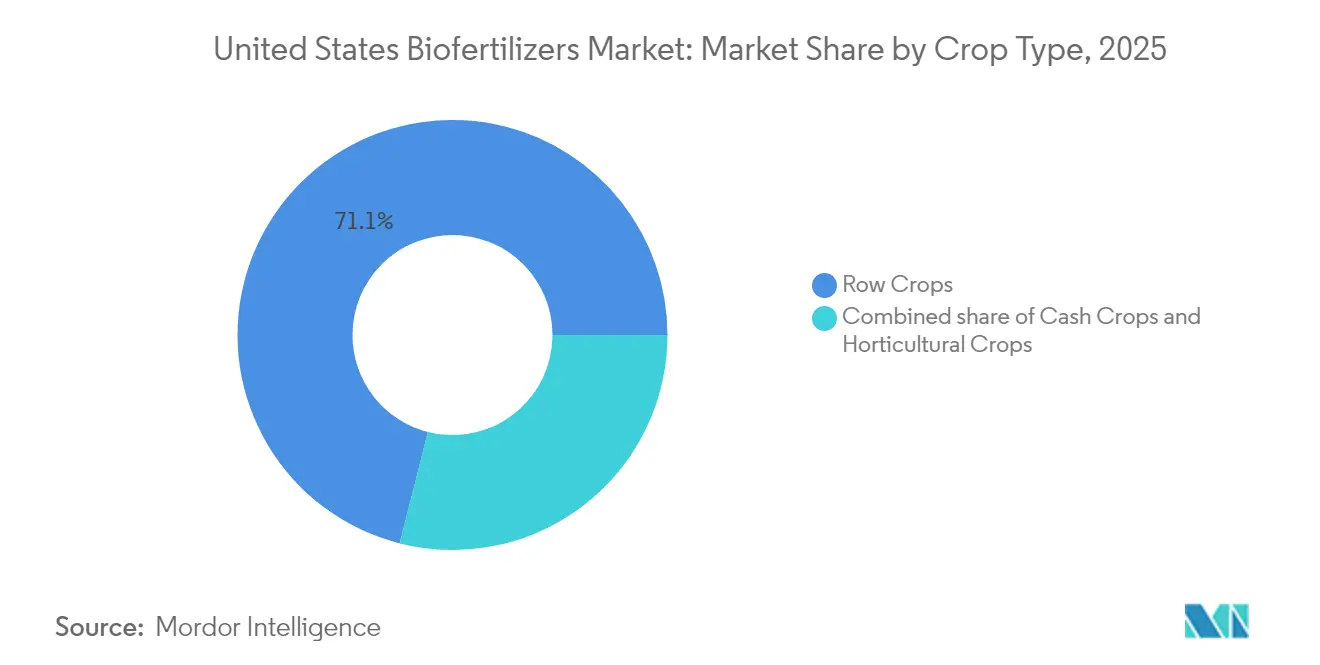

- 作物タイプ別では、列作物が2025年の米国バイオ肥料市場規模の71.05%を占め、2031年にかけてCAGR 13.44%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国バイオ肥料市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (約)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 再生農業の採用拡大 | +2.1% | 中西部コーンベルト、平原州へ拡大 | 中期(2~4年) |

| 炭素スマート農業に対する米国連邦政府のインセンティブ | +1.8% | 全国規模、商品産地への恩恵集中 | 短期(2年以内) |

| 合成肥料に対するコスト優位性 | +1.5% | 全国規模、高投入作付けシステムで最大の影響 | 短期(2年以内) |

| 有機パッケージ食品需要の急成長 | +1.3% | カリフォルニア州、太平洋岸北西部、北東部の特産地域 | 中期(2~4年) |

| 新興の微生物コンソーシア技術 | +1.1% | 全国規模、研究集約地域での早期採用 | 長期(4年以上) |

| 農業バイオスタートアップへのベンチャーキャピタル投資 | +0.9% | 全国規模、イノベーション拠点に集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

再生農業の採用拡大

米国農務省(USDA)の保全プログラムは現在、カバークロッピング、低耕起、および栄養管理スキームにおいて1,540万エーカーを登録しており、微生物農業資材の使用を奨励しています[1]出典:米国農務省、「気候スマートコモディティのためのパートナーシップ資金一覧」、usda.gov。47件の農場内試験の独立したメタ分析によると、多様な輪作と組み合わせた場合、生物学的接種材はトウモロコシ・大豆システムの利益をエーカー当たりUSD 34引き上げることが示されています。Indigo Ag, Inc.などのカーボンクレジット集積業者は、土壌炭素1検証トン当たりUSD 15~20を農業者に支払っており、再生農業プロトコルでは窒素固定微生物が適格慣行として規定されていることが多いです。これらの積み重なった収益チャネルにより、多くの農業者にとって製品の回収期間が1シーズンに短縮されます。アイオワ州のPractical Farmers of Iowa(アイオワ州実践農業者)を含むピアツーピアネットワークは、毎夏90回の農家フィールドデーを通じて成功事例を広め、早期採用者を地域の支持者へと転換するフィードバックループを強化しています。穀物商人にとってソーシャルライセンスがブランド要件となるにつれ、再生農業ベンチマークはバイオ肥料を企業調達スコアカードにさらに組み込んでいます。

有機パッケージ食品需要の急成長

米国の有機食品売上は2024年にUSD 619億に達し、パッケージ部門は8.4%の成長を記録し、初めて生鮮農産物を上回りました[2]出典:有機貿易協会、「米国有機産業調査2025年」、ota.co。スーパーマーケットは2024年中に3,400件のプライベートブランド有機SKUを追加し、有機認証農地の拡大を保証する供給契約に小売業者を縛り付けました。米国農務省(USDA)の国家有機プログラム規則は合成窒素および大部分の採掘リンを禁止しており、バイオ肥料はコンプライアンス上の必須品目となっています。有機加工業者は現在、微生物栄養計画が文書化されたトマトに対してポンド当たりUSD 0.40のプレミアム価格を提供しており、農業者に1単位当たりの高い製品コストを相殺する経済的エスカレーターを提供しています。Chipotle Mexican Grill, Inc.による飲食チェーンの持続可能性宣言も、メニューの炭素フットプリントをバイオベース肥料を優先するサプライヤー慣行に結び付けることで、需要喚起を増幅させています。

炭素スマート農業に対する米国連邦政府のインセンティブ

インフレ抑制法は米国農務省(USDA)プログラムにUSD 195億を投入し、適格農地における保全管理プログラム(CSTプログラム)の拡充を通じてエーカー当たりUSD 40~60の生物学的農業資材補助金を提供しています。気候スマートコモディティのためのパートナーシップは141件のプロジェクトにUSD 31億を投じており、そのうち67%が微生物肥料を温室効果ガス削減を記録するための中核的介入策として列挙しています。USDが資金提供するアイオワ州立大学パイロット事業の初期証拠によると、根粒菌種子処理が合成窒素の3分の1を代替した場合、エーカー当たりの亜酸化窒素当量が削減されることが示されています。コストシェア契約は5年間にわたるため、バイオ肥料ベンダーは継続的な需要源を確保しつつ、農業者はリスクなく試験を行えます。州プログラムも需要を高めており、ミネソタ州の土壌健全性財政支援プログラムは、水質障害流域の郡における微生物採用に対し、連邦資金に加えてエーカー当たりUSD 15を上乗せしています。これらのインセンティブが合わさって多層的なセーフティネットを形成し、商品価格シグナルだけでは転換を正当化できない段階より早く数量成長を加速させます。

合成肥料に対するコスト優位性

天然ガスの価格変動により、過去18ヶ月のうち9ヶ月で無水アンモニア価格がショートメートルトン当たりUSD 1,100を超え、今世紀で3番目に高い連続高騰期となりました。ランドグラント大学の予算データによると、アンモニア価格がUSD 100上昇するごとにトウモロコシ農地のエーカー当たり直接農業資材コストがUSD 12増加し、固定現金地代率でのマージンが圧迫されます。サプライチェーンリスクには隠れたプレミアムも伴っており、2025年春のミシシッピ川バージ遅延によりスポット尿素が18%上昇した一方、農場内で保管された接種材を使用する農業者は価格急騰から隔離されました。農業協同組合が提供する先物価格決定ツールは現在、バイオ肥料を燃料・除草剤契約と組み合わせており、CFOがより容易にヘッジできる幅広い農業資材バスケットにリスクを分散させています。貸し手が運転資本の誓約条件を厳しくする中、前払い肥料費用を削減する能力は営業ローン承認の決定要因となっています。

制約要因の影響分析*

| 制約要因 | (約)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コーンベルト州における農業者の認知度の低さ | -1.4% | 中西部商品産地、農村農業コミュニティ | 中期(2~4年) |

| 気候による圃場パフォーマンスの不一致 | -1.1% | 全国規模、極端な気候帯で最大の影響 | 短期(2年以内) |

| 液体製剤の短い製品有効期間 | -0.8% | 南部州、長距離流通ルート | 短期(2年以内) |

| 微生物菌株に関する規制の不確実性 | -0.6% | 全国規模、イノベーションパイプラインの開発に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コーンベルト州における農業者の認知度の低さ

Stratovation Groupの調査によると、アイオワ州、イリノイ州、インディアナ州のトウモロコシ・大豆農業者のうち生物学的農業資材を試用したことがあるのはわずか24%であり、未試用者の41%が「信頼できる地元データがない」ことを主な障壁として挙げています。普及員と農業者の比率は2024年に1:1,750まで悪化しており、歴史的に技術移転を加速させてきた実地デモンストレーションが制限されています。査読済み収量研究は沿岸部や灌漑環境を参照することが多く、雨水依存の内陸農業システムにおける懐疑心を深めています。農業資材の意思決定に強い影響力を持つ暗渠排水業者や農業コンサルタントは微生物学の正式研修をほとんど受けておらず、彼らの推奨は従来型肥料に偏る傾向があります。小売業者のインセンティブも惰性を助長しており、農業協同組合はパッケージ接種材よりもバルク無水アンモニアから高いマージンを得るため、販売会話を微妙に誘導しています。信頼できる近隣農業者の確固たる証言がなければ、多くの生産者はコストシェア支払いが認識リスクを上回るまで生物学的採用を先延ばしにします。

気候による圃場パフォーマンスの不一致

土壌有機物、pH、および水分条件の変動性が、地域試験における測定有効性に15~30%のばらつきをもたらし、製品の主張に対する信頼を損なっています。テキサス州ハイプレーンズで100°F(約38°C)を超える高温エピソードが発生すると、胞子コーティング技術で保護されていない限り、施用から2日以内に根粒菌の死亡率が60%に達することがあります。逆に、レッドリバーバレーの春季の飽和した土壌は酸素拡散を制限し、好気性細菌活性を数週間停止させます。メーカーは気候帯ごとの菌株選択を推進していますが、南西部に広く見られる乾燥アルカリ性条件向けのカタログは依然として薄い状況です。収量結果を保証する保険商品はまだ初期段階にあり、農業者はパフォーマンスリスクを負担し続けています。データリポジトリが郡スケールで複数年・複数土壌の成果を記録するまで、農業士は全量施用ではなく段階的な採用を推奨し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:リゾビウムの優位性が窒素イノベーションを牽引

リゾビウムは2025年の米国バイオ肥料市場シェアの33.65%を占め、大豆やマメ科作物における数十年の検証済み窒素固定パフォーマンスを反映しています。同セグメントは、肥料コストをヘッジしようとするコーンベルト農業者の間で接種率が上昇するにつれ、2031年にかけてCAGR 12.98%でスケールすると予測されています。米国バイオ肥料市場規模は、リゾビウム製品を精密播種ルーティンへのターンキー追加として位置づける種子処理との互換性から恩恵を受けています。競争上の差別化は、菌株の耐熱性、ペレット化安定性、および有効期間保証にますます依存しています。

アゾスピリルムおよびアゾトバクターカテゴリーは非マメ科穀物においてニッチな関連性を維持しており、分割施用条件下でヘクタール当たり最大20kgの大気中窒素を供給しています。菌根菌製剤は、根の健康が果実品質プレミアムに影響する高付加価値園芸作物において栄養吸収効率を向上させます。リン酸溶解菌は米国南部のリン制限石灰質土壌において二桁成長を達成しています。多生物コンソーシアは最前線として浮上しており、リゾビウム、バシラス、およびトリコデルマ菌株を束ねて、有機認証推奨を獲得する総合的な土壌健全性成果を実現しています。

作物タイプ別:列作物のスケールと園芸プレミアムの交差

列作物は2025年の米国バイオ肥料市場規模の71.05%を占め、同時にトウモロコシと大豆の合計作付面積の強みを背景に2031年にかけてCAGR 13.44%で成長しています。可変施用アプリケーターがエーカー当たりの労働コストを削減し、広大な農地生産スケジュールへのシームレスな統合を促進することから、使用強度が高まっています。全国的なカーボンクレジットパイロットも、農業企業レベルで窒素使用削減を収益化することでさらに採用を促進しています。

園芸作物におけるバイオ肥料の使用は、大部分の合成物質を禁止する米国農務省(USDA)国家有機プログラムの厳格な基準により拡大しています。カリフォルニア州とアリゾナ州の有機イチゴや葉菜類の農地は農業資材の出所を文書化しなければならず、OMRI認定接種材の需要を促進しています。綿花やテンサイを含む換金作物は、スケールとプレミアムのパラダイムの中間に位置し、気候適応型微生物ブレンドを開発する企業の新興ターゲットとなっています。換金作物における米国バイオ肥料市場シェアは、パイロット結果が契約ボーナスをもたらす収穫品質改善に転換されるにつれ拡大すると予測されています。

地理的分析

カリフォルニア州は最大の単一州購入者であり続けており、生物学的栄養ソリューションを義務付ける有機農産物セクターに支えられています。特産ワイン農園、果樹園、および野菜農場はテロワール属性を守るために土壌マイクロバイオーム管理を優先しており、上院法案第1522号の下での州の明確な規制経路が商業展開を加速させています。

中西部の採用モメンタムは、保全管理プログラムの複合的なインセンティブと高まる窒素価格リスクから生じています。アイオワ州とイリノイ州の生産者は、物流的な簡便さと安定した株立ちを実現する種子施用接種材をますます統合しています。Alltech, Inc.のケンタッキー州ニコラズビル新工場は、1シフト当たり66,000ガロンの液体バイオ肥料を製造し、地域のリードタイムを短縮して農場小売業者への製品鮮度を確保します。

南部および西部の農業者は気候ストレスと多様な作付けパターンのバランスを取っており、冬野菜産業は圃場内110°F(約43°C)に耐える気候適応型顆粒製剤を好む一方、テキサス州の綿花生産者は高い尿素コストを相殺するためカプセル化窒素固定菌の試験を行っています。太平洋岸北西部のリンゴ園は火山性土壌でリン吸収を促進する菌根菌接種材に頼っており、ワシントン州立大学の試験ネットワークは家族経営の農場における購買信頼を強化する地域有効性データを提供しています。

競争環境

米国バイオ肥料市場は依然として分散しており、上位5社の合算シェアは小さいままです。Novonesis A/Sは後方統合型発酵能力と、2024年2月のChr. Hansen Holding A/Sとの合併を通じてバイオソリューショングループを形成した優位性を活用してリードしています。その他の主要プレーヤーには、Rizobacter Argentina S.A.、Symborg Inc.、Kula Bio, Inc.、およびSustane Natural Fertilizer, Inc.が含まれます。

市場参入企業はカプセル化科学を通じて差別化を図っており、AgroSpheres, Inc.のAgriCell技術は微生物を紫外線劣化とタンクミックスのせん断力から保護する好例です。もう一つの革新企業MustGrow Biologics Corp.は、マスタード由来の生理活性化合物を炭素リッチな担体に適用しており、これはUSDA国家有機プログラムの基準を満たし、常温保存での有効期間を30ヶ月に延長するものです。知的財産フットプリントは拡大しており、BioConsortia, Inc.はトレイトスタック型微生物コンソーシアをカバーする米国特許を40件保有しています。

戦略的アライアンスが市場投入ルートを加速させています。Indigo Ag, Inc.は2024年9月にCLIPS自動乾燥粉末施用機を展開し、小売業者にとっての最終マイルの種子箱処理の負担を軽減しました。DPH Biologicals LLCはEnvelix Primeを導入して液体と顆粒の統合肥料互換性のギャップを埋め、Syngenta Crop Protection, LLCはIntrinsyx Bio, Inc.と提携して小粒穀物においてリン投入を最大20%削減するエンドファイト系種子処理の共同開発を進めています。ファンドマネージャーが米国証券取引委員会(SEC)の気候情報開示規則に合致した脱炭素化投資を求める中、プライベートエクイティの関心が高まっています。

米国バイオ肥料産業リーダー

Novonesis A/S

Rizobacter Argentina S.A.

Symborg Inc.

Kula Bio, Inc.

Sustane Natural Fertilizer, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Nitricity(米国)は、アーモンド廃棄物を原料とした有機窒素バイオ肥料(アッシュティー)の生産拡大に向けてシリーズBでUSD 5,000万を調達しました。同社はカリフォルニア州デリーに新施設を設立し、米国および世界市場に向けて2026年からの操業開始を見込んでいます。

- 2025年7月:Alltech Inc.のクロップサイエンス部門は、米国農務省(USDA)の肥料生産拡大プログラム(FPEP)からUSD 234万の助成金を受領しました。この助成金は、米国ケンタッキー州ニコラズビルにUSD 460万規模のバイオ肥料製造施設(15,000平方フィート)の建設を支援するものです。

- 2024年11月:Innovafeedの米国事業は、イリノイ州での植物栄養向けの昆虫由来有機肥料(昆虫フラス)生産のため、米国農務省(USDA)からUSD 1,100万の助成金を受領しました。

米国バイオ肥料市場レポートの範囲

米国バイオ肥料市場レポートは、形態別(アゾスピリルム、アゾトバクター、菌根菌、リン酸溶解菌、リゾビウム、その他バイオ肥料)、作物タイプ別(換金作物、園芸作物、列作物)に区分されています。市場予測は金額(USD)および数量(メートルトン)で提供されています。

| アゾスピリルム |

| アゾトバクター |

| 菌根菌 |

| リン酸溶解菌 |

| リゾビウム |

| その他バイオ肥料 |

| 換金作物 |

| 園芸作物 |

| 列作物 |

| 形態 | アゾスピリルム |

| アゾトバクター | |

| 菌根菌 | |

| リン酸溶解菌 | |

| リゾビウム | |

| その他バイオ肥料 | |

| 作物タイプ | 換金作物 |

| 園芸作物 | |

| 列作物 |

市場の定義

- 平均施用量 - 平均施用量は、当該地域・国の農地1ヘクタール当たりに施用されるバイオ肥料の平均量です。

- 作物タイプ - 作物タイプには、列作物(穀類、豆類、油糧種子)、園芸作物(果物・野菜)、換金作物(プランテーション作物、繊維作物、その他工業作物)が含まれます。

- 機能 - 農業バイオロジカルズの作物栄養機能は、植物への必須栄養素の供給および土壌品質の向上をもたらす様々な製品から構成されています。

- タイプ - バイオ肥料は有益な微生物の個体数を増やすことで土壌品質を向上させます。作物が環境から栄養素を吸収するのを助けます。

| キーワード | 定義#テイギ# |

|---|---|

| 換金作物 | 換金作物は、利益を得るための最終製品を製造するために作物全体または一部を販売する非消費性作物です。 |

| 総合的害虫管理(IPM) | IPMは、様々な作物の害虫を管理するための環境に優しく持続可能なアプローチです。生物的防除、農業的慣行、および農薬の選択的使用を含む複合的な手法を採用しています。 |

| 細菌性生物的防除資材 | 作物の害虫や病気を管理するために使用される細菌です。ターゲット害虫に有害な毒素を産生するか、栽培環境における栄養と空間をめぐって競合することにより機能します。一般的に使用される細菌性生物的防除資材の例としては、バシラス・チューリンゲンシス(Bt)、シュードモナス・フルオレッセンス、ストレプトマイセス属菌などがあります。 |

| 植物保護製品(PPP) | 植物保護製品は、雑草、病害、または害虫などの有害生物から保護するために作物に施用される製剤です。最適な製品効果を発揮するよう処方された溶媒、担体、不活性物質、湿潤剤、補助剤などの共製剤と組み合わせた1種以上の有効成分を含みます。 |

| 病原体 | 病原体は宿主に疾患を引き起こす生物であり、疾患症状の重症度を伴います。 |

| 寄生蜂(パラシトイド) | 寄生蜂(パラシトイド)は宿主昆虫の体上または体内に産卵し、幼虫が宿主昆虫を摂食する昆虫です。農業において、寄生蜂は作物への害虫被害を管理し化学農薬の必要性を低減する生物的害虫防除の形態として利用できます。 |

| 昆虫病原性線虫(EPN) | 昆虫病原性線虫(EPN)は、腸内から細菌を放出することにより害虫に感染して殺す寄生性の円虫です。昆虫病原性線虫は農業で使用される生物的防除資材の一形態です。 |

| 嚢状体・樹枝状菌根菌(VAM) | VAM真菌は菌根菌の一種です。これらは様々な高等植物の根に生息し、これらの植物の根において植物と共生関係を形成します。 |

| 真菌性生物的防除資材 | 真菌性生物的防除資材は、植物の害虫や病気を管理する有益な真菌です。化学農薬の代替となるものです。害虫に感染して殺すか、栄養と空間をめぐって病原性真菌と競合します。 |

| バイオ肥料 | バイオ肥料は、土壌肥沃度を高め植物成長を促進する有益な微生物を含んでいます。 |

| 生物農薬 | 生物農薬は、特定の生物学的効果を用いて農業害虫を管理するために使用される天然または生物ベースの化合物です。 |

| 捕食性生物 | 農業における捕食性生物は、害虫を捕食し農作物への被害管理を助ける生物です。農業で使用される一般的な捕食性生物の例としては、テントウムシ、クサカゲロウ、および捕食性ダニがあります。 |

| 生物的防除資材 | 生物的防除資材は、農業において害虫や病気を管理するために使用される生きた生物です。化学農薬の代替であり、環境と人体への影響が少ないことで知られています。 |

| 有機肥料 | 有機肥料は、土壌肥沃度と植物成長のために単独または1種以上の非合成由来の元素・化合物と組み合わせて使用される動物性または植物性の物質から構成されています。 |

| タンパク質加水分解物(PH) | タンパク質加水分解物系バイオスティミュラントは、主に植物性または動物性供給源のタンパク質の酵素的または化学的加水分解によって生産された遊離アミノ酸、オリゴペプチド、およびポリペプチドを含みます。 |

| バイオスティミュラント・植物成長調節剤(PGR) | バイオスティミュラント・植物成長調節剤(PGR)は、植物の代謝などの植物プロセスを刺激することで植物の成長と健康を促進するために天然資源から誘導された物質です。 |

| 土壌改良材 | 土壌改良材は、土壌の肥沃度や土壌構造などの土壌の健全性を改善するために土壌に施用される物質です。 |

| 海藻エキス | 海藻エキスはミクロおよびマクロ栄養素、タンパク質、多糖類、ポリフェノール、植物ホルモン、および浸透圧調節物質に富んでいます。これらの物質は種子発芽と作物定着、植物全体の成長と生産性を高めます。 |

| 生物的防除および・または成長促進に関連する化合物(CRBPG) | 生物的防除または成長促進に関連する化合物(CRBPG)は、植物病原菌の生物的防除と植物成長促進のための化合物を産生する細菌の能力です。 |

| 共生窒素固定細菌 | リゾビウムなどの共生窒素固定細菌は、宿主から栄養と住処を得る一方で、植物に固定窒素を供給することで貢献します。 |

| 窒素固定 | 窒素固定は、土壌中で分子状窒素をアンモニアまたは関連する窒素化合物に変換する化学プロセスです。 |

| 農業研究サービス(ARS) | ARSは米国農務省(USDA)の主要な科学的学内研究機関です。国内の農業者が直面する農業問題の解決策を見つけることを目的としています。 |

| 植物衛生規制 | 各政府機関が課す植物衛生規制は、新たな植物病害虫や病原体の導入・拡大を防止するために、特定の昆虫、植物種、またはこれらの植物の産品の輸入・販売を検査または禁止します。 |

| 外生菌根菌(ECM) | 外生菌根菌(ECM)は、高等植物の吸収根と真菌との共生的相互作用であり、植物と真菌の双方が生存のためにその関係から恩恵を受けます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定された変数と要因を、入手可能な市場の歴史的数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年度の市場規模推定は名目値で行われます。価格設定にはインフレは含まれず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は各レベルおよび機能にわたって選定され、調査対象市場の総合的な全体像を生成します。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム。