北米バイオ肥料市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.30 十億米ドル |

| 市場規模 (2026) | 1.43 十億米ドル |

| 市場規模 (2031) | 2.31 十億米ドル |

| 成長率 (2026 - 2031) | 10.07% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米バイオ肥料市場分析

北米バイオ肥料市場規模は2025年に13億USDと評価され、2026年の14億3,000万USDから2031年には23億1,000万USDに達すると推定され、予測期間(2026年~2031年)中のCAGRは10.07%となっています。この成長は、有機農業に対する州・連邦レベルのインセンティブの強化、カーボンクレジットの収益化機会の拡大、および小売業者のサステナビリティ要件による持続的な圧力を反映しています。2024年に1メトリックトンあたり600~800USDの間で変動した合成肥料価格の不安定さが、生物学的代替品によって投入コストリスクをヘッジしようとする生産者を引き続き後押ししています。常温保存可能な液体コンソーシアムにおける技術的ブレークスルーにより、製品の有効期間が18ヶ月を超えるようになり、長年の課題であったラストマイル流通の問題が解決されつつあります。同時に、市場集中度の低さが、進化する土壌健全性および気候目標に対応した新規微生物製剤を追求する機動力のあるバイオテクノロジー参入企業に参入余地をもたらしています。

レポートの主要ポイント

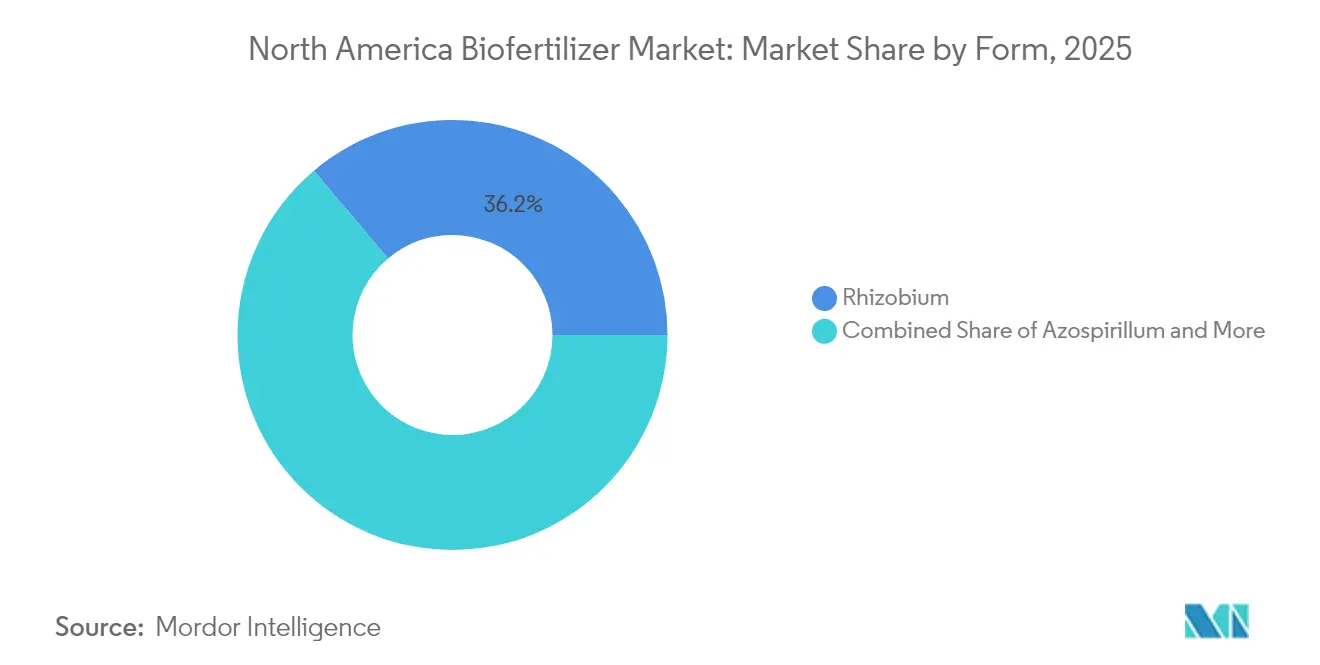

- 形態別では、リゾビウムが2025年の北米バイオ肥料市場シェアの36.15%を占め、2031年にかけてCAGR 10.58%で拡大しています。

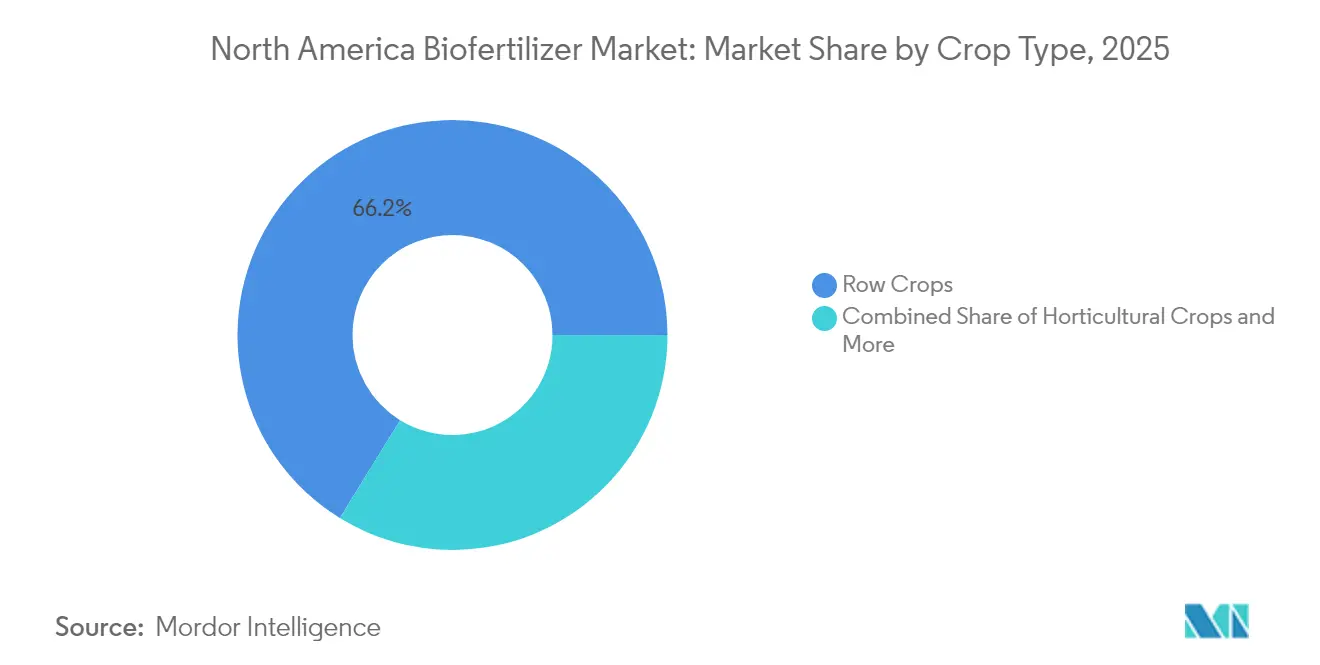

- 作物タイプ別では、畑作物が2025年の北米バイオ肥料市場規模の66.22%のシェアを保有し、2031年にかけてCAGR 10.26%で成長しています。

- 地域別では、米国が2025年の北米バイオ肥料市場の47.72%を占め、2031年にかけて最も速い12.45%のCAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米バイオ肥料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 有機農業に対する規制上のインセンティブ | +2.1% | 米国およびカナダ、メキシコは2025年に実施 | 中期(2~4年) |

| 有機農産物のプレミアム価格設定と消費者需要 | +1.8% | 北米全域、カリフォルニア州および米国北東部で最も強い | 長期(4年以上) |

| 合成肥料価格の高い変動性 | +2.3% | 世界全体、エネルギー依存度の高い米国地域で特に顕著 | 短期(2年以内) |

| 窒素削減に向けたカーボンクレジットの収益化 | +1.7% | 米国およびカナダ、メキシコではパイロットプログラムを実施 | 中期(2~4年) |

| 小売業者による生産者へのスコープ3排出量義務 | +1.4% | 北米全域、主要小売チェーンが主導 | 中期(2~4年) |

| 常温保存可能な液体コンソーシアムによるラストマイル流通の解放 | +1.0% | 北米全域、農村部の流通課題に対応 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

有機農業に対する規制上のインセンティブ

連邦および州のプログラムは、生物学的投入材に向けて引き続き多大な資本を誘導しています。米国農務省(USDA)は近年、バイオ優先プログラムをより多くのバイオ肥料カテゴリーを含むよう拡大し、カリフォルニア州の健全な土壌プログラムは生物学的製品を明示的に優遇するカーボンファーミング実践に対して相当額の資金を配分しました。[1]出典:カリフォルニア州食品農業局、「健全な土壌プログラム助成金」、CDFA.CA.GOV メキシコの最近のバイオ投入材法は化学肥料使用を削減する企業への財政的インセンティブを約束し、大陸レベルの政策整合を強固なものにしています。登録の迅速化により、以前と比較して短い期間での承認が明確になり、新規微生物株の商業化が加速しています。有機農業者と慣行農業者の双方に対応するデュアル認証製品は、多様化した農場の調達決定を簡素化するため、より一般的になりつつあります。これらの措置は総体として、設備投資および研究開発への民間投資を正当化する予測可能な需要シグナルを生み出しています。[2]出典:経済調査局、「肥料市場の促進要因:供給、需要、価格」、ERS.USDA.GOV

有機農産物のプレミアム価格設定と消費者需要

米国における有機食品の売上は著しい成長を示しており、慣行農産物に対して顕著な価格プレミアムを維持し続けています。インフレ期においても、消費者は認証有機製品に対する強い選好を示しており、特定作物の生産者が有機ラベルに適合した投入体制を採用するよう促しています。一部の果物や野菜では農場出荷価格が改善し、生物学的投入材の高い単位コストを相殺するのに役立っています。ウォルマートなどの小売業者は現在、デジタルトレーサビリティツールを活用して温室効果ガスのフットプリントを個々の農場まで追跡し、合成窒素を削減するためにバイオ肥料を使用するサプライヤーにインセンティブを与えています。カリフォルニア州、太平洋岸北西部、北東部などの地域では、家庭の有機製品普及率が全国平均を大幅に上回る地理的ホットスポットが出現しています。

合成肥料価格の高い変動性

無水アンモニア価格は天然ガス市場の変動の影響を受け、年間を通じて大幅に変動しました。リン酸塩価格は数ヶ月にわたって顕著な上昇を経験し、カリウムも貿易摩擦により大幅な上昇を見せました。これらの急激な変化は、慣行肥料が畑作物の運転コストの相当部分を占めることが多いため、生産者の運転資本需要を増大させました。バイオ肥料は栄養素あたりのコストでは高価ですが、より安定した価格設定とエネルギー市場の変動へのエクスポージャーの低減を提供しており、これは予算策定期間において特に有益です。作物アドバイザーは、合成肥料価格が一時的に低下した場合でも生物学的ソリューションを魅力的にする複数シーズンにわたるメリットを強調しながら、初年度の栄養素等価性のみに焦点を当てるのではなく、総所有コストを評価するようになっています。

窒素削減に向けたカーボンクレジットの収益化

農業カーボンプログラムは現在、合成窒素使用量の検証済み削減に対して支払いを提供しており、バイオ肥料の使用はこれらのプロトコルの下で適格とされています。標準化された測定・検証フレームワークにより取引コストが低下し、中規模農場の参加が可能になっています。カナダでは、連邦炭素価格制度が生物学的窒素固定の収益ポテンシャルをさらに高めています。スコープ3排出量の削減を目指す食品ブランドは、生産者と直接契約を結び、文書化された肥料削減に対してブッシェルあたりのボーナスを組み込むケースが増えています。これらの複合的なインセンティブにより、バイオ肥料はコストセンターから収益源へと転換し、慣行管理の農地においても採用が加速しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 短い有効期間とコールドチェーンへの依存性 | -1.2% | 北米全域、メキシコおよび米国農村部で特に顕著 | 短期(2年以内) |

| 安価な化学肥料代替品 | -0.9% | 世界全体、エネルギーコストに基づく地域差あり | 中期(2~4年) |

| 州レベルの規制の断片化とラベル表示の不統一 | -0.7% | 米国およびカナダ、州間通商の障壁 | 長期(4年以上) |

| メキシコにおけるコールドチェーンインフラの不足 | -0.5% | メキシコおよび米国南部国境地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

短い有効期間とコールドチェーンへの依存性

多くの微生物接種材料は依然として冷蔵保存を必要とし、常温では数ヶ月以内に生存率が大幅に低下する可能性があります。冷蔵輸送が必要な場合は流通コストが増加し、これはメキシコおよび米国南部の農村地域で特に顕著な課題です。最適化された発酵プロセスが細胞数を向上させ、輸送中の活性維持に役立つことが研究により示されています[3]出典:プランツジャーナル、「持続可能な農業における微生物接種材料」、MDPI.COM。企業は凍結乾燥およびマイクロカプセル化にも投資していますが、これらのプロセスは単位コストを引き上げ、価格に敏感な生産者を遠ざける可能性があります。安定化技術がさらに成熟するまでは、コールドチェーンへの依存が市場の成長速度を抑制するでしょう。

安価な化学肥料代替品

2024年後半に天然ガス価格が緩和すると、無水アンモニア価格が一時的に下落し、生物学的投入材とのコスト差が縮小しました。米国の窒素生産能力を少数の企業が支配しており、バイオ肥料が価格の谷間に価格競争力を失う局面での価格設定が可能となっています。栄養素密度の面でも合成肥料が表面上は有利であり、生物学的製品は同等の作物反応を得るために多くの場合より多い施用量を必要とします。複数年にわたる土壌健全性のメリットがライフサイクル経済性をバイオ肥料に有利に傾けるものの、年次購買決定を行う生産者は慣行肥料価格が低い時期に採用を先送りする可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:リゾビウムが窒素イノベーションをリード

リゾビウムベースのソリューションは、大豆およびマメ科作物における数十年にわたる実証済みの窒素固定により、2025年の北米バイオ肥料市場規模の36.15%を生み出しました。新たな研究により、非マメ科穀物における共生的窒素固定が検証され、対象農地が拡大しています。高度な液体コンソーシアムにより微生物の生存率が最長25ヶ月安定して維持されるようになり、複数作物の小売業者にサービスを提供する流通業者の在庫管理が容易になるというブレークスルーが実現しました。アゾスピリルムおよびアゾトバクター製品はトウモロコシおよび小麦でシェアを拡大しており、菌根菌接種材料は土壌健全性プレミアムが高い支出を正当化する高付加価値園芸分野で支持を得ています。リン酸溶解細菌は、リン酸肥料価格が1メトリックトンあたり780USD超の高水準を維持する中、新興ニッチとして台頭しています。企業はまた、EPA登録コストを正当化し、コモディティ株との差別化を図るため、栄養素と生物的防除の特性を単一製品にバンドルしています。

予測期間を通じて、リゾビウムは窒素オフセット効果を定量化する既存の農業保険およびカーボンクレジットプロトコルと整合しているため、カテゴリーリーダーシップを維持します。同セグメントのCAGR 10.58%はほとんどの化学肥料カテゴリーを上回り、栄養素管理計画における戦略的重要性を裏付けています。常温保存可能な製剤は輸送頻度を低下させ、遠隔地の郡における着地コストを削減します。USDA肥料生産拡大プログラムの下での官民助成金はリゾビウム製造ラインの規模拡大を対象としており、国内供給の安全保障を確保しています。これらの促進要因が総体として、北米バイオ肥料市場におけるセグメントの中心的役割を維持しています。

作物タイプ別:畑作物が数量成長を牽引

畑作物は2025年の北米バイオ肥料市場シェアの66.22%を占め、約1億8,000万エーカーをカバーするトウモロコシ・大豆輪作の規模の大きさを反映しています。生産者は、無水アンモニア価格の変動から保護する窒素固定接種材料に即時の価値を見出しています。合成窒素削減に報酬を与えるカーボンプログラムが採用をさらに促進し、2031年にかけて畑作物用途のCAGR 10.26%を牽引しています。エタノールおよび輸出市場向けのトウモロコシ生産の増加が栄養素需要を高め、バイオ肥料を高投入コストシーズンに対するヘッジとして位置づけています。

特殊園芸セグメントは数量面での拡大は緩やかですが、プレミアム価格帯を維持し、有機農業および再生農業に関するより強い消費者ナラティブを有しています。カリフォルニア州およびフロリダ州の生鮮農産物生産者は、小売プレミアムが20~40%の範囲で維持されている有機認証を取得するためにバイオ肥料を活用しています。綿花やサトウキビなどの換金作物は、リンおよびカリウムの可溶化のための微生物ソリューションを探求し、製品パイプラインを多様化しています。すべての農地において、水ストレス下での収量安定性や病害抑制などの積み重ね可能なメリットに焦点を当てたフィールドトライアルが増加しており、単純な栄養素代替を超えたバイオ肥料の貢献を強化しています。

地域分析

米国は北米バイオ肥料市場の中心的存在であり続け、2025年の収益のほぼ半分を占め、堅調なCAGR 12.45%の見通しを維持しています。肥料生産拡大プログラムの下でのUSDA助成金は国内生産能力を構築しながら、サプライチェーンのボトルネックを解消しています。国内では、カリフォルニア州が充実した土壌健全性インセンティブを通じて特殊作物の採用をリードしており、中西部はトウモロコシ・大豆システムにバイオ肥料を統合して合成窒素の変動に対するバッファーとしています。合理化されたEPA登録により、新規微生物株が15ヶ月以内に承認されるようになり、より迅速な商業展開が可能となり、市場の勢いが強化されています。

カナダは気候および物流上の逆風にもかかわらず、意味のある成長ベクターを提供しています。カナダ食品検査庁の下での統一された承認手続きと、1メトリックトンあたりCAD 65(USD 50.7)の州レベルの炭素価格制度が相まって、生産者が窒素削減を収益化するよう促しています。アルバータ州、サスカチュワン州、マニトバ州の広大な農地はバイオ肥料拡大の大きなキャンバスを提供していますが、主要回廊外での冷蔵保管の不足が依然として障壁となっています。持続可能な農業プロジェクトへの政府資金の継続的な投入は、中期的に製品の普及範囲を広げるコールドチェーンの段階的な改善を約束しています。

メキシコは2025年のバイオ投入材フレームワークが発効するにつれて加速が見込まれ、財政的インセンティブと明確な登録経路を提供しています。コールドチェーンの不備により、流通拠点は依然として主要都市から300キロメートル以内に限定されており、国内農業を支配する小規模農家のアクセスを制限しています。それでも、シナロア州およびバハカリフォルニアスル州の特殊作物輸出業者は、厳格な輸入業者の残留物要件を満たすためにすでにバイオ肥料を統合しています。地域インフラが発展し、財政的インセンティブが流入するにつれて、メキシコはニッチな購買者から北米バイオ肥料市場における重要な成長貢献者へと移行するでしょう。

競合状況

北米バイオ肥料市場は依然として高度に断片化されています。Novonesisはグローバルな発酵施設と強力な流通ネットワークを活用し、技術的なペースセッターとして自社を位置づけています。Rizobacterは南米での専門知識を活かし、米国の農業協同組合と提携して生産を現地化し、国境を越えたコールドチェーンの問題を回避しています。MustGrow Biologicsは土壌健全性イノベーションに関して112件以上の登録済みおよび出願中の特許を保有しており、この分野の知的財産の集約度を反映しています。

流通アライアンスはますます戦略的になっています。Pivot BioのMFAおよびその他の地域農業小売業者との契約により、常温保存可能な製品ラインが播種期前に生産者に届くことが確保されています。Indigo AgはCarbon by Indigo プラットフォームを組み込み、小売業者や穀物バイヤーが重視する排出削減の主張を裏付けるパフォーマンスデータを提供しています。有効期間延長に特化したスタートアップは引き続きベンチャーキャピタルを集めており、HolganixはBio 800+ラインの規模拡大に資金を提供するUSDA助成金の受益者の一つです。

規制対応能力も競争の柱の一つです。EPA、USDA、および州の規制を同時にナビゲートできる企業は、より迅速な市場参入経路と強力なブランド認知を獲得します。一方、製品差別化は栄養素と生物的防除の両方のメリットを提供するマルチスピーシーズコンソーシアムを中心に展開し、より高い価格帯を正当化するのに役立っています。競合フィールドは、低い集中度が生み出すホワイトスペース機会を新規参入企業が活用し、既存企業が生物学的ポートフォリオを深化させるためのボルトオン買収を追求する中、引き続きダイナミックであると予想されます。

北米バイオ肥料産業リーダー

Novonesis

Rizobacter (Bioceres Crop Solutions Corp.)

Corteva Agriscience

Lallemand Inc

Suståne Natural Fertilizer Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Indogulf BioAgは、大気中の窒素を自然に固定するよう設計された微生物バイオ肥料であるアゾスピリルム・リポフェルムを発売しました。根の発育と栄養素吸収を支援し、米国の農家に作物生産性を高める持続可能な選択肢を提供します。

- 2025年3月:PhospholutionsはThe Andersons Inc.との流通契約を締結し、2026年作付けシーズンから米国の生産者にリン酸効率の高いバイオ肥料であるRhizoSorbを導入します。この協力関係は北米農業における持続可能な栄養素管理の促進を目的としています。

- 2024年3月:Novonesisは、2025年からカナダ全土で植物健全性に関するバイオソリューションを流通させるためにFMC Canadaと提携しました。このパートナーシップはカナダの生産者が持続可能な農業投入材にアクセスしやすくすることを目的としています。

北米バイオ肥料市場レポートの範囲

北米バイオ肥料市場レポートは、形態別(アゾスピリルム、アゾトバクター、菌根菌、リン酸溶解細菌、リゾビウム)、作物タイプ別(換金作物、園芸作物、畑作物)、地域別(カナダ、メキシコ、米国)に区分されています。市場予測は金額(USD)および数量(メトリックトン)で提供されます。

| アゾスピリルム |

| アゾトバクター |

| 菌根菌 |

| リン酸溶解細菌 |

| リゾビウム |

| その他のバイオ肥料 |

| 換金作物 |

| 園芸作物 |

| 畑作物 |

| カナダ |

| メキシコ |

| 米国 |

| 北米その他 |

| 形態 | アゾスピリルム |

| アゾトバクター | |

| 菌根菌 | |

| リン酸溶解細菌 | |

| リゾビウム | |

| その他のバイオ肥料 | |

| 作物タイプ | 換金作物 |

| 園芸作物 | |

| 畑作物 | |

| 国 | カナダ |

| メキシコ | |

| 米国 | |

| 北米その他 |

市場の定義

- 平均施用量 - 平均施用量とは、それぞれの地域・国の農地1ヘクタールあたりに施用されるバイオ肥料の平均量です。

- 作物タイプ - 作物タイプには、畑作物(穀物、豆類、油糧種子)、園芸作物(果物・野菜)、換金作物(プランテーション作物、繊維作物、その他の工業用作物)が含まれます。

- 機能 - 農業生物製剤の作物栄養機能は、必須植物栄養素を供給し土壌品質を向上させる様々な製品で構成されています。

- タイプ - バイオ肥料は有益な微生物の個体数を増加させることで土壌品質を向上させます。作物が環境から栄養素を吸収するのを助けます。

| キーワード | 定義#テイギ# |

|---|---|

| 換金作物 | 換金作物は、利益を得るために最終製品を製造するために作物全体または一部を販売する非消費用作物です。 |

| 総合的病害虫管理(IPM) | IPMは様々な作物の病害虫を防除するための環境に優しく持続可能なアプローチです。生物的防除、栽培管理、農薬の選択的使用など、様々な方法の組み合わせを含みます。 |

| 細菌性生物的防除剤 | 作物の病害虫や病気を防除するために使用される細菌。標的害虫に有害な毒素を産生したり、生育環境における栄養素や空間をめぐって競合することで機能します。一般的に使用される細菌性生物的防除剤の例としては、バチルス・チューリンゲンシス(Bt)、シュードモナス・フルオレッセンス、ストレプトマイセス属などがあります。 |

| 植物保護製品(PPP) | 植物保護製品は、雑草、病気、害虫などの病害虫から保護するために作物に施用される製剤です。溶媒、担体、不活性物質、湿潤剤、補助剤などの他の共製剤成分とともに、最適な製品効果を発揮するよう製剤化された1種以上の有効成分を含んでいます。 |

| 病原体 | 病原体は宿主に疾病を引き起こす生物であり、疾病症状の重症度を伴います。 |

| 寄生性天敵 | 寄生性天敵は宿主昆虫の上または体内に卵を産み付け、幼虫が宿主昆虫を餌とする昆虫です。農業において、寄生性天敵は作物への害虫被害を防除し、化学農薬の必要性を低減するため、生物的病害虫防除の一形態として利用できます。 |

| 昆虫病原性線虫(EPN) | 昆虫病原性線虫は、腸内から細菌を放出することで害虫に感染して殺す寄生性の線形動物です。昆虫病原性線虫は農業において使用される生物的防除剤の一形態です。 |

| 嚢状体菌根菌(VAM) | VAM菌類は菌根菌の一種です。様々な高等植物の根に生息し、これらの植物の根において植物と共生関係を築きます。 |

| 真菌性生物的防除剤 | 真菌性生物的防除剤は植物の病害虫や病気を防除する有益な真菌です。化学農薬の代替品です。害虫に感染して殺したり、栄養素や空間をめぐって病原性真菌と競合します。 |

| バイオ肥料 | バイオ肥料は土壌肥沃度を高め植物成長を促進する有益な微生物を含んでいます。 |

| 生物農薬 | 生物農薬は、特定の生物学的効果を利用して農業害虫を管理するために使用される天然・生物由来の化合物です。 |

| 捕食性天敵 | 農業における捕食性天敵は害虫を捕食し、作物への害虫被害を防除するのに役立つ生物です。農業で使用される一般的な捕食性天敵の例としては、テントウムシ、クサカゲロウ、捕食性ダニなどがあります。 |

| 生物的防除剤 | 生物的防除剤は農業における病害虫や病気を防除するために使用される生きた生物です。化学農薬の代替品であり、環境および人体への影響が少ないことで知られています。 |

| 有機肥料 | 有機肥料は、土壌肥沃度と植物成長のために単独または1種以上の非合成由来の元素や化合物と組み合わせて使用される動物性または植物性物質で構成されています。 |

| タンパク質加水分解物(PH) | タンパク質加水分解物ベースのバイオスティミュラントは、主に植物性または動物性由来のタンパク質の酵素的または化学的加水分解によって生産された遊離アミノ酸、オリゴペプチド、ポリペプチドを含んでいます。 |

| バイオスティミュラント・植物成長調節剤(PGR) | バイオスティミュラント・植物成長調節剤(PGR)は、植物プロセス(代謝)を刺激することで植物の成長と健全性を高めるために天然資源から誘導された物質です。 |

| 土壌改良材 | 土壌改良材は、土壌肥沃度や土壌構造などの土壌健全性を改善するために土壌に施用される物質です。 |

| 海藻エキス | 海藻エキスは微量・多量栄養素、タンパク質、多糖類、ポリフェノール、植物ホルモン、浸透圧調節物質が豊富です。これらの物質は種子の発芽と作物の定着、植物全体の成長と生産性を促進します。 |

| 生物的防除および・または成長促進に関連する化合物(CRBPG) | 生物的防除または成長促進に関連する化合物(CRBPG)は、植物病原体の生物的防除と植物成長促進のための化合物を産生する細菌の能力です。 |

| 共生的窒素固定細菌 | リゾビウムなどの共生的窒素固定細菌は宿主から食物と住処を得て、その代わりに固定窒素を植物に提供することで貢献します。 |

| 窒素固定 | 窒素固定は土壌中の化学プロセスであり、分子状窒素をアンモニアまたは関連する含窒素化合物に変換します。 |

| 農業研究局(ARS) | ARSは米国農務省の主要な科学的内部研究機関です。国内の農家が直面する農業問題の解決策を見つけることを目的としています。 |

| 植物検疫規制 | 各政府機関が課す植物検疫規制は、新たな植物病害虫や病原体の導入または拡散を防ぐために、特定の昆虫、植物種、またはこれらの植物の産物の輸入および流通を検査または禁止します。 |

| 外生菌根菌(ECM) | 外生菌根菌(ECM)は、植物と菌類の双方が生存のための共生関係から恩恵を受ける、高等植物の細根と菌類の共生的相互作用です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、様々なレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム。