北米インスタントラーメン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

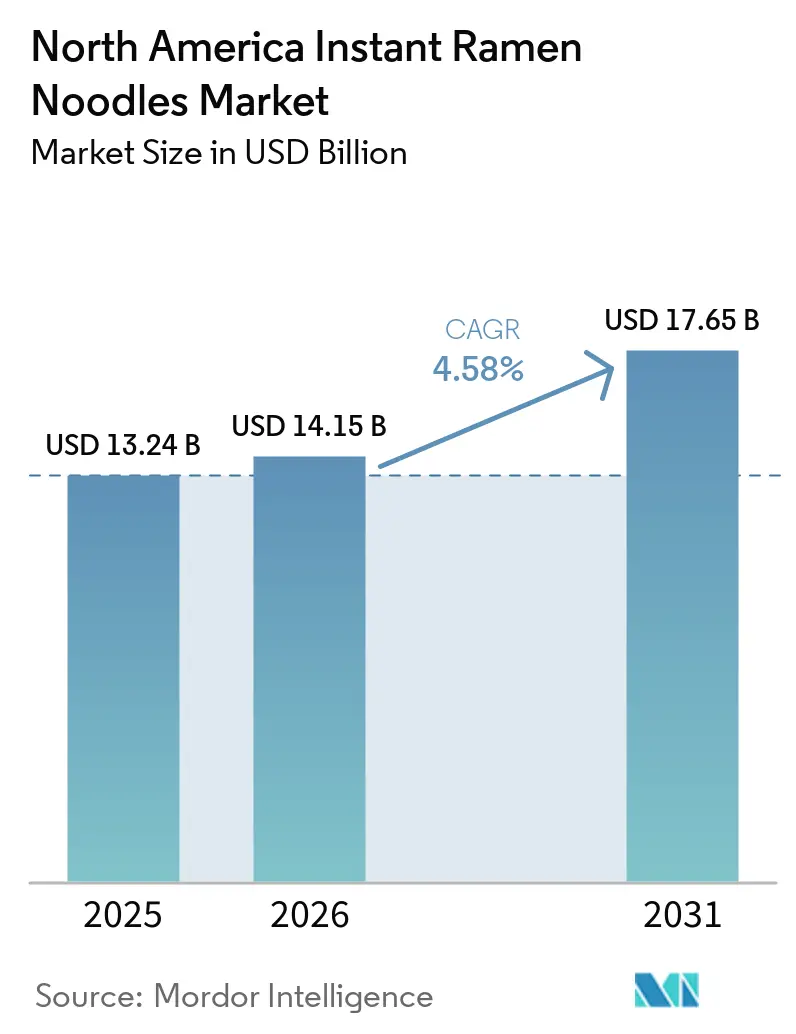

| 基準年の市場規模 (2025) | 13.24 十億米ドル |

| 市場規模 (2026) | 14.15 十億米ドル |

| 市場規模 (2031) | 17.65 十億米ドル |

| 成長率 (2026 - 2031) | 4.58% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米インスタントラーメン市場分析

北米インスタントラーメン市場規模は、2025年の132億4,000万米ドルおよび2026年の141億5,000万米ドルから、2031年までに176億5,000万米ドルへと拡大する見込みであり、2026年から2031年の間にCAGR 4.6%を記録すると予測されています。北米のインスタントラーメン市場は、低コストの食料品棚の定番品という従来のイメージを脱しつつあります。これは、消費者がタンパク質の強化、より強いフレーバーアイデンティティ、および優れた利便性を付加した製品に対してより高い対価を支払うようになっているためです。成長はまた、より速い製品投入サイクルによっても支えられており、ブランドは新フレーバー、限定版、およびプラットフォーム主導の発見を活用して、店舗とデジタルチャネルの両方でカテゴリーの存在感を維持しています。競争環境は単一の価値観の視点からは読み解きにくくなっています。レガシーブランドが依然として広範な流通を維持している一方で、韓国系およびプレミアム志向のブランドが価格の上限を引き上げ、消費者の期待を変えているためです。ナトリウムおよびラベリングに関する規制上の圧力は製品改良コストを増加させていますが、同時に北米インスタントラーメン市場全体において低ナトリウム、タンパク質強化、およびクリーンラベル製品に対するより明確な機会を生み出しています。需要の底堅さ、プレミアムミックスの改善、および製品刷新の組み合わせにより、メーカーが調達、ラベリング、および国内生産の優先事項を調整する中でも、北米インスタントラーメン市場は安定した成長軌道を維持しています。

主要レポートのポイント

- 製品タイプ別では、ノンベジタリアンヌードルが2025年の北米インスタントラーメン市場シェアの52.38%を占め、ベジタリアンヌードルは2031年までのCAGRが6.25%と最も高い成長率を記録しました。

- サービングタイプ別では、シングルサーブパックが2025年の北米インスタントラーメン市場の65.48%を占め、マルチサーブパックは2031年までCAGR 6.42%で成長すると予測されています。

- 包装タイプ別では、カップおよびボウル製品が2025年の北米インスタントラーメン市場シェアの72.17%を占め、パケットは2031年までCAGR 6.78%で拡大すると予測されています。

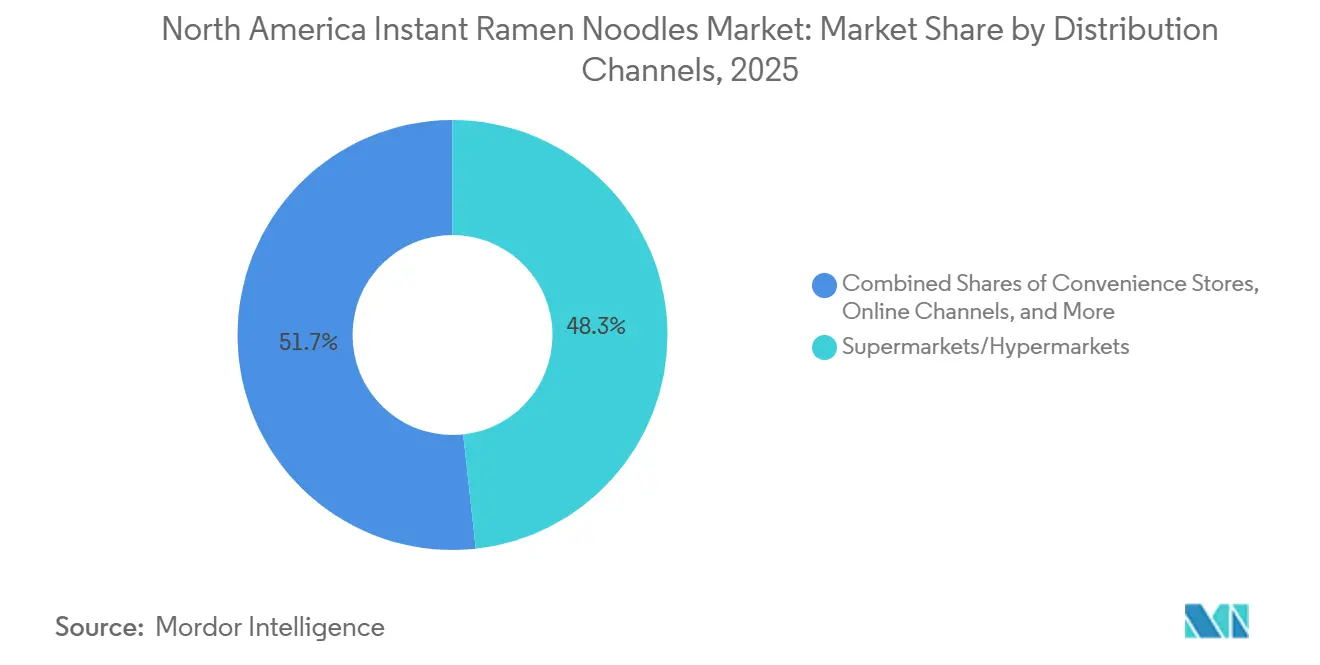

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の北米インスタントラーメン市場の48.27%を占め、オンライン小売は2031年までCAGR 6.57%で成長すると予測されています。

- 地域別では、米国が2025年の地域収益の58.62%を占め、カナダは2031年までのCAGRが7.02%と最も速い成長率を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米インスタントラーメン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 利便性の高い即席食品に対する需要の増大 | +1.0% | 米国都市圏に集中したグローバル規模 | 短期(2年以内) |

| アジア料理の人気上昇 | +0.8% | 米国(太平洋岸、北東部、南部)、カナダ(ブリティッシュコロンビア州、オンタリオ州) | 中期(2~4年) |

| 経済的不確実性における手頃な食事の代替品 | +0.7% | 米国(広域)、メキシコ(全国) | 短期(2年以内) |

| プレミアム化と製品イノベーション | +0.6% | 米国(主要都市圏全域)、カナダ(都市部) | 中期(2~4年) |

| カップおよびすぐに食べられる形態の成長 | +0.5% | 北米全域、メキシコへの波及あり | 中期(2~4年) |

| 北米における民族的多様性の増大 | +0.4% | 米国(南西部、西海岸、南東部)、カナダ(グレータートロント地域、バンクーバー) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

利便性の高い即席食品に対する需要の増大

時間の圧縮は市場において最も持続的な構造的エンジンであり、インスタントラーメンは大学の寮のステレオタイプをはるかに超えた需要パターンから恩恵を受けています。米国労働統計局の報告によると、米国人は食事の準備と後片付けに1日平均わずか37分しか費やしておらず、これは調査の現代的な基準値以来最低の数値であり、常温保存可能な3分間の食事を機械的に優遇する統計です。Nissin Foodsは2026年2月にカップヌードルプロテインを全国展開することでこれに直接対応し、骨スープを通じて1カップあたり16グラムのタンパク質を1.33米ドルという単価で提供しました。これは消費者がすでに期待している2分間の調理時間に合わせながら、ほとんどのプロテインバーを価格面で上回るものです。重要なのは、タンパク質強化フォーマットがインスタントラーメンを緊縮財政の定番品としてではなく、多忙なプロフェッショナルのための機能性食品として再定義し、完全なプレミアム化への飛躍を必要とせずに平均販売価格の上昇を支えている点です。

アジア料理の人気上昇

北米インスタントラーメン市場はまた、食料品小売とデジタルフードカルチャー全体でアジアのフレーバーが主流化するという広範なトレンドからも恩恵を受けています。韓国、日本、およびアジア全般のフレーバープロファイルはもはや専門店の棚に限定されておらず、大手チェーンが全国的な訴求力を持つ繰り返し購入される包装食品として扱うようになっています。これはカテゴリーの成長にとって重要です。なぜなら、フレーバー主導の発見が価格や習慣が消費者をリピーターにする前に、初めての購入者をインスタントラーメンに引き込むことが多いからです。Samyang Americaは2025年の売上高として4億1,900万米ドルを報告し、同ブランドのブルダックラインは米国の3万店舗の小売店で販売されており、文化的に共鳴するブランドが主流の小売業者に需要が見えるようになると、いかに迅速に拡大できるかを示しています。その結果、味の新規性、社会的な可視性、および感情的なブランドの引力が協力して、北米インスタントラーメン市場全体で辛味、クリーミー、フュージョンバリアントの販売速度を高める市場が生まれています。これはまた、フレーバーのハードルが高くなっているため、既存プレイヤーにも圧力をかけています。マイルドなプロファイルを中心に構築されたレガシー製品は、関連性を維持するためにより速い刷新サイクルを必要としています。

経済的不確実性における手頃な食事の代替品

インスタントラーメンは教科書的な景気循環に逆行する製品であり続けていますが、その回復力のダイナミクスは北米においてアジアよりも複雑です。Toyo SuisanのMaruchanブランドは、ペソのインフレが価格感度を高める中、数年間でメキシコのバッグヌードル販売が約3倍に成長したと記録しており、米国では同社がパンデミック後の期間に強い学生需要を強調し、キャンパスでのサンプリングを再開しました。注目すべき反対シグナルとして、日本の金融メディアで引用されたBank of Americaのデータは、高所得世帯がインスタントラーメンの安定した購入者であり続ける一方で、歴史的にカテゴリーの中核であった低所得消費者が2025年に生の食材による調理を優先してインスタントラーメンの購入を減らしていること示しており、手頃な価格主導の需要基盤に実際の下限があることを指摘しています。メーカーへの示唆は、経済的ストレスによる数量支援は保証されていないということです。価値訴求のみに依存するブランドは、製品の差別化によってのみ引き上げることができる上限に直面しています。

プレミアム化と製品イノベーション

プレミアム化は北米インスタントラーメン市場においてより深い構造的テーマになりつつあります。なぜなら、ブランドがプレミアムラインをニッチな実験として扱わなくなっているからです。メーカーは、より良い栄養、より強いフレーバーの手がかり、より現代的なブランディング、または従来のカップを超えたフォーマットと引き換えに、消費者が実質的に高い対価を支払うよう求める製品を導入しています。Nissin Foodsは2025年6月に米国でKanzen Mealを発売することでその方向に動き、1食あたり最大23グラムのタンパク質、10グラムの食物繊維、および幅広いミクロ栄養素を含む冷凍シングルサーブレンジを7.0米ドルから8.0米ドルの単価で提供しました。このラインが標準的なインスタントラーメンに隣接して位置していても、戦略的効果は重要です。なぜなら、ブランドのヌードルベースの利便性食品に対して許容される価格帯を引き上げるからです。これにより、パック数量の増加が価値の増加よりも遅い場合でも、北米インスタントラーメン市場の収益ミックスを拡大することができます。また、小売業者がヌードルを低マージンのトラフィックビルダーとしてだけでなく、プレミアム棚構造の余地があるカテゴリーとして見るよう促します。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高ナトリウム含有量に関する健康上の懸念 | -0.5% | 米国(全国)、カナダ | 短期から中期(4年以内) |

| より健康的な利便性食品との競争 | -0.4% | 米国都市圏、カナダ | 中期(2~4年) |

| サプライチェーンの混乱 | -0.3% | 米国、カナダ(輸入依存地域) | 短期(2年以内) |

| 低炭水化物・高タンパク質ダイエットへの消費者シフト | -0.3% | 米国(全国) | 中期から長期(2~5年) |

| 情報源: Mordor Intelligence | |||

高ナトリウム含有量に関する健康上の懸念

ナトリウムはカテゴリーにとって最も持続的な脆弱性であり、2026年の規制環境はその圧力を強めています。2024年8月に公表されたFDAのフェーズII草案ガイダンスは、163の加工食品カテゴリーに対して新たな3年間の自主的な目標を設定しており、標準的なインスタントラーメンパックのナトリウム含有量は1食あたり平均830~1,720mgであり、FDAの目標上限を大幅に上回っているため、包装食品の棚の中で最も影響を受けるカテゴリーの一つとなっています[1]出典:米国食品医薬品局、「FDAがナトリウム削減の取り組みにおけるマイルストーンを発表し、より低い目標水準を含む草案ガイダンスを発行」、fda.gov。2025年1月に発表されたパッケージ前面表示規則の提案は、中程度の1日摂取量基準値以上のナトリウムを含む製品に「中」または「高」のフラグを目立つ形で表示するものであり、ナトリウムを意識した消費者の棚閲覧の意思決定に直接影響を与えます。規則が確定する前に低ナトリウムプロファイルに製品を改良するメーカーは、差別化された主張として「低」の表示を獲得する立場に置かれます。これはマーケティング資産としても機能するコンプライアンスコストであり、製品改良の後発者の競争上の優位性を狭めます。

より健康的な利便性食品との競争

インスタントラーメンに対する競争上の脅威はレストランクオリティの競合他社からではなく、同じ3分間の調理時間を占める「十分に良い」健康的な利便性フォーマットの拡大する宇宙から来ています。国際食品情報評議会の2024年の調査によると、米国の消費者の62%が健康的な食品を消費しています[2]出典:国際食品情報評議会、「2024年国際食品情報評議会 食品・健康調査」、ific.org。すぐに食べられる穀物ボウル、タンパク質豊富な電子レンジ対応ライスカップ、および高タンパク質レンズ豆スープは、2024年以降、米国の主要食料品チェーン全体で急増しており、インスタントラーメンが価格のみで支配している同じ食事機会をターゲットにしています。DanoneグループのHuelは2026年にライトラーメンを発売し、25グラムの植物性タンパク質、3.8グラムの食物繊維、および26種類の必須ビタミンを含む製品を提供しました。これはプレミアムインスタントラーメンメーカーが確立しようとしている機能性食品のポジショニングで直接競合する製品です。代替圧力は4~8米ドルのシングルサーブセグメントで最も鋭く、強化されたインスタントラーメンと競合する健康的な利便性製品との価格差が、ブランドエクイティとフォーマットの習慣が価格ではなく決定的な変数となる水準まで縮小しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ノンベジタリアンの数量がベジタリアンの成長を支える

非ベジタリアン系ヌードルは2025年の北米インスタントラーメン市場規模の52.38%を占め、セグメントの価値の中核として位置づけられ続けた。チキンおよびシーフードを中心とした風味親しみやすさは、依然として強いリピート購買を支えている。これらの製品はメインストリームの小売チャネルに配置しやすく、幅広い価格帯に対応しているためである。その実績はまた、北米インスタントヌードル市場における多くの既存ポートフォリオが非ベジタリアン系プロファイルを中心に構築されてきたという事実を反映しており、それによって棚の占有密度が高く、消費者の認知も速い。それでも、最も勢いが増しているのはベジタリアン系ラインへとシフトしており、2031年までに6.25%のCAGRで拡大すると予測されている。この成長率がカテゴリー全体を上回るのは、ベジタリアン製品が現在、複数の消費者ニーズを同時に満たしているためである。植物由来志向の購買者に訴求し、食事制限をまたいで対応しやすく、肉を使った別個の処方の複雑さを伴わずにハラールおよびコーシャのニーズに対応できることが多い。

ベジタリアン処方は、非MSG、クリーンラベル、または健康志向のポジショニングを支持しやすい傾向があり、ナトリウムや栄養素への精査が強まる中でその重要性は増している。Samyang Foodsのタングルプロテインパスタラインは2026年に複数のSKUにわたってSuperior Taste Awardを受賞しており、健康志向の処方が官能的な信頼性を高めていることを示している。これは、ベジタリアン系ラインが妥協の産物ではなく魅力的な製品として認識されるようになったとき、北米インスタントヌードル市場がより速く付加価値を高められるため重要である。長期的には、このセグメントは需要側の包括性と供給側の柔軟性の両方から恩恵を受ける可能性が高く、一方で非ベジタリアン系ヌードルは基本的な販売量と馴染みのある風味需要を引き続き支えていく。

サービングタイプ別:シングルサーブフォーマットが優位を維持し、マルチパックの勢いが高まる

シングルサーブパックは2025年の北米インスタントラーメン市場規模の65.48%を占め、カテゴリーが依然として個人の利便性の機会にいかに強く依存しているかを示しています。このリードは、学生、オフィスワーカー、小規模世帯、および残り物や追加の準備なしに素早い食事を望む消費者への製品の適合性を反映しています。シングルサーブフォーマットはまた、初期支出が低く、小売業者が大きな家庭在庫の負担を生じさせることなく幅広い品揃えをサポートできるため、試用が容易です。これらの利点により、購買行動がデジタルの影響を受けるようになっても、シングルサーブパックは北米インスタントラーメン市場の中心であり続けています。同時に、マルチサービングパックは2031年までCAGR 6.42%で成長すると予測されており、最も速く成長するフォーマットとなっています。この速い成長は、世帯がインスタントラーメンを緊の食料品棚の在庫としてだけでなく、繰り返しの家族使用、カスタマイズ、および計画的な価値購買にも使用するようになっていることを示唆しています。

このシフトは、北米インスタントラーメン産業内で成長がどこから来るかを変えるため重要です。マルチパック需要は消費者が1単位あたりのコストを下げることができるという経済的論理から恩恵を受けますが、人々がヌードルを追加食材、ソース、バイラルレシピのための料理ベースとして使用するソーシャル行動からも恩恵を受けます。これにより、マルチパックは自宅での実験により関連性が高くなり、シングルサーブパックは直接的で摩擦のない消費においてより強力であり続けます。MaruchanのSaucy Noodsは2026年1月にAmazon、TikTok Shop、および選択された小売業者を通じて発売され、デジタルファーストの家庭需要とフレーバー主導のリピート購買へのシフトを反映しています。規制環境は、前面表示規則が進展した場合、外側パックとサービングレベルの両方の情報が明確でなければならないため、マルチパックに追加の包装および開示の複雑さを加える可能性があります。それでも、北米インスタントラーメン市場のサービングミックスはゼロサムの競争になる可能性は低いです。なぜなら、シングルサーブパックとマルチパックは異なる購買機会に対応しており、両方が今や異なる方法でカテゴリーの拡大に貢献しているからです。

包装タイプ別:カップとボウルがリードし、パケットが地位を回復

カップおよびボウル製品は2025年の北米インスタントラーメン市場規模の72.17%を占め、自己完結型の利便性が支配的なパッケージロジックであり続けることを確認した。カップとボウルは調理、携帯性、後片付けを一つのフォーマットで解決し、そのシンプルさがマス小売の販売速度とプレミアム価格の実現の両方を支えている。また、プレミアムトッピング、より強い風味訴求、外出先向けポジショニングへのカテゴリーの現在の動きとも合致しており、それが主要ブランドがカップベースのライン拡張に投資し続ける理由である。この優位性により、カップとボウルは北米インスタントラーメン市場において中心的な役割を担っており、特に消費者が製品をパントリーの食材としてではなくクイックサービスミールの代替としてう場面でその傾向が顕著である。しかし、パケット(袋麺)は2031年までに6.78%のCAGRで拡大すると予測されており、最も成長の速いパッケージセグメントとなっている。この速いペースは、家庭がカスタマイズ、食事の拡張、クリエイター発想の料理にパケットヌードルを活用するようになり、その関連性が再び高まっていることを示している。

パケットはまた、カテゴリーの進化に伴ってより顕在化している戦略的優位性も持っている。マルチパック形式での価値認知を高めやすく、ブロス、トッピング、または調理スタイルをコントロールしたい消費者に適している。Maruchanが2026年4月にローンチしたInstant Lunch Flamin' Hot Flavored Chickenは、バイラルなラーメンハック行動をマス小売のSKUに転換したものであり、デジタルフードカルチャーがフォーマットの実験から商業的需要を生み出せることを示している。持続可能性もこのセグメント比較を形成している。カップメーカーは米国およびカナダにおける進化する使い捨てプラスチック規制の下で素材の見直しに対するより大きな圧力に直面しているためである。これは、パケットが家庭での調理行動だけでなく、パッケージのコスト経済性および長期的に軽減されるコンプライアンス負担からも段階的な支持を得る可能性があることを意味する。

流通チャネル別:実店舗小売が数量を支え、デジタルコマースが発見を再定義する

スーパーマーケットおよびハイパーマーケットは2025年の北米インスタントラーメン市場規模の48.27%を占め、実店舗小売を主要な数量の基盤として維持しました。大型フォーマットの店舗は依然として重要です。なぜなら、インスタントラーメンは計画的なカテゴリーミッションとしてではなく、衝動的な追加購入、補充品、またはより広い食料品の買い物の一部として購入されることが多いからです。また、消費者が包装を見て、フレーバーを比較し、リアルタイムでプロモーション配置に反応できるため、試用の主要な場所であり続けています。この店舗主導の可視性は、オンラインでの発見がより重要になっても、北米インスタントラーメン市場を形成し続けています。しかし、オンライン小売は2031年までCAGR 6.57%で成長すると予測されており、最も速く成長する流通チャネルとなっています。この成長は、製品が常温保存可能で、配送が軽く、繰り返しまたは複数単位の注文で購入されることが多いため、カテゴリーがeコマースに適していることを反映しています。

デジタルコマースは、インスタントラーメンが購入される場所だけでなく、需要が最初に形成される方法も変えています。ソーシャルプラットフォームはレシピのインスピレーションやクリエイターの推薦から実際の購入までの経路を短縮し、新興ブランドが最初にすべての主流の棚を獲得することなく牽引力を構築する方法を提供しています。これは、視覚的なストーリーテリングと消費者の反応コンテンツから恩恵を受けるプレミアム、辛味、または実験的な製品に特に有用です。NissinのTop Ramen x Bachan'sコラボレーションは2026年3月にWalmartで独占的に発売され、ブランドが物理的なスケールとソーシャルナラティブを組み合わせて発売の勢いをサポートする方法を示しました。コンビニエンスストアも、チャネルが総価値で大型食料品店に遅れをとっているにもかかわらず、カップベースの製品が即時消費と小さなバスケットのミッションに適しているため、依然として関連性があります。全体的な結果は、従来の小売がカテゴリーの基盤を保護し続ける一方で、デジタルチャネルが北米インスタントラーメン市場全体で新製品の認知、リピート購買、およびプレミアムフレーバーの発見をますます形成する流通構造です。

注記: すべての別セグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

米国は2025年に地域収益の58.62%を生み出し、北米インスタントラーメン市場において大差をつけて最大の国別市場となった。米国における在外居住者人口の増加に伴い、ラーメンヌードルの消費も拡大している。American Immigration Councilの2025年データによると、同国の人口の4.6%が中国出身、6.1%がインド出身であった[3]出典:American Immigration Council、「米国における在外居住者人口」、map.americanimmigrationcouncil.org。。その規模は、幅広い小売浸透、深いブランド親しみやすさ、およびダラーストアからウェアハウスクラブまでほぼすべての主要食料品フォーマットにカテゴリーがリーチできる能力に支えられている。米国はまた最も充実したブランドラダーを持ち、バリュー、メインストリーム、スパイシープレミアム、健康志向のヌードルラインがすべて意味のある棚の存在感を持って共存できる。それでも、将来の成長は単純なエントリー層の数量拡大よりもプレミアムミックスとイノベーションからもたらされる可能性が高いため、成長プロファイルはより品質主導になりつつある。これにより、北米インスタントヌードル市場における米国部分は、製品テスト、小売限定品、および後に地域全体に展開できる風味イノベーションにとって特に重要となっている。

カナダは2031年までに7.02%のCAGRで拡大すると予測されており、北米インスタントヌードル市場でカバーされる地理的市場の中で最も高い成長率を示している。韓国、フィリピン、その他のアジアの食文化の影響を受けた都市を中心とした都市部の需要がこの勢いを牽引している。この都市部の多様な融合が、より大胆なスパイスレベル、多様な地域風味プロファイル、およびプレミアム輸入ブランドの受容を加速させている。カナダの小売業者もまた、民族的およびクロスカルチャーなパッケージ食品に棚スペースを割り当てることへの意欲をより高く示しており、品揃えの幅と繰り返しの発見を支えている。これらの条件が合わさることで、品揃えが目に見えるしきい値に達すると需要が急速に積み上がる市場が生まれる。したがってカナダは、消費者基盤がバリューチェーンのどちらか一方のみを選ぶことをブランドに強いることなく、メインストリームと専門性の高いヌードルラインの両方を吸収できるため、重要な地域成長エンジンとして機能している。

メキシコは異なる需要パターンを加えている。バリュー主導の袋麺が依然として高い関連性を持ち、カテゴリーを手頃な価格と家庭での使用に密接に結びつけているためである。Toyo SuisanはMaruchanの袋麺販売がメキシコで数年間にわたり約3倍に成長したと述べており、消費を支える価格感度と強いブランドエクイティの役割を強調している。北米のその他の地域は収益規模では小さいが、ディアスポラの嗜好と国境を越えた製品の親しみやすさに結びついた需要の集積を反映している。地域全体を通じて、北米インスタントヌードル市場は明確な分断を示している。米国が収益基盤を設定し、カナダが成長の上限を引き上げ、メキシコがカテゴリーのバリュー耐性を強化するという構図である。この地理的ミックスは商業的に有用であり、メーカーが一つの地域フレームワーク内でプレミアムイノベーションと規模および価格主導の需要のバランスを取ることを可能にする。

競争環境

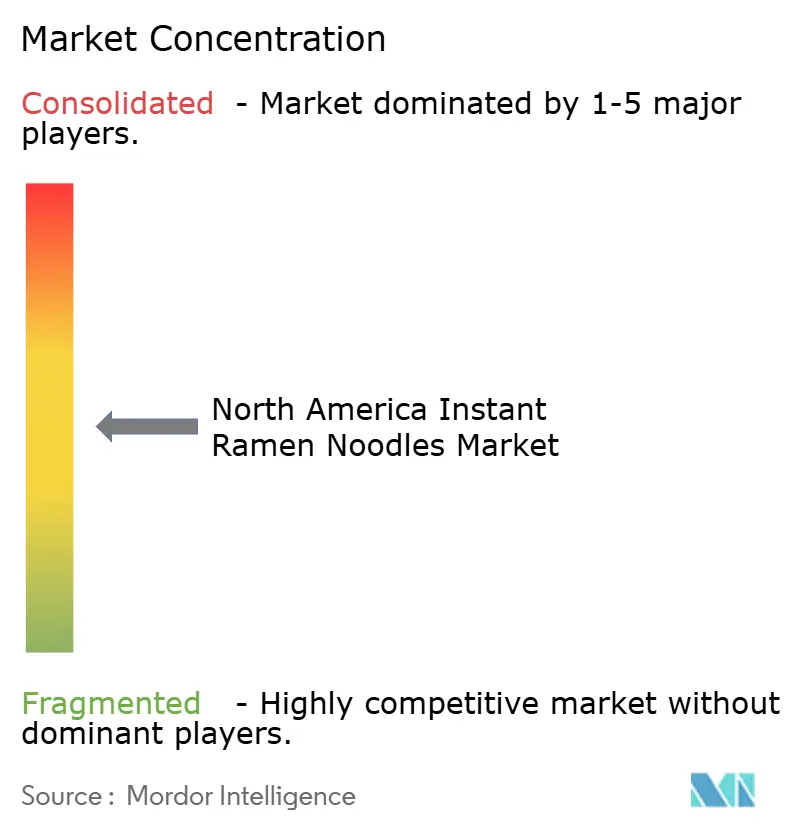

北米インスタントラーメン市場は中程度の集中度を示しています。Nissin FoodsとMaruchanは、広範な小売リーチ、強い家庭認知、および長年の価値層の存在から依然として恩恵を受けているため、北米インスタントラーメン市場で最も確立された名前であり続けています。彼らのポジションは価格帯全体で最も広いカバレッジを提供しますが、新しい需要プールがレガシーフォーマットに忠実であり続けることを保証するものではありません。SamyangとNongshimが率いる韓国ブランドは、より強いフレーバーアイデンティティ、より速い発売ケイデンス、およびより感情的に共鳴するブランディングを推進することで競争上の期待を変えています。これにより、注意が棚の可視性とソーシャルの関連性を組み合わせることができるブランドに向かって素早く動くため、北米インスタントラーメン市場はより流動的になっています。したがって、競争の状況はもはや流通力だけで定義されるのではなく、製品のストーリーテリング、フォーマットイノベーション、および文化的な引力が収益の獲得により直接影響を与えています。

2025年と2026年のいくつかの戦略的な動きは、主要企業がこの変化にどのように対応しているかを示しています。Nissinは2026年2月にカップヌードルプロテインでイノベーションの範囲を広げ、2025年にはKanzen Mealを通じて栄養密度の高い冷凍食品に進出しており、ヌードル全体から離れる前に健康的な利便性の機会を獲得するための意図的な取り組みを示しています。Maruchanは、2026年4月のFlamin' Hotの発売にバイラルな消費者行動を変換するという異なるルートを使用し、カテゴリーがかつて持っていたよりも速く文化主導の製品サイクルを示しました。Borealis Foodsは国内生産とプレミアム栄養の角度を追求し、2026年4月の資金調達はサウスロライナ州で製造されたいくつかのブランドラインの事業をサポートしました。これらの例は、北米インスタントラーメン市場における競争が、レガシーブランドの規模だけでなく、イノベーションの速度と供給側のポジショニングの両方によって形成されていることを示しています。

ホワイトスペースは、国内生産され、タンパク質が高く、ナトリウムの懸念により敏感な中間層プレミアム製品において最も明確です。この機会は、市場がエントリー価値の定番品と輸入プレミアム辛味ヌードルの間に目に見えるギャップを依然として持っており、中間に明確に位置する選択肢が少ないために存在しています。SamyangのTangleラインに対する製品認知は、ブランドが熱さや新規性だけに頼るのではなく品質のハードルを解決するとき、テクスチャーと製法がプレミアム価格をサポートできることを示唆しています。同時に、FDAのナトリウム目標は今後数年間にわたって北米インスタントラーメン市場全体の棚計画、小売業者との議論、および製品刷新の優先事項を形成する可能性が高いです。フレーバーの刷新、栄養の主張、および国内製造をその規制の背景に合わせる企業は、小売業者との最も強い交渉ポジションを維持する可能性が高いです。これが、競争環境が中程度に集中したままでありながら、製品品質、コンプライアンスの準備、および文化的関連性を1つのオファーで結びつけることができるブランドにますます開かれている理由です。

北米インスタントラーメン産業のリーダー

Nissin Foods Holdings Co., Ltd.

Nongshim Co., Ltd.

Samyang Foods Co., Ltd.

Toyo Suisan Kaisha, Ltd.

Ajinomoto Co., Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Maruchanは初のFlamin' Hot®フレーバーのインスタントラーメン製品を発売し、PepsiCoのFlamin' Hot®ブランドとのコラボレーションによる新しいInstant Lunch Flamin' Hot® Flavored Chicken Flavorを導入しました。この製品は、消費者がMaruchanのヌードルカップをFlamin' Hot®スナックと調味料でカスタマイズするバイラルな「Maruchan Loca」ソーシャルメディアトレンドに応えて開発されました。

- 2026年3月:Nissin Foodsは、Top Ramenブランドと日本のバーベキューソースの大手企業であるBachan'sとの戦略的コラボレーションを発表し、日本のバーベキューフレーバーにインスパイアされた限定版インスタントラーメン製品のラインナップを導入しました。新しいラインナップには、Bachan'sのシグネチャーソースを取り入れた3種類のビーフフレーバーバリアントが含まれています:オリジナル日本のバーベキュー、スイート&スパイシー日本のバーベキュー、およびローストガーリック日本のバーベキュー。

- 2026年2月:Nissin Foodsは、1食あたり16グラムのタンパク質を含む同ブランド初の高タンパク質製品ラインであるカップヌードルプロテインの全国展開によりインスタントラーメンポートフォリオを拡大しました。これは標準的なカップヌードルのタンパク質含有量の2倍以上です。

北米インスタントラーメン市場レポートの範囲

| ベジタリアンヌードル |

| ノンベジタリアンヌードル |

| シングルサーブパック |

| マルチサービングパック |

| パケット |

| カップ・ボウル包装 |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア |

| オンラン小売チャネル |

| その他の流通チャネル |

| 米国 |

| カナダ |

| メキシコ |

| 北米その他 |

| 製品タイプ | ベジタリアンヌードル |

| ノンベジタリアンヌードル | |

| サービングタイプ | シングルサーブパック |

| マルチサービングパック | |

| 包装タイプ | パケット |

| カップ・ボウル包装 | |

| 流通チャネル | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンラン小売チャネル | |

| その他の流通チャネル | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 |

レポートで回答される主要な質問

北米インスタントラーメン市場の現在の規模はどのくらいですか?

北米インスタントラーメン市場は2025年に132億4,000万米ドルと評価され、2026年には141億5,000万米ドルと推定されており、2031年までに176億5,000万米ドルに達すると予測されています。

北米のインスタントラーメンの成長を促進しているものは何ですか?

主な成長要因は、より速い食事ニーズ、アジアのフレーバーへの関心の高まり、プレミアム製品の発売、およびソーシャルコンテンツを購買に変換するオンラインでの発見の増加です。

北米でどの製品タイプが販売をリードしていますか?

ノンベジタリアンヌードルは2025年の価値の52.4%でリードしましたが、ベジタリアンヌードルは2031年までCAGR 6.3%でより速く成長すると予測されています。

どの包装フォーマットが最も速く成長していますか?

パケットは2031年までCAGR 6.8%で最も速く成長すると予測されており、カップとボウルが2025年に依然として最大の72.2%のシェアを保持しているにもかかわらずです。

最終更新日: