パスタ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 59.44 十億米ドル |

| 市場規模 (2031) | 75.66 十億米ドル |

| 成長率 (2026 - 2031) | 4.94% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

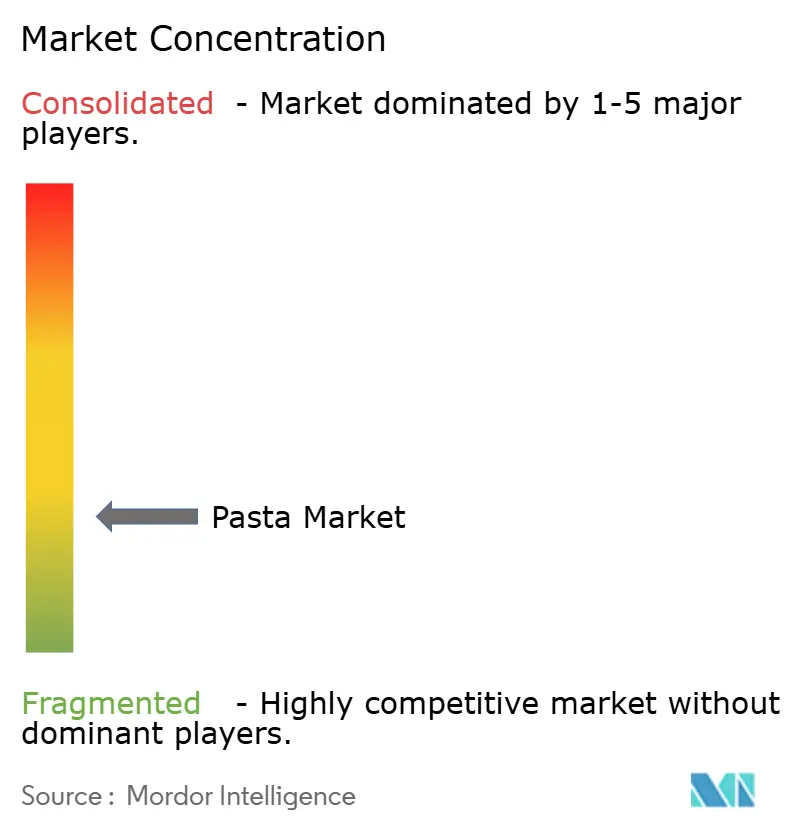

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパスタ市場分析

パスタ市場規模は2025年に566億2,600万米ドルと評価され、2026年の594億4,000万米ドルから2031年には756億6,000万米ドルに達すると推定され、予測期間(2026年~2031年)中に年平均成長率(CAGR)4.94%で成長する見込みです。利便性、健康志向の処方、持続可能な生産に対する消費者需要がこの成長を牽引しています。パスタの世界的な人気は、その手頃な価格、汎用性、および多様な食事・文化的嗜好への適応性に起因しています。イタリアの堅調な生産・輸出能力に支えられた欧州が市場をリードしています。一方、アジア太平洋地域は都市化、西洋化した食生活、可処分所得の増加に後押しされ、最も急成長している地域として台頭しています。乾燥パスタが依然として主流ですが、職人技やグルメ志向の需要急増に牽引され、生パスタおよびチルドパスタが人気を集めています。健康トレンドがフリーフロムおよびスペシャルティ製品の成長を促進しており、3Dプリンティングなどのイノベーションによりカスタマイズされたパスタ形状が実現しています。流通では小売チャネルが主流ですが、フードサービスはパンデミック後の力強い回復を見せています。従来の段ボール包装が依然として主流ですが、分量管理と環境への配慮から、フレキシブルで持続可能なフォーマットへの顕著なシフトが見られます。

主要レポートのポイント

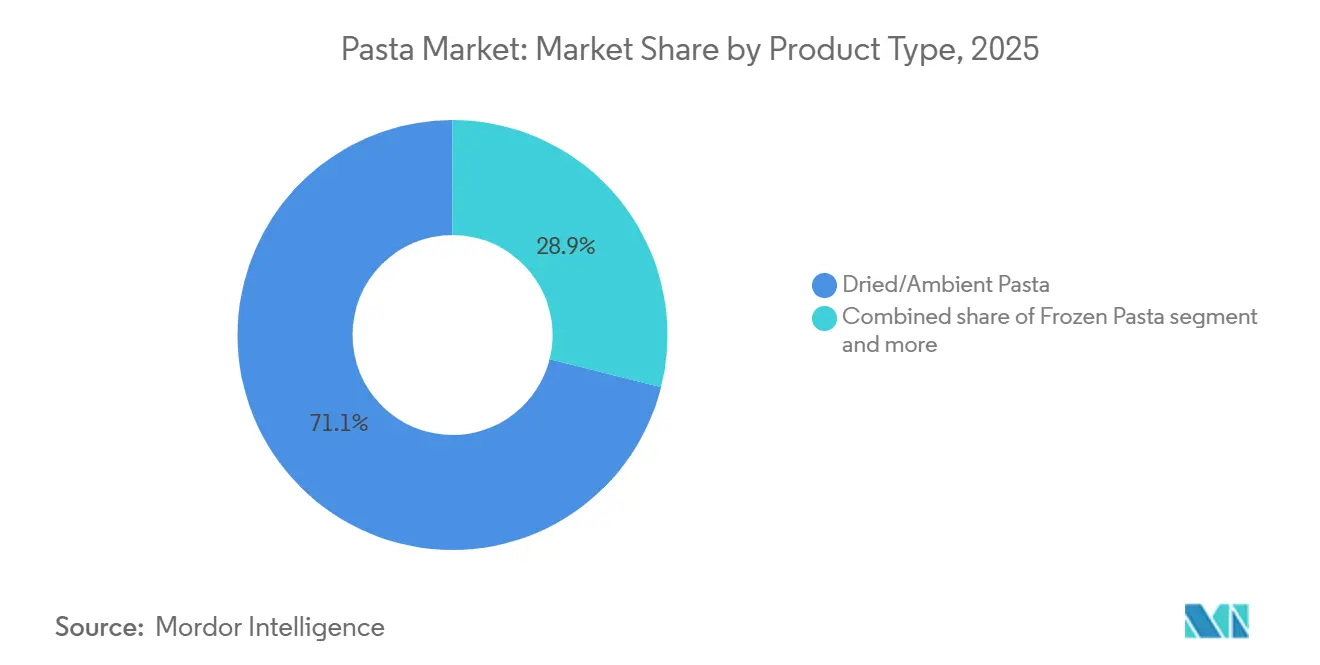

- 製品タイプ別では、乾燥パスタが2025年のパスタ市場シェアの71.09%をリードし、冷凍パスタは2031年までに年平均成長率7.48%で拡大する見込みです。

- カテゴリー別では、コンベンショナル製品が2025年に90.66%の収益シェアを獲得し、フリーフォームパスタは2031年までに年平均成長率7.38%で成長すると予測されています。

- フィリング別では、プレーンパスタが2025年のパスタ市場規模の89.66%を占め、詰め物入りバリアントは2031年までに年平均成長率7.00%で拡大しています。

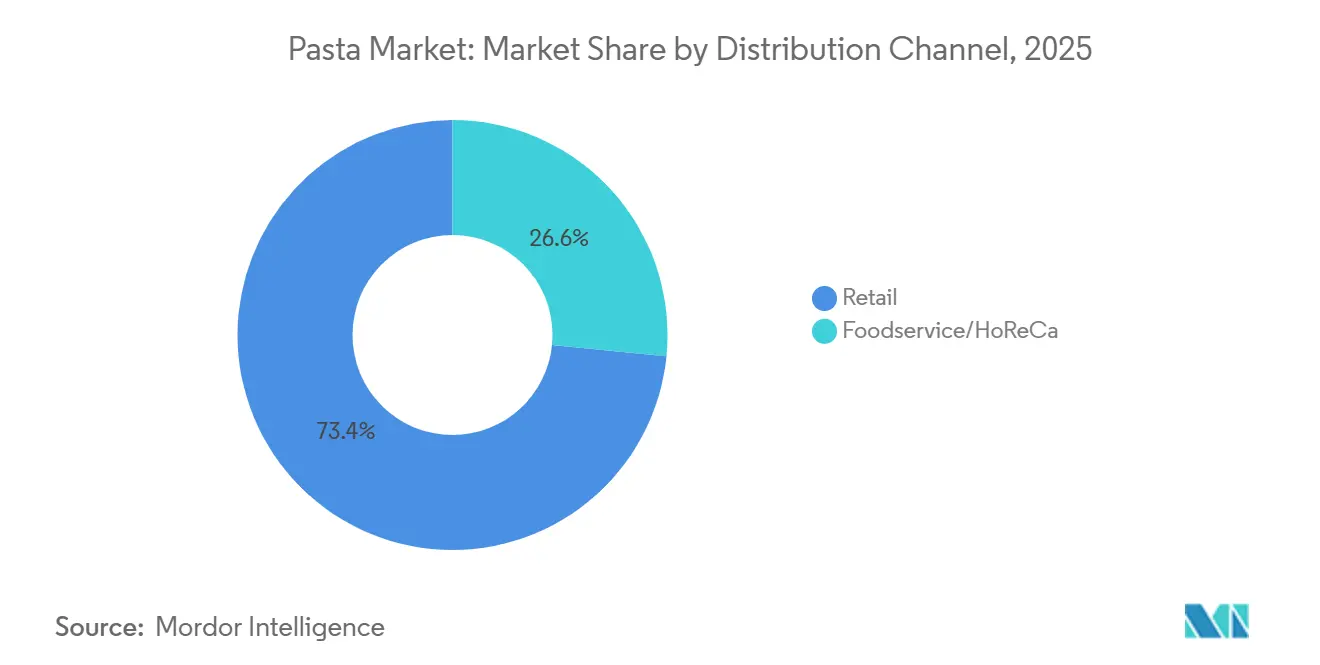

- 流通チャネル別では、小売が2025年のパスタ市場シェアの73.42%を占め、2031年までの年平均成長率5.24%で最も速い成長を示しています。

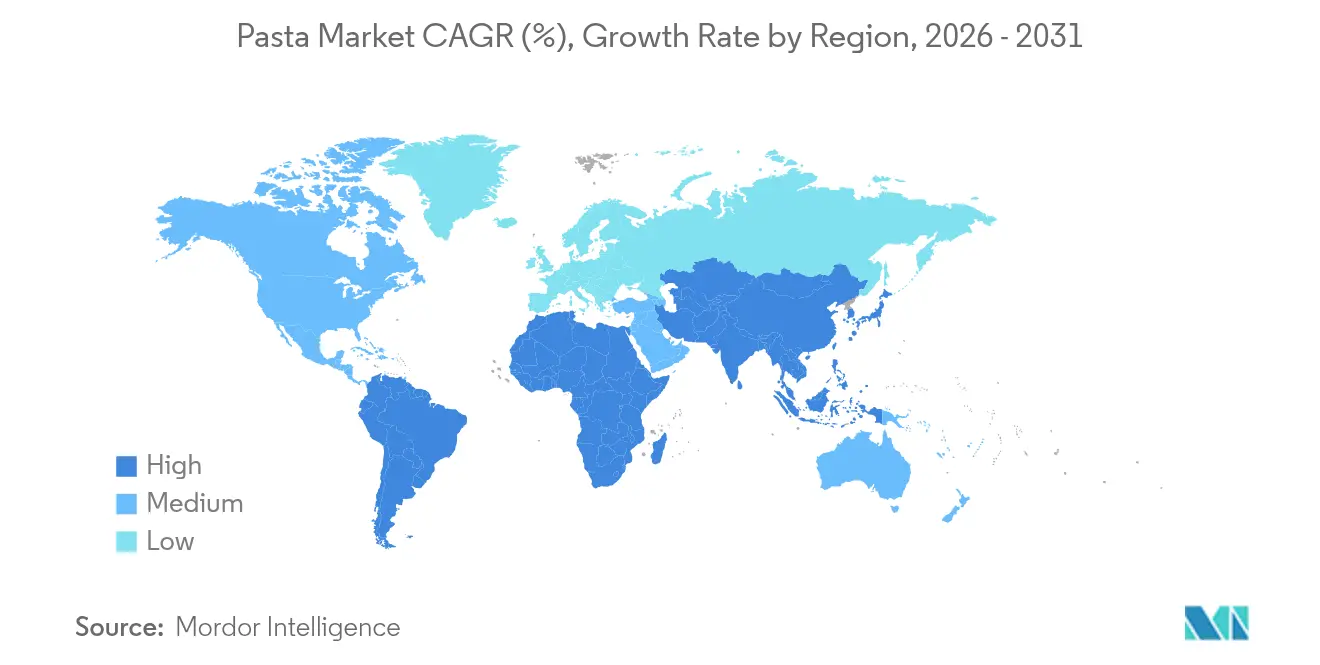

- 地域別では、欧州が2025年のパスタ市場規模の45.84%のシェアを保有し、アジア太平洋は予測期間中に年平均成長率7.35%を達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルパスタ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 調理済み・簡便食品への需要拡大 | +1.2% | 北米とアジア太平洋で最も強い採用を示すグローバル | 中期(2~4年) |

| 機能性・健康志向パスタへの需要増加 | +0.9% | 北米と欧州、アジア太平洋へ拡大 | 長期(4年以上) |

| フードサービスチャネルの活性化 | +0.8% | 北米と欧州の回復が主導するグローバル | 短期(2年以内) |

| プレミアムパスタカスタマイズのための3Dプリンティングの台頭 | +0.3% | 欧州と北米、ニッチなプレミアムセグメント | 長期(4年以上) |

| パスタ生産における持続可能性主導のイノベーション | +0.4% | 欧州と北米、規制遵守重視 | 中期(2~4年) |

| エスニックおよびグローバルにインスパイアされたフレーバーの人気急上昇 | +0.5% | アジア太平洋がフュージョントレンドをリードするグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

即席調理オプションに対する利便性志向の高まり

都市型ライフスタイルの時間的制約が増す中、メーカーは品質や栄養を損なわない短時間調理パスタ形態に注力しており、利便性主導のパスタ消費需要の高まりに応じて優先事項、製品設計、小売戦略を再構築しています。例えば、BarillaのReady Pastaは電子レンジ対応パウチに完全調理済みパスタを提供し、わずか60秒で準備完了です。同様に、Primi Pastaは急速水和技術を採用し、わずか3分でアルデンテの食感を実現しています。包装戦略も進化しており、電子レンジ対応、分量管理、常温保存可能な形態への需要が高まり、一人暮らし世帯や多忙なビジネスパーソンに訴求しています。労働参加率の上昇や小規模世帯の増加といった構造的変化が、このトレンドをさらに増幅させています。国際連合によると、2024年には世界人口の57%以上が都市部に居住しており、2030年までにこの割合が60%を超えると予測されています[1]出典:国際連合、「世界都市化見通し2024」、un.org。さらに、国際食品情報協議会は、2024年に若年消費者の64%が従来の調理よりも短時間の食事ソリューションを好む傾向があることを強調しています[2]出典:国際食品情報協議会、「2024年食品・健康調査」、ific.org。これは、スピード、シンプルさ、都市型ライフスタイルを重視したパスタ消費の重要な進化を示しています。

機能性・健康志向パスタへの需要増加

消費者が健康をますます優先する中、包装パスタセグメントでは製品イノベーションとポートフォリオの多様化が急増しています。この動きをリードしているのがタンパク質強化のトレンドであり、ブランドはエンドウ豆タンパク質分離物やレンズ豆、ひよこ豆、キノアの粉などの原材料を活用して栄養価を高めています。パンデミック後の健康意識の高まりにより、特に北米と欧州では、タンパク質が購買決定の重要な要素となっています。例えば、Egglife FoodsのPOWER PASTAは、従来の生パスタと比較してタンパク質が2倍、炭水化物が90%削減されており、グルテンフリーかつ乳製品不使用です。同様に、Barilla Protein+はレンズ豆、ひよこ豆、エンドウ豆を組み合わせ、1食あたり17gのタンパク質を提供し、主流の消費者をターゲットにしています。クロレラ・ブルガリス微細藻類を配合したSpirEatの革新的なパスタは、豊富なタンパク質と食物繊維の含有量と環境上の利点から人気を集めています。このセグメントの成長軌跡は、注目すべき消費者トレンドを示しています。すなわち、特にタンパク質含有量、低炭水化物、アレルゲンフリーの特性がパスタ購入に大きく影響する先進国市場において、クリーンラベルで栄養強化された製品にプレミアムを支払う意欲です。

パスタ生産における持続可能性主導のイノベーション

持続可能性はパスタ製造における競争上の必須要件となりつつあり、原材料、プロセス、包装全体にわたるイノベーションを推進しています。生産者は低排出調理技術を採用しており、例えばBarillaのパッシブクッキング法はCO₂排出量を最大80%削減し、気候目標と運営効率に合致しています。SüdpackのリサイクルフローパックやBarillaのプラスチック窓の撤廃などの包装改革は、視認性や棚安定性を損なうことなく材料廃棄物を削減する取り組みを示しています。生産における水・エネルギー使用量は、特に大規模施設において、クローズドループシステムと熱回収技術によって最適化されています。原材料調達も変化しており、再生農業による小麦栽培やひよこ豆・レンズ豆などの低投入作物代替品への関心が高まっています。カーボンラベリングとライフサイクルアセスメントは、影響をベンチマークしイノベーションを導くためにますます活用されています。これらの変化は環境意識の高い消費者に響き、ESG資格を強化し、EUおよびFDAの持続可能性指令の強化に先んじてパスタブランドを維持するのに役立っています。

エスニックおよびグローバルにインスパイアされたパスタフレーバーの人気急上昇

エスニックおよびフュージョン料理への需要の高まりがパスタイノベーションを再形成しており、ブランドは地域的・異文化的影響を反映するために伝統的なイタリアンプロファイルを超えた実験を積極的に行っています。特にミレニアル世代とZ世代の消費者は、スパイシーな韓国産コチュジャンペンネ、タイバジルフェットチーネ、インド風マサラフジッリなど、大胆でグローバルにインスパイアされたフレーバーに引き寄せられています。Symriseは、2024年に異文化パスタフレーバーへの消費者関心が38%増加したと報告しており、特に北米とアジア太平洋では、料理の探求がライフスタイルのアイデンティティとソーシャルメディアの発見に結びついています[3]出典:Symrise、「異文化フレーバートレンド2024」、symrise.com。Explore Cuisineのようなブランドは、東南アジアのフレーバーと代替タンパク質を融合させたタイ風ココナッツひよこ豆フジッリなどの製品を導入し、フレキシタリアンや文化的に冒険心のある消費者に訴求しています。フュージョントレンドは、フレーバー重視のレディミールやミールキットにも反映されており、小売パスタソースには味噌、ハリッサ、タマリンドなどのグローバル原材料が取り入れられ、パスタがグローバルに適応可能な料理ベースへと進化していることを示しています。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デュラム小麦の供給混乱による価格不安定 | -0.7% | 欧州と北米に深刻な影響を与えるグローバル | 短期(2年以内) |

| 低炭水化物・ケトダイエットの人気上昇 | -0.5% | 北米と欧州、アジア太平洋で台頭 | 中期(2~4年) |

| 加工食品または不健康な食品としてのパスタに対する消費者認識 | -0.3% | 北米と欧州、健康意識の高いセグメント | 中期(2~4年) |

| ナトリウムおよび添加物に関する規制強化 | -0.2% | 北米と欧州の規制が主導するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低炭水化物・ケトダイエットの人気上昇

北米と西欧では、低炭水化物・ケトジェニックダイエットの人気上昇により、従来のパスタ消費が大きな課題に直面しています。これらのダイエットは通常、体重減少と代謝健康の改善を目的として、1日の炭水化物摂取量を50g未満に制限しています。従来のデュラム小麦パスタ1食分には約40gの炭水化物が含まれているため、多くの健康意識の高い消費者は許容範囲を超えると感じています。これに対応して、ブランドはImmi Eatsのケトラーメンなど低炭水化物代替品を導入しています。しかし、これらの代替品は食感や風味を損なうことが多く、より広い訴求力を制限する可能性があります。さらに、国際食品情報協議会(IFIC)は2024年に、米国成人の47%以上が積極的に炭水化物を削減しており、このトレンドが従来のパスタ需要を着実に減少させていることを強調しました[4]出典:国際食品情報協議会、「2024年食品・健康調査」、ific.org。これらの低炭水化物志向が健康・ウェルネスライフスタイルに定着するにつれ、処方戦略を再形成するだけでなく、小麦ベースのコアパスタセグメントに下方圧力をかけています。

デュラム小麦の供給混乱による価格不安定

デュラム小麦の供給変動がパスタのバリューチェーンを揺るがし、価格調達に不確実性をもたらしています。欧州の主要生産地域、特にプレミアムパスタ生産の中心地であるイタリアは、気候関連の課題により打撃を受けています。作付面積の縮小や水不足を含む栽培慣行の変化が生産者を圧迫し、収量の減少と品質の不安定化をもたらしています。これらの不足に対応して、メーカーはカナダや米国などの代替サプライヤーを求めています。しかし、このシフトには予測不可能な輸入コスト、不規則な納期、セモリナ品質の差異など独自の課題が伴います。このような混乱は、地域の真正性と原材料のトレーサビリティを優先する高級パスタブランドにとって特に重大です。この継続的な変動の結果、業界は調達戦略を見直し、農学研究にリソースを投入し、サプライチェーンロジスティクスを微調整しています。しかし、これらの調整には小売価格と利益率に影響を与えうるコスト圧力が伴います。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:乾燥パスタの優位性が生パスタのイノベーションに直面

2025年、乾燥/常温パスタはその手頃な価格、長い賞味期限、広範な流通により、71.09%という圧倒的な市場シェアを保有しています。常温保存が可能な性質から、特に価格と利便性を重視する市場においてパントリーの定番品となっています。これらの特性が乾燥パスタの幅広い人気を支えています。Monte's Fine Foodsなどのブランドは、ブロンズダイ押し出しや低温乾燥などの伝統的な技法を復活させ、食感を向上させ、競争の激しい市場での差別化を図ることで、このセグメントのプロフィールを高めています。

冷凍パスタは市場シェアが小さいものの、2031年までに年平均成長率7.48%という最も急成長しているセグメントです。消費者は食品選択においてますます利便性を優先しており、先進国市場全体で冷凍食品ソリューションへの需要を支えています。冷凍食品会社であるNomad Foodsが発行した「Frozen in Focus 2025」レポートによると、イタリアの消費者の半数以上(52%)が冷凍食品は時間の節約に役立つと同意しており、忙しい個人や家族にとって魅力的な選択肢となっています。この変化する嗜好が冷凍パスタカテゴリー内の製品イノベーションを促進しています。例えば、Birds Eyeは、電子レンジ加熱中に蒸気を発生させる特別設計のSteamfreshバッグに包装されたSteamfresh地中海野菜パスタを提供しており、わずか1分で調理できます。蒸し調理プロセスは、食感、水分、風味を保ちながら、迅速で便利な食事ソリューションを提供します。このようなイノベーションが予測期間中の冷凍パスタの魅力を引き続き強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

カテゴリー別:コンベンショナルの強みがフリーフォームのイノベーションと融合

2025年、コンベンショナルパスタは消費者への親しみやすさ、調理のしやすさ、大手小売業者による強力な販売促進に支えられ、90.66%のシェアで市場を支配しています。主要ブランドであるBarillaとDe Ceccoは、高い生産効率と揺るぎない品質基準を活用し、多様な層にわたるロイヤルティを育んでいます。このカテゴリーは、価格の手頃さ、わかりやすい調理方法、伝統的な料理への深く根付いた存在感によって繁栄しています。その重要性は、学校やフードサービス施設での業務用消費によってさらに確固たるものとなっています。

一方、フリーフォームパスタは年平均成長率7.38%で急速に台頭しています。カスタマイズ、芸術的なプレゼンテーション、料理の実験に対する高まる需要がこの急増を牽引しています。BluRhapsodyなどの企業は3Dプリンティング技術を活用して、グルメ料理に使われる複雑なパスタ形状を作り出しています。一方、カーネギーメロン大学のイノベーション(調理中に形が変わるモーフィングパスタなど)は、包装を最小化するだけでなく、環境意識の高い消費者にも訴求しています。視覚的な魅力とアップスケールなダイニング体験を強く重視することで、フリーフォームパスタは特にユニークな食事体験を求めるZ世代やプレミアム顧客層の間でニッチを確立しています。

フィリング別:プレーンパスタの基盤が詰め物入りのプレミアム化を支える

2025年、プレーンパスタはグローバルなレシピへの汎用性から、89.66%という圧倒的な市場シェアを誇っています。その手頃な価格と適応性により、家庭、レストラン、施設を問わず定番品となっています。ひよこ豆ベースのスパゲッティを展開するBanzaなどのブランドは、伝統的な魅力を保ちながら健康志向の属性を取り入れ、プレーンパスタの進化を示しています。シンプルな保存・調理方法が、特に中間層が拡大している発展途上地域での人気を支えています。

一方、詰め物入りパスタは2031年までに年平均成長率7.00%で成長しており、プレミアム化と食事ソリューションへのトレンドに牽引されています。先頭に立つのはPastificio Ranaで、世界中の冷蔵コーナーでグルメラビオリやトルテリーニを販売しています。消費者がトリュフ、ほうれん草リコッタ、タイ風フレーバーなどのグローバルにインスパイアされたフィリングにますます引き寄せられる中、詰め物入りパスタは手軽でありながら贅沢なダイニングの選択肢として台頭しています。修正雰囲気包装(MAP)などの包装イノベーションは、賞味期限を延ばすだけでなく、チルドおよび冷凍セクションの両方での成長への道を開いています。

包装形態別:段ボールの伝統が持続可能性に適応

2025年、小売チャネルは市場の73.42%のシェアを占め、2031年までに年平均成長率5.24%で成長しており、家庭での調理、パントーの備蓄、プライベートブランドの台頭などのトレンドを活用しています。365 by Whole FoodsやGreat Valueなどのブランドは手頃な価格を活用して販売量を増やし、プレミアムブランドは戦略的な棚スペース配分でスポットライトを浴びています。スーパーマーケットおよびハイパーマーケットチャネルは、先進国および新興市場全体での組織的小売の拡大と大型食料品チェーンの強い存在感に支えられ、世界的なパスタ需要の牽引において重要な役割を果たしています。主要なパスタメーカーはますます小売業者との戦略的な店内パートナーシップを活用し、ターゲットを絞ったマーチャンダイジング、カテゴリー管理、棚スペースの最適化を通じて視認性を高め、消費者の購買行動に影響を与えています。

オンライン小売チャネルは、電子商取引食料品プラットフォームの急速な拡大と消費者の購買習慣の変化に牽引され、世界的なパスタ販売の主要な成長エンジンとして台頭しています。英国国家統計局(ONS)のデータによると、グレートブリテンのオンライン小売支出は2025年も強い成長勢いを示し続けました。オンライン支出額は2025年第4四半期(10月~12月)に第3四半期(7月~9月)比で2.1%増加し、前年同期比では2024年第4四半期比で8.4%の成長を達成しました。この持続的な拡大は、食品小売における電子商取引チャネルの重要性の高まりを示し、消費者によるオンライン食料品購入の継続的な普及を反映しています。このトレンドを踏まえ、消費者が定番品の補充、価格比較、プロモーション購入のためにデジタル食料品プラットフォームへのシフトを加速させる中、オンライン小売はパスタの主要な需要加速装置となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:小売の優位性がフードサービスの回復と融合

2025年、小売チャネルは家庭料理、パントリーストック、プライベートラベルの台頭などのトレンドを活用し、市場の53.64%のシェアを占めています。365 by Whole FoodsやGreat Valueのようなブランドは手頃な価格でボリュームを高め、プレミアムブランドは戦略的な棚スペース配分でスポットライトを浴びています。Pasta Evangelistsに代表されるオンライン食料品プラットフォームとサブスクリプションサービスの台頭は、計画的でデジタルファーストのショッピングへの消費者行動のシフトを示しています。小売の優位性は、フレキシブルな包装、魅力的なプロモーション、主流とニッチ小売業者双方にわたるカテゴリー可視性の向上によってさらに強化されています。

一方、レストラン、カフェ、ケータリングを含むフードサービスセクターは、パンデミック前の営業に戻るにつれてCAGR 9.32%という力強い回復を見せています。パスタの高い利益率と適応性から、ローテーションメニューやフュージョン料理の定番となっています。Olive Gardenのようなチェーンと高級独立系レストランは、職人技の形状と多様なグローバルフレーバーをスポットライトに当て、小売に波及するトレンドを設定しています。さらに、バルク包装、短時間調理オプション、分量管理がカジュアルダイニングとファインダイニングの厨房双方でのパスタの魅力を高めています。

地域分析

2025年、欧州は根付いたパスタ消費習慣と堅固な生産インフラに支えられ、市場の45.84%という圧倒的なシェアを誇っています。豊かな文化的遺産と職人的な専門知識を持つイタリアがこの優位性を牽引しています。De CeccoやBarillaなどの著名なブランドは、イタリアの品質へのコミットメントを示すだけでなく、世界の輸出市場における同地域の地位を確固たるものにしています。真正性と伝統を重視するイタリアの消費者は、PDO(原産地呼称保護)やPGI(地理的表示保護)などの原産地認証を好む傾向があります。常温保存可能なパスタが市場をリードしていますが、生パスタや詰め物入りパスタは特に専門食料品店やグルメ小売店でニッチを確立しています。

アジア太平洋は2031年までに年平均成長率7.35%を誇り、パスタ消費が最も急速に成長している地域として台頭しています。都市化、洋料理への親しみの高まり、共働き世帯の増加などの要因が、利便性の高いフュージョン対応のパスタオプションへの需要を促進しています。Nissinなどのブランドや国際的なチェーンは、キムチスパゲッティやタイバジルフェットチーネなどの提供をローカライズしており、アジアの消費者がグローバルなフレーバーと地域的なニュアンスを融合させる能力を示しています。このトレンドは、カジュアルダイニングがパスタをローカルフレーバーイノベーションの汎用プラットフォームとして取り上げることが増えている都市部で特に顕著です。

北米では、BanzaやJovialなどのブランドがグルテンフリー、高タンパク、植物性嗜好に対応するイノベーションをリードしています。食料品インフレの上昇の中、食料品チェーンにおけるプライベートブランドの拡大は、価値を重視する消費者層を示しています。南米は、拡大する中間層と家庭料理への関心の再燃に支えられ、パスタ市場で着実な進歩を遂げています。一方、中東・アフリカは、小麦ベースの食事の普及、若者の料理探求、現代的な小売の急増に牽引された新興ホットスポットとして台頭しています。ここでは、インスタントおよび低価格のパスタオプションが、ソースや調味料とのセット販売で付加価値を高めながら浸透しています。

競争環境

グローバルパスタ市場は断片化しています。戦略的な合併と垂直統合が、断片化したグローバルパスタ市場の統合を激化させています。典型的な例として、Post HoldingsによるRonzoniの8億8,000万ドルの買収があり、これにより米国第2位のパスタメーカーの地位に躍進しました。この戦略的な動きは、センターストア食料品セグメントにおけるPost Holdingsの規模を強化することを目的としています。一方、Barillaは垂直統合された事業、強固なブランドエクイティ、広範なグローバル輸出ネットワークを活用し、地域市場シェアでの地位を維持し続けています。

持続可能性と健康トレンドが消費者の期待を再形成する中、イノベーションが重要な競争上の差別化要因として台頭しています。Barillaの「パッシブクッキング」イニシアチブは、沸騰の途中で火を止めることでCO₂排出量を最大80%削減することを提唱しており、製品使用への環境責任の統合を示しています。一方、他の業界プレーヤーは、フィットネス意識の高い人口統計に対応した高タンパク・低炭水化物パスタなどの機能的イノベーションへとシフトしています。

市場は二極化しています。規模によって牽引される伝統的なリーダーと、ニッチセグメントに注力する機敏なイノベーターです。効率的な製造と広範な流通を持つ確立されたプレーヤーは、乾燥パスタやプレーンパスタなどの主流カテゴリーを支配しています。対照的に、専門ブランドはオーガニック調達や非GMO認証から独自の食感や形状まで、付加価値属性を強調することでスペースを確立しています。この進化する環境は、レガシープレーヤーが統合とグローバルフットプリントを通じてシェアを維持する一方で、パスタのナラティブが再定義されていることを示しています。

パスタ産業のリーダー企業

Barilla G. e R. Fratelli S.p.A.

Ebro Foods, S.A.

Nestlé S.A.

F.lli De Cecco di Filippo Fara San Martino S.p.A.

Pastificio Rana S.p.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Post Holdingsは8th Avenue Food and Provisions(Ronzoniを含む)の8億8,000万ドルの買収を完了し、年間1,500万ドの相乗効果を見込みながら米国第2位のパスタメーカーとなりました。

- 2025年3月:Egglife FoodsはExpo WestでPOWER PASTAを発売しました。これは従来の生パスタと比較してタンパク質が2倍、炭水化物が90%少ない高タンパク・低炭水化物レンジです。

- 2024年9月:Artisan Chef Manufacturing CompanyがBuitoni Food Company North Americaを買収し、マサチューセッツ州とバージニア州の冷蔵パスタ生産能力を強化しました。

- 2024年3月:Barillaはグローバルリサイクルデーにパスタ箱の再利用を促進するためにマリー・コンドーと提携し、99%リサイクル可能な包装への移行を支援しました。

グローバルパスタ市場レポートの範囲

| 乾燥パスタ |

| 生/チルドパスタ |

| 冷凍パスタ |

| 缶詰/即食パスタ |

| コンベンショナル |

| フリーフォーム |

| プレーン |

| 詰め物入りパスタ |

| フードサービス/HoReCa | |

| 小売 | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア/食料品店 | |

| オンライン小売店 | |

| その他の流通チャネル |

| 段ボール箱 |

| パウチ |

| カップ/ボウル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 乾燥パスタ | |

| 生/チルドパスタ | ||

| 冷凍パスタ | ||

| 缶詰/即食パスタ | ||

| カテゴリー別 | コンベンショナル | |

| フリーフォーム | ||

| フィリング別 | プレーン | |

| 詰め物入りパスタ | ||

| 流通チャネル別 | フードサービス/HoReCa | |

| 小売 | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア/食料品店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 包装形態別 | 段ボール箱 | |

| パウチ | ||

| カップ/ボウル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

パスタ市場の現在の規模はどのくらいですか?

パスタ市場規模は2026年に870億6,000万ドルに達し、CAGR 4.33%で2031年には1,076億6,000万ドルに達すると予測されています。

パスタ市場で最も急成長している地域はどこですか?

アジア太平洋は都市化、可処分所得の増加、フュージョン料理への需要の高まりに牽引され、CAGR 7.51%で成長をリードしています。

乾燥パスタのパスタ市場シェアはどのくらいですか?

乾燥形態は2025年のパスタ市場シェアの70.78%を占め、その手頃な価格と長い賞味期限を反映しています。

新製品開発を形成しているプレミアムトレンドは何ですか?

高タンパク処方、微細藻類強化、3Dプリント形状、コチュジャンやタイバジルなどのグローバルにインスパイアされたフレーバーがパスタ産業における主要なイノベーションの方向性です。

最終更新日: