カスタム抗体市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

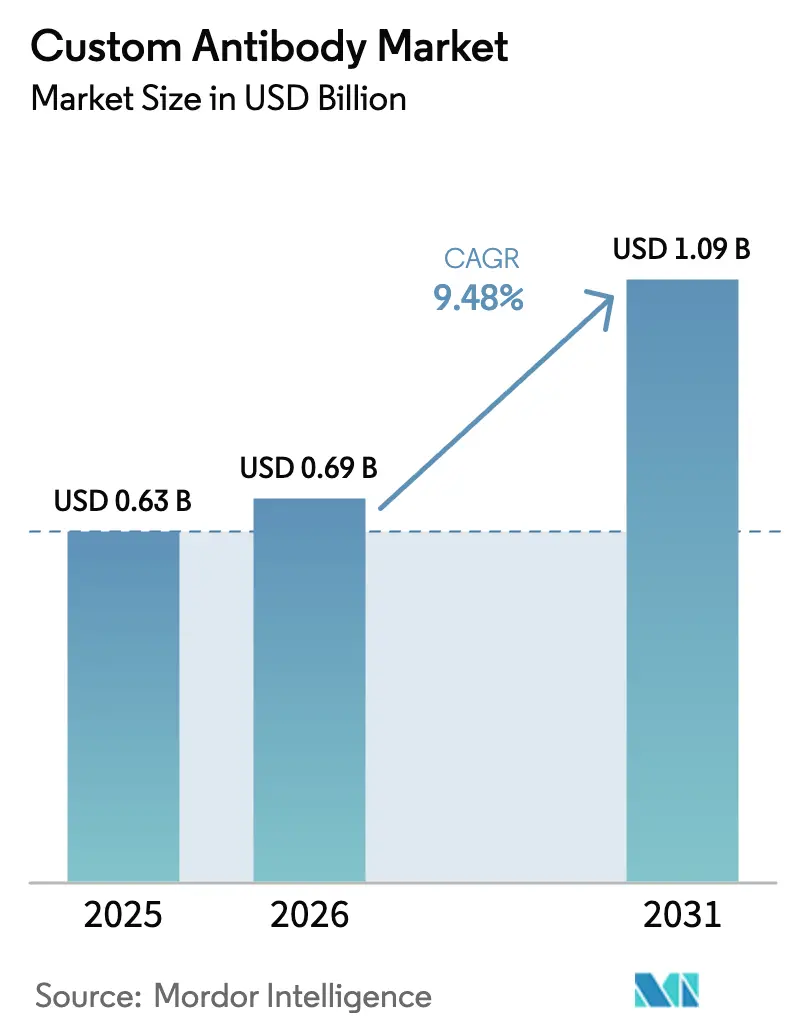

| 市場規模 (2026) | 0.69 十億米ドル |

| 市場規模 (2031) | 1.09 十億米ドル |

| 成長率 (2026 - 2031) | 9.48% CAGR |

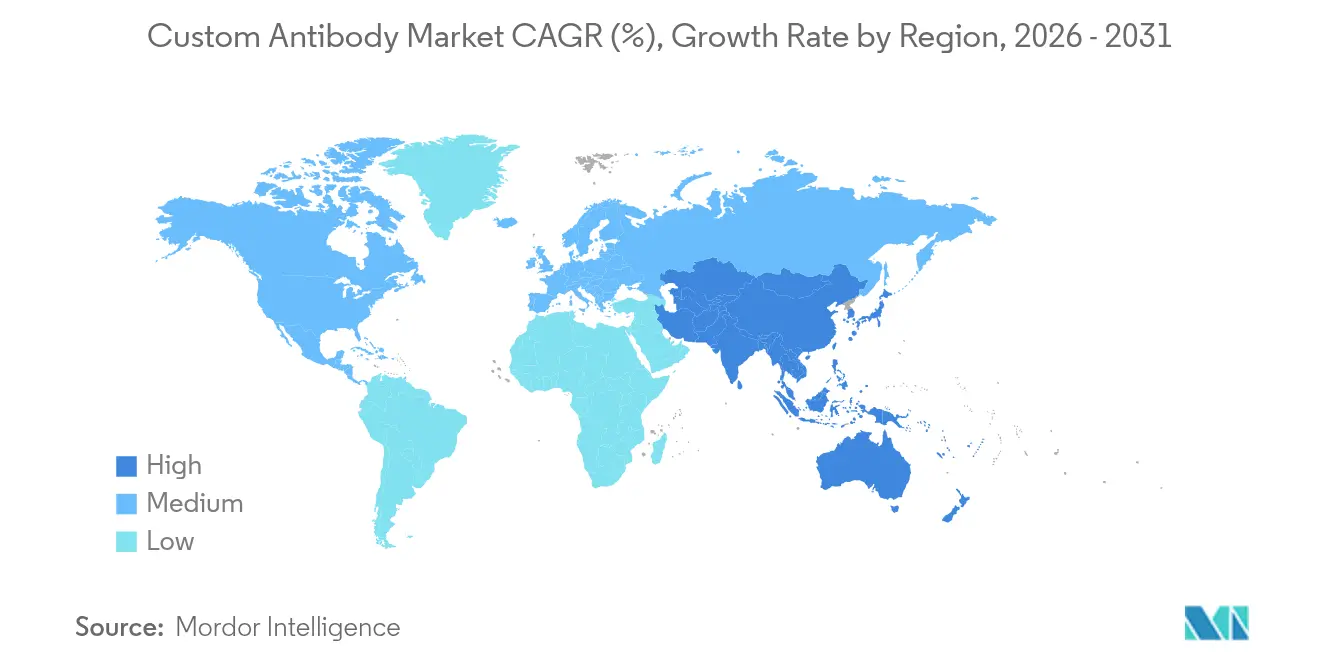

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

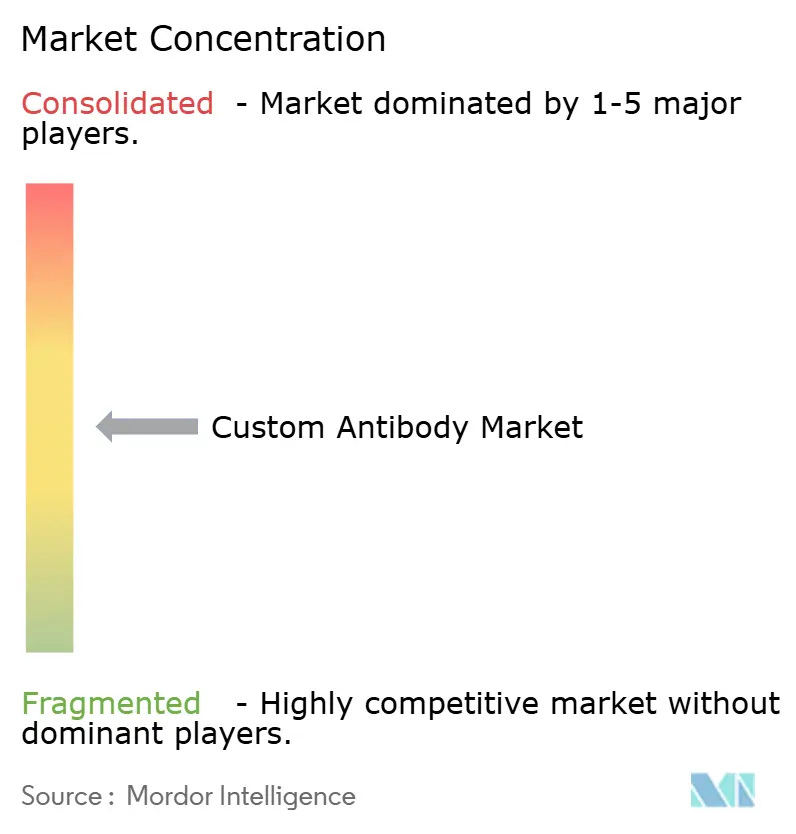

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカスタム抗体市場分析

カスタム抗体市場規模は2025年に6億3,000万米ドルと評価され、2026年の6億9,000万米ドルから2031年には10億9,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は9.48%です。精密医療への継続的な投資、抗体薬物複合体(ADC)の急速な進展、およびAI支援探索プラットフォームの導入が、標的特異性の向上、開発サイクルの短縮、研究開発コストの全体的な削減を通じてカスタム抗体市場を拡大しています。北米は強力な製薬研究開発予算と規制上の支援から恩恵を受けており、アジア太平洋地域は地域のバイオテクノロジークラスターがADCパイプラインと組換え生産能力を拡大するにつれて最も速い増分成長を記録しています。ファージおよび酵母ディスプレイライブラリーの自動化により、現在では10^11を超えるバリアントを数週間でスクリーニングでき、ヒットからリードへのタイムラインを加速し、専門的なアウトソーシングパートナーへの需要を高めています。毒性化学療法を回避する抗体を用いたコンディショニング剤を含む幹細胞に焦点を当てたプログラムが、腫瘍学を超えた新たな臨床フロンティアを開拓しています。

レポートの主要なポイント

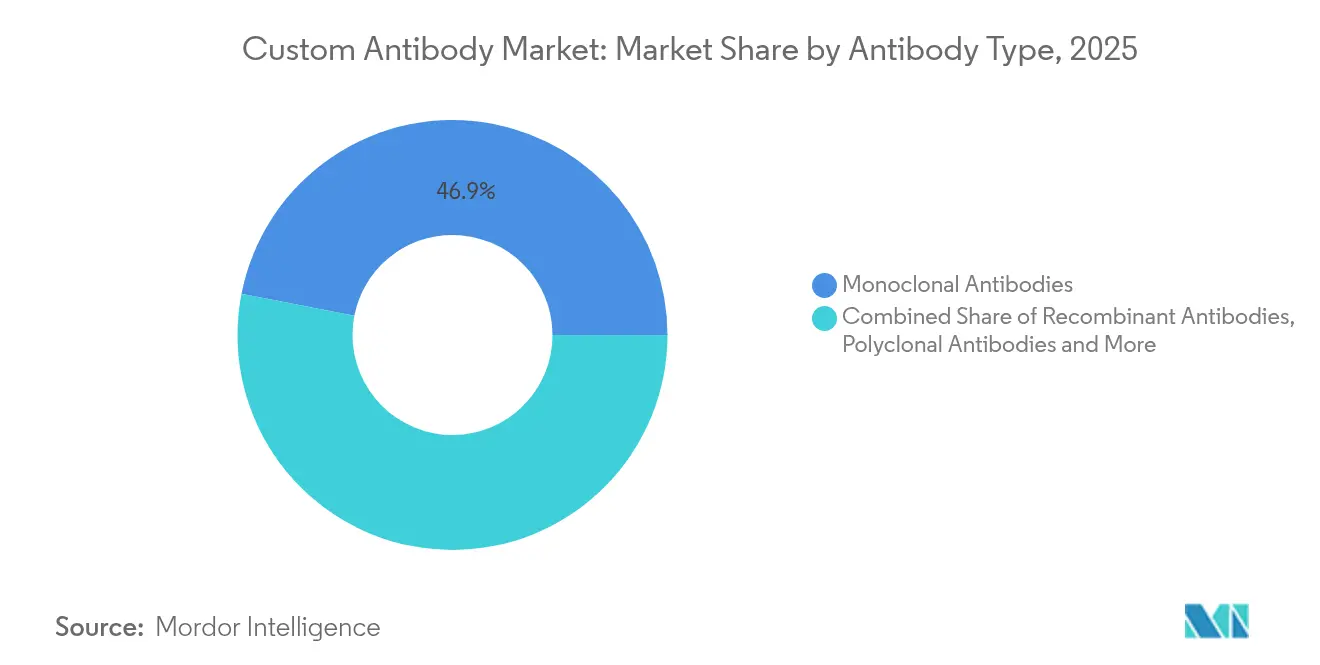

- 抗体タイプ別では、モノクローナル抗体が2025年に46.93%の収益シェアをリードし、組換え形式は2031年までに13.46%のCAGRで拡大すると予測されています。

- サービス別では、抗体開発が2025年にカスタム抗体市場シェアの36.02%を占め、フラグメンテーションおよびラベリングサービスは2031年までに14.72%のCAGRで成長する見込みです。

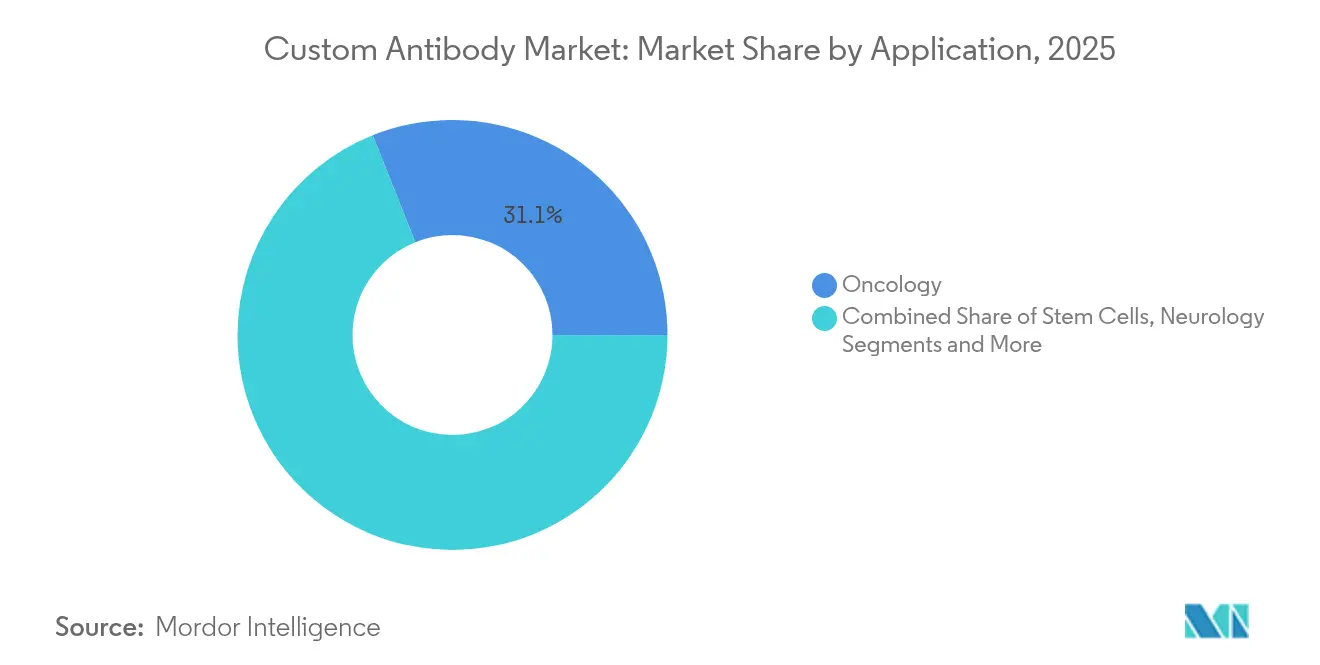

- 用途別では、腫瘍学が2025年にカスタム抗体市場規模の31.05%を占め、幹細胞用途は2031年までに13.74%のCAGRで進展しています。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年にカスタム抗体市場シェアの56.42%を占め、受託研究機関は2031年までに12.23%のCAGRで拡大すると予測されています。

- 地域別では、北米が2025年に39.78%の収益シェアで優位を占め、アジア太平洋地域は2031年までに11.33%の最速地域CAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

カスタム抗体市場のドライバー影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高度に特異的な抗体試薬に対する個別化医療の推進 | +2.1% | グローバル(北米およびEUが主導) | 中期(2〜4年) |

| 新規エピトープ標的を生み出すマルチオミクス統合 | +1.8% | グローバルな研究拠点 | 長期(4年以上) |

| ADCパイプラインの成長 | +2.3% | グローバル(アジア太平洋地域が台頭) | 短期(2年以内) |

| ファージ・酵母ディスプレイプラットフォームの自動化 | +1.4% | 北米およびEUからアジア太平洋地域へ拡大 | 中期(2〜4年) |

| 学術コア施設のアウトソーシング | +1.2% | 先進国市場 | 中期(2〜4年) |

| 合成ライブラリーへのベンチャー資金調達 | +0.8% | アジア太平洋地域および中東・アフリカ地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度に特異的な抗体試薬に対する個別化医療の推進

進行中の精密医療の波は、密接に関連するタンパク質アイソフォームを識別できる抗体を必要としています。2024年までにヒトプロテオームの93%が完成したことで、研究者は新たな標的に溢れており、それぞれが微妙なコンフォメーション状態を区別するツールを必要としています。疾患微小環境内でのみ活性化する条件付き活性生物製剤がこの方向性を示しており、BioAtlaのCABポートフォリオがその例として挙げられます[1]BioAtla、「BA3362の開発に関する独占的世界ライセンス契約」、bioatla.com。HelixFold-MultimerなどのAIエンジンは、抗原と抗体の界面を原子レベルに近い精度で予測し、結合を確認するために必要なウェットラボの反復回数を削減しています。これらの進歩は設計サイクルを短縮し、オーダーメイド試薬の注文を促進し、患者特異的な標的化を必要とする臨床プログラムを支援しています。その結果、開発者は高親和性クローンへのリピートオーダーを増やし、カスタム抗体市場を押し上げています。

抗体薬物複合体パイプラインの成長

ADCプログラムは標的デリバリーと強力なペイロードを組み合わせ、従来の化学療法と比較して治療指数を向上させます。Enhertuの2024年における37億5,400万米ドルの売上は商業的な上昇余地を示し、競合するパイプラインの拡大を促しています。効果的なADCを開発するには、最適化された内在化動態とエピトープ選択を持つ抗体が必要であり、カスタム探索および親和性成熟プロジェクトへの持続的な需要を生み出しています。三重特異性またはナノボディベースのADCなどの次世代コンセプトは、構造的複雑性を高め、ヒト化または完全組換えスキャフォールドへの注文を促進しています。改善された部位特異的コンジュゲーション化学もまた純度仕様の基準を引き上げ、カスタム抗体市場をさらに押し上げています。アジア太平洋地域の企業は現在、世界のADC試験の60%を実施しており、地域の勢いと国境を越えたアウトソーシングの機会を強調しています。

ファージ・酵母ディスプレイプラットフォームの自動化

完全ロボット化されたディスプレイワークフローは、10^11を超えるバリアントのライブラリーを複数の抗原に対して並行してスクリーニングします。OmniAbのxPlorationなどのプラットフォームは機械学習フィードバックをリアルタイムで統合し、ヒット率を3倍にし、探索タイムラインを数ヶ月から数週間に短縮しています。新たに導入された哺乳類ディスプレイシステムは翻訳後修飾の制約を克服し、機能的スクリーニングの忠実度を向上させています。自動化プラットフォームは労働コストを削減し、小規模なバイオテク企業が以前はアウトソーシングしていた探索プロジェクトで競争できるようにしています。その結果、カスタマイズされたパネルと反復的なキャンペーンの注文が広がり、治療および診断のユースケース全体でカスタム抗体市場が拡大しています。

新規エピトープ標的を生み出すマルチオミクス統合

ゲノミクス、プロテオミクス、およびイムノミクスのストリームが収束することで、単一オミクスアプローチでは見えなかった疾患特異的スプライスバリアント、ネオエピトープ、および翻訳後修飾が特定されます。シングルセルシーケンシングは現在、自然な抗体レパートリーをマッピングし、ヒト免疫で実証されたモチーフに向けて合成ライブラリー設計を誘導しています。マルチオミクスデータで訓練された機械学習モデルは、生体組織内のエピトープのアクセス可能性を予測し、開発者が健康な細胞を回避する抗体を設計できるようにしています。このようなパイプラインから得られたネオ抗原標的抗体は、免疫原性をインシリコでスコアリングする計算ツールによって可能になり、腫瘍学試験で進展しています。これらの革新のそれぞれがカスタム抗体で対処可能な標的のスペクトルを広げ、テーラーメイドクローン製造への需要を促進しています。

カスタム抗体市場の抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 複雑な抗原に対する高コストと長いリードタイム | -1.8% | グローバル(コスト感応度の高い市場) | 短期(2年以内) |

| カスタムプロジェクトにおける知的財産所有権の紛争 | -1.2% | 北米およびEU | 中期(2〜4年) |

| 特殊動物および試薬のサプライチェーンの不安定性 | -0.9% | グローバル(地域的リスク) | 短期(2年以内) |

| 動物福祉法制に対する監視の強化 | -1.1% | EUが主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

複雑な抗原に対する高コストと長いリードタイム

膜タンパク質などの困難な標的に対する抗体の生成は、哺乳類システムと複数のスクリーニングラウンドが必要になるため、タイムラインが18ヶ月に及び、予算が50万米ドルを超える場合があります。高度にグリコシル化された抗原の成功率は30%を下回る場合があり、開発者はコストをさらに膨らませる並行キャンペーンを委託せざるを得ません。AI駆動の設計は初期ライブラリーサイズを削減しているものの、依然として広範なウェットラボ検証が必要であるため、近期における純節約額は依然として限定的です[2]Chai Discovery、「24ウェルプレートにおけるゼロショット抗体設計」、biorxiv.org。リソースが限られた地域の小規模バイオテク企業は、これらの費用を限られた資金と比較検討し、プロジェクト開始を遅らせています。その結果、価格感応度と長いリードタイムが、技術の進歩にもかかわらず市場全体の成長を引き続き抑制しています。

動物福祉法制に対する監視の強化

世界の規制当局は3Rsフレームワークの下で要件を厳格化しています。米国食品医薬品局(FDA)は2025年にモノクローナル抗体の動物試験の段階的廃止を確認し、代替プラットフォームへの転換を示しました。欧州は脊椎動物使用の厳格な削減を制定し、ブラジルは2024年に化粧品研究開発への動物使用を禁止しました。この措置は治療分野にも影響を与える可能性があります。臓器オンチップアッセイおよび合成ライブラリーへの移行には新たな設備投資と検証データが必要であり、近期コストが増加しています。長期的なメリットには変動性の低下と迅速なアッセイが含まれますが、即時の影響はプロジェクトの複雑性の増大であり、代替方法が完全な規制承認に達するまでカスタム抗体市場における注文量を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

カスタム抗体市場セグメント分析

抗体タイプ別:

組換え形式が採用を加速モノクローナル抗体は2025年にカスタム抗体市場シェアの46.93%を維持し、数十年にわたる臨床的検証と製造ノウハウに支えられています。しかし、組換え抗体は2031年までに13.46%のCAGRを記録しており、抗体クラスの中で最も高い成長率です。開発者は組換えスキャフォールドを好みます。なぜなら、ハイブリドーマの変動性を排除し、Fc領域または二重特異性ドメインの精密なエンジニアリングを可能にするからです。迅速にプログラム可能な形式への高まる選好が、組換えキャンペーンへの追加支出を誘導し、カスタム抗体市場を拡大しています。エンジニアリングされた多重特異性コンストラクトは現在、承認された抗体製品の4分の1を占めており、ISB 2001などの三重特異性候補は7億米ドルの前払いライセンス料を引き付けています。高度な無細胞システムはロット間変動性をさらに低減し、迅速なスケールアップを提供し、組換えバリアントへの増大する注文を支援しています。一方、ポリクローナル製品は広範なエピトープ認識が不可欠な診断増幅において引き続き重要です。感染症プログラムでは中和抗体の需要がCOVID-19からの教訓に助けられて安定しています。

組換えの急増はまた、2週間以内に高親和性バインダーを設計できるAI支援デノボ設計の広範な採用を反映しています。この能力により、動物免疫が始まる前でも最適化の反復ラウンドが可能になり、合成由来抗体の経済的根拠が強化されています。したがって、開発者はインシリコファーストワークフローにより大きな探索予算を割り当て、カスタム抗体市場を牽引しています。ナノボディおよび単一ドメイン抗体などの新興形式は組織浸透を改善し、免疫活性化を低減し、組換えのユースケースをさらに拡大しています。これらの要因を総合すると、組換え形式は予測期間にわたってカスタム抗体市場規模の増大するシェアを獲得する位置にあります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

サービス別:

フラグメンテーションおよびラベリングが最速で拡大エンドツーエンドの抗体開発サービスは2025年の収益の36.02%を獲得し、免疫化、選択、およびエンジニアリングを単一の品質システム内で管理する統合パートナーへのクライアントの選好を反映しています。このフルチェーンのアウトソーシングは、ファーストインヒューマン試験への迅速な参入を求める企業にとって魅力的であり、カスタム抗体市場の安定した成長を支援しています。しかし、フラグメンテーションおよびラベリングサービスは、優れた組織浸透性のために小型抗体フラグメントがイメージング、診断キット、およびADCペイロードで支持を得るにつれて、14.72%のCAGRで上昇すると予測されています。自動化されたフラグメンテーションプラットフォームは現在、切断部位の精密な制御でFabまたはscFvフラグメントを生成し、一貫した機能的属性を確保し、ターンアラウンドを短縮しています。

プラットフォームプロバイダーはまた、ヒト化、親和性成熟、および開発可能性評価をバンドルし、クライアントが製造可能性リスクを早期に解決できるようにしています。この付加価値のミックスは平均契約価値を増加させ、サービス収益に起因するカスタム抗体市場規模の拡大を支えています。製造および精製サービスは、毒性試験に必要なグラムスケールの供給への強化された需要から恩恵を受けています。大規模な受託製造業者全体でのクオリティバイデザインの実施は再現性を高め、規制コンプライアンスを確保し、アウトソーシングをより魅力的にしています。このトレンドは、FairJourney Biologicsの取引などの専門的なCROを取得する投資家によって強化されており、抗体探索能力が現在プレミアム評価を命じているシグナルです。

用途別:

幹細胞プログラムが勢いを増す腫瘍学は2025年にカスタム抗体市場規模の31.05%を占める支配的な用途であり続け、チェックポイント阻害剤のフォローオンプログラムとADCラベルの早期ライン治療への拡大によって支えられています。しかし、幹細胞用途は13.74%のCAGRで最も速く成長しています。化学療法なしでコンディショニングを可能にするブリキリマブなどのブレークスルーは、抗体を再生医療の重要なツールとして検証し、新たな需要ポケットを生み出しています。ナノ粒子タグと組み合わせた抗体支援細胞追跡は、生着モニタリングと安全性プロファイルを改善し、臨床採用をさらに広げています。

感染症プロジェクトは、広域スペクトル中和剤が試験を進めるにつれて戦略的重要性を維持しています。神経学用途は、血液脳関門を越えるエンジニアリングされた輸送メカニズムから恩恵を受け、カスタム抗体がアルツハイマー病やその他の中枢神経系標的に対処できるようにしています。免疫学プログラムは全身性炎症を治療するための新規サイトカインモジュレーターを追求し、特定の拮抗クローンへの注文を促進しています。アテローム性動脈硬化経路に対する抗体が初期有効性データを示すにつれて、心血管イニシアチブが台頭しています。各進歩は顧客基盤を多様化し、カスタム抗体市場の安定した拡大を支援しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:

CROの採用が加速製薬・バイオテクノロジー企業は2025年の収益の56.42%を生み出し、大規模な探索予算と内部の下流能力を活用しています。アセットライトビジネスモデルの台頭により、これらの企業は初期探索タスクを外部化するようになり、カスタムサプライヤーの量が増加しています。受託研究機関は、統合された抗体探索マンデートを引き受けるにつれて、最速の12.23%のCAGRを記録しています。FairJourney Biologicsへの主要な出資を含む最近の買収は、検証された抗体生成プラットフォームを持つCROへの投資家の意欲を示しています。

学術・研究機関は技術的ブレークスルーを孵化し続け、バイオテクスタートアップの基盤となる知的財産を頻繁にスピンアウトしています。ブラウン大学などの大学のコア施設は質量分析とエピトープマッピングを提供していますが、複雑な抗体キャンペーンはスケールが必要になると商業パートナーに移行することが多いです。AI搭載の設計ソフトウェアは現在クラウドプラットフォームに存在し、小規模な研究室が大規模な設備投資なしにインシリコプロジェクトを開始できるようにしています。その結果、より広いエンドユーザーのコホートが増分注文に貢献し、カスタム抗体市場を強化しています。

地域分析

北米カスタム抗体市場

北米は2025年に39.78%の収益シェアでカスタム抗体市場を支配しました。バンダービルト大学医療センターにAI駆動型抗体ライブラリのために授与された3,000万米ドルのARPA-H助成金などの連邦資金調達メカニムは、強力な公共部門の支援を示しています。FDAが義務的な動物試験を段階的に廃止する決定は、IND申請までの期間を短縮することで地域の競争力を高めています。主要サプライヤーは迅速な開発タイムラインに対応するためにローカルGMP能力を拡大し、カスタム抗体市場規模における同地域のリーダーシップを維持しています。

アジア太平洋カスタム抗体市場

アジア太平洋地域は2031年にかけて最速の11.33%のCAGRを記録しています。中国のバイオファーマエコシステムは現在、世界のADC臨床試験の60%を占めており、抗体コンジュゲートにおける地域の専門化と、オーダーメイド試薬に対する域内需要の高まりを示しています。西側企業は市場アクセスを獲得し効率的な現地製造を活用するためにジョイントベンチャーや技術移転契約を締結しており、BioNTechによるBiotheus生産資産の買収がその証拠です。韓国、シンガポール、オーストラリアの政府はバイオプロセシングパークへの助成金の投入を継続しており、同地域全体でカスタム抗体市場を拡大しています。

欧州カスタム抗体市場

欧州、強固な学術ネットワークと、インビトロおよび計算創薬プラットフォームの採用を加速する進歩的な福祉法制に支えられ、安定した成長を維持しています。2025年に16億米ドルの評価額に達したドイツの抗体メーカーは、欧州の技術的深度に対する投資家の信頼を裏付けています。国境を越えた研究コンソーシアムは重複を削減してリソースを集中させ、ホライズン・ヨーロッパの資金調達の公募は抗体ベースの治療薬を引き続き優先しています。ブレグジットにより規制上の乖離が生じたものの、英国は集積したバイオテクノロジークラスターとベンチャーキャピタルの流入により依然として魅力的です。これらの要因が総合的に作用し、アジア太平洋地域が成長ペースを主導する中でも、欧州はカスタム抗体市場規模への重要な貢献者であり続けることを確かなものにしています。

競合環境

カスタム抗体市場は中程度に分散しています。技術のアップグレードにより、新規参入者がAIを活用して探索タイムラインを圧縮するにつれて競争が激化しています。Sanofiによる二重特異性骨髄細胞エンゲージャーの6億米ドルの買収と、AbbVieによる三重特異性抗体への7億米ドルの前払い取引は、差別化された形式に付与されたプレミアム評価を反映しています。OmniAbは95のアクティブパートナーと378のプログラムをサポートしており、直接的な臨床支出なしにスケールを達成するためのプラットフォームライセンスの力を示しています。

バイオテクと大手製薬会社の間の戦略的協力が続いており、Eli LillyとBigHat Biosciencesのパートナーシップが抗体設計に機械学習を活用することで製薬セクターの機械学習ベースの設計へのコミットメントを示しています。ベンチャー資金は、計算抗体エンジニアリングを推進するために550万ユーロを調達したKyron.bioなどのスタートアップを支援しています。ディスプレイ技術、計算モデリング、および開発可能性予測を中心としたプラットフォームの差別化が、生産能力だけよりも競争優位性を定義するようになっています。これらの機能を単一のオファリングに統合する企業は、より高いウォレットシェアを獲得し、カスタム抗体市場での存在感を強化しています。

歴史的にドラッグ不可能な標的に対する抗体のホワイトスペースの機会が残っており、信頼できる構造予測パイプラインを開発する企業は有利な位置にあります。自動化が参入障壁を下げるにつれて競争の激しさが高まる可能性がありますが、規制ノウハウとGMP生産におけるスケールの優位性は依然として既存企業に有利です。トップ企業が戦略的M&Aとパートナーシップ活動を継続するにつれて、カスタム抗体市場のバランスはAI、高スループットラボ自動化、およびグローバルな規制専門知識を組み合わせたエコシステムに傾いています。

カスタム抗体業界リーダー

Bio-Rad Laboratories, Inc.

Danaher Corporation

Thermo Fisher Scientific Inc.

Agilent Technologies, Inc.

Merck KGaA

- *免責事項:主要選手の並び順不同

本レポートで取り上げたカスタム抗体市場の企業

- Abcam

- Thermo Fisher Scientific

- Danaher Corporation (Cytiva, Molecular Devices)

- Merck

- GenScript Biotech Corp.

- Bio-Rad Laboratories

- Agilent Technologies

- Sino Biological

- Rockland Immunochemicals Inc.

- Antibody Solutions

- ProSci Inc.

- Atlas Antibodies AB

- RayBiotech Life Sciences

- PeproTech

- Abnova Corp.

- Creative Diagnostics

- YenZym Antibodies LLC

- LabCorp

- Randox Laboratories

- Bioventix plc

カスタム抗体市場における最近の業界動向

- 2025年7月:AbbVieはIchnos Glenmark Innovationとの独占的グローバルライセンス契約を発表し、ファーストインクラスのCD38×BCMA×CD3三重特異性抗体であるISB 2001に対して7億米ドルの前払いと12億2,500万米ドルの潜在的マイルストーンを支払いました。

- 2025年4月:Eli LillyはBigHat Biosciencesとパートナーシップを締結し、抗体探索にAIを適用することで、機械学習ベースの設計への製薬セクターのコミットメントを示しました。

グローバルカスタム抗体市場レポートの範囲

レポートの範囲によると、カスタム抗体は標的とする研究、診断、または治療用途のために特別にエンジニアリングおよび製造されています。ユニークな標的抗原またはエピトープに結合するようにテーラーメイドされたこれらの抗体は、意図された用途に対して高められた特異性と有効性を提供します。

カスタム抗体市場は、タイプ、サービス、用途、エンドユーザー、および地域別にセグメント化されています。タイプ別では、市場はモノクローナル抗体、ポリクローナル抗体、組換え抗体、およびその他にセグメント化されています。その他のタイプには、中和抗体および診断抗体などが含まれます。サービス別では、市場は抗体開発、抗体製造・精製、および抗体フラグメンテーションとラベリングにセグメント化されています。用途別では、市場は腫瘍学、感染症、神経学、幹細胞、免疫学、心血管疾患、およびその他にセグメント化されています。その他の用途には、希少・遺伝性疾患および自己免疫疾患などが含まれます。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米に分割されています。市場レポートはまた、グローバルの主要地域にわたる17の異なる国の推定市場規模とトレンドをカバーしています。市場は上記のセグメントの金額(米ドル)を提供しています。

セグメンテーションの概要

| モノクローナル抗体 |

| ポリクローナル抗体 |

| 組換え抗体 |

| 中和抗体、診断抗体およびその他の抗体 |

| 抗体開発 |

| 抗体製造・精製 |

| フラグメンテーションおよびラベリング |

| 腫瘍学 |

| 感染症 |

| 神経学 |

| 幹細胞 |

| 免疫学 |

| 心血管疾患 |

| 希少・遺伝性・筋骨格系疾患 |

| 製薬・バイオテクノロジー企業 |

| 学術・研究機関 |

| 受託研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 抗体タイプ別 | モノクローナル抗体 | |

| ポリクローナル抗体 | ||

| 組換え抗体 | ||

| 中和抗体、診断抗体およびその他の抗体 | ||

| サービス別 | 抗体開発 | |

| 抗体製造・精製 | ||

| フラグメンテーションおよびラベリング | ||

| 用途別 | 腫瘍学 | |

| 感染症 | ||

| 神経学 | ||

| 幹細胞 | ||

| 免疫学 | ||

| 心血管疾患 | ||

| 希少・遺伝性・筋骨格系疾患 | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 学術・研究機関 | ||

| 受託研究機関 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答された主要な質問

グローバルカスタム抗体市場の現在の価値はいくらですか?

カスタム抗体市場規模は2026年に6億9,000万米ドルであり、2031年までに10億9,000万米ドルに達すると予測されています。

カスタム抗体開発において収益をリードしている地域はどこですか?

北米は強力な研究開発支出と支援的な規制により、2025年の収益の39.78%を占めています。

抗体タイプの中で最も速く成長しているセグメントはどれですか?

組換え抗体は再現性とエンジニアリングされた特性を提供するため、2031年までに13.46%のCAGRで拡大しています。

受託研究機関が抗体探索において重要な理由は何ですか?

製薬会社が複雑なワークフローを専門パートナーにアウトソーシングするため、CROは12.23%のCAGRを記録しています。

新しい規制は抗体プログラムにおける動物試験にどのような影響を与えますか?

FDAはモノクローナル抗体の動物試験を段階的に廃止する予定であり、インビトロおよび計算プラットフォームのより広い採用を促しています。

幹細胞用途における抗体への需要を促進しているものは何ですか?

ブリキリマブなどの抗体は化学療法なしでコンディショニングを可能にし、再生医療プログラムを加速してセグメントの成長を促進しています。

最終更新日: