マルチモードチップセット市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

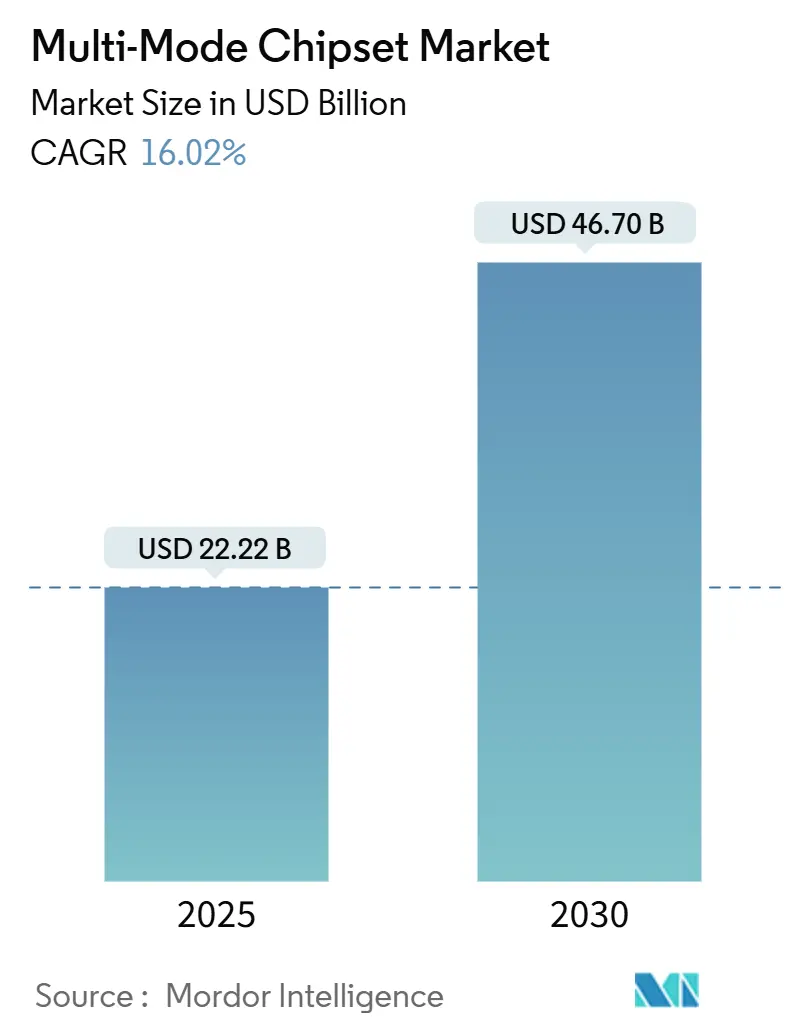

| 市場規模 (2025) | 22.22 十億米ドル |

| 市場規模 (2030) | 46.70 十億米ドル |

| 成長率 (2025 - 2030) | 16.02% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマルチモードチップセット市場分析

マルチモードチップセットの市場規模は2025年に222億2,000万米ドルとなり、2030年までに467億米ドルに達すると予測されており、16.02%のCAGRで拡大します。この勢いは、セルラーモデム、AIアクセラレーター、エッジコンピューティングブロックを単一のダイまたはパッケージ内に統合するヘテロジニアス統合へと半導体セクターが急速にシフトしていることを反映しています。需要の追い風としては、250米ドル未満のスマートフォンへの5G普及、コネクテッドビークルに関する規制上の義務付け、産業用IoT導入の着実な増加が挙げられます。同時に、3 nmおよび5 nmノードへの移行により、高度なオンデバイスAI向けのトランジスタ密度が向上し、チップセットサプライヤーは消費電力を抑えながらプレミアム価格を設定できるようになっています。供給面の脆弱性、主に輸出規制と3Dスタックにおける熱的制約は、短期的な上昇余地を抑制しますが、より広範な成長軌道を妨げるものではありません。

主要レポートのポイント

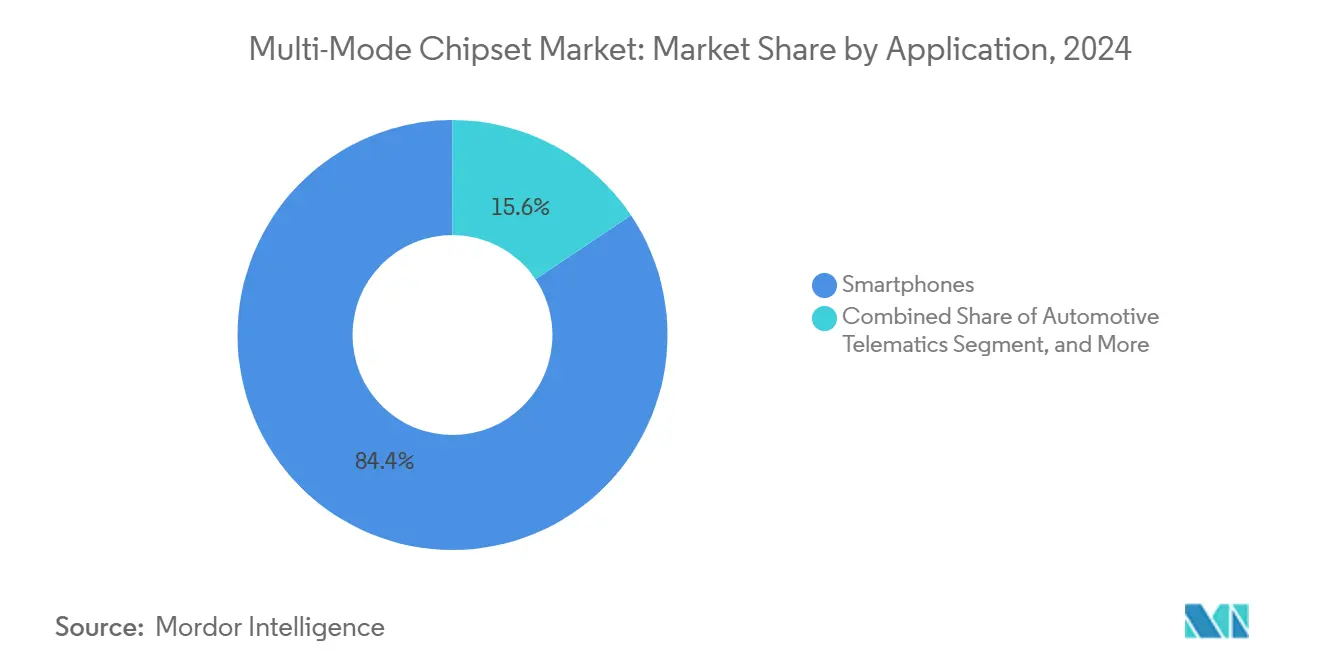

- アプリケーション別では、スマートフォンが2024年に84.40%の収益シェアをリードし、自動車テレマティクスは2030年にかけて17.21%のCAGRで拡大すると予測されています。

- 統合タイプ別では、システムオンチップアーキテクチャが2024年のマルチモードチップセット市場シェアの72.30%を占め、組み込み通信モジュールは2030年にかけて19.56%という最速のCAGRが見込まれています。

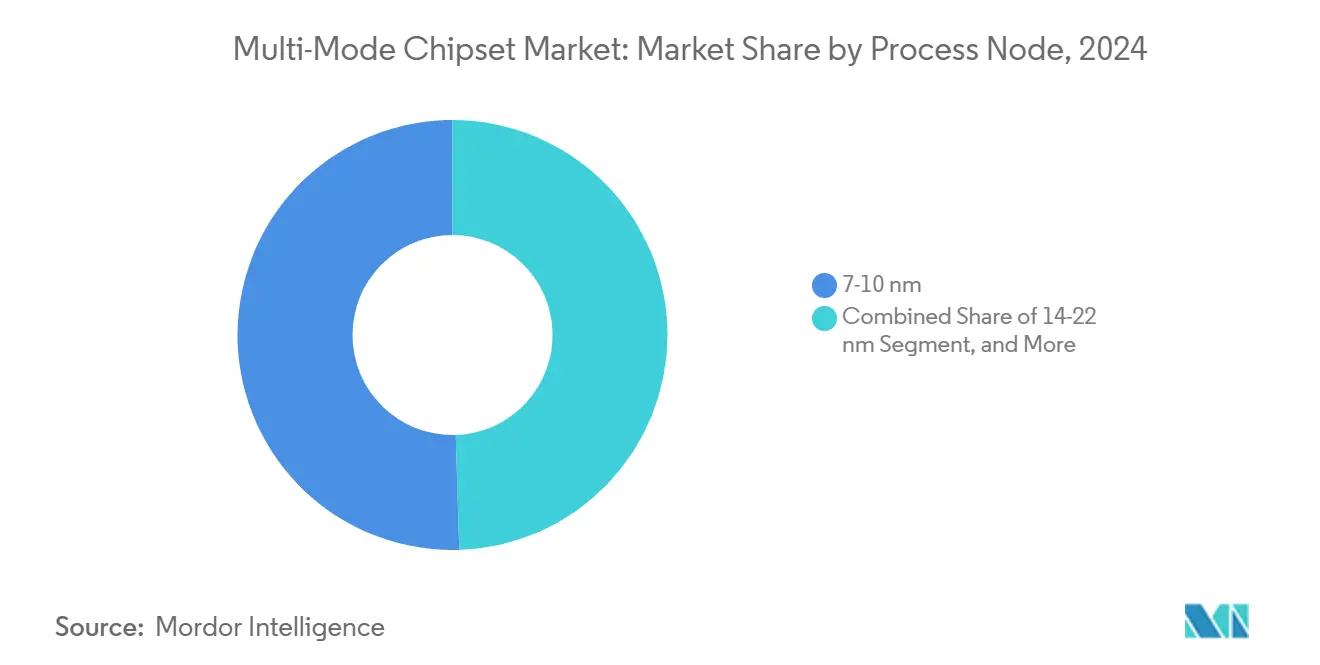

- プロセスノード別では、7〜10 nmクラスが2024年のマルチモードチップセット市場規模の50.50%のシェアを占め、5 nm以下のノードは2025年〜2030年に17.80%のCAGRで成長すると予測されています。

- 周波数帯域サポート別では、Sub-6 GHzソリューションが2024年に68.22%のシェアを獲得し、Sub-6 GHzとミリ波のデュアルバンドチップセットは2030年にかけて18.44%のCAGRで進展しています。

- 最終用途産業別では、コンシューマーエレクトロニクスが2024年収益の79.89%を占めましたが、産業用IoTアプリケーションは2030年にかけて最高の18.77%のCAGRを記録する見込みです。

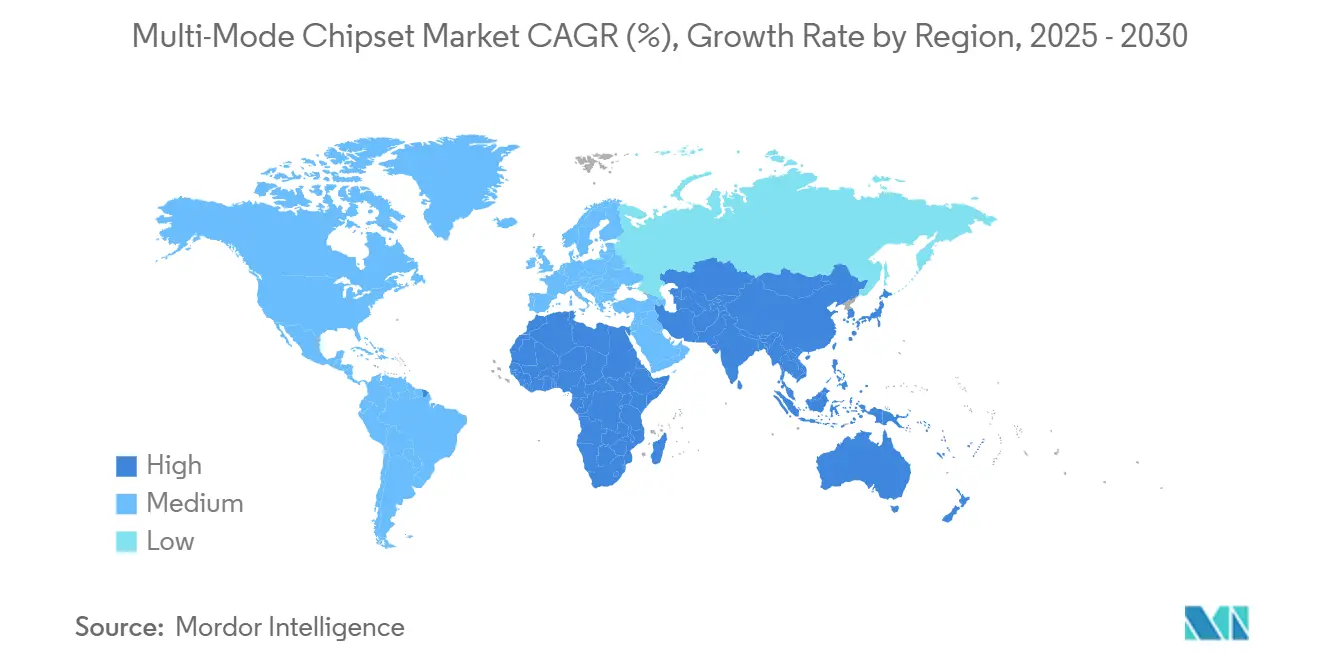

- 地域別では、アジア太平洋地域が2024年に57.77%のシェアで市場をリードし、2030年にかけて20.21%のCAGRで加速しています。

グローバルマルチモードチップセット市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 250米ドル未満の5Gスマートフォン向けエネルギー効率の高い統合SoC | +3.2% | アジア太平洋および新興市場に集中したグローバル | 中期(2〜4年) |

| オンデバイスAIアクセラレーターの急速な普及 | +4.1% | 北米、アジア太平洋コア市場、欧州への波及 | 短期(2年以内) |

| IoTデバイスにおけるRedCapおよびNB-NTN標準の拡大 | +2.8% | グローバル、北米および欧州での早期採用 | 長期(4年以上) |

| フラッグシップスマートフォンにおける3 nmおよび5 nmノードへの移行 | +3.5% | アジア太平洋製造ハブ、北米設計センター | 中期(2〜4年) |

| インドおよび東南アジアにおけるチップサプライチェーンの現地化 | +1.9% | アジア太平洋地域、グローバルサプライへの戦略的影響 | 長期(4年以上) |

| 成熟ノード容量(22〜28 nm)に対する政府インセンティブ | +1.8% | 北米、欧州、一部のアジア太平洋市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

250米ドル未満の5Gスマートフォン向けエネルギー効率の高い統合SoC

エネルギー最適化SoCは外部コンポーネントを30%削減し、熱的エンベロープを超えることなく低価格デバイスへの5G接続を可能にします。MediaTekのDimensity 6300とQualcommのSnapdragon 4s Gen 2はこの戦略を体現しており、価格に敏感な市場において大きなアドレス可能ベースを開拓しています。

オンデバイスAIアクセラレーターの急速な普及

専用ニューラルエンジンが現在、主流製品のロードマップを定義しています。AppleのA18 Proは35 TOPSに達し、MediaTekのAPU 790は45 TOPSを実現し、一般的なスマートフォンAIワークロードのクラウド推論コストを40〜60%削減しています。オンデバイスAIアクセラレーションは、プレミアムスマートフォンの差別化要素から、コンシューマーおよび産業用アプリケーション全体にわたる必須機能へと進化し、チップセットアーキテクチャの要件を根本的に変えています。

IoTデバイスにおけるRedCapおよびNB-NTN標準の拡大

RedCap(縮小機能)およびNB-NTN(狭帯域非地上系ネットワーク)標準の登場により、長時間バッテリー寿命とグローバル接続性を必要とするIoTアプリケーション向けに最適化されたマルチモードチップセットの新たな市場カテゴリーが生まれています。3GPPリリース18は10年間のバッテリー寿命と衛星バックホールを可能にし、資産追跡およびリモートセンサーのユースケースを促進します。QualcommのX35とMediaTekのT830は、従来の5Gモデムと比較して70%低い消費電力を実現しています。[1]「リリース18仕様」、3GPP、3gpp.org

フラッグシップスマートフォンにおける3 nmおよび5 nmノードへの移行

スマートフォンメーカーがパフォーマンスの差別化とAI機能の強化を追求する中、大幅なコストプレミアムと歩留まりの課題にもかかわらず、先進プロセスノードの採用が加速しています。TSMCの3 nmノードは5 nmと比較して35%の消費電力削減と15%のパフォーマンス向上をもたらし、20〜25%のコストプレミアムを正当化し、二層構造のデバイス市場を生み出しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| TCPA準拠と規制の複雑性 | -1.8% | 主に北米、グローバル事業への波及 | 短期(2年以内) |

| データプライバシーとセキュリティへの懸念 | -1.5% | グローバル、欧州(GDPR)および北米への深刻な影響 | 中期(2〜4年) |

| レガシーシステムとの統合の複雑性 | -1.2% | グローバル、特に大企業への影響 | 中期(2〜4年) |

| 高い導入・トレーニングコスト | -0.9% | グローバル、コスト重視の新興市場への影響が大きい | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

5G知的財産に対する地政学的輸出規制

5G知的財産に対する輸出規制は市場の断片化と開発の遅延をもたらし、特に中国のチップセットベンダーが先進的な無線周波数設計や標準必須特許にアクセスする際に影響を与えています。エンティティリストの制限により、中国ベンダーの市場投入までの期間が最大18ヶ月延長され、研究開発費が増大し、制限のないアクセスを持つサプライヤーへとシェアが移行しています。[2]「エンティティリスト」、米国商務省、doc.gov

ヘテロジニアス3Dスタックにおける熱管理の限界

ヘテロジニアス3D統合は熱密度の課題を生み出し、特にAIアクセラレーターと5Gモデムがコンパクトなフォームファクター内で同時に動作する場合に、先進マルチモードチップセットのパフォーマンス向上を制約します。接合温度が85°Cを超えるとパフォーマンスのスロットリングが発生し、持続的なAI処理をピークの60〜70%に抑えます。先進インターフェース材料はユニットあたり3〜5米ドルのコストを追加し、設計サイクルを長引かせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:スマートフォンが数量をリードし、自動車が価値を加速

スマートフォン向けマルチモードチップセットの市場規模は2025年に187億6,000万米ドルとなり、総収益の84.40%を占めました。フラッグシップハンドセットはユーザーエクスペリエンスを差別化するために統合モデムとAIエンジンに依存しており、ミッドティアモデルはコストと5G機能のバランスを取っています。自動車テレマティクスはユニット数では小規模ですが、規制当局がeCall、無線アップデート、先進運転支援接続を義務付けるにつれて17.21%のCAGRで進展しています。スマートフォンの平均販売価格の3〜4倍というプレミアム価格は、拡張温度範囲、機能安全認証、および10年間の供給保証に起因しています。タブレットと固定無線CPEは5Gが光ファイバーに取って代わる場所での需要を維持し、ウェアラブルはスペースに制約のある筐体に収めるために極限の統合を追求しています。

スマートフォンの優位性は規模の経済にとって引き続き重要ですが、収益構成は耐久性、セキュリティ、ミッションクリティカルなパフォーマンスを要求する高価値の車載、産業、CPEセグメントへと傾いています。テレマティクスコントロールユニットはマルチバンド5GにGNSSとV2Xラジオを組み込み、自律走行のための将来性のある設計を提供しています。一方、産業用IoT導入は時間に敏感な製造プロセスをサポートするために決定論的ネットワーキングとチップセットを統合しています。この需要の多様性は周期的なハンドセット数量への依存を低減し、長期的なサプライヤーマージンを安定させます。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

周波数帯域サポート別:Sub-6 GHzがリードし、デュアルバンド統合が加速

2024年、Sub-6 GHzのみのソリューションはカバレッジを優先する5G非スタンドアロン展開の普及により、マルチモードチップセット市場シェアの68.22%を占めました。プライベート5Gを展開する企業は広域カバレッジのためにローバンドパフォーマンスを重視し、Sub-6 GHz需要を強化しています。しかし、AR/VRストリーミング、産業用ロボティクス、固定無線光ファイバー代替に超低遅延が不可欠であるため、Sub-6 GHzとミリ波のデュアルバンドデバイスは18.44%のCAGRで成長すると予想されています。デュアルバンド設計は、デバイスあたり最大12米ドルの部品表コストを引き上げるRFフロントエンドの複雑性の増大に対処しなければなりません。

世界中の通信事業者が2G/3Gスペクトルを再割り当てして5Gカバレッジを拡大しており、チップセットベンダーに後方互換性のためのソフトウェア定義無線の提供を促しています。並行して、米国連邦通信委員会が追加の6 GHzおよび7 GHz帯域を割り当てており、新しい割り当てに迅速に適応できる将来性のあるアーキテクチャを促進しています。柔軟なRFICに投資するベンダーは、顧客がプラットフォームの入れ替えを最小化しようとする中で長期的な設計採用を確保しています。

統合タイプ別:SoCがリードし、IoTでモジュールが急増

システムオンチップ設計は、完全統合プラットフォームが消費電力と基板面積を大幅に削減するため、2024年に72.30%の収益を獲得しました。スマートフォンOEMはモデム、CPU、GPU、NPUブロックを統合するためにSoCを好み、熱設計を簡素化してプリント回路基板の層数を削減しています。しかし、組み込み通信モジュールは、迅速な認証と低い開発オーバーヘッドを重視する産業用IoTデバイスに牽引されて19.56%のCAGRで上昇しています。事前承認済みモジュールはグローバルな規制承認サイクルを12〜18ヶ月から最短3ヶ月に短縮し、収益化までの時間を大幅に改善します。

モジュール採用は、スマート物流、コネクテッド農業、環境モニタリングなどのニッチな垂直市場にサービスを提供するオリジナルデザインメーカーの台頭と一致しています。これらの最終製品の多くは少量出荷されるため、プロジェクト間でのモジュール再利用がユニット経済性を低下させます。スタンドアロンモデムは、柔軟なRFパスを必要とするネットワーク機器や3Gから5Gに移行するレガシーデバイスで引き続き重要です。

プロセスノード別:7〜10 nmが主流を維持し、5 nm以下が急速に拡大

7〜10 nmブラケットは、大量生産のミッドレンジハンドセット向けに消費電力とコストのバランスを取り、2024年収益の50.50%を維持しました。このノード範囲のファウンドリウェーハ価格は有利な歩留まりと成熟した設備償却を提供し、350〜500米ドルの小売価格帯をターゲットとするOEMにとってスイートスポットとなっています。逆に、5 nm以下のノードはAIリッチなフラッグシップとプレミアムタブレットがより高いトランジスタ密度と低いリーケージを必要とするため、17.80%のCAGRで加速しています。TSMCの3 nmプロセスは5 nmの前世代と比較して35%低い消費電力を実現し、スマートフォンの熱的予算内に収まりながらオンデバイスAIを維持するために不可欠です。

成熟ノードの22 nmおよび28 nmプレーナーは、特に長寿命と広い電圧許容範囲が純粋なパフォーマンスを上回るコスト重視のIoTセンサーと狭帯域モジュールに引き続きサービスを提供しています。米国と欧州の政府インセンティブはサプライレジリエンスを強化するためにこれらの大きなジオメトリでの製造を奨励しており、ファウンドリにとって安定した利益センターとなっています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

最終用途産業別:コンシューマーエレクトロニクスが優勢で産業用IoTが勢いを増す

コンシューマーエレクトロニクスは2024年収益の79.89%をもたらし、絶え間ないスマートフォンの更新サイクルとタブレット、ウェアラブル、プレミアムラップトップへの5Gモデムのアタッチ率の増加によって支えられています。それにもかかわらず、産業用IoT導入は堅牢で安全かつ長寿命の通信リンクを必要とするインダストリー4.0イニシアチブに支えられて18.77%のCAGRで上昇しています。予知保全、デジタルツイン、リアルタイム分析は、セキュアブート、決定論的ネットワーキング、低消費電力AIを統合したチップセットを必要とします。

自動車OEMは無線アップデートのサービスウィンドウを延長し、10年間の供給コミットメントを持つマルチモードチップセットの必要性を高めています。通信インフラベンダーも、Sub-6 GHzとミリ波の同時リンクが厳しい熱的制約内で共存しなければならないスモールセルと固定無線アクセスゲートウェイ向けに高信頼性のマルチモードソリューションを求めています。

地域分析

アジア太平洋地域はマルチモードチップセット市場の2024年収益の57.77%を占め、2030年にかけて20.21%のCAGRで成長する見込みです。中国のスマートフォン生産規模と5G展開、韓国のメモリとパッケージングの強み、インドの組み立てインセンティブが組み合わさって、コストを削減しイノベーションを加速する統合サプライチェーンを形成しています。インドの生産連動インセンティブ制度は2028年までに100億米ドルの組み立て能力を追加することを目指しています。ベトナム、マレーシア、タイなどの東南アジア諸国は「チャイナプラスワン」戦略からの多様化を引き付け、OEMのための地域製造拠点を創出しています。

北米は先進SoCアーキテクチャ、AI知的財産、ミリ波RF専門知識を通じて実質的な設計価値を提供しています。CHIPSおよび科学法は国内ファブとパッケージング工場に520億米ドルの補助金を充当し、高マージンでセキュリティに敏感なチップセットの国内生産を奨励しています。[3]「CHIPSおよび科学法の実施」、米国国立標準技術研究所、nist.gov 欧州の自動車安全と産業オートメーションへの重点は、長寿命で機能的に安全なチップセットへの需要を維持しています。欧州チップス法の下での地域政策は2030年までに欧州のグローバル半導体シェアを倍増させることを目指し、サプライをさらに多様化しています。

すべての地域において、政府は半導体資金を国家安全保障と競争力の目標に合わせています。技術主権が政策課題として浮上するにつれて、チップセットベンダーはサプライチェーンを分割し、セキュアバイデザインのフレームワークを採用し、さまざまなデータローカライゼーション法を遵守しなければならず、グローバルな製品戦略を複雑にしていますが、パートナーやサプライヤーにとって現地化された成長の機会も生み出しています。

競合環境

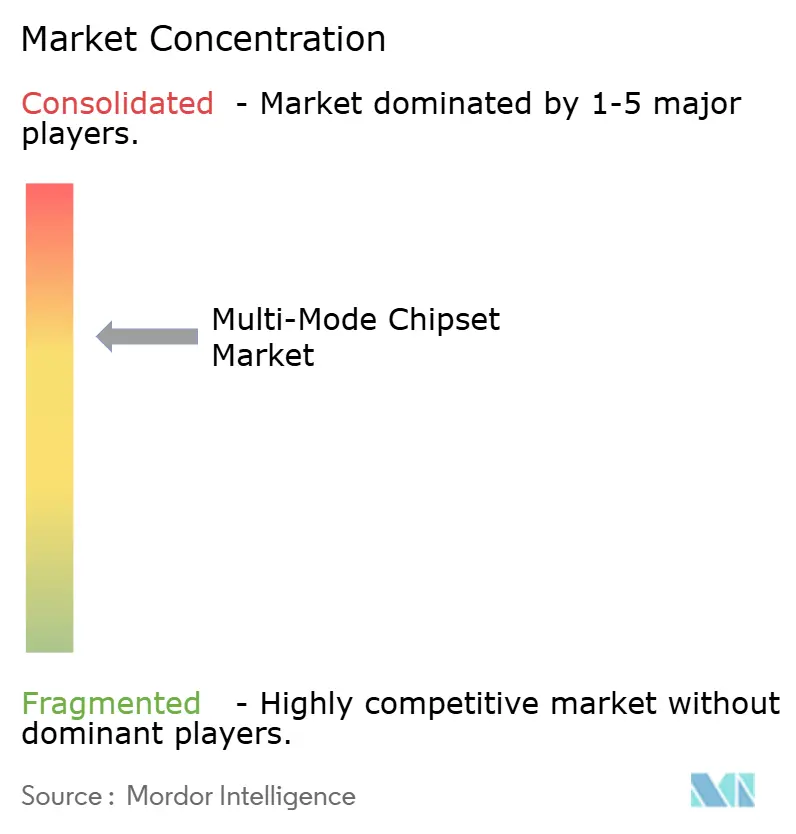

マルチモードチップセット市場は適度に集中しています。Qualcommは広範な特許ライブラリと包括的なモデム・RFシステムを活用して、プレミアムおよび大量生産ティアでのリーダーシップを維持しています。MediaTekは高速なイテレーションと競争力のある価格設定を通じて主流価格帯で積極的に競争し、設計サイクルごとにパフォーマンスのギャップを縮めています。Appleの垂直統合シリコンはプレミアムデバイスのマージンを獲得しながら外部依存を低減していますが、マーチャントチップセットセグメントは依然として手の届かないところにあります。

新興の挑戦者はニッチな要件に対応しています。NXPとReneasasはISO 26262準拠の自動車接続に注力しています。Unisocは低価格Androidハンドセットと低コストIoTモジュールをターゲットにしています。SatixFyやAST SpaceMobileなどの専門プレーヤーは非地上系ネットワークソリューションを開発し、地上セルグリッドを超えた接続性を拡張しています。参入障壁はモデム特許プール、無線周波数フロントエンドの複雑性、最先端ノード研究開発の資本集約性により依然として高い状態です。

戦略的には、既存企業はマルチチップレットパッケージング、AIコアの拡張、より大きなソフトウェア差別化を追求しています。BroadcomによるVMwareの買収はソフトウェア定義ネットワーキングへのリーチを拡大し、エンタープライズ向け無線チップセットを補完しています。Intelの150億米ドルのパッケージング投資は、ヘテロジニアスコンピューティングを求める自動車および産業アカウントの獲得を目指しています。競争ダイナミクスは現在、ファウンドリ容量の確保、輸出規制のナビゲート、厳格な熱的予算内での持続的なAIパフォーマンスの提供にかかっています。

マルチモードチップセット産業リーダー

MediaTek Inc.

Qualcomm Technologies Inc.

Apple Inc.

Samsung Electronics Co., Ltd.

Huawei Technologies Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Five9は、リアルタイムの顧客行動分析に基づいてダイヤルパターンを最適化する高度な機械学習アルゴリズムを搭載したAI駆動の予測エンゲージメントプラットフォームを発表しました。このプラットフォームはSalesforce Service CloudおよびMicrosoft Dynamics 365と統合し、コンタクトセンターがインテリジェントな通話タイミング予測によりTCPA準拠を維持しながら最大35%高い接続率を達成できるようにします。

- 2025年9月:GenesysはNuanceのエンタープライズ通信部門の21億米ドルの買収を完了し、高度な音声分析と自然言語処理で予測ダイヤラー機能を拡張しました。この統合により、予測ダイヤリングとリアルタイム感情分析および自動会話インテリジェンスを組み合わせた業界で最も包括的なオムニチャネル顧客体験プラットフォームが誕生しました。

- 2025年8月:Nice inContactは、生成AIを活用した次世代予測ダイヤラー技術を開発するためにCXoneプラットフォームへの1億5,000万米ドルの投資を発表しました。強化されたシステムは大規模言語モデルを使用して最適な連絡戦略を予測し、キャンペーンパフォーマンス、規制変更、顧客の好みのパターンに基づいてダイヤリングアルゴリズムを自動的に調整します。

- 2025年7月:RingCentralはMicrosoftと提携し、予測ダイヤラー機能をTeams Phoneに直接統合し、エンタープライズ顧客向けの統合コミュニケーションソリューションを作成しました。このコラボレーションにより、予測ダイヤリングキャンペーンと協調作業環境間のシームレスな移行が可能になり、統合ビジネスコミュニケーションプラットフォームの120億米ドル市場をターゲットにしています。

グローバルマルチモードチップセット市場レポートの範囲

| スマートフォン |

| タブレット |

| IoTデバイス |

| 自動車テレマティクス |

| 固定無線CPE |

| ウェアラブル |

| Sub-6 GHzのみ |

| Sub-6 GHzとミリ波 |

| レガシー(4G以下)マルチモード |

| スタンドアロンモデム |

| 統合SoC(モデム+アプリケーションプロセッサー) |

| 組み込み通信モジュール |

| 28 nm以上 |

| 14〜22 nm |

| 7〜10 nm |

| 5 nm以下 |

| コンシューマーエレクトロニクス |

| 自動車 |

| 産業用IoT |

| 通信インフラ機器 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| ケニア | |

| その他のアフリカ |

| アプリケーション別 | スマートフォン | |

| タブレット | ||

| IoTデバイス | ||

| 自動車テレマティクス | ||

| 固定無線CPE | ||

| ウェアラブル | ||

| 周波数帯域サポート別 | Sub-6 GHzのみ | |

| Sub-6 GHzとミリ波 | ||

| レガシー(4G以下)マルチモード | ||

| 統合タイプ別 | スタンドアロンモデム | |

| 統合SoC(モデム+アプリケーションプロセッサー) | ||

| 組み込み通信モジュール | ||

| プロセスノード別 | 28 nm以上 | |

| 14〜22 nm | ||

| 7〜10 nm | ||

| 5 nm以下 | ||

| 最終用途産業別 | コンシューマーエレクトロニクス | |

| 自動車 | ||

| 産業用IoT | ||

| 通信インフラ機器 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2030年のマルチモードチップセット市場の予測収益はいくらですか?

市場は16.02%のCAGRで成長し、2030年までに467億米ドルに達すると予測されています。

2030年にかけて最も速く成長するアプリケーションカテゴリーはどれですか?

自動車テレマティクスチップセットは、コネクテッドビークルに関する規制上の義務付けにより17.21%のCAGRを記録すると予測されています。

Sub-6 GHzとミリ波のデュアルバンドチップセットが注目を集めているのはなぜですか?

企業はAR/VR、産業用ロボティクス、固定無線アクセスに超低遅延とマルチギガビット速度を必要としており、デュアルバンドデバイスの18.44%のCAGRを牽引しています。

輸出規制はチップセットのサプライにどのような影響を与えますか?

5G知的財産に対する制限は中国ベンダーの開発サイクルを最大18ヶ月延長し、制限のないアクセスを持つサプライヤーへとシェアを移行させています。

現在の主流生産をリードするプロセスノードはどれですか?

7〜10 nmノードクラスが大量生産スマートフォンのコストパフォーマンスバランスにより50.50%の収益シェアを保持して優位を占めています。

最大の市場シェアを持つ地域はどこですか?

アジア太平洋地域が2024年収益の57.77%をリードし、中国、韓国、インドの統合製造エコシステムに支えられています。

最終更新日: