半導体ICP-MSシステム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

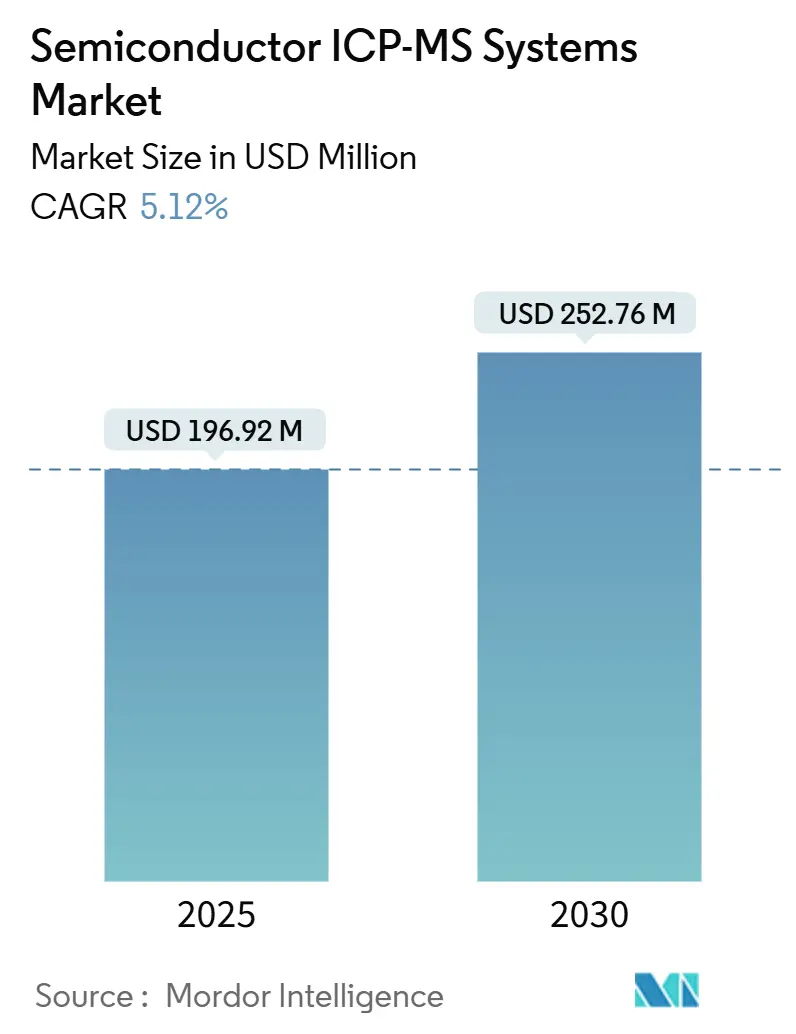

| 市場規模 (2025) | 196.92 百万米ドル |

| 市場規模 (2030) | 252.76 百万米ドル |

| 成長率 (2025 - 2030) | 5.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

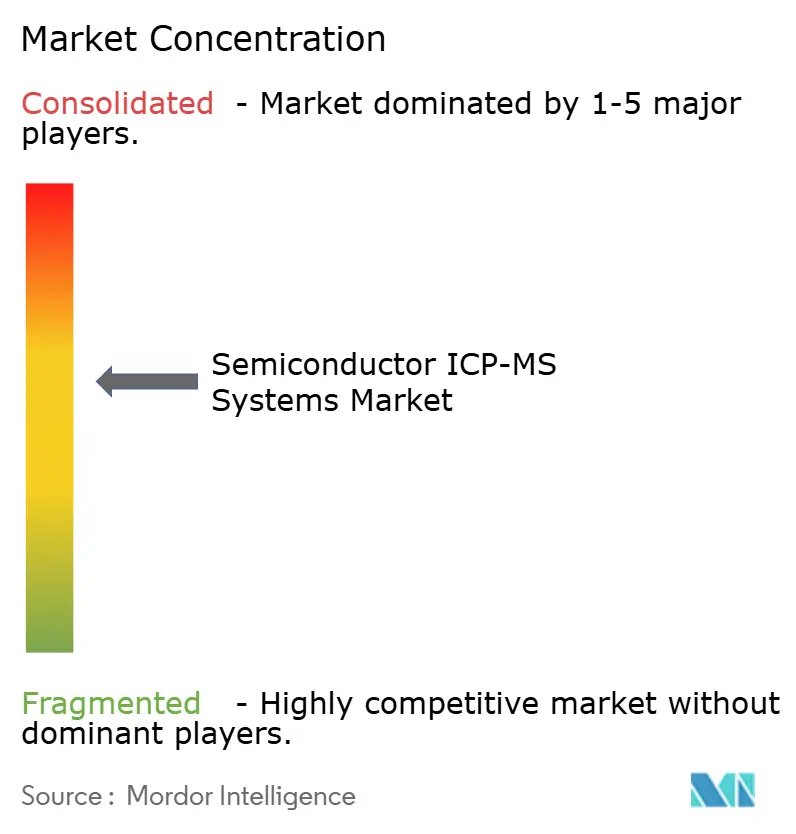

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる半導体ICP-MSシステム市場分析

半導体ICP-MSシステムの市場規模は2025年に1億9,692万米ドルであり、予測期間中に年平均成長率(CAGR)5.12%で成長し、2030年までに2億5,276万米ドルに達する見込みです。この安定した成長の勢いは、5nm未満ノード、極端紫外線(EUV)リソグラフィー、および原子層堆積(ALD)がいずれも数兆分の一(ppt)レベルでの金属汚染検出を必要とする半導体産業の絶え間ない微細化を反映しています。継続的なファブ投資、3Dパッケージングの採用拡大、および微量金属仕様の拡大が、資本集約的な参入障壁にもかかわらず、半導体ICP-MSシステム市場の拡大を牽引し続けています。アジア太平洋地域は引き続き中心的な存在であり、中国、台湾、および韓国がそれぞれ高度な分析インフラを必要とする新規ファブに数百億米ドルを投資しています。一方、自律型汚染予測ソフトウェアやレーザーアブレーションインターフェースなどの漸進的なイノベーションが差別化の新たな領域を開拓しており、超高純度アルゴンおよび熟練した計測技術者に関するサプライチェーンリスクが短期的な加速を抑制しています。

主要レポートのポイント

- 製品タイプ別では、シングル四重極装置が2024年の半導体ICP-MSシステム市場において48.7%の収益シェアを占めてトップとなり、一方で飛行時間型(TOF)プラットフォームは2030年にかけてCAGR 6.5%で成長する見込みです。

- 用途別では、微量金属分析が2024年の半導体ICP-MSシステム市場シェアの41.8%を占め、薄膜厚さ測定が2024年から2030年にかけて最も高いCAGR 6.6%で成長する見込みです。

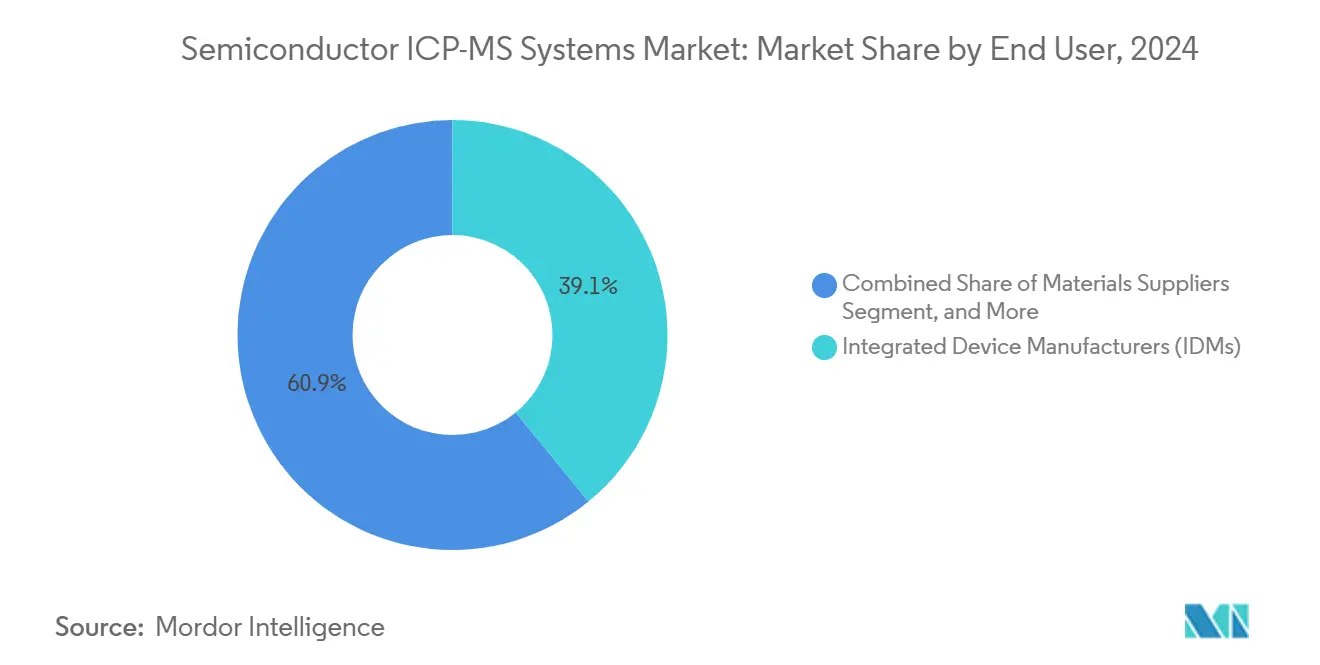

- エンドユーザー別では、垂直統合型デバイスメーカー(IDM)が2024年の半導体ICP-MSシステム需要の39.1%を占め、アウトソーシング組立・テスト(OSAT)プロバイダーが2030年にかけて最も高いCAGR 7.01%を示す見込みです。

- サンプリングインターフェース別では、溶液ネブライゼーションが2024年の半導体ICP-MSシステム市場において58.02%のシェアを維持し、一方でレーザーアブレーションの採用はCAGR 6.31%で加速する見込みです。

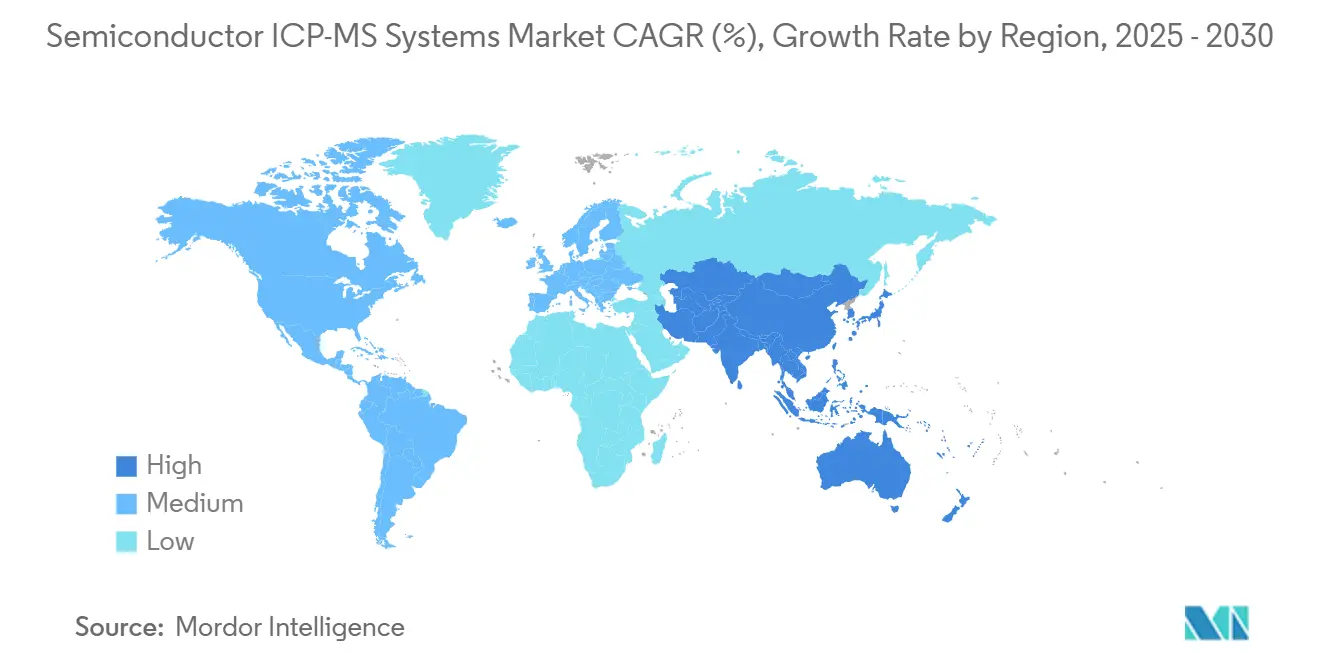

- 地域別では、アジア太平洋地域が2024年の半導体ICP-MSシステム市場収益の47.31%を占め、CAGR 6.32%で成長し、他のすべての地域を上回る見込みです。

グローバル半導体ICP-MSシステム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 超高純度プロセス制御に対する需要の高まり | +1.2% | グローバルの先端ファブ | 中期(2〜4年) |

| 5nm未満半導体ノードの普及 | +1.1% | アジア太平洋地域および北米 | 長期(4年以上) |

| 3Dパッケージングおよびヘテロジニアス統合の拡大 | +0.9% | グローバル、モバイルおよびHPC主導 | 中期(2〜4年) |

| 東アジアにおけるファブ投資の拡大 | +0.8% | 中国、台湾、韓国 | 短期(2年以内) |

| ゲートオールアラウンドトランジスタへの移行 | +0.7% | 最先端ファブ | 長期(4年以上) |

| 自律型ファブ最適化ソフトウェアの採用拡大 | +0.5% | 先進国市場のファブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

超高純度プロセス制御に対する需要の高まり

極端紫外線(EUV)リソグラフィーおよび原子層堆積(ALD)は汚染限界を10¹⁰原子/cm³未満に押し下げており、数兆分の一(ppt)レベルでの銅、鉄、ニッケルの検出に高分解能ICP-MSが不可欠となっています。TSMCは3nmラインにおける金属不純物管理の強化後、歩留まりが15%以上改善したと報告しています。[1]Taiwan Semiconductor Manufacturing Co.、「2024年次報告書」、TSMC.com 200mmから300mmウェーハへの移行は表面積を拡大し汚染リスクを高める一方、3Dチップレット統合は継続的な監視を必要とする新たな金属界面をもたらします。これらの技術的変化は、半導体ICP-MSシステム市場全体の需要を直接押し上げています。

5nm未満半導体ノードの普及

5nm未満のデバイス形状では、迷走した金属原子1個でトランジスタが短絡する可能性があるため、Samsungの3nmゲートオールアラウンドプロセスは汚染上限を1×10⁹原子/cm²未満と規定しています。[2]Samsung Electronics、「3nmゲートオールアラウンド量産立ち上げ」、Samsung.com Intelのオハイオ州の200億米ドル規模のファブは、ICP-MSプラットフォームを含む先端計測機器のみに5億米ドルが充当されています。これらのノードにおける汚染事故の経済的損失は1件あたり1,000万米ドルを超える可能性があり、ICP-MSは半導体産業全体において不可欠な投資として位置づけられています。

3Dパッケージングおよびヘテロジニアス統合の拡大

シリコン貫通ビア(TSV)およびウェーハレベルスタッキングは異種材料を組み合わせ、従来のクリーンルーム防御を迂回して多元素汚染の複雑性を高めます。深さ分解レーザーアブレーションICP-MSにより、エンジニアはサンプルを破壊することなく金属プロファイルをマッピングでき、故障解析サイクルを短縮できます。パッケージングハウスは、初期の3Dラインで埋め込み金属欠陥により20%以上の歩留まり損失が発生していると報告しており、収益性のためにインライン迅速モニタリングが不可欠となっています。

東アジアにおけるファブ投資の拡大

2024年の半導体設備投資は中国、台湾、韓国全体で1,500億米ドルを超え、中国だけで新規ファブに470億米ドルを投じています。[3]China Daily Staff、「北京が半導体建設を拡大」、Chinadaily.com.cn 最新のファブはいずれも、薬品受入検査、ウェーハ表面検査、廃酸監視のために複数のICP-MSラインを発注しています。中国の地方補助金は汚染制御装置に明示的な予算を割り当てており、半導体ICP-MSシステムの地域需要をさらに増幅させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高分解能ICP-MSプラットフォームの高い資本コスト | -0.8% | グローバル、小規模ファブへの影響が最大 | 短期(2年以内) |

| 半導体グレードアルゴン供給の不足 | -0.6% | 欧州および北米で深刻 | 中期(2〜4年) |

| 廃酸処理に関する厳格な規制 | -0.4% | 先進国市場 | 長期(4年以上) |

| 資格を持つ計測技術者の不足 | -0.5% | 急成長するアジアのハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高分解能ICP-MSプラットフォームの高い資本コスト

最先端の半導体対応ICP-MSパッケージは150万米ドルを超え、消耗品、サービス、クリーンルーム改修を含めると総所有コストは2倍になります。小規模ファブにとって、この支出は計測装置予算全体の20%に相当する場合があり、半導体ICP-MSシステム市場全体での調達延期やリースモデルへの移行を招き、直接的な装置出荷を鈍化させます。

半導体グレードアルゴン供給の不足

超高純度アルゴンの需要は、ウクライナおよびロシアの主要ガス分離プラントへの地政学的混乱を受けて供給を上回っており、スポット価格の上昇とリードタイムの長期化をもたらしています。純度不足により、一部の欧州ファブではICP-MS稼働を停止せざるを得ない状況や検出限界の低下が生じており、スループットを制約し設備拡張を遅延させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:飛行時間型システムが多元素分析能力を牽引

シングル四重極装置は2024年収益の48.7%を占め、定常的な受入材料スクリーニングにおけるコスト効率の高さを示しています。しかし、飛行時間型(TOF)構成は2030年にかけてCAGR 6.5%で成長する見込みです。これは、同時フルスペクトル取得により複雑な汚染フィンガープリントを数秒で特定できるためであり、3Dチップアーキテクチャには不可欠な機能です。

マルチコレクターおよび高分解能モデルは、それぞれ同位体比研究やスペクトル干渉抑制といったより狭いニッチに対応しています。飛行時間型プラットフォームの半導体ICP-MSシステム市場規模は、多元素スループットを重視するSEMIメソッドバリデーション規格に後押しされ、他のいかなるモダリティよりも速く拡大しています。サプライヤーのロードマップでは、TOFエンジンと自動サンプル交換ロボットをバンドル提供し、大量生産ファブにおける人件費を削減しています。汚染源トレーシングがよりデータ中心になるにつれ、TOFシステムのデータベース対応スペクトルは閉ループ歩留まりエンジニアリングスイートに不可欠な要素となっています。直交加速TOFイオン光学に関する特許活動の増加が、半導体ICP-MSシステム市場における長期的な重要性をさらに確固たるものにしています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:薄膜計測が成長リーダーとして台頭

微量金属分析は2024年に41.8%のシェアで首位を占めました。これはすべてのファブが薬品、水、および空中分子汚染をデフォルトで評価するためです。しかし、薄膜厚さ測定はCAGR 6.6%で加速しています。これは、ゲートオールアラウンドトランジスタおよびウェーハレベルスタッキングが、光学ツールでは実現できない深さ分解金属マッピングを必要とするためです。薄膜計測向けの半導体ICP-MSシステム市場規模は、メモリおよびロジックメーカーがレーザーアブレーションICP-MSを用いて拡散バリア層を単一ナノメートル精度でプロファイリングするにつれて拡大しています。

コリジョンセル化学の強化によりシリコンおよびタングステンの干渉が抑制され、高混合生産における繰り返し可能な膜組成検査が可能になっています。ベンダーはSEMI MS-0110に準拠したターンキー薄膜ワークフローを提供し、顧客のメソッドバリデーション時間を短縮しています。2025年から2030年にかけて、薄膜計測への支出はバルク微量金属予算をますます上回ると予想されており、より広範な半導体ICP-MSシステム市場における成長エンジンとしての地位を確立しています。

エンドユーザー別:OSATプロバイダーが最も強い拡大を示す

垂直統合型デバイスメーカー(IDM)は2024年に39.1%で需要をリードし、グローバルファブ全体で装置を多重化するスケールメリットと集中型ラボを反映しています。ピュアプレイファウンドリーは、多様な顧客プロセスフローが汚染制御の複雑性を高めるため2位にランクされています。しかし、アウトソーシング半導体組立・テスト(OSAT)プロバイダーは、ファブレス設計会社がより多くの3Dパッケージングタスクをダウンストリームにシフトするにつれ、最も急峻なCAGR 7.01%を示しています。

OSATの半導体ICP-MSシステム市場シェアは、特に主要パッケージングハブへの近接性がサービス対応時間を短縮するアジア太平洋地域において、今後10年間にわたって拡大するでしょう。材料サプライヤーも顧客指定の受入仕様に対する純度検証のために装置を購入しており、研究機関は故障解析手法の開発のために高分解能モデルを調達しています。ツールベンダーと工科大学の間のトレーニングパートナーシップは、より迅速な採用を制約している計測技術者不足の解消を目指しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

サンプリングインターフェース別:レーザーアブレーションが直接分析で存在感を高める

溶液ネブライゼーションは2024年に58.02%のシェアを維持し、希釈によりマトリックス抑制を軽減できる高スループット液体分析において支持されています。それにもかかわらず、レーザーアブレーションはサンプル前処理を不要にし、欠陥局在化に不可欠なミクロンスケールの空間分解能を実現するため、CAGR 6.31%で成長しています。

レーザーアブレーションバンドルに割り当てられた半導体ICP-MSシステム市場規模は、自動ステージが分析時間を短縮し、アブレーションセルが汚染フリーガスマニホールドを統合するにつれて拡大する見込みです。単一シャーシ上で溶液モードと固体モードの両方を可能にするハイブリッドプラットフォームは、フロアスペースを倍増させることなく汎用性を求めるIDMを引き付けています。一方、直接固体サンプリングワークフローはシリコン貫通ビア(TSV)特性評価のSEMI検証を取得しており、先端パッケージングラインでの受け入れを加速させています。

地域分析

アジア太平洋地域は2024年に47.31%の収益シェアを維持し、中国、台湾、韓国全体での大規模なファブ建設により2030年にかけてCAGR 6.32%で成長する見込みです。中国の2024年470億米ドルの半導体刺激策はICP-MS補助金を充当しており、台湾におけるTSMCの4つの新規3nmファブは汚染制御装置に合計2億米ドル以上を投資する予定です。韓国のメモリ大手も微量金属限界を厳格化する3D NANDおよびDRAMノードを拡大しています。地域的な近接性により地域ベンダーはより迅速なサービス対応が可能ですが、高分解能出荷では依然として欧米OEMが優位を占めており、技術リーダーシップとローカルサポートを融合させる戦略的パートナーシップが生まれています。

北米は2位にランクされており、Intelの200億米ドル規模のオハイオ州複合施設とTSMCのアリゾナ州メガファブに支えられ、いずれも計測セルに数十台の半導体ICP-MSシステムを必要としています。連邦CHIPSおよび科学法の補助金には汚染制御ツールへの明示的な配分が含まれており、長期的な国内需要を支えています。大学・産業コンソーシアムも国立研究所インフラを活用して次世代ICP-MS手法を洗練させ、地域エコシステムをさらに強化しています。

欧州は自動車および産業用半導体に注力しており、ドイツのパワーチップメーカーは機能安全規格を満たすために厳格な金属不純物上限を設定しています。オランダのEUVサプライチェーンは、ASMLの本社近郊での高純度プロセス化学分析に対するニッチな需要を生み出しています。環境コンプライアンスがICP-MS排気ラインと統合された廃酸リサイクルモジュールへの関心を高め、欧州バイヤー固有の調達基準を形成しています。市場規模はアジアに劣るものの、特化したアプリケーションの深さが大陸全体で安定したツール更新サイクルを確保しています。

競合環境

半導体ICP-MSシステム市場は中程度に集約されています。Agilent Technologies、Thermo Fisher Scientific、およびPerkinElmerは合計でグローバル収益の約60%を支配しており、数十年にわたる半導体業界との関係、差別化されたコリジョンセル知的財産、および広範なサービスフットプリントを活用しています。[4]Agilent Technologies、「半導体製造向けICP-MS」、Agilent.com 各社は現在、イオンカウントのドリフトを汚染リスクダッシュボードに変換するAIエージェントを装置ソフトウェアに組み込み、インストールベースへの粘着性を高めています。Agilentの2024年のResolution Systems買収はクリーンルーム対応オートサンプラーラインを強化し、Thermo FisherのiCAP TQ発売はマトリックス耐性を50%改善し検出限界を0.1ppt未満に押し下げています。

Nu InstrumentsおよびAnalytik Jenaを含むニッチメーカーは、スループットよりも同位体比精度が優先される高分解能またはマルチコレクターセグメントに特化しています。ソフトウェア中心の新規参入者は、リアルタイムICP-MSストリームおよびその他のファブセンサーを取り込んで歩留まり低下を予測するクラウドプラットフォームを構築しており、従来のOEMにハードウェア差別化を超えた対応を迫っています。自動サンプル前処理およびインラインレーザーアブレーションセルに関連する特許出願は2024年に40%増加しており、自律型汚染制御エコシステムへのシフトを示しています。

サービスプロバイダーも資本コスト障壁を活用し、特に何でもこなすOSATに魅力的なサンプル単位課金またはサブスクリプションベースの汚染分析を提供しています。ベンダーファイナンスプログラムおよび計測装置のサービスとしての提供パッケージはアクセスをさらに民主化していますが、ハードウェアのコモディティ化がソフトウェアのアップセルより速く進む場合、マージンを圧縮する可能性があります。

半導体ICP-MSシステム産業リーダー

Agilent Technologies Inc.

Thermo Fisher Scientific Inc.

PerkinElmer Inc.

Shimadzu Corporation

Analytik Jena GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Thermo Fisher Scientificは半導体向けに調整されたiCAP TQ ICP-MSの出荷を開始し、自動サンプル前処理により分析時間を半減させ、0.1ppt未満の検出限界を達成しました。

- 2024年10月:TSMCは650億米ドルの2025年設備投資計画を発表し、グローバルファブ全体のICP-MSフリートを含む計測アップグレードに32億米ドルを配分しました。

- 2024年9月:Analytik Jenaは上海の半導体テスト研究所においてISO 17025認定を取得し、第三者汚染サービスを拡大しました。

- 2024年8月:Agilent Technologiesはロボットサンプル前処理およびミニエンクロージャープラットフォームを半導体ポートフォリオに追加するResolution Systemsの1億8,000万米ドルの買収を完了しました。

グローバル半導体ICP-MSシステム市場レポートスコープ

| シングル四重極ICP-MS |

| マルチコレクターICP-MS |

| 高分解能ICP-MS |

| 飛行時間型ICP-MS |

| 微量金属分析 |

| 汚染モニタリング |

| 故障解析 |

| 薄膜厚さ測定 |

| 垂直統合型デバイスメーカー(IDM) |

| ピュアプレイファウンドリー |

| アウトソーシング半導体組立・テスト(OSAT) |

| 材料サプライヤー |

| 研究機関 |

| その他のエンドユーザー |

| 溶液ネブライゼーション |

| 直接固体サンプリング |

| レーザーアブレーション |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| 製品タイプ別 | シングル四重極ICP-MS | |

| マルチコレクターICP-MS | ||

| 高分解能ICP-MS | ||

| 飛行時間型ICP-MS | ||

| 用途別 | 微量金属分析 | |

| 汚染モニタリング | ||

| 故障解析 | ||

| 薄膜厚さ測定 | ||

| エンドユーザー別 | 垂直統合型デバイスメーカー(IDM) | |

| ピュアプレイファウンドリー | ||

| アウトソーシング半導体組立・テスト(OSAT) | ||

| 材料サプライヤー | ||

| 研究機関 | ||

| その他のエンドユーザー | ||

| サンプリングインターフェース別 | 溶液ネブライゼーション | |

| 直接固体サンプリング | ||

| レーザーアブレーション | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2025年の半導体ICP-MSシステム市場の規模はどのくらいですか?

1億9,692万米ドルと評価されており、CAGR 5.12%を反映して2030年までに2億5,276万米ドルに達する見込みです。

チップファブにおけるICP-MSツールの需要を現在リードしている地域はどこですか?

アジア太平洋地域が収益の47.31%を占めており、中国、台湾、韓国での大規模なファブ建設によるものです。

最も速く拡大している製品タイプはどれですか?

飛行時間型ICP-MSプラットフォームは、迅速な多元素スペクトルを提供するため、CAGR 6.5%で成長すると予測されています。

アウトソーシング組立・テストプロバイダーが購入を増やしている理由は何ですか?

OSATは増加する3Dパッケージング量を支援しており、ファブレス顧客が汚染制御タスクをアウトソーシングするにつれて最も強いCAGR 7.01%を示しています。

ICP-MS運用に影響を与えるサプライチェーンリスクは何ですか?

半導体グレードアルゴンの不足がコストを上昇させ、特に欧州および北米において装置の稼働時間を脅かしています。

ベンダー環境の競争状況はどうですか?

中程度の集約が続いており、上位3社のサプライヤーが約60%のシェアを占めていますが、ニッチおよびソフトウェア中心の新規参入者からの圧力が高まっています。

最終更新日: