ハードウェアループ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 0.77 十億米ドル |

| 市場規模 (2031) | 1.12 十億米ドル |

| 成長率 (2026 - 2031) | 7.82% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

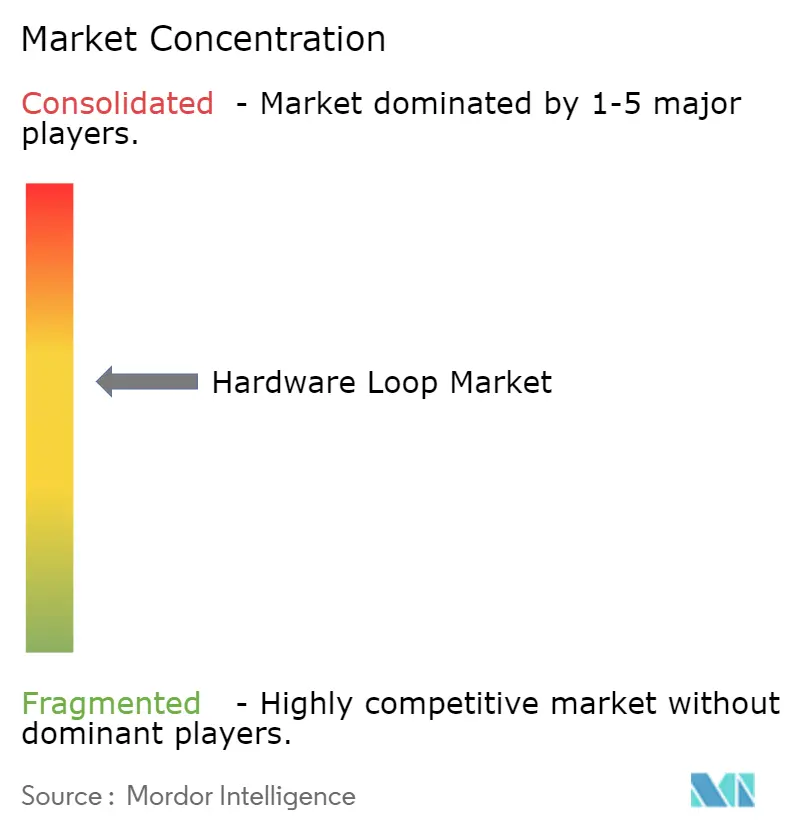

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハードウェアループ市場分析

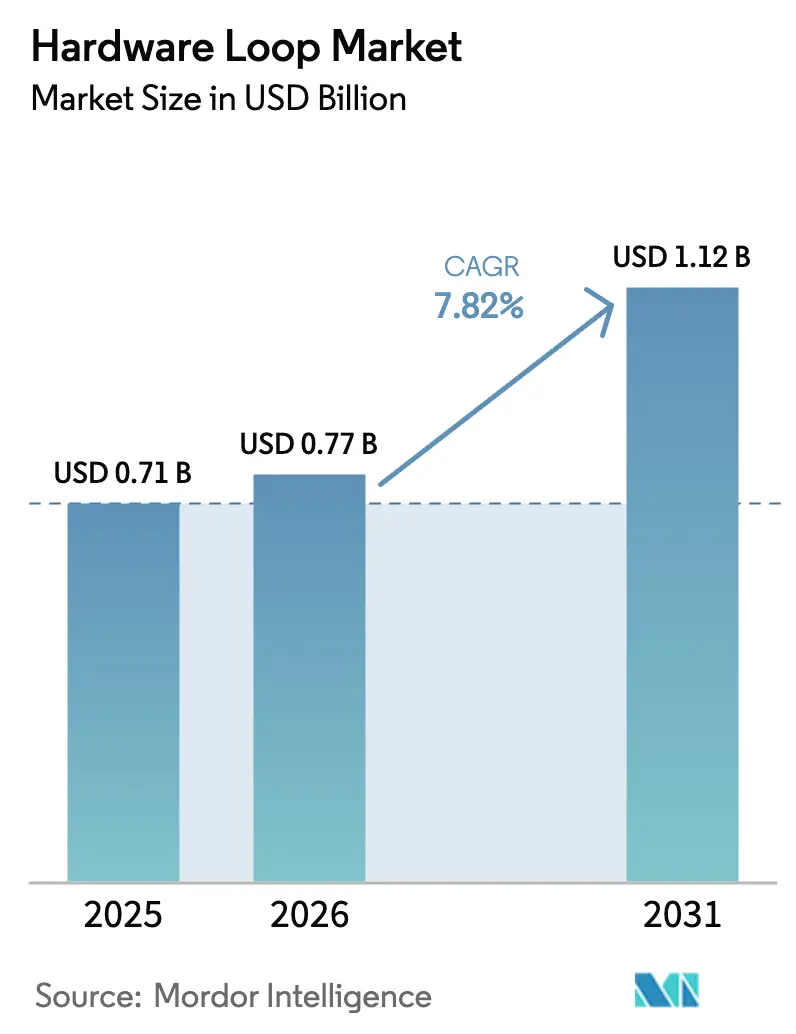

2026年のハードウェアループ市場規模は7億7,000万米ドルと推定され、2025年の7億1,000万米ドルから成長し、2031年には11億2,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率7.82%で成長します。成長の要因は、自動車エレクトロニクスにおける機能安全要求の厳格化、ワイドバンドギャップ電力デバイスへの移行、および物理的な展開前のリアルタイム組み込みシステム検証の必要性にあります。[1]National Instruments、「自動車向けハードウェアインザループ(HIL)テスト」、ni.com 欧州の自動車OEMおよびティア1エコシステム、アジアの製造規模拡大、北米のOTAコンプライアンス推進が収束し、普及を拡大しています。サプライヤーは高忠実度ソルバー、クラウド提供型HILアズアサービス、および従来サイロ化されていたツールチェーンを統合するミドルウェアによって差別化を図っています。インテグレーター、トレーナー、マネージドテストプロバイダーがエンジニアリング人材不足を補う中、サービス収益がハードウェアを上回るペースで成長しています。MHzレンジのFPGAリグの資本集約性とリアルタイムプロセッサ専門家の不足がモメンタムを抑制していますが、従量課金モデルと低コストのスターターキットの普及を促進しています。

主要レポートのポイント

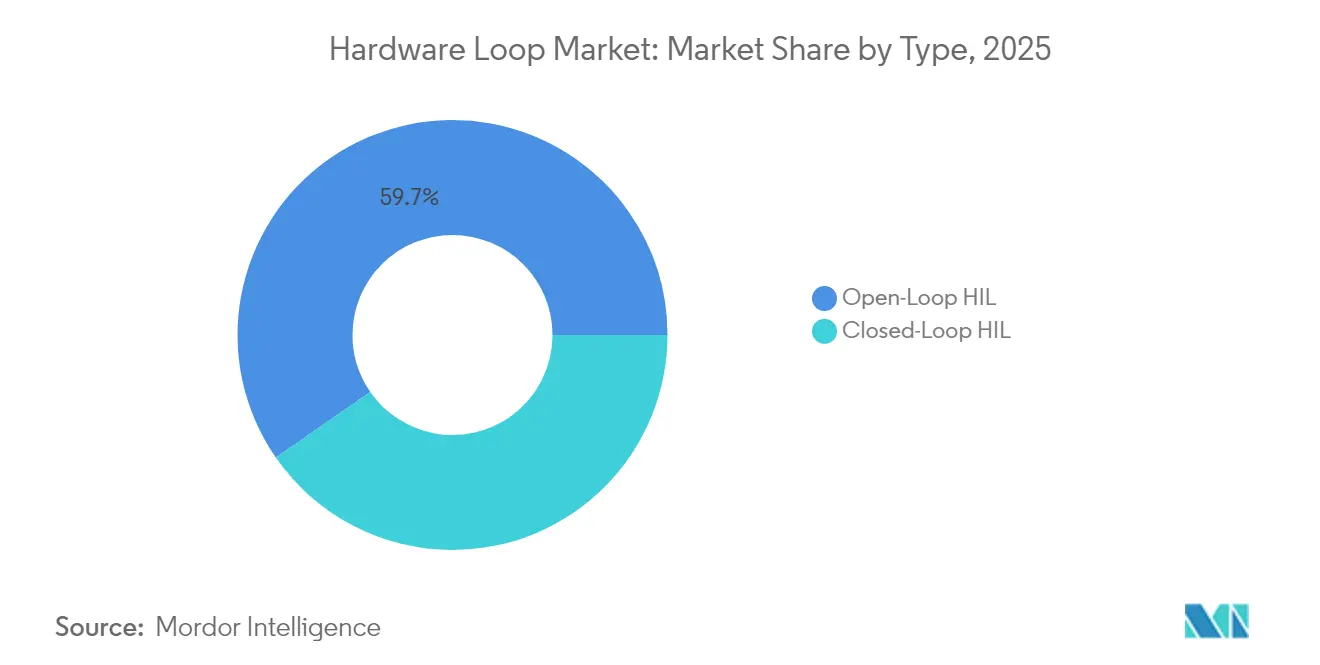

- タイプ別では、オープンループシステムが2025年のハードウェアループ市場シェアの59.65%を占め、クローズドループソリューションは2031年に向けて年平均成長率8.04%で拡大する見込みです。

- コンポーネント別では、ハードウェアが2025年のハードウェアループ市場規模の54.35%を占め、サービスは2031年にかけて最速の年平均成長率9.73%を記録します。

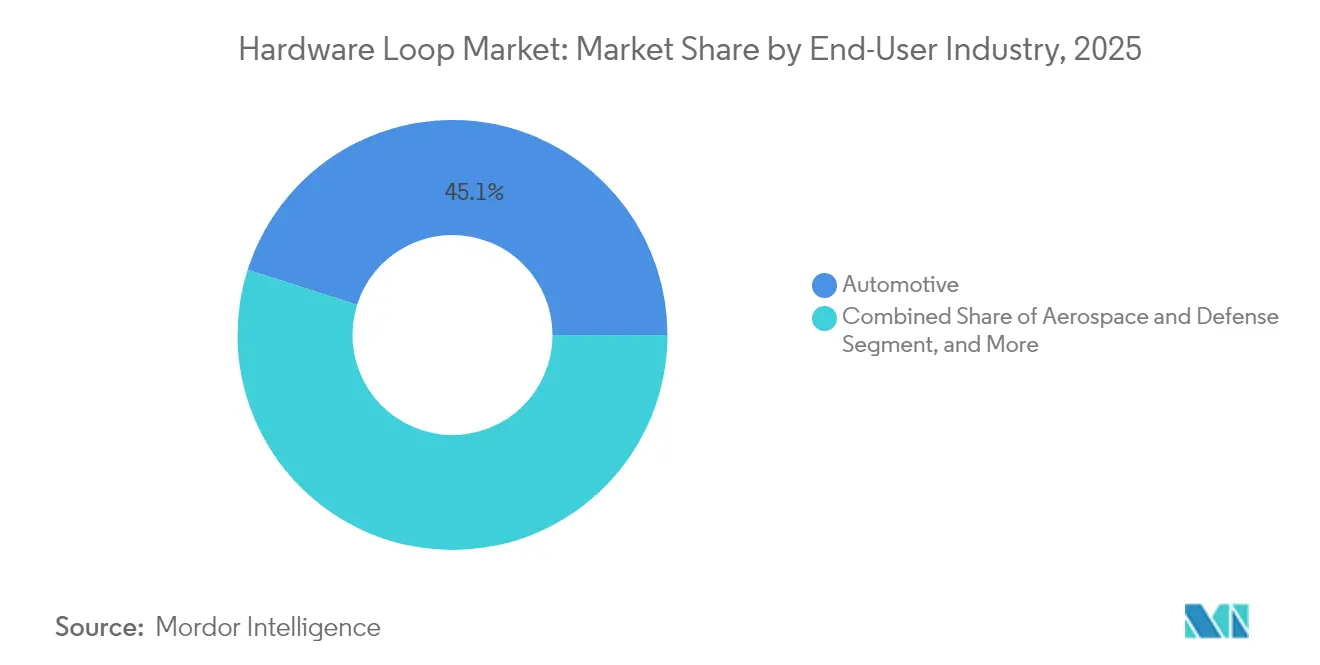

- エンドユーザー別では、自動車が2025年に45.10%の収益シェアでトップとなり、エネルギー・電力は2031年に向けて年率9.28%の成長が予測されます。

- モデル複雑度別では、中忠実度リグが2025年に48.25%を占め、高忠実度プラットフォームが年平均成長率9.44%で最速の成長を示します。

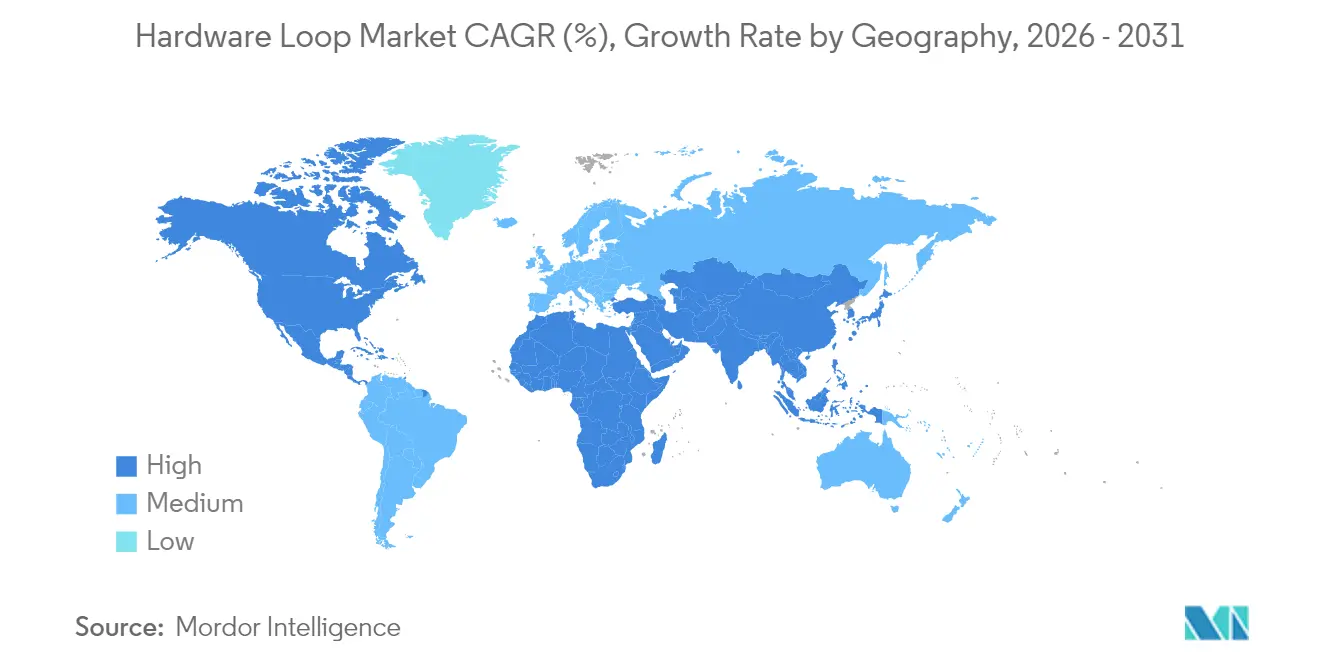

- 地域別では、欧州が厳格な安全規制と密集したOEMクラスターを背景に、2025年に31.95%の収益シェアで首位を占めました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルハードウェアループ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EV高電圧eパワートレイン検証ニーズ | +2.1% | 欧州、北米・アジア太平洋への波及 | 中期(2〜4年) |

| OTAソフトウェアアップデートコンプライアンステストの急増 | +1.8% | 北米、欧州で拡大中 | 短期(2年以内) |

| 安全クリティカルなADAS/AD規制義務 | +1.6% | アジアおよび欧州 | 中期(2〜4年) |

| パワーエレクトロニクスSiC/GaNモジュールの急速な普及 | +1.4% | グローバル、初期はアジア太平洋 | 中期(2〜4年) |

| 産業機器におけるデジタルツインの台頭 | +1.2% | 北欧・DACH地域、グローバルへ拡大 | 長期(4年以上) |

| 再生可能エネルギーマイクログリッドコントローラー最適化 | +0.9% | 中東、アジア太平洋で拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EV高電圧eパワートレイン検証ニーズ

プレミアムEVプラットフォームはますます800Vで動作するようになり、従来のテストベンチをアーク放電および熱暴走リスクにさらしています。そのため欧州のOEMは、バッテリー、インバーター、モーターモデルを組み合わせてリアルタイムで故障注入によりコントローラーをストレステストするマルチチャンネルHILリグを導入しています。ナノ秒レベルのスイッチングと電気熱結合にはFPGAアクセラレーテッドソルバーが必要であり、この機能を小規模サプライヤーが商業化してシェア獲得を図っています。eアクスル、車載充電器、双方向V2G機能が普及するにつれ、ハードウェアループ市場はティア1推進システム専門企業からのロングテール需要を確保するでしょう。

OTAソフトウェアアップデートコンプライアンステストの急増

北米の規制当局は、リモートパッチが安全性を低下させたりサイバーセキュリティの脆弱性を露出させないことをメーカーに証明するよう義務付けています。ValeoのクラウドネイティブHILアズアサービスにより、ソフトウェアチームは決定論的レイテンシで仮想化されたECU全体にわたって数千のアップデートパターンを再現できます。[2]Valeo、「ValeoがAWSと提携してソフトウェア定義車両開発を変革」、stocktitan.net このホスト型アプローチは設備投資を削減し、FPGAプログラマー不足の解消に貢献します。欧州もUNECE型式認可の進化に伴い同様のスキームを構築しており、テストケースの幅を広げ、プラットフォームベンダーに継続的な収益ストリームをもたらしています。

安全クリティカルなADAS/AD規制義務

UNECEの自動運転システムに関するグローバル技術規則は、シミュレーション、テストトラック、公道走行の結果を多柱型検証スタックに組み込んでいます。[3]国連欧州経済委員会、「自動運転システムに関するグローバル技術規則」、unece.org HILはエンジニアが合成センサーフィードを注入し、GNSSデータをスプーフィングし、交通環境では安全でないエッジケースの物理現象をモデル化できるようにすることで、このスタックの基盤となっています。実装コストにより、OEMはドメイン特化型テストハウスとの提携を余儀なくされ、ハードウェアループ市場のサービス部門を拡大しています。

パワーエレクトロニクスSiC/GaNモジュールの急速な普及

SiCトラクションインバーターおよびGaN充電器はMHzドメインでスイッチングし、従来のCPUベースのベンチを圧倒します。Pleximなどのサプライヤーは5ns分解能ソルバーを発売し、コンバータースタートアップがデバイスを損傷することなく制御ループをデバッグできるようにしました。需要はアジア太平洋地域の民生用電子機器向け急速充電器および太陽光インバターから先行して発生し、その後世界規模に拡大します。

制約要因の影響分析*

| 制約要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| HIL統合向けリアルタイムプロセッサ人材の不足 | -1.2% | グローバル、北米・欧州で特に深刻 | 中期(2〜4年) |

| MHzレンジスイッチング向けFPGAベースシステムの資本集約性 | -0.9% | グローバル、新興市場でより高い影響 | 短期(2年以内) |

| 超高電圧(1kV超)エミュレーションにおける信頼性への懸念 | -0.7% | グローバル、自動車・エネルギーセクターに特に焦点 | 中期(2〜4年) |

| 断片化したベンダーツールチェーンの相互運用性 | -0.5% | グローバル、マルチベンダー環境でより高い影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

HIL統合向けリアルタイムプロセッサ人材の不足

FPGAデザイン、決定論的OS調整、マルチドメインモデリングを求める求人が人材パイプラインを上回っています。ベンダーはドラッグアンドドロップGUIとAI支援自動コーディングを組み込んで学習曲線を平坦化していますが、複雑な物理ケースには依然として深い専門知識が必要です。大学はサプライヤーと提携して能力育成を進めていますが、中期的にはギャップが続き、ハードウェアループ市場内でのプロジェクト立ち上げの遅延と販売サイクルの長期化を招くでしょう。

MHzレンジスイッチング向けFPGAベースシステムの資本集約性

ハイエンドベンチはアンプ、ラック、ライセンスを合計すると50万米ドルを超え、新興経済国の中小企業を遠ざけています。従量課金制クラウドベンチは参入障壁を下げますが、セキュリティとレイテンシの問題がパワーステージハードウェア結合への使用を制限しています。市販SoC FPGAとモジュラーアンプを活用したコスト削減ロードマップにより、今後2年以内にこの制約が解消される可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:クローズドループHILが勢いを増す

オープンループベンチは、シンプルさと低い参入コストにより、2025年のハードウェアループ市場の59.65%を支配しました。フィードバックが不要な初期ソフトウェアの健全性チェックに適しています。クローズドループプラットフォームは規模は小さいものの、自動運転、航空宇宙フライトコントロール、高周波パワーエレクトロニクスプロジェクトが双方向ダイナミクスを必要とするため、年平均成長率8.04%で拡大しています。デジタルツインの共同シミュレーションがプラントレベルの状態をECUにフィードバックしてリアリズムを高めるため、クローズドループリグに割り当てられたハードウェアループ市場規模は着実に拡大すると予測されます。

ツールチェーンの成熟とFPGAカード価格の低下により、より広い普及が進んでいます。ハイブリッド車のエネルギーフロー検証に関するケーススタディでは、走行データとの偏差が2%以下であることが証明され、OEM品質委員会が純粋なシミュレーションからクローズドループベンチへの移行を決断しました。車両のゾーンアーキテクチャが多様なセンサーとアクチュエーターを統合コントローラーに集約するにつれ、クローズドループリグはサブネットワーク全体を一括して検証できるようになり、機能安全ドシエを強化します。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

コンポーネント別:サービスセクターが急速な成長を経験

I/O、信号調整、コンピューティングエンジンを含むハードウェアが2025年収益の54.35%を維持しました。マルチMHzアンプへの多額の設備投資がそのリードを固めています。しかし、インテグレーターがベンチをDevOpsパイプライン、クラウドオーケストレーション、サイバーセキュリティワークフローに組み込むにつれ、サービスは年平均成長率9.73%で成長しています。ドメインエンジニアの不足により、企業はValeoのAWSホスト型ラボに代表されるターンキーHILアズアサービスへと向かい、回帰テストを夜間にアウトソースしています。

新しいソルバーが登場するとトレーニング需要が急増し、サプライヤーのアカデミーはオンボーディングを短縮するための認定パスをバンドルするようになっています。マネージドメンテナンス契約はソフトウェアアップグレード全体にわたって決定論的レイテンシを保証し、一回限りのライセンス販売を継続的な収益に転換します。その結果、サービスに紐づくハードウェアループ市場規模は、2027年以降に物理的なボックスの成長を上回る可能性が高いです。

エンドユーザー産業別:エネルギー・電力セクターが急成長

自動車はADASと電動化の複雑さにより、2025年のハードウェアループ市場シェアの45.10%を占めました。航空宇宙・防衛はフライバイワイヤおよびレーダー検証ワークロードで続きます。エネルギー・電力は規模は小さいものの、電力会社が変電所をデジタル化しマイクログリッドを展開するにつれ、年平均成長率9.28%で加速しています。再生可能エネルギーの間欠性により、EMSアルゴリズムがPV、風力、蓄電池をリアルタイムで協調させる必要があり、HILベンチはこれらのコントローラーをグリッドコードの不測事態に対してストレステストし、試運転リスクを低減します。

HIL検証後のマイクログリッド制御最適化により夏季58%・冬季50%のOPEX削減を達成したという研究が、プロジェクト拡大のための予算を解放しました。政策インセンティブと相まって、この結果は電磁過渡モデルを取り込む高忠実度リグへの調達を促進しています。ハードウェアループ産業はこうして自動車以外の新たなアドレス可能な市場プールを見出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

モデル複雑度別:高忠実度システムが力強い成長を示す

詳細度とコストのバランスをとる中忠実度ベンチが2025年収益の48.25%を管理しました。多くの組み込みターゲットに対してシステムレベルの相互作用を適切に解析します。低忠実度リグは初期コードブリングアップに引き続き使用されています。しかし、SiC/GaNコンバーター、メガワット級ドライブ、グリッド形成インバーターがナノ秒精度の過渡捕捉を必要とするため、高忠実度プラットフォームが最も急峻な年平均成長率9.44%を記録しています。プラントレベルベンチに紐づくハードウェアループ市場規模は拡大する見通しですが、設備投資のハードルは依然として残ります。

ベンダーはSoC FPGAとリアルタイムLinuxパッチを活用して部品表を圧縮しながらソルバーセル数を増やしています。産学コンソーシアムは、負荷ステップ下で位相ロックを0.1°以内に維持するMWスケールのモータージェネレーターインターフェースを試作し、グリッドコードの閾値を満たして高忠実度の価値提案を検証しています。

地域分析

欧州は2025年にグローバル収益の31.95%を維持し、ユーロNCAP主導の安全アップグレード、強力なティア1クラスター、堅牢な検証を義務付けるEU CCAM(コネクテッド・協調・自動化モビリティ)ロードマップに支えられています。国家補助金がHILとOTAテストフローを統合するパイロットラインに資金を提供し、ドイツとフランスに本社を置くサプライヤーが恩恵を受けています。高電圧EV普及が電池熱管理・インバーターベンチへの安定した需要を確保し、航空宇宙プライムがフライトコントロールシミュレーターの受注を増やしています。

北米は第2位にランクされます。コネクテッドビークルシミュレーションへの連邦資金投入と厳格なOTAサイバーセキュリティ規則がベンチ稼働率を押し上げています。エンタープライズITですでに支配的なクラウドハイパースケーラーが、HIL向けの低レイテンシストリーミングプロトコルを共同開発し、同地域のサービス主導型消費への傾向を強化しています。防衛プライムは極超音速システム検証にユースケースを拡大し、サプライヤー収益を安定させる複数年フレームワーク契約を確保しています。

アジア太平洋は最速の年平均成長率8.12%を記録します。中国のEV輸出急増、日本のロボティクスリーダーシップ、韓国の半導体の深みが需要を活性化しています。政策立案者は国境を越えた自動運転車パイロットゾーンを支援し、共通の安全検証ツールチェーンを義務付けています。国内ベンダーは価格最適化されたFPGAカードで急速に成長していますが、グローバルブランドは超高忠実度ニッチでリードを維持しています。インダストリー4.0の成熟を目指す東南アジアの新興工場は、クラウドダッシュボードとバンドルされたスターターHILキットを採用し、中小企業層全体で顧客基盤を拡大しています。

競争環境

このセグメントは適度に集中しており、dSPACE、National Instruments、MathWorksが欧州と北米で強固なポジションを占め、OPAL-RTとRTDSが電力システムのニッチで優れています。戦略的提携が差別化を形成しており、Rohde & SchwarzはIPG Automotiveと提携してレーダーHILをシナリオシミュレーターに組み込み、参入障壁を高めています。サプライヤーはSIL、HIL、PHILステージを単一のCI/CDパイプラインに統合するオーケストレーションミドルウェアを導入しており、これはソフトウェア定義車両プログラムにとって重要な機能です。

クラウド提供が従来のボックス販売を破壊しています。ValeoのAWSオファリングとOPAL-RTのPHIL Primeサービスは、普及の閾値を下げながらも顧客をベンダーエコシステムに囲い込むサブスクリプション経済を示しています。人材不足がインテグレーターにターンキー提供を促し、競争の焦点をハードウェアスペックシートからサービス品質へと移しています。

新規参入者はニッチな卓越性で対抗しています。FPGAソルバーハウスは5nsタイムステップを商業化し、GNSSスペシャリストのaiMotiveは衛星航法スプーフィングとドライブトレインHILを融合させ、PleximのNanostepはデザイナーのリーチを広げています。大手プレーヤーがポートフォリオのギャップを埋め、成長するハードウェアループ市場でシェアを確保するためにソルバーIPやサービス企業を買収する可能性があり、業界再編は引き続き起こり得ます。

ハードウェアループ産業リーダー

The MathWorks, Inc.

dSPACE GmbH

ETAS

Vector Informatik GmbH

Qualcomm Technologies, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:OPAL-RT Technologies Inc.が再生可能エネルギーアプリケーション向けPHIL Primeテストベンチを発表しました。

- 2025年4月:Rohde & SchwarzとIPG Automotiveが統合レーダーHILソリューションを発売しました。

- 2025年3月:AdvantechがNVIDIA搭載の精密航法システム向けHILサーバーをデビューさせました。

- 2025年1月:ValeoとAWSがソフトウェア定義車両向けHILアズアサービスを導入しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ハードウェアインザループ市場を、リアルタイムシミュレーションコンピューターと物理的な入出力インターフェースを結合して、自動車、航空宇宙、電力、産業システム全体にわたる組み込み制御ソフトウェアを検証するすべての商業プラットフォームとして定義しています。モデルには、オープンループおよびクローズドループリグ、関連するリアルタイムプロセッサ、信号調整カード、およびバンドルソリューションとして提供されるシステムレベル統合サービスが含まれます。

調査範囲の除外:純粋なソフトウェアのみのモデルインザループツールおよびリアルタイム共同シミュレーション機能を持たない汎用テストベンチは、本評価の対象外としました。

セグメンテーション概要

- タイプ別

- オープンループHIL

- クローズドループHIL

- コンポーネント別

- ハードウェア(信号調整、パワーステージ、FPGA/CPU、I/O)

- ソフトウェア(リアルタイムOS、モデリングツール、可視化)

- サービス(統合、トレーニング、メンテナンス)

- エンドユーザー産業別

- 自動車

- 航空宇宙・防衛

- 電子・半導体

- 産業機器・ロボティクス

- エネルギー・電力(再生可能エネルギー、マイクログリッド)

- 研究・教育

- モデル複雑度別

- 低忠実度(コントローラーレベル)

- 中忠実度(システムレベル)

- 高忠実度(パワーステージ付きプラントレベル)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- 欧州その他

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東・アフリカ

- 中東

- 湾岸協力会議(GCC)

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

OEMのHILベンチエンジニア、ティア1サプライヤーのテストシステムアーキテクト、および地域の計測器ディストリビューターとの構造化インタビューにより、北米、欧州、アジア太平洋における平均チャンネルマージン、設備稼働率、調達サイクルに関するインサイトが得られました。認証コンサルタントおよびアカデミックラボとのフォローアップ調査により、中忠実度から高忠実度リグへのモデル複雑度移行に関する仮定範囲のストレステストを実施しました。

デスクリサーチ

Mordorのアナリストは、リアルタイムシミュレーションシャーシの国連コムトレード輸送コード、機能安全テストに関するSAEおよびISO規格、電気自動車生産に関するユーロスタットデータなどの公開情報を出発点としました。国際システムズエンジニアリング評議会、各国航空当局、米国エネルギー情報局などの機関からの産業ガイダンスにより、エンドユース強度トレンドのマッピングを支援しました。企業の10-Kおよび投資家向け資料がハードウェア収益の内訳を提供し、ダウジョーンズ・ファクティバのニュースアーカイブとD&Bフーバーズのコンポーネント部品表が競合フットプリントを明確にしました。

自律モビリティに関する業界団体ホワイトペーパー、Questelを通じて照会した特許ファミリー、Volzaの税関輸入マニフェストにより、数量推計と平均販売価格の範囲が精緻化されました。上記の情報源は例示的なものであり、データ収集、検証、明確化には多数の追加参考文献が活用されました。

市場規模推計と予測

トップダウン再構築は、電気自動車、フライトコントロールコンピューター、メガワット電力コンバーターの生産台数に基づき、インタビューから導出されたHIL普及率で調整されました。主要ベンダーからのシャーシ出荷台数のボトムアップ集計を選択的に実施し、合計値を確定する前の妥当性チェックとして活用しました。ラックあたりの平均販売価格、年間テストリグ更新間隔、規制型式認可数量、デジタルツイン普及率、研究開発予算に占める設備投資比率などの主要変数が、多変量回帰予測を駆動しています。サプライヤーデータが部分的な場合、3年移動平均に対する補間でギャップを埋め、追加検証のためにフラグを立てました。

データ検証と更新サイクル

アウトプットは2段階のアナリストピアレビューを経た後、半導体リアルタイムクロック販売やISO 26262型式認可申請などの独立した指標に対する分散スクリーニングが実施されます。モデルは毎年更新され、主要な排出規制や画期的なプロセッサ発売などの重大なイベントが需要の基本要因を変化させた場合には中間更新が実施されます。最終的な公開前チェックにより、クライアントが現在の検証済みビューを受け取ることを確保します。

MordorのハードウェアループベースラインがなぜI信頼性を持つか

調査機関間で公表される推計値が一致しないことが多いのは、各著者が独自の調査範囲、通貨基準、更新頻度を選択するためです。投資計画においていかなる数値にも依拠する前に、これらの要因を理解することが不可欠です。

主要なギャップの要因は、一部の調査が汎用自動化ベンチをバンドルしたり、均一な平均販売価格インフレを適用したり、リアルタイムの普及シグナルを確認せずに過去のCAGRトレンドラインから成長を予測したりすることにあります。Mordorの厳格な包含ロジック、年次更新、デュアルパス検証により、2025年の7億1,000万米ドルという値が信頼できる中間値となっています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 7億1,000万米ドル(2025年) | ||

| 10億米ドル(2024年) | グローバルコンサルタンシーA | 汎用テストベンチとソフトウェアのみのツールをバンドルしている |

| 9億5,000万米ドル(2024年) | 産業データ企業B | 予測全体に静的な15%の平均販売価格上昇を使用し、一次検証が限定的 |

| 7億4,000万米ドル(2024年) | 地域コンサルタンシーC | パワーエレクトロニクスリグを除外し、北米サンプルのみから外挿 |

要約すると、数値は異なりますが、公開統計、専門家の知見、反復的なクロスチェックのバランスの取れた組み合わせにより、意思決定者に透明性と再現性のある根拠を提供し、精査に耐え、市場の変化に対応し続けます。

レポートで回答される主要な質問

ハードウェアループ市場の需要を牽引しているものは何ですか?

機能安全義務の強化、高電圧EVシステム、OTAアップデートコンプライアンス、SiC/GaNパワーデバイスの使用がリアルタイム検証ニーズを高め、企業を高度なHILベンチへと向かわせています。

現在ハードウェアループの普及をリードしている地域はどこですか?

欧州は2025年収益の31.95%を占め、厳格な車両安全規制と自動車OEMおよびティア1サプライヤーの密なネットワークに支えられています。

サービスがハードウェア販売よりも速く成長しているのはなぜですか?

統合の複雑さとリアルタイムプロセッサ専門家の不足が、トレーニング、マネージドテスト、クラウドHILアズアサービスへの需要を高め、サービスコンポーネントセグメントの年平均成長率9.73%をもたらしています。

ワイドバンドギャップ半導体はHIL要件にどのような影響を与えていますか?

SiCおよびGaNデバイスはMHz周波数でスイッチングするため、高速パワーエレクトロニクスの動作を正確にモデル化するためにナノ秒分解能ソルバーを備えたFPGAベースのベンチが必要です。

ハードウェアループのより広い普及を制限しているものは何ですか?

資本集約的なFPGAリグと決定論的リアルタイムシステム設計における世界的な人材不足が主な制約要因であり、特に中小企業や新興市場のユーザーにとって顕著です。

最も速い成長を示すエンドユーザーセグメントはどれですか?

エネルギー・電力セクターは年率9.28%で拡大しており、マイクログリッドおよび再生可能エネルギー統合プロジェクトが現場展開前に複雑なコントローラーの相互作用を検証するためにHILに依存しています。

2031年のハードウェアループ市場の予測値はいくらですか?

ハードウェアループ市場は2031年までに11億2,000万米ドルに達すると予測されており、年平均成長率7.82%に相当します。

最終更新日: