デジタル信号処理装置市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.77 十億米ドル |

| 市場規模 (2031) | 3.23 十億米ドル |

| 成長率 (2026 - 2031) | 3.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

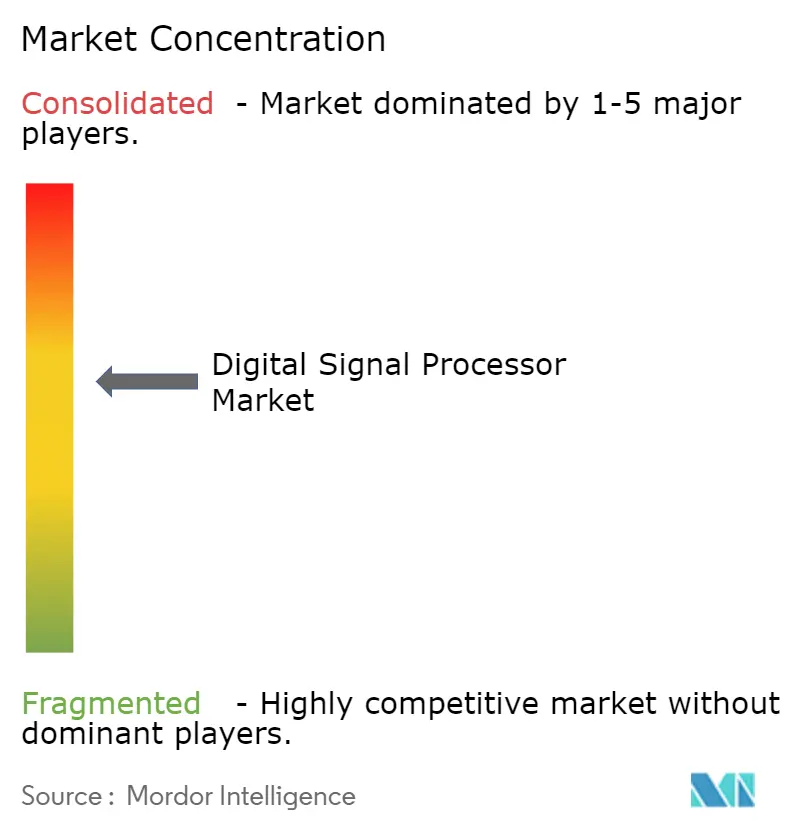

| 市場集中度 | 中 |

主要プレーヤー.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタル信号処理装置市場分析

デジタル信号処理装置市場は、2025年の26億9,000万USDから2026年には27億7,000万USDへと成長し、2026年〜2031年の年平均成長率3.10%で2031年までに32億3,000万USDに達すると予測されています。この安定した見出し数値は、スタンドアロン・チップから、エッジ人工知能ワークロード向けにデジタル信号処理装置、CPU、およびニューラルエンジンを融合した高度に統合されたシステム・オン・チップ(SoC)ソリューションへの、より深いアーキテクチャ的転換を覆い隠しています。半導体ベンダーは、電力効率の高いマルチコア設計、ハイブリッド数値フォーマット、および設計サイクルを短縮するソフトウェアエコシステムを優先しています。5G オープンRANの展開、自動車ADASの需要、新興のクラウドネイティブ無線アクセスネットワーク、および工場現場のマシンビジョンのアップグレードが、単価が緩和されても出荷量成長を支えています。一方、7nm以下のプロセスノードにおけるサプライチェーンの不確実性がリードタイムを不安定な状態に保ち、成熟ノードと先端ノードの間で迅速に移行できるプラットフォームに付加価値をもたらしています。

主要レポートのポイント

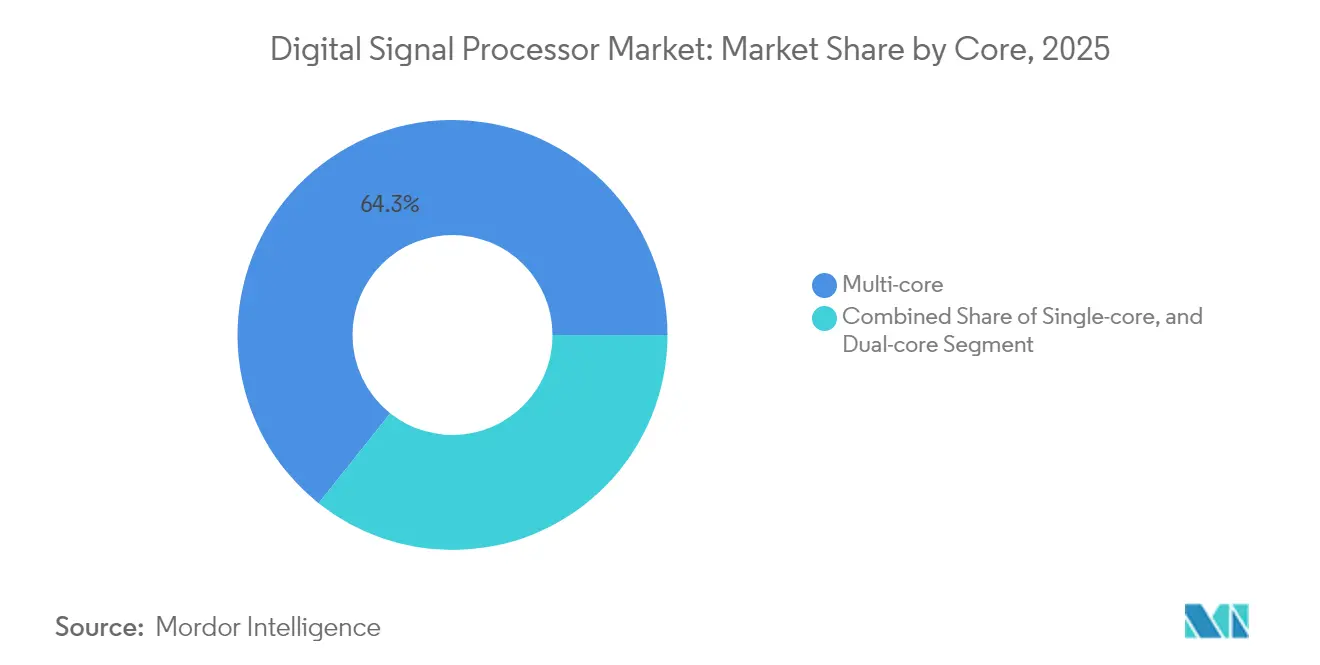

- コアタイプ別では、マルチコアデバイスが2025年のデジタル信号処理装置市場シェアの64.30%をリードし、同セグメントは2031年にかけて年平均成長率3.64%で拡大する見込みです。

- 製品タイプ別では、アプリケーション固有デジタル信号処理装置が2025年のデジタル信号処理装置市場規模の47.60%を占め、組み込みデジタル信号処理装置IPコアは2031年にかけて年平均成長率4.02%で成長する見込みです。

- アーキテクチャ別では、単一命令複数データ設計が2025年のデジタル信号処理装置市場規模の51.85%を占め、超長命令語コアは2031年にかけて最速の年平均成長率4.21%を記録する見込みです。

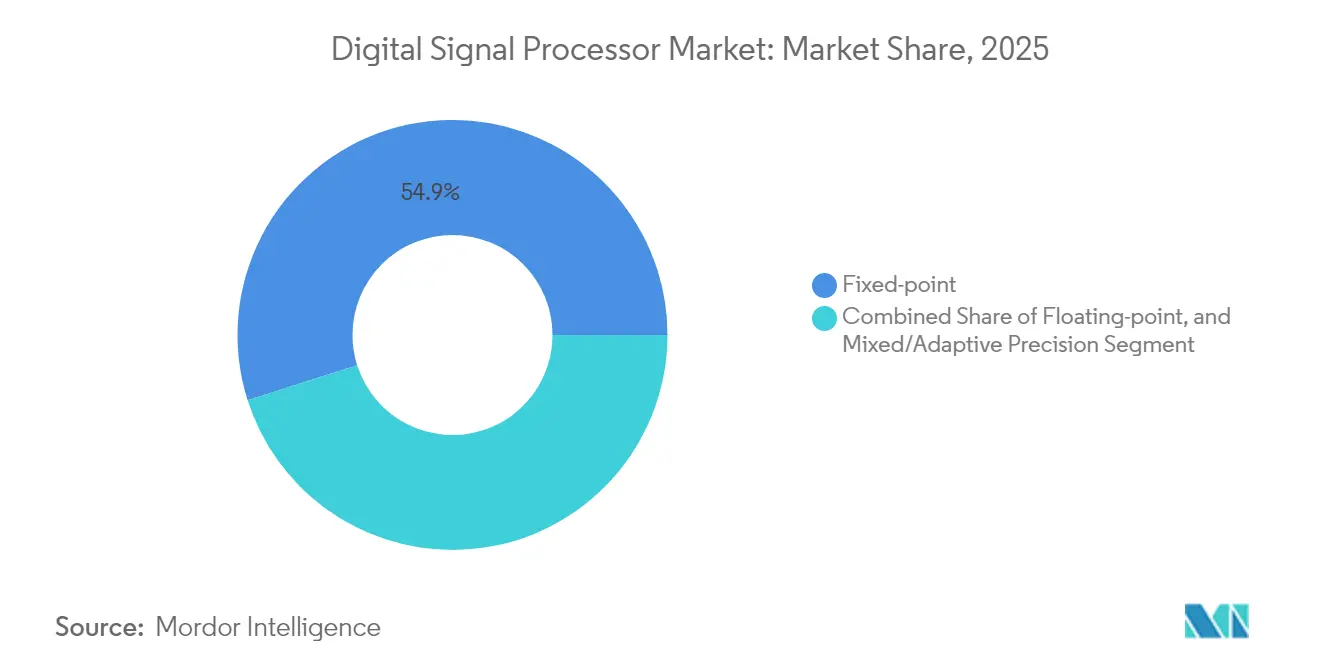

- 数値フォーマット別では、固定小数点プロセッサが2025年の売上の54.90%を保持し、浮動小数点デバイスは年平均成長率4.62%で成長しています。

- エンドユーザー産業別では、通信が2025年のデジタル信号処理装置市場規模の売上シェアの39.65%を維持し、自動車用途は年平均成長率5.29%で拡大しています。

- 地域別では、アジア太平洋地域が2025年の売上の48.20%を占めてトップとなり、2031年にかけて年平均成長率3.74%の軌道にあります。

- Texas Instruments、Analog Devices、Qualcomm、Intel、NXPが2025年の世界売上の合計64.20%のシェアを保持しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルデジタル信号処理装置市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への(〜)%インパクト | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 5G オープンRANの展開 | +0.8% | アジア太平洋、北米への波及 | 中期(2〜4年) |

| デジタル信号処理装置中心SoCへのADAS移行 | +0.7% | グローバル、欧州およびアジア太平洋で強い | 中期(2〜4年) |

| ヒアラブルにおけるAI強化オーディオ・音声 | +0.5% | 北米、欧州、アジア都市部 | 短期(2年以内) |

| ソフトウェア定義レーダーの採用 | +0.4% | 北米、欧州 | 長期(4年以上) |

| クオリティ4.0向けエッジマシンビジョン | +0.3% | 欧州、北米 | 中期(2〜4年) |

| クラウドネイティブRANベースバンド需要 | +0.6% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アジアにおける5G オープンRAN展開の普及

オープンRAN アーキテクチャはハードウェアとソフトウェアの機能を分離し、独自仕様のベースバンドカードをソフトウェアで再設定可能なプログラマブルなデジタル信号処理装置プラットフォームに置き換えます。中国、日本、韓国のオペレーターは、これらのオープンスタックを使用してベンダーロックインを削減し、機能更新を加速しています。NVIDIA ARC GPUと高性能デジタル信号処理装置コアを組み合わせたテストベッドは、マルチユーザー負荷下で500 Mbpsを超えるダウンリンクを達成しています。[1]Davide Villa et al.,「オープン・プログラマブル・マルチベンダー5G O-RANテストベッド」、ノースイースタン大学、northeastern.eduこの性能実証が、ビームフォーミング、チャネル推定、およびフロントホール圧縮をリアルタイムで実行するマルチコア・浮動小数点対応デジタル信号処理装置の調達の波を引き起こしています。この結果として生じる波及効果は、アジア太平洋および北米のセカンダリ展開における、マーチャントシリコンとライセンサブルなデジタル信号処理装置IPの両方の受注を押し上げています。

自動車ADAS ティア1設計のMCUからデジタル信号処理装置中心SoCへの移行

車両1台あたりのカメラ、レーダー、LiDARの数が増加するにつれ、マイクロコントローラはリアルタイムのセンサーフュージョンを実行するのに十分なスループットを欠いています。そのため、ティア1サプライヤーはマルチコアのデジタル信号処理装置エンジンとAIアクセラレーターを組み合わせたヘテロジニアスSoCへとシフトしています。AMDのZynq UltraScale+ XA MPSoCは、密結合のデジタル信号処理装置ファブリックがレーダーチャープを処理しながら、隣接するAIエンジンがオブジェクトを分類する仕組みを示しており、これらはすべて単一の安全認証済みパッケージ内で実現されています。[2]Advanced Micro Devices、「先進運転支援システム(ADAS)」、amd.com欧州および東アジアの自動車サプライチェーンは2027年までの設計勝利を確約しており、平均販売価格が低下しても二桁の台数成長を支えています。

ヒアラブルおよびスマートスピーカーにおけるAI強化オーディオ・音声処理

ウェアラブルは現在、ノイズ抑制やエコーキャンセレーションといった古典的なオーディオのデジタル信号処理機能と、周波数応答をパーソナライズし音声意図を認識するオンデバイスAIを融合しています。専用コアは、ミリワットのバジェット内で固定小数点FIRパイプラインとニューラルネットワーク推論の両方を実行しなければなりません。2025年に発表されたエッジAIオーディオチップは、DRAMアクセスを削減してバッテリー寿命を二桁の割合で向上させるためにオンチップSRAMを統合しています。[3]EE Times Europe スタッフ、「AIによるオーディオチップの未来の再定義」、eetimes.euイヤーバッドおよび音声アシスタントの台数は、中位デジタル信号処理装置サプライヤーにとって魅力的なロングテールの収益ストリームを維持しています。

航空宇宙・防衛におけるソフトウェア定義レーダーの採用

防衛の主要請負業者は、気象スキャンから電子支援措置に至るまでのミッションモードが共通の再プログラム可能なデジタル信号処理装置エンジン上で動作するよう、レーダープラットフォームを再アーキテクチャしています。AMDのVersal AI Edgeは、デジタル信号処理装置、AI、およびプログラマブルロジックを統合し、ソーティ間でパルス圧縮またはターゲット追跡カーネルを再設定します。より長いプログラムライフサイクルと迅速なフィールドアップグレードの需要が、ハイエンド浮動小数点デジタル信号処理装置の安定した置き換え市場を支えています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への(〜)%インパクト | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 先端ノードファウンドリーのボラティリティ | –0.6% | グローバル、アジアに集中 | 短期(2年以内) |

| バッテリー搭載機器における固定小数点対浮動小数点のトレードオフ | –0.4% | グローバル | 中期(2〜4年) |

| ライセンサブルコアのロイヤルティ上昇 | –0.3% | グローバル、新興市場でより高い | 中期(2〜4年) |

| 輸出規制 | –0.5% | 中国、ロシア、中東 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先端ノード(7nm以下)ファウンドリーにおけるサプライチェーンのボラティリティ

台湾および韓国の超最新鋭ファブの限られたプールは、定期的な地政学的・物流上の混乱に直面しています。キャパシティが逼迫すると、デジタル信号処理装置のリードタイムは40週を超えて延伸し、設計者は電力とパフォーマンスの目標を満たさない成熟プロセスへのリテープアウトを余儀なくされます。マルチファウンドリー戦略と適応性の高い物理設計キットを持つチップメーカーは、単一ソース・パートナーシップに縛られた競合他社よりも優れた保護を維持しています。

バッテリー駆動機器における固定小数点と浮動小数点精度の統合上のトレードオフ

ウェアラブル、ヒアラブル、およびIoTセンサーは、電力効率の高い固定小数点演算と浮動小数点の高い数値精度の間で選択しなければなりません。多項式カオス展開を用いた学術的研究は量子化ノイズをモデル化してビット長を適切なサイズに設定しますが、実装は依然として検証スケジュールに数週間を追加します。[4]M. RaoおよびN. N.,「固定小数点デジタル信号処理装置実装のためのビット長の推定」、MDPI Electronics、mdpi.comアルゴリズムがよりAI中心になるにつれ、多くのOEMは混合精度パイプラインが必要であることを認識し、IP選択とツールフローが複雑化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コア別:マルチコアの優位性は増大する並列ワークロードを反映

マルチコアデバイスは2025年の売上の64.30%を生み出し、デジタル信号処理装置市場規模の中で17億3,000万USDに相当し、5Gベースバンド、自動車レーダー、および産業用ビジョンにおけるそれらの不可欠な役割を強調しています。デジタル信号処理装置市場がこれらの部品を好むのは、タスクレベルの並列処理が複数の同種コアに自然にマッピングされ、リアルタイム制約下での決定論的レイテンシを可能にするためです。Texas InstrumentsのC66xファミリーは、8つの固定小数点・浮動小数点コアが統合されたマルチコアナビゲーターファブリックを活用してコピーオーバーヘッドを排除する方法を示しています。この構成のヘッドルームは、医用画像、モーター制御、およびSATCOM端末にまたがる製品ラインのバリアントをサポートします。

シングルコアおよびデュアルコアオプションは、スマートメーターなど深く組み込まれた価格に敏感なエンドノードで生き残っていますが、デジタル信号処理装置、CPU、およびAIアクセラレーターを融合したヘテロジニアスなマルチコアSoCが牽引力を得ています。2031年にかけての持続的な年平均成長率3.64%は、デジタル信号処理装置市場のマルチコアの割合が全体的な産業収益よりも速く拡大し続けることを意味します。オープンソースのツールチェーンが成熟するにつれ、マルチコアプログラミングの負担が軽減され、スケーラブルなタイルベースのファブリック、スクラッチパッドメモリ階層、およびコア間メッセージパッシングを優先するサプライヤーのロードマップが強化されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:アプリケーション固有ソリューションが差別化を加速

アプリケーション固有デジタル信号処理装置は2025年の売上の47.60%、つまりデジタル信号処理装置市場規模の12億8,000万USDを占めました。これは、焦点を絞った命令セットとアクセラレーターブロックがスマートフォン、基地局、およびインフォテインメントヘッドユニットでワット効率の高いパフォーマンスを提供するためです。その成長はBOM削減と基板スペース削減に対するOEMの要求と一致しています。Qualcommのモデム統合デジタル信号処理装置ブロックとAnalog DevicesのRF最適化コアはこの用途特化型アプローチを例示しています。

しかしながら、最も急速な拡大は、より広範なSoCプロジェクトに挿入されるライセンサブルな組み込みデジタル信号処理装置IPからもたらされます。年平均成長率4.02%で、このベクターはEDAベンダーとソフトIPハウスの全体的なアドレス可能なスライスを引き上げます。汎用ディスクリートデジタル信号処理装置は現在、長い製品ライフサイクルを重視する軍事、航空宇宙、および研究計測ニッチに向かっています。FPGAベースのハイブリッドは、中程度のボリューム顧客がASICリスクなしに再構成可能性を必要とするカスタマイズギャップを埋めています。

アーキテクチャ別:単一命令複数データが王座を維持し、超長命令語が成長でリード

単一命令複数データの実装は2025年の売上の51.85%を提供し、デジタル信号処理装置市場内の13億9,000万USDに相当します。ビームフォーミングやオーディオフィルタリングなど、1つの命令を長いデータベクターにわたってブロードキャストするワークロードで優れた性能を発揮します。コンパイラの成熟度、予測可能なレイテンシ、およびMACあたりの小さい面積が、新しいスキームに対して単一命令複数データを魅力的に保っています。

超長命令語デバイスは絶対的なドル規模では小さいものの、自動車知覚および産業分析における複雑な数学で年平均成長率4.21%で加速しています。SynopsysのARC VPX5は超長命令語制御と単一命令複数データデータパスを混合し、浮動小数点線形代数のための512ビットベクター演算を達成しています。このアプローチは、スーパースカラーCPUが直面する制御フローオーバーヘッドなしに命令レベルの並列処理を抽出します。新興のSIMTおよびヘテロジニアス命令フォーマットは研究プロトタイプに登場していますが、まだ収益の針を動かすには至っていません。

数値フォーマット別:固定小数点効率を維持し、浮動小数点精度が台頭

固定小数点プロセッサは2025年を54.90%のシェアで支配し、デジタル信号処理装置市場売上のおよそ14億8,000万USDに相当します。それらの低リーク乗算器と狭いデータパスは、イヤーバッド、タブレット、およびIoTゲートウェイの熱バジェットを抑制します。ツールチェーンは現在、飽和演算とスケーリングを自動化し、かつては固定小数点コーディングに特有であった開発者の負担を軽減しています。

しかしながら、浮動小数点SKUはより速い年平均成長率4.62%で進んでいます。IEEE-754準拠はオーバーフローガードレールを排除し、予知保全および医療超音波のためのMatlabからシリコンへのフローにおける生産性を高めます。SynopsysはVLIW/SIMD最適化融合が0.5 mW/MFLOP未満で単精度スループットを提供できることを確認しています。適応精度エンジンがカーネルごとにフォーマットを切り替え、エンドプロダクトがユースケースの要求に応じて省電力と精度を切り替えられるようにする、ハイブリッドな未来が迫っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:通信が中核を維持し、自動車が最速で急成長

通信システムは2025年の出荷量の39.65%、デジタル信号処理装置市場規模の10億7,000万USDを消費しました。マッシブMIMOアンテナ、フロントホール圧縮、およびオープンインターフェース仮想DUスタックは、サブミリ秒のスケジューリング期限を満たすためにマルチスレッドのデジタル信号処理装置アレイに大きく依存しています。オペレーターが5Gピコセルを高密度化し、6Gテラヘルツ試験を行うにつれて、プラットフォームの更新サイクルは3年間の窓に短縮され、繰り返しのシリコン需要が固定されます。

自動車の売上はレベル2+自律走行の普及に伴い最強の年平均成長率5.29%を記録しています。レーダーとカメラのアタッチレートはプレミアム車両1台あたり8センサーを超え、それぞれがデジタル信号処理装置で加速されたフュージョンハブにデータをストリーミングしています。デジタル信号処理装置産業はここで重要な役割を果たしており、欧州および日本のOEMが2027年モデルイヤーに向けて32 TOPSのヘテロジニアスSoCを揃えています。民生用電子機器、産業用オートメーション、航空宇宙、およびヘルスケアセクターが需要マップを完成させており、それぞれがスループット、電力、および認証の独自のブレンドに依存しています。

地域分析

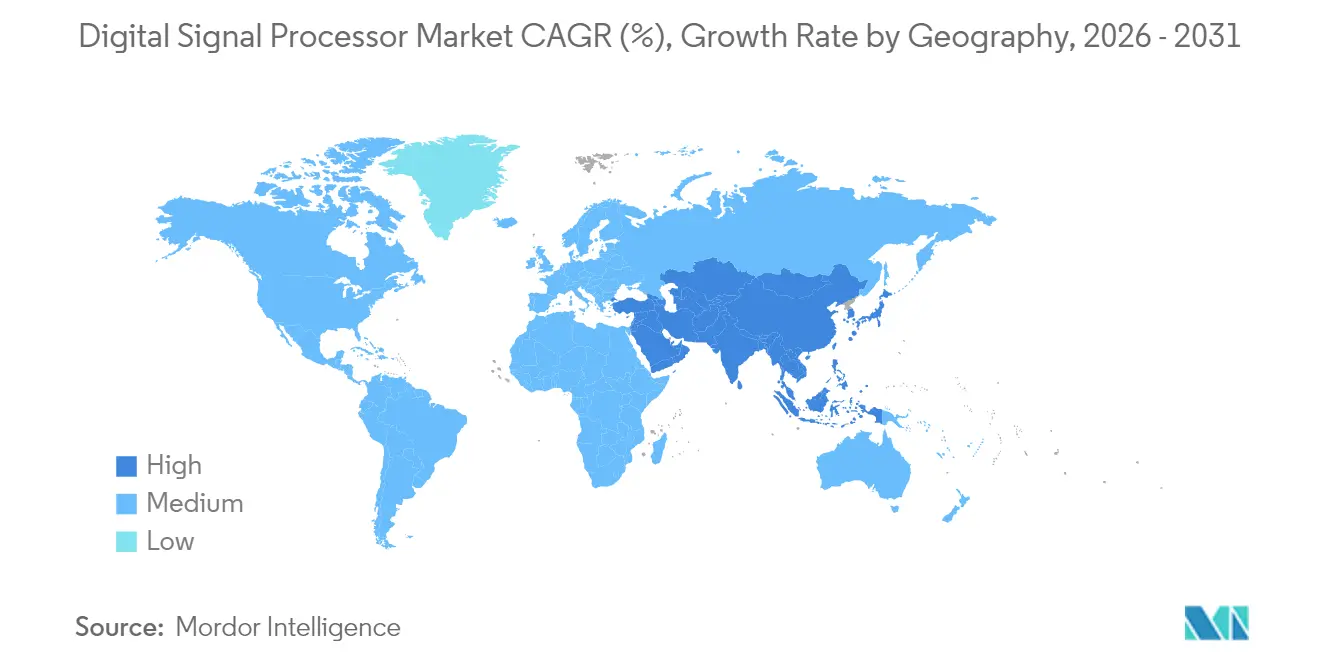

アジア太平洋地域は2025年の世界売上の48.20%を生み出し、グローバルデジタル信号処理装置市場のほぼ半分を占めています。中国だけで、その通信オペレーターが超高密度5Gグリッドを構築し、EVメーカーがレーダーおよびインフォテインメントプロセッサを車両に搭載するにつれて、ウェーハ需要の4分の1以上を押し上げています。韓国と日本は、先進メモリ、センサー、および自動車サプライチェーンを通じてさらなる需要を加えています。年平均成長率3.74%が地域を成長リーグのトップに維持し、その既設ファブキャパシティは先端ノード配分が逼迫した際に供給上の優位性を確保します。

北米は売上とR&D深度の両方で2位にランクされています。シリコンバレーのスタートアップとオースティンに拠点を置く既存企業は最先端のマルチコアアーキテクチャとニューラル・デジタル信号処理装置ハイブリッドを推進し、米国の防衛プロジェクトは耐放射線浮動小数点部品の安定した市場を保証しています。CHIPS・科学法に基づく連邦インセンティブが2027年までにオンラインになる予定の国内ファブ拡張を促進し、地元のデジタル信号処理装置メーカーのノード不足を緩和することが期待されています。

欧州はドイツおよびフランスの自動車メーカーからの堅調な需要と成長するマシンビジョンインテグレーターのコホートとともにトライアドを完成させています。IPCEI マイクロエレクトロニクスなどの地域イニシアチブは12インチウェーハのパイロットラインを支援し、アジアとの生産ギャップを縮小しています。一方、南米および中東・アフリカは新興のテールを構成しており、主に高スループットのデジタル信号処理装置ベースのモデムに依存する通信インフラの展開および衛星ブロードバンドゲートウェイに結びついています。

競合環境

上位5社—Texas Instruments、Analog Devices、Qualcomm、Intel、NXP—は2024年の世界売上の約65%を支配しており、中程度に集中した構造を示しています。Texas InstrumentsとAnalog Devicesはドメイン固有のポートフォリオの拡充を続け、自動車および産業用顧客を10年にわたるライフサイクルにわたって囲い込むリファレンスソフトウェアおよびアナログフロントエンドを提供しています。Qualcommはモデムの専門知識を活用してデジタル信号処理装置サブシステムをスマートフォンベースバンドに折り込み、Intelは通信DUを対象とするヘテロジニアスなx86プラットフォーム内に信号処理コアをバンドルしています。

AIの推論が古典的なデジタル信号処理装置の境界を曖昧にするところで競争が激化しています。Cadenceはライセンサブルなテンシリカコアをドロップインのニューラルアクセラレーターとして促進し、ソフトIPが急速に進化するAIモデルにおける陳腐化を回避すると主張しています。Retymのようなスタートアップは、x86/ARMの覇権の外側のアーキテクチャ革新に賭けて、センサーエッジでの超低電力推論を標的としベンチャー資金を引き付けています。差別化要因は現在、生のMAC数ではなく、コンパイラツールチェーン、モデル圧縮ライブラリ、およびエンドツーエンドのセキュリティを中心に集まっています。

戦略的パートナーシップは、MaxLinearとMarvellの両社がAIデータセンターの相互接続を供給するための1.6 Tbit/s PAM4デバイスを発表した光デジタル信号処理装置ロードマップにわたっており、センサーフュージョンの覇権をかけてAMDのVersal AI Edge Gen 2が主張を行う自動車AIコンピューティングにも及んでいます。サプライヤーはまた、ファームウェア収益を固定するために暗号化されたオーバーザエアアップデートフレームワークをバンドルしています。後発参入者にとって、ホワイトスペースの機会は混合信号センサーハブおよび医療イメージング分野に存在し、これらの市場はゼネラリストのメガキャップによってまだ十分にサービスされていません。

デジタル信号処理装置産業リーダー

Texas Instruments Inc.

Intel Corporation

Analog Devices Inc.

Infineon Technologies AG

NXP Semiconductors N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:MaxLinearは、Samsung CMOSで製造され、モジュールあたり25W未満で動作するAI/ML光リンクに最適化された低電力1.6T PAM4デバイスであるRushmore デジタル信号処理装置を発表しました。

- 2025年4月:Marvell TechnologyはアクティブエレクトリカルケーブルI向けの初の1.6T PAM4デジタル信号処理装置を発売し、クラウドAIの帯域幅需要を満たすために3M、Amphenol、Luxshare-Techと協力しました。

- 2025年3月:Cadenceは、30%以上の面積節約と20%の低電力化を達成し、NPUとシームレスに連携するテンシリカ NeuroEdge 130 AIコプロセッサを発表しました。

- 2025年3月:Ericssonは Cat-B ULPIフロントホールインターフェース仕様を発表し、2024年を開始として全RANポートフォリオを同標準に移行することを公約しました。

- 2025年1月:DSP plcはOracle中心のインフラストラクチャ提供を強化するために英国パートナーのAcardiaを買収しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、デジタル・シグナル・プロセッサー(DSP)市場を、民生用、産業用、自動車用、電気通信用、防衛用電子機器において、実世界の信号を調整、圧縮、分析する高速数学ルーチンを実行することを目的として内部アーキテクチャが構築された、新規に製造された集積回路またはライセンス可能なIPコアのすべてと定義している。

スコープ除外:限定的なDSP命令を組み込んだだけのディスクリート・グラフィックス・プロセッサーや汎用CPUは、カウント対象外としている。

セグメンテーションの概要

- コア別

- シングルコア

- デュアルコア

- マルチコア

- 製品タイプ別

- 汎用スタンドアロン・デジタル信号処理装置

- アプリケーション固有デジタル信号処理装置(ASSP/ASIP)

- 組み込みデジタル信号処理装置IPコア

- FPGAおよびSoCベースのハイブリッドデジタル信号処理装置

- アーキテクチャ別

- SIMD(単一命令複数データ)

- VLIW(超長命令語)

- SIMTおよびベクターデジタル信号処理装置

- MLIWおよび新型ヘテロジニアス設計

- 数値フォーマット別

- 固定小数点

- 浮動小数点

- 混合・適応精度

- エンドユーザー産業別

- 通信

- セルラーインフラストラクチャ(4G/5G、オープンRAN)

- データセンターおよびクラウドエッジ

- VoIPおよびIPビデオ

- 自動車

- ADASおよび自律走行

- 車載インフォテインメント

- 民生用電子機器

- スマートフォンおよびタブレット

- ヒアラブル・ウェアラブル

- スマートTVおよびセットトップボックス

- 産業

- モーター制御およびドライブ

- マシンビジョンおよびロボティクス

- スマートグリッドおよびエネルギー

- 航空宇宙・防衛

- レーダーおよび電子戦システム

- 衛星および宇宙電子機器

- ヘルスケア

- 医療イメージング

- 患者モニタリングおよび診断

- 通信

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- その他の南米

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、欧州、中国、ASEANのファウンドリーアカウントマネージャー、自動車業界のTier1エレクトロニクスアーキテクト、スマートフォンのODM調達責任者、地域ディストリビューター責任者と構造的な通話を行います。これらの会話により、実際のASPの動き、ノードの移行スケジュール、在庫の変動が明らかになり、デスクワークから得られた仮定が検証されます。

デスクリサーチ

パブリックドメインのベンチマーク、半導体産業協会の出力表、米国国際貿易委員会のHSレベルの出荷データ、OECDのブロードバンドと5Gの展開、EDGARに収容されたファイルから始め、日本電子情報技術産業協会のような業界団体から補足する。技術的な洞察は、マルチコアDSP設計に関するIEEE Xploreの論文から得ている。企業の売上高を絞り込むため、D&B Hooversに問い合わせ、Dow Jones Factivaでプレスリリースを精査している。このリストは例示であり、レビューした各変数にはさらに多くの情報源がある。

マーケット・サイジングと予測

生産・取引主導のトップダウン・モデルは、グローバル・ウェハー・スタートをパッケージDSPユニットに変換し、地域固有の歩留まりを適用し、ライブASPカーブを掛け合わせます。サプライヤーのロールアップとサンプル契約価格は、合計がロックされる前にボトムアップのクロスチェックを行います。主なインプットには、スマートフォンのDSP装着率、5G基地局の構築数、車載用ADAS ECUの普及率、平均ダイサイズ縮小係数、ファウンドリ稼働率が含まれる。ARIMAオーバーレイと組み合わせた多変量回帰は、各ドライバーを前方に予測し、シナリオ分析はAIエッジワークロードからの上昇をテストします。

データ検証と更新サイクル

アウトプットは、自動バリアンス・スキャン、ピア・アナリストのサインオフ、シニア・レビュー・ボードの3層のレビューを通過します。数値は毎年更新され、マテリアル・ファブの停止、ポリシーの変更、または大規模な設計の勝利によって中間的な改訂が行われるため、顧客は常に最新の検証を受けた見解を得ることができる。

モルドールのデジタル・シグナル・プロセッサーのベースライン・コマンドの信頼性

公表されている見積もりは、企業が異なる製品分類を選択し、異なるASPラダーを適用し、または不均等な周期で更新するため、しばしば乖離する。

この市場の主なギャップドライバーには、組み込みDSP IPロイヤリティのカウントの有無、音声アシスタントデバイスの分類方法、予測に織り込まれた3nmコストダウンの積極性などがあります。Mordorは、検証済みの生産データに軸足を置き、12ヶ月ごとに更新することで、これらの誤差要因を最小限に抑えています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 26.9億米ドル(2025年) | モルドール・インテリジェンス | |

| 10.10億米ドル(2024年) | グローバル・コンサルタンシーA | DSPブロックを搭載した汎用マイクロコントローラ、旧ASPベンチマークをカウント |

| 149億9,900万米ドル(2024年) | 業界誌B | レガシー・オーディオ・コーデックからのロイヤリティ・ストリームを含む。 |

| 193.6億米ドル(2024年) | 業界団体C | パッケージ・チップとライセンス供与されたIPが混在、先端ノードの歩留まり調整なし |

この比較を総合すると、スコープクリープと価格設定の近道を取り除いた場合、モルドールは測定可能な生産実態と再現可能なステップに基づいた、バランスの取れた透明性の高いベースラインを提供することがわかる。

レポートで回答される主要な質問

2026年から2031年にかけてデジタル信号処理装置市場の成長を牽引する要因は何ですか?

5G オープンRAN展開からの需要、自動車ADASセンサーフュージョンのニーズ、クラウドネイティブ無線アクセスネットワーク、およびエッジベースのマシンビジョンのアップグレードが、デジタル信号処理装置市場を年平均成長率3.10%で拡大させる主要な力です。

2026年のデジタル信号処理装置市場の規模はどのくらいで、2031年までにどの程度の価値に達しますか?

デジタル信号処理装置市場は2026年に27億7,000万USDと評価され、2031年までに32億3,000万USDに達する見込みです。

現在、どの地域がデジタル信号処理装置市場をリードしていますか?

アジア太平洋地域が世界売上の48.20%を保持し、最速の地域年平均成長率3.74%を記録しており、デジタル信号処理装置市場ランキングのトップに確固として位置しています。

デジタル信号処理装置市場においてマルチコアデバイスが非常に優位な理由は何ですか?

5Gベースバンド、レーダー、および産業用ビジョンにおける並列ワークロードがマルチコアアーキテクチャに効率的にマッピングされ、これらの部品はデジタル信号処理装置市場の64.30%を占め、年平均成長率3.64%を維持しています。

浮動小数点の採用はデジタル信号処理装置市場にどのような影響を与えますか?

高まるAIおよび高精度ワークロードが浮動小数点出荷量を年平均成長率4.62%で押し上げており、ベンダーはデジタル信号処理装置市場内のアドレス可能な機会を拡大する混合精度エンジンの追加へと誘導しています。

デジタル信号処理装置市場の主要プレーヤーは誰で、市場はどれほど集中していますか?

Texas Instruments、Analog Devices、Qualcomm、Intel、NXPが合計でデジタル信号処理装置市場の約64.20%を支配しており、中程度に集中した競合環境を示しています。

最終更新日: