G.Fastチップセット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

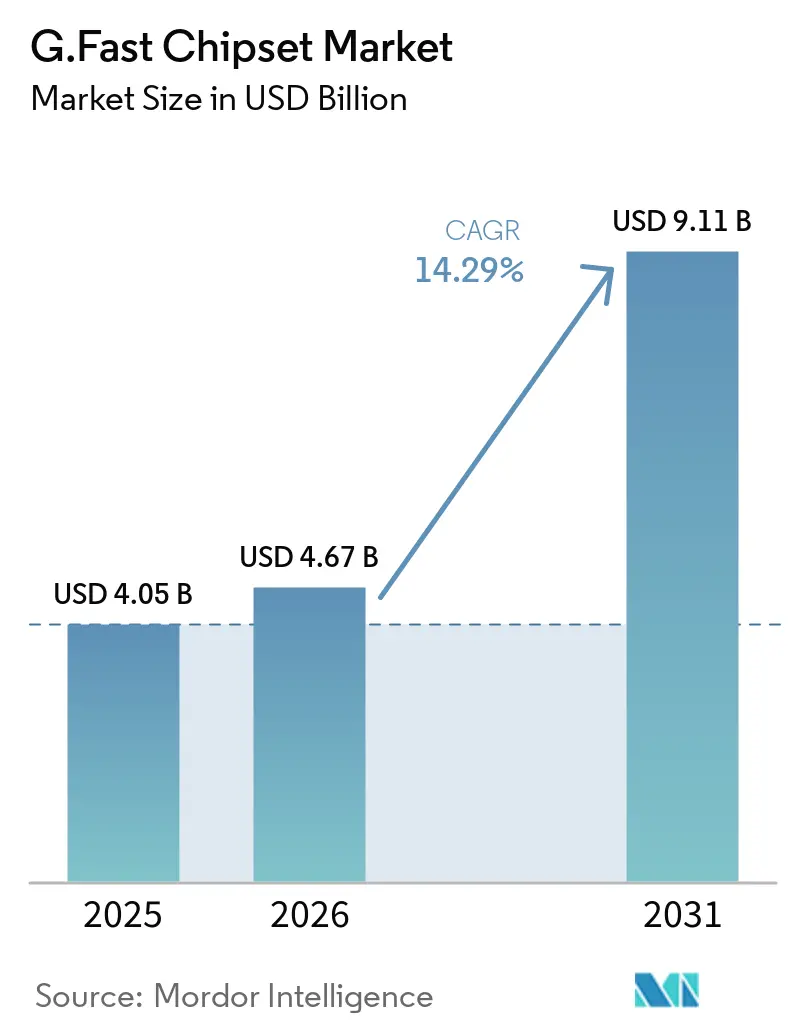

| 市場規模 (2026) | 4.67 十億米ドル |

| 市場規模 (2031) | 9.11 十億米ドル |

| 成長率 (2026 - 2031) | 14.29% CAGR |

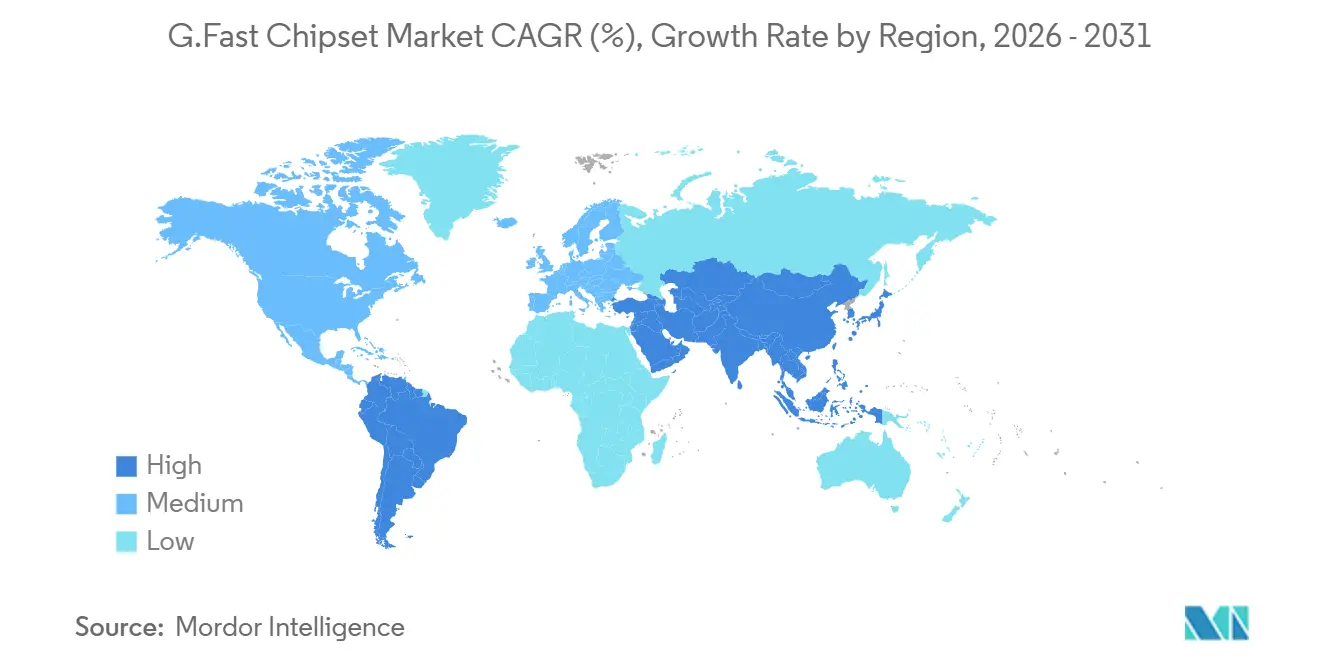

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるG.Fastチップセット市場分析

G.fastチップセット市場規模は、2025年の40億5,000万米ドルから2026年には46億7,000万米ドルに拡大し、2031年には91億1,000万米ドルに達する見込みで、2026年から2031年にかけて14.29%のCAGRで成長すると予測されています。ハイブリッドファイバー・銅線アーキテクチャに対する通信事業者の旺盛な需要が、特に既存のツイストペア資産を収益化できる地域において、需要を堅調に維持しています。配電点ユニットが現在の展開において主流となっているのは、加入者宅内の配線を回避できるためであり、統合ベクタリングエンジンやリバースパワーフィードコントローラーなどのシリコン技術の進歩が総所有コストを低減しています。また、この技術は迅速なサービス開通を評価する公的ブロードバンド補助金の恩恵を受けるとともに、短いループ上で対称ギガビット性能を実現する高周波数424 MHz G.mgfastプロファイルの登場からも恩恵を受けています。しかし、光ファイバー・ツー・ザ・ホームおよびDOCSIS 4.0との競争圧力により、ベンダーは低消費電力で高度に統合された拡張機能セットを備えたチップセットを提供するため、14ナノメートルから10ナノメートルのプロセスノードへの移行を迫られています。

主要レポートのポイント

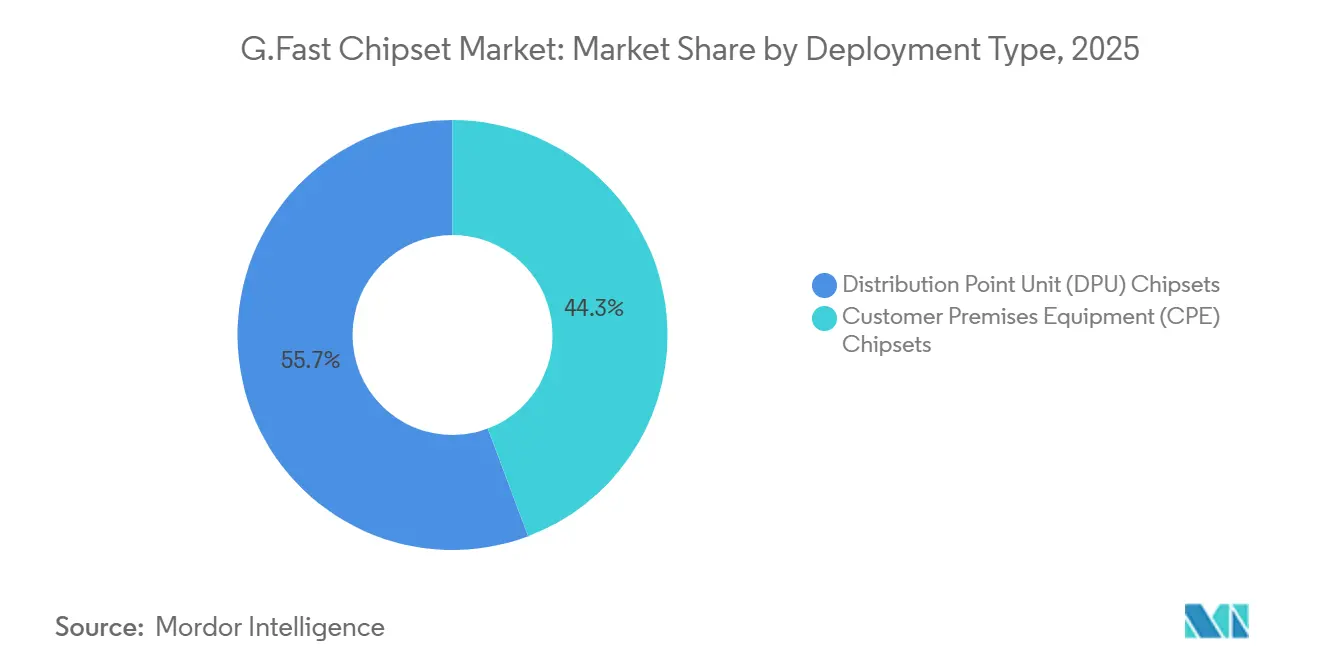

- 展開タイプ別では、配電点ユニットチップセットが2025年のG.fastチップセット市場シェアの55.74%を占めてトップとなり、宅内機器チップセットは2031年にかけて15.11%のCAGRで拡大する見込みです。

- 周波数プロファイル別では、212 MHzバリアントが2025年の収益の46.29%を占め、424 MHz G.mgfastプロファイルは2031年にかけて14.67%のCAGRで最も高い成長を記録すると予測されています。

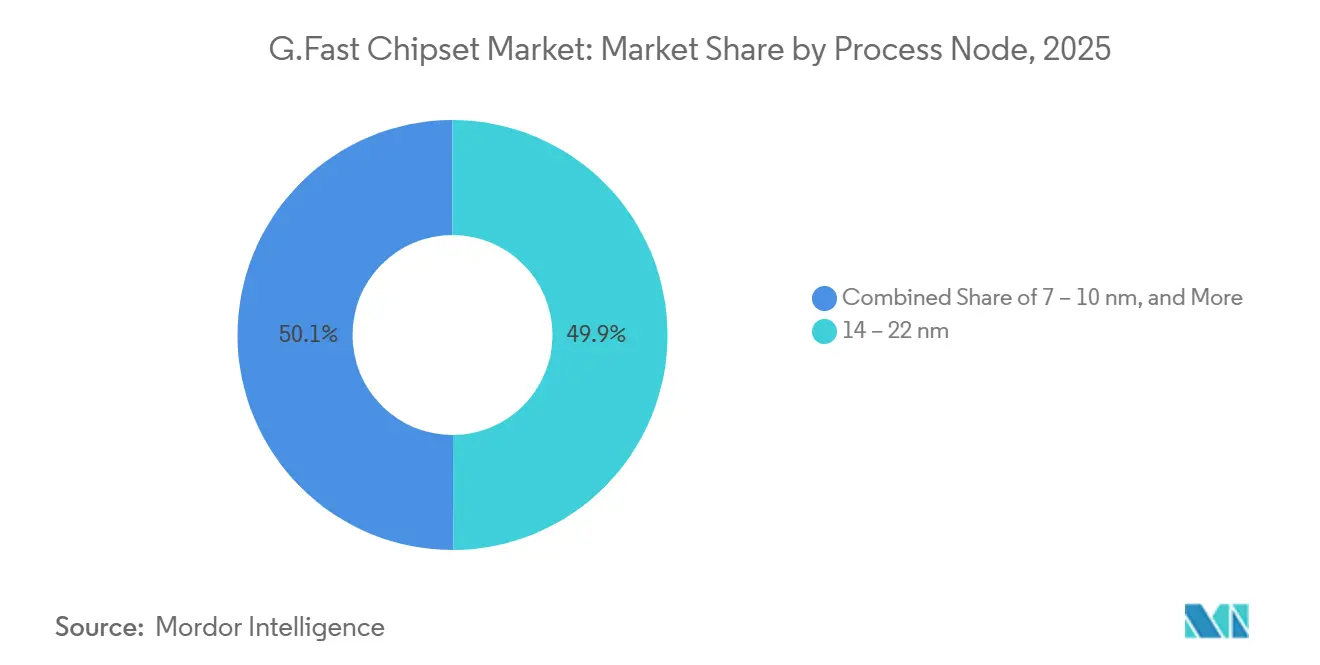

- プロセスノード別では、14~22ナノメートル設計が2025年のG.fastチップセット市場規模の49.94%のシェアを保持し、7~10ナノメートルデバイスは2026年から2031年にかけて14.53%のCAGRを記録する見込みです。

- 最終用途アプリケーション別では、集合住宅ブロードバンドが2025年の収益の42.63%を占め、スモールセルおよびWi-Fiオフロードバックホールは2031年にかけて14.91%のCAGRを記録すると予測されています。

- 地域別では、アジア太平洋地域が2025年のグローバル収益の34.11%を占め、中東・アフリカ地域が2026年から2031年にかけて14.78%のCAGRで最も速い地域拡大を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

G.Fastチップセット市場のドライバー影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ティア1事業者による光ファイバー・ツー・ザ・配電点(FTTdp)展開の加速 | +3.2% | ヨーロッパ、東アジア | 中期(2~4年) |

| 国家ギガビットブロードバンド補助金プログラム | +2.8% | ヨーロッパ、東アジア | 中期(2~4年) |

| ベクタリングおよびシングルエンドライン試験(SELT)のシリコンレベル統合 | +2.5% | グローバル | 長期(4年以上) |

| マイクロDPUを実現するコスト効率の高いリバースパワーフィード設計 | +2.1% | ヨーロッパ、アジア太平洋 | 短期(2年以内) |

| G.mgfast(424 MHz)プロファイルの採用拡大 | +2.0% | アジア太平洋、中東・アフリカ、ヨーロッパ | 中期(2~4年) |

| 旧Intel/Lantiqポートフォリオの純粋アクセスシリコンサプライヤーへの移行 | +1.7% | 北米、ヨーロッパ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ティア1事業者による光ファイバー・ツー・ザ・配電点展開の加速

ヨーロッパおよび東アジアの既存通信事業者は、加入者宅内に立ち入ることなくギガビットサービスを提供するため、光ファイバー・ツー・ザ・配電点(FTTdp)の展開を強化しています。ドイツは2026年1月に、ファイバーを街路キャビネットまでのみ延伸しつつ最後の100~300メートルにG.fastを活用する536件のブロードバンドプロジェクトに対し、18億ユーロ(19億8,000万米ドル)の予算を計上しました。[1]連邦デジタル交通省、「ギガビット助成:新たな18億ユーロ公募」、bundesregierung.de 英国のプロジェクト・ギガビットは1拠点あたり最大4,500ポンド(5,625米ドル)のバウチャー補助金を含み、農村部へのマイクロ配電点ユニット展開を事業者に促しています。ファイバー普及率89%の韓国は100 Mbpsをユニバーサルサービスとして位置づけ、6G研究に6,250億ウォン(4億7,000万米ドル)を投入していますが、再配線コストが高い旧式の集合住宅ではG.fastを引き続き活用しています。2025年11月から完全適用となった欧州連合のギガビットインフラ法の下での簡素化された土木工事規則は、展開期間をさらに短縮しています。これらの政策シグナルは回収期間を短縮し、G.fastチップセットへの投資を暫定的な容量ソリューションとして魅力的なものにしています。

ヨーロッパおよび東アジアにおける国家ギガビットブロードバンド補助金

光ファイバー・ツー・ザ・ホームの経済性が困難な場合、公的資金調達メカニズムがハイブリッドファイバー・銅線プロジェクトを加速させます。欧州委員会のコネクティング・ヨーロッパ・ブロードバンド・ファンドは次世代アクセスに4億2,000万ユーロを充当しており、英国のバウチャーやドイツの2015年以降の累計210億ユーロ(231億米ドル)のブロードバンド支出などの国家プログラムを補完しています。日本のデジタル田園都市構想は2027年までに99.9%のファイバーカバレッジを目標としていますが、農村部の旧式銅線はG.fastの橋渡し技術としての需要を維持しています。これらの補助金は市場投入速度を重視しており、通信事業者は数ヶ月ではなく数日で設置可能な配電点ユニットを展開するよう促されています。

ベクタリングおよびシングルエンドライン試験のシリコン統合

ベンダーは現在、14ナノメートルから10ナノメートルノードで製造されたモノリシックシステム・オン・チップ設計に、ベクタリングエンジン、エコーキャンセレーションブロック、およびシングルエンドライン試験を組み込んでいます。BroadcomのBCM65550ベクタープロセッサはBCM63158宅内機器SoCと組み合わせることで、前世代のディスクリートソリューションと比較して消費電力を約25%低減しながら対称ギガビットスループットを実現します。統合された診断機能によりリモートループ資格確認が可能となり、現地作業を削減して予防保全をサポートします。これにより銅線設備の寿命が延長され、特にツイストペアネットワークの多くが2000年以降にアップグレードされたヨーロッパで効果的です。これらのアーキテクチャの進歩は、既存ループの減衰が低いシナリオにおけるG.fastチップセット市場のコスト優位性を強化しています。

マイクロDPUを実現するコスト効率の高いリバースパワーフィード設計

リバースパワーフィードにより、配電点ユニットは宅内機器から電力を引き出すことができ、路上キャビネットへの電力網接続が不要になります。第3世代シリコンは総消費電力を10ワット未満に抑え、商用電源のない電柱や建物の地下室への設置を可能にします。[2]国際電気通信連合、「リバースパワーフィード技術レポート」、itu.int 迅速な開通時間により、電気許可の取得がプロジェクトを遅延させる可能性のある高密度アジア都市において、事業者は収益上の優位性を得られます。さらに、リバースパワーフィードはモジュール式フィールドスワップ設計をサポートし、平均修復時間を短縮してサービスレベル契約の下で追跡されるサービス品質指標を改善します。

G.Fastチップセット市場の抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高密度都市圏における光ファイバー・ツー・ザ・ホーム(FTTH)の急速なオーバービルド | −2.5% | 北米、ヨーロッパ、ティア1アジア太平洋都市 | 短期(2年以内) |

| 宅内機器(CPE)の低い接続率 | −1.8% | 北米 | 中期(2~4年) |

| 新規住宅開発におけるブロードバンド適格銅線ペアの利用可能性の縮小 | −1.5% | グローバル | 長期(4年以上) |

| 10ギガビット受動光ネットワーク(10G-PON)の文脈における424 MHz以降の不確実な技術ロードマップ | −1.3% | 北米、ヨーロッパ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高密度都市圏における光ファイバー・ツー・ザ・ホームの急速なオーバービルド

北米およびヨーロッパの通信事業者は、銅線を完全に迂回する受動光ネットワークに多額の投資を行っています。Verizonは2024年から2027年にかけて追加で340万拠点をカバーするために200億米ドルを投じることを約束し、AT&Tは2025年末までに3,000万ファイバー拠点に到達するために年間20億米ドルを配分しています。英国でも同様の勢いがあり、全国ギガビットカバレッジは2025年半ばに78%に達しました。[3]Ofcom、「プロジェクト・ギガビット・バウチャー」、ofcom.org.uk 事業者が高密度な加入者基盤にわたってファイバーの設備投資を償却するにつれ、G.fastの競争力は低下し、チップ需要は暫定的なアップグレードや特殊なバックホールアプリケーションに限定されます。NokiaやHuaweiなどの機器ベンダーはすでに10ギガビット受動光ネットワークシステムを出荷しており、性能への期待を高め、銅線ベースの価値提案を侵食しています。

北米における宅内機器の低い接続率

米国およびカナダの消費者は、映像・モバイルサービスとバンドルされたDOCSIS 3.1またはフルファイバーパッケージをむ傾向があります。ケーブル大手のCharter SpectrumとComcast Xfinityはそれぞれ3,200万人以上のブロードバンド顧客にサービスを提供しており、G.fastベースのサービスを凌駕しています。MaxLinearは2025年第3四半期のブロードバンド収益が5,800万米ドルであったことを開示し、事業者がスタンドアロンのG.fastモデムよりも受動光ネットワークおよびDOCSISゲートウェイをますます好むようになっていると指摘しました。魅力的な補助金モデルがなければ、通信事業者は宅内機器コストの負担を躊躇し、接続率を低く抑え、チップセット出荷量を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

G.Fastチップセット市場セグメント分析

展開タイプ別:

配電点ユニットが資本効率を牽引配電点ユニットシリコンは2025年の収益の55.74%を占め、街路キャビネット、地下室、または電柱にアクティブ電子機器を集中させることの魅力を示しています。事業者がこのアーキテクチャを好む理由は、リバースパワーフィードにより現地電力が不要となり、統合ベクタリングエンジンが複数の加入者ループ間のクロストークを最小化するためです。その結果、現地設置時間が短縮され、ネットワーク運用が合理化されます。宅内機器カテゴリは2031年にかけて15.11%のCAGRが見込まれており、レガシーDSLモデムからG.fastデバイスへのアップグレードサイクルや、新しいハードウェアを必要とする212 MHzから424 MHzプロファイルへの移行によって押し上げられています。BroadcomのBCM63158などの主要なシステム・オン・チップ製品は、クアッドコア処理とマルチギガビットイーサネットポートを統合し、相手先ブランド製造業者の部品表コストを削減しています。

事業者が配電点ユニットを将来性があると見なすのは、ソフトウェアアップデートにより路上機器を変更することなく高い周波数や新しい診断機能を解放できるためです。逆に、特に北米での宅内機器採用の遅れは、エンドユーザーがサービスアップグレードを断った場合に在庫負担を生じさせます。ヨーロッパおよびアジアの通信事業者は、ハードウェアをサービス契約とバンドルすることでこのリスクを軽減し、接続率を高めています。全体として、集中型インテリジェンスと宅内レベルの更新サイクルのバランスが、G.fastチップセット市場の両セグメントにわたる近期の収益成長を形成しています。

周波数プロファイル別:

212 MHzの成熟と424 MHzの野望2025年の市場シェア46.29%を占める212 MHzプロファイルは、実証済みのリーチと確立された運用ツールセットを評価するティア1既存事業者にとって主力製品であり続けています。しかし、424 MHz G.mgfastプロファイルは使用可能なスペクトルを2倍にし、短い銅線ループ上で対称ギガビット層を実現するため、集合住宅配電やスモールセルバックホールに魅力的であり、14.67%のCAGRを記録すると予測されています。Sckipioなどのベンダーは424 MHzシリコンに特化し、後方互換性の重要性が低いグリーンフィールド展開をターゲットにしています。

ループ長が150~200メートルを超える場合や、減衰リスクがサービス品質を損なう恐れがある場合、事業者は依然として212 MHzを選択します。シリコンロードマップには現在、424 MHzのリーチを延長する高度なエコーキャンセレーションモジュールが含まれており、性能差を縮小して対応可能なシナリオを拡大しています。ブロードバンドフォーラムのTR-507仕様に続く規制の明確化により相互運用性が確保され、高周波数チップセットの採用がさらに加速しています。

プロセスノード別:

先進ノードへの移行が加速14~22ナノメートルノードで製造されたチップセットが2025年の収益の49.94%を占め、性能とウェハーコストの最適なバランスを反映しています。ファウンドリーは10ナノメートルおよび7ナノメートルプロセスへの生産能力移行を進めており、これらの先進ノードにおけるG.fastチップセット市場規模は2031年にかけて14.53%のCAGRで成長すると予測されています。微細化により、ベンダーはニューラルプロセッシングエンジン、セキュアブート、およびハードウェアテレメトリを単一ダイに統合でき、基板面積と消費電力を削減できます。BroadcomがCES 2026で発表したBCM4918アクセラレーテッドプロセッシングユニットは、Armv8コア、AIアクセラレーター、および暗号化エンジンを1チップに集積し、この統合シフトを象徴しています。

28ナノメートルのレガシー設計はコスト重視の地域で継続していますが、ファブが高マージンセグメントへラインを再配分するにつれて供給制約に直面しています。事業者は調達基準においてビット当たりの消費電力閾値を設定するようになっており、事実上サプライヤーに先進ノードの採用を強いています。その結果生じる性能向上は、すでに10ナノメートル未満のプロセスを活用しているDOCSISおよび受動光ネットワークシリコンに対するG.fastの競争的地位を強化しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途アプリケーション別:

集合住宅が主導し5Gスモールセルバックホールが加速集合住宅展開は2025年の収益の42.63%を占め、既存の建物内配線を活用してファイバー・ツー・ザ・アパートメント工事の混乱を回避しています。このアプローチは、建物オーナーが迅速かつ低コストのブロードバンドアップグレードを求めるアジア太平洋、中東・アフリカ、およびヨーロッパの一部の高層建築密集市場で共感を呼んでいます。スモールセルおよびWi-Fiオフロードバックホールは、クロサイトと分散アンテナ間の低遅延リンクを必要とする5G高密度化に牽引され、14.91%のCAGRで加速すると予測されています。銅線ペアがすでに街灯柱や設備室のパッチパネルに到達している場合、G.fastはファイバートレンチングコストの何分の一かでギガビット性能を提供します。

一戸建て路上展開は、土木工事の制約がファイバープロジェクトを妨げる農村部や歴史的地区では依然として重要ですが、グリーンフィールド住宅がファイバー対応規格を採用するにつれて成長は鈍化しています。産業用モノのインターネットのユースケースは継続していますが、多くの公益事業者はプライベート光ファイバーまたは無線ネットワークを好んでいます。全体として、都市化の進展と5G高密度化が、高スループットシリコンで短い銅線ループを収益化するアプリケーションへのシフトを強化しています。

地域分析

アジア太平洋地域のG.Fastチップセット市場

アジア太平洋地域は2025年に34.11%の収益シェアで市場をリードしました。韓国の89%というファイバー普及率により、銅線の使用は主に古いアパートブロックに限定されていますが、通信事業者は依然として費用のかかる室内配線工事を避けるために地下室でG.fastを展開しています。中国は2025年に5,000万ポート以上のファイバー・トゥ・ザ・ホームを追加しましたが、レガシーケーブルを持地方都市では引き続き段階的な容量アップグレードが必要であり、ユニット需要を維持しています。日本は2027年までにほぼ全域でのファイバー化を目指していますが、地方の都道府県では暫定的なG.fast展開に十分な銅線設備の品質が維持されています。地域の補助金制度は迅速なサービス開通を一貫して支援しており、ファイバーがすべての玄関先に届くまでの橋渡し技術として同技術を魅力的なものにしています。

欧州のG.Fastチップセット市場

欧州は、ドイツの2026年1月における18億ユーロ(19.8億米ドル)のブロードバンド予算配分、および英国の50億ポンド(62.5億米ドル)のプロジェクト・ギガビット基金を背景に、引き続き重要な地域であり続けています。これらのプログラムは、土木工事のリードタイムが長く、ギガビット目標の達成が困難な農村部において、ファイバー・トゥ・ザ・ディストリビューション・ポイントの大規模な設置を促進しています。ただし、主要都市部におけるファイバー・トゥ・ザ・ホームの積極的な展開が、都市部のアドレス可能な市場空間を圧迫しています。欧連合のギガビット・インフラストラクチャー法は許認可手続きを迅速化し、ファイバーおよびハイブリッドの展開を加速させる一方で、都市中心部における長期的なG.fast需要に下押し圧力をかけています。

南北アメリカおよびMEAのG.Fastチップセット市場

中東・アフリカ地域は、2026年から2031年にかけて14.78%のCAGRで最も急速な成長を遂げると予測されています。湾岸協力会議(GCC)の通信事業者は、2026年1月のUAEにおける400ギガビットEMIXコアアップグレードを含む大規模データセンター拡張期間中の迅速なスモールセルバックホールおよびファイバー・銅線混合接続にG.fastを活用しています。急速に都市化が進む都市における集合住宅もまた、424 MHzシリコンへの需要を刺激しています。北米では最も顕著な逆風が生じており、ベライゾンおよびAT&Tにおける大規模なファイバー設備投資のコミットメントと、ケーブル事業者によるDOCSIS 4.0アップグレードが相まって、G.fastの普及を一時的なサービス開通やレガシー集合住宅の改修といったニッチな用途に限定しています。湾岸諸国以外の南米およびアフリカは、適格な銅線インフラの不足と固定無線アクセスの普及により、依然として大部分が未開拓のままとなっています。

競合状況

Broadcom、MaxLinear、およびQualcommは、DSLモデム、ベクタリングエンジン、リバースパワーフィードコントローラー、およびアプリケーションプロセッサを統合した14ナノメートルから10ナノメートルのシステム・オン・チッププラットフォームを活用し、設計受注の大部分を共同で支配しています。MaxLinearの2020年のIntelのホームゲートウェイプラットフォーム部門の買収により2,000以上のブロードバンド特許が追加され、ヨーロッパおよび北米の既存事業者との関係が深まりましたが、同社は受動光ネットワークへのシフトの中で2025年第3四半期のブロードバンド収益がわずか5,800万米ドルであったと報告しました。BroadcomのBCM4918はCES 2026で発表され、Armv8 CPUコア、AI推論エンジン、および暗号化アクセラレーターを統合し、有線・無線トラフィックの同時オフロードを必要とするエッジコンピューティングユースケースに向けて同社を位置づけています。

Sckipioは新興市場のグリーンフィールド展開をターゲットとした424 MHz G.mgfastシリコンに特化し、事業者が後方互換性よりもスペクトル効率を優先するという見方に賭けています。MediaTekはMWC 2026で5G-AモジュールとWi-Fi 8チップを組み合わせた宅内機器リファレンスデザインを発表し、固定無線アクセスとG.fastゲートウェイの潜在的な融合を示唆しました。競争上の差別化は現在、より深い統合に依存しており、ベンダーはデジタルプリディストーション、ハードウェアテレメトリ、およびオンデバイスAIを組み込んで運用コストを削減し、予防保全を強化しています。ブロードバンドフォーラム標準、特にTR-507によって推進される相互運用性はロックインを低減し、電力効率と機能の豊富さを中心にイノベーションを行うサプライヤーへの圧力を高めています。

スモールセルバックホールおよび建物内マルチテナント配電は、既存の受動光ネットワークやケーブルプラットフォームを置き換えることなく新規参入者がシェアを獲得できるホワイトスペースの機会を提供しています。事業者が1枚の基板上で銅線、ファイバー、Wi-Fi 8および5G終端をサポートする統合シリコンを求めるにつれ、10ナノメートル未満のノードでヘテロジニアスコンピューティングを提供できるチップセットメーカーが戦略的優位性を享受しています。全体として、市場は中程度の集中度を示していますが、継続的なプロセスノード移行とアプリケーションの多様化により、チャレンジャーが台頭する余地があります。

G.Fastチップセット産業リーダー

Broadcom Inc.

MaxLinear, Inc.

MediaTek Inc.

Sckipio Technologies Ltd.

Triductor Technology (Suzhou) Co., Ltd.

- *免責事項:主要選手の並び順不同

本レポートで取り上げたG.Fastチップセット市場の企業

- Sckipio Technologies Ltd.

- MaxLinear, Inc.

- Broadcom Inc.

- Qualcomm Technologies, Inc.

- MediaTek Inc.

- Hisilicon Technologies Co., Ltd.

- Triductor Technology (Suzhou) Co., Ltd.

- Metanoia Communications Inc.

- Realtek Semiconductor Corporation

- Marvell Technology, Inc.

- Renesas Electronics Corporation

- Microchip Technology Inc.

- NXP Semiconductors N.V.

- DZS Inc.

- Calix, Inc.

- Zyxel Communications Corp.

- Adtran, Inc.

- Proscend Communications Inc.

- Versatek, LLC

G.Fastチップセット市場における最近の業界動向

- 2026年3月:MediaTekとFibocomは、高密度宅内機器向けに5G-AとWi-Fi 8を組み合わせた固定無線アクセスプラットフォームを発表しました。

- 2026年3月:MediaTekとFibocomは、高密度宅内機器向けに5G-AとWi-Fi 8を組み合わせた固定無線アクセスプラットフォームを発表しました。

- 2026年2月:アラブ首長国連邦は、UAE、イラク、トルコを接続する7億米ドルのWorldLink海底ケーブルプロジェクトに参加し、地域のデータ転送の耐障害性を強化しました。

- 2026年1月:e& UAEはEMIX IPトランジットプラットフォームを400 Gbpsにアップグレードし、より迅速なプロビジョニングのためにAI駆動のネットワーク自動化を組み込みました。

グローバルG.Fastチップセット市場レポートの範囲

G.fastチップセット市場は、既存の銅製電話線上で超高速ブロードバンドアクセスを実現するためにG.fast技術(先進のDSL規格)を利用した半導体ソリューションに特化した産業セグメントに関するものです。これらのチップセットは、高度な変調技術と動的スペクトル管理を採用することでギガビットレベルのインターネット速度を提供するよう特別に設計されており、ラストマイル接続のためのファイバー展開に対するコスト効率の高い代替手段となっています。

G.fastチップセット市場レポートは、展開タイプ(配電点ユニット(DPU)チップセット、および宅内機器(CPE)チップセット)、周波数プロファイル(106 MHzプロファイル、212 MHzプロファイル、および424 MHzプロファイル(G.mgfast))、プロセスノード(28 nm以上、14~22 nm、および7~10 nm)、最終用途アプリケーション(集合住宅ブロードバンド、一戸建てFTTC/FTTB、スモールセル/Wi-Fiオフロードバックホール、および産業用IoT/スマートグリッドバックホール)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東、およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

セグメンテーションの概要

| 配電点ユニット(DPU)チップセット |

| 顧客宅内機器(CPE)チップセット |

| 106 MHzプロファイル |

| 212 MHzプロファイル |

| 424 MHz(G.mgfast)プロファイル |

| 28nm以上 |

| 14〜22nm |

| 7〜10nm |

| 集合住宅(MDU)ブロードバンド |

| 一戸建てFTTC/FTTB |

| スモールセル/Wi-Fiオフロードバックホール |

| 産業用IoT/スマートグリッドバックホール |

| 北米 | |

| 欧州 | |

| アジア太平洋 | |

| 南米 | |

| 中東およびアフリカ | 中東 |

| アフリカ |

| 展開タイプ別 | 配電点ユニット(DPU)チップセット | |

| 顧客宅内機器(CPE)チップセット | ||

| 周波数プロファイル別 | 106 MHzプロファイル | |

| 212 MHzプロファイル | ||

| 424 MHz(G.mgfast)プロファイル | ||

| プロセスノード別 | 28nm以上 | |

| 14〜22nm | ||

| 7〜10nm | ||

| 最終用途アプリケーション別 | 集合住宅(MDU)ブロードバンド | |

| 一戸建てFTTC/FTTB | ||

| スモールセル/Wi-Fiオフロードバックホール | ||

| 産業用IoT/スマートグリッドバックホール | ||

| 地域別 | 北米 | |

| 欧州 | ||

| アジア太平洋 | ||

| 南米 | ||

| 中東およびアフリカ | 中東 | |

| アフリカ | ||

レポートで回答される主要な質問

G.fastチップセット市場の現在の価値はいくらですか?

G.fastチップセット市場は2026年に46億7,000万米ドルと評価されています。

市場は2031年にかけてどのくらいの速さで成長すると予測されていますか?

市場収益は2031年までに91億1,000万米ドルに達すると予測されており、2026年から2031年にかけて14.29%のCAGRを示しています。

現在、どの展開セグメントが収益をリードしていまか?

配電点ユニット(DPU)チップセットが2025年の収益の55.74%を占めており、街路キャビネットおよび地下室展開への事業者の注力によって牽引されています。

どの地域が最も高い成長ポテンシャルを提供していますか?

中東・アフリカ地域が最も速い成長を記録すると予測されており、2031年にかけて14.78%のCAGRを示しています。

424 MHz G.mgfastチップセットが注目を集めているのはなぜですか?

利用可能なスペクトルを2倍にし、短い銅線ループ上で集合住宅(MDU)およびスモールセルバックホール向けの対称ギガビット速度を実現するためです。

シリコン統合は競争ダイナミクスにどのような影響を与えていますか?

10 nmおよび7 nmプロセスノードへの移行により、AIエンジン、セキュアブート、およびリバースパワーフィードコントローラーの統合が可能となり、消費電力と基板コストを削減しながら機能密度を高めています。

最終更新日: