インドのPOSターミナル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

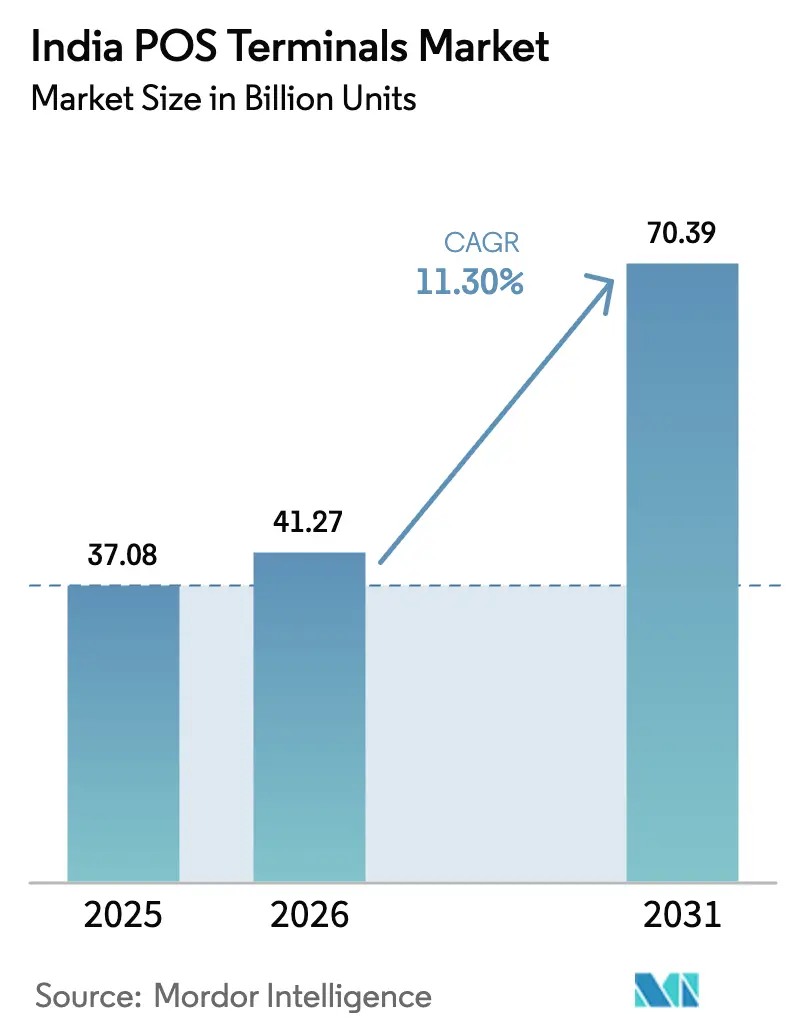

| 基準年の市場規模 (2025) | 37.08 十億ユニット |

| 市場取引高 (2026) | 41.27 十億ユニット |

| 市場取引高 (2031) | 70.39 十億ユニット |

| 成長率 (2026 - 2031) | 11.30% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドのポスターミナル市場分析

インドのPOSターミナル市場規模は、2025年の370.8億ユニットから2026年には412.7億ユニットに成長し、2026年〜2031年の期間において11.30%のCAGRで2031年までに703.9億ユニットに達すると予測されています。この成長ペースは、政府のデジタル化義務付け、深化する信用インフラ、カード・UPI・新興のバイ・ナウ・ペイ・レイター(後払い)オプションの統合受付に対する加盟店需要という同時並行の追い風を反映しています。生産連動型インセンティブ(PLI)や支払インフラ整備基金(PIDF)補助金といった政策手段は、中小都市へ拡大するアクワイアラーのオンボーディングコストを削減し、一方でGSTの電子インボイス規則はINR 5クロール(約56万米ドル)の閾値を超える企業にリアルタイム税務報告と支払い処理の連携を義務付けました。同時に、1億枚を超えるクレジットカードの普及基盤が取引額を押し上げ、カード対応ターミナルのビジネスケースを強化しました。しかし、UPI取引へのゼロMDR規制が施行されると加盟店の経済性は悪化し、プロバイダーはカードとUPIを同一ハードウェアで処理できるAndroidデバイスを投入し、設備総入れ替えではなくアプリベースの即時アップグレードを可能にするよう対応しました。その結果、Pine LabsやPaytmなどのフィンテック専門企業と、既存の支店ネットワークを流通に活用するHDFC・ICICI・SBIなどの銀行系アクワイアラーとの競争が激化しました。

主要レポートのポイント

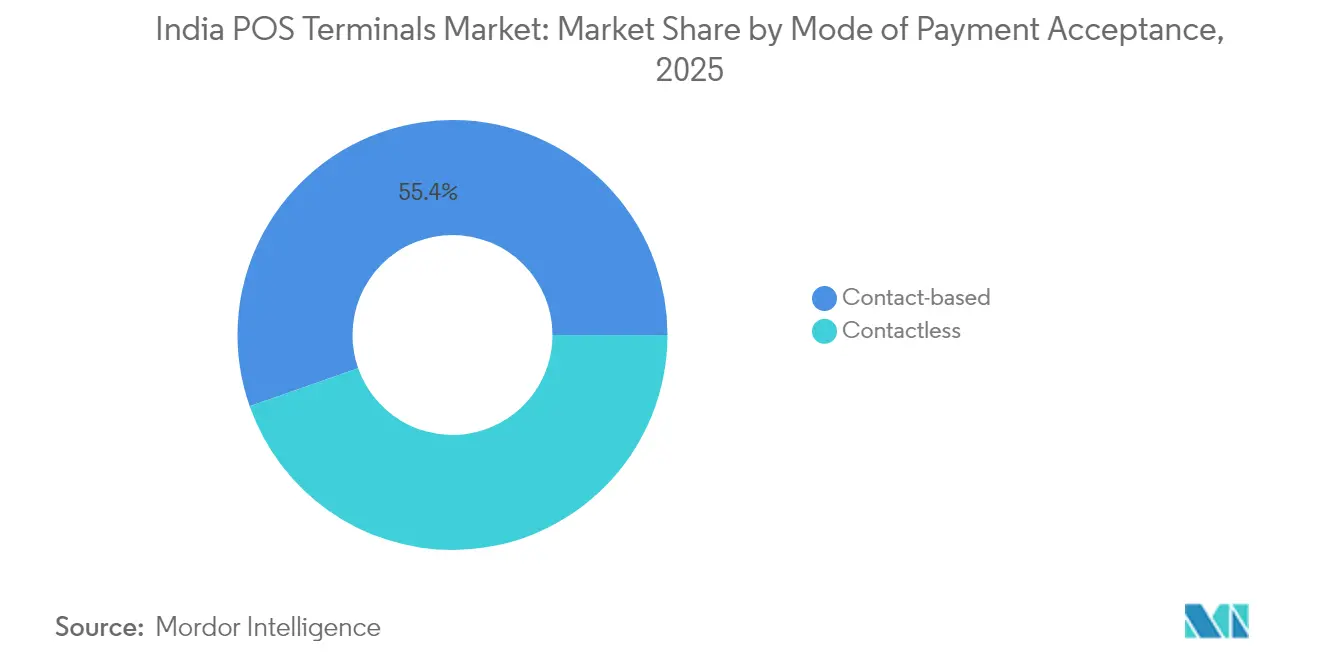

- 支払い受付モード別では、接触型システムが2025年のインドPOSターミナル市場シェアの55.38%をリードし、非接触型ソリューションは2031年までに12.38%のCAGRを記録すると予測されています。

- POSタイプ別では、モバイル・ポータブル型ユニットが2025年のインドPOSターミナル市場規模の62.15%を占め、2031年まで12.63%のCAGRで拡大する見通しです。

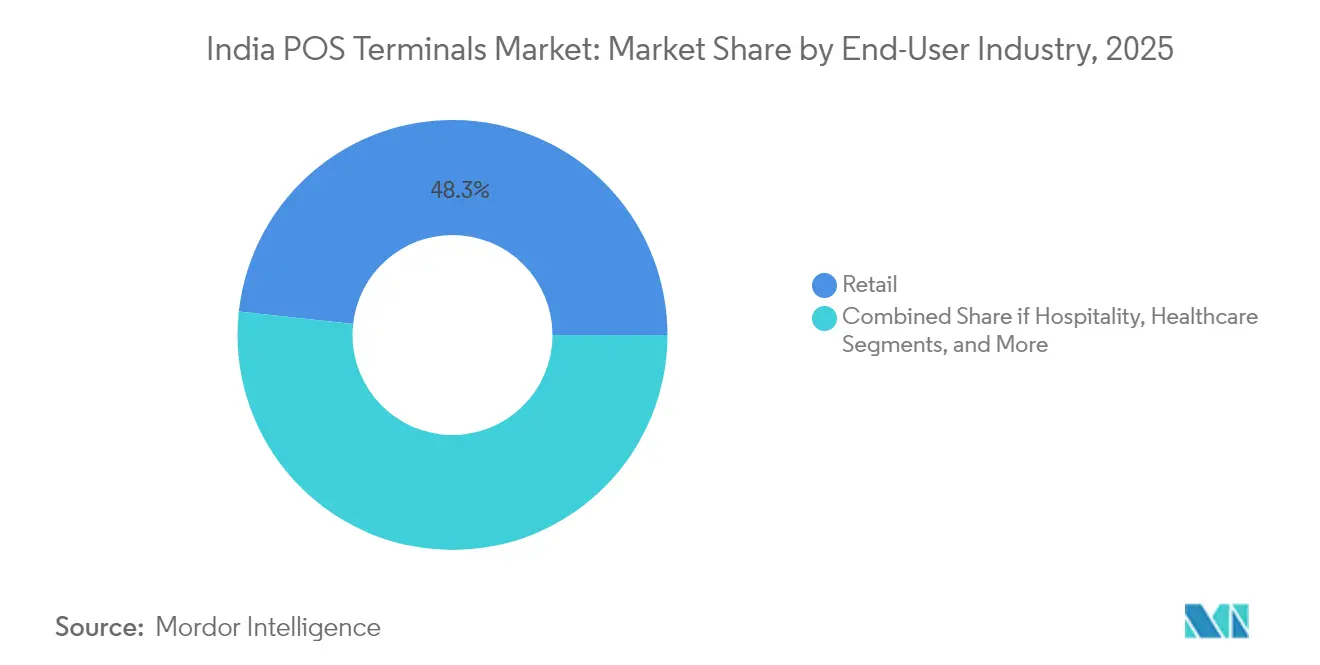

- エンドユーザー産業別では、小売が2025年の売上シェアの48.25%を占め、ヘルスケアは2031年まで13.02%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドのPOSターミナル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| PIDFによる補助金がティア3〜ティア6への展開を加速 | +1.8% | ティア3〜ティア6の都市、農村部および準都市部市場 | 中期(2〜4年) |

| クレジットカード基盤の急増(1億枚超)がカードスワイプ量を押し上げ | +1.2% | 全国、特に大都市圏およびティア1都市に集中 | 短期(2年以内) |

| オムニペイメント対応AndroidPOS(カード・UPI・BNPLを1台に集約) | +1.6% | 全国、都市部の小売およびホスピタリティでの早期導入 | 中期(2〜4年) |

| GSTの電子インボイスコンプライアンスがリアルタイムPOSアップグレードを促進 | +2.1% | 全国、売上高5クロールルピー超の企業 | 短期(2年以内) |

| ティア2・3都市でのスマートモール急増が固定型POSの需要を高める | + 0.8% | ティア2およびティア3の都市、小売拡張回廊 | 長期(4年以上) |

| 高度な分析・AIアドオンが小売業者のROIを向上 | +0.5% | 都市部の小売チェーン、組織化小売セクター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PIDBによる補助金がティア3〜ティア6への展開を加速

支払インフラ整備基金(PIDF)などの政府インセンティブプールは、低額UPI取引を処理するターミナル向けに1,500クロールルピーを拠出しました。これらのインセンティブはアクワイアラーのリスクを軽減し、プロバイダーがこれまでPOS普及率の低かった地方都市への機器配置を可能にしました。補助金の設計にはインド準備銀行(RBI)のセキュリティ基準への準拠が求められたため、中小都市への展開時から認定済みの暗号化とリモートキーインジェクションが適用され、長期的な稼働安定性が確保されました。

クレジットカード基盤の急増がカードスワイプ量を押し上げ

インドでは2025年初頭までに8,600万枚のクレジットカードが発行され、月次平均支出は1万5,388ルピーに達し、前年比15%の増加を記録しました。[1]ビジネス・スタンダード、「クレジットカード支出が月額1万5,000ルピーを突破」、business-standard.com 加盟店はカード購入者がUPIユーザーよりも大きなバスケットサイズであることに気づき、非接触タップ決済をサポートするチップ・アンド・PINターミナルにアップグレードしました。銀行やノンバンク金融機関(NBFC)がカードの普及を拡大し、少額取引においてUPIが引き続き無料であるにもかかわらず、POSの普及に好循環をもたらしました。

オムニペイメント対応AndroidPOSの採用

プロバイダーはEMV・NFC・UPI QR・BNPLを1つの画面で受け付けるAndroidベースのスマートターミナルを導入しました。Pine LabsのHubデバイスは100種類以上の支払いモードを統合し、無線(OTA)アップデートを通じてインベントリおよび分析アプリを提供しました。[2]Pine Labs、「POSハブ:オールインワンターミナル」、pinelabs.com 加盟店はカウンターの煩雑さが解消され、ハードウェアを交換することなく新しい支払いスキームを追加できる点を評価し、アップグレードサイクルが短縮されてアクワイアラーのライフタイムバリューが向上しました。

GSTの電子インボイスコンプライアンスがリアルタイムPOSアップグレードを促進

5クロールルピーの売上高を超える企業への電子インボイス義務化により、約210万社が販売時点で政府ポータルを通じてインボイスを生成することを求められました。コンプライアンス非対応のレガシーターミナルはリアルタイムでデータを送信できなかったため、アクワイアラーとソフトウェアベンダーはクラウド接続・税務エンジン・監査証跡ストレージを備えたGST対応POSパッケージをバンドルしました。このコンプライアンス推進は、小売およびB2Bチャネルの双方においてリフレッシュ需要の波を生み出しました。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ゼロMDRのUPIが中小加盟店の経済性を悪化 | -1.5% | 全国、特にマイクロおよび中小加盟店に影響 | 短期(2年以内) |

| QRコードの普及が新規POS需要を抑制 | -1.0% | 全国、都市部および準都市部市場 | 中期(2〜4年) |

| マイクロ加盟店への高い総保有コスト | -0.8% | ティア3〜ティア6の都市、マイクロ小売セグメント | 長期(4年以上) |

| インド準備銀行(RBI)のPA-オフラインドラフト規則がコンプライアンスコストを引き上げ | -0.3% | 全国、ペイメントアグリゲーターおよびPOSプロバイダーに影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ゼロMDRのUPIが中小加盟店の経済性を悪化

政府はUPIに対する加盟店手数料(MDR)を撤廃しました。アクワイアラーはかつてデバイスレンタル費用を相殺していた補助金収入を失い、非常に小規模な加盟店への展開を一時停止する事業者が相次ぎました。政策立案者はその後、大手チェーン向けに0.2%の手数料を提案しましたが、近い将来のインターチェンジ収入不在により、マイクロ加盟店のPOS普及率は低水準にとどまっています。

QRコードの普及が新規POS需要を抑制

2025年2月時点で、加盟店が設置したUPI QRコードは3億5,200万枚に達しているのに対し、POSターミナルはわずか890万台にとどまっています。[3]エコノミック・タイムズ、「QRコードの展開がPOSを上回る」、economictimes.indiatimes.com QRステッカーはコストが低くレンタル料もかからないため、価格に敏感なキラナストア(個人経営の小規模食料品店)は専用ハードウェアよりもQRコードを好みました。プロバイダーはAndroid POSの画面にダイナミックQRを組み込むことで対応しましたが、コスト差が依然として初回ターミナル採用の妨げとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

支払い受付モード別:NFCの普及により非接触型の採用が拡大

接触型方式は、耐久性の高いチップ・アンド・PINインフラを背景に、2025年のインドPOSターミナル市場シェアの55.38%を維持しました。しかし、非接触型決済は銀行発行カードのNFCアップグレードと消費者のタップ決済衛生面への安心感に後押しされ、12.38%のCAGRを記録しました。非接触型は、改札口でのスピーディーな通過を促進した公共交通機関のパイロットプロジェクトを通じて認知度も高まりました。このセグメントの拡大は、カードが依然として重要である一方で、基盤となるインターフェースがタッチフリー体験へと移行し続けていることを示しています。

加盟店は小売を超えた活用を模索しました。州営交通会社はバスや地下鉄に非接触型バリデーターを導入し、地方自治体の公共サービスでもタップカードによる料金支払いが受け付けられるようになりました。デバイスメーカーは、PIN入力なしで高額タップを保護するための生体認証導入を検討しています。これらのイノベーションは、感染症対策の安全意識が薄れた後も非接触型の成長勢いを維持するものと期待されています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

POSタイプ別:モバイルモデルが柔軟性の高さで市場を牽引

ポータブル・モバイル型デバイスは2025年のインドPOSターミナル市場規模の62.15%を占め、12.63%のCAGRで最速成長を記録しました。中小小売業者は、通路・配達途中・ポップアップイベントでの決済受付を可能にする点を高く評価しました。バッテリー搭載のミニPOSユニットは4G経由で接続し、スマートフォンとペアリングしてレシートを印刷することで初期コストを削減しました。固定カウンター型端末は、コンベヤーベルトや統合スケールが重要なハイパーマーケットやマルチプレックスシネマでは引き続き需要を維持しました。

モバイルの波はAndroid展開と重なりました。プロバイダーはインベントリ・ロイヤルティ・請求アプリを組み込み、ターミナルをミニチュアのPOS兼バックオフィスコンソールへと変革しました。このアプリレイヤーはサブスクリプション収入を解放し、低マージンのQRコード競合に対する参入障壁を深めました。

エンドユーザー産業別:ヘルスケアが急速に前進

小売は大規模な店舗数と高い取引回転率により、2025年の売上シェアの48.25%を依然として占めています。しかし、ヘルスケアは病院が請求・保険請求のデジタル化を進める中で最高のCAGR(13.02%)を示しています。クリニックは患者スケジューリング・電子処方箋・支払いを1つのワークフローに統合するターミナルを導入しています。検査チェーンも技術者に自宅での検体採取用のポータブルユニットを配備し、このセグメントのユースケースを拡大しています。

ホスピタリティも引き続き成長セグメントとして注目されました。ホテルはPOSを不動産管理ソフトウェアと統合し、客室料金と飲食費を一元管理しました。レストランはキッチンディスプレイシステムと連携するターミナルにアップグレードし、サーバーが注文を締め切った瞬間にシェフがチケットを受け取れるようにすることで、テーブル回転率を改善しました。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地理的分析

西部および南部の大都市圏は、より高い消費水準とデジタル決済の早期浸透により、POS普及の第一波を形成しました。ムンバイ・ベンガルール・ハイデラバードは、銀行口座保有者と大手小売業者の大部分を集積しています。しかし、北部の州では最大規模の新規組織化小売プロジェクトのパイプラインが記録され、デリーNCR・パンジャブ・ウッタル・プラデーシュにモール供給の44%が予定されています。これらの開発は、フィットアウト段階でEMVおよびNFCハードウェアを規定するマルチレーンのチェックアウトカウンターを生み出しました。

ジャイプール・ラクナウ・インドール・パトナなどのティア2・3都市は、飽和した大都市圏以外での成長を求める小売フランチャイズや飲食チェーンの恩恵を受け、加速しています。2024年から2025年にかけて、これらの都市の床面積は2,500万平方フィート増加し、飲食店舗は約26%増加し、各店舗がテーブル注文とデジタルウォレット管理のために少なくとも1台のPOSを設置するようになっています。このような拡大により、アクワイアラーがファイナンスバンドルと組み合わせたフルサービスのAndroidデバイスを展開するための足掛かりが提供されました。

農村部および準都市部のクラスターは依然としてフロンティアです。POS展開は光ファイバーではなく4G接続に依存しているため、SIMカード内蔵のモバイルターミナルがデスクトップデバイスよりも普及しています。銀行はジャン・ダン口座保有者データを活用し、POSバンドルと組み合わせた加盟店向けローンのターゲットにマイクロ事業者を特定しました。これらのインセンティブにもかかわらず、多くの中小小売業者がいまだにQRコードで十分と考えているため、採用スケジュールは予測期間の後半に延びています。

競争環境

インドのPOSターミナル市場の競争は、フィンテック企業・ハードウェアベンダー・銀行が入り混じっています。単一企業が圧倒的なリードを持つ状況ではなく、分野は適度に分散しイノベーション主導となっています。Pine Labsはアプリが豊富なAndroidハードウェアで中堅小売市場に注力し、Paytmはウォレットのユーザーベースを活用してチェックアウト時にウォレットキャッシュバックを提供するターミナルのクロスセルを行いました。HDFC・ICICI・SBIなどの銀行は支店ネットワークを活用して中小都市の加盟店を獲得し、当座預金口座・ターミナル・運転資金ローンを1パッケージでバンドルしました。

製品戦略はオールインワン決済受付に収斂しています。HDFCのSmartHub VyaparデバイスはQR・カードスロット・NFC・音声サウンドボックススピーカーをパッケージ化しました。PaytmとRBL Bankは、QR取引と同時にカードのタップ成功を通知するNFCサウンドボックスを展開しました。提携と買収も活発化しました。Zaggleはプリペイド処理とPOSソフトウェアを統合して企業向け請求に対応するため、Effiasoft(エフィアソフト)の51%を取得し、ソフトウェア能力がハードウェアリーチと同等に重要であることを示しました。WorldlineはForthcodeと連携して航空会社向けのインフライトAndroid POSを開発し、ニッチな垂直市場への展開を強調しました。

規制もこの分野を形成しています。インド準備銀行(RBI)のペイメントアグリゲーター規則は純資産要件の閾値を引き上げ、セキュリティ監査を義務付けたため、資本力のある既存企業が有利となり、小規模なアグリゲーターは提携に向けて動きました。同時に、高額UPI販売へのMDR再導入の提案は利益配分を再均衡させる可能性があり、モダンリテールにおけるプレミアムPOSモデルの勢いを回復させる可能性があります。

インドのPOSターミナル産業リーダー

Pine Labs Private Limited

One 97 Communications Limited (Paytm)

Worldline India Private Limited

Mswipe Technologies Private Limited

Innoviti Technologies Private Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Zaggle Prepaid Ocean Servicesは、インドおよび東南アジア全域での加盟店サービス拡充を目的に、プリペイド手段とPOSソフトウェアを統合するため、Effiasoft(エフィアソフト)の51%を4,131万ルピーで取得しました。

- 2025年3月:PaytmはRBL Bankと提携し、Paytm for Businessダッシュボードと同期するNFC対応サウンドボックスデバイスおよびカード決済機を展開し、加盟店のリアルタイムリコンサイルを改善しました。

- 2025年1月:Pine LabsはSBI Paymentsとの12年間の提携を延長し、アクワイアリングサービスの深化と銀行ネットワークを通じたターミナルの普及拡大を図りました。

- 2024年12月:Worldline IndiaとForthcodeは、インフライト小売向けのAndroid POSを共同で発表し、機内の単一デバイスでインベントリと決済を統合しました。

インドのPOSターミナル市場レポートの範囲

POSターミナル(販売時点管理端末)は、小売店舗においてカード決済を処理するためのハードウェアデバイスです。クレジットカードおよびデビットカードの磁気ストライプを読み取ることができるソフトウェアを搭載した現代のPOSシステムは、モバイル決済の普及トレンドに対応して、ポータブルデザインと非接触型機能を取り入れる方向に進化しています。

インドのPOSターミナル市場は、支払い受付モード(接触型および非接触型)、タイプ(固定型POSシステムおよびモバイル・ポータブル型POSシステム)、エンドユーザー産業(小売、ホスピタリティ、ヘルスケア、その他エンドユーザー産業)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて米ドルの価値ベースで提供されます。

| 接触型 |

| 非接触型 |

| 固定型POSシステム |

| モバイル/ポータブル型POSシステム |

| 小売 |

| ホスピタリティ |

| ヘルスケア |

| 輸送・物流 |

| その他のエンドユーザー産業 |

| 支払い受付モード別 | 接触型 |

| 非接触型 | |

| POSタイプ別 | 固定型POSシステム |

| モバイル/ポータブル型POSシステム | |

| エンドユーザー産業別 | 小売 |

| ホスピタリティ | |

| ヘルスケア | |

| 輸送・物流 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

インドのPOSターミナル市場の規模はどのくらいですか?

インドのPOSターミナル市場規模は、11.30%のCAGRで成長し、2031年までに703.9億ユニットに達すると予測されています。

インドのPOSターミナル市場の現在の規模は?

2026年、インドのPOSターミナル市場規模は412.7億ユニットに達する見込みです。

インドのPOSターミナル市場の主要企業は誰ですか?

VeriFone, Inc.、Worldline、Ezetap(Razorpay)、MobiSwipe Technologies Private Limited、Mswipe Technologies Pvt Ltdがインドのポスターミナル市場において事業を展開する主要企業です。

このインドのPOSターミナル市場レポートが対象とする年数と2025年の市場規模は?

2025年、インドのPOSターミナル市場規模は412.7億ユニットと推定されました。本レポートは2019年、2020年、2021年、2022年、2023年、2024年のインドのPOSターミナル市場の過去の市場規模を対象としています。また、2026年、2027年、2028年、2029年、2030年、2031年のインドのPOSターミナル市場規模の予測も提供しています。

最終更新日: