ギリシャPOS端末市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

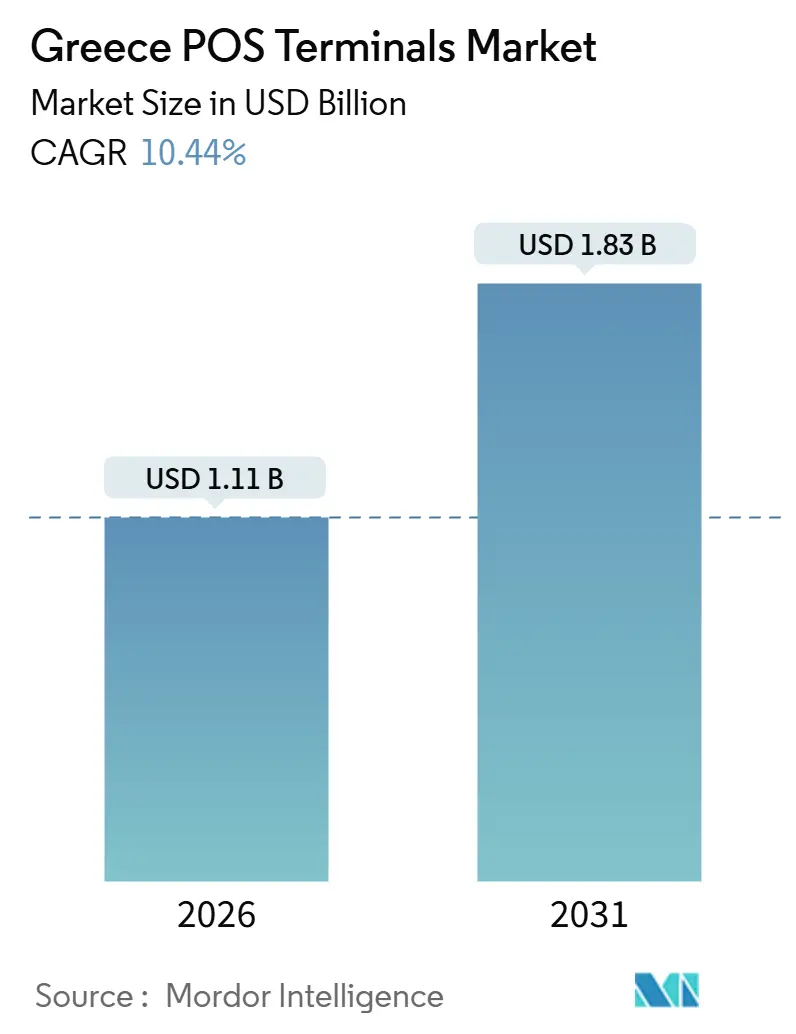

| 市場規模 (2026) | 1.11 十億米ドル |

| 市場規模 (2031) | 1.83 十億米ドル |

| 成長率 (2026 - 2031) | 10.44% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるギリシャ POS端末市場分析

ギリシャPOS端末市場規模は2026年に11億1,000万USDとなり、2031年までに18億3,000万USDに達する見込みで、堅調なCAGR 10.44%を反映しています。この拡大は、即時決済対応を義務付ける規制上の要件、タッチ決済需要を押し上げる観光業の急速な回復、そしてマイクロマーチャントのソフトウェアベース決済への移行によって推進されています。アクワイアラーは2025年11月のIRISの期限に対応して全国規模のハードウェア更新プログラムを実施し、2026年に段階的に展開される電子インボイス制度の導入により、小規模小売業者においても税務準拠ソリューションへの移行が進んでいます。クラウドサブスクリプション、ロイヤルティ統合、後払い(BNPL)機能に対する需要の高まりが、端末の更新サイクルをさらに前倒しにし、プレミアム価格設定を支えています。一方、EUの中小企業デジタル変革基金および欧州中央銀行のデジタルユーロロードマップは、コンプライアンス対応デバイスおよびファームウェアのアップグレードが可能なAndroidモデルのアドレサブル市場を拡大させています。

レポートの主要ポイント

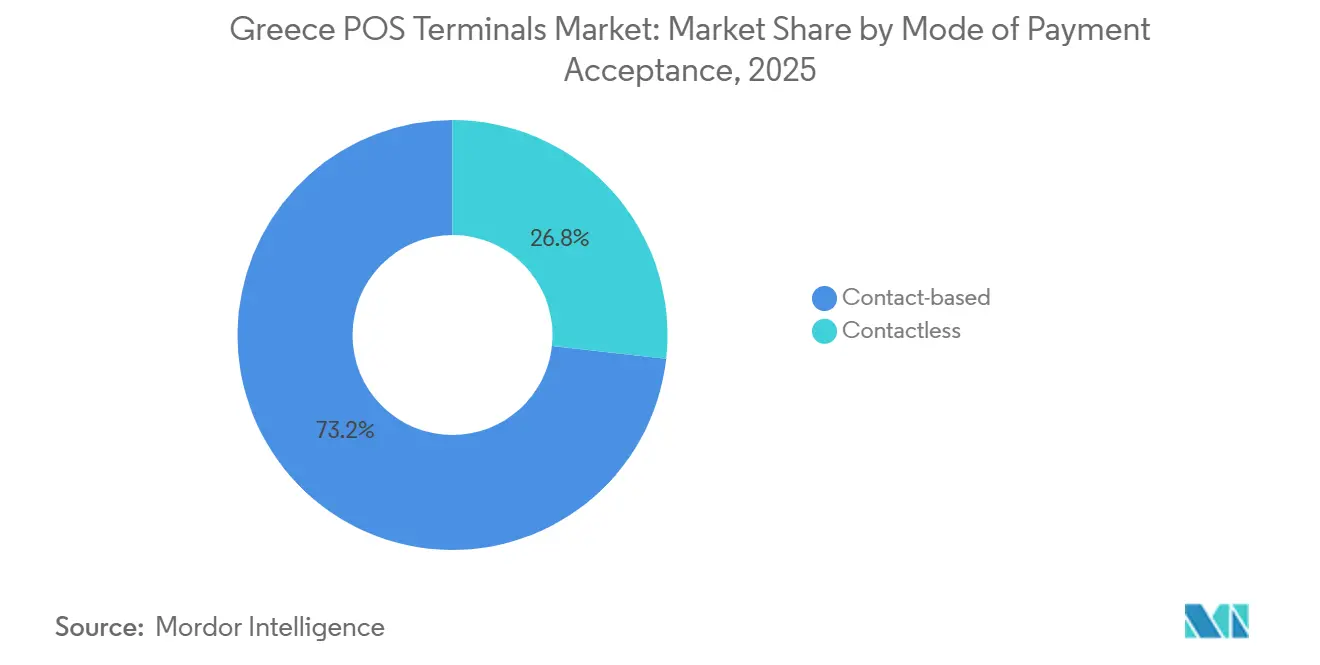

- 決済受付方式別では、非接触型が2025年の導入ベースの26.77%を占めており、2031年までCAGR 11.64%で拡大する見込みです。

- POSタイプ別では、固定型システムが2025年のギリシャPOS端末市場シェアの53.84%を占めており、モバイルおよびポータブル端末は2026年から2031年にかけてCAGR 11.77%で成長する見込みです。

- コンポーネント別では、ハードウェアが2025年のギリシャPOS端末市場規模の64.14%を占めており、ソフトウェア収益は2031年までCAGR 11.86%で拡大しています。

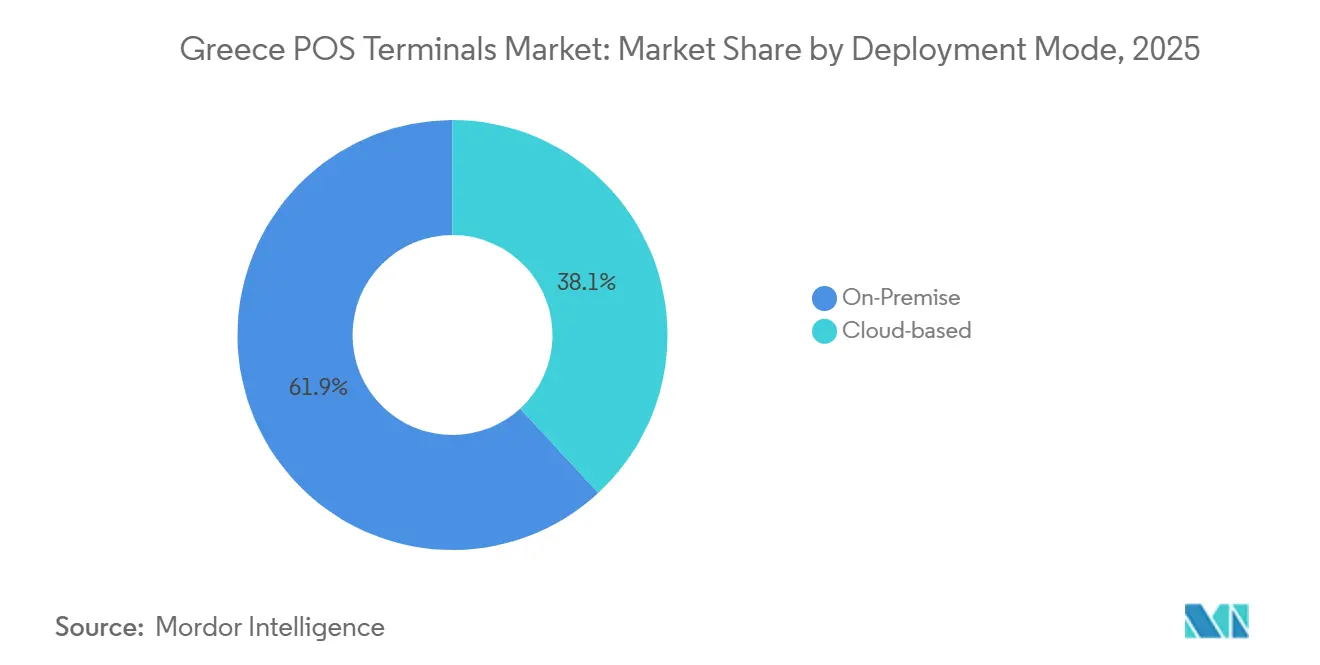

- 導入モード別では、オンプレミス型が2025年のベースの61.86%を占めていますが、クラウドソリューションは予測期間中にCAGR 11.44%で伸長する見込みです。

- エンドユーザー産業別では、小売が2025年の収益シェアの35.73%でトップとなっており、ヘルスケアが2031年まで最速のCAGR 11.52%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ギリシャPOS端末市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| QRコード財政化(フィスカライゼーション)義務化規則による端末アップグレードの加速 | +2.1% | 全国規模、アテネ、テッサロニキ、および観光地の島嶼部での集中展開 | 短期(2年以内) |

| 政府のVAT宝くじ制度によるカード利用促進 | +1.8% | 全国規模、都市部および沿岸観光地帯での高い利用率 | 中期(2~4年) |

| 観光業の急速な回復による非接触型決済受付需要の増加 | +2.3% | 全国規模、キクラデス諸島、クレタ島、ロードス島、サントリーニ島で最大の影響 | 短期(2年以内) |

| マイクロ中小企業におけるソフトPOSのタップ・トゥ・フォン導入の急増 | +1.9% | 全国規模、アテネ首都圏および地方都市での早期採用 | 中期(2~4年) |

| POS基盤へのEUデジタルユーロ対応投資 | +1.2% | 全国規模、欧州中央銀行のパイロット日程に準拠 | 長期(4年以上) |

| マルチサービスPOSバンドル(ロイヤルティ、BNPL、請求書払い)による更新サイクルの促進 | +1.5% | 全国規模、小売およびホスピタリティ分野での強い需要 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

QRコード財政化(フィスカライゼーション)義務化規則による端末アップグレードの加速

すべての販売を税務当局に紐付けるQRコードレシートの段階的な施行により、2024年後半から緊急のハードウェア更新が始まりました。コンプライアンス違反に対するペナルティが小規模小売業者にレガシーデバイスの更新を迫り、アテネ、テッサロニキ、主要島嶼部で最も急峻な更新ピークが記録されました。Eurobank Merchant Servicesは、12万3,000社の加盟店のうち30%が新機器を必要としていることを公表しており、この急増はOTA(無線通信経由)アップデートに対応したAndroid端末に有利に働きました。[1]Worldline、「WorldlineがEurobankの加盟店アクワイアリング事業の80%持分の取得を完了」、worldline.com PAX A920 Proなどの多機能モデルは、プリンターとスキャナーが統合されており、財務データフローを簡素化するため人気を博しました。[2]PAX Global Technology、「PAX A920 Pro製品仕様」、pax.com.cn この規制だけで、今後2年間の成長軌道に約2.1パーセントポイントが加算されています。

政府のVAT宝くじ制度によるカード利用促進

ギリシャのVATレシート宝くじは、電子レシートを要求した購買者に毎月現金賞を支払い、現金取引を電子決済へと誘導しています。2025年上半期のカード取引量は前年同期比14%増加し、公式調査では宝くじが主要な動機として挙げられています。参加は少額購入に偏る傾向があるため、アクワイアラーは軽量リーダーの賃貸料を引き下げ、10ユーロ未満の手数料ゼロ閾値を設けました。これは宝くじの仕組みに連動した施策です。都市部および観光沿岸地帯で最も浸透率が高く、このインセンティブの枠組みは予測成長率を1.8パーセントポイント押し上げています。

観光業の急速な回復による非接触型決済受付需要の増加

国際旅行者数は2024年に3,300万人まで回復し、パンデミック前の水準を超え、北欧および北米の旅行者が好むタップ・トゥ・ペイを提供するためホスピタリティ事業者に圧力がかかっています。ピークシーズン中、キクラデス諸島の目的地において、非接触型決済はカード取引量全体の70%を超えました。アクワイアラーは、ビーチクラブやヨットチャーターに4G対応バッテリー駆動デバイスを展開しました。これらは従来現金に依存していたセグメントです。EurobankとのM&A後、19万社の加盟店ベースを持つWWorldlineは、NFC対応ハードウェアを迅速に供給できる立場にありました。観光活動は2027年までの成長に2.3パーセントポイント貢献しています。

マイクロ中小企業におけるソフトPOSのタップ・トゥ・フォン導入の急増

ハードウェア不要のソフトPOSアプリにより、個人事業主や季節労働者は既存のスマートフォンで月額わずか4ユーロから非接触型決済を受け付けることができます。National Bank of GreeceのTap On Mobileや、Worldline、Nexi、Ingenicoからの同様のサービス開始が2025年の普及を加速させました。2024年に公表されたPCI最新ガイドラインは、デバイス認証と暗号化を義務付けることでセキュリティへの信頼を高めました。アテネおよび地方都市での早期採用の集積状況は、市場のCAGRへの1.9パーセントポイントの押し上げを示唆しており、一方で接続性のギャップが農村部への普及を依然として抑制しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| マイクロマーチャントに対する恒常的に高い加盟店サービス手数料 | -1.3% | 全国規模、農村部および低マージンセクターで特に深刻 | 中期(2~4年) |

| 島嶼部および山岳地帯の接続性ギャップ | -0.9% | エーゲ海およびイオニア諸島、エピロス、ペロポネソス山岳地帯に集中 | 長期(4年以上) |

| マルチアクワイアリングの二重計上によるデバイスベースおよびコストの水増し | -0.7% | 全国規模、都市部の小売およびホスピタリティクラスターで高い発生率 | 短期(2年以内) |

| ソフトPOSチャネルへのサイバー詐欺の移行 | -0.6% | 全国規模、アテネおよびテッサロニキ都市圏でリスクが高い | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

マイクロマーチャントに対する恒常的に高い加盟店サービス手数料

2024年のカード手数料を20ユーロ未満に引き下げることを目的とした法律にもかかわらず、マイクロマーチャントは依然として1.5~2.5%のオールインディスカウントレートを支払っており、もともと薄い利益率をさらに圧迫しています。Eurobankは月額賃貸料として10.50ユーロから17ユーロと、小規模業者を圧倒する取引ごとの追加料金を掲載しています。このため多くの農村部のキオスクや路上販売者は、導入を先送りにするか、施行が緩む時期に現金取引に戻っており、これが全体的な成長予測から1.3パーセントポイントを差し引いています。

島嶼部および山岳地帯の接続性ギャップ

200以上の有人島と険しい本土の地形により、ギリシャの一部は信頼性の低い3Gネットワークしか利用できない状況にあります。二次離島の加盟店は夏季ピーク時に認証失敗率が5%を超えることを報告しており、現金払いや手動インプリンターへの代替を余儀なくされています。[3]欧州委員会、「中小企業のデジタル変革 - ギリシャ割当」、ec.europa.eu オフラインバッファー対応のハイブリッド端末も存在しますが、コストが高く定期的な同期が必要です。5Gが全国的なカバレッジを達成するまで、この障壁は長期的な成長見通しから0.9パーセントポイントを削減し続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

決済受付方式別:非接触型の勢いが更新サイクルを再定義

非接触型取引は2025年の26.77%をベースに拡大し、CAGR 11.64%で成長すると予測されており、ギリシャPOS端末市場全体の成長を上回っています。2025年11月に義務化されたIRIS即時決済ルールにより、Worldlineのネットワーク内43万台以上のデバイスでNFCリーダーのアップグレードが加速しました。デュアルインターフェースハードウェアが新規導入をリードしており、チップ・アンド・PINは高額取引において依然として主流です。今後のデジタルユーロプロトコルにより、オフラインNFC取引が追加され、ファームウェアのアップグレードが可能なAndroidモデルの必要性が高まります。EuronetによるPAX A920 Proの展開は、アクワイアラーがハードウェアを全面的に交換することなく資産を将来対応化させる方法を示しています。

非接触型決済の普及は、デジタルウォレットの浸透によっても促進されています。ギリシャの消費者の40%がApple Pay、Google Pay、またはViva Walletを週次で利用しています。アクワイアラーはこの傾向を活用してロイヤルティや分割払いのアップセルを行い、顧客の定着を強化しています。接触型リーダーは依然として宝飾品や自動車ショールームでの高額販売を処理していますが、ECBが計画している標準規格により機能上の差異は縮小する見込みです。その結果、非接触型のシェアはチップ中心の導入を侵食し続け、ギリシャPOS端末市場の成長エンジンとしての地位を固めていくでしょう。

POSタイプ別:ポータブル端末が観光主導の移動性需要を取り込む

固定型カウンタートップユニットは、バックオフィスソフトウェアとデバイスを統合しているスーパーマーケットや薬局のおかげで、2025年のギリシャPOS端末市場シェアの53.84%を維持しました。しかし、モバイルおよびポータブル端末は、レストラン、ビーチクラブ、ポップアップ小売業者がテーブルサイドでの決済を好むことから、CAGR 11.77%で成長すると予測されています。これにより、待ち時間の短縮と現金損失の軽減が図られます。WWorldlineの4G Android製品ポートフォリオは、観光客数がパンデミック前の水準を上回った後、クレタ島とキクラデス諸島で急速に普及しました。National Bank of GreeceとEVO PaymentsはPAX A80ハードウェアを169ユーロで提供し、マイクロ中小企業の損益分岐点を引き下げることで経済性をさらに有利に傾けました。

ソフトPOSアプリはエントリーレベルのポータブルハードウェアを侵食する恐れがありますが、多くの加盟店はQRフィスカライゼーション印刷や長いバッテリー寿命のために専用デバイスを維持しています。大手チェーンは依然としてバーコードスキャンや顧客ディスプレイのために固定端末を好んでいます。EUの中小企業デジタル変革プログラムからの資金はポータブル端末の申請を優遇し、柔軟性を重視する方向を打ち出しました。NFCのタップ・トゥ・フォンが成熟するにつれて競争境界は曖昧になりますが、オールインワンのレシートおよび在庫管理機能が不可欠な場面では、ポータブルハードウェアはかなりのプレミアムを維持すると見込まれます。

コンポーネント別:ソフトウェアサブスクリプションが継続的な収益モデルを推進

ハードウェアは2025年のギリシャPOS端末市場規模の64.14%を支配しましたが、アクワイアラーがクラウドサブスクリプションへと軸足を移す中、ソフトウェア収益は年率11.86%で上昇する見込みです。2025年8月のNexiのXPayプラットフォームアップグレードにより、追加ハードウェアなしでApple PayとGoogle Payが利用可能になり、設定ベースの展開の柔軟性が示されました。SoftOne GO RETAILやLS Centralなどのクラウドポジションベンダーは、チェーン全体で在庫、ロイヤルティ、決済を同期させ、ITスタッフを持たない加盟店を引きつけています。サービス収益は両者の間に位置し、メンテナンス契約によって豊かになる一方、セルフオンボーディングポータルによって圧迫されています。

2026年に義務化される電子インボイス規制は、ファームウェアのみのデバイスではリアルタイムの税務報告が不可能なため、ソフトウェアへの需要を加速させています。PCIの2024年ソフトPOSセキュリティアップデートは開発コストを引き上げる一方で、既存プレイヤーに有利な参入障壁を形成しています。アクワイアラーが分析ダッシュボードと分割払いファイナンシングをバンドルするにつれ、ソフトウェアのシェアはハードウェアのマージンを着実に侵食し、ギリシャPOS端末市場全体の価値獲得の構造を変えていくでしょう。

導入モード別:マルチサイト事業者の間でクラウド導入が勢いを増す

オンプレミス型システムが2025年の61.86%を占めましたが、クラウド型の導入はCAGR 11.44%で拡大すると予測されています。10拠点以上を持つ小売業者は、統合された在庫管理とアップグレードの簡素化を目的にクラウドを選択しており、SoftOneが2025年に加盟店の登録数が35%増加したことで裏付けられています。Oracle Simphony Cloudはレストランに対して、集中型分析から恩恵を受けるキッチンディスプレイとダイナミックプライシングツールを提供しています。しかし、インターネットのダウンタイムに対する懸念は島嶼部や山岳地帯では依然として続いており、クラウドでデータを保存しながらローカルで決済を処理するハイブリッドモデルを促進しています。

EU補助金は初年度のクラウド費用の最大50%を助成し、サブスクリプションモデルの総所有コストを有利にしています。GDPRコンプライアンスは複雑性を加えますが、セキュリティを標準化し、大企業にとってクラウドプラットフォームをより受け入れやすくしています。5Gカバレッジの拡大に伴い、クラウドソリューションはオンプレミス型のシェアを侵食していくでしょう。特に、リモート管理とシームレスなスケーリングを重視する成長志向の中小企業において、ギリシャPOS端末市場内でこの傾向は顕著です。

エンドユーザー産業別:ヘルスケアが償還デジタル化で急成長

小売は2025年の支出の35.73%を維持しましたが、ヘルスケアは2031年までCAGR 11.52%で成長すると予測されています。薬局はEOPYY(ギリシャ国立医療サービス機関)への償還申請のために電子購入証明が必要となり、手動インプリンターから統合端末へのアップグレードを余儀なくされています。民間クリニックは、後払い(BNPL)を通じて患者の自己負担を軽減するために、分割払い機能を備えたPOS端末を導入しています。ホスピタリティは観光業のおかげで引き続き拡大していますが、季節的な収益変動を経験しており、交通機関はタクシーや駐車場事業者が非接触型決済を採用するにつれて段階的に取引量が増加しています。

ヘルスケアの勢いは、電子インボイスがすべての医療機関に拡大される2026年10月に再び加速するでしょう。アクワイアラーはすでに、この高成長分野を取り込むために、ハードウェア、クラウドソフトウェア、サービスサポートを組み合わせたコンプライアンス対応バンドルを提供しています。ヘルスケア以外にも、教育および地方自治体サービスにおけるニッチな普及が局所的ながら進んでおり、ギリシャPOS端末市場のセグメント全体で受容が広がっていることを示しています。

地理的分析

アテネとテッサロニキは2025年の端末導入数の約60%を占めており、人口密度、優れた通信インフラ、多国籍チェーンが電子決済を集中させていることを浮き彫りにしています。農村部の本土と島嶼部の加盟店は、高い手数料とまばらな3G接続に制約され、普及率とアップグレードのペースの両方で遅れを取っています。EU基盤インフラ基金が、エーゲ海およびイオニア諸島全体で5G基地局の整備を資金援助しており、2028年までに取引失敗率を2%未満に抑えることが期待されています。

キクラデス諸島、クレタ島、ロードス島、サントリーニ島の観光地では、2025年夏に非接触型決済のシェアが70%を超え、アクワイアラーはビーチクラブやヨットマリーナで稼働するポータブル4Gデバイスを展開しました。季節的な需要急増により、加盟店が営業月のみ費用を支払う柔軟なレンタルモデルが促進されています。

2027年にパイロット実施が予定されている欧州中央銀行のデジタルユーロ計画は、島嶼部や山岳地帯の接続性障壁を緩和するオフラインNFC機能を追加します。ファームウェアをすでに認証しているIngenicoやVerifoneなどの国際的なメーカーは、国内ベンダーが10%のシェアを超えない地域でも契約を獲得できる立場にあります。補助金とデジタルウォレットへの親しみが都市部を超えて広がるにつれ、ギリシャPOS端末市場における地理的格差は徐々に縮小していくと見込まれます。

競合状況

Worldlineは、CardlinkとEurobank Merchant Servicesを吸収した後、取引シェア46%、加盟店サービス金額53%を誇り、明確な規模優位性を持っています。Alpha Bankと共同で保有するNexi Payments Greeceは、2025年8月のXPayアップグレードを通じてApple PayとGoogle Payを統合し、オムニチャネル加盟店およびeコマースに注力しています。JPMorganが49%の持分を持つViva Walletは、スマートフォンアプリを通じて数分以内に個人事業主をオンボーディングするマイクロ中小企業向けソフトPOSで事業を展開しています。

National Bank of GreeceのNBG Payは、EVO Paymentsと提携し、PAX A80端末を169ユーロで提供し、Tap On Mobileを月額4ユーロで提供することで、既存プレイヤーの賃貸料を下回り、リーチのために利益を犠牲にしています。SunmiやNayaxなどのAndroidベースのサプライヤーは、ロイヤルティとテレメトリーをバンドルすることでハードウェア既存プレイヤーに挑戦しています。EUのQRフィスカライゼーションとデジタルユーロ対応要件は、ファームウェアアップデートを大規模に展開できる認定プレイヤーであるPAX、Ingenico、Verifoneを優遇しています。

ヘルスケアは浸透度がまだ低く、償還ワークフローをカスタマイズできるアクワイアラーに空白市場を提供しています。PCIの2024年ソフトPOS要件はコンプライアンスコストを負担する意欲のある既存ブランドに有利な参入障壁を高めています。したがって、ギリシャPOS端末市場は、積極的な新興勢力の圧力と市場シェアの構造を再形成する規制触媒を伴いながら、穏やかな集中度を示しています。

ギリシャPOS端末業界のリーダー企業

Nexi Payments Greece Société Anonyme

Cardlink SA

Worldline SA

Viva Wallet Holdings

Piraeus Bank epay

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Nexi Payments GreeceがXPayに生体認証CVMサポートを組み込み、高額小売における安全な非接触型決済受付を強化しました。

- 2025年8月:NexiがXPayをアップグレードし、Apple PayとGoogle Payを利用可能にして、統合されたオムニチャネル決済受付を実現しました。

- 2025年7月:Euronet Merchant Services Greeceが、内蔵フィスカルプリンターを搭載したPAX A920 Pro Android端末を展開しました。

- 2025年2月:売上高100万ユーロ超の事業者を対象とした電子インボイス第1フェーズが義務化され、コンプライアンス主導のハードウェア更新が急増しました。

ギリシャPOS端末市場のレポートスコープ

POS端末システムとは、取引が完了する時点および場所のことです。POSシステムとは、製品またはサービスの販売時にマーケティングを管理するコンピューターハードウェアおよびソフトウェアです。販売取引に関連するデータの保存、キャプチャ、共有、報告を支援します。ショッピング体験を容易にし、チェックアウトプロセスを迅速化することで、顧客満足度の向上につながります。在庫管理、手持在庫、製品の利用可能性、価格情報がシステムから取得される主なデータです。

ギリシャPOS端末市場レポートは、決済受付方式(接触型および非接触型)、POSタイプ(固定型POSシステムおよびモバイル/ポータブルPOSシステム)、コンポーネント(ハードウェア、ソフトウェア、およびサービス)、導入モード(クラウドベースおよびオンプレミス)、エンドユーザー産業(小売、ホスピタリティ、ヘルスケア、輸送・物流、その他のエンドユーザー産業)によってセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| 接触型 |

| 非接触型 |

| 固定型POSシステム |

| モバイル/ポータブルPOSシステム |

| ハードウェア |

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| 小売 |

| ホスピタリティ |

| ヘルスケア |

| 輸送・物流 |

| その他のエンドユーザー産業 |

| 決済受付方式別 | 接触型 |

| 非接触型 | |

| POSタイプ別 | 固定型POSシステム |

| モバイル/ポータブルPOSシステム | |

| コンポーネント別 | ハードウェア |

| ソフトウェア | |

| サービス | |

| 導入モード別 | クラウドベース |

| オンプレミス | |

| エンドユーザー産業別 | 小売 |

| ホスピタリティ | |

| ヘルスケア | |

| 輸送・物流 | |

| その他のエンドユーザー産業 |

レポートで回答されている主要な質問

ギリシャPOS端末市場の2026年の規模と2031年までの成長見込みは?

市場は2026年に11億1,000万USDと評価されており、2031年までに18億3,000万USDに達し、CAGR 10.44%を記録すると予測されています。

ギリシャで最も急速に拡大している決済受付タイプは何ですか?

非接触型取引はCAGR 11.64%で成長すると予測されており、接触型を上回り、ほとんどの新規端末アップグレードを牽引しています。

ギリシャのPOS端末におけるソフトウェア収益成長の要因は何ですか?

ロイヤルティ、後払い(BNPL)、分析機能をバンドルしたクラウドサブスクリプションへの需要が、ソフトウェアをコンポーネントセグメントの中で最高のCAGR 11.86%へと押し上げています。

欧州中央銀行のデジタルユーロ計画はギリシャの加盟店にどのような影響を与えますか?

加盟店は、2027年のパイロットプログラム開始にあたり、オフラインNFCとQRコードデジタルユーロ決済をサポートするために、端末1台あたり推計40~75ユーロのアップグレードが必要となります。

POS導入において最も速い成長率を示している分野はどれですか?

ヘルスケアは、薬局とクリニックが電子インボイスおよび償還要件を満たすために決済をデジタル化する中、CAGR 11.52%で成長しています。

ギリシャPOS市場の主要アクワイアラーはどこですか?

WorldlineはCardlinkとEurobank Merchant Servicesを買収した後、取引シェアの約46%および加盟店サービス金額の53%を支配しています。

最終更新日: