ハイエンド加速度計市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 333.97 百万米ドル |

| 市場規模 (2031) | 471.39 百万米ドル |

| 成長率 (2026 - 2031) | 7.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハイエンド加速度計市場分析

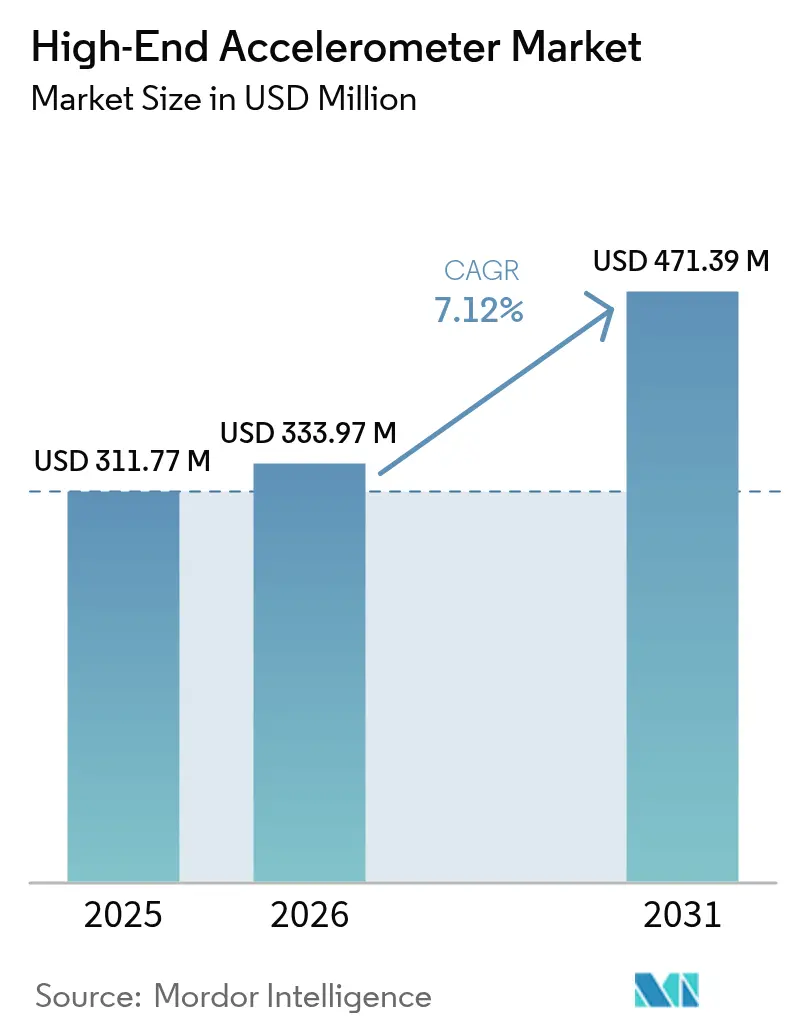

ハイエンド加速度計市場規模は2025年に3億1,177万USDと評価され、2026年の3億3,397万USDから2031年には4億7,139万USDに達すると推計され、予測期間(2026年~2031年)における年平均成長率(CAGR)は7.12%です。防衛プラットフォームのアップグレード、自動車安全規制、および新興の低軌道(LEO)衛星コンステレーションの台頭が、堅牢でバイアス安定型センサーへの需要を引き続き牽引しています。より軽量・低消費電力の微小電気機械システム(MEMS)デバイスがボリュームリーダーシップを維持する一方、シングルデジットのマイクロGバイアス安定性がミッションクリティカルな用途では水晶式計器が拡大しています。ティア1サプライヤーはセンサー内機械学習ブロックを組み込み、数ミリ秒以内に振動異常を検知しており、電子スタビリティコントロールとバッテリー監視機能の統合に伴い、車両あたりのシップセット数も増加しています。輸出管理フレームワーク、高コストの多軸キャリブレーション、エッジAIに関連したサイバーセキュリティリスクが成長を抑制しているものの、自動車、防衛、宇宙プログラム全体での構造的な上昇トレンドを相殺するには至っていません。

主要レポートの要点

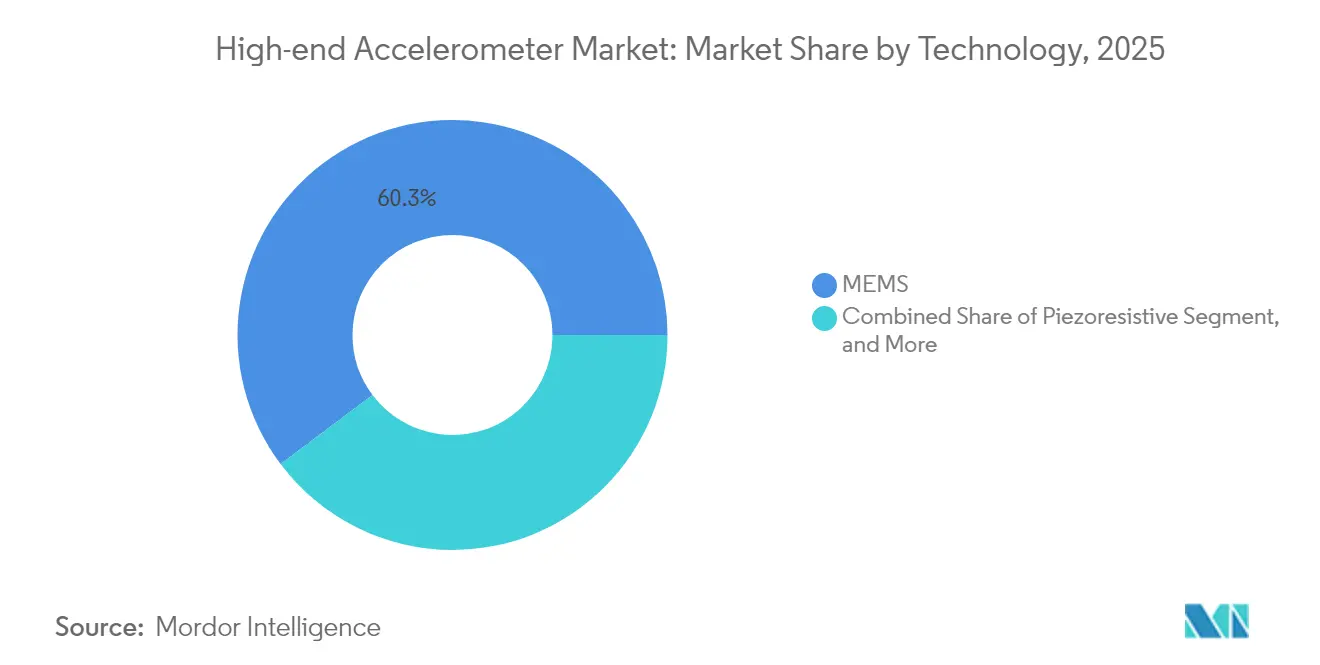

- 技術別では、MEMSが2025年のハイエンド加速度計市場において60.25%の収益シェアを占め、水晶式は2031年にかけて年平均成長率(CAGR)8.74%で成長すると予測されています。

- 軸タイプ別では、3軸デバイスが2025年のハイエンド加速度計市場需要の60.65%を占め、6軸IMUコンボは2031年にかけて年平均成長率(CAGR)8.95%で拡大する見込みです。

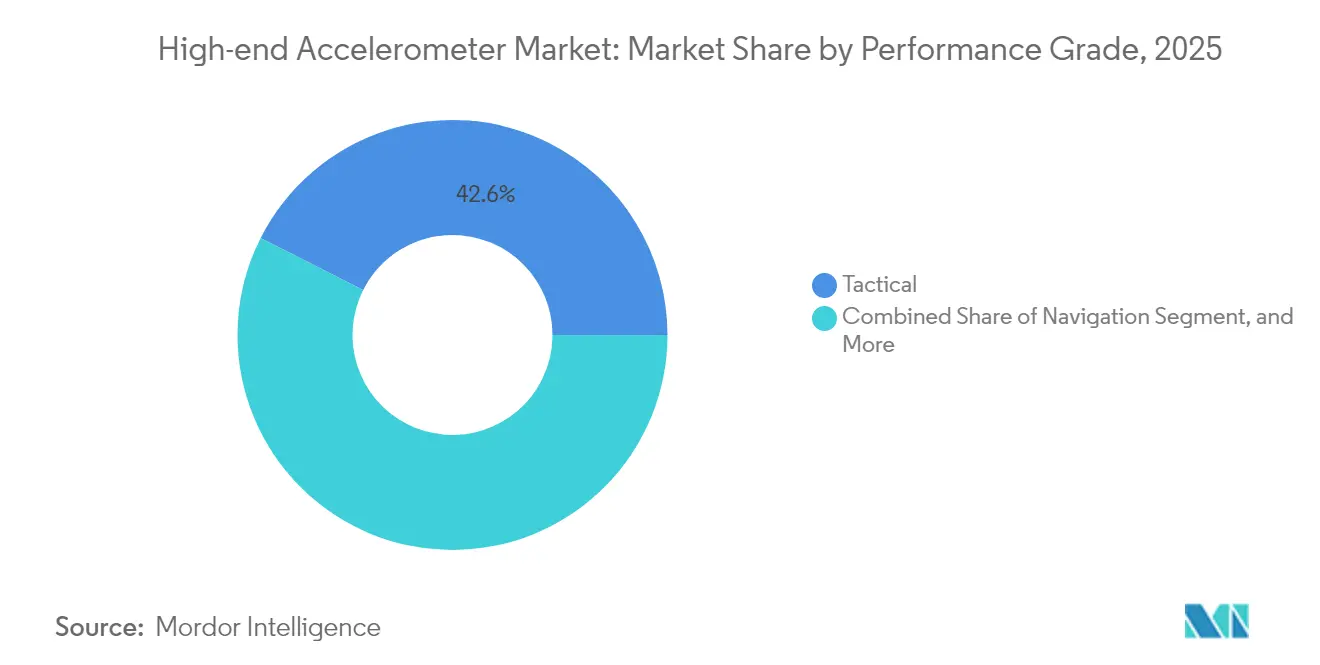

- 性能グレード別では、戦術用ユニットが2025年のハイエンド加速度計市場売上高の42.55%を占め、航法グレードユニットは最も速い9.02%のCAGRを記録すると予測されています。

- 最終用途産業別では、コンシューマーエレクトロニクスが2025年のハイエンド加速度計市場をリードし、収益の40.45%を占めました。自動車用途は9.55%のCAGRで成長すると予測されています。

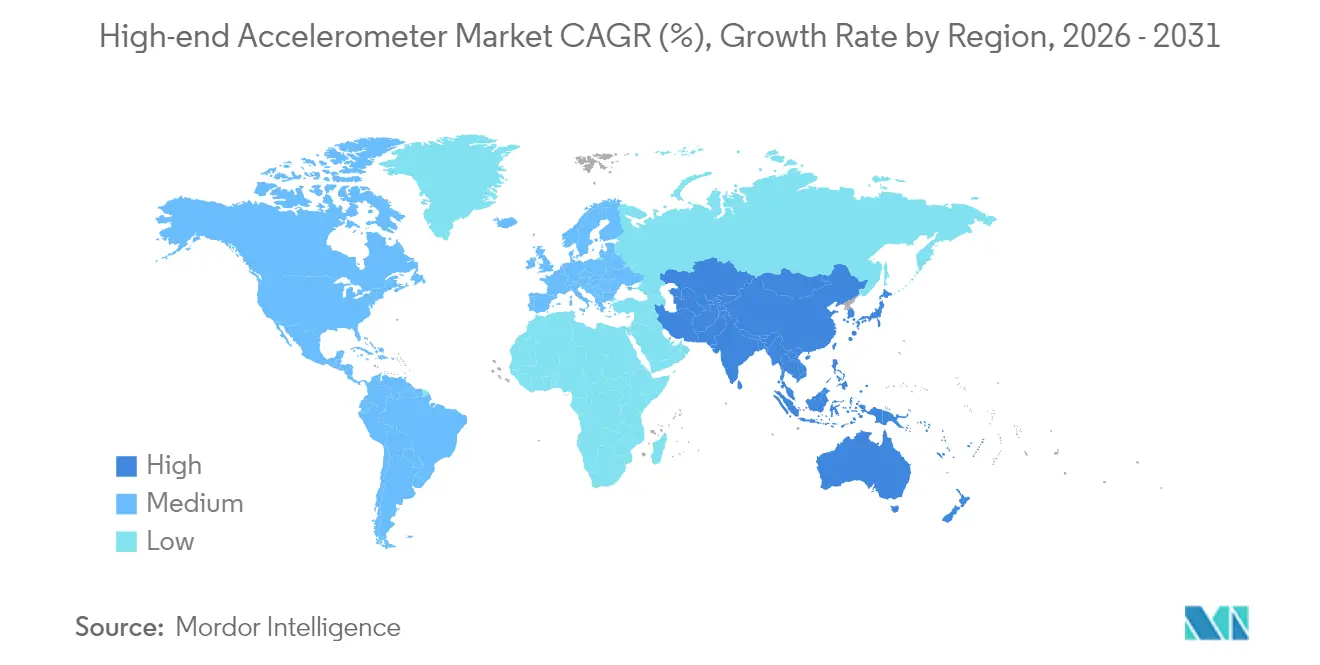

- 地域別では、北米が2025年のハイエンド加速度計市場売上高の37.80%を占め、アジア太平洋地域は2031年にかけて9.05%のCAGRを達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルハイエンド加速度計市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| MEMS小型化の進展によるSWaP-Cの削減 | +1.8% | 北米、アジア太平洋 | 中期(2〜4年) |

| 防衛・航空宇宙近代化予算 | +2.1% | 北米、欧州、中東 | 長期(4年以上) |

| 自動車ADASおよびEV安全規制 | +2.3% | アジア太平洋を中核とし、欧州・北米に波及 | 中期(2〜4年) |

| 予知保全センサーへの需要増加 | +1.2% | 欧州・北米の産業ハブ | 短期(2年以下) |

| 量子グレードバイアス安定性のR&Dスピルオーバー | +0.6% | 北米・欧州の研究拠点 | 長期(4年以上) |

| LEO衛星の高G打ち上げ要件 | +1.1% | グローバル、打ち上げ活動は米国・中国・欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

MEMS小型化の進展によるSWaP-Cの削減

2 mm²以下の面積と2 µA以下のスタンバイ電流により、5年前にはコスト面で困難だったウェアラブル、ドローン、バッテリー監視の用途が解禁されました。[1]Bosch Sensortec、「BMA530データシート」、bosch-sensortec.com クローズドループ・シグマデルタコアは±16 Gレンジ全体で0.1%の非線形性を実現し、多くの中グレードミッションにおいて水晶式に匹敵しています。[2]IEEE Sensors Journal、「クローズドループ・シグマデルタMEMS加速度計」、ieeexplore.ieee.org 大量生産ラインにおける軸あたりコストは0.5 USD以下に低下していますが、戦術用途向けの気密封止MEMSパーツは、長時間バーンインと温度補償の必要性から依然として200〜500 USDで取引されています。

防衛・航空宇宙近代化予算

米国国防総省は、会計年度2024年におけるミサイル防衛支出を前年比12%増の335億USDに引き上げ、慣性サブシステムへの複数年にわたる需要を確保しました。GDPの2%という支出目標に達したNATO加盟国は、砲弾信管と無人航空機誘導システムを刷新しています。インドの技術開発基金(Technology Development Fund)は、ハイエンド加速度計供給を国産化するために100億インドルピー(1億2,000万USD)を拠出しました。

自動車ADASおよびEV安全規制

ISO 26262 ASIL-D規則は、異なる故障モードを持つ冗長加速度計を要求しており、2020年の1台あたり2軸から2026年には6軸以上へとセンサー数を増加させています。Euro NCAPの2025年ステアリングアシストプロトコルは、10ミリ秒以内にトラクションロスを検出するために1 kHzサンプリングを必要とします。中国のNEV安全規則草案では、2026年から年間800万台の車両にロールオーバー検知の追加を義務付ける予定です。

予知保全センサーへの需要増加

3軸アレイは従来の振動調査より最大6週間早く軸受の欠陥を検出し、半導体ファブにおいて1時間あたり26万USDに達する可能性のあるダウンタイムを削減します。フラウンホーファー研究所のエネルギーハーベスティング無線ノードにより、遠隔地の風力タービンギアボックスにおけるバッテリー交換が不要になります。ISO 20816-1は10 kHzまでのフラットな周波数応答を要求しており、高速工具スピンドルにおける圧電式スタックに有利です。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高いキャリブレーションおよびパッケージングコスト | -1.4% | グローバル、戦術・航法グレード | 中期(2〜4年) |

| 専用ASICのサプライチェーン脆弱性 | -1.1% | アジア太平洋のファウンドリーノード | 短期(2年以下) |

| ITAR/EARの輸出ライセンス遅延 | -0.9% | 北米・欧州の輸出 | 長期(4年以上) |

| センサー内AIのサイバーセキュリティリスク | -0.5% | グローバル、重要インフラ用途 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高いキャリブレーションおよびパッケージングコスト

航法グレード部品は、−40 °C〜+85 °Cの温度範囲にわたる6方向タンブルテストを必要とし、1ユニットあたり最大12時間を要します。チタン製気密蓋の追加コストは80〜150 USDですが、10年間にわたるバイアスドリフトを25 µg以内に抑制します。[3]Analog Devices、「航法グレードIMUマージン」、analog.com ISO/IEC 17025認定計測専門家の不足が、短期的な設備能力拡張を制限しています。

ITAR/EARの輸出ライセンス遅延

会計年度2024年において、USMLカテゴリーVIII加速度計に対する米国の承認期間の中央値は9ヶ月まで延長されました。欧州のデュアルユース閾値は10ミリGを上回るバイアス安定性を規制対象に捕捉し、60日間のエンドユーザー審査が挿入されることで、同盟国以外の購入者を国内サプライヤーへ誘導しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:水晶式がドリフト感度の高い航法用途でシェアを拡大

水晶式加速度計は、2026年〜2031年の期間において年平均成長率(CAGR)8.74%でハイエンド加速度計市場全体を上回るペースで成長すると予測されています。10 µg以下のバイアス安定性により、潜水艦やGPS非依存航空機を数週間にわたって精確に誘導することを可能にし、世界で10社未満の認定生産者によって供給されています。MEMSは2025年においてハイエンド加速度計市場シェアの60.25%を維持し、コンシューマーおよび自動車向けの量が牽引していますが、熱機械ノイズに起因する約50 µgのバイアス安定性限界という課題に直面しています。圧電式ユニットは10 kHz以上の振動監視を支配し、ピエゾ抵抗式スタックは200 °Cの坑内環境に耐えます。

水晶式への需要は、民間航空機基準システムに供給するHoneywellのQA-3000ラインで11%急増しました。Thalesの新型クローズドループエレクトロニクスは配線を30%削減し、EMI耐性を15 dB改善しました。新興の自律型水中ビークルは25 µgのドリフト上限を規定しており、水晶式の勢いを強化しています。

軸タイプ別:6軸IMUコンボがセンサーラインナップを統合

3軸デバイスは2025年のハイエンド加速度計市場でシェア60.65%をリードしましたが、自動車ティア1メーカーが加速度計とジャイロスコープのパッケージを統合してハーネス重量とキャリブレーション時間を削減するにつれ、6軸IMUはCAGR 8.95%でより速く成長すると見込まれています。TDKのICM-42688は、32 kHz同期サンプリングにより15の自律走行車プラットフォームで設計採用を獲得しました。

BoschのBMI323はジェスチャー認識アルゴリズムを内部で実行し、常時接続ウェアラブルの消費電力を40%削減します。2軸傾斜計の需要は建設機械において持続しており、ロール・ピッチデータで十分な場合に第3軸を省略することでシステムコストの25%を節約しています。

性能グレード別:航法グレードがGPS非依存シナリオに対応

航法グレードユニットは2031年にかけてCAGR 9.02%で拡大すると見込まれ、2025年のハイエンド加速度計市場において依然42.55%を占める戦術グレード需要を上回るペースで成長します。GPSなしで72時間のミッションを持続し、25 µg以下のバイアス安定性を確保することで、ミサイル、潜水艦、長航続UAVにおける航法グレード調達は堅調を維持しています。10 µg以下のドリフトを持つ戦略グレードセンサーはニッチな存在で、1ユニットあたり5万USD以上の価格が付けられていますが、NASAの深宇宙SIRUパッケージを支えています。

DARPAのマイクロPNTプログラムは、チップスケール原子時計と微小半球ジャイロスコープに資金を提供しており、5年以内に戦略グレードIMUのサイズを80%削減することが期待されています。

最終用途産業別:自動車が安全規制を追い風にコンシューマーエレクトロニクスを追い越す

自動車向け出荷はCAGR 9.55%で成長すると予測され、2025年に40.45%のシェアを保持したコンシューマーエレクトロニクスを追い抜く見通しです。電子スタビリティコントロールとロールオーバー検知システムの義務化により、2026年までに1台あたりの加速度計数は6軸に達します。

防衛・航空宇宙は最も高い平均販売価格を維持しているものの、ユニット数量ではわずか12%に留まります。産業機械への設置はダウンタイム防止により6ヶ月以内に投資回収が可能であり、ヘルスケアウェアラブルはコイン電池で5年間稼働する超低消費電力MEMSを採用しています。

地域分析

北米は2025年のハイエンド加速度計市場収益の37.80%を占め、米国の防衛慣性センサー調達18億USDが後押ししました。カナダはCF-18慣性システムの更新に12億カナダドル(8億8,000万USD)を充当しました。メキシコのグアダラハラMEMSクラスターは2024年に25%拡大し、北米1,550万台の車両製造を支援しました。

アジア太平洋地域は2031年にかけて最も速いCAGR 9.05%が見込まれており、中国は2024年に950万台のEVを生産し、2025年までに電子スタビリティコントロールの義務化を実施する予定です。日本のMEMSファウンドリーイニシアチブは、8インチ自動車グレードキャパシティの向上に150億円(1億USD)を投資しました。インドはMEMSファブ向けの生産連動型インセンティブ制度の下で4億5,000万USDを誘致しました。

欧州は2025年に24.00%の市場シェアを保持しました。ドイツのセンサー売上高は32億ユーロ(34億USD)に達し、義務化された安全・タイヤ空気圧規制に支えられました。EUチップス法はSTMicroelectronicsのクロール(Crolles)サイトにおけるMEMSファウンドリーの拡張に25億ユーロを配分しています。中東の購入者はITAR承認を理由に納期を12ヶ月に延長しており、サウジアラビアは国内調達へのシフトを進めています。

規制環境

ハイエンド加速度センサーは、安全性が重視される自動車システム、デュアルユースの防衛・航空宇宙用ペイロード、および規制の厳しい産業環境で使用されるため、複雑なコンプライアンス体系に直面している。自動車向けプログラムはISO 26262(ASIL重視の冗長性と診断カバレッジ)を基軸とする一方、航空宇宙分野の展開では一般的にRTCA/DO-160のような環境適合性の要求や、NASAの計量ガイダンス(NASA-STD-8739.12A)に沿った校正トレーサビリティが求められ、これが再現性のある多軸校正と不確かさバジェットの文書化を支えている。

貿易および規格の更新も、サプライヤーのアクセスや製品認定に影響を与えている。中国は2025年4月にGB/T 45571-2025を実施し、航空宇宙、航空、産業用途で使用されるリニア加速度センサーの技術要件と試験方法を規定した。米国の輸出管理と許認可のタイムラインは、防衛関連カテゴリーの高性能慣性センサーにとって依然として実務上の制約となっている。危険区域での状態監視については、ATEX/IECEx適合義務が、一部の産業用加速度センサーの性能試験に加え、文書作成や認証業務の負担を増大させる場合がある。

バリューチェーン分析

バリューチェーンは、上流の半導体・パッケージング投入材(シリコンウェハー、特殊ASIC、気密または真空パッケージング材料)から、中流のMEMSまたは水晶デバイスの製造、さらに下流の組立、校正、および自動車、航空宇宙・防衛、産業機械向けのモジュールまたはIMU統合に至るまで及ぶ。約12~24ヶ月の自動車グレード認定サイクルと、ナビゲーショングレードの校正体制(広い温度範囲にわたる多姿勢試験を含む)が、リードタイムを延ばし、参入障壁を高めている。その結果、計量能力の制約により、全体のスループットにおいてISO/IEC 17025に適合した校正ラボの重要性が増している。

製造面では、2025年に高グレードMEMSウェハーの供給能力が逼迫した状態が続き、業界のサプライチェーン議論では稼働率85~90%が引用されている。新規生産能力の増強にも18~24ヶ月を要する傾向があり、これがOEMやティアサプライヤーを、より長期的な調達契約や下流の統合業者・販売業者とのより緊密な連携へと向かわせている。Silicon SensingがAlthen Sensors and Controlsとの間で2026年2月に拡大した販売提携は、高仕様慣性製品におけるチャネルの到達力とアプリケーションサポートの重視を示している。東アジアのバックエンド拠点は、パッケージング、校正、モジュール統合の中心であり続けており、そこでのターンキーサービスは自動車・産業向け顧客のプログラムスケジュールを短縮しうる。

競争環境

ハイエンド加速度計市場は適度に分散しており、上位5社が2024年収益の約55%を占めています。Analog Devicesによる2024年のInertial Sense買収は、IMUスタックにセンチメートル精度のRTKフュージョンを追加しており、バンドル型ポジショニングソリューションへの転換を示しています。[4]米国証券取引委員会(U.S. Securities and Exchange Commission)、「Analog Devices 10-K 2024」、sec.gov 特許活動は温度補償ストレージに集中しており、2024年の米国特許商標庁(USPTO)付与件数の37%が慣性バイアスドリフト緩和に焦点を当てています。

Physical LogicやInnalabsなどのニッチプレイヤーは、6ヶ月のカスタマイズサイクルで競争力を持ち、迅速なフォームファクター調整を必要とする防衛購入者に訴求しています。アナログフロントエンドとデジタル信号プロセッサーを分離するチップレットアーキテクチャは、戦術グレードIMUのコストを最大30%削減しています。IEC 62443サイバーセキュリティ認証は、2024年に表面化した概念実証による敵対的振動攻撃を受けて必須要件として浮上しました。

ハイエンド加速度計産業のリーダー企業

Analog Devices Inc.

Robert Bosch GmbH

Honeywell International Inc.

STMicroelectronics NV

Safran Colibrys SA

- *免責事項:主要選手の並び順不同

市場機会と将来展望

産業機械における状態監視と予知保全は、広帯域と組込みインテリジェンスを兼ね備えたハイエンド加速度センサーにとって、近い将来のホワイトスペースとなっている。2026年6月、STMicroelectronicsはインテリジェントセンサー処理ユニット(ISPU 2.0)を搭載した振動センサーIIS3DWB10ISを発売し、10kHzの帯域幅と最大プラスマイナス200gのレンジを持つ産業用振動計測を対象としている。この製品はエッジ推論を対象としており、外部MCUへの依存やデータ移動を削減し、センサーノードでのより迅速な異常検知と産業用IoTアーキテクチャへの統合の簡素化というエンドユーザーの需要に応えている。

第二の機会は、ほぼナビゲーショングレードのMEMSと耐環境仕様のIMUの組み合わせを自律型プラットフォーム(地上、空中、海上)に移行させることにあり、そこではライセンス、統合時間、SWaP-C制約が主要なゲーティング要因となっている。より広い温度範囲で動作可能で機械学習コアを組み込んだセンサーやIMU(例えば、統合MLを備えたSTMicroelectronicsの2025年の産業向けリリース)への移行は、より過酷な環境やバッテリー駆動ノードでの展開を後押ししている。ハイエンド分野では、宇宙および精密軌道操作に関連する研究がサブナノg級センシング研究の道筋を引き続き参照しており、先進的なMEMSアーキテクチャやオプトメカニカルコンセプトを含め、プレミアムナビゲーションおよび科学グレードの計測要件に供給される研究開発のパイプラインを維持している。

最近の業界動向

- 2026年7月:Analog Devicesは軍事および耐環境用途を対象とした新しいMEMS慣性計測ユニットを発表した。この発表は、資格認定と信頼性要件が主流の自動車・民生プログラムよりも厳しい、より高い保証レベルの慣性プラットフォームにおけるADIの地位を強化するものである。また、統合と試験サイクルの短縮のために、個別センサーの組み合わせよりも統合型IMU構成要素を好むシステムサプライヤーを支援する。

- 2026年3月:Honeywellは、無人・自律プラットフォーム向けの慣性計測ユニットHGuide i700を発売し、商業的な入手可能性と顧客向け輸出摩擦の低減を強調した。この製品ポジショニングは、ライセンスや輸出管理がスケジュールを圧迫しうる、ハイエンド慣性システムにおける繰り返し発生する調達上の制約に対応するものである。また、ドローンやロボティクスで使用される戦術グレードからより高性能なIMU階層まで、Honeywellのカバレッジを拡大する。

- 2026年1月:Bosch Sensortecは、CES 2026においてプレミアム民生用電子機器向けのBMI5センサープラットフォーム(BMI560、BMI563、BMI570を含む)を発表し、大量生産は2026年第3四半期に開始予定である。このプラットフォームは、量産MEMSにおける性能向上の継続を示しており、電力とサイズが設計上の選択を左右する常時稼働型センシングのユースケースを支えている。また、認定プロセスが完了すれば自動車・産業向け設計にも波及しうる、より高仕様のIMUの組み合わせについて、量産体制の整備が進んでいることを示している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、ハイエンド加速度センサー市場は、ミッションおよび産業環境全体にわたって精度、安定性、信頼性の要件が厳格である、加速度、振動、衝撃、傾斜を測定するために使用される精密加速度センサーから生じる収益を対象とする。

対象範囲の除外事項:加速度センサーの価値を合理的に切り分けられない場合、より広範な慣性サブシステムを単一の梱包販売として計上しない。

セグメンテーション概要

- 技術別

- MEMS

- 圧電式

- ピエゾ抵抗式

- 水晶

- 軸タイプ別

- 1軸

- 2軸

- 3軸

- 6軸 / IMUコンボ

- 性能グレード別

- 産業用

- 戦術用

- 航法用

- 戦略用

- 最終用途産業別

- 防衛・航空宇宙

- 自動車

- 産業機械

- コンシューマーエレクトロニクス

- ヘルスケア

- その他の最終用途産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- アフリカその他

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、これらのセンサーが購入・認定される際の需要シグナルおよび技術的・規制的背景を把握するのに役立った。我々は、米国労働統計局(産業生産高と賃金インフレ)、米国国勢調査局の貿易統計、Eurostatの製造業統計、UN Comtradeなどの公開情報源を確認し、センシング部品の生産パターンと国境を越えた移動を把握した。

前提条件の裏付けを保つため、NASAおよびESAの公開プログラム更新情報、米国国防総省の予算文書、SAEおよびIEEEの技術論文なども使用し、これらは高グレードセンサーの使用を促すことの多い性能要件と試験方法を記述している。企業の開示資料、投資家向け資料、信頼性の高い報道、および企業財務・ニュースの有料購読サービスは、生産能力の動きや価格動向のタイミングを把握するために使用された。このリストは例示的なものであり、データ収集、検証、確認のために他の多くの公開文書も相互確認された。

一次インタビューおよび調査

一次調査は、購入者がハイエンドとみなすものは何か、認定サイクルが出荷にどのように影響するか、また量産規模が拡大するにつれて価格が一般的にどのように変化するかを確認するために用いられた。我々は、センサーサプライヤー、校正・試験エコシステムの参加者、およびAPAC、EMEA、南北アメリカにわたる防衛、航空宇宙、産業機械、自動車プログラムの調達・エンジニアリングチームの関係者と面談した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | CXO:14% | APAC:37% |

| ミドルティア:54% | 機能部門・ユニットリーダー:29% | EMEA:37% |

| 中小プレイヤー:15% | マネージャー:57% | 南北アメリカ:26% |

市場規模算定と予測

市場規模算定は、航空宇宙・防衛プラットフォーム、産業オートメーション活動、安全性・自律性機能の採用状況を用いて、高グレード加速度センシングの対象需要プールを再構築するトップダウン方式から始まる。その後、このモデルは、性能グレード別のサンプル平均販売価格に推定出荷台数を乗じるなどの選択的なボトムアップチェックによって裏付けられ、可能な場合はチャネルおよび入札の確認も行われ、両者の見方が一致しない場合には調整が行われる。

数値を動かす傾向のある入力要素には、プラットフォームの生産率と改修サイクル、ナビゲーショングレードおよび戦術グレードの認定タイムライン、校正・試験支出の強度、リードタイムに影響を与える輸出管理上の摩擦、MEMSと水晶または圧電設計の間の構成比の変化などが含まれる。予測には、シナリオ分析が用いられ、これにより、供給制約、プログラムのタイミングの変化、(歩留まり改善に伴う)価格の正常化を、単一の線形トレンドを強制することなく反映できる。企業レベルの出荷詳細が確認できない場合、そのギャップは、アプリケーションレベルの需要シグナルから導き出された代理比率を用いて処理され、インタビューを通じて検証される。

データ検証および更新サイクル

検証は複数のチェックポイントにわたる三角測量によって行われ、モデル化された数値が航空宇宙の生産スケジュール、産業生産動向、防衛調達のタイミングといった独立したシグナルと一致するようにしている。地域別合計が関連する需要指標よりも速く変動する場合には外れ値としてフラグが立てられ、その後、承認前に再度要因が精査される。

算術的整合性、単位の一貫性、通貨換算のタイミングを確認するために、2人目のアナリストによるレビューが実施され、続いて予測に最も大きな影響を与える前提条件についての最終確認が行われる。レポートは毎年更新され、プログラムの遅延、供給の混乱、大幅な価格変動といった重大な事象が発生した場合には、暫定的な更新が行われる。納品前には、最新の見解をクライアントに提供できるよう、直近の公開情報を再確認する。

Mordor Intelligenceのハイエンド加速度センサー市場規模と他の公表推計との比較

ハイエンド加速度センサーの公表市場規模はしばしば一致しないが、これはハイエンドとみなされるものの基本的な定義が一貫していないためであり、また対象となる販売チャネルや最終用途によって合計値が急速に変動しうるためである。ある推計が単一の基準年と価格水準を基準とする一方で、別の推計が変動する価格曲線と異なる通貨タイミングを用いる場合にも差異が生じる。

この市場において、最大のギャップ要因は、マルチセンサーIMUバンドルがシステム全体の価値として計上されるか、加速度センサー部分のみとして計上されるか、戦術・ナビゲーショングレードの数量が産業グレードの出荷とどのように分離されているか、そして新たな公開予算や打ち上げスケジュールが公開されるたびに防衛・宇宙プログラムのタイミングが更新されているかどうかであり、これがMordor Intelligenceが2025年の値である311.77百万米ドルをこのように位置付けている主な理由である。

ベンチマーク比較

| 情報源 | 市場規模 | 調査方法論のギャップ |

|---|---|---|

| Mordor Intelligence | 311.77百万米ドル(2025年) | |

| グローバルコンサルティングA | 274.40百万米ドル(2024年) | より早い基準年と異なる予測期間を使用しており、IMUバンドルおよび校正関連収益の取り扱いがページ上で明確に記載されていないため、比較可能な値が過小評価される可能性がある。 |

| 業界出版社B | 285.00百万米ドル(2025年) | 性能グレードの区切りに関する透明性が限定的な、より広範な複数年の視野を用いており、防衛・宇宙プログラムの段階が同じ頻度で更新されていない場合、地域別の成長前提が異なることがある。 |

3つの数値を見比べると、この差異は主に製品範囲がどの程度厳密に定義されているか、また価格とプログラムのタイミングがどの程度一貫して更新されているかによって説明される。IMUシステムの価値が加速度センサー部分から分離されていない場合、または高グレード認定に基づく需要が一般産業用センサーと混合されている場合、合計値がずれる可能性がある。我々のアプローチは、推計値を明確な需要指標と再現可能なチェックに紐づけて追跡可能にしており、これにより年次比較がより擁護しやすくなっている。

レポートで回答される主要な質問

ハイエンド加速度計市場の2031年にかけてのCAGR予測はどのくらいですか?

市場は2026年から2031年にかけてCAGR 7.12%を記録すると予測されています。

最も成長の速い技術セグメントはどれですか?

水晶式加速度計は優れたバイアス安定性の需要からCAGR 8.74%で成長すると予測されています。

なぜ6軸IMUがシェアを拡大しているのですか?

加速度計とジャイロスコープの機能を1つのパッケージに統合し、配線とキャリブレーションコストを削減するためです。

最も高い成長を示す地域はどこですか?

アジア太平洋地域は中国のEV生産拡大と規制義務化に牽引され、CAGR 9.05%で拡大すると見込まれています。

キャリブレーションコストは価格にどのような影響を与えますか?

気密封止と多温度タンブルテストは、航法グレードユニットの部品表(BOM)の40%を超えることがあります。

ハイエンド加速度計への自動車需要を牽引しているのは何ですか?

ISO 26262安全規則と電子スタビリティコントロールおよびバッテリー監視におけるセンサー数の増加が主要因です。

最終更新日: