モリブデン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

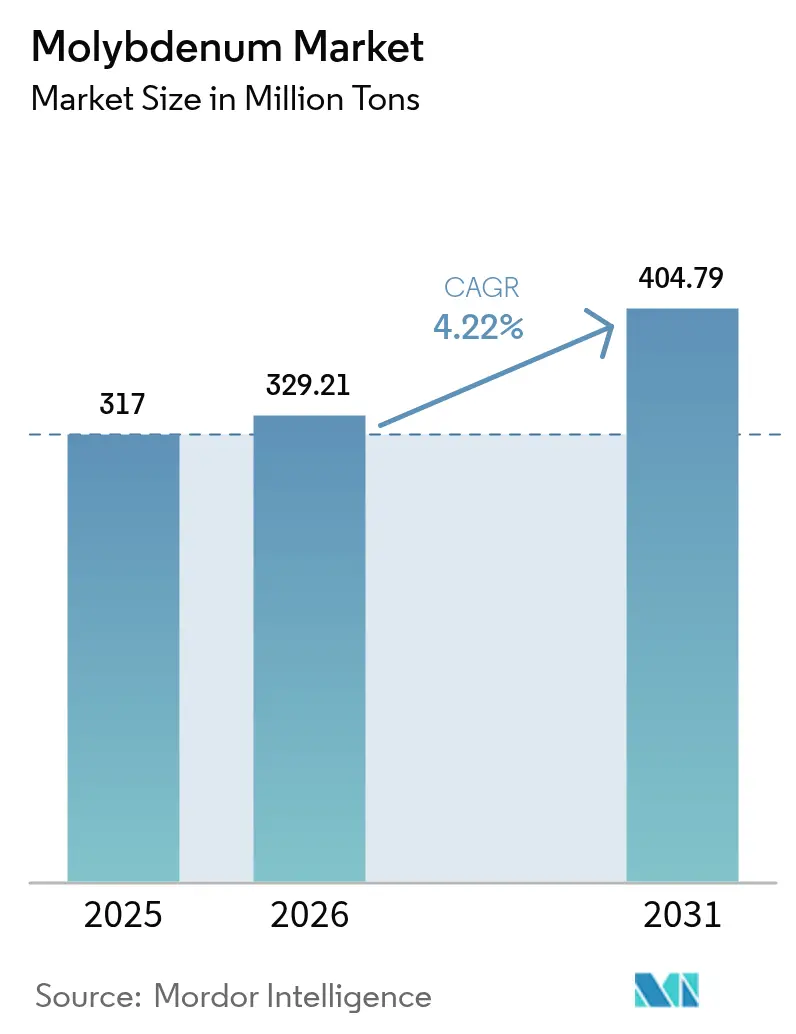

| 市場取引高 (2026) | 329.21 百万トン |

| 市場取引高 (2031) | 404.79 百万トン |

| 成長率 (2026 - 2031) | 4.22% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモリブデン市場分析

モリブデン市場規模は2025年に3億1,700万トンと評価され、2026年の3億2,921万トンから2031年には4億479万トンに達すると推定され、予測期間(2026年~2031年)のCAGRは4.22%となっている。高強度低合金(HSLA)鋼が自動車およびパイプラインプロジェクトの標準となり、Mo含有量6%以上の耐食合金が深海エネルギー設備に採用されるにつれ、需要は拡大している。中国の輸出ライセンス管理下に置かれた高純度モリブデン粉末は極超音速飛翔体プログラムを支援しており、サプライチェーンにおける交渉力が一貫生産者側へシフトしている。川下では、石油精製業者が水素化脱硫触媒を更新し、グリーン水素開発者が二硫化モリブデン電極の規模を拡大しており、いずれも化学用途のトレンドを上回る成長を支えている。同時に、付加製造および半導体メーカーは酸素含有量を1,500 ppm以下に維持する必要がある微粒子金属粉末を吸収しており、バルク価格変動から切り離されたプレミアムサブ市場を形成している。

主要レポートのポイント

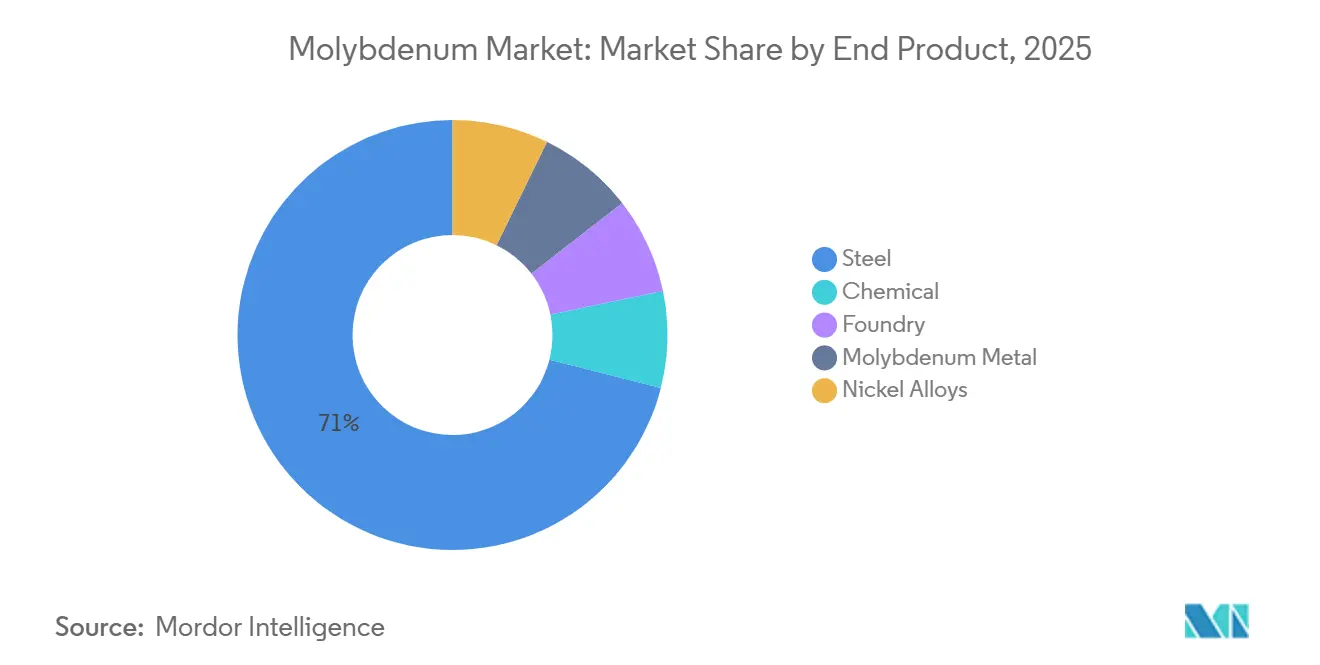

- 最終製品別では、鉄鋼が2025年のモリブデン市場シェアの71.08%を占め、化学品は2031年にかけてCAGR 4.71%で拡大すると予測される。

- 製品形態別では、フェロモリブデンが2025年のモリブデン市場規模の39.31%を占めてトップとなり、モリブデン金属粉末は2031年にかけてCAGR 4.78%で拡大している。

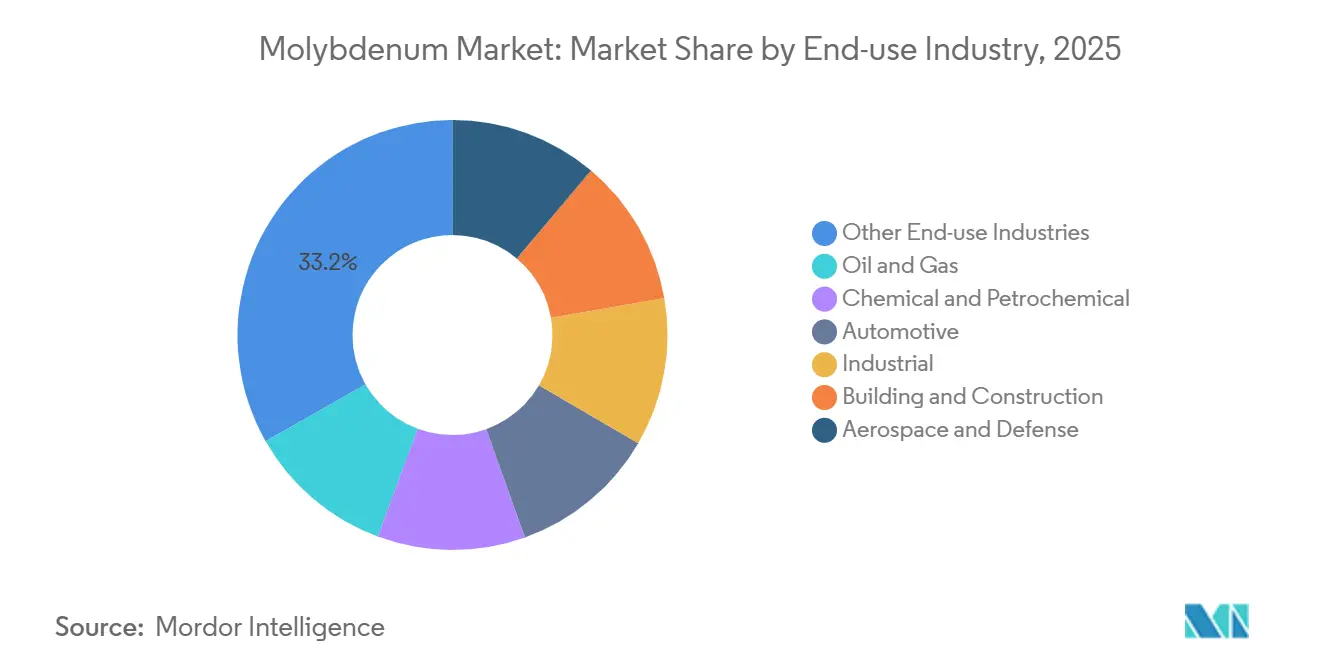

- 最終用途産業別では、その他の最終用途産業が2025年のモリブデン市場シェアの33.22%を占め、航空宇宙・防衛は2031年にかけてCAGR 4.82%で成長すると予測される。

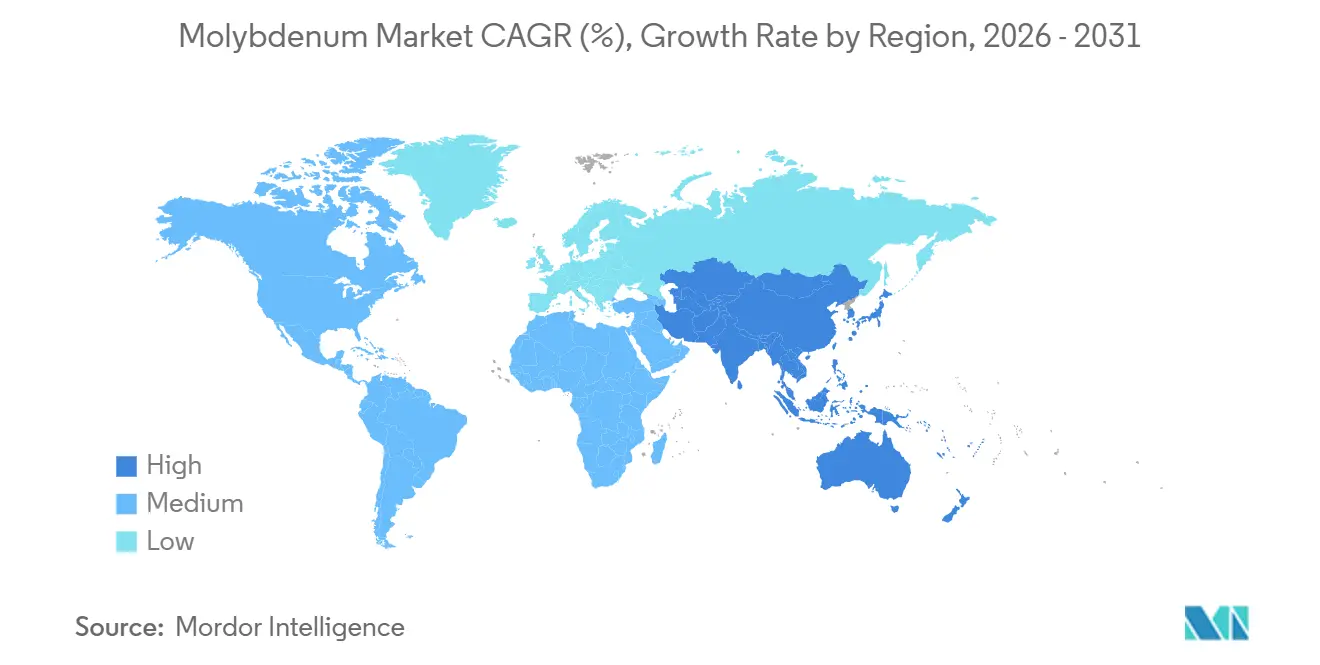

- 地域別では、アジア太平洋が2025年のモリブデン市場シェアの54.08%を占め、2031年にかけてCAGR 4.90%で成長すると予測される。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のモリブデン市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高強度低合金鋼需要の急増 | +1.2% | アジア太平洋および北米に集中するグローバル | 中期(2~4年) |

| モリブデン合金を必要とする再生可能エネルギー設備の成長 | +0.9% | 欧州、中国、北米が主導するグローバル | 長期(4年以上) |

| 耐食合金需要を押し上げる深海石油・ガスの拡大 | +0.7% | 北米(メキシコ湾)、南米(ブラジルプレソルト)、西アフリカ | 中期(2~4年) |

| 高温モリブデン部品を使用するEVパワーエレクトロニクスヒートシンク | +0.6% | アジア太平洋(中国、韓国)、欧州、北米 | 短期(2年以内) |

| モリブデン・レニウム合金を必要とする極超音速兵器の熱シールド | +0.5% | 米国、中国、ロシア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高強度低合金鋼需要の急増

Mo含有量0.15~0.30%のHSLA鋼は、重量削減と溶接性が総所有コストを削減する自動車ボディ・イン・ホワイトおよび長距離パイプラインにおいて炭素鋼グレードに取って代わっている。モリブデン添加はオーステナイト粒径を微細化し、フェライト核生成を促進することで、延性を損なうことなく550 MPa以上の降伏強度を実現する。中国の省レベルでの特殊鋼へのアップグレードと、自動車軽量化義務に対応した北米の電気アーク炉は、フェロモリブデンの需要を段階的に増加させている。アジア太平洋が中心地であり、新たなパイプライン完全性規制が採用を強化する北米がこれに続く。

モリブデン合金を必要とする再生可能エネルギー設備の成長

風力タービンのギアボックスおよび太陽熱受熱管は、周期的な熱応力と攻撃的な熱媒体に耐えるため、モリブデン含有ステンレス鋼およびニッケル合金を採用している。米国国立再生可能エネルギー研究所は、550℃以上で稼働するCSP受熱器においてモリブデンを重要材料として位置付けている。北海および東シナ海の洋上風力向けデュプレックスステンレス基礎もモリブデン使用強度を高めており、この傾向は欧州委員会の重要材料ロードマップでも認められている。再生可能エネルギーのメガワット数が増加するにつれ、モリブデン含有合金の需要も拡大する。

耐食合金需要を押し上げる深海石油・ガスの拡大

メキシコ湾、ブラジルのプレソルト、西アフリカのHPHTプロジェクトでは、酸性環境における局部腐食を防ぐためにPRENを40以上に保つ6%超のモリブデンを必要とするUNS N10276またはN06625合金が採用されている[1]安全・環境執行局、「HPHTマテリアルレポート」、bsee.gov。ニッケル・モリブデン合金は15,000 psi超に設計された海底マニホールドおよびフローラインを保護しており、原油価格の変動にもかかわらずモリブデン精鉱および酸化物への安定した需要を確保している。

高温モリブデン部品を使用するEVパワーエレクトロニクスヒートシンク

インバーターおよび車載充電器は100 W/cm²超の熱流束を発生させる。138 W/m·Kの熱伝導率とSiCに近い熱膨張係数を持つモリブデンヒートスプレッダーは、アルミニウムと比較してジャンクション温度を15℃低下させ、SiCデバイスの寿命を延長する。そのため、アジアのギガファクトリーおよび欧州のTier-1サプライヤーは焼結ベースプレート用の微細モリブデン粉末を調達しており、短期的な消費量を押し上げている。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い原材料・転換コスト | -0.8% | 国内鉱石を持たない地域で特に深刻なグローバル | 短期(2年以内) |

| 鉱業・環境規制の強化 | -0.6% | 北米、欧州、中国 | 中期(2~4年) |

| 特定のモリブデン粉末に対する中国の戦略的輸出ライセンス | -0.4% | 中国を除くグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い原材料・転換コスト

チリおよびペルーの供給が逼迫したことで、スポット酸化物価格は2025年6月に48,300米ドル/トンまで上昇した。焙焼と還元を合わせると転換コストの最大40%を占め、自家発電設備を持たない独立系企業は価格急騰時に利益率が圧縮される。輸入に依存する地域は追加の輸送費と関税が課されるため、需要急増時でも新規設備投資が制限される。

鉱業・環境規制の強化

米国環境保護庁の排水ガイドラインは金属排出を規制し、米国では濾過済み尾鉱を義務付けており、世界的な尾鉱基準は世界中でMCE設計の永続的なモニタリングを要求している[2]米国環境保護庁、「鉱石採掘排水ガイドライン」、epa.gov。中国では河南省と陝西省がより厳格な土壌修復規則を導入しており、カナダのブリティッシュコロンビア州当局はISO 14001準拠を要求している。資本集約度の上昇はプロジェクトのタイムラインを延ばし、グリーンフィールド承認を遅らせる。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終製品別:鉄鋼が支配的、化学品が加速

鉄鋼は2025年消費量の71.08%を吸収した。これはモリブデンの微量添加が降伏強度と焼戻し抵抗を向上させるためである。化学品セグメントは、精製業者が水素化脱硫触媒を更新し、電解槽メーカーがMoS₂電極を採用することで、CAGR 4.71%とより速いペースで拡大している。この軌跡は、触媒および電気化学ニッチが2031年にかけて不均衡な数量増分を獲得することを示唆している。鉄鋼は数量的なリーダーシップを維持するが、川下の価値はプレミアム価格を誇る高純度化学誘導体に集中するだろう。

需要の多様性はモリブデン市場を単一セクターの変動からも保護している。自動車用鋼が減速しても、精製触媒の更新、電池アノードの商業試験、スーパーキャパシタプログラムが相殺的な牽引力を提供する。このような分散化が全体的なモリブデン市場規模の見通しを安定させる。

注記: 各セグメントのシェアはレポート購入後に入手可能

製品形態別:フェロモリブデンがリード、金属粉末が急増

フェロモリブデンは製鋼炉にシームレスに統合されるため、2025年の数量の39.31%を占めた。しかし、モリブデン金属粉末は付加製造、半導体、ヒートシンクへの採用を反映してCAGR 4.78%という分野最高の成長を遂げている。エンドユーザーはD50 15~45 µmで酸素含有量0.15%以下の粉末に30~50%のプレミアムを支払っており、バルク酸化物ベンチマークから切り離された価格帯を形成している。

精鉱および焙焼酸化物は鉱山産出量とコンバーターの間のスウィングサプライの橋渡し役であり続けるが、その成長は需要ファンダメンタルズよりも採掘サイクルを反映している。したがって、粉末セグメントの台頭はモリブデン市場における価値認識の構造的な向上を示している。

最終用途産業別:航空宇宙・防衛が最速の成長ペースを設定

その他の最終用途産業(エネルギー生成・貯蔵、電子・半導体など)は、モリブデンの多用途性を反映して2025年の最大シェアである33.22%を占めた。しかし、航空宇宙・防衛は極超音速飛翔体プログラムの増加によりCAGR 4.82%という最速の成長軌道を示している。モリブデン・レニウムビレットのモリブデン含有量が60~70%であることを考えると、適度な調達量でも大きな影響を与える。石油・ガス、化学品、自動車が多様化した基礎需要を形成し、モリブデン市場を景気循環的なショックから守っている。

注記: 各セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の世界数量の54.08%を消費し、2031年にかけてCAGR 4.90%で拡大している。中国は特殊鋼のアップグレード、電解槽の建設、半導体の拡大を通じて引き続き支配的な地位を占めている。インドの高速道路および再生可能エネルギーの大型プロジェクトが需要を補完し、日本と韓国は電子機器および造船向けの高純度原料を調達している。

北米では、米国の極超音速・宇宙開発計画、メキシコ湾のHPHT海底プロジェクト、カナダのオイルサンドインフラが、鉄鋼生産量の緩やかな成長にもかかわらずモリブデン使用強度を高く維持している。

欧州はドイツの機械輸出、英国の航空宇宙クラスター、イタリアのステンレス鋼工場が支えている。北海の風力基礎需要とフランスの原子力改修が合金使用を維持しており、全体的な鉄鋼生産能力が横ばいであっても同様である。その他の地域の需要はまだ初期段階にあるが、ブラジルのプレソルト開発と中東の石油化学投資に伴い増加している。

競合環境

垂直統合された銅・モリブデン生産者(Freeport-McMoRan、China Molybdenum、Codelco、GRUPO MÉXICO、Antofagasta plc)が一次鉱石の約54%を管理しており、適度な統合を支えている。FreeportのヘンダーソンおよびクライマックスはMo専用生産をリードし、China MolybdenumのTenke Fungurume拡張は副産物の選択肢を追加している。Molymetなどの特殊加工業者は超低不純物酸化物を支配し、JinduichengとClimaxは半導体グレード粉末をターゲットとしている。

純度97%以上の粉末に対する中国の輸出ライセンスが川下競争を再編しており、西側の航空宇宙主要企業は現在、米国またはチリ産の原料を求めており、統合された西側鉱山業者に大きな交渉力を与えている。Copper Markが副産物ストリームへの保証を拡大し、バイヤーがISO 14001および世界的な尾鉱基準に照らして監査するにつれ、ESG認証の重要性が増している。

モリブデン業界リーダー

Antofagasta plc

China Molybdenum Co. Ltd.

Codelco

Freeport-McMoRan

GRUPO MÉXICO

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:米国の防衛・技術セクターに不可欠なタングステンの世界的生産者であるAlmonty Industries Inc.が、韓国江原道寧越郡のSangdongモリブデンプロジェクトで大規模な掘削プログラムを開始した。このプログラムは、将来の生産に向けてモリブデン鉱物埋蔵量が確認できるかどうかを判断するためのデータ収集を目的としていた。

- 2025年7月:Air Liquideが韓国京畿道華城市の新工場の操業を成功裏に開始した。世界最大規模のこのモリブデン製造施設は、先進材料製品「Subleem」を半導体顧客に供給した。

世界のモリブデン市場レポートの調査範囲

モリブデンは銀灰色の金属で、通常は銅およびタングステン採掘の副産物として採掘される。モリブデンは鉄鋼および鋳鉄に添加されると、強度、焼入れ性、溶接性、靭性、高温強度、耐食性を向上させる。

モリブデン市場は最終製品、製品形態、最終用途産業、地域によってセグメント化されている。最終製品別では、市場は鉄鋼、化学品、鋳造、モリブデン金属、ニッケル合金にセグメント化されている。製品形態別では、市場はフェロモリブデン、モリブデン精鉱、焙焼モリブデン(技術酸化物)、モリブデン金属粉末、モリブデン化学品にセグメント化されている。最終用途産業別では、市場は石油・ガス、化学・石油化学、自動車、産業、建築・建設、航空宇宙・防衛、その他の最終用途産業(エネルギー生成・貯蔵、電子・半導体など)にセグメント化されている。レポートはまた、主要地域の12カ国におけるモリブデンの市場規模と予測もカバーしている。各セグメントの市場規模と予測は数量(トン)ベースで行われている。

| 鉄鋼 |

| 化学品 |

| 鋳造 |

| モリブデン金属 |

| ニッケル合金 |

| フェロモリブデン |

| モリブデン精鉱 |

| 焙焼モリブデン(技術酸化物) |

| モリブデン金属粉末 |

| モリブデン化学品 |

| 石油・ガス |

| 化学・石油化学 |

| 自動車 |

| 産業 |

| 建築・建設 |

| 航空宇宙・防衛 |

| その他の最終用途産業(エネルギー生成・貯蔵、電子・半導体など) |

| 中国 |

| 米国 |

| チリ |

| ペルー |

| メキシコ |

| アルメニア |

| その他の生産国 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| ロシア | |

| その他の欧州 | |

| その他の地域 | 南米 |

| 中東・アフリカ |

| 最終製品別 | 鉄鋼 | |

| 化学品 | ||

| 鋳造 | ||

| モリブデン金属 | ||

| ニッケル合金 | ||

| 製品形態別 | フェロモリブデン | |

| モリブデン精鉱 | ||

| 焙焼モリブデン(技術酸化物) | ||

| モリブデン金属粉末 | ||

| モリブデン化学品 | ||

| 最終用途産業別 | 石油・ガス | |

| 化学・石油化学 | ||

| 自動車 | ||

| 産業 | ||

| 建築・建設 | ||

| 航空宇宙・防衛 | ||

| その他の最終用途産業(エネルギー生成・貯蔵、電子・半導体など) | ||

| 地域別(生産分析) | 中国 | |

| 米国 | ||

| チリ | ||

| ペルー | ||

| メキシコ | ||

| アルメニア | ||

| その他の生産国 | ||

| 地域別(消費分析) | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| その他の地域 | 南米 | |

| 中東・アフリカ | ||

レポートで回答される主要な質問

モリブデン市場の規模はどのくらいか?

モリブデン市場規模は2026年に3億2,921万トンであり、CAGR 4.22%で2031年までに4億479万トンに達すると予測される。

最も急速に成長しているエンドユーザー産業はどこか?

航空宇宙・防衛が極超音速飛翔体およびタービンエンジン需要により、予測CAGR 4.82%でトップとなっている。

なぜアジア太平洋がモリブデンの最大消費地域なのか?

中国の特殊鋼アップグレード、インドのインフラパイプライン、日本の電子機器生産が合わさって、同地域のシェアを50%超に押し上げている。

モリブデンは再生可能エネルギーにおいてどのような役割を果たしているか?

再生可能エネルギーは洋上風力向けのデュプレックスステンレス鋼を強化し、集光型太陽熱発電およびグリーン水素プラントにおける主要合金および触媒を形成している。

最終更新日: