ボーキサイト市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

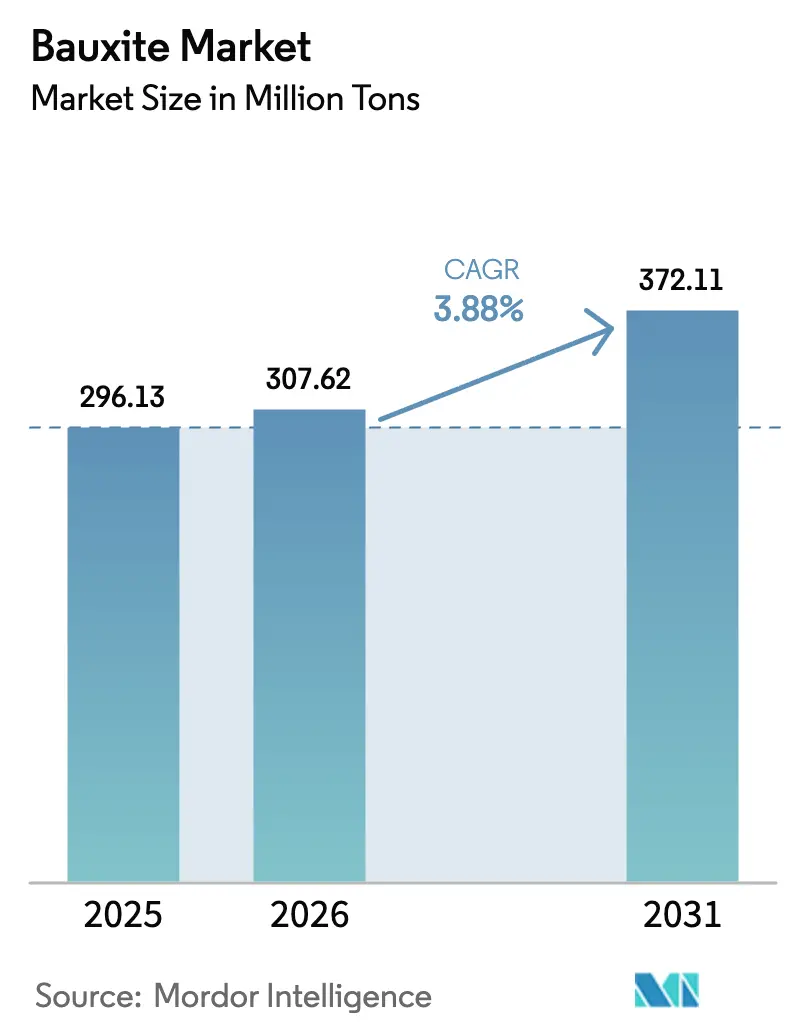

| 市場取引高 (2026) | 307.62 百万トン |

| 市場取引高 (2031) | 372.11 百万トン |

| 成長率 (2025 - 2030) | 3.88% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるボーキサイト市場分析

ボーキサイト市場規模は、2025年の2億9,613万トン、2026年の3億762万トンから、2031年には3億7,211万トンへと拡大する見込みであり、2026年から2031年にかけてCAGR 3.88%を記録すると予測されています。脱炭素化政策、特に欧州連合(EU)の炭素国境調整メカニズム(CBAM)は、アルミニウムサプライチェーンにトレーサブルな低炭素鉱石を優先させる方向へ押し進めており、これらの鉱石はプレミアム価格で取引されています。電気アーク炉の普及拡大に伴い、耐火グレード材料への需要が高まっており、激しい熱サイクルに耐えられる高純度アルミナレンガの必要性が増大しています。鉱山から製造所までの一貫統合(マイン・トゥ・ミル統合)のトレンドが勢いを増しており、Rio Tintoが2024年にCompagnie des Bauxites de Guinéeへの出資を取得したことがその好例です。これにより安定的な自社供給が確保され、従来のスポット調達からの戦略的転換が示されています。同様に、インドおよび欧州における取り組みでは、採掘副産物であるレッドマッドを希土類元素や建設資材として活用する動きが進んでおり、鉱山の採算性向上と財務リターンの改善に貢献しています。

主要レポートのポイント

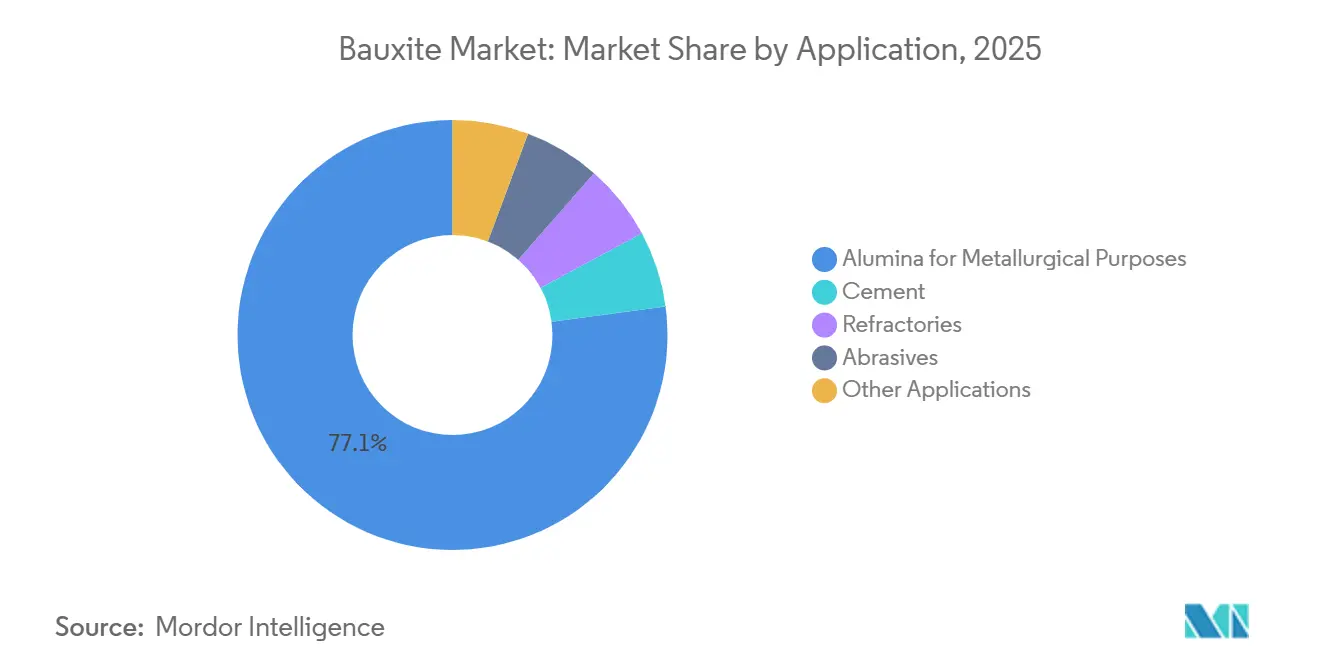

- 用途別では、冶金目的のアルミナが2025年のボーキサイト市場シェアの77.12%を占めてトップとなり、耐火物は2031年にかけてCAGR 4.72%で拡大する見込みです。

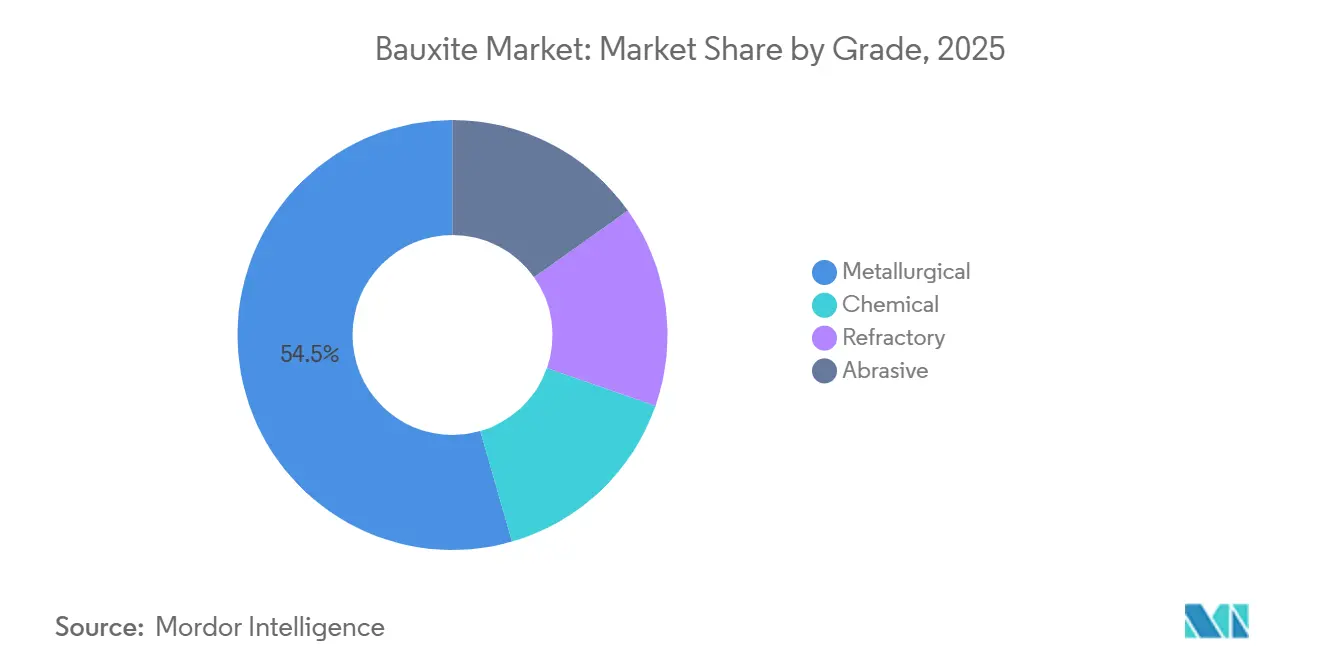

- グレード別では、冶金グレードが2025年のボーキサイト市場規模の54.46%を占め、耐火グレードは2026〜2031年にかけてCAGR 4.41%で最も急成長するカテゴリーとなっています。

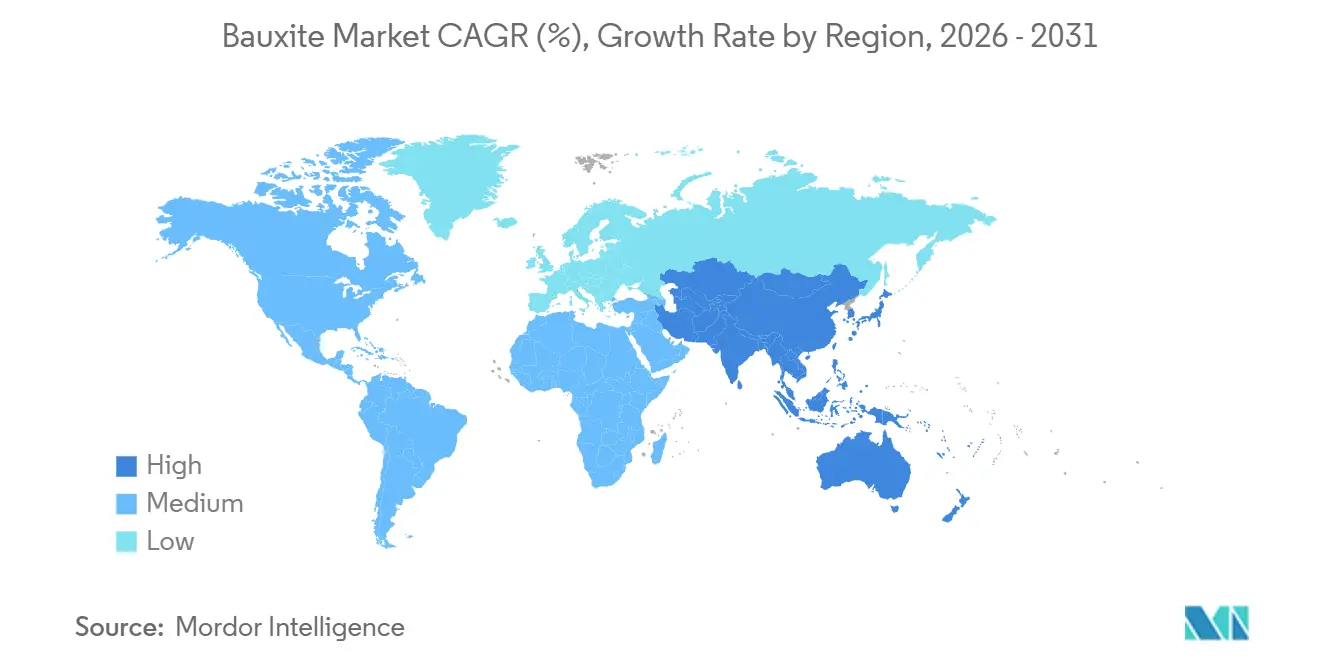

- 地域別では、アジア太平洋が2025年の数量の54.44%を占め、2031年にかけて最高のCAGR 4.32%で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のボーキサイト市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) 予測 | 地理的 関連性 | 影響の時間軸 |

|---|---|---|---|

| 鉄鋼ミニミルにおけるアルミナ系耐火レンガへの シフト | +0.60% | 世界全体 - インド、東南アジア諸国連合(ASEAN)、東欧で最も顕著 | 中期(2〜4年) |

| インドおよびASEANにおける政府主導のインフラ刺激策 | +0.90% | インド、インドネシア、ベトナム、タイ、フィリピン | 短期(2年以内) |

| OEMによる供給安全保障プログラム(自社鉱山投資) | +0.50% | 世界全体、オーストラリア〜中国およびギニア〜欧州回廊が主導 | 長期(4年以上) |

| 廃棄物ストックパイルを解放するプラズマベースのレッドマッド有価物化 | +0.30% | インド、欧州、オーストラリア | 長期(4年以上) |

| 低炭素ボーキサイトに対するブロックチェーン対応トレーサビリティプレミアム | +0.40% | 欧州、北米、日本、韓国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

鉄鋼ミニミルにおけるアルミナ系耐火レンガへのシフト

2024年、電気アーク炉(EAF)の世界的な設置数が急増しました。粗鋼生産において中核的な役割を担う各新規EAFユニットは、現在では高アルミナレンガに依存しており、従来のマグネシア・カーボンライニングからの脱却が進んでいます。2025年には、JSW Steelの耐火物入札において、反応性シリカ含有量2%未満のボーキサイトへの選好が明確に示され、業界の純度重視の姿勢が浮き彫りになりました。東南アジア地域のモジュール型ミニミルは、統合型製鉄所と比較して、生産量1トン当たりの耐火物消費量が高くなっています。この需要増加により、高アルミナ鉱石のスポット価格は冶金グレードを上回る水準に達しています。世界的に認定鉱山が十数か所に限られる中、供給制約が貿易ダイナミクスを引き締め、選鉱アップグレードへの投資を促しています。その結果、耐火グレード精鉱に注力する採掘業者は、バルク鉱石に対して大幅な粗利益プレミアムを実現しています。

インドおよびASEANにおける政府主導のインフラ刺激策

インドの国家インフラパイプラインは、2030年まで延びる野心的なビジョンのもと、交通、エネルギー、都市プロジェクトに多額の資金を配分しています。この取り組みにより、2025〜26年度予算における国内アルミニウム需要予測が上方修正されました[1]インド政府報道情報局、「2025〜26年度連邦予算インフラ支出」、pib.gov.in 。同時に、鉄道、港湾、送電網の重要な接続に焦点を当てたASEANの連結性ブループリントにより、年間ボーキサイトの流通経路が変わりつつあります。かつて輸出ターミナルへ向けられていたボーキサイトは、今後は地域の精製ハブへと流れ込む見込みです。急増する需要を象徴するように、ベトナムのロンタン空港はマレーシアのアルミナからアルミニウムクラッディングを調達しています。さらに、インドネシアの原鉱石輸出禁止措置が国内製油所プロジェクトの急増を引き起こしています。現地ボーキサイトを処理するこれらの製油所は、海上輸送量を大幅に削減しています。これらの取り組みは総じて、サプライチェーンの合理化、地域プレミアムの拡大、ボーキサイト市場における需要の可視性向上に貢献しています。

OEMによる供給安全保障プログラム(自社鉱山投資)

AlcoaのKwinanaにおける拡張、HindalcoのUtkalにおけるアップグレード、天山アルミニウムのギニア・ボファプロジェクトへの戦略的投資は、自社鉱石への業界シフトが顕著であることを示しています。このシフトにより、海上貿易における自社鉱石の存在感が高まっています。事業を統合することで、生産者は四半期ごとのスポット価格の変動を効果的に回避し、アルミナ連動価格を確保しています。この戦略は、第三者精製業者のマージンを圧縮しています。この上流統合は独立系採掘業者にとって課題をもたらす一方で、ボーキサイト市場における長期的な鉱石供給の安定化を約束するものです。

廃棄物ストックパイルを解放するプラズマベースのレッドマッド有価物化

世界のレッドマッド在庫が膨らむにつれ、関連する環境負債はますます重荷となっています。しかし、希望の光があります。インドの科学産業研究評議会(CSIR)は、経済的閾値を大幅に下回るコストでレッドマッドから相当量の有価酸化物を抽出できるプラズマトーチ技術を発表しました[2]科学産業研究評議会、「プラズマ有価物化のブレークスルー」、csir.res.in 。Vedantaは2027年までに希土類収益を目指すパイロットプロジェクトを進めながら、同時にテーリング負荷の削減にも取り組んでいます。一方、Norsk Hydroは水素還元技術を革新し、ブラジルのレッドマッドを鉄ペレットに転換しています。このアプローチはダム堆積物を軽減するだけでなく、副産物販売による収益化も実現しています。こうした革新は鉱山の寿命を延ばすだけでなく、スコープ1排出量を削減し、ボーキサイト市場における原料調達の圧力を緩和します。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 焼成マージンを圧迫する不安定なエネルギーコスト | -0.80% | 欧州、北米、日本 | 短期(2年以内) |

| 新規グリーンフィールド鉱山に対するESG主導の資本配分制限 | -0.50% | 世界全体;オーストラリア、ブラジル、西アフリカで深刻 | 中期(2〜4年) |

| 地政学的資源ナショナリズムと輸出課税の変動 | -0.40% | ギニア、インドネシア、マレーシア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

焼成マージンを圧迫する不安定なエネルギーコスト

アルミナ精製はエネルギー集約型であり、1トン当たり相当量の電力を消費します。2025年末までに、欧州のスポット電力価格は2023年水準と比較して大幅に上昇しました。この上昇により利益率が低下し、ドイツおよびフランスでの設備停止が生じました。AlcoaのKwinana工場は2025年にエネルギーコストが大幅に増加し、EBITDAに悪影響を及ぼしました。コスト高騰に苦しみ、再生可能エネルギーの電力購入契約(PPA)を持たない生産者は、恒久的な閉鎖リスクに直面しています。その結果、貿易は中東の低関税精製所へとシフトしており、欧州ボーキサイト市場の流動性は逼迫しています。

新規グリーンフィールド鉱山に対するESG主導の資本配分制限

西オーストラリアでは、生物多様性および文化遺産評価の厳格化により、プロジェクト承認に2023年以前より長い期間を要するようになっています。2025年にはブラジルがテーリング懸念を理由にパラー州の複数のライセンスを停止し、多額の資本が滞留しています。投資家は現在、2022年水準と比較してより高いプロジェクト内部収益率(IRR)を求めています。この期待値の変化により、投資はブラウンフィールド拡張へと向かい、ボーキサイト市場における供給弾力性が制約されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:耐火物がマージン上昇を取り込む

耐火物需要は、2026〜2031年の予測期間中にCAGR 4.72%で成長する見込みです。数量の77.12%という支配的なシェアを持つ冶金アルミナは、中国が高コスト製錬能力を段階的に廃止した結果、成長率が鈍化しました。特に高Al₂O₃レンガを含む耐火物はプレミアム価格を維持しています。このプレミアムは、これらのレンガが電気アーク炉(EAF)の寿命を延ばし、コストのかかる操業停止を減らすことで正当化されます。適格材料の供給制約により利益率は安定しています。セメントと研磨材はニッチなポジションを占めていますが、それぞれ急硬性カルシウムアルミネートセメント(CAC)の需要増加や半導体研磨用途の拡大から恩恵を受け、緩やかな成長を遂げています。

2031年までに、冶金用途におけるボーキサイト市場シェアは縮小し、耐火物および特殊化学品が数量を増やしていく見込みです。これに対応して、サプライヤーは耐火グレード材料へのアップグレードに向けて多額の設備投資を行っています。この戦略的転換は、より広い業界トレンドを浮き彫りにしています。すなわち、多様な用途セグメントにわたって数量から品質へと焦点がシフトし、ボーキサイト市場における価格乖離が深まっているということです。

グレード別:冶金グレードの優位性、耐火グレードのマージンリーダーシップ

2025年、冶金グレードのボーキサイトは市場数量の54.46%を占めました。しかし、最も急速に成長したのは耐火グレードであり、2026〜2031年の予測期間中にCAGR 4.41%を記録しました。主に難燃性水酸化アルミニウム(ATH)に使用される化学グレードは、欧州の厳格な防火規制の強化を追い風に、相当な市場シェアと安定した成長を確保しました。研磨グレードは全体数量の中では小さなシェアを占めるものの、自動車生産トレンドと密接に連動し、全グレード中最高の価格を維持しています。

粗利益スプレッドの顕著な変化は、経済ダイナミクスの進化を示しています。例えば、Metro Miningは2024〜2025年の生産量の相当部分を耐火グレードへ転換し、トン数を増やすことなく前年比で大幅な粗利益の向上を実現しました。欧州および日本では、ISO 4009規格および第三者検定への準拠が最重要事項となっています。この準拠には、蛍光X線分析(XRF)や自動選別などの技術への投資が必要であり、中小規模の採掘業者にとって財務的な課題となっています。これらの認証がプレミアム価格を実現できることを踏まえると、統合型生産者は大きな利益を得る立場にあり、ボーキサイト市場における二極化ダイナミクスが鮮明になっています。

地域分析

2025年の世界数量の54.44%を占めるアジア太平洋は、2026〜2031年の予測期間中にCAGR 4.32%で成長する見込みです。この成長は、中国の堅調なアルミナ生産と、主にインドのインフラ整備に牽引されるアルミニウム需要の増加によって促進されています。輸入に大きく依存する中国は、主にギニアから相当量のボーキサイトを調達していました。しかし、禁輸措置を受けてインドネシアからの供給は急減しました。拡張されたインドのパンチパトマリ鉱山は処理能力が増強され、輸入依存度を著しく低下させており、国内鉱石への地域的な転換を示しています。

北米も2025年の需要動向において存在感を示しました。米国は主にジャマイカおよびブラジルからの輸入に依存し、精製能力を補強しました。オーストラリア産鉱石に依存するカナダのヴォードルイユ精製所と、アルミナを輸入するメキシコの押出加工セクターは、同地域のニアショアリングへのトレンドを浮き彫りにしています。

一方、欧州の影響力は低下しています。エネルギーコストの上昇によりドイツおよびフランスで設備閉鎖が相次ぎ、原鉱石が中東のより経済的に有利なプラントへとシフトしています。欧州連合(EU)の炭素国境調整メカニズム(CBAM)は、認証済み低炭素輸入品の採用を推進しています。2023年からの顕著な増加として、2025年のボーキサイト調達の大部分が第三者炭素認証を伴うものとなっています。

ブラジルを筆頭とする南米は、主に中国および北米向けの海上貿易において重要な役割を果たしています。Norsk Hydroが拡張したパラゴミナスは最前線に立ち、2028年までの炭素中立採掘という野心的な目標のもと、太陽光発電の取り組みを推進しています。アルゼンチンは中国の資金援助を受け、2029年までにシエラ・デ・バオルコプロジェクトの生産量増強を目指しています。

中東・アフリカでは、2025年にギニアが大きく貢献しており、世界のサプライチェーンにおける重要なプレーヤーとなっています。しかし、新たな課税引き上げと国内加工義務化により、ダイナミクスは変化しています。ギニア産鉱石を処理するアラブ首長国連邦のアル・タウィーラ精製所は、欧州レートを上回るガス連動キャッシュコストを誇り、同地域の成長を牽引しています。

競合状況

ボーキサイト市場は中程度に集約されています。上位5社の採掘業者が生産量を支配している一方、精製における支配力は限定的です。このギャップが中堅の委託加工業者の参入余地を生み出しています。Rio Tintoのギニアへの投資は安定した原料供給を確保するだけでなく、コストプラス型の垂直統合アプローチを示しており、利益率の向上に貢献しています。Metro Miningの耐火グレード材料へのシフトは成果を上げており、2024〜2025年度に粗利益の顕著な増加を示しています。

デジタルトレーサビリティは市場シェア拡大の礎となりつつあります。Emirates Global Aluminium PJSCのブロックチェーンベンチャーは際立っており、従来の負債よりもコスト優位性をもたらすグリーンボンドを引き付けています。アルミニウム・スチュワードシップ・イニシアティブの認証は2025年に大きな反響を呼び、欧州のステークホルダーが2027年までのより広範なカバレッジを求めています。ESG認証を持たない採掘業者は課題に直面しており、マージン圧力により統合型大手への資産売却が急増しています。

廃棄物の収益化に焦点を当てた技術トレンドが高まっています。Vedantaのレッドマッドパイロットプロジェクトは希土類の収益化を目指し、Norsk Hydroの水素還元技術革新はテーリングを収益性の高い鉄ペレットに転換しています。循環経済の収益源を巧みに組み込み、低炭素強度データを前面に打ち出すプレーヤーは、より安価な資本を引き付け、ボーキサイト市場においてプレミアム価格を実現できる立場にあります。

ボーキサイト業界リーダー

Alcoa Corporation

Aluminum Corporation of China Limited

Emirates Global Aluminium PJSC

Rio Tinto

RusAL

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Canyon Resourcesは主力のミニム・マルタップ・ボーキサイトプロジェクトの開発を加速しています。同プロジェクトは、低温および高温アルミナ精製技術の両方に適した、反応性シリカ含有量の低い高品位ボーキサイトを10億トン超保有しています。

- 2025年5月:Rio Tintoは、クイーンズランド州最北端のケープヨーク半島にあるアムラン・ボーキサイト鉱山での早期工事着手と技術調査の最終化計画を発表し、2029年の初期生産を目指しています。「カングウィナン」プロジェクトには新規鉱山の建設と港湾の拡張が含まれており、ウェイパ南部操業からのボーキサイト生産量をほぼ倍増させることを目指しています。

世界ボーキサイト市場レポートの調査範囲

ボーキサイトは赤みがかった粘土質の岩石であり、熱帯および亜熱帯地域に最も多く分布しています。ボーキサイトは主に酸化アルミニウム化合物(アルミナ)、シリカ、酸化鉄、二酸化チタンで構成されています。

ボーキサイト市場は用途別、グレード別、地域別に区分されています。用途別では、冶金目的のアルミナ、セメント、耐火物、研磨材、その他の用途に分類されます。グレード別では、冶金グレード、化学グレード、耐火グレード、研磨グレードに区分されます。本レポートでは、主要地域の15か国におけるボーキサイトの市場規模と予測も網羅しています。各セグメントの市場規模と予測は、数量(トン)ベースで算出されています。

| 冶金目的のアルミナ |

| セメント |

| 耐火物 |

| 研磨材 |

| その他の用途 |

| 冶金グレード |

| 化学グレード |

| 耐火グレード |

| 研磨グレード |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 用途別 | 冶金目的のアルミナ | |

| セメント | ||

| 耐火物 | ||

| 研磨材 | ||

| その他の用途 | ||

| グレード別 | 冶金グレード | |

| 化学グレード | ||

| 耐火グレード | ||

| 研磨グレード | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までに世界のボーキサイト需要はどの程度の速さで成長するか?

ボーキサイト市場規模は2026年に3億762万トンであり、CAGR 3.88%で2031年までに3億7,211万トンに達する見込みです。

耐火グレードのプレミアムが拡大している理由は何か?

電気アーク炉にはAl₂O₃含有量85〜90%のレンガが必要であり、純度基準を満たす鉱山は世界でも数か所に限られているため、供給が逼迫し、耐火鉱石の価格は冶金グレードを1トン当たり18〜22米ドル上回っています。

供給安全保障リスクが最も高い地域はどこか?

ギニアの課税変動、インドネシアの輸出禁止、マレーシアの環境モラトリアムが、輸入鉱石に依存するアジアの精製業者にとって最も深刻な変動リスクをもたらしています。

採掘業者はどのようにして炭素フットプリントを削減しているか?

自社太陽光発電所の整備、レッドマッドの水素還元、および1トンのボーキサイト当たりCO₂排出量1.2トン以下を認証するブロックチェーントラッキングへの投資が進んでおり、より安価なグリーンファイナンスの獲得につながっています。

ESG認証を取得した貿易の割合はどの程度か?

アルミニウム・スチュワードシップ・イニシアティブの認証は2025年に海上ボーキサイトの18%に達しており、欧州のバイヤーは2027年までにその割合を60%に引き上げる計画です。

最終更新日: