分子量マーカー市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

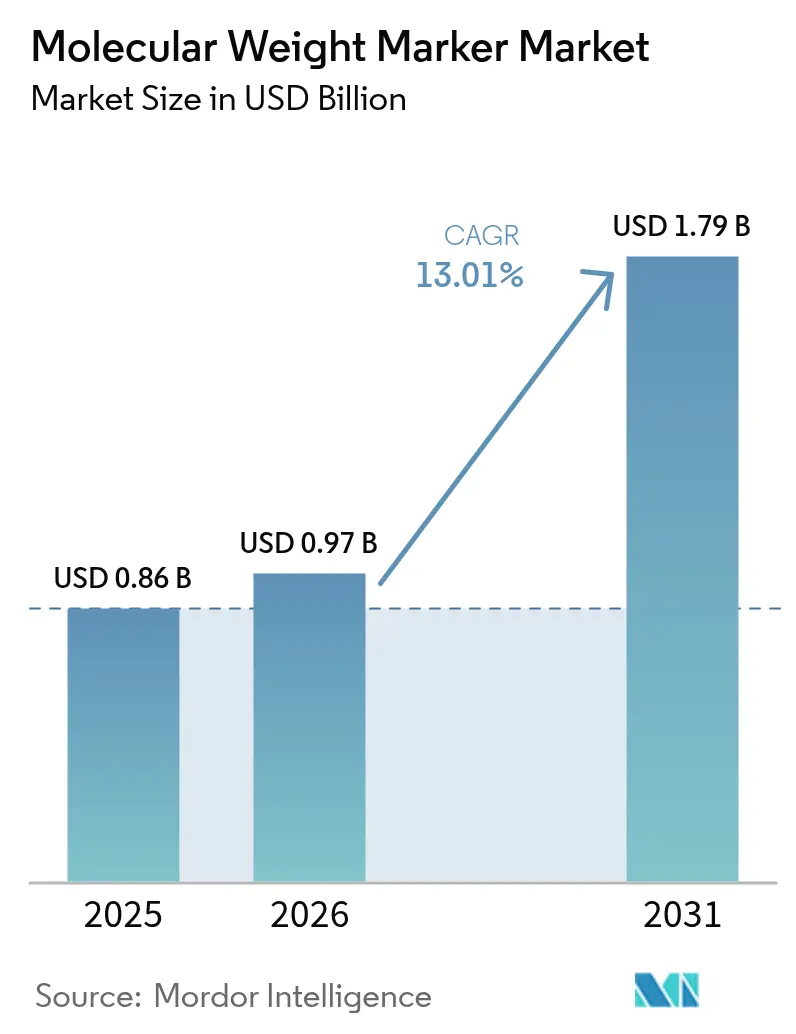

| 市場規模 (2026) | 0.97 十億米ドル |

| 市場規模 (2031) | 1.79 十億米ドル |

| 成長率 (2026 - 2031) | 13.01% CAGR |

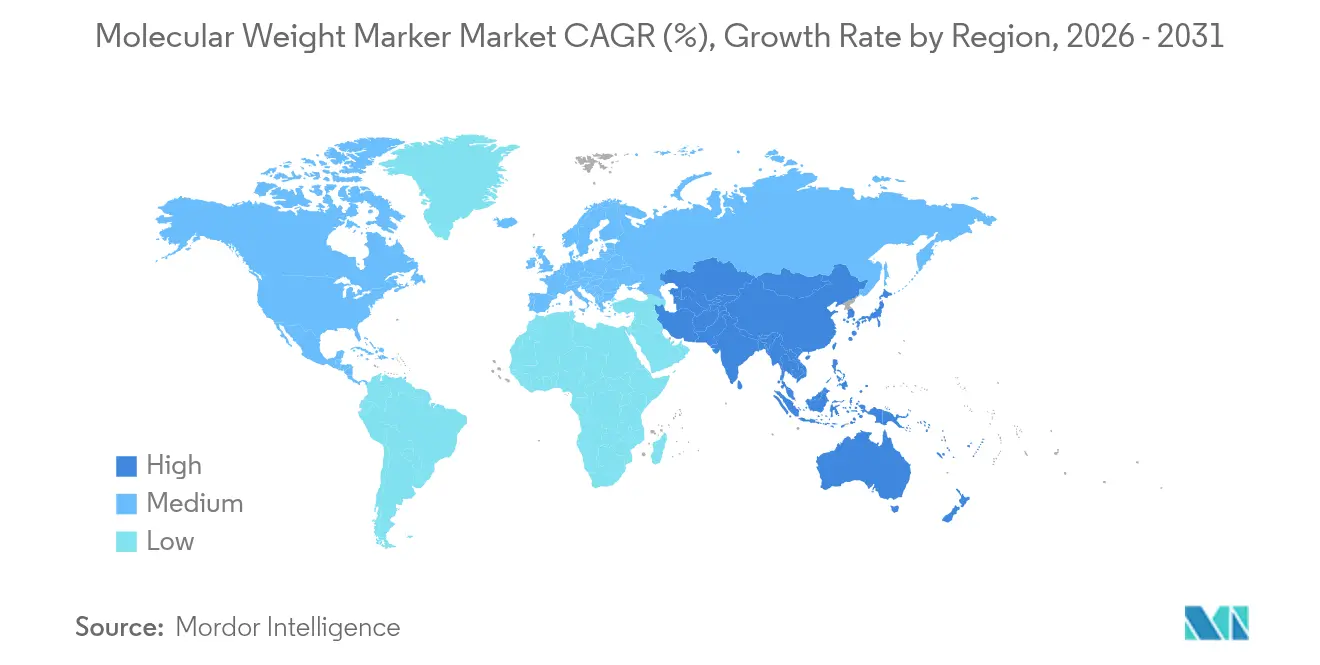

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

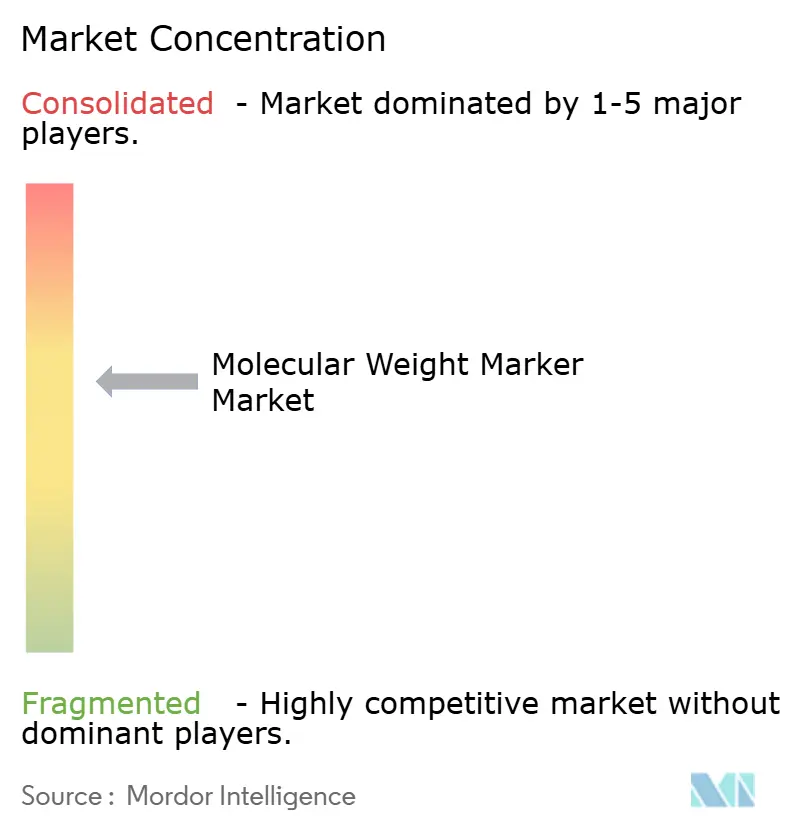

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる分子量マーカー市場分析

2026年における世界の分子量マーカー市場規模は9億7,000万米ドルと推定され、2025年の8億6,000万米ドルから成長し、2031年には17億9,000万米ドルに達する見込みであり、2026年から2031年にかけて13.01%のCAGRで拡大する。この急速な進展は、ゲノミクス研究開発資金の集中、分子診断量の拡大、および高度に標準化されたラダーへの需要を高める厳格な細胞・遺伝子治療品質管理プロトコルの収束を反映している。AIに対応したブロットイメージングプラットフォームは、一貫した機械可読シグナルを提供する蛍光タンパク質およびDNAラダーに向けて実験室の嗜好を再形成している。北米のイノベーションエコシステムが早期採用を牽引する一方、アジア太平洋地域における野心的な集団規模のゲノミクスプログラムが最大の増分量増加をもたらしている。ベンダーは、熟練労働力不足と規制の複雑さを軽減するため、従来の電気泳動消耗品をオートメーション、インフォマティクス、すぐに使用できる試薬と組み合わせた垂直統合型製品を提供することで対応している。こうした競争的動向は、分子量マーカー市場をマルチオミクスワークフローの中心に位置づけ、ポイントオブケア(POC)診断、マイクロ流体デバイス、連続バイオプロセシングが概念実証から商業展開へと移行するにつれて新たな収益源を創出している。

主要レポートの要点

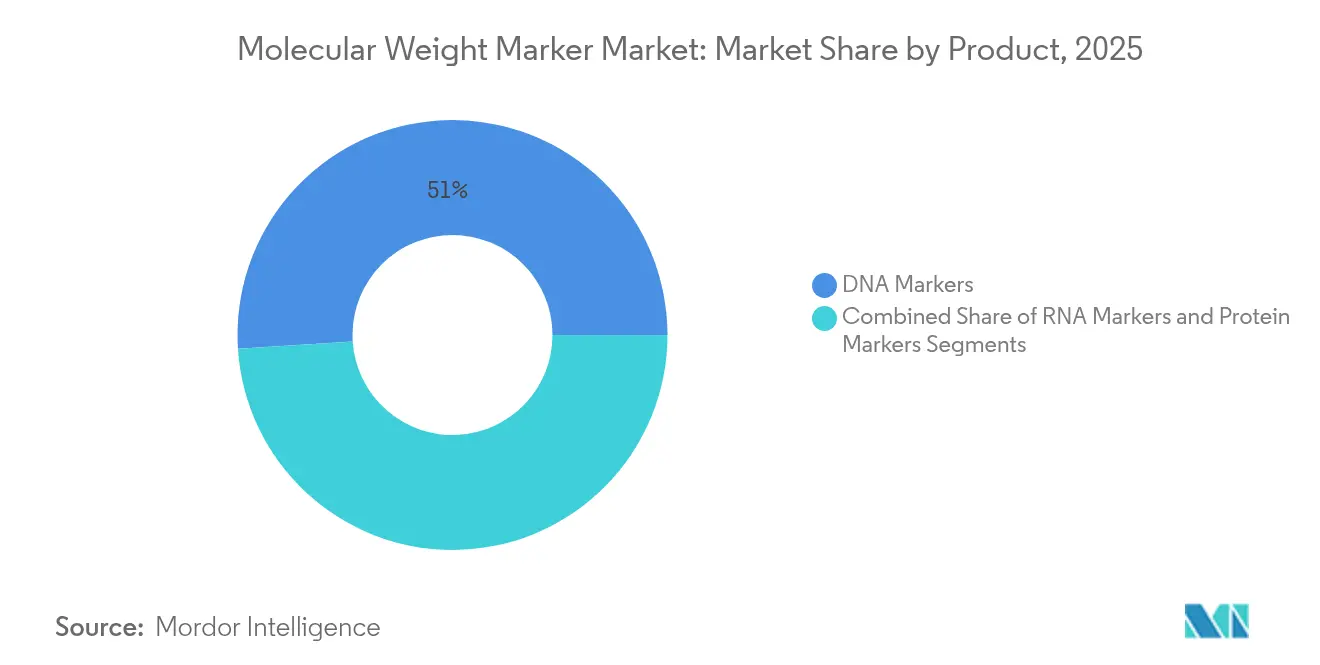

- 製品別では、DNAマーカーが2025年の分子量マーカー市場シェアの51.02%を占め、RNAマーカーは2031年に向けて14.02%のCAGRで拡大する見込みである。

- 用途別では、核酸アッセイが2025年の分子量マーカー市場規模の60.10%を占め、プロテオミクス用途は2031年にかけて14.52%のCAGRで進展している。

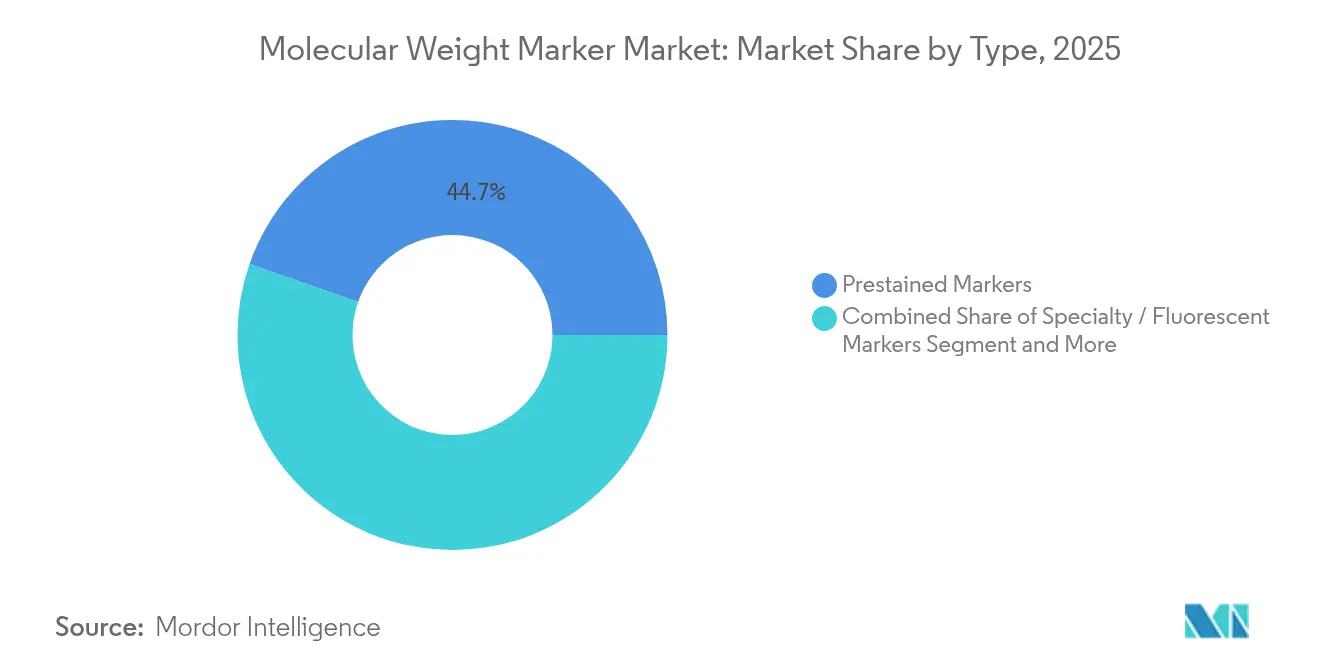

- タイプ別では、プレステインドラダーが2025年に44.65%の収益シェアで優位を占め、スペシャルティ蛍光ラダーは同期間に13.86%のCAGRで成長すると予測される。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年に34.78%の収益シェアを獲得し、臨床・診断検査機関が2031年に向けて最高の予測CAGRである15.2%を記録している。

- 地域別では、北米が2025年の分子量マーカー市場において37.95%のシェアで首位を占め、アジア太平洋地域が2031年にかけて14.3%の最速地域CAGRを記録している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の分子量マーカー市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ゲノミクスおよびプロテオミクスにおける世界的な研究開発支出の増加 | +3.2% | 北米、アジア太平洋 | 長期(4年以上) |

| 分子診断量の拡大(PCR/NGS) | +2.8% | 北米、欧州 | 中期(2~4年) |

| すぐに使用できるプレステインドラダーの普及拡大 | +1.9% | グローバル | 短期(2年以内) |

| 高精度DNAラダーを必要とする細胞・遺伝子治療品質管理プロトコル | +2.1% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| POCデバイスにおけるミニゲルプラットフォームによる低分子量マーカー需要の増加 | +1.6% | 先進市場が先行 | 短期(2年以内) |

| 蛍光タンパク質ラダーへの需要を高めるAI駆動ブロットイメージングソフトウェア | +1.4% | 北米・欧州から世界へ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ゲノミクスおよびプロテオミクスにおける世界的な研究開発支出の増加

政府資金によるゲノミクスプログラムはシーケンシング出力を拡大し、分析ワークフローを標準化している。日本は5年以内に10万件のがんゲノムをプロファイリングする計画を立てており、機関間でデータを調和させるために一貫した分子量マーカーが必要とされている[1]Yuki Katsuya、「がんにおける全ゲノムシーケンシングの現在と将来のトレンド」、cancerbiomed.org。インドの1万ゲノムイニシアチブはCAREの倫理的枠組みを採用しており、コミュニティ監視に適合した高精度DNAラダーを優先している。米国国家ナノテクノロジーイニシアチブは2024年に21億6,000万米ドルを充当しており、その一部はナノ対応薬物設計のための分子量標準などのバイオテクノロジーツールに充てられている。機械学習パイプラインが信頼性の高いバイオマーカー発見モデルを訓練するために均一な入力品質を必要とするため、AI中心の研究予算が需要をさらに増幅させている。

分子診断量の拡大(PCR/NGS)

POCおよび分散型検査機関はスループットを向上させ、ターンアラウンドタイムを短縮している。PCBベースのリアルタイムPCRチップは8℃/秒の速度で加熱し、±0.1℃の精度を持ち、迅速な実行に適した低分子量ラダーに依存するシングルユースアッセイを可能にする。Dragonfly LAMP-LATプラットフォームは、ポータブルな形態で96.1%のウイルス検出感度を達成し、フィールド条件下で安定したプレステインドラダーへの需要を喚起している。myeloMATCHトライアルなどの高スループットNGSワークフローは、当日報告に先立ちライブラリの完全性を確認するために堅牢なDNAラダーを必要とする。マイクロ流体「ラボオンチップ」システムは1テストあたり9.5米ドルで28分以内に核酸分析を完了し、コスト重視の診断経済に合致したシングルユースカートリッジにマーカーをパッケージングするようサプライヤーに促している。

すぐに使用できるプレステインドラダーの普及拡大

人員不足に対処する検査機関は、準備工程を削減するすぐに使用できる消耗品を採用している。ベンダーは現在、ローディング色素と密度試薬を統合したカラーコード付きマルチチャンネル形式を提供し、実行時間を12~15%短縮している。グリセロールフリー製剤による保存期間の最適化により常温輸送が可能となり、コールドチェーン物流が整備されていない新興市場の検査機関にとって不可欠な特性となっている。教育機関はこれらのラダーを活用して教育用実験室を効率化し、初期キャリアの科学者が複雑な準備なしに標準化された分子量マーカー市場のワークフローに慣れ親しめるようにしている。

細胞・遺伝子治療品質管理プロトコルは高精度DNAラダーを必要とする

規制当局はウイルスベクターおよびmRNA製品に対して正確な宿主細胞DNA定量を義務付けている。米国食品医薬品局(FDA)は、ヒト細胞の残留DNAが高い発がんリスクをもたらすと指摘しており、高分解能DNAラダーのみが満たすことのできる厳格なバリアントサイズ許容限界を施行している。CRISPR-Cas9編集はしばしばコンカテマー配列を挿入するが、これはラダーが広いサイズ範囲を最小限の移動分散でカバーする場合にのみ検出可能である。連続バイオプロセシングイニシアチブはオンライン電気泳動を統合してリアルタイムでバッチを承認しており、マーカーベンダーに対して自動サンプリングインターフェースと互換性のある製品の設計を求めている。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熟練電気泳動技術者の不足 | −1.8% | 北米、欧州 | 短期(2年以内) |

| 厳格な試薬グレード規制認証(IVDR、USP) | −1.4% | 欧州、グローバル | 中期(2~4年) |

| バッチ変動が製薬品質保証における再現性監査を引き起こす | −1.1% | グローバル製薬ハブ | 中期(2~4年) |

| マイクロ流体・キャピラリー電気泳動システムへのシフト | −0.9% | 先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

熟練電気泳動技術者の不足

米国の分子検査機関は2024年に13.4%の欠員を報告しており、検査スループットが低下し、自動化投資が促進されている。採用の困難さが人件費を押し上げているため、管理者は準備工程を削減するシングルチューブのプレステインドラダーを好む。認定プログラムを拡充するための学術連携が生まれつつあるが、パイプラインが安定するまでには数年かかる見込みである。欧州では、退職の波が不足を悪化させており、特に移動距離が潜在的な採用候補者を遠ざける地方病院において顕著である。

厳格な試薬グレード規制認証(IVDR、USP)

欧州のIVDRは体外診断試薬に対して広範な臨床的証拠を要求し、申請書類の作成期間を長期化させている。並行して、米国FDAは高リスク添加剤の不純物試験を強化し、ジエチレングリコールおよびエチレングリコールに対するバッチ固有の証明書を要求している[2]Mopa Esuga、「製品安全の確保:FDAガイダンス」、qualitymatters.usp.org。ベンダーは二重監査サイクルを管理しながら新たな分析方法を検証しなければならず、この負担は分子量マーカー産業で活動する中小企業にとって特に深刻である。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:RNAマーカーがイノベーションの波を牽引

RNAマーカーは、mRNAワクチンパイプラインが成熟し、次世代シーケンシング(NGS)プロトコルが普及するにつれて、2031年に向けて最速の14.02%CAGRを記録している。正確なポリ(A)テールおよびキャッピング効率の検証は、100~10,000ヌクレオチドの広い範囲をカバーする明確に定義されたラダーに依存しており、治療薬開発者の間での採用を高めている。DNAマーカーは、定着したPCR、クローニング、サザンブロットのルーティンにより、2025年の分子量マーカー市場シェアの51.02%を維持した。しかし、需要は合成生物学プログラムにおけるCRISPR誘発ゲノム変化を解析する高分子量フォーマットへとシフトしている。タンパク質マーカーは、Thermo FisherによるOlinkの買収に例示されるプロテオミクス資金の増加から恩恵を受けており、高スループットスクリーニングパイプラインに5,300のバイオマーカーが追加され、較正済みタンパク質ラダーへの需要が活性化された。

商業検査機関は、染色なしで視認可能なプレステインドタンパク質ラダーを重視しており、1回の実行あたり30分を節約し、技術者の余裕が少ない場合の実験室生産性を向上させる。構造プロテオミクスを探求する学術グループは、多重イメージングシステムに合わせるために蛍光デュアルチャンネルラダーをますます採用している。一方、RNA研究者はラダーの完全性を維持するためにヌクレアーゼフリーのパッケージングを優先しており、凍結融解による劣化を排除するアルミ箔包装のシングルユースバイアルへのシフトをサプライヤーに促している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:プロテオミクスが従来の境界を超えて急成長

プロテオミクス用途は14.52%のCAGRで進展しており、核酸ワークフローの歴史的優位性を縮小させている。ウェスタンブロッティングが依然として主要なユースケースであるが、トップダウンプロテオミクス、リボソームプロファイリング、サーマルシフトアッセイなどの新興分野が複雑なマトリックスにおけるサイズ確認のためにラダーを採用するようになっている。AI分析と統合された自動ゲル抽出ロボットはサンプルバンド切り出し時間を40%削減し、実験あたりのラダー消費量を増加させている。核酸アッセイは、呼吸器ウイルスサーベイランスのために継続するパンデミック時代のPCR能力に支えられ、分子量マーカー市場規模の60.10%のシェアを維持している。

POC環境では、15分間のレーザー加熱PCRサイクルが急速な熱遷移下で予測可能に移動するスナップクーリングラダーを必要とする。サザンブロッティングとノーザンブロッティングは、それぞれエピジェネティクスおよびロングリード検証研究において依然として関連性があるが、配列直接検出が一部の量を引き続き奪っている。そのため研究者は、在庫を合理化するために核酸とタンパク質の両方の分析に対して重複するサイズ範囲をカバーするユニバーサルラダーを好む。

タイプ別:スペシャルティマーカーが技術融合を活用

プレステインドラダーは、高スループット検査機関において実行後の染色を不要にするという主要な利点から、2025年に44.65%の収益シェアを保持した。スペシャルティ蛍光ラダーは、AIによるイメージングが普及するにつれて13.86%のCAGRで成長している。デュアル色素製剤はDNAとタンパク質の同時可視化を可能にし、単一ゲル内でのトランスクリプトミクスとプロテオミクスの複合アッセイを促進する。アンステインドラダーは、プレステイン化学物質がイオン化効率に干渉するダウンストリーム質量分析にゲルスライスを送るワークフローに対応する。

光安定性蛍光マーカーは繰り返しイメージングサイクル中の光退色を最小化し、数時間にわたる経時的研究に不可欠である。比色プレステイニングは、定量的精度よりも即時の視覚的確認が重要な教育用実験室で依然として人気がある。メーカーはサンプルバッファーで再水和する凍結乾燥ペレットを実験しており、冷蔵なしで3年間の保存期間を延長している。これはフィールド診断および低リソース環境に適合した特性である。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:臨床検査機関が診断統合を加速

臨床・診断検査機関は、分散型検査の拡大と迅速な分子パネルをカバーする償還コードにより、2031年にかけて15.2%のCAGRで成長すると予測されている。内蔵マイクロゲルを備えたPOC機器は緊急ケアクリニックやモバイルヘルスユニットに採用されており、既製カートリッジ形式でのラダー需要を増加させている。製薬・バイオテクノロジー企業は、残留宿主細胞DNA分析を含む厳格な品質管理を義務付ける活発な遺伝子治療パイプラインにより、2025年に34.78%の市場シェアを維持した。

学術機関は基礎的な発見を推進し、しばしば実験的なラダー形式をテストして、商業展開前の新製剤の実証の場として機能する。受託研究機関(CRO)はクライアントプロトコルに対応するために多様なラダー在庫を維持しており、安定しているが断片化した需要基盤を代表している。労働力不足はすべてのエンドユーザーをオートメーション対応消耗品へと向かわせており、トレーサビリティのために検査情報システムと統合するバーコード付きバイアルへの関心を高めている。

地域分析

北米は2025年の分子量マーカー市場の37.95%を支配しており、成熟したバイオテクノロジーエコシステム、持続的な連邦研究開発配分、AI駆動の実験室自動化の早期採用に支えられている。2024年の米国国家ナノテクノロジーイニシアチブの21億6,000万米ドルの予算は、ナノ製剤研究のためのサイズ標準を含む分子分析ツールを支援している。Thermo FisherによるOlinkの31億米ドルの統合に例示される合併・買収活動は、消耗品ポートフォリオを統合し、高スループットプロテオミクスにリソースを集中させている。しかし、分子診断検査機関における13.4%の欠員率は、施設に対して手動介入を最小化するターンキーラダーの採用を迫っている。バッチ均一性に関するFDAガイダンスは品質への期待をさらに高め、検証済みのロット安定製品を持つサプライヤーを優遇している。

アジア太平洋地域は、政府主導の集団ゲノミクスと国産ワクチン製造の台頭に支えられ、2031年にかけて14.3%のCAGRで最速の拡大地域となっている。日本の10万ゲノムプログラムとインドのCAREガイド付き1万ゲノムイニシアチブは、研究機関間の標準化を求めており、高精度DNAラダーへの需要を高めている。中国の肺がんプロファイリング研究は生殖細胞系列・体細胞変異データを統合し、デュアルサイズDNAおよびRNAラダーの用途を拡大している。地域メーカーはコスト最適化されたPOCプラットフォームに注力しており、湿潤気候での輸送に耐えるコンパクトな凍結乾燥マーカーへの並行需要を刺激している。

欧州は、協調的な研究ネットワークと持続可能性への重点から恩恵を受け、安定した成長を続けている。IVDRの実施は品質基準を調和させ、堅牢な文書化体制を持つ企業を優遇している。主要大学からのAI支援ゲル分析プロジェクトは、自動イメージングパイプラインと互換性のある蛍光ラダーへの需要を増幅させている。環境指令はサプライヤーに有害色素の削減と植物由来色素へのシフトを促しており、EUグリーンディールの目標に沿ったプレステイン製品の開発が進んでいる。

競争環境

分子量マーカー市場は、グローバルサプライヤーがマルチオミクスポートフォリオを拡大するために買収を追求する中、中程度の統合を示している。Thermo Fisherは31億米ドルのOlink買収を通じてプロテオミクスポジションを強化し、5,300以上の検証済みタンパク質バイオマーカーを既存のラダーラインと統合した。Agilentは9億2,500万米ドルでBIOVECTRAを買収してオリゴヌクレオチドおよびCRISPRサービスを拡充し、遺伝子編集ワークフローに合わせたサイズ標準の共同開発への意図を示した。QIAGENが3つのサンプル調製機器を発売する計画は、オートメーションと消耗品販売の戦略的整合を示しており、QIAsymphony Connectプラットフォームは最大96サンプルを処理し、バーコード付きラダーカートリッジへのプルスルー効果を生み出している。

新興競合他社は、AIアナリティクスに最適化されたスペシャルティ蛍光ラダーに注力し、絶対量は少ないながらも高マージンのニッチを開拓している。韓国とシンガポールの受託製造業者はOEM生産を拡大し、コスト優位性を求める欧米ブランドにISO 13485認証付きのプライベートラベルプレステインドラダーを提供している。需要計画データによると、上位5社が世界収益の約55%を占めており、臨床検査機関や学術顧客を対象にカスタマイズされた製剤を提供する地域専門業者の参入余地が残されている。

イノベーションパイプラインは、サハラ以南のアフリカや東南アジアのコールドチェーンのギャップに対応するため、即座に再構成できる凍結乾燥シングルドーズラダーを重視している。ベンダーはまた、プラスチック廃棄物を削減するための生分解性ゲルカプセルを探求し、性能同等性を検証するために学術パートナーと協力している。キャピラリー電気泳動標準においてホワイトスペースの機会が残っており、高導電性蛍光色素が検出器感度を向上させ、特にペプチドマッピングに有効である。

分子量マーカー産業リーダー

Promega Corporation

Merck KGaA(MilliporeSigma)

Thermo Fisher Scientific Inc.

QIAGEN N.V.

Bio-Rad Laboratories Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Nature Communicationsは、凍結乾燥LAMPアッセイを使用したDragonfly携帯型診断プラットフォームの96.1%の感度を報告し、フィールド対応分子ワークフローへのシフトを確認した。

- 2025年1月:QIAGENはQIAsymphony Connect、QIAsprint、QIAminiサンプル調製システムの計画を詳述し、それぞれが腫瘍学およびゲノミクスワークフローを合理化し、手作業時間を最小化するよう設計されている。

世界の分子量マーカー市場レポートの範囲

レポートの範囲によると、分子量マーカーは電気泳動中にゲル上で泳動された分子のおおよそのサイズを特定するために使用される標準のセットである。タンパク質、DNA、RNAの分子量マーカーが市販されている。

分子量マーカー市場は、製品、用途、タイプ、地域によってセグメント化されている。製品セグメントはDNAマーカー、タンパク質マーカー、RNAマーカーにサブセグメント化されている。用途セグメントは核酸用途とプロテオミクス用途にサブセグメント化されている。タイプセグメントはさらにプレステインドマーカー、アンステインドマーカー、スペシャルティマーカーに分類される。地域セグメントはさらに北米、欧州、アジア太平洋、中東・アフリカ、南米に分類される。レポートはまた、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドをカバーしている。レポートは上記すべてのセグメントの金額(米ドル)を提供する。

| DNAマーカー |

| タンパク質マーカー |

| RNAマーカー |

| 核酸用途 | PCR |

| ノーザンブロッティング | |

| サザンブロッティング | |

| 分子クローニング | |

| その他の核酸用途 | |

| プロテオミクス用途 | ウェスタンブロッティング |

| ゲル抽出 | |

| その他のプロテオミクス用途 |

| プレステインドマーカー |

| アンステインドマーカー |

| スペシャルティ・蛍光マーカー |

| 学術・研究機関 |

| 製薬・バイオテクノロジー企業 |

| 受託研究機関 |

| 臨床・診断検査機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | DNAマーカー | |

| タンパク質マーカー | ||

| RNAマーカー | ||

| 用途別 | 核酸用途 | PCR |

| ノーザンブロッティング | ||

| サザンブロッティング | ||

| 分子クローニング | ||

| その他の核酸用途 | ||

| プロテオミクス用途 | ウェスタンブロッティング | |

| ゲル抽出 | ||

| その他のプロテオミクス用途 | ||

| タイプ別 | プレステインドマーカー | |

| アンステインドマーカー | ||

| スペシャルティ・蛍光マーカー | ||

| エンドユーザー別 | 学術・研究機関 | |

| 製薬・バイオテクノロジー企業 | ||

| 受託研究機関 | ||

| 臨床・診断検査機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

分子量マーカー市場の現在の規模はどのくらいか?

分子量マーカー市場規模は2026年に9億7,000万米ドルであり、2031年までに17億9,000万米ドルの予測値となっている。

どの地域が世界収益をリードしているか?

北米は持続的なバイオテクノロジー資金とAI対応実験室自動化の急速な採用により37.95%のシェアでリードしている。

どの製品セグメントが最も速く成長しているか?

RNAラダーはmRNAベースの治療薬とNGSワークフローの拡大に伴い、2031年にかけて14.02%のCAGRを記録し、最高の成長を示している。

蛍光タンパク質ラダーが注目を集めている理由は何か?

AI駆動のゲルイメージングプラットフォームは自動バンド検出のために一貫した蛍光シグナルを必要とし、スペシャルティ蛍光ラダーへの需要を高めている。

労働力不足は市場需要にどのような影響を与えているか?

検査機関の人員不足は、準備時間を短縮し専門的な電気泳動の専門知識の必要性を低減するすぐに使用できるオートメーション対応ラダーへと機関を向かわせている。

最終更新日: