分子品質管理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

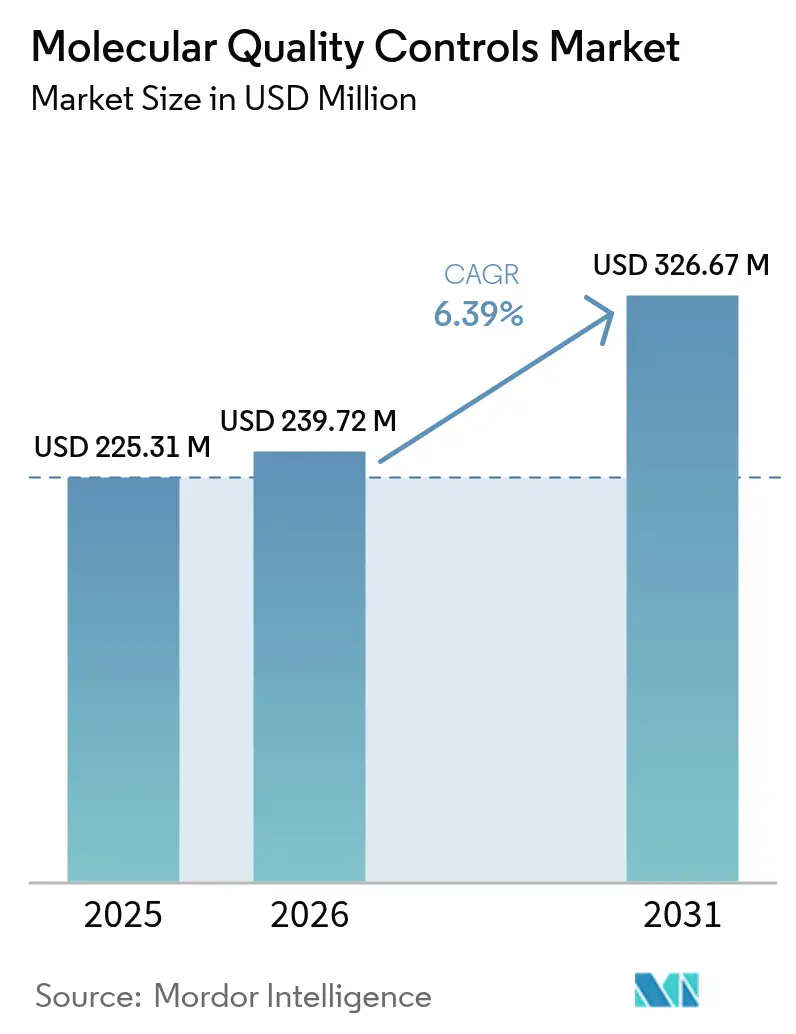

| 市場規模 (2026) | 239.72 百万米ドル |

| 市場規模 (2031) | 326.67 百万米ドル |

| 成長率 (2026 - 2031) | 6.39% CAGR |

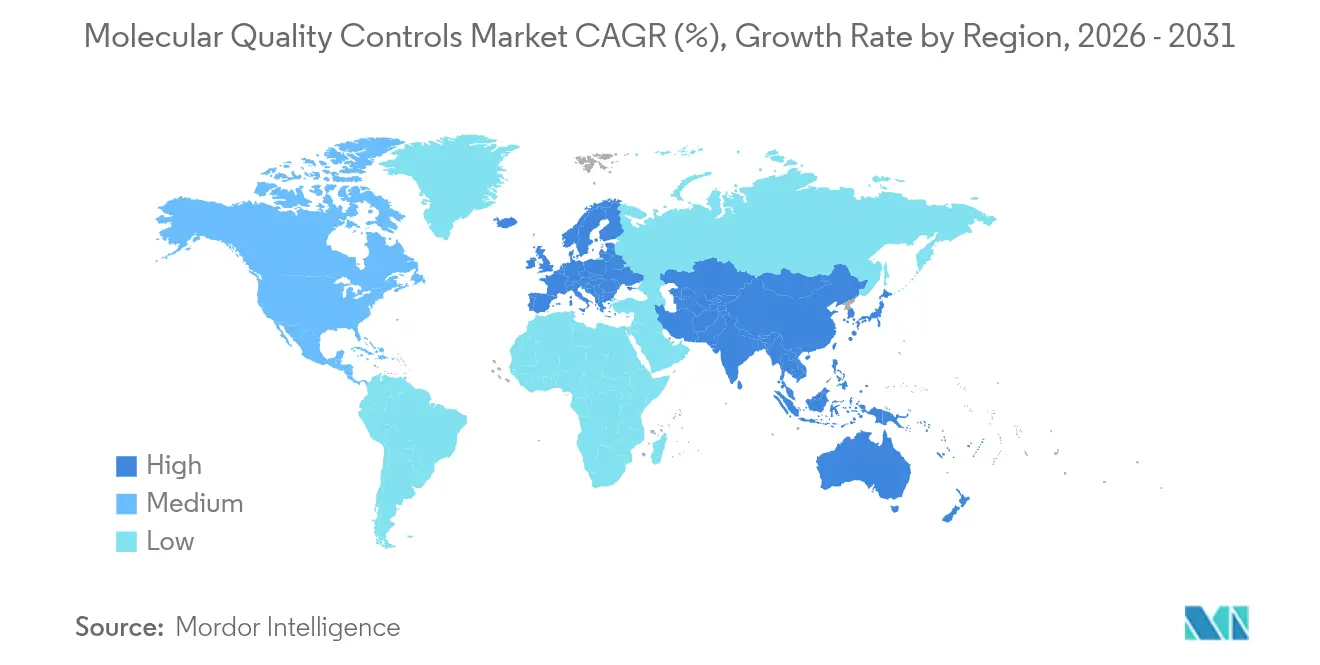

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

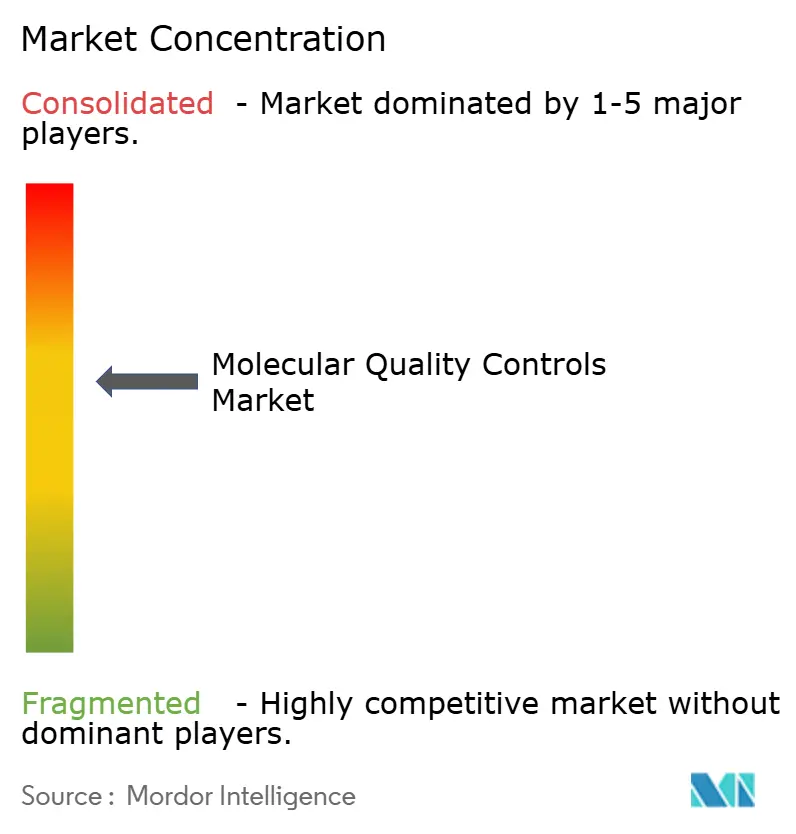

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる分子品質管理市場分析

2026年の分子品質管理市場規模は2億3,972万米ドルと推定され、2025年の2億2,531万米ドルから成長し、2031年には3億2,667万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率6.39%で成長しています。堅調な成長は三つの力に支えられています。すなわち、米国食品医薬品局(FDA)の自家製検査(LDT)最終規則、ISO 15189:2022認定に向けた世界的な取り組み、そして検査室における単一分析物から多重および次世代シーケンシング(NGS)検査への急速な移行です。独立したサードパーティコントロールは分析精度を実証するためのデフォルトツールであり続ける一方、検査室が自動化とミドルウェアを統合するにつれて機器固有コントロールも勢いを増しています。[1]出典:米国食品医薬品局、「FDAは自家製検査の安全性と有効性の確保を支援することを目的とした措置を講じる」、fda.gov 需要は、包括的ゲノムプロファイリングに対する腫瘍学の拡大するニーズ、外部品質評価(EQA)義務の増加、および集中型品質基準を依然として満たさなければならないポイントオブケア分子プラットフォームへの臨床的移行によって強化されています。一方、高い1回あたりのコントロールコスト、希少病原体参照材料の供給ボトルネック、および重複する規制経路が近期の支出を抑制しています。

主要レポートのポイント

- 製品タイプ別では、独立型コントロールが2025年の分子品質管理市場シェアの57.52%をリードし、機器固有コントロールは2031年にかけて最速の年平均成長率7.12%を記録する見込みです。

- 技術別では、PCRベースコントロールが2025年に69.05%の収益シェアを維持し、NGSベースコントロールは2031年にかけて年平均成長率6.89%で拡大しています。

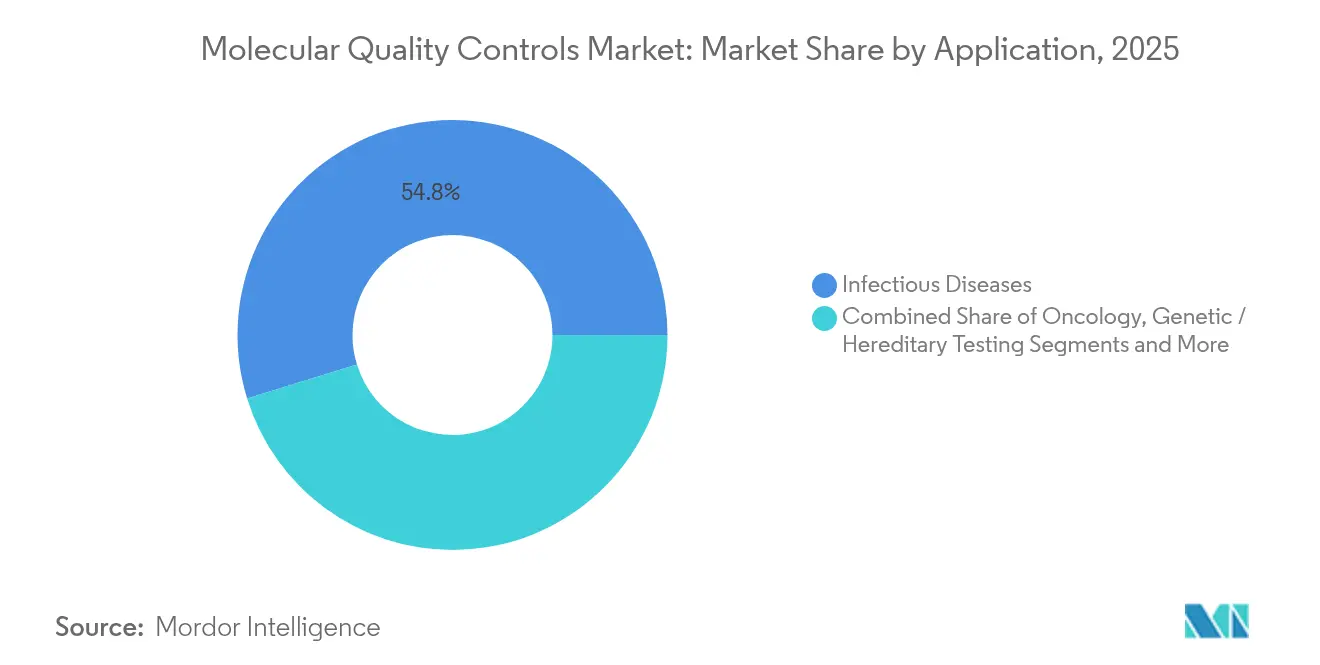

- 用途別では、感染症が2025年の分子品質管理市場規模の54.78%を占め、腫瘍学検査は2031年にかけて年平均成長率7.56%で進展しています。

- エンドユーザー別では、臨床検査室が2025年の需要の45.86%を占め、IVDメーカーおよびCROが2031年にかけて最高の年平均成長率7.31%を記録しています。

- 地域別では、北米が2025年に37.82%の収益を獲得し、アジア太平洋地域が年平均成長率7.74%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の分子品質管理市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 分子診断における検査量の増加 | +1.8% | 北米および欧州に集中した世界規模 | 中期(2〜4年) |

| ISO 15189認定に向けたサードパーティQC採用の増加 | +1.5% | 世界規模、特にアジア太平洋地域の新興市場 | 長期(4年以上) |

| がんおよび遺伝性疾患の罹患率の増加 | +1.2% | 世界規模、先進地域でより高い影響 | 長期(4年以上) |

| より厳格な外部品質評価(EQA)義務 | +1.0% | 北米およびEU、アジア太平洋地域へ拡大 | 短期(2年以内) |

| デジタル多重QCパネルへの移行 | +0.8% | 北米および欧州、アジア太平洋地域での早期採用 | 中期(2〜4年) |

| 企業QCデータ統合を推進する検査室の統合 | +0.5% | 北米および欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

分子診断における検査量の増加

診断検査室は新型コロナウイルス感染症(COVID-19)公衆衛生上の緊急事態において前例のない量を処理し、FDAは291件の分子アッセイを承認し、高スループットプラットフォームのスケーラビリティを実証しました。[2]出典:米国保健福祉省、「検査と診断」、hhs.gov パンデミック後も、検査室が分子検査を薬理ゲノミクス、抗菌薬耐性サーベイランス、および遺伝性がんパネルに拡大するにつれて、量は高水準を維持しています。各多重ターゲットはバリデーション層を追加し、検査室が分析ドリフトを回避するために堅牢なサードパーティコントロールに依存することを余儀なくさせています。検査室情報システムと統合されたデジタルQCダッシュボードは手動検証ステップを62.5%削減し、増加する作業負荷を管理する上での技術の役割を強調しています。

ISO 15189認定に向けたサードパーティQC採用の増加

ISO 15189:2022はリスク管理およびポイントオブケア統合の基準を引き上げ、検査室をトレーサビリティと独立性を実証する外部調達コントロールへと向かわせています。新バージョンに基づく米国初の認定は、世界的なコンプライアンスの勢いに向けた早期の変曲点を示しました。検査室には移行のための3年間が与えられており、分子品質管理市場製品への持続的な需要を固定しています。

がんおよび遺伝性疾患の罹患率の増加

がんの罹患率は世界的に上昇し続けており、分子検査は精密腫瘍学の治療決定に不可欠となっています。NGS腫瘍学パネルは数百の遺伝子、コピー数変異、および融合を調査し、それぞれが変異検出精度のための厳格なコントロールを必要としています。リキッドバイオプシーアッセイは、0.5%未満のアレル頻度での変異検出を必要とすることで複雑性を増幅させ、高感度合成コントロールの必要性を高めています。同様に、100以上の実用的な遺伝子をカバーする遺伝性疾患パネルは、正確な臨床報告をサポートするための変異特異的コントロールを必要としています。

より厳格な外部品質評価義務

2024年のCLIA改訂では23件の新しい分子習熟度試験が導入され、許容誤差範囲が33.3%縮小され、米国の検査室はQC手順を改善することを余儀なくされています。PCR/NAAT系細菌検出のEQAスキームの20年間の縦断的分析は、自家製アッセイの使用の減少と市販品質管理の採用増加を明らかにしています。IVDRおよびISO 15189に基づく欧州の並行スキームは定期的な習熟度参加を必要とし、分子品質管理市場内にコンプライアンス主導の支出チャネルを確立しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(約)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 分子QC材料の高い1回あたりのコスト | -1.2% | 世界規模、特にコスト意識の高い新興市場 | 短期(2年以内) |

| 複雑な複数機関規制経路 | -0.8% | 北米および欧州、世界的に拡大 | 中期(2〜4年) |

| 確認的分子検査に対する不利な償還 | -0.6% | 北米および欧州 | 長期(4年以上) |

| 希少病原体参照材料のサプライチェーンの脆弱性 | -0.4% | 世界規模、アウトブレイク時に深刻な影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

分子QC材料の高い1回あたりのコスト

分子品質管理の経済性は、特に検査の複雑性が増すにつれて、予算が制約された検査室にとって重大な課題をもたらしています。NGSアッセイは逐次PCRと比較して患者ケアの全体的なコストを削減しますが、それでも1サンプルあたりのコストの4〜7%を占める可能性のある高価な多分析物コントロールを必要とし、これは小規模検査室にとって無視できないマージンです。固定コントロールコストは検査量が少ない場合にスケールが悪く、検査室が交換間隔を延ばし、分析の堅牢性を損なう可能性があります。

複雑な複数機関規制経路

分子品質管理の規制環境には、管轄が重複する複数の機関が関与しており、製品開発のタイムラインを延長しコストを増加させるコンプライアンスの複雑性を生み出しています。FDAのLDT最終規則の4年間の段階的導入は、デバイスのような品質システム、医療機器報告、および多くの場合市販前審査を必要とします。[3]出典:米国食品医薬品局、「医療機器;自家製検査」、fda.gov 欧州における並行したIVDR適合性評価は、メーカーに複数の審査機関への対応を義務付け、特に小規模サプライヤーにとって製品ローンチを長引かせ、コンプライアンスコストを引き上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:独立型コントロールが市場リーダーシップを牽引

独立型コントロールは2025年の分子品質管理市場シェアの57.52%を占め、ISO 15189の文書要件を満たしプラットフォームバイアスを軽減するベンダー中立の検証ツールに対する検査室の選好を反映しています。38,000の検査室で稼働するBio-RadのUnity Data Managementネットワークは、サードパーティコントロールがピア比較を集約して系統的な偏差を迅速に検出する方法を示しています。独立型製品は、呼吸器病原体の多分析物パネルからカスタム腫瘍学バリアントまで多岐にわたり、検査室が多様な機器間で標準化することを可能にしています。

機器固有コントロールは規模は小さいものの、自動化と統合されたサンプルから回答までのプラットフォームが拡大するにつれて、2031年にかけて年平均成長率7.12%を記録する見込みです。メーカーが調整した安定性とロット間の一貫性はバリデーション時間を節約し、高スループット環境では決定的な優位性となります。しかし、ベンダーロックインへの懸念が残り、独立型コントロールは習熟度スキームの参照オプションであり続けています。したがって、分子品質管理市場は、検査室が認定のために独立型コントロールを展開しながら、日常のワークフロー継続性のために機器固有材料に依存するデュアルソーシングモデルへと向かっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:PCRの優位性がNGSの台頭に直面

PCRベース製品は2025年に69.05%の収益を維持し、ターンアラウンドタイムとコストが幅広さを上回る高量感染症検査に支えられています。これらのコントロールは通常、バイオセーフティのために非感染性粒子に封入された安定化されたウイルスまたは細菌核酸を含んでいます。

しかし、NGSベースコントロールは年平均成長率6.89%で進展しており、腫瘍学の多遺伝子パネルへの移行と遺伝性疾患における包括的ゲノムプロファイリングの利用増加を反映しています。サンプル調製QCキットは、シーケンシング前にライブラリの複雑性、フラグメントサイズ、およびアダプターライゲーション効率を評価し、コストのかかる再実行を削減します。NGSパネルの分子品質管理市場規模は、償還が改善しシーケンシングコストが低下し続けるにつれて拡大する見込みです。等温増幅コントロールは、迅速な定性的回答で十分なポイントオブケアSTI検査などのニッチなユースケースを占めています。

用途別:感染症のリーダーシップが腫瘍学の圧力に直面

感染症検査は2025年の分子品質管理市場規模の54.78%を占め、継続的な呼吸器ウイルスサーベイランスと届出病原体に対する義務的なEQA参加に支えられています。インフルエンザ、RSV、およびSARS-CoV-2をカバーする多ターゲットパネルは、臨床検査室の基本要件であり続けています。

年平均成長率7.56%で成長が予測される腫瘍学は、差を縮めています。リキッドバイオプシーの革新と適応的ながん試験は、アレル頻度0.5%未満での変異を検出できる定量的コントロールを必要としています。検査室はまた、米国FDAのコンパニオン診断承認のための電子提出パッケージにQCデータをバンドルしており、これはアッセイあたりのコントロール量を増加させる手続き上の現実です。遺伝性疾患検査は、拡大されたキャリアスクリーニングと薬理ゲノミクスガイダンスを通じて勢いを増し、較正された変異分布を持つ多重コントロールのより広範な採用を促進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:IVDメーカーが企業統合を加速

臨床検査室は2025年に45.86%の収益を占めましたが、購買ダイナミクスはますます上流にシフトしています。年平均成長率7.31%で成長するIVDメーカーおよびCROは、FDAまたはCEマーキング申請書類を合理化するためにアッセイ開発パイプラインにコントロールをバンドルしています。コントロール消費はバリデーション中に急増し、分析感度、特異性、および検出限界研究を橋渡しします。

企業統合はまた、QC選択を中央の企業チームに移し、データ統合APIと自動ロット追跡を提供するプラットフォームを優先しています。病院ネットワークにとって、QCメトリクスと在庫データをリンクするミドルウェアは廃棄を削減し、クラウドダッシュボードを提供するサプライヤーに競争上の優位性を与えています。学術医療センターは、特に橋渡し研究が独自のアッセイ設計を生み出し、カスタムQC材料を必要とする場合に、重要な採用者であり続けています。

地域分析

北米は2025年に37.82%の収益をリードし、強力な償還、高い検査量、およびサードパーティコントロールをベストプラクティスから規制上の必要性へと引き上げるFDAの枠組みに支えられています。CLIAのより厳格なパフォーマンス閾値は、検査室が認定を維持するためにQC頻度を拡大するにつれて需要を複合させています。カナダの医療機器規制の近代化は、革新的な品質管理のための加速された経路をサポートし、安定した地域成長を維持しています。

アジア太平洋地域は年平均成長率7.74%で最も急成長している地域であり、政府のゲノミクスプログラムと拡大する民間診断チェーンによって推進されています。日本のNGS腫瘍学パネルの償還と韓国の細胞・遺伝子治療製造への投資は、いずれもNGSワークフローのより高いQC消費に転換されています。中国の国内機器メーカーはQCロット追跡ソフトウェアをますます組み込み、国内需要を増幅させています。断片化した規制にもかかわらず、分子品質管理市場はアジア太平洋地域の品質基準をISO 15189およびIVDR原則と調和させる取り組みから恩恵を受け、国境を越えた製品採用を促進しています。

欧州はIVDR実施が検査室とメーカーに品質文書のアップグレードを義務付けるにつれて、一貫した中一桁台の成長を示しています。英国の国民保健サービス(NHS)はISO 15189:2022準拠を必要とする中央検査室契約を授与し、調達テンプレートにQC使用を組み込んでいます。中東・アフリカおよび南米は初期段階にありますが、新しい参照検査室が開設される場所では二桁の増分利益を示しています。これらの地域では、多国間機関が資金提供する感染症サーベイランスプロジェクトがサードパーティコントロールを規定することが多く、サプライヤーに早期の足がかりを与えています。

規制環境

分子診断への監督強化に伴い、分子品質管理に関する規制も厳格化している。米国では、分子検査の管理手順に関するCLIA要件(複数の管理材料の使用や、該当する場合の阻害チェックを含む)が、日常的なQCに対する基本的な要求事項を定めている。感染症NGS診断に関するFDAガイダンスは、プロセス性能を監視するための陽性対照、陰性対照、内部対照の必要性をさらに強調している。品質マネジメントシステム規則(QMSR)が2026年2月に施行されることに伴い、FDAの品質システムに対する要求も高まり、IVD関連サプライヤー全体で調和された品質システム文書と市販後管理への重点が強まっている。

欧州では、EU規則2017/746(IVDR)が、関連するIVDのリスククラスに特定の管理材料を結び付けるリスクベースの分類を含め、適合性評価の枠組みの中で管理材料の取り扱い方法を規定している。IVDR下のコンパニオン診断は、EMAまたは各国の管轄当局との協議段階を追加し、分析性能および適合性主張に関する文書の厳密さのレベルを高めている。IVDRの移行期限(特定のクラスCデバイスに関する2026年5月26日のマイルストーンを含む)と、ISO 15189:2022認定への世界的な移行が相まって、検査ライフサイクル全体でのリスク管理を支える、追跡可能で独立した供給源による分子QC材料への需要を強化している。

競争環境

分子品質管理市場は適度に集中しています。Bio-Rad、Roche、およびThermo Fisherがトップ層を固め、広範なアッセイポートフォリオと情報科学層を活用して高い切り替えコストを生み出しています。Bio-RadによるStilla Technologiesの買収予定は、デジタルPCRの専門知識を独立型コントロールカタログと融合させ、遺伝子治療ベクターアッセイの定量的オプションを拡大します。Rocheはサンプル品質メトリクスをNGSサンプル調製キットに組み込み、コントロール材料をワークフロー自動化と整合させています。

ZeptoMetrixやMicrobiologicsなどの中規模スペシャリストはニッチな病原体ラインに注力し、新興の脅威から数週間以内に参照材料を発売することが多く、これはアウトブレイク時に評価される能力です。参入障壁は主に規制の習熟度とバイオ製造規模にあり、新規参入者は通常、ギャップを埋めるために受託製造業者と提携します。競争上の差別化はますますデータ中心になっており、QC結果をクラウドダッシュボードにストリーミングするプラットフォームはほぼリアルタイムのパフォーマンス分析を提供し、検査室はこれを使用してトラブルシューティングの時間を数日から数時間に短縮しています。

ポイントオブケアおよび分散型検査には多くの機会があり、ラテラルフローおよびマイクロフルイディクスシステムにはまだ堅牢なサードパーティコントロールが不足しています。カートリッジフォーマット向けにコントロールを小型化できるサプライヤーは、増分量を獲得できる立場にあります。同様に、AI搭載品質管理ソフトウェアの台頭は、機械可読証明書とバーコード統合を提供するコントロールプロバイダーへの需要を生み出し、単なる試薬販売を超えたエコシステムのロックインを強化しています。

分子品質管理業界リーダー

Bio-Rad Laboratories Inc

F. Hoffmann-La Roche AG

ZeptoMetrix Corporation

bioMérieux SA

Thermo Fisher Scientific Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

核心的な機会は、コンプライアンス要件を、マルチプレックス、シンドロミック、NGSワークフロー向けのスケーラブルなQCフォーマットへ転換することにある。これらの分野では、アッセイの複雑性が高まるにつれて管理の負担が増大する。分子検査に対するCLIAの管理手順義務、および、より複雑な分子アッセイに対するIQCPの適用可能性の限界は、フルプロセス管理(阻害感受性材料を含む)と、検査室の品質システムに整合する機械読み取り可能な文書を提供するサプライヤーにとっての空白領域を生み出している。検査室がISO 15189:2022のリスク管理およびトレーサビリティの実践を制度化するにつれ、サードパーティ材料とデータ管理機能を組み合わせた管理材料プロバイダーは、監査対応の簡易化や、統合された検査室network全体での機器間比較可能性の支援によって差別化を図ることができる。

分散化と自動化もまた、従来のコールドチェーンや高インフラ環境の外で確実に機能する管理材料設計にとっての空白領域を生み出している。凍結乾燥品やその他の安定化された管理材料(より広い温度安定性を目的とした血漿ベースの管理材料を含む)に関する開発作業は、中央集中型の品質要求を満たしつつ、ポイントオブケアおよび分散型検査モデルに適したQCの必要性を支えている。核酸検査向けの偽ウイルスベースの標準物質などの材料イノベーションは、自動化されたサンプル・トゥ・アンサーシステムと整合しており、臨床検体を模倣し、抽出および増幅ステップを通じて安定性を保つ管理材料は、感染症、腫瘍学、および細胞・遺伝子治療品質管理などの新興用途全体での採用を支えることができる。

最近の業界動向

- 2026年7月:Bio-Radは、細胞・遺伝子治療品質管理用途向けにVericheck ddPCRキットを発売した。この発売により、分子QCは臨床診断を超えて、定量的検証がロットリリースおよびプロセス監視の中心となる製造志向のワークフローへと拡大した。また、既存の分子管理製品ポートフォリオと合わせて、Bio-Radが対応可能なQCユースケースを広げるものとなっている。

- 2025年6月:ZeptoMetrixは、ファージ様粒子技術を用いたNATtrol Influenza A H5N1 Quantitative Stockを発売し、鳥インフルエンザアッセイの検証を支援した。この製品は、定量的ベンチマーキングと迅速な検証が優先される、重大な影響を及ぼす感染症検査を対象としている。これにより、検査室や開発者が方法検証に用いる、アウトブレイクに関連する標準物質分野におけるZeptoMetrixの地位が強化される。

- 2024年11月:MicrobiologicsはSensIDを買収し、その診断品質管理ポートフォリオを腫瘍学および精密医療分野へと拡大した。この取引により、より高いプレックス数や変異駆動型アッセイに適した管理材料を含む、複雑な分子検査コンテンツに整合する能力が追加される。また、感染症分野を超えて、より特殊なQC設計を要する成長分野へのポートフォリオ拡大を支えるものとなっている。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

本調査では、分子品質管理市場は、分子検査ランのチェック、キャリブレーション、および検証に使用されるサードパーティおよび機器連動型の管理材料を対象とし、検査室がPCR、NAAT、シーケンシングベースのワークフローの結果を確認できるようにするものである。

範囲の除外事項:本調査の規模算定には、分子品質管理材料として明確に販売されている場合を除き、より広範な検査室消耗品、汎用試薬、または外部技能試験料は含まれない。

セグメンテーション概要

- 製品タイプ別

- 独立型コントロール

- 機器固有コントロール

- 技術別

- PCRベース

- NGSベース

- 等温/その他のNAAT

- 用途別

- 感染症

- 腫瘍学

- 遺伝性/遺伝子検査

- 生殖および出生前健康

- その他

- エンドユーザー別

- 臨床検査室

- 病院および学術医療センター

- IVDメーカーおよびCRO

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 南アフリカ

- 北米

データソース、市場規模算定、および検証

デスクトップ調査

デスクトップ調査は、市場の初期構造を構築し、分子管理製品とエンドユーザー全体で定義の一貫性を保つために用いられた。日常的なQC利用に影響する公衆衛生および規制上の動向として、FDAガイダンスの更新、CLIAのCMSリソース、ISO 15189などの認定基準を参照した。

入力値の定量化にあたっては、CDCの検査室ガイダンス、WHOおよびECDCの感染症サーベイランス更新情報、分子診断の誤差率、管理頻度、アッセイドリフトに関する査読済み論文などの公開情報も確認した。同時に、企業年次報告書、投資家向け資料、プレスリリース、および流通業者カタログを確認し、製品ポジショニングと典型的なパック形態を把握した。企業財務・インテリジェンス、特許データベース、ニュースおよび財務情報については、一部有料サブスクリプションを利用し、製品発売と収益背景を相互確認した。ここに記載したソースは例示にすぎず、データ収集、検証、および明確化のために他の多くの公開文書も使用された。

一次インタビューおよび調査

一次調査は、管理材料がどの頻度で実行されるか、どのフォーマットが好まれるか、独立系管理材料と機器専用管理材料の切り替えを促す要因について説明できる、検査室の意思決定者およびQC専門家に重点を置いた。また、診断検査室、リファレンス検査室、および検査機器メーカーの品質マネージャーにもインタビューを行い、その後、主要地域を網羅することで、北米、欧州、および急成長するAPAC市場における採用パターンが、用いた前提条件に反映されるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:28% | 経営幹部(CXO):15% | APAC:50% |

| ミドルティア:56% | 機能/部門リーダー:25% | EMEA:30% |

| 小規模プレーヤー:16% | マネージャー:60% | 南北アメリカ:20% |

市場規模算定と予測

規模算定モデルは、分子検査プールから需要を再構築するトップダウン型の構築から始まり、技術タイプ別に現実的な管理材料の使用率と交換サイクルを適用する。検査室はワークフローによって管理材料の運用方法が異なるため、バッチあたりの管理頻度、機器1台あたり1日当たりの平均検査数、およびPCRパネルとNGSベースアッセイ間のミックスシフトに関する入力値を用いて前提条件を調整した。

総計を実用的なものに保つため、サンプル抽出したサプライヤーの収益の積み上げ、管理材料フォーマット別の典型的なASPに関するチャネルチェック、および設置済み機器ベースに紐づく数量の妥当性確認など、選択的なボトムアップチェックによってモデルを裏付けた。データギャップが生じた領域、例えば主に流通業者経由で購入する小規模検査室については、控えめな浸透率の範囲を用い、その後の聞き取りで精緻化した。予測は主に、予想される分子検査量の成長、規制および認定による需要押し上げ、価格推移パターンを組み合わせたシナリオ分析に基づいており、その後、マルチプレックス化と自動化が日常的なQC需要をどれだけ急速に変化させているかについての専門家の見解を用いてカーブを相互確認した。

データ検証と更新サイクル

モデルの出力は、分子診断検査の動向、認定の採用状況、機器設置のペースなどの独立した指標と照合され、既知の市場動向と一致しないスパイクについて検討された。ある前提条件が異常な地域シェアや不合理なASP変動を生じさせた場合、そのロジックを見直し、回答者への的を絞ったフォローアップを実施した。

また、承認前に、単位、通貨のタイミング、年次間の連続性を確認するための別のアナリストによるチェックを含む、複数段階の社内レビューを実施した。レポートは年1回更新され、主要な規制変更、標準物質の供給混乱、検査量の急激な変化など、重大な事象が発生した場合には中間更新を行う。提供前には、クライアントが最新の見解を受け取れるよう、最終的な更新チェックが実施される。

Mordor Intelligenceの分子品質管理市場規模と他の公表推定値との比較

分子品質管理に関する公表市場規模は、同じテーマを対象としているように見えても、各調査が異なる製品範囲、基準年、価格ロジックを設定しているため、変動する場合がある。この変動は、各調査が機器連動型管理材料と独立系管理材料をどのように扱うか、また予測が安定した価格を前提とするか、より高付加価値のマルチプレックスおよびNGSワークフローへの急速な移行を前提とするかによっても生じる。

一部の外部推定値には、分子管理材料の範囲外にある隣接する検査室QCやより広範な品質保証支出が含まれているように見受けられ、これが数値を上方に引き上げる可能性がある。Mordor Intelligenceのモデルでは、集計対象は分子アッセイ性能の検証に特化して使用される管理材料に限定され、検査量および管理材料の実行頻度と整合するように保たれており、ASPおよび技術別ミックスについて年次の更新チェックを行っている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | 239.72百万米ドル(2026年) | |

| グローバルコンサルティング会社A | 220.00百万米ドル(2024年) | より早い基準年および異なる通貨・価格のタイミングを用いており、また、この報告書は分子管理材料をその他の検査室QC項目から明確に区別していないため、何が一括して計上されているかによって総計が上下する可能性がある。 |

| 業界出版社B | 215.20百万米ドル(2024年) | 選定された製品カテゴリーに関するより狭い定義を設定し、需要を検査量および管理材料の実行頻度に明確に結び付けずにサプライヤー側の報告に依存する傾向が強いため、採用および利用に関する前提条件が検査室の実務を完全に反映していない可能性がある。 |

総合すると、この差異は主に基準年の選択と、各モデルが観測可能な需要プールにどれだけ近く保たれているかによって説明される。手順を検査量、管理材料の使用パターン、および現実的な価格チェックに追跡可能な形で結び付けることで、この推定値は再現しやすく、市場のミックスが変化した際にも調整しやすいものとなる。

レポートで回答された主要な質問

2026年以降、分子品質管理市場はなぜより速く成長しているのですか?

FDAのLDT最終規則が品質システム要件を厳格化し、世界中の検査室がサードパーティコントロールを採用することを余儀なくされ、2031年にかけて年平均成長率6.39%を牽引するにつれて需要が加速しています。

現在、最大の分子品質管理市場シェアを持つ製品カテゴリーはどれですか?

独立したベンダー中立コントロールがISO 15189の文書とクロスプラットフォームの比較可能性のニーズを満たすため、57.52%のシェアで支配しています。

NGSベースの品質管理はどのくらいの速さで拡大していますか?

NGSベースコントロールは年平均成長率6.89%で上昇する見込みであり、腫瘍学の包括的ゲノムプロファイリングと多遺伝子遺伝性パネルへの移行を反映しています。

2031年までに最大の増分収益をもたらす地域はどこですか?

年平均成長率7.74%が見込まれるアジア太平洋地域は、ゲノム医療イニシアチブと検査室インフラへの投資増加により、最大の新規収益を追加します。

検査室が直面している主なコスト圧力は何ですか?

高い1回あたりのQC材料コストと希少病原体参照材料の供給制約は、特に低量環境において、アッセイコストの最大7%まで運営費を引き上げる可能性があります。

最終更新日: