分子バイオセンサー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

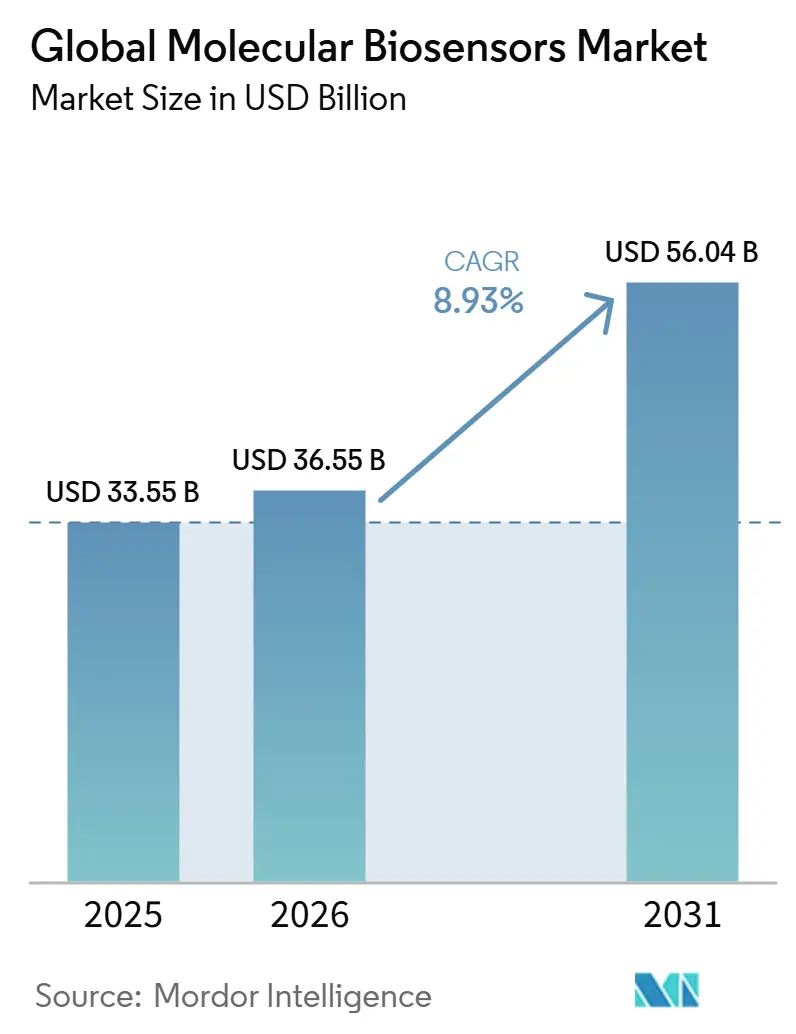

| 市場規模 (2026) | 36.55 十億米ドル |

| 市場規模 (2031) | 56.04 十億米ドル |

| 成長率 (2026 - 2031) | 8.93% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる分子バイオセンサー市場分析

分子バイオセンサー市場規模は2025年に336億米ドルと評価され、2026年の366億米ドルから2031年には560億米ドルに達すると推計され、予測期間(2026年~2031年)における年平均成長率(CAGR)は8.93%となっている。成長の勢いは、医療のデジタル化義務、より厳格な環境品質法、およびCOVID-19パンデミック後に加速したポイント・オブ・ケア(POC)診断への公的投資から生まれている。規制当局の姿勢はより幅広い消費者アクセスを支持しており、米国食品医薬品局(FDA)は2024年3月に市販の持続グルコースモニターを承認した[1]出典:米国食品医薬品局(US Food & Drug Administration)、「市販の持続グルコースモニタリング機器に関する施行方針」、fda.gov。これは数百万人の糖尿病患者にとって処方箋の障壁を取り除く画期的な決定である。分子バイオセンサーの導入は、検体採取から臨床的意思決定までの時間を短縮し、医療提供者に測定可能なコスト削減をもたらすとともに、米国環境保護庁(EPA)の2024年PFAS(フッ素化合物)基準を遵守する水道事業者にリアルタイムの汚染物質監視を可能にする。既存企業とベンチャー支援の新規参入企業がナノ材料、無線接続、およびAI分析の統合に競い合い、競争の激しさが増している。これは、臨床・産業・公共セクターのニーズに対応したフルスタックのセンシングエコシステムへの転換を示すものである。

主なレポートの重要ポイント

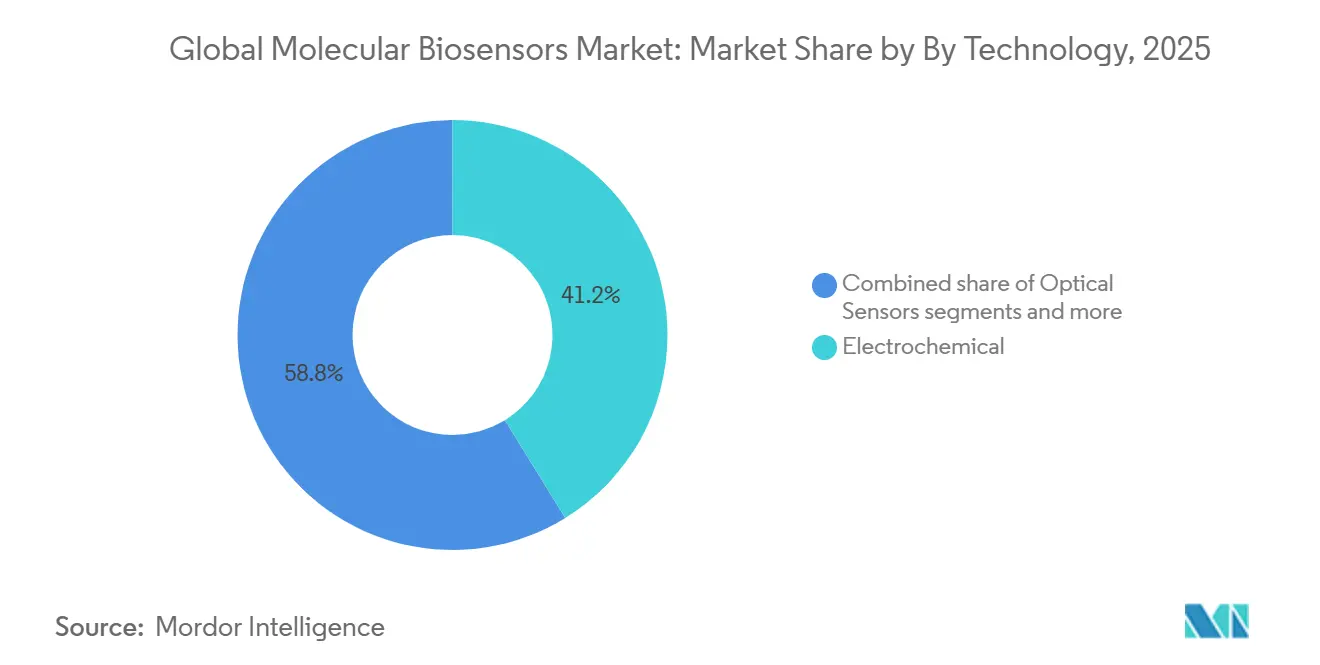

- 技術別では、電気化学センサーが2025年の分子バイオセンサー市場シェアにおいて41.22%でトップとなり、一方、光学センサーは2031年にかけて最も速い9.88%のCAGRを記録すると予測されている。

- 製品タイプ別では、使い捨て形式が2025年の分子バイオセンサー市場規模において37.71%のシェアを占め、一方、ウェアラブルセンサーは2031年にかけて11.05%のCAGRを記録すると見込まれている。

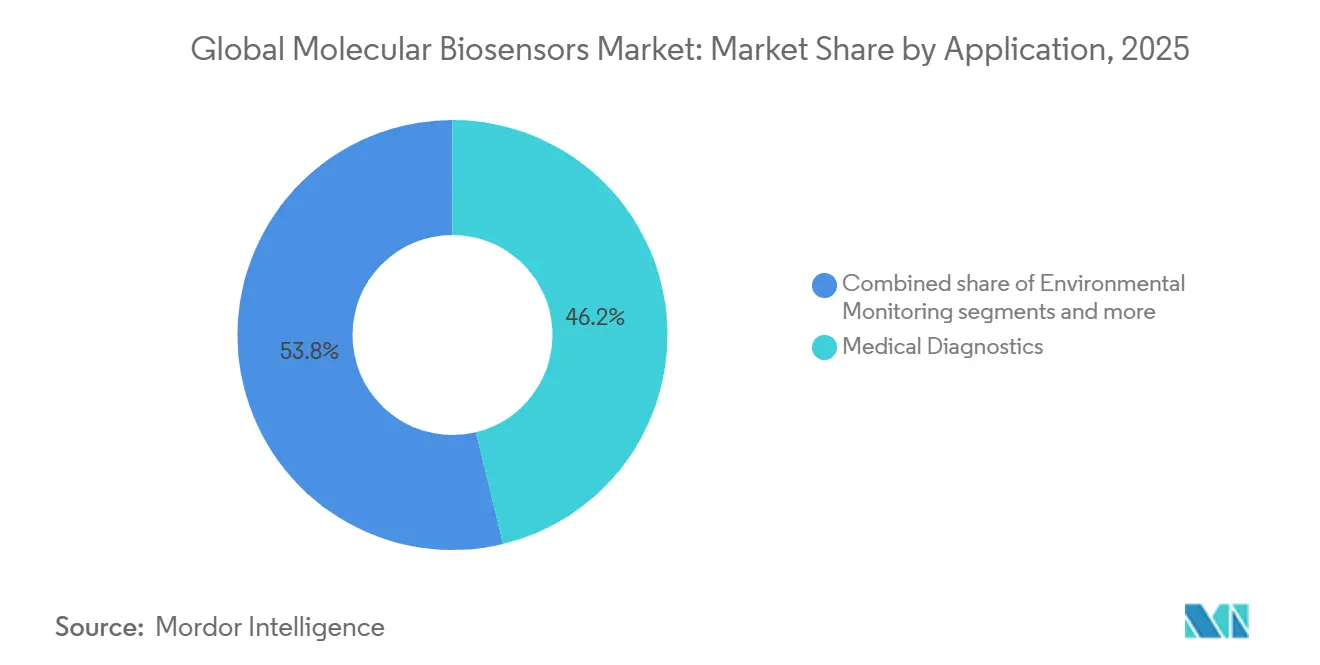

- 用途別では、医療診断が2025年の分子バイオセンサー市場シェアにおいて46.22%を占め、防衛・安全保障用途は2031年にかけて10.65%のCAGRで拡大すると予測されている。

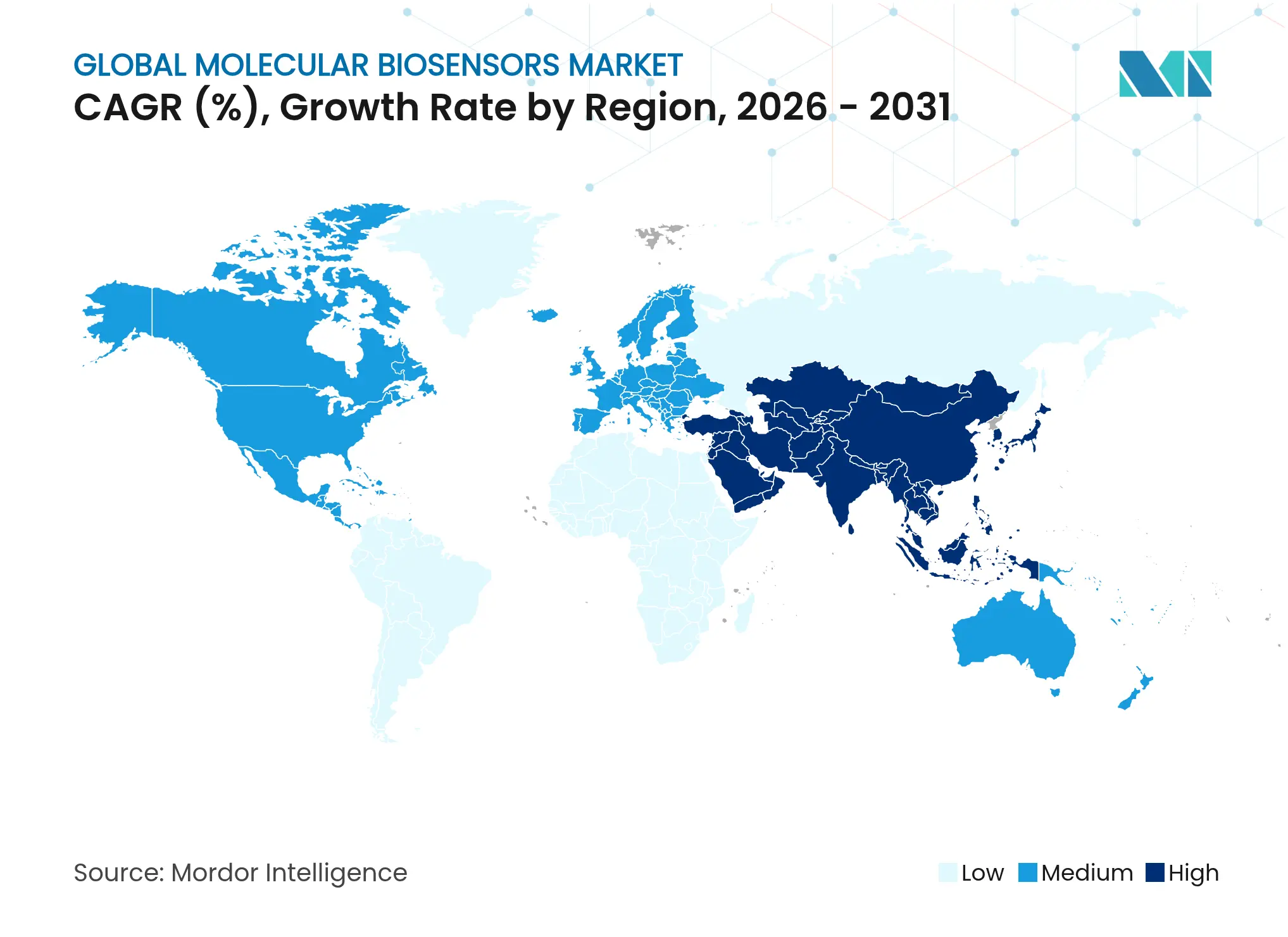

- 地域別では、北米が2025年に34.08%の売上高リーダーシップを維持し、一方、アジア太平洋地域が予測期間中に最も高い地域別11.62%のCAGRで成長する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル分子バイオセンサー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの(概算)%影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ポイント・オブ・ケア診断の急速な普及 | +2.1% | グローバル(北米とEUで加速) | 中期(2~4年) |

| リアルタイムセンシングのためのIoT・AI統合 | +1.8% | アジア太平洋地域中心、北米への波及 | 長期(4年以上) |

| 検出感度を高めるナノ材料 | +1.4% | グローバル(米国・EU・アジアの研究拠点が主導) | 長期(4年以上) |

| より厳格な環境モニタリング義務 | +1.2% | 北米・EU(アジア太平洋地域に拡大中) | 中期(2~4年) |

| ウェアラブル継続モニタリングバイオセンサー | +1.0% | グローバル(先進国市場での消費者主導) | 短期(2年以内) |

| 政府のパンデミック備蓄資金調達 | +0.8% | グローバル(先進国経済に集中) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ポイント・オブ・ケア診断の急速な普及

医療ネットワークは、ベッドサイドでの即時回答を中心に検査モデルを再構築している。2024年のFDAによる市販グルコースモニターの承認は、自己管理型糖尿病管理への消費者向け経路を開いた。病原体、心臓マーカー、または代謝データを数分以内に提供する分子バイオセンサーは、救急部門や地方クリニックにおける入院から治療までの時間を短縮する。スマートフォン連携リーダーは暗号化された結果を電子記録に転送し、遠隔医療プログラムを強化してフォローアップコストを削減する。これらの効率化により、検査室のアウトソーシング費用が削減され、過負荷状態にある中央検査室の余剰能力が生み出される。

リアルタイムセンシングのためのIoT・AI統合

エッジアナリティクスは、分子バイオセンサーを受動的な検出器から予測型センティネルへと変革する。北海道大学の研究者らは、デバイス上でデータをローカル処理することにより、不整脈、咳、転倒の早期イベント予測精度が80%以上を達成したウェアラブルパッチを実証した。連続バイオシグナルストリームで訓練された機械学習モデルは、症状が現れる数時間前に悪化を検出し、再入院を減らす積極的なケアを可能にする。オンボードキャリブレーションルーティンがセンサーの寿命を延ばし、安全なクラウドダッシュボードが匿名化されたデータを疫学的監視のために集約する。

検出感度を高めるナノ材料

グラフェン、カーボンナノチューブ、およびプラズモニックナノ粒子は、信号対雑音比を向上させ、検出限界をフェムトモル範囲まで引き下げる。グラフェンオキシドチップは従来の基板と比較して3倍の感度向上を示し、蛍光ラベルなしで早期がんやHIVバイオマーカーの同定を可能にする。キラリティ制御で調整されたカーボンナノチューブ電極は、ホルモン変動を数兆分の一(パーツ・パー・トリリオン)レベルで検出し、創薬アッセイや個別化療法の調整を加速する。多重化光学導波路は1枚の使い捨てカードで複数の分析物を読み取り、スペースが限られたクリニックでの機器フットプリントを縮小する。

より厳格な環境モニタリング義務

EPAの2024年PFAS規制は、特定の汚染物質に対して4 ng/Lの上限を設定し、水道事業者に継続的なインパイプ分子バイオセンシングアレイの導入を促している。無線センサーメッシュはブロックレベルの汚染ヒートマップを提供し、一括処理コストの数百万単位の節約をもたらす標的修復を可能にする。酵素安定化プローブは高い塩分濃度とpH変動に耐え、沿岸排出物や化学プラントの排水に理想的である。欧州の水道当局も同様のモデルを採用しつつあり、堅牢で低メンテナンスのプラットフォームに対する大西洋横断的な市場牽引力が生まれている。

抑制要因影響分析*

| 抑制要因 | CAGRへの(概算)%影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 小型化の高コスト・複雑性 | -1.5% | グローバル(コスト敏感な市場でより顕著) | 中期(2~4年) |

| 臨床検証に関する規制上のハードル | -2.2% | グローバル(北米・EUで最も厳格) | 長期(4年以上) |

| バイオレセプターの不安定性と保存期間の問題 | -1.1% | グローバル(分散型用途にとって重要) | 短期(2年以内) |

| バイオセンシングに関するデータプライバシーの懸念 | -0.8% | グローバル(プライバシー意識の高い地域で高まっている) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

小型化の高コスト・複雑性

多パラメータ分析装置を切手サイズの基板に縮小するには、サブミクロンリソグラフィーと特殊ポリマーが必要である。マイクロ流体チャンネルがウェハーボンディング中に詰まると生産歩留まりが低下し、スクラップ率が上昇して単位当たりコストが予算の限られたクリニックの手の届かない水準に達する。生体適合性封止を備えた世界的なファウンドリー設備の限界が1年単位の待機時間を生み出し、商業ローンチを遅延させ、投資家にとっての損益分岐点到達期間を延長させる。

臨床検証に関する規制上のハードル

体外診断用分子バイオセンサーは、徹底的な分析的および臨床的評価をクリアしなければならない。米国FDAの承認経路は、特に比較対象となる先行製品のない多マーカーデバイスの場合、3年に及び、数千万ドルのコストがかかることが多い。EU IVDR(体外診断用医療機器規則)は新しいバイオマーカーごとに別々のドシエを要求し、文書化作業を倍増させる。専任の規制チームを持たないスタートアップ企業は急峻な学習曲線に直面し、先行者優位が損なわれる。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別 – 電気化学プラットフォームがコスト優位を維持しながら光学システムが加速

電気化学センサーは、毎年数十億枚のグルコースストリップを製造する成熟したスクリーン印刷電極ラインのおかげで、2025年の分子バイオセンサー市場シェアの41.22%を獲得した。低動作電圧、高速な応答時間、および標準化された償還コードが、プライマリケア環境全体での継続的な需要を支えている。しかし光学センサーは、電気化学干渉なしに生体分子結合を検出するナノフォトニック導波路に牽引され、2031年にかけて9.88%のCAGRを記録する見込みである。韓国の研究チームがAI強化光学チップを用いた大腸がん検出において99%の精度を報告しており、早期がん学的スクリーニングの臨床的可能性が強調されている。熱的、圧電、およびナノメカニカルモダリティは、ラベルフリーのカイネティクスや温度インデックス反応などのニッチな要件に対応しているが、これらは合計しても分子バイオセンサー市場のわずかなシェアにとどまっている。

電気化学形式は、既存のリーダーおよび使い捨てストリップの物流と組み合わせられるため、リソースが限られたクリニックにとって引き続き選好されている。精密腫瘍学センターおよび製薬QA(品質保証)ラボは、サイトカイン、ホルモン、およびウイルス抗原を1枚のスライドで多重化する表面プラズモン共鳴ベンチを好む。この分岐は、コスト重視の大量市場テストと精密重視の専門検査が統合されるのではなく共存する将来を示唆している。そのため、供給業者は需要シフトへのヘッジとして、デュアルプラットフォーム製品にカタログを拡大している。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

製品タイプ別 – 使い捨て優位とウェアラブルの台頭

使い捨てカートリッジは2025年の分子バイオセンサー市場規模において37.71%の売上高を占め、パンデミック後に急増した感染制御プロトコルを反映している。単回使用ワークフローは滅菌の手間を排除し、病院の購買担当者のサプライチェーン監査を効率化する。ウェアラブルデバイスは、遠隔患者モニタリングプログラムへの保険者の支援とリアルタイム代謝フィードバックへの消費者需要に触媒されて、11.05%のCAGRで成長すると予測されている。パッチは現在、キャリブレーションなしで7日間の動作寿命を達成し、患者の負担を軽減してアドヒアランスを強化している。植込み型デバイスは神経学的および心臓の適応症に対応し、30日を超えるインビボでの信号忠実度を維持する生体安定コーティングの恩恵を受けている。ベンチトップ分析装置は、創薬と環境アッセイのための高スループットパネルを必要とする研究室の中核であり続けている。

普及パターンは、断続的な検査から継続的な洞察ループへのシフトを示唆している。病院は急性トリアージに使い捨てセンサーを導入し、外来プログラムはウェアラブルを活用して縦断的データを集団健康ダッシュボードにストリーミングする。したがって分子バイオセンサー市場は、各形式が個別の臨床または産業上のジョブ・トゥ・ビー・ダンに対応するため、食い合うのではなく拡大している。

用途別 – 診断がコアでありながら安全保障が急成長

医療診断は2025年の売上高の46.22%をもたらし、慢性疾患ケアガイドラインに不可欠なグルコース、心臓マーカー、および感染症パネルに支えられている。堅固な償還と臨床医の習熟度が安定した成長を維持している。防衛・安全保障用途は、軍事計画担当者が国境や野戦病院での迅速な生物的脅威検出を優先するため、2031年にかけて10.65%のCAGRで拡大すると予測されている。新たな汚染物質閾値に対応するため継続的なインサイチュ計測が求められ、環境モニタリングの需要が高まっている。

食品安全当局は現在、ハンドヘルドの分子バイオセンサーを使用して入荷バッチのサルモネラ菌やリステリア菌をスクリーニングし、コストのかかる倉庫検疫を削減している。精密農業イニシアティブは、土壌栄養素および家畜健康プローブを統合して農業AIエンジンに供給し、産業用バイオリアクターはインラインバイオセンサーを使用して製品損失前の汚染イベントを検出する。分子バイオセンサープラットフォームの汎用性により、医療、農業、および製造業にわたるスタックされた収益ストリームが開かれ、分子バイオセンサー市場全体がその臨床的ルーツを超えて拡大している。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年の分子バイオセンサー市場売上高の34.08%を生み出し、確立された臨床試験インフラ、持続グルコースモニタリングへの広範な保険者補償、およびパンデミック備蓄キットへの持続的な連邦政府調達によって推進されている。ボストン、ミネアポリス、およびサンディエゴの学術産業クラスターが、米国国立衛生研究所(NIH)の助成金をナノ材料電極とAIキャリブレーションソフトウェアを商業化するスピンアウト企業に注ぎ込んでいる。大手デバイスメーカーとクラウドベンダーのパートナーシップが、電子医療記録とシームレスに統合するエンドツーエンドのモニタリングソリューションの病院採用を加速させている。

アジア太平洋地域は、各国の医療システムが製造拠点からイノベーションの中心地へと転換するにつれ、2031年にかけて最も速い11.62%のCAGRを記録すると予測されている。日本のデジタルヘルス市場は、個人健康記録統合とAI診断に対する政府のインセンティブを背景に、2028年にかけて7.29%のCAGRで推移している。韓国のAIヘルスセクターは、ユビキタス5Gカバレッジと90%以上の電子医療記録普及率に支えられた50.8%のCAGRにより、2030年までに66億7,000万米ドルに達すると予測されている。中国とインドは国内センサー製造設備に相当な資金を投じてサプライチェーンを確保し輸入依存を低減しており、同地域はこの10年以内に低コスト電気化学ストリップの大量輸出拠点となる見込みである。 欧州は、加盟国全体でリアルタイムの水質評価を義務付けるグリーンディール下の環境モニタリング指令により、中一桁台の成長を維持している。ドイツと北欧諸国は、汚染ホットスポットのマッピングのために分子バイオセンサーデータを自治体のダッシュボードにストリーミングするスマート廃水グリッドを試験導入している。南米と中東の政府は、食品輸出サプライチェーンや大規模集会の健康監視に分子バイオセンサーを導入し、一人当たり医療支出が依然として控えめな地域においても基礎的な需要を生み出している。この地理的モザイクは、分子バイオセンサー市場がもはや大西洋横断的な二極構造ではなく、地域固有のドライバーと差別化された規制テンポを持つ多極的なランドスケープであることを示している。

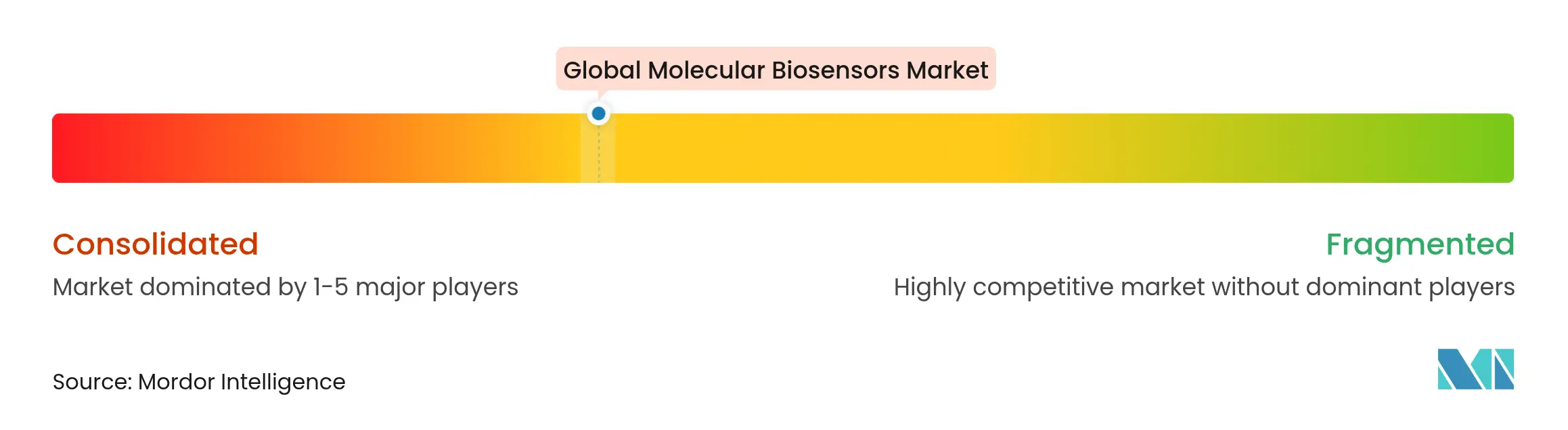

競合状況

分子バイオセンサー市場は中程度に分散しており、上位5社が売上高の半数強を占めている。Abbott、Dexcom、Roche、Siemens Healthineers、bioMérieuxは、大規模製造、グローバル販売チーム、および規制専門知識を活用して病院契約を獲得している。bioMérieuxは2025年1月にノルウェーのSpinChip Diagnosticsを買収し[2]出典:LabMedica International、「bioMérieuxがノルウェーのイムノアッセイ・スタートアップSpinChip Diagnosticsを買収」、labmedica.com、10分間の全血イムノアッセイをポイント・オブ・ケアポートフォリオに追加した。

ベンチャー支援の挑戦者は、新しいアーキテクチャで未充足のニーズを標的にしている。Biolinqの皮内センサーは、コインサイズのパッチで多分析物のカバレッジを実現すると見込まれ、2025年4月に1億米ドルのシリーズC資金調達を呼び込んだ。スタンフォード大学、MIT、およびソウル国立大学(ソウル大学校)のスピンアウト企業は、腫瘍学・神経学の専門家にとって魅力的な、検出限界をピコモル範囲まで引き下げるグラフェンおよびフォトニック結晶構造を探求している。半導体ファウンドリーとバイオファウンドリーのパートナーシップがスタートアップ企業の開発サイクルを短縮するデザインツールキットを提供しているが、パイロット量が専用ラインを正当化するまで、量産は引き続きハードルとなっている。

競争戦略はサービス重視へと傾いている。デバイスメーカーは消耗品カートリッジをサブスクリプション型分析と組み合わせ、トレンドを可視化して臨床的意思決定支援を提供し、従来の「カミソリと替刃」モデルを粘着性の高いサービスとしてのソフトウェア(SaaS)収益へと転換している。病院はサイバーセキュリティコンプライアンスとデータ統合の負担を引き受ける統合ベンダーを好み、ハードウェアのみを提供する中小企業を圧迫している。それでも、レアアース検出、個別化栄養、および産業バイオプロセスモニタリングなどのホワイトスペースセグメントは、ニッチなイノベーターに対して依然として大きく開かれており、バランスの取れた競争環境が維持されている。

分子バイオセンサー産業リーダー

Bio-Rad Laboratories Inc

Siemens Healthcare

Nova biomedical Corporation

Abbott Laboratories Inc.

Dynamic Biosensors GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:スタンフォード大学がSENSBITを発表。これは生きた被験体で1週間にわたり分子プロファイルを追跡する植込み型プラットフォームであり、センサー耐久性における画期的な進歩を示すものである。

- 2025年4月:Biolinqが米国枢要試験の成功後、精密多分析物ウェアラブルの商業化に向けて1億米ドルのシリーズC資金調達をクローズした。

グローバル分子バイオセンサー市場レポートスコープ

本レポートのスコープによれば、分子バイオセンサーとは、単離された酵素、免疫系、組織、細胞小器官、または全細胞によって媒介される特定の生化学反応を利用し、通常は電気的、熱的、または光学的シグナルによって化学化合物を検出するデバイスであり、ポイント・オブ・ケア(POC)における迅速な検出と診断を可能にし、早期かつ明確な診断に特に有用である。分子バイオセンサー市場は、技術(電気化学的バイオセンサー、光学的バイオセンサー、熱的バイオセンサー、圧電バイオセンサー)、用途(医療診断、食品・飲料、環境安全、防衛・安全保障、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって区分されている。本市場レポートはまた、グローバルの主要地域にわたる17カ国の推計市場規模とトレンドも対象としている。本レポートは、上記セグメントの価値(百万米ドル単位)を提供する。

| 電気化学センサー |

| 光学センサー |

| 圧電・音響センサー |

| 熱的・熱量測定センサー |

| ナノメカニカル・カンチレバーセンサー |

| ウェアラブルセンサー |

| 植込み型センサー |

| 使い捨てセンサー |

| ベンチトップ/スタンドアロンセンサー |

| 医療診断 |

| 環境モニタリング |

| 食品・飲料安全 |

| 産業プロセス制御 |

| 農業・畜産 |

| 防衛・安全保障 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ |

| 技術別(金額) | 電気化学センサー | |

| 光学センサー | ||

| 圧電・音響センサー | ||

| 熱的・熱量測定センサー | ||

| ナノメカニカル・カンチレバーセンサー | ||

| 製品タイプ別(金額) | ウェアラブルセンサー | |

| 植込み型センサー | ||

| 使い捨てセンサー | ||

| ベンチトップ/スタンドアロンセンサー | ||

| 用途別(金額) | 医療診断 | |

| 環境モニタリング | ||

| 食品・飲料安全 | ||

| 産業プロセス制御 | ||

| 農業・畜産 | ||

| 防衛・安全保障 | ||

| 地域別(金額) | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主な質問

分子バイオセンサー市場の現在の規模はどのくらいか?

分子バイオセンサー市場規模は2026年に366億米ドルとなり、2031年までに560億米ドルに達すると予測されている。

グローバル売上高をリードする技術セグメントはどれか?

電気化学プラットフォームは、低コストと成熟した製造ネットワークにより、2025年の売上高の41.22%を占めた。

最も急速に拡大している製品形式はどれか?

ウェアラブルデバイスは、遠隔モニタリングへの保険者の償還に支えられ、2031年にかけて11.05%のCAGRで成長すると予測されている。

最も急成長している用途分野はどれか?

防衛・安全保障用の分子バイオセンサーは、機関が迅速な生物的脅威検出を優先するため、10.65%のCAGRで拡大すると予測されている。

最も高い拡大率を示している地域はどこか?

アジア太平洋地域は、デジタルヘルスへの政府資金調達と国内センサー製造に牽引され、2031年にかけて11.62%のCAGRを記録すると見込まれている。

供給業者にとって最大の規制上の障壁は何か?

米国FDA(食品医薬品局)とEU IVDR(体外診断用医療機器規則)の枠組みの下での長期的な臨床検証要件が、数年単位のタイムラインと多大なコスト負担を加えている。

最終更新日: