モジュラーUPS市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 8.71 十億米ドル |

| 市場規模 (2031) | 13.09 十億米ドル |

| 成長率 (2026 - 2031) | 8.48% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるモジュラーUPS市場分析

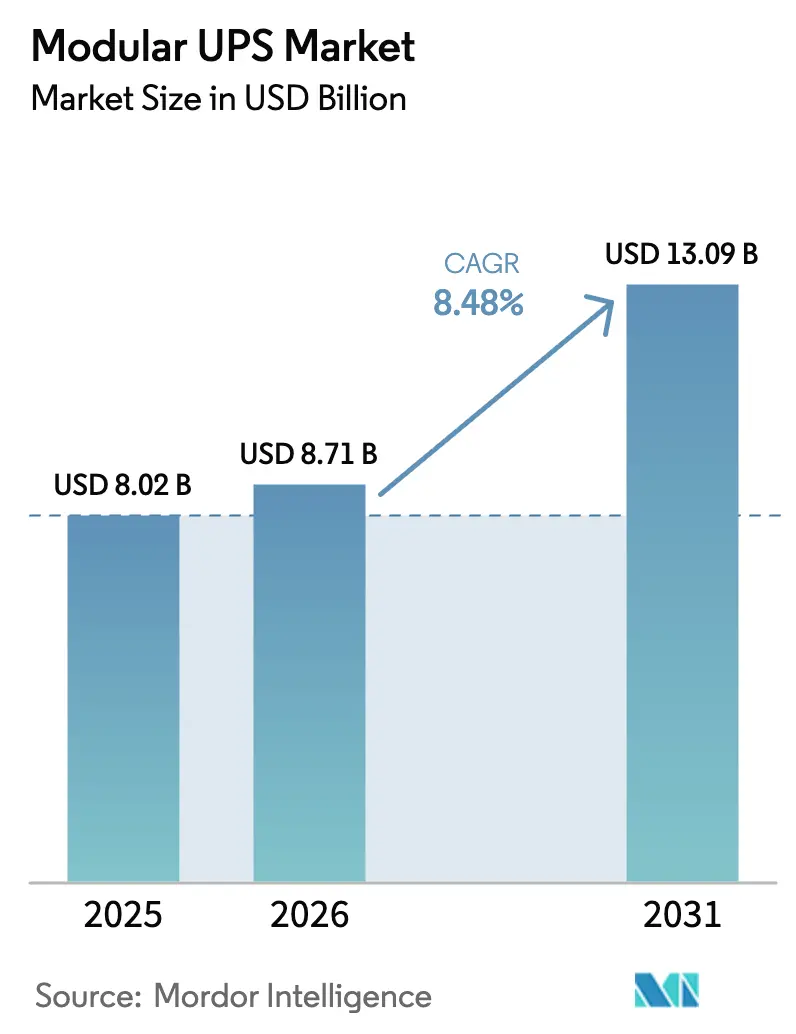

モジュラーUPS市場規模は、2025年の80億2,000万米ドル、2026年の87億1,000万米ドルから、2031年までに130億9,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 8.48%を記録すると予測されています。40キロワットを超えるラック密度の上昇、人工知能ワークロードへの依存度の高まり、および成長に応じた電力アーキテクチャの採用加速が購買基準を再形成しています。事前統合された電力ブロックを提供できるベンダーはハイパースケール需要を取り込んでおり、リチウムイオンおよびリン酸鉄リチウム電池はフットプリントとメンテナンス期間を短縮しています。欧州連合およびアジア太平洋地域における主権AI(ソブリンAI)プログラムは、短縮された建設スケジュール内で設置可能な工場組み立て式無停電電源システムの需要を増幅させています。同時に、リアルタイムのテレメトリを送信するネットワーク接続ユニットは、サプライヤーに対してサイバー侵入への製品強化を迫り、購買チェックリストにソフトウェア検証が加わっています。

主要レポートの要点

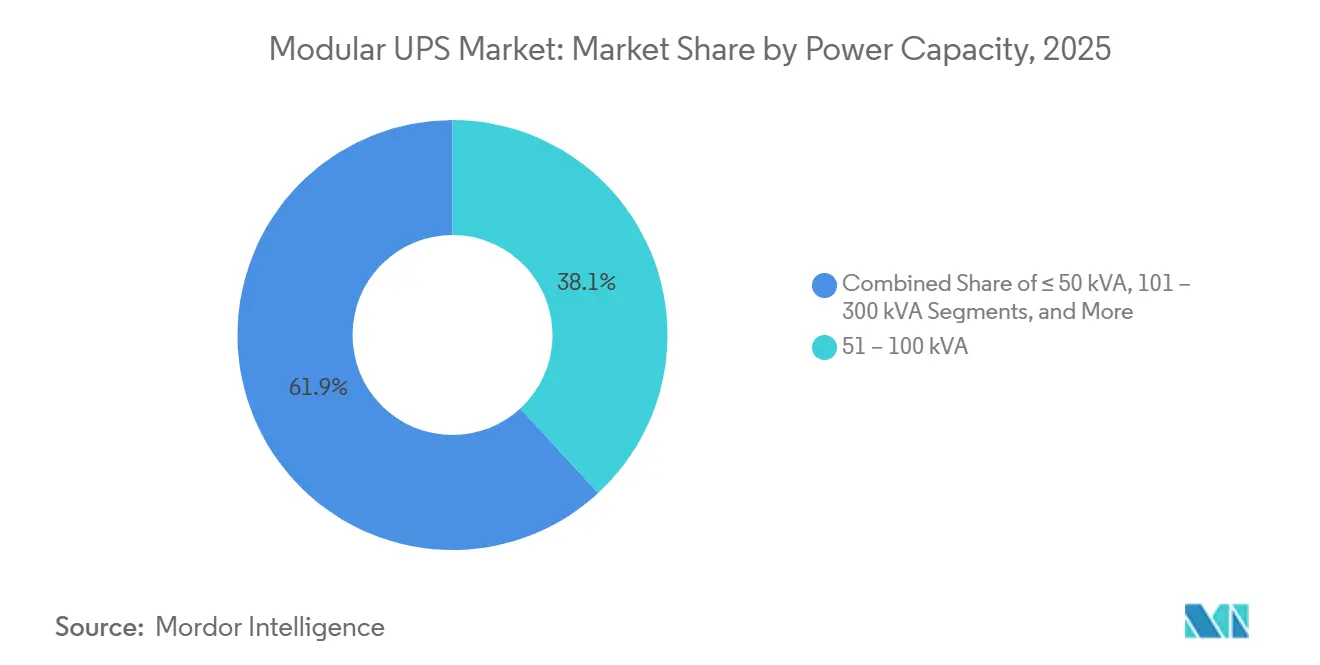

- 電力容量別では、51~100kVAセグメントが2025年のモジュラーUPS市場シェアの38.14%をリードし、500kVA超の設置は2031年にかけてCAGR 11.53%で成長すると予測されています。

- エンドユーザー産業別では、データセンターが2025年に62.14%の収益シェアを占め、医療は2031年にかけてCAGR 9.12%で拡大すると予測されています。

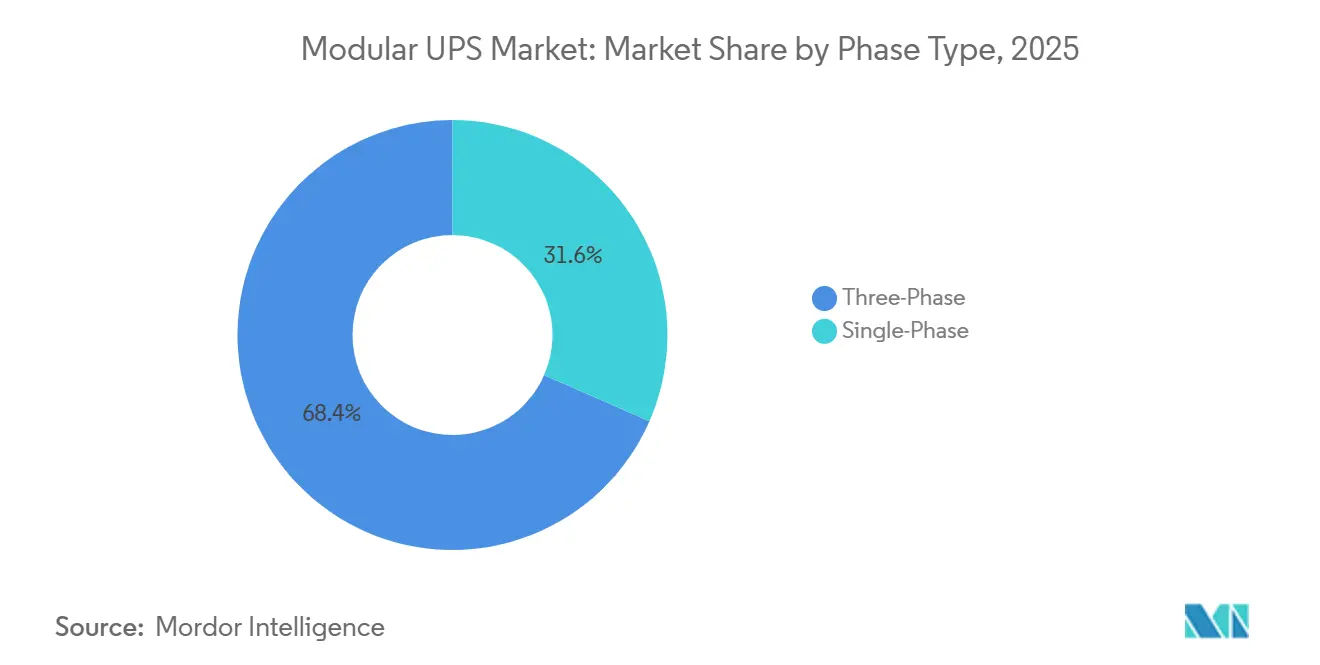

- フェーズタイプ別では、三相構成が2025年の出荷量の68.43%を占め、予測期間中にCAGR 9.11%で拡大しています。

- コンポーネント別では、ソリューションハードウェアが2025年の支出の72.83%を占めましたが、サービスは2031年にかけてCAGR 8.58%で上昇しています。

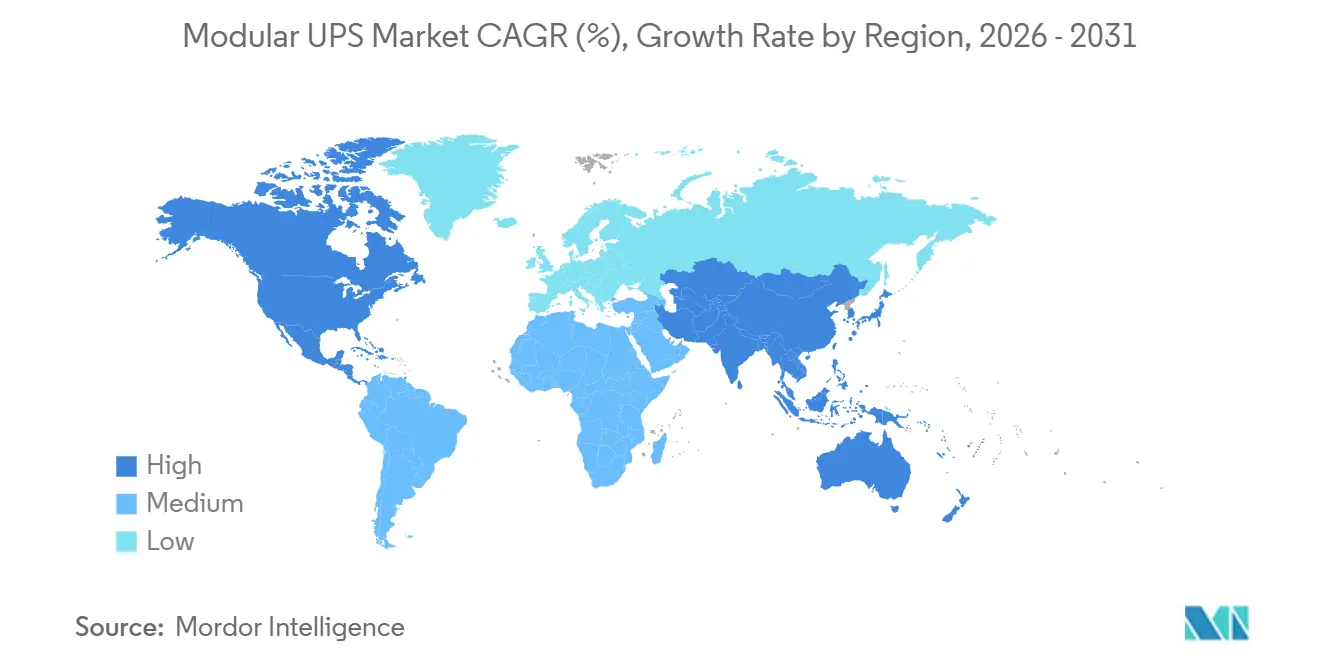

- 地域別では、北米が2025年に42.53%のシェアを維持しましたが、アジア太平洋地域は2031年にかけてCAGR 10.32%で最も速い地域成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルモジュラーUPS市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイパースケールおよびコロケーションデータセンターの拡大 | +2.1% | 北米、アジア太平洋(中国、インド、シンガポール)、欧州(フランクフルト、アムステルダム、ロンドン)に集中したグローバル規模 | 中期(2~4年) |

| モジュラーのスケーラビリティによる総所有コストの低減 | +1.8% | 段階的投資を好む資本制約のある新興市場(中東、南米)において特に魅力的なグローバル規模 | 長期(4年以上) |

| エッジおよび5Gマイクロデータセンターの急速な展開 | +1.5% | アジア太平洋コア(韓国、日本、中国)、通信事業者がネットワークを高密度化するにつれて北米および欧州へ波及 | 短期(2年以内) |

| 需要応答によるグリッド連携型UPSの収益化 | +1.2% | 規制の枠組み(FERC命令2222、EU クリーンエネルギーパッケージ)が集約型電池参加を可能にする北米および欧州 | 中期(2~4年) |

| リチウムイオンモジュールの採用による電力密度の向上 | +1.0% | グローバル規模、北米および欧州での早期採用、電池コストの低下に伴いアジア太平洋で加速 | 中期(2~4年) |

| 循環経済型の再整備・再展開モデル | +0.9% | 欧州(EUサーキュラーエコノミー行動計画が主導)、拡張生産者責任義務が発効するにつれて北米へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケールおよびコロケーションデータセンターの拡大

ハイパースケールクラウドプロバイダーは、GPUクラスターが設置された場合にのみ電力インフラをスケールアップできるよう、モジュラートポロジーを指定しています。Microsoftは、AIトレーニング容量として1.5ギガワットを段階的に展開するために確保し、需要に応じて追加モジュールを受け入れるフレームベースのUPSシステムを規定しました。[1]Microsoft 投資家向け広報、「Azureインフラ拡張計画」、microsoft.com 大手コロケーション企業も同様に新築基準を変更し、あるオペレーターは2025年に竣工した施設の3分の2以上がモジュラー電力フレームを使用し、テナント契約が締結されるまで1億8,000万米ドルの初期支出を繰り延べたことを確認しました。[2]Equinix、「Form 10-K 年次報告書2025年」、investor.equinix.com このような繰り延べは投下資本利益率を改善し、リース勢いが鈍化した際に開発者を塩漬け資産から守ります。

モジュラーのスケーラビリティによる総所有コストの低減

モジュラーフレームは、UPS全体を過剰設計するのではなく、1つの追加モジュールを加えることでN+1冗長性を実現し、ハードウェア費用を約15~20%削減します。技術者が30分以内にユニットをホットスワップできるため、定期メンテナンスが簡素化され、大規模データセンターに1時間あたり9,000米ドルのダウンタイムペナルティをもたらすバイパス期間が不要になります。Schneider ElectricのEcoStruxureプラットフォームは、UPS運用と建物管理ソフトウェアを連携させ、時間帯別料金に基づいて充電を最適化し、複数拠点のパイロットで電気代を8%削減しました。[3]Schneider Electric、「EcoStruxureプラットフォーム概要」、se.com

エッジおよび5Gマイクロデータセンターの急速な展開

通信事業者は、5Gコア機能のパフォーマンスと信頼性を向上させるため、コンパクトなエッジエンクロージャーに収容された三相モジュラーUPSシステムの採用を急速に進めています。2025年末までに、SKテレコムはこの先進的なアーキテクチャを1,200サイトに展開し、産業用IoTトラフィックのサポートに不可欠な要件である5ミリ秒未満のレイテンシ閾値を一貫して維持することに成功しました。一方、NTTドコモは従来のラックマウント型UPSシステムからの移行後に大幅な運用改善を報告しました。同社はサイト構築時間が40%短縮されたことを記録しており、これがプライベート5G契約の収益化加速と全体的な展開効率の向上に重要な役割を果たしました。

需要応答によるグリッド連携型UPSの収益化

カリフォルニア州の需要側グリッドサポートプログラムは、ピーク時のストレスイベント中にUPS電池を放電した商業参加者に対し、1キロワット時あたり最大6米ドルの補償を提供しています。このプログラムは、大規模施設の年間電力支出の12~18%を相殺することで運用コストの削減に大きく貢献し、エネルギー使用の最適化を目指す企業にとって魅力的な選択肢となっています。PJMインターコネクションの2025年周波数調整市場では、320メガワットのUPS容量が記録され、電力系統の安定性におけるUPSシステムの役割の拡大を示しています。市場ではまた、平均清算価格が1メガワット時あたり42米ドルに達したことが報告されており、このようなプログラムへの参加の財務的可能性が浮き彫りになっています。モジュラーシステムは、特定のモジュールを系統サービスに割り当てることを可能にし、重要負荷に対するN+1冗長性を維持しながら運用効率を確保することで、登録の実現可能性をさらに高めます。この二重機能により、系統支援イニシアチブに貢献しながら、重要な業務が影響を受けないことが保証されます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モノリシックUPSに対する高い初期設備投資 | -1.4% | コスト重視の市場(南米、アフリカ、東南アジア)で顕著な影響を持つグローバル規模 | 短期(2年以内) |

| IT集約型業種を超えた認知度の低さ | -1.1% | 新興市場(中東、アフリカ、南米)および非データセンターセクター(製造業、商業用不動産) | 中期(2~4年) |

| 電力エレクトロニクスコンポーネントの供給変動 | -0.8% | アジア太平洋の製造拠点(中国、台湾、韓国)で深刻な圧力を持つグローバル規模 | 短期(2年以内) |

| ネットワーク接続型UPSアーキテクチャにおけるサイバーセキュリティリスク | -0.6% | 規制当局の監視(CISA、ENISA)と責任懸念が最も高い北米および欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

モノリシックUPSに対する高い初期設備投資

完全に充填されたモジュラーフレームには25~35%の購入プレミアムが伴います。この高い価格設定は、ライフサイクル経済の長期的なメリットを考慮するよりも初期コストに重点を置く購買者を敬遠させることが多いです。新興市場では、調査によって一貫して、データセンター開発者の62%がモジュラー設計の採用における主要な障壁としてプロジェクトファイナンスへのアクセス制限を挙げていることが明らかになっています。サービスとしての電力(パワー・アズ・ア・サービス)の提供は設備投資(capex)を運用費(opex)に転換する手段を提供しますが、投資適格の信用格付けが必要です。残念ながら、多くの地域オペレーターはこの基準を満たすことが困難であり、そのような解決策を活用する能力がさらに妨げられています。

IT集約型業種を超えた認知度の低さ

病院、製造工場、商業用不動産会社の資本委員会は、通常、数十年サイクルで電力インフラを更新します。モジュラーUPSシステムは未検証で信頼性が低いと認識されているため、同等品への置き換えを選択することが多いです。この認識は、米国医療施設エンジニアリング協会がモジュラーオプションによってフットプリントを平均60%削減できると強調しているにもかかわらず続いています。しかし、病院の設備委員会の18%のみが評価中にモジュラーシステムを検討したことがあり、採用率が低いことを示しています。これに対応して、ベンダーは業種別の参照サイトを導入し、これらの懸念に対処してモジュラーソリューションを促進するためのトレーニングプログラムを開発しました。それでも、モジュラーUPSシステムの広範な採用を達成するには、組織が既存の障壁を徐々に克服し、投資戦略を転換するにつれて、複数の予算サイクルが必要になるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電力容量別:ハイパースケール需要が高性能モジュールを押し上げる

500kVA超の大規模設置は、モジュラーUPS市場内で最も速い成長率として2031年にかけてCAGR 11.53%を記録すると予測されています。オペレーターは、UPS、開閉装置、液冷バスウェイを組み合わせたコンテナ型電力ブロックを展開し、10メガワットの保護負荷を単一のISOコンテナで工場から出荷できるようにしています。このアプローチは建設スケジュールを18ヶ月から6ヶ月に短縮し、ラック密度を年々倍増させるAIトレーニングクラスターとの整合性が高いです。2025年にモジュラーUPS市場シェアの38.14%を占めた51~100kVAブラケットは、負荷の増加が予測可能な年間サイクルに従う中堅コロケーションおよびエンタープライズ更新プロジェクトの基本的な選択肢であり続けています。

高容量モジュールへの転換は、デジタルインフラ全体の統合トレンドを反映しています。新しいハイパースケールホールの平均ラック密度はすでに15キロワットを超えており、2027年までに20キロワットに達すると予測されています。IEC 62040-3性能クラスの標準化により、オペレーターは1つのフレーム内で複数のサプライヤーのモジュールを混在させることができ、ベンダーロックインを回避し、コンポーネントを競争的な状態に維持できます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:医療がデジタルトランスフォーメーションを加速

データセンターは2025年の価値の62.14%を占め、モジュラーUPS市場規模における歴史的な優位性を裏付けています。ただし、このセグメント内の成長は、土地制約と電力系統の連系待ちが開発スケジュールを長期化させるにつれて鈍化しています。対照的に、医療は2031年にかけて9.12%で拡大すると予測されています。病院グループは、集中型のモノリシックシステムから、臨床負荷の近くに設置される分散型モジュラーユニットへと移行しており、電池室のフットプリントを3分の2削減し、収益を生む医療機器のための高価な床面積を解放しています。

産業製造、通信、銀行の設置は二次的な成長エンジンを代表しています。通信では、モジュラーUPSが5Gコアノードの常時稼働を確保し、製造では、予期しない電圧降下を許容できないインダストリー4.0の組み立てラインをアーキテクチャが支えています。商業ビルおよび政府施設もエッジコンピューティングと公共安全システムを保護するためにこの技術を段階的に採用していますが、ここでの普及率は15%未満にとどまっています。

フェーズタイプ別:三相が高密度展開を支配

2025年には、三相設計が市場を支配し、出荷量の68.43%を占め、2031年にかけて9.11%の速度で拡大すると予測されています。これらの設計は480ボルト配電を促進し、導体コストを削減し、特にラック密度が30キロワットを超える設置において頭上配線を合理化します。三相設計の採用は、より高い電力負荷を効率的に処理できる能力によって推進されており、現代のデータセンターや産業用途で好まれる選択肢となっています。単相ユニットは小規模オフィスや小売店舗で引き続き使用されていますが、その重要性は低下しています。この低下は、企業がITハードウェアを統合されたクローゼットや共有コロケーションスイートに集中させるようになっていることに起因しており、より高い電力容量とより効率的な配電システムが求められています。

この変化に対応するため、ハイブリッド製品が開発されています。これらは、単相電力サービスに依存する従来の施設を三相内部配電に接続します。これらのハイブリッドソリューションは、電気インフラ全体のアップグレードがすぐには実現できないシナリオで特に価値があります。このトレンドの注目すべき例として、Delta Electronicsが2025年に効率98.5%のモジュールを導入しました。このモジュールは自己バランス位相機能を持つだけでなく、業界の効率向上への動きを体現しています。このような進歩は効率の格差を埋めるだけでなく、オペレーターに高価な建物の配線工事を先送りにする利点を提供します。三相システムへの段階的な移行を可能にすることで、ハイブリッド製品は運用の中断とコストを最小限に抑えながらレガシー施設を近代化する上で重要な役割を果たしています。

コンポーネント別:予測分析によりサービスがシェアを拡大

ソリューションハードウェアは2025年のグローバル支出の72.83%を占めましたが、購買者がコンデンサーの経年劣化、熱ストレス、電池の寿命末期を予測する分析プラットフォームに加入するにつれて、サービス収益はCAGR 8.58%で上昇しています。Schneider Electricは、コンポーネントのドリフトを閾値アラームの30日前に検知することで、2025年中に1,200件の初期障害を防止したと報告しました。EatonのPredictPulseアルゴリズムは90日の見通しで電池交換の時期を予測し、計画メンテナンス費用の3倍のコストがかかる緊急呼び出しをオペレーターが回避できるようにしています。

特に中国メーカーが西側の定価を最大30%下回る価格設定でハードウェアのコモディティ化が激化しており、ベンダーは成果ベースのメンテナンス契約へと舵を切っています。設置、試運転、オペレーター研修は現在プロジェクトコストの約15%を占めており、性能仕様が収束した後のサービス能力が主要な差別化要因となっています。

地域分析

アジア太平洋地域はモジュラーUPS市場規模に最大の増分価値を加えると予測されており、2031年にかけてCAGR 10.32%で拡大します。中国の国家発展改革委員会は2024年中に136億米ドルのコンピューティングインフラプロジェクトを承認し、その78%が段階的な展開を可能にするモジュラーUPSフレームを指定しました。インドのデジタルインディア構想は、第2層都市のAI対応データホールに向けて12億米ドルを投入しており、同様に成長に応じた電力保護を優先しています。日本と韓国は、自律走行車と複合現実エコシステムを支えるエッジマイクロサイトを追加しており、これらはすべて10ミリ秒未満のレイテンシを保証するための堅牢な三相UPSを必要としています。

北米は、米国のデータセンタープロジェクトとして発表された2.8ギガワットのパイプラインにより、2025年に42.53%という圧倒的なシェアを維持しました。ただし、バージニア州、テキサス州、カリフォルニア州での電力系統連系の待ち時間が平均24~36ヶ月に及ぶため、成長は鈍化しています。オペレーターは、恒久的な電力供給を待つ間に卸電力市場で収益を得ることができるグリッド連携型UPSシステムを組み込むことで遅延リスクを軽減しています。

欧州は再生可能エネルギーグリッド統合の技術テストベッドであり続けています。ドイツは2025年末までに補助サービス市場で47メガワット時のモジュラーUPS容量を登録し、太陽光発電による正午の過剰供給時に電池を収益化しました。中東も新興拠点であり、サウジアラビアの公共投資ファンドは2025年に4つのコロケーションキャンパスに資金を提供し、摂氏50度の周囲温度に適したリン酸鉄リチウムベースのモジュラーUPSを指定しました。南米とアフリカは、限られたプロジェクトファイナンスと電力系統の安定性の低さに妨げられて採用が遅れていますが、ブラジルと南アフリカでのパイロット展開は、頻繁な電圧変動時のアーキテクチャの耐性を実証しています。

競合環境

モジュラーUPS市場は中程度の断片化を示しており、Schneider Electric、Vertiv、Eaton、Huawei、ABBが合わせて約45%のシェアを占めています。これらの既存企業は、電力、冷却、ITテレメトリを統合するEcoStruxureやTrellisなどの統合監視プラットフォームとUPSをバンドルすることで地位を守っています。Schneider Electricは2026年1月にバンガロール工場を拡張し、年間生産能力を12,000ユニットに引き上げ、工場テストサイクルを8時間から90分に短縮しました。これはアジア太平洋のハイパースケール受注を獲得することを目的とした動きです。Vertivの2025年11月のCoolTera買収により液冷が電力ポートフォリオに加わり、1ラックあたり40キロワットを超えるAIクラスター向けのターンキーパッケージが実現しました。

中国の挑戦者であるKehua Data、KSTAR、Zhongheng Electricは、国内規模と現地通貨建て請求を活用して、西側の競合他社より20~30%低い価格でモジュールを提供し、東南アジアと中東でシェアを拡大しています。技術革新も競争の場となっています。ABBは炭化ケイ素インバーターを導入し、98.7%のダブルコンバージョン効率を達成して冷却負荷を削減し、PUE削減を優先するオペレーターの間で早期の受注を獲得しました。Eatonの2025年の窒化ガリウムトランジスターに関する特許は、コンテナ型展開の輸送コストを削減する軽量モジュールを約束しています。

サイバーセキュリティが調達に影響を与えるようになっています。2024~2025年に米国サイバーセキュリティ・インフラセキュリティ庁からUPS関連の勧告が8件発出された後、購買者はIEC 62443準拠とロールベースのアクセス制御を最低入札要件として規定しています。イベリア半島のSalicruやスイスのCentielなどの地域専門企業は、大手多国籍企業が時として対応できない24時間以内の部品配送と現地語サポートを提供することで近接性の優位性を活用しています。

モジュラーUPS産業リーダー

Schneider Electric SE

Vertiv Holdings Co.

Eaton Corporation plc

ABB Ltd.

Huawei Technologies Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Schneider Electricは、インド・バンガロールのモジュラーUPS工場に1億2,000万米ドルを投じた拡張を確認し、2026年第4四半期までに年間12,000ユニット対応の自動化生産設備として25万平方フィートを追加しました。

- 2025年11月:Vertivは液冷企業CoolTeraの2億8,500万米ドルの買収を完了し、1ラックあたり40kWを超えるAIクラスターに対応するため、リアドア熱交換器をモジュラーUPSカタログに統合しました。

- 2025年9月:EatonはエネルギーアウェアUPSを導入し、系統サービスへの参加を自動化しました。テキサス州のパイロットサイトは2025年8月の熱波中に補助サービス収益として210万米ドルを創出しました。

- 2025年7月:Huawei Digital Powerはサウジアラムコと4,500万米ドルの覚書に署名し、デジタル油田操業を支援する15のエッジデータセンターにモジュラーUPSを供給することになりました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ範囲

本調査では、モジュール型無停電電源装置(UPS)市場を、ホットスワップ対応の電源モジュール、バッテリードロワー、および制御ロジックを搭載した新品の工場製UPSフレームから得られる年間収益として定義しています。対象定格はおよそ20 kVAから2 MWまでであり、データセンター、通信エッジルーム、産業用生産ライン、病院、その他の重要施設に導入されるものを含みます。また、各フレームに同梱される組み込み監視ソフトウェアおよび起動サービスも集計対象としています。

対象除外範囲:スタンドアロン型モノリシックUPS、10 kVA未満のラックマウント型ライン・インタラクティブ装置、ディーゼル回転型UPS、および純粋なサービス契約は除外されます。

セグメンテーション概要

- 電力容量別

- 50kVA以下

- 51~100kVA

- 101~300kVA

- 301~500kVA

- 500kVA超

- エンドユーザー産業別

- データセンター

- 産業製造

- 通信

- 商業ビル

- 銀行・金融サービス・保険

- 政府・公共インフラ

- 医療

- その他のエンドユーザー産業

- フェーズタイプ別

- 単相

- 三相

- コンポーネント別

- ソリューション(ハードウェア)

- サービス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米およびアジアにおけるハイパースケール建設向けUPSフレームを仕様策定する電気エンジニア、5Gエッジノードの施設責任者、および重工業工場の運用マネージャーと対話を行いました。モジュールのサイジング、リチウムイオン採用、およびスワップサイクルに関する彼らの見解は、デスクリサーチの入力内容を検証し、価格前提の精緻化に貢献しました。

デスクリサーチ

UN ComtradeおよびWEB各国税関ポータルを起点に出荷フローを把握し、次いで国際エネルギー機関(IEA)のデータセンター電力消費データを重ね合わせます。ベンダーの公開開示資料、Tenders Infoからの調達アラート、およびQuestelを通じて取得した特許セットにより、技術普及状況を評価します。Open Compute ProjectやAFCOMなどの業界団体はラック密度比率を提供し、EcoDesign Lot 9規則は効率閾値を明確化します。Dow Jones Factivaのニュースストリームおよび企業の投資家向け資料がトレンドシグナルを補完します。

これらの事例は二次情報基盤の一例を示すものであり、確認および情報補完のために多数の追加ジャーナル、業界登録簿、統計ポータルが参照されています。

市場規模の算定と予測

トップダウン需要プールでは、年間ハイパースケールのメガワット増加量、ラックあたりの平均kVA、および通信エッジサイト数から潜在容量を算出します。ベンダー開示資料からの販売ウェイトにより、その容量を金額に換算します。ボトムアップによる検証として、主要5社の四半期出荷量にサンプリングした平均販売価格を乗じた値で合計値をテスト・調整します。主要ドライバーには、新規ホワイトスペース(m²)、ラック電力密度(kW)、リチウムイオン電池コスト(kWhあたり)、モジュールスワップ間隔、EU Lot 9目標、および産業用IoT普及率が含まれます。多変量回帰により各ドライバーを予測し、シナリオ分析により政策またはサプライチェーンのショックを捉えた上で、2030年まで値を展開します。

データ検証と更新サイクル

アウトプットは過去のCAGR、同業データセット、および最新の一次調査フィードバックとの分散テストを経ます。シニアレビュアーが異常値を検出し、モデルは12ヶ月ごとに更新されます。また、データセンターの設備投資が四半期で5%超急増するなどのイベント発生時には中間更新を実施します。

MordorのモジュールUPSベースラインが信頼性を持つ理由

公表されている推計値がしばしば乖離するのは、各社がスコープを異なる形で設定し、異なる日付で通貨換算を行い、不均一なサイクルで更新するためであり、計画担当者に数十億ドル規模の差異をもたらします。

主要な乖離要因としては、ダブルコンバージョン方式のみを集計する調査、産業需要の除外、新たな現地調査なしに2022年の出荷実績を外挿する手法、および実現ASPではなく定価を使用するケースが挙げられます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要乖離要因 |

|---|---|---|

| USD 8.02 B(2025年) | Mordor Intelligence | |

| USD 5.44 B(2024年) | グローバルコンサルタンシーA | 400 kVA超の設備およびラテンアメリカを除外 |

| USD 4.68 B(2022年) | 業界専門誌B | AI導入前のラック密度基準を使用し、通貨再調整なし |

| USD 6.06 B(2024年) | 業界アナリストC | オンラインUPSのみを集計;医療および産業需要を除外 |

この比較は、Mordorの厳格なスコープ設定、年次更新、およびデュアルパス検証が、意思決定者が明確な変数と再現可能なステップに遡ることのできる、バランスの取れた透明性の高いベースラインをもたらすことを示しています。

レポートで回答される主要な質問

2026年から2031年にかけてのグローバル需要に予測されるCAGRは?

モジュラーUPS市場は2026年から2031年の期間にわたって8.48%で成長すると予測されています。

最も速く拡大している容量ブラケットはどれですか?

500kVA超の設置が成長ランキングをリードし、2031年にかけてCAGR 11.53%で拡大しています。

医療施設が採用を加速させている理由は何ですか?

病院は大型のモノリシックユニットをモジュラーシステムに置き換えており、電池室のフットプリントを3分の2削減し、冗長性レベルを部門のIT負荷に合わせています。

オペレーターはどのようにして遊休UPS資産を収益化していますか?

グリッド連携型プラットフォームにより、データセンターオーナーは電池を需要応答市場に放電し、米国の特定のプログラムでは1kWhあたり最大6米ドルを得ることができます。

最終更新日: