モジュラーデータセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 42.65 十億米ドル |

| 市場規模 (2031) | 101.22 十億米ドル |

| 成長率 (2026 - 2031) | 18.87% CAGR |

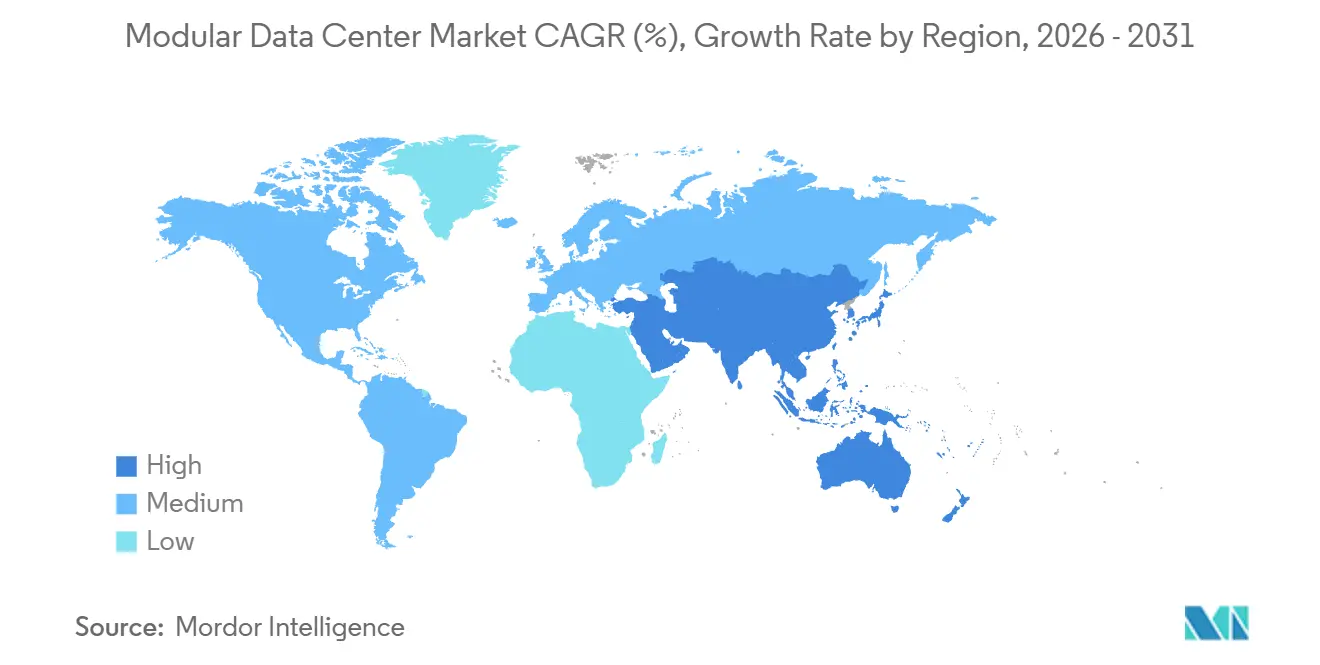

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモジュラーデータセンター市場分析

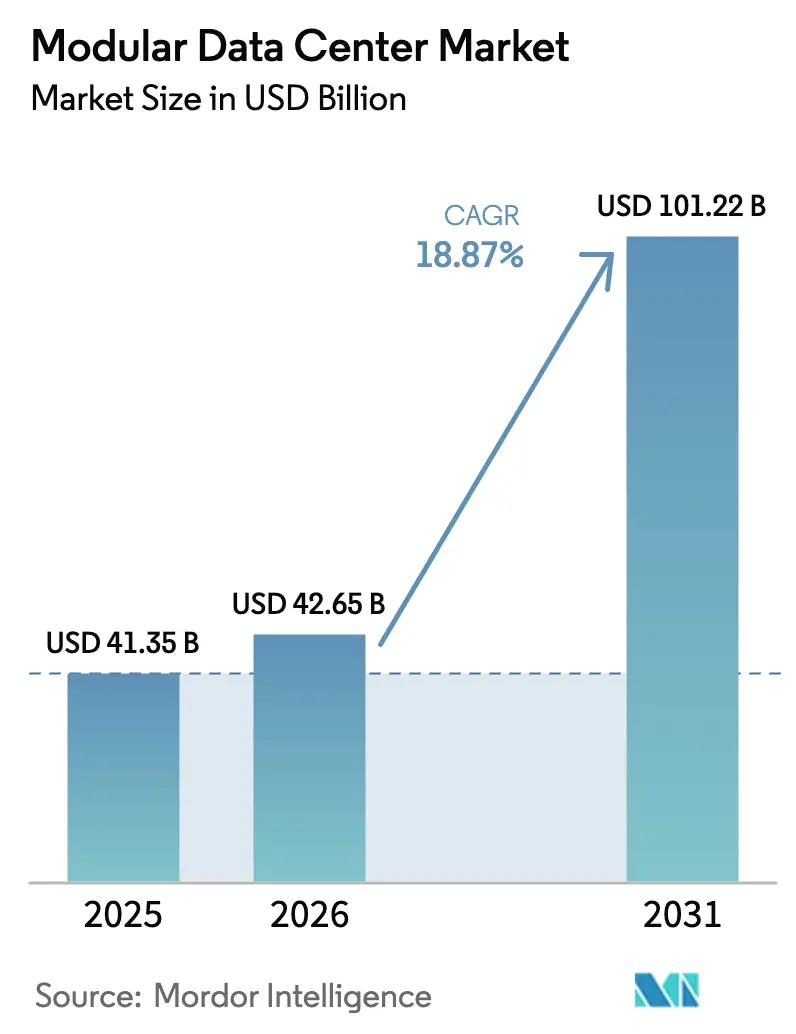

モジュラーデータセンター市場規模は2025年に413億5,000万米ドルと評価され、2026年の426億5,000万米ドルから2031年には1,012億2,000万米ドルに達すると推定され、予測期間(2026年~2031年)においてCAGR 18.87%で成長します。

需要の加速は、人工知能トレーニングクラスター、厳格なデータ主権法、および数年ではなく数か月で容量を稼働させるという運用上の必要性に起因しています。機能的なハードウェアモジュールが依然として収益の中核を担っていますが、オペレーターは現在、資産を最適化し、計画外のダウンタイムを短縮し、コストを運用予算に分散させるライフサイクルサービスを重視しています。5Gマクロサイト近傍のエッジコンピューティング展開、ラックあたり40kWを超える液冷GPUポッド、マイクロリージョナルなソブリンクラウドノードが相まって持続的な成長余地を生み出す一方、サーキュラーエコノミー指令はベンダーに対し、解体・再利用・二次市場取引を促進する設計を求めています。競争上の差別化は鉄鋼からソフトウェア定義型オーケストレーション、予知保全、チップ直接冷却または浸漬熱管理戦略へとシフトしており、ハイパースケーラーは電力価格の上昇を相殺するために再生可能エネルギー料金と立地税制優遇措置を交渉しています。

主要レポートのポイント

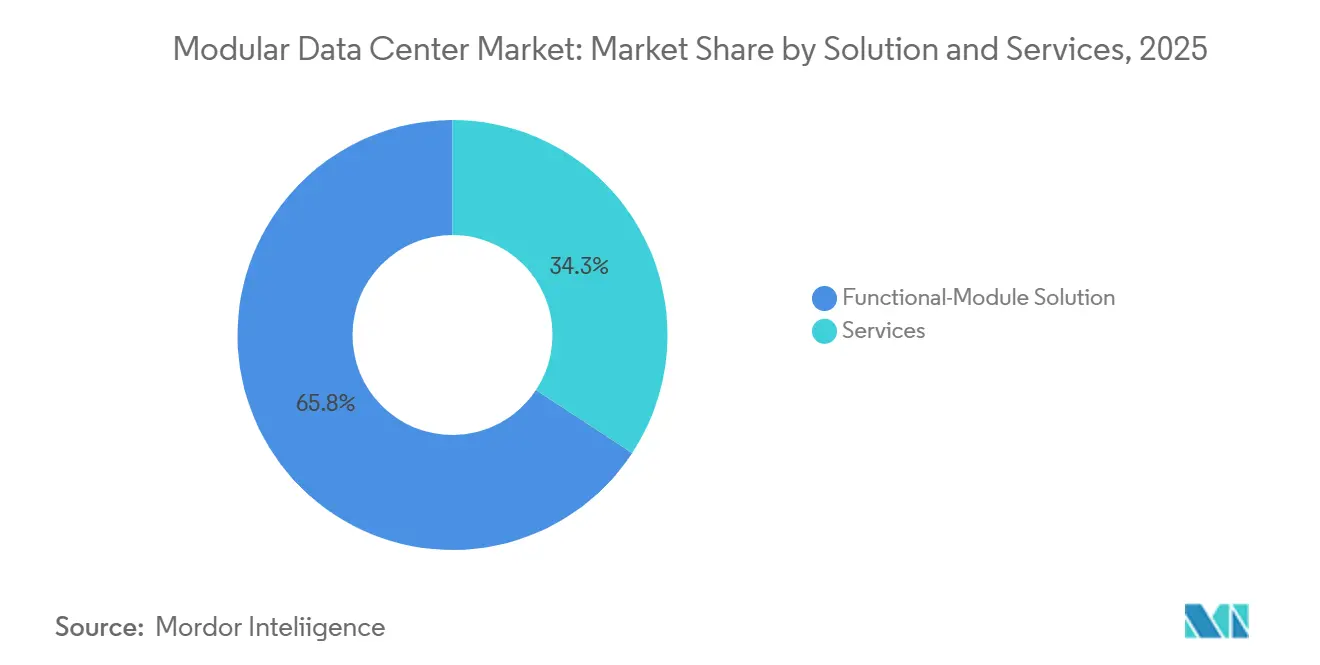

- ソリューション別では、機能モジュールソリューションが2025年に65.75%の収益シェアをリードし、サービスは2031年にかけてCAGR 19.42%で拡大する見込みです。

- 用途別では、データセンター拡張が2025年のモジュラーデータセンター市場シェアの38.78%を占め、ハイパースケールエッジおよびAI重視の高性能コンピューティングワークロードは2031年にかけてCAGR 19.87%で拡大しています。

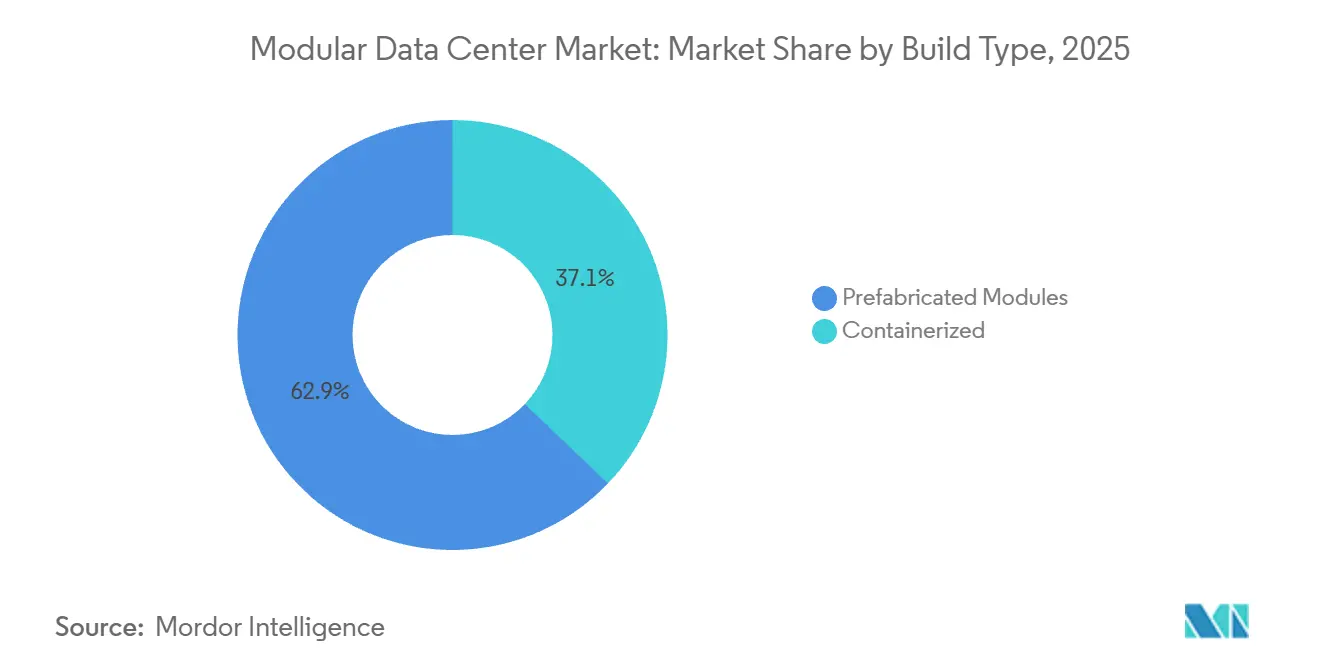

- 構築タイプ別では、プレハブ型が2025年のモジュラーデータセンター市場の62.87%を占め、コンテナ型モジュールは2026年~2031年にかけてCAGR 19.53%を記録する見込みです。

- 展開タイプ別では、屋内オールインワンユニットが2025年のモジュラーデータセンター市場規模の55.68%のシェアを保持し、屋外スキッドマウント型システムは2031年にかけてCAGR 19.62%で拡大しています。

- 地域別では、北米が2025年に40.12%の収益シェアを維持し、アジア太平洋地域は2031年にかけてCAGR 20.02%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

モジュラーデータセンター市場のドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| AI主導の高密度液冷モジュール | +4.20% | グローバル、北米およびアジア太平洋地域に集中 | 中期(2~4年) |

| 急速なエッジコンピューティングの普及 | +3.80% | グローバル、中東・アフリカへの波及 | 短期(2年以内) |

| ハイパースケールおよびクラウド導入の急増 | +3.50% | 北米、欧州、アジア太平洋地域のコア | 中期(2~4年) |

| 5Gを契機とした迅速構築需要 | +2.90% | アジア太平洋地域、中東、南米 | 短期(2年以内) |

| データ主権マイクロリージョナル構築 | +2.10% | アジア太平洋地域、中東・アフリカ、南米 | 長期(4年以上) |

| 再利用を促進するサーキュラーエコノミー義務 | +1.60% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI主導の高密度液冷モジュール

グラフィックス加速ワークロードはラック密度を常時40kW超に押し上げており、従来の空冷システムではエネルギー予算を超過することなくこれを支えることができません。チップ直接冷却コールドプレート、リアドア熱交換器、単相浸漬ループが工場製造エンクロージャー内にプレ統合された状態で出荷されるようになり、モジュールは現在700Wのアクセラレーターをホストし、将来的にはロードマップ上の1,000Wデバイスにも対応できます。[1]Ian Buck、「GPUロードマップが液冷を推進する」、NVIDIA、nvidia.com Schneider Electricの液冷対応オーケストレーションは流量とファン曲線を動的に調整し、レガシー空冷設計の1.4に対してPUE(電力使用効率)比率を1.15近くに抑えます。Vertivの2025年のパイロットでは、冷却剤テレメトリーと機械学習による障害予測を組み合わせることで施設エネルギー使用量を30%削減しました。導入は中国のソブリンクラウド構築にも広がっており、ZTEのモジュールが浸漬バスとモジュラー電力トランクを組み合わせ、大規模言語モデルの推論レイテンシーを10ms未満に維持しています。ポンプ、熱交換器、誘電体流体のサプライチェーンの逼迫により、オペレーターはマルチソーシング契約でリードタイムリスクをヘッジする必要があります。

急速なエッジコンピューティングの普及

自律移動体、コンピュータービジョン分析、産業用IoTに対する10msのレイテンシー目標が、リージョナルなハイパースケールキャンパスからコンピュートを外部へ押し出しています。事前設計されたユニットは6~9か月で電源投入が可能であり、従来の構築期間の3分の1であるため、オペレーターは未開拓の都市圏でファーストムーバーの優位性を獲得できます。[2]「エッジコンピューティングとモジュラー統合」、Uptime Institute、uptimeinstitute.com Hewlett Packard EnterpriseはEdgelineサーバーをコンテナ型シェルにバンドルし、ドバイで4K交通カメラ映像を処理することでバックホールペイロードを60%削減しました。Dellのアウトドア展開向けに強化されたAPEXノードは、ラストマイル光ファイバーが乏しいインド農村部にクラウド機能を拡張します。2027年までに5G基地局が1,000万局を超えるペースで展開されているモバイルネットワークオペレーターは、超高信頼低遅延サービス目標を維持するためにマイクロデータセンターを無線サイトと共設置しています。[3]「5G展開統計」、GSMA、gsma.com しかし、フィールドサービスカバレッジの薄さとオンプレミスエンジニアの不足が、帯域外監視と自律修復ソフトウェアへの依存を高めています。

ハイパースケールおよびクラウド導入の急増

Amazon Web Services、Microsoft Azure、Google Cloudは現在、グローバルクラウドインフラ支出の約60%を占めており、そのロードマップは5~10MWのスラブで容量を段階的に供給するモジュラーアレイをますます優先しています。段階的なロールアウトは稼働率リスクを軽減し、特に光ファイバーや電力の可用性が流動的な地域において、資本を予約に合わせます。Azureのノルウェーにおけるモジュラーキャンパスはハイドロパワーとプレハブホールを組み合わせ、1年以内にカーボンニュートラルを達成しました。Googleのラテンアメリカにおけるコンテナ型CDNノードは、サンパウロのユーザーのラストマイルレイテンシーを40%改善しました。ハイブリッドクラウド戦略はさらに需要を押し上げており、企業は居住要件を満たすオンプレミスモジュールを立ち上げながら、バースト容量のためにパブリッククラウドバックボーンに接続できます。

5Gを契機とした迅速構築需要

拡張現実、車車間・路車間通信、遠隔手術アプリケーションをサポートするスタンドアロン5Gスライスは、無線タワーから数ホップ以内にコンピュートを必要とします。コンテナ型エンクロージャーはRANアップグレードに対応し、仮設構造物として認定されることで建築基準の完全審査を回避することが多いです。中国移動は2025年に省都全域に500ユニットを展開し、産業自動化パイロットのエンドツーエンドレイテンシーを5ms未満に抑えました。インドでは、Airtelが太陽光アレイとリチウムイオンバックアップを組み込んだ屋外モジュールを展開し、不安定な電力網で99.9%の稼働率を維持しています。ビジョン2030デジタルアジェンダを推進する中東の通信事業者は、数百キロメートル離れた中央施設を建設することなく、プレハブブロックを使用してクラウドゲーミングサービスを開始しました。

モジュラーデータセンター市場の抑制要因影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い初期設備投資とベンダーロックイン | -2.80% | グローバル、南米およびアフリカで深刻 | 短期(2年以内) |

| 電力網容量と許認可のボトルネック | -2.30% | 北米、欧州、アジア太平洋地域の都市部 | 中期(2~4年) |

| 電力効率とサステナビリティのギャップ | -1.50% | 欧州、北米 | 中期(2~4年) |

| 大規模施設向けカスタマイズの限界 | -1.10% | グローバル、ハイパースケールプロジェクトに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資とベンダーロックイン

工場統合、梱包、専用電力または冷却アセンブリにより、モジュラーデータセンターは在来工法のホールと比較してメガワットあたり20~30%のプレミアムが加算されます。バランスシートが限られた中小企業にとって、資金調達のハードルがワークロードを独自モジュールではなくコロケーションケージへと向かわせます。独自の冷却剤マニホールド、バスウェイ、制御ソフトウェアが切り替えコストを高め、戦略的転換が代替エコシステムを必要とする場合にオペレーターを不良資産リスクにさらします。2025年のオペレーター調査では、5分の2がロックインへの懸念を主な理由として導入を遅らせており、製品ラインが終了した後の部品入手可能性を懸念していることが明らかになりました。新興のリースモデルは設備投資を運用費に転換しますが、運用上の自律性とのトレードオフが生じ、リスク回避型企業はしばしばこれを断ります。

電力網容量と許認可のボトルネック

迅速な建設は迅速な通電を保証しません。ノーザンバージニア、ダブリン、シンガポールの系統連系待ちはすでに2年を超えており、開発者は自家発電するか、稼働率保証を弱める出力制限条項を受け入れるかを迫られています。アイルランドの継続的なモラトリアムにより、いくつかのプロジェクトが光ファイバーバックホールの密度が低い地方都市への移転を余儀なくされ、エッジレイテンシーの優位性が薄れています。フランクフルト、ロンドン、アムステルダムの新たな市条例は、建設を承認する前に再生可能エネルギーの証拠と廃熱利用のコミットメントを求めており、許認可のタイムラインを延ばし、エンジニアリングの複雑さを増しています。米国では、送電系統改革の審議中により、長期的な電力会社契約ではなく自家発電に依存するモジュールが不利になる可能性があり、プライベートマイクログリッドをサイト計画に組み込む場合、設備投資が推定15~25%増加します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

モジュラーデータセンター市場セグメント分析

ソリューションおよびサービス別:

ライフサイクル経済性がマネージドサービスを優位に機能モジュールソリューションは2025年に65.75%の収益シェアをリードしましたが、オペレーターが成果ベースモデルへと移行するにつれ、サービスはCAGR 19.42%を記録する見込みです。企業はアドバイザリー会社と契約してデジタルツインをシミュレートし、熱的ピンチポイントを定量化し、建設前に冗長フィードを適正規模化することで、ラックが埋まった後の不良資産を抑制するために適度な設計費用を支払います。統合段階では、工場受入試験に液体ループのバランス調整と誘電体流体のサンプリングが含まれるようになり、数千ドルのアクセラレーターを破壊しかねない熱暴走インシデントを防ぎます。マネージドサービスポートフォリオはIoTテレメトリー、機械学習による障害予測、スペアパーツロジスティクスを固定年間費用でバンドルし、計画外ダウンタイムのリスクをベンダーに移転します。すでにプレミアムマージンを獲得しているこれらのアニュイティストリームは、サプライヤーがフィールドアップグレードキットとサーキュラー再利用プログラムを通じてモジュール寿命を延ばすことを促し、複数のリフレッシュ世代にわたって顧客を囲い込む好循環を生み出します。

しかし、機能モジュールはモジュラーデータセンター市場内のグリーンフィールド需要を引き続き支配しています。5~10MWのトランシェで成長を段階的に進めるオペレーターは、予約が具体化するにつれて段階的に拡張できる個別の電力、冷却、ITスキッドを好みます。オールインワンコンテナは、複数のサブシステムを輸入すると通関費用が膨らむ帯域幅制約のある地域で特に魅力的です。Eatonのxストレージブロックはリチウムイオン電池とUPSスイッチギアを組み合わせ、オーストラリアのマイクログリッドに展開されてオンサイトの労働時間を半減させました。あるベンダーのモジュラー電力トランクと別のベンダーのGPUポッドを組み合わせる能力により、コロケーションプロバイダーはソリューションをカスタマイズし、調達上の優位性を維持できます。これは高度な液冷モジュールがより深いベンダーパートナーシップへと押し進める中でも同様です。

用途別:

エッジおよびAIポッドが容量拡張を上回る成長2025年、従来の容量拡張プロジェクトが38.78%のシェアを保持しましたが、ハイパースケールエッジ、AI、高性能コンピューティング(HPC)ポッドは2031年にかけてCAGR 19.87%で他のすべてのユースケースを上回る成長が見込まれています。企業は基盤モデルのトレーニングや自律走行車のシミュレーションのために、数百基のGPUを収容する液冷エンクロージャーを設置し、モデルトレーニングサイクルを数か月から数週間に短縮しています。研究コンソーシアムはゲノミクス、気象シミュレーション、計算流体力学をサポートするためにモジュラークラスターを組み込み、調達の迅速化と助成金の移動に伴う容易な移設を理由として挙げています。日本やチリなどの地震帯における災害復旧義務が、企業キャンパスに事前配置されたユニットへの需要を喚起し、地震発生後数時間以内に主要負荷を引き受ける準備を整えています。

ITロード50~200kW向けのスターターデータセンターは、地域分析ハブを立ち上げる小売業者や医療チェーンに響いています。50万~150万米ドルのパッケージ価格(ベンダーファイナンスとのバンドルが多い)は、サーバールームの改修にかかる内部コストを下回ります。プルーフオブステーク移行後に暗号資産マイニングへの関心は冷めましたが、同じ高密度コンテナが現在レンダリングファームやエンジニアリングシミュレーションのバーストに対応しています。全体として、AIセントリックなワークロード向けのモジュラーデータセンター市場は2026年~2031年の間に3倍以上に拡大し、ベンダーのロードマップを高密度冷却、超低遅延ファブリック、次世代アクセラレーターへの電力供給が可能な高電圧バスウェイへと再編しています。

構築タイプ別:

コンテナ型の柔軟性が展開タイムラインを短縮プレハブホールは2025年に収益の62.87%を占めましたが、コンテナ型ユニットはCAGR 19.53%で前進しており、通信事業者とコンテンツデリバリーネットワークがポータビリティを追求する中でそのギャップを縮めています。標準的な40フィートISOコンテナは数週間以内に遠隔地の鉱山、洋上リグ、または被災地に鉄道または陸路で輸送でき、爆発半径の隔離とリース会計上の明確な資産境界を提供します。Delta Electronicsは1,000V DCコンテナ型ポッドをチリのリチウム鉱山に納入しました。そこでは周囲の粉塵がオープンフレームラックを日常的に破壊します。統合発電機、デュアルバッテリーストリング、冗長コンデンサーにより、オペレーターは数日間続く停電を乗り越えることができ、インフラが不安定な新興市場では重要な機能です。

プレハブモジュールは、土地の権利が確保され電力接続が堅固な都市部で依然として優位を保っています。鉄筋コンクリートシェルは長期的な建築基準を満たし、フリークーリングエコノマイザーを統合し、PUEが1.2を下回ることも多いです。オペレーターはしばしばネットワークエッジでコンテナ型ブロックとプレハブコアを混在させ、キャリアホテル内のプレハブコアに接続します。規制上の微妙な違いも選択に影響します。多くの法域でコンテナは仮設物として分類され、12か月未満の許認可が可能ですが、固定モジュールはゾーニング、環境影響評価、地域騒音審査を経る必要があります。液冷の普及に伴い、コンテナの形状は冷却剤分配ユニットを収容するために拡大しており、サプライヤーはISOフットプリントの互換性を維持しながらより高いラック数を提供するという課題に直面しています。

展開タイプ別:

屋外モジュールが過酷環境のコンピュートに対応屋内オールインワンキャビネットは2025年のモジュラーデータセンター市場シェアの55.68%をリードし、既存キャンパスを改修する銀行、保険会社、小売チェーンに支持されています。湿度管理された部屋、二重床、防音設備により音響シグネチャーを低く抑え、より厳密なホットアイル封じ込めが可能です。しかし、屋外モジュールは5Gエッジ、石油・ガステレメトリー、軍用モバイルコマンドポストに牽引されてCAGR 19.62%で拡大しています。Huaweiの堅牢なスキッドは防食コーティングで覆われ、太陽光アレイ、リン酸鉄リチウムイオン電池、蒸発冷却器をバンドルし、周囲気温45℃でもパフォーマンスを低下させることなく稼働します。

熱革新が効率のギャップを縮めています。屋根空洞内の相変化パネルが熱スパイクを吸収し、直接断熱パッドが運用範囲を拡大してコンプレッサーの稼働時間を短縮します。それでも、紫外線、砂、湿気への露出がメンテナンス予算を膨らませます。フィールドデータによると、フィルター交換は屋内設備の2倍であり、生体認証ロック、周囲フェンス、防弾パネルによる物理的セキュリティ強化が材料費に約10~15%を加算します。オペレーターはこれらのプレミアムを、実行可能な構造物が存在しない砂漠、ジャングル、または遠隔海岸にコンピュートを配置するという戦略的優位性と比較検討します。多くの場合、屋外モジュールは広大な地理的フットプリントにわたって厳格なレイテンシー目標を達成するための唯一の手段です。

地域分析

北米モジュラーデータセンター市場

北米は2025年の収益の40.12%を維持し、1,500 ビリオン 米ドルを超えるハイパースケーラーの支出に支えられています。モジュラーブロックにより、クラウド大手はフェニックス、ダラス、アトランタなどの二次都市に容量を展開することが可能となり、これらの都市では土地代および電力コストが主要ハブを下回っています。固定資産税の免除や再生可能エネルギークレジットの乗数を含む州レベルのインセンティブが付加価値を高める一方、電力会社の中断可能料金制度により電気料金が15〜20%削減されています。皮肉なことに、同地域の最重要拠点であるノーザンバージニアは現在、40 GWを超える系統容量不足に直面しており、開発業者は天然ガスピーカー発電機をサイトに追加するか、稼働率目標を損なうカーテールメントを受け入れざるを得ない状況です。カナダの各州は豊富な水力発電を活用し、持続可能性を重視する事業者をケベック州およびブリティッシュコロンビア州に誘致し、送電変電所と共設置されたプレハブ施設のクラスターを形成しています。北米製造業向けのメキシコのニアショアリングの波は、モンテレイおよびティファナにおけるエッジ導入を再活性化しており、これらの地域ではモジュールを新工場と同じスケジュールで稼働させることが可能です。

アジア太平洋モジュラーデータセンター市場

アジア太平洋地域は、国家データ主権に関する法令および災害レジリエンスに充当された資本に牽引され、2026〜2031年にかけて20.02%のCAGRが見込まれています。中国の「東数西算」プロジェクトは、風力および太陽光エネルギーが豊富な内陸省へワークロードを移転させ、甘粛省および寧夏回族自治区にモジュラーパークを誕生させており、これらは常態的にPUE 1.2未満を達成しています。インドのインセンティブ豊富なエレクトロニクス推進策は、プネーおよびハイデラバードにデータセンター建設を促進しており、国内のクラウド新興企業向けにラックアンドスタック済みコンテナを供給するローカルインテグレーターが活躍しています。大阪および福岡における日本の屋上設置型施設は金融セクターの災害復旧ニーズに対応しており、地震の衝撃を緩和するためにプレハブ下部に免震ベアリングが組み込まれています。オーストラリアは太陽光発電所および蓄電池アレイをモジュールと組み合わせることで、事業者が初日から施を「カーボンニュートラル」と標榜することを可能にしており、多国籍テナントを誘致する際のマーケティング上の優位性となっています。

EMEA・南米モジュラーデータセンター市場

欧州は、熱再利用および排出量開示を義務付ける厳格な環境規制に対応しています。フランクフルトの電力系統モラトリアムにより投資はミュンヘンおよびハンブルクへと転換され、これらの都市ではコジェネレーション発電所がサーバーの排熱を地域暖房に活用しています。ロンドンはブレグジット後のデータ十分性協定により引き続きコロケーションの磁力を維持しており、モジュラー増設は鉄骨フレームのシェルをスカイラインの視界以下に建設することで計画上の異議申し立てを回避しています。サウジアラビアのビジョン2030を先頭に立つ中東は、カーボンフリーエネルギーと複合用途地区冷却を統合するNEOMなどのギガプロジェクトを発表しています。アフリカのモジュラーフットプリントは小規模ながら、ナイジェリア、エジプト、南アフリカに集中しており、太陽光・ディーゼルハイブリッドコンテナが不安定な電力網を飛び越え、数百万のモバイル加入者に50ミリ秒未満のレイテンシを提供しています。南米はブラジルを中心に結集しており、同国の地域クラウドアベイラビリティゾーンは電力購入契約を通じた再生可能エネルギーで稼働するモジュラーブロックに依存しています。

規制環境

モジュール型データセンターに関する規制は、エネルギー効率規則、統合電気システムの安全基準、および管轄区域固有の許認可・所有権審査を中心としている。2025年9月30日に承認されたANSI/ASHRAE Standard 90.4-2022 Addendum bは、データセンターの設計・運用に関するコンプライアンス要件をより明確化し、モジュール型プロバイダーが調達・検査時にエネルギーおよび冷却性能を文書化する方法に影響を与えている。欧州では、2026年7月に発効するドイツのエネルギー効率法(EnEfG)要件(新設データセンター向けPUE閾値を含む)などのエネルギー効率義務の段階的強化が、工場テスト済みで高効率なモジュール型電源・冷却ブロックへの移行を後押しし、コミッショニング時の測定・報告基準を高めている。

米国では、州および連邦レベルの動きにより、大規模負荷導入に対する許認可・適格性の層が追加されている。ホワイトハウスは2025年7月、データセンターインフラの連邦許認可手続きを迅速化することを目的とした大統領令を発出し、各州も独自の枠組みを制度化している。ペンシルベニア州は2026年5月に州支援プロジェクト向けのGRID Standardsを公表し、参加を所定の提出・認証手続きに結び付けた。またフロリダ州のSB 484(2026年7月1日発効)は、懸念のある外国事業体に関連する一定の大規模負荷施設への電力供給を制限するとともに、開発案件を拒否する地方裁量権を強化する。政策動向と並行して、モジュール型プロジェクトでは一般的にISO/IEC 22237シリーズやEPI MDCSなど、認知された施設基準にコンプライアンスをマッピングし、設計保証や第三者適合プログラムに活用している。

バリューチェーン分析

モジュール型データセンターのバリューチェーンは、スイッチギア、バスウェイ、UPSおよびバッテリー、冷却機器(CDU、熱交換器、ポンプ、浸漬液)、構造筐体、監視・制御装置などの上流部品・材料から始まる。これらの入力材料はOEMおよび専門アセンブラに供給され、電源、冷却、ITラックを工場製造ブロックに統合する。続いてシステムインテグレーターが工場出荷前受入試験を含むモジュールの事前コミッショニングと検証を行い、その後物流事業者がコンテナ化または工場組立済みユニットを現場に配送する。下流の参加者には、パッドや接続を準備するEPC・土木請負業者、電力供給開始のタイムラインを管理する電力会社および系統接続関係者、そしてモジュールを購入し、遠隔監視、保守、部品供給、改修などのライフサイクルサービスを契約する事業者(ハイパースケーラー、コロケーション事業者、企業、通信事業者)が含まれる。

価値の獲得は現場での建設作業から、工場組立、統合エンジニアリング、高密度AI負荷の稼働率を維持するサービスへと移行し続けている。現場の制約がバリューチェーンを形作っており、変圧器や系統関連機器は複数年に及ぶリードタイムを伴う場合があり、労働力不足により、現場作業を削減する標準化された再現可能なモジュール設計への依存度が高まっている。サプライネットワークも導入ロジスティクスに合わせて適応しており、建設現場では事前組立済みユニットの移動・設置に対応するためレイアウトやリフティング計画を調整し、一部の企業はリードタイムの長い輸入品の在庫・関税タイミングを管理するために保税地域(Foreign Trade Zones)を活用している。

競争環境

市場は断片化しており、電力、冷却、ITハードウェア、プロフェッショナルサービスにまたがるモジュラーデータセンター市場のアーキテクチャを反映しています。Schneider ElectricはEcoStruxure ITにAIを組み込み、欧州のコロケーションオペレーターの平均修理時間を35%短縮しました。VertivはOEM LiquidStackとの浸漬型提携により100kW超のラックをターゲットとし、ABBは銅使用量を40%削減し材料費とオーム損失の両方を低減する800V DCバスウェイの特許を取得しました。

Submerなどの液冷ニッチプレーヤーは熱密度の波に乗り、漏洩検知光学系と誘電体流体回収回路を統合したフルポッド浸漬タンクを推進しています。プレハブ専門のBaselayerとBladeroomは、ファイナンシング、リモートハンズ、ライフエンド資産処分を組み合わせたターンキー運用費バンドルで企業を獲得しています。一方、電力大手のEatonとDelta Electronicsは、往復効率95%のリン酸鉄リチウムイオン電池を組み込んだエネルギー貯蔵イノベーションで差別化を図っています。

規制が戦略を形成しています。IEC 62368-1の改訂版は統合UPSの熱暴走安全基準を強化し、コストのかかる再設計を必要とする可能性があります。欧州のサーキュラーエコノミー法はベンダーに部品回収率の公表を義務付け、解体設計と買い戻しプログラムを促しています。そのような背景の中、オペレーターはサステナビリティスコアカード、稼働率SLAの実績、72時間以内に複数地域にスペアを届ける能力でサプライヤーを評価するようになっています。その結果、協調的競争が促進され、ベンダーは統合スタックでパートナーシップを結びながら、高マージンのライフサイクルサービスアニュイティをめぐって激しく競争しています。

モジュラーデータセンター業界リーダー

IBM Corporation

Huawei Technologies Co. Ltd

Baselayer Technology LLC

Dell Technologies Inc.

Hewlett Packard Enterprise Co.

- *免責事項:主要選手の並び順不同

本レポートで取り上げるモジュラーデータセンター市場の企業

- Vertiv Holdings Co.

- Schneider Electric SE

- Huawei Technologies Co. Ltd.

- Dell Technologies Inc.

- Hewlett Packard Enterprise Co.

- IBM Corporation

- Rittal GmbH and Co. KG

- Eaton Corporation plc

- Delta Electronics Inc.

- ABB Ltd.

- Cannon Technologies Ltd.

- Baselayer Technology LLC

- Bladeroom Group Ltd.

- Instant Data Centers LLC

- Colt Data Centre Services

- EdgeConneX Inc.

- PCX Holding LLC

- Cisco Systems Inc.

- ZTE Corporation

- Aspen Systems Inc.

- DATAPOD Pty Ltd.

- Synergy Associates

- Johnson Controls International plc (Silent-Aire)

- Amazon Web Services Inc.

市場機会と将来展望

直近のホワイトスペース領域は、標準化主導の相互運用性とグリッド対応型モジュラーアーキテクチャの2つである。2026年6月に承認されたIEEE Project P3710のような業界の取り組みは、電力配電およびIT構成全体にわたるモジュール型データセンターの標準準拠設計を導くもので、ベンダーやインテグレーターが管轄区域間での再設計を減らす準拠済み参照設計、検証サービス、文書化ツールチェーンをパッケージ化する余地を生み出す。同時に、Open Compute Projectのモジュール技術ガイダンスおよび冷却環境に関するOCP-ASHRAE連携は、高密度の熱・電源インターフェースに関する共通の設計言語を強化し、コンテナ型・工場組立型を採用しつつロックインを避けたいと考える事業者向けの複数ベンダー構成をサポートしている。

実行上のボトルネックは、モジュール型サプライヤーがハードウェアを超えて提供を拡大できる領域を示している。主要ハブでの系統制約や許認可の摩擦により、より多くのサイト電源機能、より高い電圧配電、監視、コミッショニング支援を統合したモジュールへの需要が高まり、系統接続を待つ間もプロジェクトを進行させることが可能になる。最近の企業の動きも、より速く再現可能な導入システムへの勢いを裏付けている。NTTファシリティーズは2026年7月にHyper Ready Module建設システムを発表し、ハイパースケール建設のスケジュールを短縮した。またFlexは、モジュール型スケジュールおよび現場試験・配線の削減効果を公に数値化し、工場組立方式への調達関心を後押ししている。この機会は、ライフサイクルサービス、すなわち遠隔運用、部品備蓄、液体冷却用アップグレードキットにも及んでおり、事業者がラック密度を従来の空冷限界を超えて高め、コミッショニング時に予測可能な性能検証を求めていることを反映している。

モジュラーデータセンター市場における最近の業界動向

- 2026年7月:IBMは標準的な19インチラックに対応するコンパクトなz17およびLinuxONE 5のラックマウント構成を発表し、2026年8月12日に正式提供開始することを示した。この動きは、ミッションクリティカルコンピューティングを標準化されたラックおよびモジュール環境に整合させ、フットプリントの最適化と最新のデータセンター構築へのより一貫した統合を支援する。

- 2026年5月:ファーウェイは中国・東莞で2026年グローバルAIDC産業サミットを開催し、電源供給とモジュール式建設の革新を中心としたグリッド連動型AIデータセンター戦略を発表した。モジュール型建設アプローチをサイト電源アーキテクチャおよび系統連携に結び付けることで、この発表は高密度AI導入向けのエネルギー配慮型設計に関するベンダーの位置付けを強化する。

- 2025年8月:Vertivは、約5MWから50MWの導入を標準化ブロックで支援する、拡張可能な工場組立済みプレファブインフラソリューションであるVertiv OneCoreの世界的な提供開始を発表した。これにより、スケジュールの確実性と工場検証を重視するAI、HPC、その他の高密度プロジェクト向けの再現可能で迅速な導入オプションの選択肢が拡大する。

モジュラーデータセンター市場 レポートの範囲と調査方法論

市場定義と対象範囲

本調査手法では、モジュール型データセンター市場は、ITスペースと電源・冷却を一体化し、従来型の建設よりも迅速に出荷・コミッショニングされる工場一体型データセンター構築ブロックを対象とする。

対象外の範囲:一時的または暫定的な作業負荷向けに現場で改造される中古ISOコンテナは、コスト構造および運用寿命が永続的なデータホールに使用される工場一体型モジュールと一致しないため、対象外とする。

セグメンテーション概要

- ソリューションおよびサービス別

- 機能モジュールソリューション

- 個別モジュール

- オールインワンモジュール

- サービス

- コンサルティングおよび設計

- 統合および展開

- マネージドおよびメンテナンス

- 機能モジュールソリューション

- 用途別

- 災害復旧

- ハイパースケールエッジ・AIおよび高性能コンピューティング

- データセンター拡張

- スターター・中小企業向けデータセンター

- AI・GPUトレーニングポッド

- 暗号資産マイニングおよびHPCコンテナ

- 構築タイプ別

- コンテナ型

- プレハブモジュール

- 展開タイプ別

- 屋外モジュール(スキッドマウント型)

- 屋内モジュール(オールインワンソリューション)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは市場の境界を設定し、週単位で大きく変動しない一貫した参照系列を収集するために使用した。米国エネルギー情報局(EIA)による電力動向に関する公表資料、国際電気通信連合(ITU)によるネットワークトラフィック指標、国際エネルギー機関(IEA)によるエネルギー効率関連資料、および工場組立建設活動の代理指標として役立つ場合には米国商務省統計局の貿易・建設統計などの公的資料を活用した。

それに加えて、企業提出資料、決算説明資料、業界団体のウェブサイト、信頼できる報道を確認し、モジュール型展開が企業用途およびエッジ用途でどのように位置付けられているかを把握した。また、企業財務・インテリジェンス、ニュースおよび財務情報、特許検索、必要に応じて選定コンポーネントの出荷レベルの輸出入シグナルについて有料サブスクリプションを利用した。これらの例は網羅的なものではなく、入力情報の把握、関係性の検証、定義が異なる場合のギャップの明確化のために、追加の公的・有料ソースも参照した。

一次インタビューおよび調査

一次調査は、実際に購入・導入されているものを検証し、その後、実務者が実際のプロジェクトから報告する内容と価格・数量の前提を整合させることに重点を置いた。モジュール型ソリューションプロバイダー、部品供給業者、インテグレーター、コロケーション事業者、企業バイヤーなど多様な関係者と対話し、APAC、EMEA、南北アメリカ全域の需要パターンを網羅することで、見落としを減らし、最終モデルロジックを確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:32% | 経営幹部(CXO):15% | APAC:41% |

| ミドルティア:53% | 機能/事業部門リーダー:38% | EMEA:37% |

| 小規模プレイヤー:15% | マネージャー:47% | 南北アメリカ:22% |

市場規模算定と予測

市場規模の算定は、データセンターの容量増加と改修活動を用いて対象支出を再構築するトップダウン方式から始まり、その後、導入状況(エッジサイト、企業拡張、新設)ごとにモジュール導入率を適用して価値プールを導出する。トップダウンの総額は、国別クラスターごとのサンプルプロジェクト件数、サイトあたりの平均モジュール構成、統合電源・冷却ブロックの一般的なASP帯域を含む選択的なボトムアップ近似によって裏付けられ、それらを用いて最終的な総額を調整する。

入力変数は、この市場が実際にどのように振る舞うかを反映するように選定されており、新設データセンターと拡張の比較、エッジサイトの密度、導入までの時間に関する選好、平均電力密度の変化、エネルギー効率と冷却方式の選択、工場製造モジュールのリードタイムなどの変数を重視した。価格が大きく異なる場合は、インタビューで検証した地域別ASP帯域を用いてギャップに対応し、エビデンスが一致しない場合には保守的な中間値を採用した。

予測にはシナリオ分析を用い、より速い容量増強と、より厳しい電力供給・許認可のタイムラインとの下で、導入がどのように異なる推移をするかを反映できるようにした。最終的な予測経路は、容量成長とモジュール導入率に関する専門家の合意を基礎としつつ、即時的な段階的変化を前提とせず、現実的な普及速度に基づいて調整される。

データ検証および更新サイクル

算出結果は、データセンター投資発表、電力供給に関するコメント、導入モデルの変化観測など独立したシグナルと照合され、単一の弱い入力が最終数値を左右しないようにしている。分散が異常に大きい場合には、前提を再確認し、感度分析を再実行し、選定した回答者に再接触して、その変化が実態を反映したものか、モデル上の作為かを確認する。

最終承認前に、まず算術的整合性と単位の一貫性、次に対象範囲の一貫性、最後に地域間の市場ロジックの順で段階的に確認する。レポートは年次で更新され、重大な事象が発生した場合には中間更新を行い、納品直前に最新の見直しを完了することで、クライアントに最新の見解を提供する。

Mordor Intelligenceのモジュール型データセンター市場推定値と他の公表推定値との比較

モジュール型データセンターの公表市場規模は、トピックのラベルが同一に見えても、購買者が想定するよりも大きく異なる場合がある。その差は通常、何をモジュール型として数えるか、どの年を基準年とするか、エッジおよび企業導入における普及の想定速度によって生じる。

容量増加からの導入率を追跡し、インタビューを通じて価格入力を更新することで、Mordor Intelligenceは市場総額を工場一体型モジュールに結び付け、より広範なプレファブ定義に含まれる場合がある中古コンテナ改造品を除外している。差異は、ある推定値がより低い需要の以前の年を基準としている場合、またはプロジェクトのリードタイムや電力供給制約と照合せずに強気な普及率の飛躍を用いている場合にも表れる。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | 42.65億米ドル(2026年) | |

| 業界出版社A | 29.04億米ドル(2024年) | 異なる基準年と予測期間を用いており、サイクル初期にモジュール導入率と価格が低かったため総額が変動し、また定義がプレファブ形式全体でより広い場合がある。 |

| 市場調査出版社B | 29.31億米ドル(2024年) | 2024年を基準年とし、同様の導入リードタイムおよび電力制約に関する検証を行わずにより高い長期成長の前提を適用している可能性があり、これにより起点となる値が後年の需要実態から離れる可能性がある。 |

この差は主に基準年の選択と、隣接するプレファブ形式に対してモジュール型ユニットとして数えるものの境界によって説明される。対象範囲を一貫させ、主要な入力を容量、導入率、現実的なASP帯域に結び付けることで、結果は計画のために追跡・再現しやすくなる。

レポートで回答される主要な質問

2031年のモジュラーデータセンター市場の予測値はいくらですか?

このセクターは2026年からCAGR 18.87%で成長し、2031年までに1,012億2,000万米ドルに達する見込みです。

2031年にかけて最も急速に成長する用途はどれですか?

ハイパースケールエッジ、AI、HPCワークロードがCAGR 19.87%で最高の成長率を記録し、従来の容量拡張プロジェクトを上回ります。

コンテナ型構築が普及している理由は何ですか?

標準ISOコンテナは許認可を短縮し、移設を可能にし、オンボードの電力と冷却を統合することで、CAGR 19.53%の見通しを牽引しています。

液冷モジュールはどのように効率を改善しますか?

チップ直接冷却および浸漬システムはPUEを約1.15に抑え、40kW超のラック密度を実現し、施設エネルギー使用量を30%削減できます。

どの地域が最も急速に拡大しますか?

アジア太平洋地域がCAGR 20.02%の予測でリードし、データ主権義務と再生可能エネルギーで稼働する内陸キャンパスが成長を牽引します。

モジュラーソリューションを検討する中小企業にとっての主な障壁は何ですか?

高い初期資本支出とベンダーロックインへの懸念が、中小企業を自社所有モジュールではなくコロケーションへと向かわせることが多いです。

最終更新日: