IP マルチメディア サブシステム (IMS) サービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

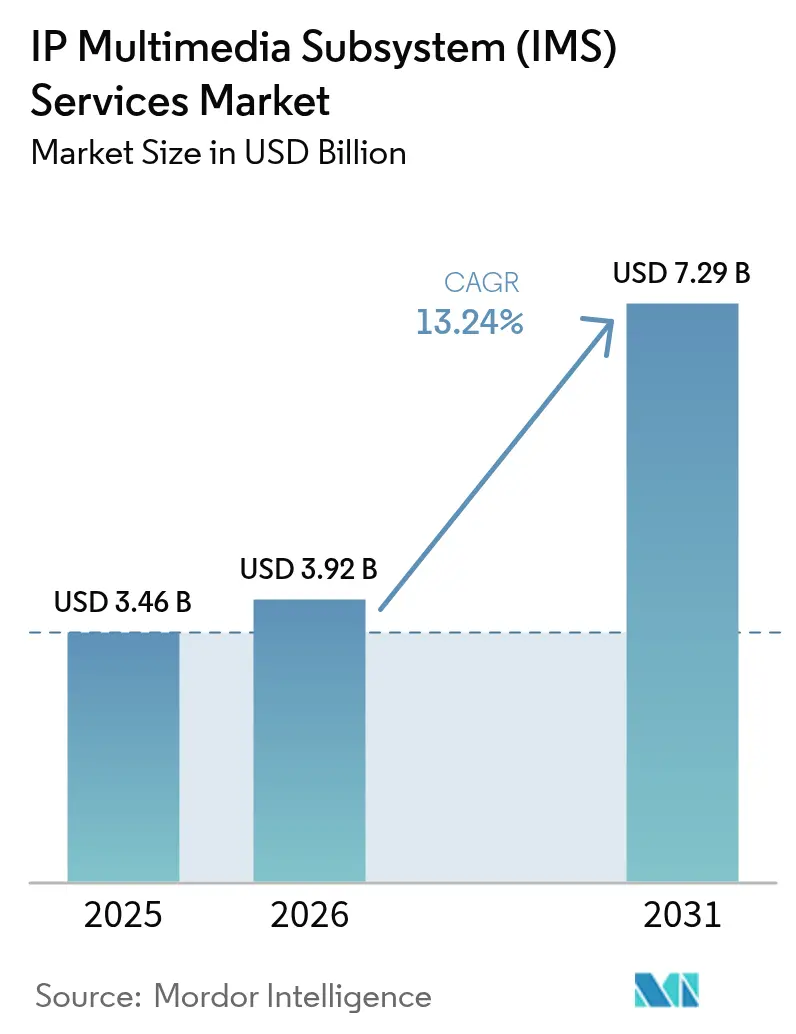

| 市場規模 (2026) | 3.92 十億米ドル |

| 市場規模 (2031) | 7.29 十億米ドル |

| 成長率 (2026 - 2031) | 13.24% CAGR |

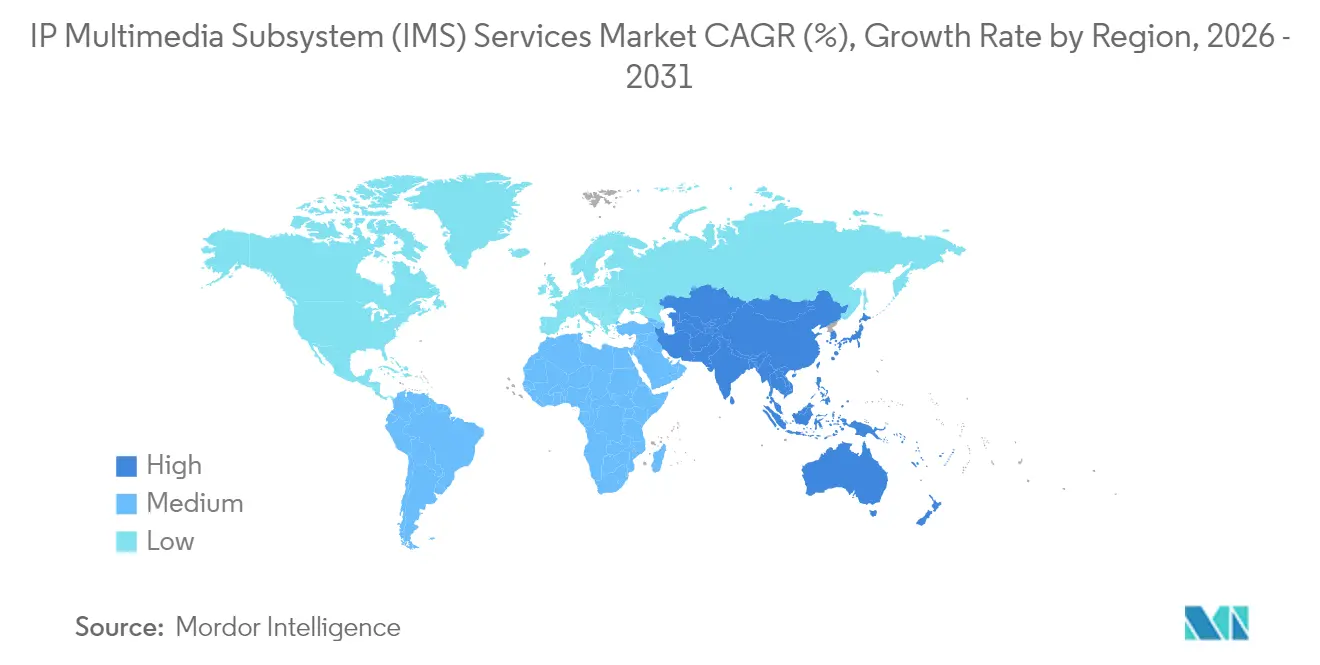

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による IP マルチメディア サブシステム (IMS) サービス市場分析

IP マルチメディア サブシステム (IMS) サービス市場は、2025年の米ドル34億6,000万から2026年には米ドル39億2,000万に成長し、2026年〜2031年の CAGR 13.24%で2031年までに米ドル72億9,000万に達すると予測されています。スタンドアロン5Gコアがネイティブの新無線方式音声(VoNR)を必要とすること、およびクラウドネイティブのネットワーク機能が資本集約度を低下させながら新サービスの展開を加速させることから、オペレーターは回路交換音声からオール IP セッション制御への移行を加速しています。規制当局はスペクトルの再割り当てを進め、2G および3Gの廃止期限を明確に設定することで勢いを加えており、通信事業者はサービス中断を回避するために音声ワークロードを IMS に移行せざるを得なくなっています。[1]米国連邦通信委員会、「FCC、宇宙からの補完的カバレッジ規則を承認」、FCC.GOV リッチ コミュニケーション サービス(RCS)が牽引するビジネス メッセージング トラフィックの増大により IMS データ チャネルのアドレス可能なユーザー基盤が拡大しており、製造、物流、公共安全などの垂直分野におけるプライベート5Gネットワークが新たな企業中心のユース ケースを生み出しています。IMS をクラウド ソフトウェアとしてパッケージ化するベンダーは統合上の障壁を取り除き、小規模なオペレーターに対しても多額の初期投資を必要とせずに高度な音声・メッセージング機能への移行経路を提供しています。

主要レポートのポイント

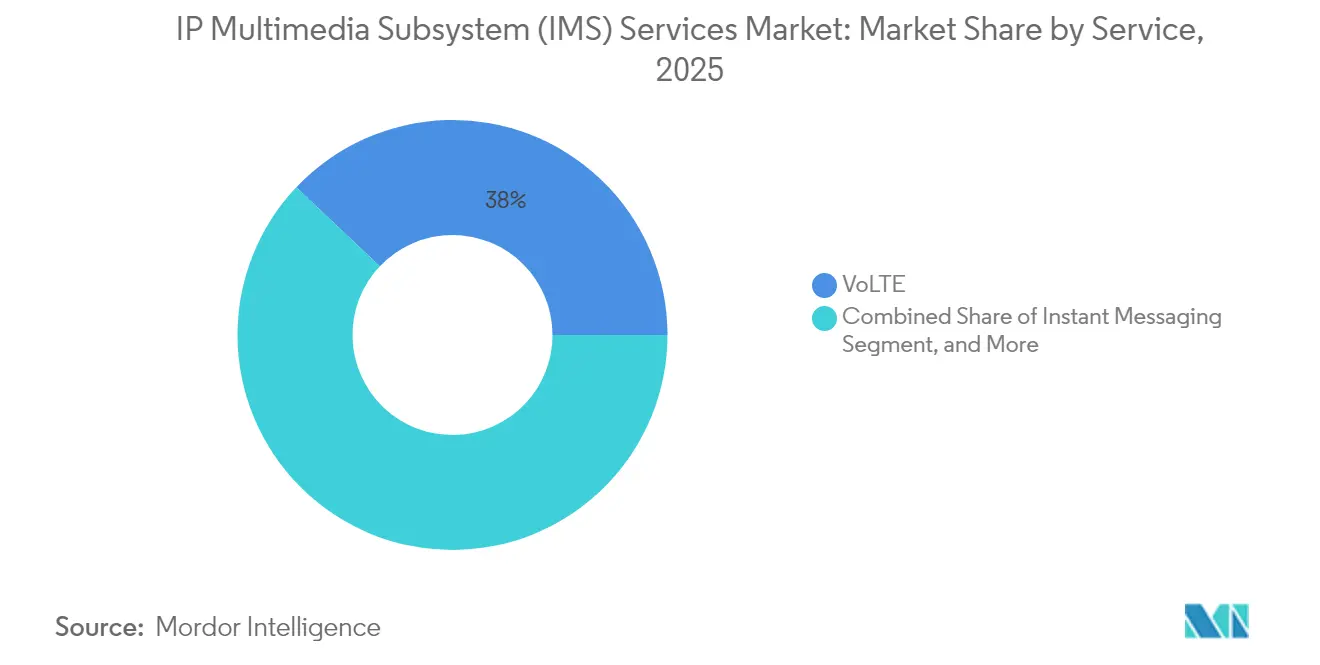

- サービス別では、VoLTE が2025年に37.95%の市場シェアで IP マルチメディア サブシステム (IMS) サービス市場をリードしました。一方、インスタント メッセージングは2031年にかけて CAGR 14.41%で成長する見込みです。

- コンポーネント別では、製品が2025年の IP マルチメディア サブシステム (IMS) サービス市場規模の71.88%を占め、サービスは2026年〜2031年の間に CAGR 14.93%で拡大する見込みです。

- 展開モデル別では、オンプレミス設置が2025年に80.42%のシェアを維持し、クラウドベース モデルは年率17.35%で成長する見込みです。

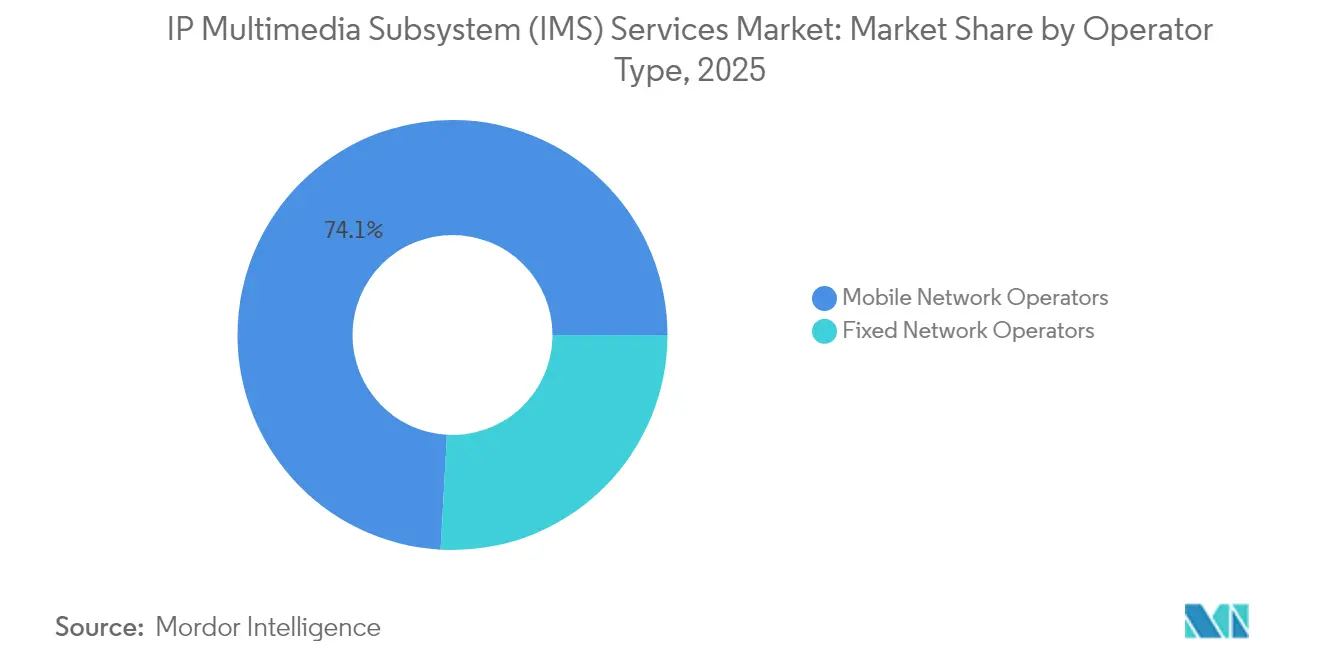

- オペレーター タイプ別では、モバイル ネットワーク オペレーターが2025年に74.12%のシェアを獲得し、CAGR 13.62%で成長すると予測されています。

- エンド ユーザー別では、電気通信オペレーターが2025年に66.05%のシェアを保有しており、企業は予測期間中に CAGR 15.21%で推移する見込みです。

- 地域別では、北米が2025年に41.26%の売上シェアを占め、アジア太平洋地域が2031年にかけて CAGR 14.37%で最も高い成長率を示す地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル IP マルチメディア サブシステム (IMS) サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜) CAGR 予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| LTE および VoLTE の人気の高まりと5Gの台頭 | +3.2% | 世界全体、 特に北米、欧州、アジア太平洋で顕著 | 中期 (2〜4年) |

| ビジネス メッセージングにおけるリッチ コミュニケーション サービスの需要急増 | +2.1% | 世界全体、 北米および欧州が主導;アジア太平洋の消費者規模 | 短期 (2年以内) |

| クラウドネイティブ IMS アーキテクチャへのオペレーターの投資急増 | +2.8% | 北米および欧州が先行採用地域、アジア太平洋および中東が追随 | 中期 (2〜4年) |

| スタンドアロン5Gネットワークにおける新無線方式音声(VoNR)への急速な移行 | +2.4% | アジア太平洋が中心、欧州の一部、および北米の選択的採用 | 中期 (2〜4年) |

| 衛星直接端末接続音声サービスの台頭 | +1.3% | 北米とオーストラリアが先駆 | 長期 (4年以上) |

| 政府主導のスペクトル再割り当て推進策による IMS アップグレードの加速 | +1.9% | 北米、欧州、アジア太平洋 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

LTE および VoLTE の人気の高まりと5Gの台頭

スタンドアロン5Gの展開により音声がレガシー LTE アンカーから切り離され、通信事業者は VoNR の採用を迫られており、VoNR はコール セットアップ、コーデック ネゴシエーション、およびサービス品質の実施に IMS セッション制御を利用しています。[2]Free Mobile、「フランスで初の VoNR 対応5Gスタンドアロン ネットワークを開始」、FREE.FR フランスの Free Mobile、ベトナムの Viettel、英国の O2 による商用開始により、VoNR が実験段階ではなく商用レベルの準備が整っていることが実証されています。IMS アンカー型コアがネットワーク スライシングと低遅延ユース ケースをサポートし、5Gを接続性以上に収益化できることから、オペレーターは追加的な上昇余地も見込んでいます。2024年9月にエリクソンと12の主要通信事業者によって設立されたネットワーク API ベンチャーが CAMARA 準拠の API を公開し、開発者がオンデマンドの帯域幅や位置情報サービスをトリガーできるようになったことで、IMS はサードパーティ アプリケーション向けのプログラマブル資産へと転換しつつあります。この変化により、音声は IMS の収益をもたらす多くの機能のうちの一つに過ぎなくなります。

ビジネス メッセージングにおけるリッチ コミュニケーション サービスの需要急増

RCS トラフィックは2025年に500億メッセージに達し、売上は2029年までに米ドル42億に達する軌道に乗っており、IMS ベースのメッセージングがレガシー SMS の有力な代替手段として確立されつつあります。Apple が iOS 18 に RCS を追加したことにより、Android と iPhone エコシステム間の相互運用性における最後の主要な障壁が取り除かれました。開封確認、認証済み送信者 ID、リッチ メディアにより、企業はスマートフォン全体に対してインタラクティブなキャンペーンを展開できるようになり、オーバー ザ トップ アプリが実現できない高いエンゲージメントと信頼性のあるアイデンティティを生み出しています。通信事業者は顧客関係管理スイートと統合した RCS サービスとしてのプラットフォームを展開し、安定した継続収益を生み出しながら SMS 収益の減少を補っています。新たな RCS テナントが増えるごとに IMS プレゼンス、メッセージング、セキュリティ機能の利用率が高まり、市場が音声からデータ チャネルへと拡大しています。

クラウドネイティブ IMS アーキテクチャへのオペレーターの投資急増

Kubernetes 上で稼働するコンテナ化された IMS コンポーネントは、リソースが水平方向にスケールし、ゼロ ダウンタイムでアップデートを展開できるため、仮想アプライアンスと比較して設備投資を30〜40%削減します。Deutsche Telekom は2024年2月に1,700万件の固定回線加入者をマルチベンダー クラウド スタックに移行し、Telefónica Germany はその後5年間の契約延長により仮想化 IMS をステートレスなウェブスケール コアに転換しました。クラウド モデルはハイブリッド構成もサポートしており、制御機能はパブリック ハイパースケール リージョンに置かれ、ユーザー プレーン機能はエッジ ノードに移動されることで、ミッション クリティカルなサービスの遅延要件を満たし、ETSI NFV リリース4仕様に準拠しています。[3]ETSI、「NFV リリース4およびリリース5仕様」、ETSI.ORG この結果生まれる俊敏性により、オペレーターはビデオ呼び出し音やリアルタイム翻訳などの機能を数か月ではなく数週間で導入でき、より迅速な収益の実現につながります。

スタンドアロン5Gネットワークにおける新無線方式音声(VoNR)への急速な移行

4Gと5Gの音声コアを並行稼働させることで運用の複雑さが増し、5Gスペクトルへの投資回収が遅れることを認識した通信事業者は、VoNR の展開を加速しています。e& UAE と Huawei Technologies Co., Ltd. は IMS データ チャネルを利用して VoNR 音声と並行して動作するリモート アシスタンスや拡張現実オーバーレイなどの「ニュー コーリング」機能を披露しました。China Mobile のニュー コーリング トライアルでは IMS と拡張現実翻訳を組み合わせ、2024年末までに8億1,000万件の5G基盤への VoNR の普及を目指しています。3GPP リリース16は5GとLTE間のモビリティを合理化し、サービスの断絶なく回路交換コアの廃止を可能にします。VoNR が普及するにつれ、IMS はレガシー音声相互接続からイマーシブ コミュニケーション サービスを支える制御レイヤーへと進化します。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGR 予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 熟練した IMS 専門家の不足 | -1.8% | 世界全体、 アジア太平洋および中東の新興市場で深刻 | 中期 (2〜4年) |

| IMS とレガシー回路交換ネットワークの統合の複雑さ | -2.2% | 世界全体、 特に2Gおよび3Gの既存基盤が依然として高い地域 | 短期 (2年以内) |

| 高まるサイバー セキュリティおよびシグナリング不正リスク | -1.6% | 世界全体 | 短期 (2年以内) |

| 新興市場における資本集約的な初期展開コスト | -1.4% | アジア太平洋、中東、アフリカ、南米 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

熟練した IMS 専門家の不足

クラウドネイティブ IMS にはマイクロ サービス オーケストレーション、CI/CD パイプライン、マルチベンダー API 統合の専門知識が必要ですが、ほとんどの電気通信エンジニアはモノリシックまたは仮想化されたコアに慣れ親しんでおり、Kubernetes の実践的な経験が不足しています。人材不足に直面するオペレーターは移行を遅らせたり、ベンダー管理サービスに過度に依存したりすることが多く、コストとリスクを押し上げます。TM フォーラムの認定プログラムやベンダー主催のブート キャンプは拡大していますが、トレーニングの速度はインドやサウジアラビアなどの高成長市場を中心に展開スケジュールより依然として遅れています。[4]TM フォーラム、「オープン デジタル アーキテクチャ適合試験キット」、TMFORUM.ORG ベンダーは AI 支援による設定と自己修復機能を製品に組み込み、少数のエンジニアで大規模なネットワークを管理できるようにしていますが、人的専門知識が依然としてボトルネックとなっています。

IMS とレガシー回路交換ネットワークの統合の複雑さ

ブラウンフィールドのオペレーターは切り替え期間中に IMS と回路交換コアを並行稼働させ、デュアル番号計画を維持し、異種 OSS スタック間の課金データを調整しなければなりません。HCLTech の2024年のホワイト ペーパーでは、サービスが新しいコアに移行する際の在庫不一致が注文処理エラーや課金上の紛争につながることが明らかになりました。オペレーターはベンダー間の差異を吸収するために TM フォーラム オープン API を採用していますが、独自の媒介レイヤーが依然として残っており、統合プログラムを長引かせています。その結果生じるオーバーヘッドが IMS からの設備投資節減を損ない、特に2Gおよび3Gが依然として収益に貢献している地域ではサービス開始を遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:ユニバーサル RCS によるインスタント メッセージングの加速

サービス セグメントでは VoLTE が最大の単一収益源となり、2025年の IP マルチメディア サブシステム (IMS) サービス市場シェアの37.95%を獲得しました。4G カバレッジの成熟に伴い採用が拡大し、端末が普遍的にサポートしていることから VoLTE は音声の継続性の基盤として残り続けています。しかし、企業のマーケティングおよびカスタマー ケア チームは RCS 対応インスタント メッセージングへの軸足移動を進めており、2031年まで年率14.41%の成長が見込まれています。Apple による RCS 採用がフラグメンテーションを解消し、ブランドはスマートフォン全体に対して単一のキャンペーンを作成できるようになり、開封確認やリッチ メディアで補完されています。エンゲージメント率の向上が通信事業者を収益分配モデルの導入に向かわせ、ビジネス メッセージングへの直接的な利害関係をもたらしています。

メッセージングの成長は IP マルチメディア サブシステム (IMS) サービス市場のトラフィック パターンに影響を与えています。RCS は IMS データ チャネル上で動作するため、企業顧客が増えるごとにプレゼンス、グループ チャット、ファイル転送機能の利用率が向上します。通信事業者が認証済み送信者 ID やリッチ カードの API を収益化するにつれ、価値は単純な音声通話時間から調整されたマルチメディア セッションへと移行します。VoNR および VoWiFi も成長しますが、成熟市場では端末への普及率がすでに飽和に近づいているため、その増分成長は低くなります。結果として多様なサービス ミックスが形成され、オペレーターを音声収益の停滞から守るバッファーとなっています。

コンポーネント別:製品主導の基盤における サービスの勢いの高まり

IMS コア機器は2025年の全体収益の71.88%を依然として占めており、電気通信調達におけるハードウェアおよび永続ライセンスの慣習を反映しています。セッション制御機能、メディア ゲートウェイ、シグナリング ファイアウォールがアジアおよび中東のグリーンフィールド5Gコアを中心に設備投資の大部分を占めています。一方、最も急速な拡大はマネージド サービスおよびプロフェッショナル サービスにあり、通信事業者が設計から運用までのライフサイクル全体をアウトソーシングするにつれて年率14.93%の成長が見込まれています。Telefónica Germany の Mavenir との5年間のクラウドネイティブ契約はこの転換を体現しています。オペレーターがサブスクリプション モデルに移行し、ベンダーがアップグレード リスクを引き受けながらパフォーマンスを保証します。

エンジニアリング チームの規模が小さい市場では、オペレーターは Kubernetes クラスター、継続的インテグレーション パイプライン、インライン セキュリティをバンドルしたターンキー クラウド スタックを好みます。この需要によりシステム インテグレーターおよびソフトウェア スペシャリストがより大きな収益シェアを得る一方、ハードウェア マージンは圧縮されています。長期的には、アクティブ加入者数に連動したサービスとしてのソフトウェア契約によりサービス シェアが製品に近いパリティをもたらし、IP マルチメディア サブシステム (IMS) サービス市場内の収益ミックスをさらに再構築する可能性があります。

展開モデル別:クラウドの牽引力とオンプレミスの堅牢性

中国、ロシア、中東の一部でデータ主権ポリシーにより音声記録のローカル保存が求められるため、2025年にはオンプレミス展開が設置数の80.42%を占めました。大規模な既存事業者はプライベート データ センターへの埋没費用を抱え、既存クラスターの拡張を好みます。しかし、小規模または統合オペレーターが資産保有よりも俊敏性を優先するにつれ、クラウドベース モデルは年率17.35%で前進しています。Deutsche Telekom の1,700万回線移行は、大手事業者でさえもコンテナ化された IMS をパブリックまたはハイブリッド クラウドに展開することで設備投資の軽減と迅速なイノベーションを実現していることを示しています。

米国および欧州の規制当局は、通話詳細記録がローカル ゾーンに保存されることを条件に、認定パブリック クラウド リージョンでの音声セッション制御を現在は認めており、追加のアドレス可能な需要を解放しています。パブリック クラウドでの制御とエッジでのメディアを組み合わせたハイブリッド トポロジーは、アイドル キャパシティを削減しながら緊急通報または産業用ロボティクスの遅延目標を満たす妥協点を提供します。クラウド モデルは従量課金制に依存しているため、コスト曲線をトラフィックの成長に合わせることができ、工場や鉱山におけるグリーンフィールドのプライベート5G展開にとって強力な誘引力となっています。これらのユース ケースが増加するにつれ、クラウドに紐づく IP マルチメディア サブシステム (IMS) サービス市場規模は拡大します。

オペレーター タイプ別:モバイルの優位性と固定回線のイノベーション

モバイル ネットワーク オペレーターは全国規模の VoLTE 展開と近い将来の VoNR アップグレードに牽引され、2025年の収益の74.12%を生み出しました。そのトラフィック量は他のセグメントをはるかに上回り、端末の移行がロードマップの緊急性を左右します。しかし、固定回線オペレーターは多くの場合、クラウドネイティブ IMS における先行採用者となっています。これは、耐用年数を超えた公衆交換電話網(PSTN)スイッチを置き換える必要があり、モバイル加入者の問題リスクを負わずにマイクロ サービスをテストできるためです。Deutsche Telekom の固定音声移行と AT&T の2029年までの銅線廃止計画は、IMS を活用した家庭向けファイバー音声・映像における投資超過サイクルを体現しています。

モバイル通信事業者は、サービス品質や位置情報を公開するネットワーク API も積極的に取り込み、IMS セッション ブローカーを開発者向けのプログラマブル プラットフォームへと転換しています。AT&T や Bharti Airtel などの先行採用者は、API 呼び出しごとに課金することで接続性以外の収益獲得を目指しており、これはレガシー アーキテクチャでは実現不可能な拡張経路です。固定オペレーターがプラットフォームの成熟を推進し、モバイル オペレーターが収益化を拡大するこの相互補完関係が、IP マルチメディア サブシステム (IMS) サービス市場を二桁成長に維持しています。

エンド ユーザー別:プライベート5Gおよびクリティカル通信を通じた企業の採用

電気通信オペレーターは2025年に IMS ソリューションの66.05%を依然として占めていますが、工場、港湾、緊急サービスがプッシュ ツー トーク、映像、テレメトリに IMS に類似した制御を必要とするプライベート5Gコアを展開するにつれ、企業需要は年率15.21%で成長しています。エリクソンと Swisscom は、すべての機密データとコール制御がオンプレミスに存在するスタンドアロンのプライベート ネットワークを提供し、4K映像検査や自律誘導車両を実現しています。Nokia Corporation のデジタル オートメーション クラウドは、コンパクトな IMS コアを軸とするローカル音声・メッセージングにより数百の産業サイトにサービスを提供しています。

公共安全機関はセッション制御と優先処理に IMS を必要とする LTE および5G ベースのミッション クリティカル プッシュ ツー トークへの移行を進めています。Ecrio の Casa Systems および Kyocera との連携により、VoNR と RCS を組み込んだ堅牢なデバイスがパッケージ化され、IMS が従来の電気通信の枠を超えてどのようにソリューション キットとして展開されるかを示しています。プライベート ネットワークが普及するにつれ、企業支出は局所化されたトラフィック パターンに最適化された小規模でスケーラブルなコアへと IP マルチメディア サブシステム (IMS) サービス市場を傾斜させるでしょう。

地域分析

北米は2025年に首位の41.26%の売上シェアを維持しました。AT&T はネットワークに米ドル210億〜220億を投資し、2026年までに3億人分の人口をカバーする全国規模のミッドバンド5Gの展開を計画しており、同年には70%の Open RAN トラフィックを目標としています。T-Mobile の6キャリア アグリゲーションは3.6 Gbps に達し、Verizon は13万台の Open RAN 対応無線機を設置しており、これらすべてにおいて音声と映像の同期を確保するための IMS 監視が必要です。米国連邦通信委員会(FCC)の宇宙からの補完的カバレッジ規則により、衛星直接端末接続音声が可能となり、オペレーターと低軌道衛星コンステレーションのパートナーシップが農村地域における IMS アンカー型通話の新たな収益プールを生み出しています。

アジア太平洋地域は大規模な5G採用により CAGR 14.37%で拡大すると予測されています。China Mobile は8億1,000万件の5G接続を有し、IMS データ チャネルを利用した拡張現実ニュー コーリング機能のパイロットを実施しています。インドでは Reliance Jio が5Gサイト数で100万を超え、ゲーミングおよびエンタープライズ ブロードバンド向けのネットワーク スライシングをテストしています。Bharti Airtel はオン デマンド品質の収益化に向けてネットワーク API ベンチャーに参画しました。Telstra はスタンドアロン5Gで340 Mbpsの上りリンクを達成し、衛星音声カバレッジのために Starlink と契約しました。これらの取り組みは、5G利用者が増加するごとに IMS エンドポイントが必要となることから、アジア太平洋地域における IP マルチメディア サブシステム (IMS) サービス市場規模を拡大させます。

欧州はクラウド プロジェクトを通じてコアの近代化を進めています。Telefónica Germany は2025年2月に Mavenir と5年間のクラウドネイティブ契約を締結し、Deutsche Telekom はその1年前に1,700万回線の移行を完了しました。Free Mobile は2024年9月に初の商用 VoNR ネットワークを開始し、O2 UK は2024年2月に14のスタンドアロン都市を開通させました。EU のデジタル ディケイド目標は新たな接続投資として1,480億ユーロを必要としており、その相当部分が5Gスタンドアロン トラフィックをサポートできるオール IP コアに充当される予定です。Orange の Sylva プロジェクトは通信クラウドの設計図を標準化し、オペレーターが大規模な再統合なしに国をまたいで IMS ワークロードを移植できるようにしています。

中東およびアフリカはクラウド化が急速に進んでいます。Saudi Telecom Company は音声加入者の74%をクラウド IMS に移行し、8,993サイトで54.7%の5Gカバレッジを達成しました。e& UAE はビジュアライズド ボイスによるニュー コーリングを実演し、du UAE は屋内で5.1 Gbpsを達成しており、IMS データ チャネルに依存した体験型サービスを際立たせています。GSMA は同地域のモバイル収益が2023年の米ドル660億から2030年までに米ドル880億に増加すると見込んでおり、IMS 支出の着実な増加をもたらします。

南米は設備投資が遅れていますが、クラウドネイティブ アプローチにより追い上げています。Mavenir と Whitestack は2024年8月に名称非公開の大手通信事業者向けに IMS コアを展開し、マルチベンダーのベスト オブ ブリード スタックが取得コストを削減し市場投入までの時間を短縮できることを実証しました。ブラジル、チリ、コロンビアでスペクトル オークションが確定するにつれ、通信事業者は開発銀行からの資金調達で VoLTE、続いて VoNR の展開を進め、IP マルチメディア サブシステム (IMS) サービスの段階的な普及を支援しています。

競合状況

Huawei Technologies Co., Ltd. は IMS ネットワークの最大のサプライヤーとして420以上のコアの累積展開を誇り、世界中で17億人以上の VoLTE ユーザーにサービスを提供しています。そのエンド ツー エンドのポートフォリオはアジアおよびアフリカで魅力的ですが、地政学的な制限が欧米ベンダーに機会を生み出しています。Mavenir は Telefónica Germany との注目の5年間契約更新を勝ち取り、Deutsche Telekom のマルチベンダー スタックにも供給し、ベンダー ロックインのないクラウドネイティブの代替として地位を確立しています。エリクソン、Nokia Corporation、Cisco Systems, Inc. は IMS を無線・伝送機器とバンドルすることで国家規模の契約を獲得し、Ribbon Communications Inc. は Microsoft が Metaswitch を Alianza に売却した後、7,500万米ドルの保守収益を追求しています。

スタートアップ企業はプライベート5Gに機会を見出しています。Ecrio はクリティカル通信向けに Casa Systems のスモール セルおよび Kyocera の堅牢なデバイスとコンパクトな IMS サーバーを統合し、Ataya はオペレーショナル テクノロジー収束に向けたセッション制御にゼロ トラスト セグメンテーションを組み込んでいます。ハイパースケーラーは戦略を見直しています。Microsoft はネットワーク機能ソフトウェアから撤退して Azure インフラストラクチャ サービスに注力し、クラウド プラットフォームが独自スタックを販売するのではなくパートナーの IMS ワークロードをホスティングできるようにしています。2025年1月に利用可能となる TM フォーラムのオープン デジタル アーキテクチャ認定は、適合試験の概要を示すことで、ベスト オブ ブリード ソリューションの採用を加速させ、統合リスクを低減し、競争を促進します。

ホワイト スペースは衛星直接端末接続通話に存在しており、Starlink、AST SpaceMobile、Lynk がグローバル ローミング契約を目指しています。非地上系リンクにおける0.5秒の遅延に向けてコーデックを最適化する IMS ベンダーは、早期参入者としての優位性を確立できる可能性があります。一方、AI 主導の自動化が業界標準として台頭しており、クローズド ループ保証と予測型リソース スケーリングを提供できないサプライヤーは、通信事業者がクラウドネイティブ リーダーとベンチマーク比較する際にマージン侵食のリスクに直面します。

IP マルチメディア サブシステム (IMS) サービス業界リーダー

Telefonaktiebolaget LM Ericsson

Cisco Systems, Inc.

Nokia Corporation

Huawei Technologies Co., Ltd.

International Business Machines Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Mavenir と O2 Telefónica Germany が VoLTE と VoNR を一つのコアに統合する5年間のクラウドネイティブ IMS 拡張契約を締結。

- 2025年2月:Kyocera、Ataya、Ecrio がミッション クリティカルな VoNR と RCS を搭載したプライベート5G キットを発表し、ファースト レスポンダーを対象に提供。

- 2025年1月:Alianza が Microsoft から Metaswitch の買収を完了する予定であり、サービス プロバイダー顧客を統合し、競合他社が埋めることを目指す保守上の空白を生み出す。

- 2024年11月:Swisscom とエリクソンがスイス企業向けの完全スタンドアロン プライベート5Gネットワーク サービスを開始。

グローバル IP マルチメディア サブシステム (IMS) サービス市場レポートの調査範囲

IP マルチメディア サブシステム (IMS) サービス市場レポートは、サービス別(インスタント メッセージング、VoIP、VoLTE、VoWiFi、およびその他のサービス)、コンポーネント別(製品、およびサービス)、展開モデル別(オンプレミス、およびクラウドベース)、オペレーター タイプ別(モバイル ネットワーク オペレーター、および固定ネットワーク オペレーター)、エンド ユーザー別(電気通信オペレーター、企業、および緊急サービス)、地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| インスタント メッセージング |

| VoIP |

| VoLTE |

| VoWiFi |

| その他のサービス |

| 製品 |

| サービス |

| オンプレミス |

| クラウドベース |

| モバイル ネットワーク オペレーター |

| 固定ネットワーク オペレーター |

| 電気通信オペレーター |

| 企業 |

| 緊急サービス |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| メキシコ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| カタール | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| サービス別 | インスタント メッセージング | ||

| VoIP | |||

| VoLTE | |||

| VoWiFi | |||

| その他のサービス | |||

| コンポーネント別 | 製品 | ||

| サービス | |||

| 展開モデル別 | オンプレミス | ||

| クラウドベース | |||

| オペレーター タイプ別 | モバイル ネットワーク オペレーター | ||

| 固定ネットワーク オペレーター | |||

| エンド ユーザー別 | 電気通信オペレーター | ||

| 企業 | |||

| 緊急サービス | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| メキシコ | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| スペイン | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| オーストラリア | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| カタール | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

IP マルチメディア サブシステム (IMS) サービス市場の2026年の市場規模はどのくらいですか?

米ドル39億2,000万と評価されており、2031年までに米ドル72億9,000万に達すると予測されています。

IMS サービスの主な成長促進要因は何ですか?

ネイティブの VoNR を必要とし、セッション制御に IMS を活用するスタンドアロン5Gの展開が最大の単一触媒です。

オペレーターが IMS ワークロードをクラウドに移行している理由は何ですか?

コンテナ化されたマイクロ サービスが設備投資を最大40%削減し、新機能を数か月ではなく数週間で展開できるようになるためです。

最も急速に成長しているサービス カテゴリーはどれですか?

RCS を利用したインスタント メッセージングは、企業がリッチなビジネス メッセージングを採用するにつれて2031年にかけて CAGR 14.41%で拡大しています。

2031年にかけて IMS 収益が最も高く成長する地域はどこですか?

アジア太平洋地域は大規模な5G採用とネットワーク API の収益化計画により年率14.37%で成長すると予測されています。

プライベート5Gネットワークは IMS の需要にどのような影響を与えていますか?

オンプレミスの5Gコアを導入する企業はプッシュ ツー トーク、映像、サービス品質のために IMS に類似した制御を必要とし、コンパクトなセッション コントローラーからのベンダー収益を押し上げています。

最終更新日: