Eラーニング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

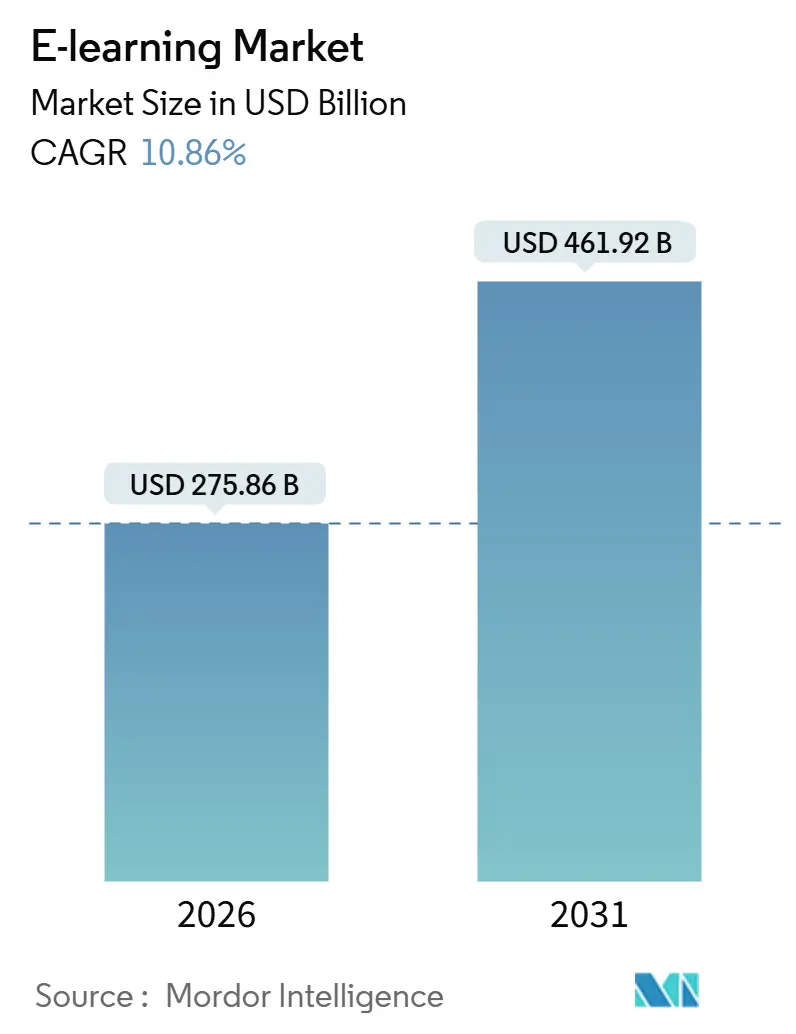

| 市場規模 (2026) | 275.86 十億米ドル |

| 市場規模 (2031) | 461.92 十億米ドル |

| 成長率 (2026 - 2031) | 10.86% CAGR |

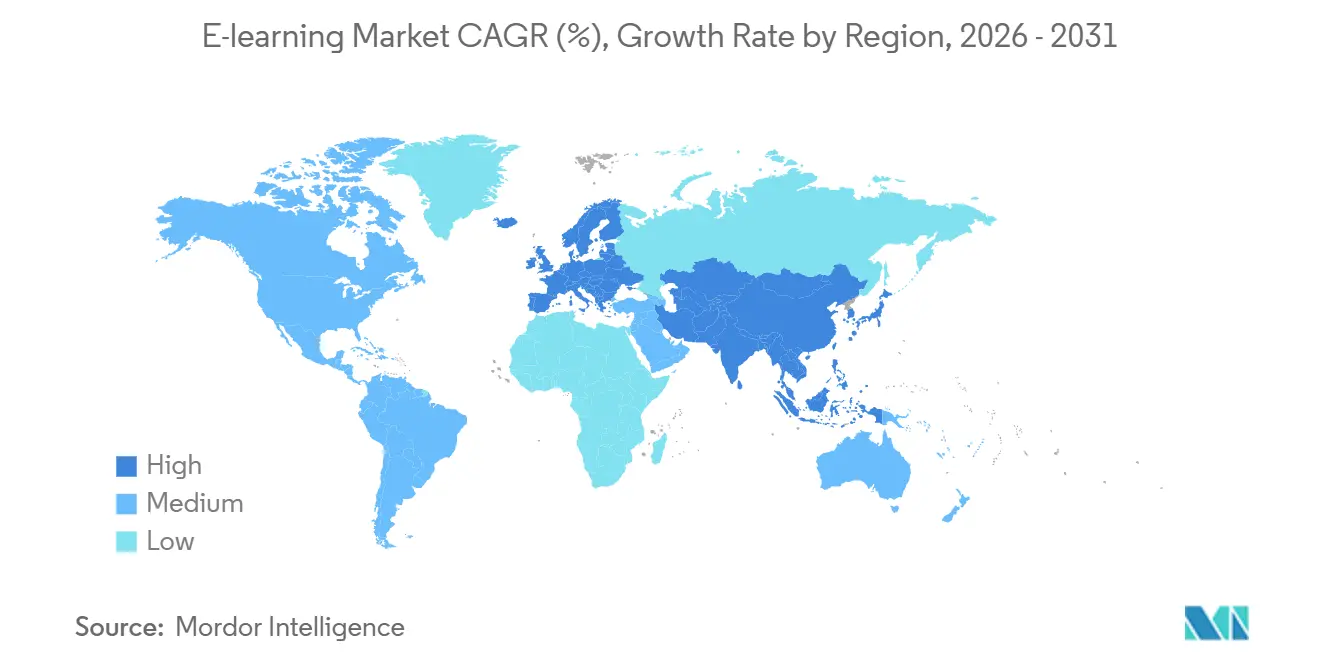

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

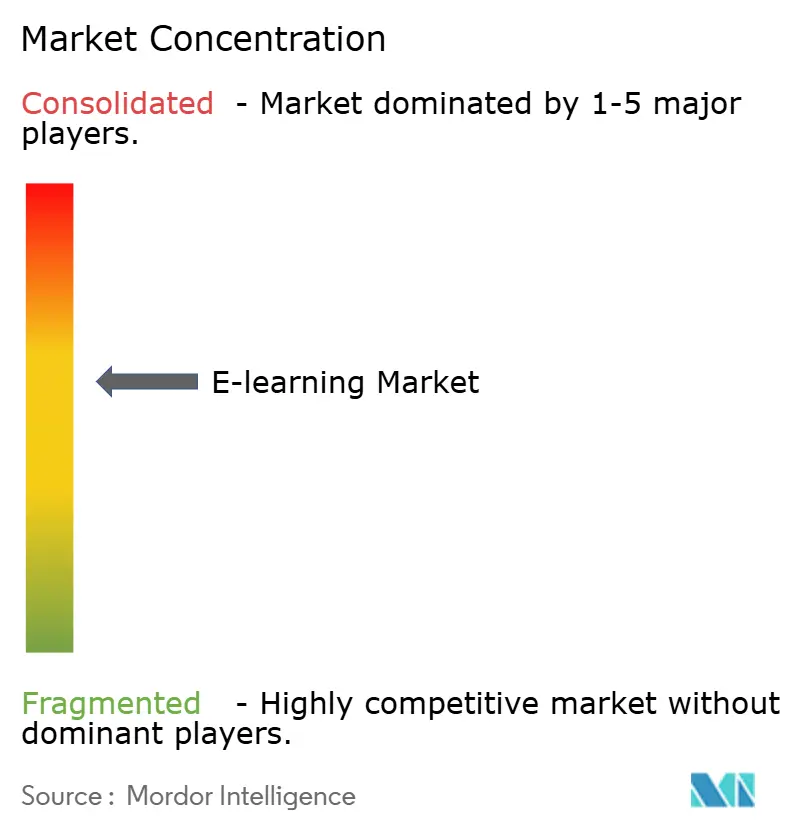

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるEラーニング市場分析

世界のEラーニング市場規模は、2026年の2,758億6,000万米ドルから2031年には4,619億2,000万米ドルへと成長する見込みであり、5年間で10.86%という堅調な年間複合成長率(CAGR)を反映しています。この拡大は、学習を職務と整合させるためにスキルインテリジェンスを活用する組織によって推進されており、Continuの2025年企業向けEラーニング統計レポートに引用されたExploding Topicsのデータによると、企業の人材開発(L&D)担当者の61%がスキルギャップの解消を最優先のトレーニング目標として挙げています。学術機関は、雇用可能性のギャップに対処するためにマイクロクレデンシャルの正式化を進めており、これはUNESCO IESALCの調査結果(経営幹部の81%がこれらの資格が採用決定を容易にすると考えている)によって裏付けられています。18歳から24歳の若年層では、スマートフォンの普及率が98%に達しており、学習プラットフォームへのモバイルアクセスが広く可能となっています。米国では、K-12および高等育の両方にわたり、学生の半数以上が少なくとも1つのオンラインコースに登録しています。GDPRや機関のデータ保護ポリシーなどの公共部門の義務およびプライバシーの枠組みは、ほぼすべてのEラーニングプログラムにわたってプラットフォームの設計とコンプライアンス基準を形成し続けています。

主要レポートの要点

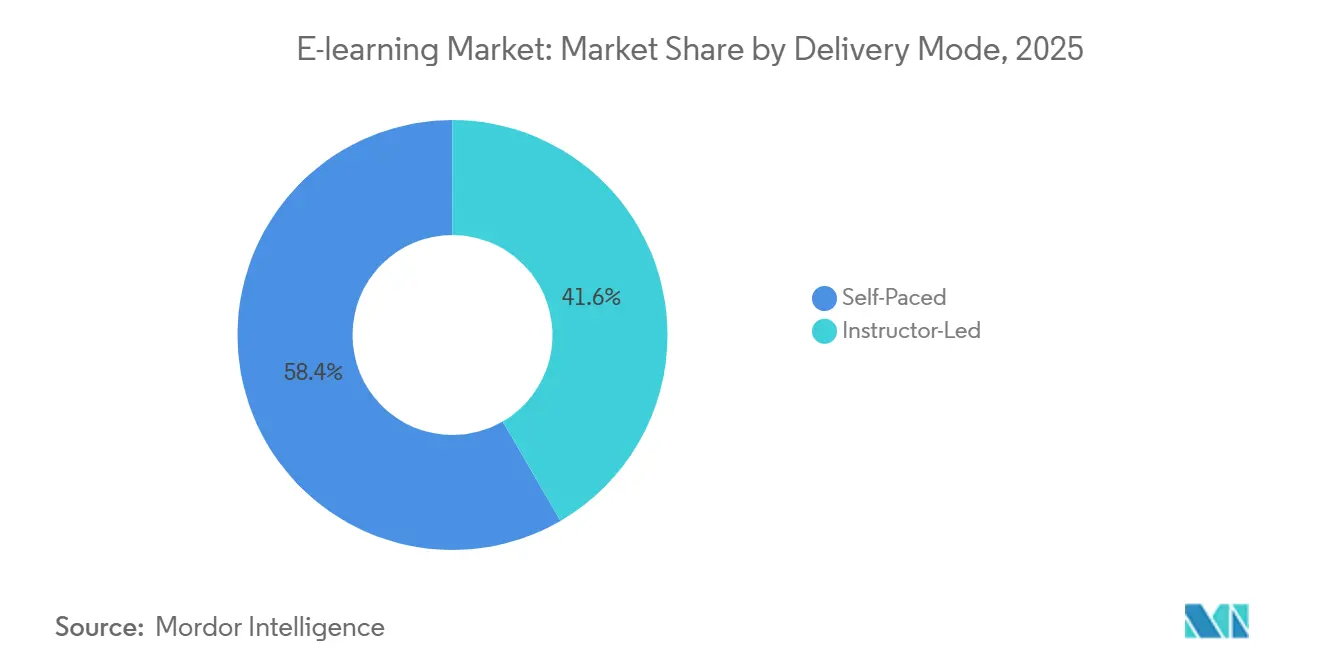

- 配信モード別では、自己ペース形式が2025年のEラーニング市場シェアの58.37%をリードし、インストラクター主導型の提供は2031年までに12.76%のCAGRで拡大すると予測されています。

- 展開方式別では、クラウドベースの配信が2025年のEラーニング市場シェアの54.37%を占め、2031年までに11.77%のCAGRで成長すると予測されています。

- 技術別では、オンラインEラーニングが2025年のEラーニング市場シェアの43.39%を維持し、モバイルEラーニングは2031年までに15.73%のCAGRで最高の成長を記録すると予測されています。

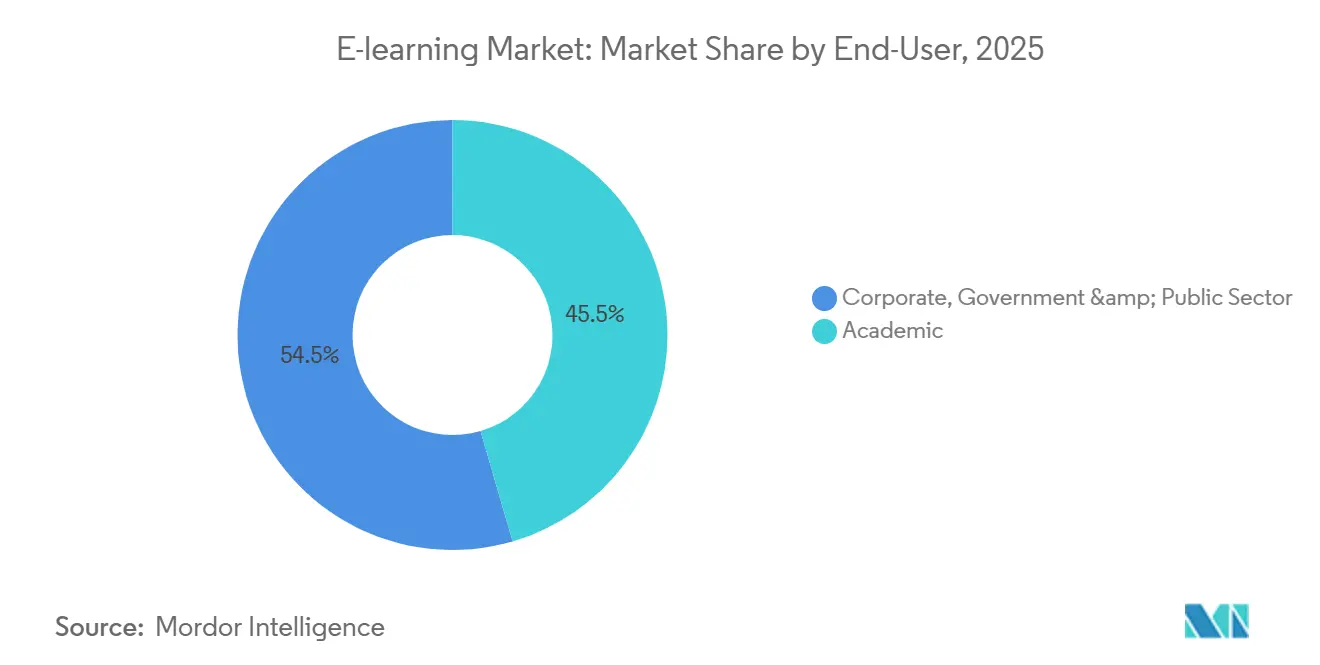

- エンドユーザー別では、学術機関が2025年のEラーニング市場シェアの45.48%を占め、企業向けセグメントは2031年までに10.38%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年のEラーニング市場シェアの34.74%を占め、アジア太平洋地域は2031年までに8.87%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のEラーニング市場のトレンドと考察

推進要因インパクト分析*

| 推進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートフォンおよび高速インターネットの普及拡大 | +2.3% | 世界全体、特にアジア太平洋地域および北米農村部で顕著 | 短期(2年以内) |

| デジタルトランスフォーメーションにおける企業のアップスキリング需要 | +3.1% | 北米、欧州、アジア太平洋中核部 | 中期(2〜4年) |

| デジタル教育に向けた政府の取り組み | +1.8% | 欧州、インド、カナダ、中東 | 長期(4年以上) |

| 教室研修に対するコスト優位性 | +1.5% | 世界全体、特に新興市場 | 短期(2年以内) |

| 大学とビッグテック企業間のマイクロクレデンシャルパートナーシップの台頭 | +1.6% | 北米、欧州、アジア太平洋地域の先進的採用国 | 中期(2〜4年) |

| EdTechベンチャー資金の新興市場へのシフト | +0.8% | 南米、東南アジア、中東・アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートフォンおよび高速インターネットの普及拡大

モバイルアクセスと接続性の向上により、人々がオンライン学習やスキル開発に取り組む方法が変革されています。OECDのPISA 2022データによると、OECD加盟国の15歳の若者の98%がスマートフォンを所有しており、96%が自宅でデスクトップ、ノートパソコン、またはタブレットを利用できる環境にあり、放課後の動画授業、家庭教師、課題学習へのアクセス障壁が低下しています。一方で、ユネスコの監視機関によると、世界79の教育制度(全体の40%に相当)が2024年末までに授業中のスマートフォン使用を制限または禁止する措置を実施し、注意力と学習成果を保護しつつ、宿題や補足学習のための放課後利用は許可しています[1]ユネスコ、「学校におけるスマートフォン:学習を明確に支援する場合のみ」、ユネスコ、unesco.org。教室での使用制限と放課後の活発なモバイル利用が共存する環境は、プロバイダーにオフラインモード、低帯域幅フォーマット、短時間セッションに適したコンテンツなどの機能への投資を促しています。この環境はEラーニング市場が、特にモバイルファースト戦略が最大のインパクトをもたらす農村地域や新興市場において、スマートフォンを持ちながら安定したブロードバンド接続がない学習者への到達範囲を拡大するのに役立っています。

デジタルトランスフォーメーションにおける企業のアップスキリング需要

2026年の労働市場はスキル習得スピードを優先しており、成果重視の体系的プログラムが企業学習ロードマップの中心となっています。edXが2025年に実施した調査では、トレーニングを検討している就労年齢の成人の多くが数ヶ月以内に行動する意向を示しており、学習リーダーがスケーラブルなプログラムで職務要件に対応すべき具体的なタイムラインが浮き彫りになっています。公教育制度はAIリテラシーと実践を正式化する方向へシフトしており、安全かつ効果的な教室利用を導く必修の職能研修日とリソースを通じて進められています。例えば、オンタリオ州教育省は2025〜26年度にAIを職能研修日(Professional Activity Days)の必須テーマとして定め、教育者がAIの授業における役割を議論し、作文や批判的思考のための承認済みツールを探索し、オンタリオ州信頼できるAIフレームワークおよびサイバーセキュリティポリシーに準拠することを求めました[2]オンタリオ州政府、「2025〜26年度必修職能研修日」、オンタリオ州教育省、ontario.ca。公共部門におけるデジタル人材不足に対処するための国家戦略は、明確なAI要素を含む継続的なトレーニング計画を推進しており、例えば英国内閣府の「ワン・ビッグ・シング2025(One Big Thing 2025)」イニシアチブは、2025年秋より全公務員を対象にAIの基礎知識、業務効率化のための実践的応用、公共サービスにおけるイノベーションに関する研修を実施する予定です。これらの取り組みは、政府規模でのロール連携学習を提供するプラットフォームに対する潜在需要を拡大しています。

デジタル教育に向けた政府の取り組み

政策は接続性・デバイスからデジタルペダゴジー・安全なテクノロジー活用まで、デジタル教育・学習の持続的な基盤を整備しています。欧州連合(EU)では、2021〜2027年のデジタル教育行動計画が、強靭な学習システムの構築、教育者の準備状況のギャップ解消、デジタル能力に関する共通目標の設定に重点を置いており、プラットフォームやコンテンツを調達する機関にとっての確実性を高めています。これを補完する形で、ユネスコとユニセフは政府の意思決定を導く「公共デジタル学習プラットフォーム憲章(Charter for Public Digital Learning Platforms)」を策定し、公共利益のプラットフォーム、相互運用性、信頼できるガバナンスに関する開放性・包摂性・長期的支援への期待を示しています。公共部門全体でデジタル・AIスキルを構築するための国家プログラムは、継続的学習のためのカリキュラム、トレーニングパスウェイ、運営モデルを正式化しており、プラットフォームが公共部門のニーズに対応するための明確なフレームワークを提供しています。

教室研修に対するコスト優位性

組織はスケールでの配信コストを削減するためにEラーニングを採用しており、研究によれば、ダウ・ケミカルが学習者1人当たりのコストを95米ドルから11米ドルへ削減した事例のように、出張費・会場費・インストラクター費用を排除することで、教室研修と比較して50〜70%のコスト削減が実現されています。これにより品質が標準化され、更新サイクルが加速します。Eラーニングは対面セッションと比較して40〜60%の時間短縮を実現しながら、25〜60%の定着率向上をもたらします。主要プラットフォームが提供するエンタープライズサブスクリプションモデルとスキルパスウェイは、購買者がこれらの効率性を、大規模なユーザーベース全体で職務と資格にマッピングされた継続的プログラムへと転換する方法を示しています。ベンダーはAIチューター、コーチング、実践シミュレーションを組み込んでエンゲージメントを高め、ライブインストラクターの時間を増やすことなく修了率を向上させており、持続的なプログラムにおける成果と予算のバランスを取るのに役立っています。企業展開全体でエビデンスが蓄積されるにつれ、Eラーニング市場はデジタル配信のスケーラビリティとタイム・トゥ・バリューの優位性を、特に分散した労働力と規制の厳しいセクターにおいて収益化し続けています。

抑制要因インパクト分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低い修了率と学習者エンゲージメントの課題 | -1.4% | 世界全体、特に自己学習型MOOCで顕著 | 中期(2〜4年) |

| 農村部・低所得地域におけるデジタルデバイド | -1.2% | 米国農村部、サブサハラアフリカ、アジア太平洋農村部、南米 | 長期(4年以上) |

| 多言語市場向けコンテンツローカライゼーションの障壁 | -0.6% | 言語的多様性を持つ新興市場(インド、中東・アフリカ、南米) | 中期(2〜4年) |

| データプライバシー規制の複雑性 | -0.7% | 欧州(GDPR)、インド(DPDP規則)、カリフォルニア州(CPRA) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低い修了率と学習者エンゲージメントの課題

修了率は、特に完全に自己学習型の体験に基づくプログラムにおいて、大規模オンラインフォーマットにとって最も根強い課題であり続けています。多くのプロバイダーはライブタッチポイント、コーチング、節目ごとのアカウンタビリティ強化を通じた動機維持と責任感の醸成を目的としたソーシャルラーニング機能でこれに対処しています。正規教育全体において、修了率の比較データは多くの学生がプログラムの理論的な期間よりも長い時間を要することを示しており、これはオンラインプログラムにも適用される構造的・支援的ニーズを示しています。Eラーニング市場は、AIチューター、進捗ダッシュボード、実践環境でこれに対応しており、フィードバックループを短縮し、学習者が的を絞った支援により弾みをつけるのを助けています。企業への導入においては、職務成果に結びついたマネージャー支援とプロジェクトも活用されており、学習内容を近い将来のパフォーマンス目標に結びつけることで持続性を高めることができます。実証可能な成果への期待が高まる中、プロバイダーはスケールでの修了をより確実にするエンゲージメント機能への投資を継続しています。

農村部・低所得地域におけるデジタルデバイド

アクセス格差は、デバイスへのアクセスが改善されても固定または移動体ブロードバンド速度が遅れている地域でのオンライン学習の潜在的な対象ベースを制限しています。OECDのデータは、2024年に都市部の固定ブロードバンド速度が遠隔地域より44%高く、2019〜2024年にかけて22Mbpsから58Mbpsへと格差が拡大しており、モバイル速度は都市部(74.5Mbps)が農村部(54.3Mbps)より37%速いという持続的な格差を明らかにしています。世界的な監視によると、小学校の20%以上が電気、飲料水、衛生設備を欠いており、後発開発途上国では半数以上が電気なし、3分の2がデジタルツールを持たず、デジタルコンテンツの統合が制限されています。無制限データプランの研究は、こうしたサービスがデータ使用量の限界費用制約を取り除くことで、低所得・農村世帯の教育コンテンツへのアクセスを意味のある形で拡大できることを示唆しています。一方、通信資金調達メカニズムの潜在的変化は、補助金付き接続サービスや、十分なサービスを受けられていない地域の学習者を支援するコミュニティアンカー機関に不確実性をもたらす可能性があります。Eラーニング市場は、接続性が不安定な環境でも学習をアクセス可能に保つため、オフラインモード、低帯域幅設計、非同期フォーマットで引き続き適応しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

配信モード別:自己学習型の優位性と並行してインストラクター主導型の勢いが増大

自己ペース学習は2025年の市場の58.37%を占めており、自己主導型の練習を支援する柔軟なオンデマンドアクセスへの強い需要を反映しています。インストラクター主導型の形式は、企業がライブコーチングと非同期コンテンツを組み合わせて自信と修了率を高めることを背景に、2031年までに12.76%のCAGRで成長すると予測されています。マネージャーは、Udemyが2025年10月に10,000以上のシミュレーションを資格認定やフィードバックセッションと連携させてリリースしたAIロールプレイのような、役割固有のシミュレーションをますます要求しており、パフォーマンスリスクを低減しています。Didaskのベンチマークによと、AIアシスタンスを統合したプラットフォームは76%の効率向上を達成しており、インストラクターの時間を補完し、大規模な学習者グループに対して複数言語でのライブサポートを拡大しています。

企業および公共部門のバイヤーは、AIのスキルアップとデジタルリテラシーの要件を正式化しており、ライブセッションを活用してチームを責任ある実践と組織の枠組みに整合させています。このシフトにより、インストラクター主導のタッチポイントがツールを導入し、準備状況を評価し、ワークフローを標準化する一方で、非同期コンテンツが知識のギャップに対処するハイブリッド設計が強化されています。予測期間を通じて、Eラーニング業界は両モードを異なる目的に対応する補完的なチャネルとして維持することが期待されています。ライブ形式はオンボーディング、リーダーシップ、ソフトスキルに不可欠であり続ける一方、自己ペース型モジュールは知識習得と実践の基盤となります。

展開方式別:クラウドインフラがリーダーシップを確立・維持

2025年にベースの54.37%を占めるクラウドベースの展開は、2031年までに11.77%のCAGRで成長すると予測されています。企業は、管理を簡素化するための迅速なアップデート、弾力的なキャパシィ、マルチテナントアーキテクチャを好みます。Eラーニング市場は、規制産業向けのセキュリティ、地域ホスティング、コンプライアンス統合に注力することでこのシフトを支援しています。クラウドプラットフォームは、オンプレミスのメンテナンスなしにAIコーチングや分析などの機能を実現し、グローバルユーザーに対して継続的な改善と稼働時間を確保します。サブスクリプションモデルは、企業がコストを削減しベンダーを統合しながら、チームや地域をまたいでスケールする方法を示しています。機関がより少ないプラットフォームに標準化するにつれて、クラウドファーストの戦略はオンプレミスソリューションと比較してスピードを高め、総所有コストを低減します。

オンプレミスの実装は、ネットワーク分離を必要とする防衛および機密性の高い環境において引き続き存在します。しかし、Eラーニング市場はクラウド機能をますます優先しています。製品ロードマップは、機関および学生の保護要件を満たすためにプライバシー管理、同意管理、アクセシビリティを重視しており、ホスト型ソリューションへの信頼を高めています。クラウドネイティブの分析は、コースの活動をスキルシグナルや資格認定に結び付け、成果を証明してキャリアモビリティを支援します。データ保護とAIの透明性に焦点を当てた調達の枠組みは、認証と地域カバレッジを備えたクラウドプラットフォームを優遇します。これらの要因により、クラウド展開は2031年までEラーニング業界の基盤として位置付けられます。

テクノロジー別:モバイルEラーニングが急速に普及し、AIがオンラインプラットフォームを刷新

オンラインEラーニングは2025年に43.39%のシェアを保持しており、ウェブベースのコース、バーチャルクラスルーム、録画講義の重要性を示しています。モバイルEラーニングは2031年にかけて15.73%のCAGRで成長すると予測されており、先進国での若年層のスマートフォンへの広範なアクセスおよび新興市場での普及拡大が背景にあります。プロバイダーは短いセッションとオフライン利用向けにモバイル体験を設計しており、マイクロラーニングは従来の手法に比べて定着率を20%向上させています。CourseraとAnthropicの2025年10月のパートナーシップは、ソフトスキルトレーニング向けのAI駆動コンテンツを拡充し、資格取得の進捗を支援するためのシミュレーション実践をモバイルプラットフォームに統合しています。このシフトは、職務全体にわたる小さな単位のモジュールと継続的なスキル更新を求めるユーザーの嗜好に合致しています。

バーチャルクラスルーム、学習管理システム、ラピッドオーサリングツールは、専門家によるリアルタイム授業、コンプライアンスレポート、迅速なコース作成を可能にしています。モバイルEラーニング市場はデバイスの普及とプラットフォーム機能から恩恵を受け、参加を促進しています。授業中のスマートフォン使用を制限するポリシーにより分断が生まれており、モバイル学習はK-12以外の環境で普及し、高等教育と企業においてもシェアを拡大しています。モバイル、ウェブ、ライブ授業の組み合わせは柔軟性を確保し成果を支援します。ウェブとモバイル全体にわたるAIツールは、コンテンツ発見の精緻化、実践のパーソナライゼーション、資格取得の効率化を進め、Eラーニング市場におけるエンゲージメントを深めると見込まれています。

エンドユーザー別:企業の加速が成熟した学術基盤を補完

学術機関は2025年のEラーニング市場の45.48%を占めており、K-12、高等教育、職業訓練におけるデジタル学習の継続的な普及を反映しています。企業セグメントは2031年にかけて10.38%のCAGRで成長すると予測されており、学習を生産性と人材流動性に結びつけるAIおよびデータスキルパスウェイを雇用主が正式化していることが背景にあります。主要プラットフォームは、組織がサブスクリプションと体系的なジャーニーを通じてロール連携学習を拡大していることを報告しています。生成AI、サイバーセキュリティ、データ分析などの需要の高いスキルが登録を占め、職務成果に連携したコンテンツと評価への継続的な投資を支援しています。これらのトレンドは、Eラーニング市場が機関カリキュラムと労働力変革の双方にスケールで対応する立場に置かれることを示しています。

公共部門の購買者はAI対応能力とデジタルリテラシーを成文化し、データ保護基準を満たし公務員の役職にマッピングされたコンテンツを提供するプラットフォームへの需要を高めています。学術制度は、バーチャル学習環境と省庁リソースを活用して採用を導きながら、専門能力開発と学生体験を責任あるAIフレームワークに整合させています。学術機関は引き続き大きな市場シェアを維持しますが、職種変化の速度と計画サイクルの短縮により企業需要がより速く成長しています。人事資本・学生情報システムと統合するプロバイダーは、運用上の摩擦を軽減することで優先されます。セクターをまたいだニーズが成果・エビデンス・資格のポータビリティに収斂するにつれ、Eラーニング市場は収益源を多様化していきます。

地域分析

北米は2025年に34.74%の市場シェアを占め、パンデミック後のデジタル学習を支えるプラットフォーム、コンテンツパートナー、企業購買者の強力なエコシステムに支えられています。2026年の機関および政府の取り組みは、学校や公共サービスにおけるデジタルリテラシーと責任あるAI実践を強化し、長期的な普及を推進しています。AI対応労働力の育成を目的とした米国とカナダのイニシアチブは、資格認定、体系的な学習パスウェイ、コンプライアンス対応ベンダーへの需要を高めています。民間部門の購買者はサブスクリプションを拡大し、企業システムと統合されたロールベース学習プログラムをコミットし、複数年にわたるデジタルトレーニングを行っています。農村部の接続性ギャップと通信資金調達シフトの可能性は、補助金付きブロードバンドに関する不確実性をもたらし、コミュニティ機関に影響を与えています。この成熟した市場での成長は、AIネイティブ機能、マイクロクレデンシャル、エビデンスに結びついています。

欧州は2026年にEUデジタル教育行動計画の実施を継続しており、学校や高等教育における教育者の準備状況、システムの強靭性、デジタルトランスフォーメーション目標を前進させています。デジタルスキルと教師支援に取り組む政策は、加盟国全体でインフラ、コンテンツ、プラットフォームに向けた複数年予算の準備ギャップを埋め確保しています。調達はプライバシー、安全性、アクセシビリティを優先し、EUフレームワークと各国ガイドラインに準拠したプラットフォームを優遇します。多言語コンテンツとローカライゼーションが多様な言語コミュニティ全体での普及に影響を与えています。ハイブリッドモデルと学習分析が定着するにつれ、安定した調達サイクルと国境を越えたパートナーシップが資格を労働市場ニーズに整合させています。AIリテラシーと責任ある利用は、高等教育と企業向けのAIネイティブプラットフォームへの根拠を強化しています。

アジア太平洋地域は2031年にかけて8.87%のCAGRで成長すると予測されており、インターネットアクセスの拡大、モバイルファーストの学習行動、学校・職場でのデジタルスキルを求める政策推進が背景にあります。政府と雇用主はAIおよびデータ能力プログラムへの投資を進め、ロール連携コースと専門認定証への需要を拡大しています。農村部および都市周辺部では、モバイルアクセスとオフライン機能が製品選択を左右しています。プライバシーと安全性の規制がプラットフォーム設計を導き、大学と大手雇用主とのパートナーシップが市場戦略の基盤となっています。

競争環境

Eラーニング市場は依然として中程度の分散状態にあり、大規模プラットフォームと専門プロバイダーが多様なドメイン、言語、企業ニーズに対応しています。2025年12月、CourseraとUdemyは規制当局および株主の承認を条件として合併計画を発表しました。この合併は、学習者コミュニティ、企業顧客ベース、コースカタログの統合を目指し、AI駆動機能、スキルインテリジェンス、大学・雇用主との効率的な市場連携に重点を置いています。AIアシスタントやアプリとの統合はコンテンツ発見とエンゲージメントを強化し、新たな獲得チャネルとクロスプラットフォームの学習体験を生み出しています。学習を資格、採用シグナル、スケールでの測定可能な労働力成果に結びつけるプラットフォームが競争優位を獲得しています。

企業セクターでは、ベンダーがパーソナライゼーション、ロール特化型ジャーニー、スキルを検証する組み込み実践を通じて競争しています。Udemyはシミュレーションと資格連携ジャーニー設計を強調し、企業グループ内での学習者コンバージョンとマネタイゼーションの向上を報告しています。SkillsoftはAI駆動プラットフォームをローンチし、インストラクター主導型トレーニングビジネスの見直しを進めており、スケーラブルなデジタル体験と大学主導のコンテンツパートナーシップへのシフトを示しています。人事資本システムと統合し、職務ロール分析を提供し、進化するツールとコンプライアンスニーズに合わせてコンテンツを更新するプラットフォームが優遇されています。企業学習予算がAIとサイバーセキュリティを優先する中、測定可能な成果と迅速な能力向上タイムラインを示すプロバイダーが市場シェアを拡大する態勢にあります。

学位・エグゼクティブ教育モデルは、従来型事業者が直面する課題により進化しています。2025年、2Uは事業と事業ポートフォリオの再編を行い、資本効率、製品と市場の適合性、成果検証に対する業界全体の注目を反映しました[3]edX、「経済的圧力が労働者のアップスキリングを促進:2025年調査」、edX、edx.org。大学と産業界のパートナーシップはマイクロクレデンシャルと企業パスウェイを推進し、学習者を認定資格と需要の高い職務に結びつけ、企業・学術の両文脈でのプラットフォームの関連性を高めています。規制およびプライバシーフレームワークはベンダー選定に影響を与え、機関リスク基準に沿ったセキュリティ、アクセシビリティ、信頼できるAI機能を促進しています。これらの要因は、Eラーニング市場における競争の激しさを維持しながら、統合と専門化を促進しています。

Eラーニング業界のリーダー企業

Coursera Inc.

Udemy Inc.

LinkedIn Learning

edX (2U Inc.)

Skillsoft

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:CourseraとUdemyは、2026年下半期までのクローズを見込む全株式交換による合併を発表しました。この合併により、年間プロフォーマ収益15億米ドル超、登録学習者2億7,300万人、企業顧客1万5,000社超を持つ統合体が誕生し、推定株式価値は約25億米ドル、24ヶ月以内に年間ランレートコスト協力効果1億1,500万米ドルが見込まれています。

- 2025年12月:Skillsoftはグローバルナレッジセグメントのストラテジックレビューを発表し、次世代パーシピオプラットフォームをAIネイティブのスキルインテリジェンスプラットフォームとして位置づけてローンチするとともに、新サービスの初期企業顧客との契約を締結しました。

- 2025年5月:UdemyはAIロールプレイを10,000以上のシミュレーションとともにローンチし、キャリアジャーニーを導入、Pearsonとの資格認定パスウェイを含むパートナーシップを通じてサブスクリプションコンバージョンの向上を報告しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、世界のeラーニング市場を、学術機関、企業学習者、政府機関向けに、公共または民間のインターネット・ネットワークを通じて配信される、あらゆる有料のデジタル学習サービスまたはコンテンツ・ライセンスと定義し、これには、自習モジュール、インストラクター主導のバーチャル・クラス、モバイル・マイクロラーニング、学習管理システムへのアクセス、評価エンジンなどが含まれ、エンドユーザーの支出額で評価される。

除外範囲:ハードウェア機器、スタンドアロン型会議ツール、非公式のオープンビデオによるチュートリアルは、この評価の対象外である。

セグメンテーションの概要

- 配信モード別

- 自己学習型

- インストラクター主導型

- 展開方式別

- クラウド

- オンプレミス

- テクノロジー別

- オンラインEラーニング

- 学習管理システム(LMS)

- モバイルEラーニング

- ラピッドEラーニング

- バーチャルクラスルーム

- エンドユーザー別

- 学術

- 企業

- 政府・公共部門

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 欧州その他

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- アジア太平洋その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- 中東・アフリカその他

- 北米

詳細な調査方法とデータの検証

一次調査

北米、ヨーロッパ、アジア太平洋地域、湾岸諸国、ラテンアメリカのプラットフォーム幹部、LMSアーキテクト、大学のデジタル担当者、学習開発責任者とのディスカッションにより、二次資料ではヒントとしかならない価格設定、修了率、地域ごとのコンテンツの嗜好が検証された。インタビューはまた、予測ドライバーを改良し、初期のモデル出力を検証します。

デスクリサーチ

モルドールのアナリストはまず、ユネスコ統計局、国際電気通信連合、OECD Education at a Glance、米国国立教育統計センター、各地域の通信規制当局など、第一級のオープンデータセットから需給の手がかりを収集する。

企業の10-K、投資家向けデッキ、特許の抄録、文部科学省の入札などが採用のシグナルとなる。

ダウジョーンズ・ファクティバによるニュースの流れや、D&Bフーバーズによるプロバイダーの収益などの購読リソースは、競合の足跡を描くのに役立つ。

これらの情報源は、基本的な登録者数、接続レベル、平均的なデジタルコースの価格設定を示している。

市場規模と予測

トップダウンの学習者一人当たりの支出は、正式な登録者数と企業人数のプールから始まり、それに検証された普及率と平均購読料を掛け合わせる。

結果は、主要ベンダーの収益とチャネル・チェックの厳選されたボトムアップ・サンプルによってクロスチェックされ、異常が調整される。

主な変数には、スマートフォンの普及率、ブロードバンドの契約数、従業員一人当たりの企業の人事技術費、コースの修了率、年間ライセンス価格の推移などがある。

シナリオ・オーバーレイに支えられた多変量回帰は、経済成長と政策転換をめぐる感応度テストを可能にしながら、シリーズを2030年まで拡張する。

ボトムアップ・データのギャップは、当社の専門家が承認した地域別アナログを使用して埋められます。

データの検証と更新サイクル

異常値ダッシュボードが異常値にフラグを立て、上級レビュアーが最新のニュースや提出書類との差異を調整した後にサインをする。

各データセットは年1回更新し、政策、M&A、テクノロジーショックが市場のファンダメンタルズを大きく揺るがしたときに中間更新を行う。

モルドールのグローバルEラーニング収益ベースラインが信頼性を約束する理由

公表されている見積もりはしばしば乖離するが、これは企業が異なるサービスミックス、価格アンカー、リフレッシュリズムを選択するためである。

主なギャップ要因は、一部のパブリッシャーによるハードウェアや純粋なコンテンツのバンドル、他のパブリッシャーによる保守的なASPの進行、頻繁ではない一次検証などである。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 248.84億米ドル(2025年) | モルドール・インテリジェンス | |

| 366億米ドル(2025年) | グローバル・コンサルタンシーA | 企業研修サービスやニッチ・ハードウェアをカウントし、シングルステップのトップダウン・モデルに頼る |

| 352.59億米ドル(2025年) | 業界アナリストB | インフレ平価を用いない過去の為替レートを使用、一次インタビューは限定的 |

| 3,424億米ドル(2024年) | 業界誌C | 構造化された需要変数の代わりに古い基準年と四半期ニュースの外挿 |

この比較は、明確に定義されたサービス範囲を選択し、インプットを毎年更新し、モデルのアプローチをブレンドすることで、モルドールの数値がバランスの取れた追跡可能なベースラインを示し、意思決定者が公開されている事実と最小限の仮定で再現できることを示している。

レポートで回答されている主要な質問

世界のEラーニング市場規模と2031年までの成長見通しはどのようなものですか?

Eラーニングの市場規模は2026年に2,758億6,000万米ドルであり、10.86%のCAGRで2031年までに4,619億2,000万米ドルに達すると予測されています。

2031年にかけてEラーニング市場で最も急速に成長している配信モードはどれですか?

インストラクター主導型フォーマットは12.76%のCAGRで成長すると予測されており、自己学習型学習が2025年のシェアで最大のモードであり続ける中でも成長が見込まれています。

Eラーニング市場ではどのようなテクノロジーが普及をリードしていますか?

オンラインEラーニングが2025年の最大シェアを保持し、モバイルEラーニングはモバイルファーストの行動と接続性の向上を背景に15.73%のCAGRという最高成長率を記録すると予測されています。

クラウド展開はEラーニング市場にどのような影響を与えていますか?

クラウドベースの配信は2025年に54.37%のシェアを占め、より迅速な更新、統合、スケールでの低間接費用に牽引されて11.77%のCAGRで成長すると予測されています。

2031年までのEラーニング市場の成長をリードすると予想される地域はどこですか?

北米が2025年の最大シェアを保持し、アジア太平洋地域は2031年にかけて8.87%のCAGRという最高成長率を記録すると予測されています。

企業はEラーニング市場における需要をどのように形成していますか?

雇用主はロール連携学習とマイクロクレデンシャルを優先しており、企業セグメントが10.38%のCAGRで成長すると予測される理由であり、ベンダーはAIネイティブのスキルベースパスウェイを強調しています。

最終更新日: