北米モバイルクラウド市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

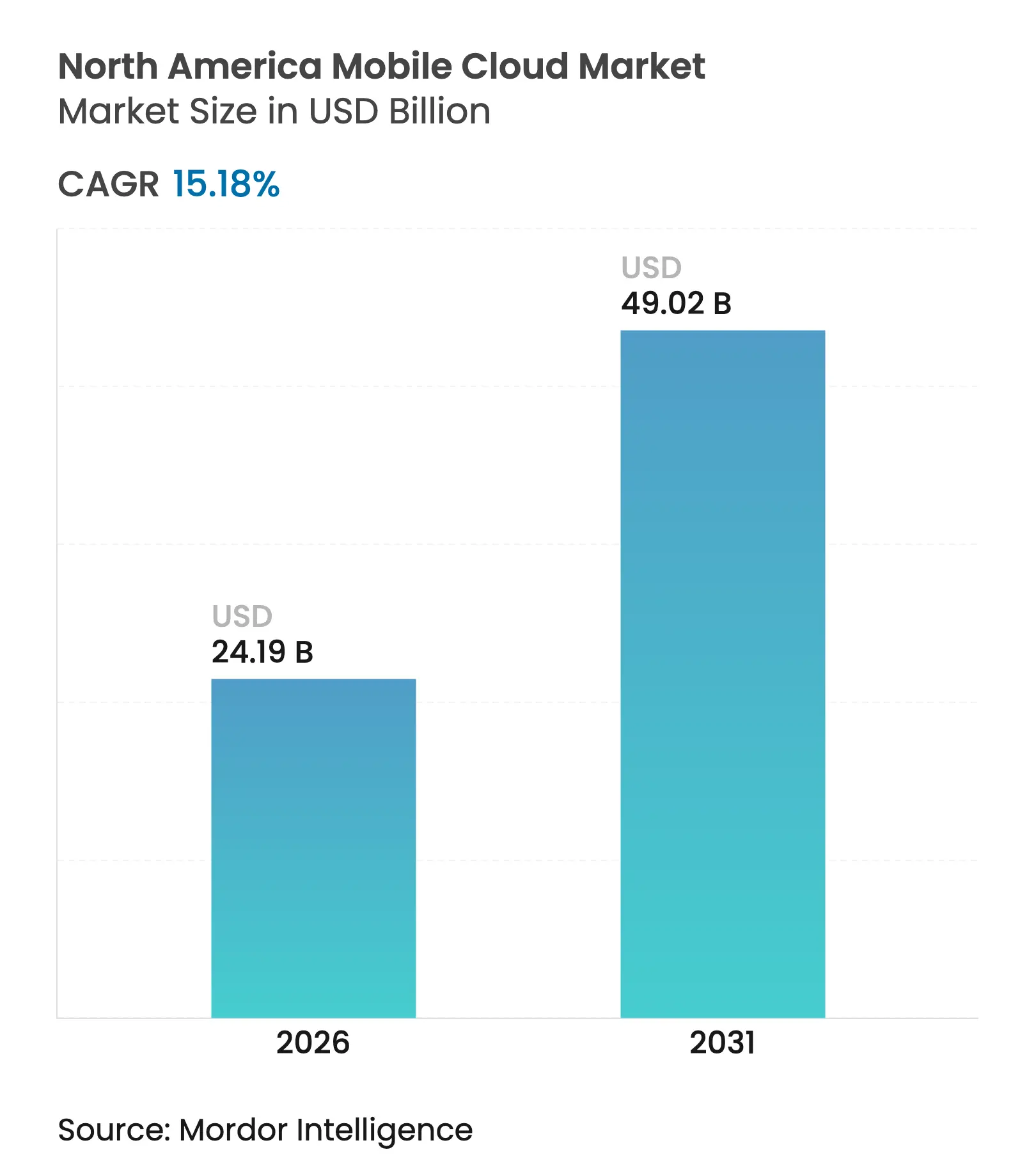

| 基準年の市場規模 (2025) | 21 十億米ドル |

| 市場規模 (2026) | 24.19 十億米ドル |

| 市場規模 (2031) | 49.02 十億米ドル |

| 成長率 (2026 - 2031) | 15.18% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米モバイルクラウド市場分析

北米モバイルクラウド市場規模は2025年に210億米ドルと評価され、2026年の240億1,900万米ドルから2031年には490億2,000万米ドルへ、予測期間(2026年~2031年)に年平均成長率15.18%で成長すると推定されています。T-Mobileの全国規模の5G Advancedフットプリントを先頭に進むエッジ対応5G整備により、低レイテンシーコンピューティングがコアデータセンターから近隣セルサイトへと移行し、モバイルファーストワークロードに新たな収益源が開かれています。企業は加入者の近くで生成AI推論を処理するクラウドネイティブネットワーク機能を優先しており、コンテナオーケストレーションおよびサーバーレスプラットフォームへの需要が加速しています。コンシューマーの普及は、eSIMのみのスマートフォンと直接デバイス向け衛星リンクによって促進されており、これまで到達できなかった地域にも常時接続が広がっています。一方、ハイパースケーラーはプログラマブルエッジゾーンの拡張を競い合い、顧客が高額なバックホールおよびデータ転送費用を回避できるようにしています。モバイル固有のゼロトラスト要件は不可欠ではあるものの、ベンダーが技術的に対処しなければならないレイテンシーオーバーヘッドを引き続き課しています。

主要レポートのポイント

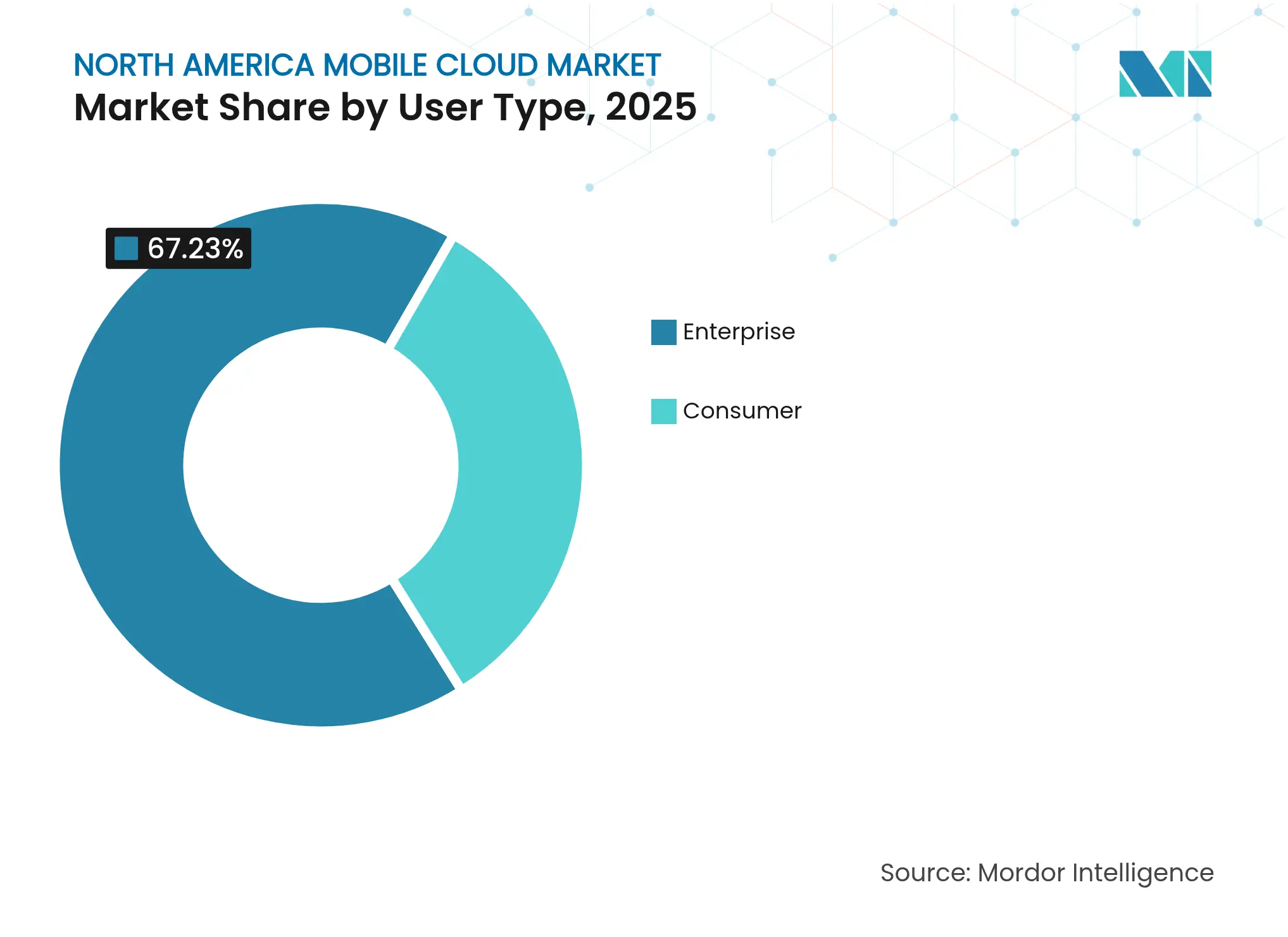

- ユーザータイプ別では、エンタープライズ採用が2025年に67.23%の収益シェアでトップとなり、コンシューマーセグメントは2031年まで年平均成長率19.08%で拡大すると予測されています。

- エンドユーザー産業別では、大企業が2025年に北米モバイルクラウド市場シェアの53.68%を占め、個人ユーザーは2031年まで年平均成長率20.58%の成長が見込まれています。

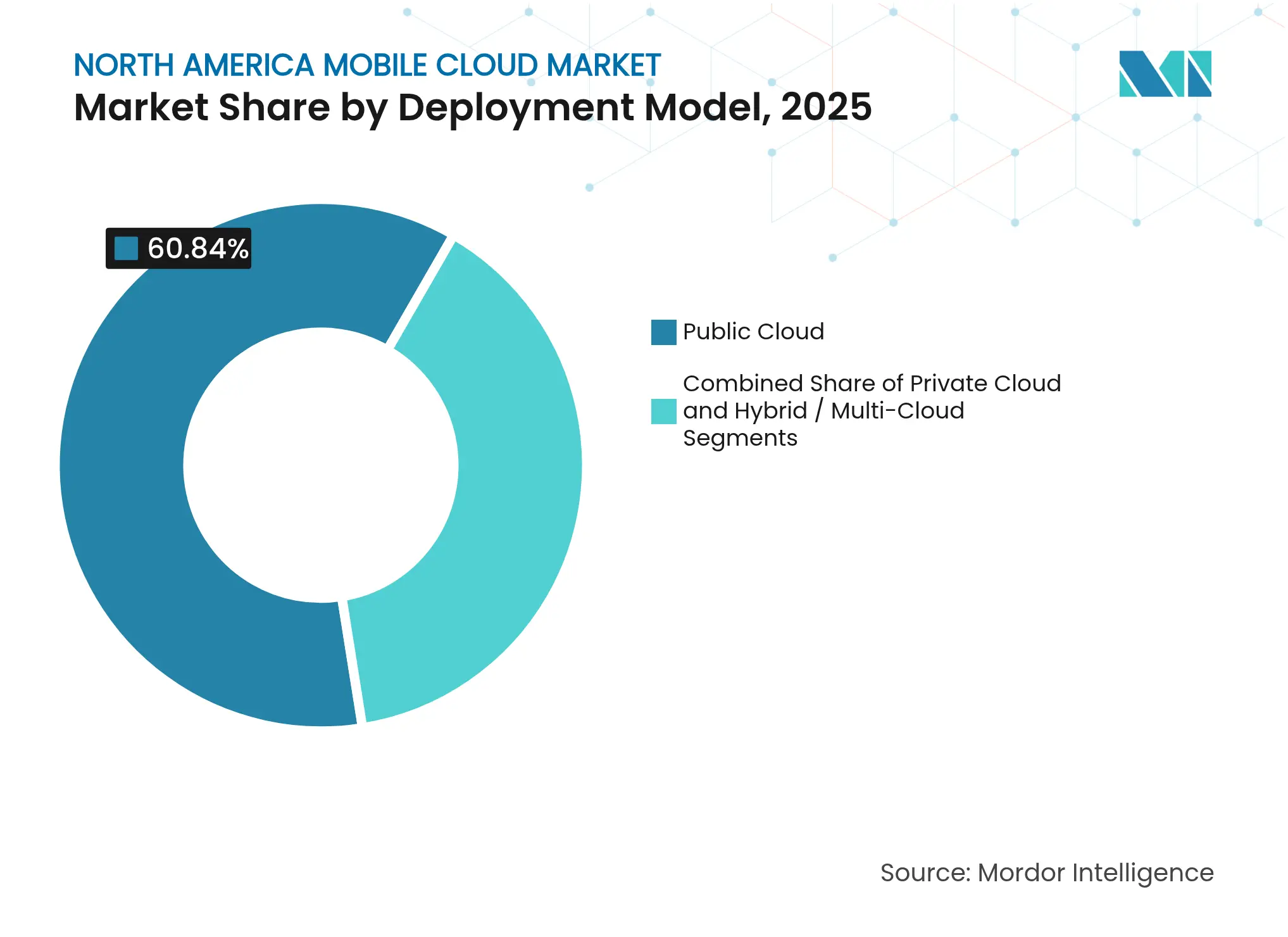

- デプロイメントモデル別では、パブリッククラウドが2025年に北米モバイルクラウド市場規模の60.84%を占めましたが、ハイブリッドおよびマルチクラウドアーキテクチャは2031年まで年平均成長率22.03%で進展しています。

- アプリケーション別では、モバイルゲーミングが2025年に27.33%の収益を獲得し、モバイルヘルスソリューションは2031年まで年平均成長率23.62%で成長すると予測されています。

- 地域別では、米国が2025年に81.92%のシェアを占め、カナダが2026年から2031年にかけて年平均成長率17.93%で最高の成長を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米モバイルクラウド市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 5Gの高密度化とエッジPOPの整備 | +4.20% | 北米コア、農村部への拡大 | 中期(2〜4年) |

| 生成AI主導のモバイルワークロードの爆発的増加 | +3.80% | グローバル、米国テクノロジーハブへの集中 | 短期(2年以内) |

| BYODセキュリティ義務(CISAおよびNIST SP-800-124 r2) | +2.10% | 米国連邦・エンタープライズセクター、カナダへの波及 | 中期(2〜4年) |

| eSIMのみのスマートフォン設計の波 | +1.90% | 北米コンシューマー市場 | 長期(4年以上) |

| 低軌道衛星バックホール統合 | +1.40% | 農村北米、遠隔産業サイト | 長期(4年以上) |

| モバイルアプリのカーボンバジェット精査 | +1.10% | グローバル、北米での規制的焦点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

5Gの高密度化とエッジPOPの整備

5Gの高密度化は、無線機から1〜2ホップの位置にあるマイクロエッジサイトへコンピューティングリソースを移転することでネットワークトポロジーを変革しています。T-Mobileの5G Advancedロールアウトは、クラウドゲーミングや拡張現実アプリが求める10ミリ秒未満の往復レイテンシーを実現しています。[1]5G Americas、「T-MobileがNationwide 5G Advancedマイルストーンを達成」、5gamericas.org ラスベガスにおけるVapor IOとNVIDIAのパートナーシップは、エッジプレゼンスポイントが単純なパケットゲートウェイではなくGPUアクセラレーションを備えたミニデータセンターとして機能するようになった様子を示しています。クラウドプロバイダーはコンテンツキャッシング、AI推論、セキュリティ検査をこれらのノードにオフロードし、バックホール費用を削減しながら厳格なデータレジデンシー規則を満たしています。固定無線アクセスはすでに約900万世帯を接続し、モバイルクラウドサブスクリプションのアドレス可能なベースを拡大しています。6GHz帯における継続的なスペクトル再編成は、スモールセルの展開を強化し、超高信頼低レイテンシー通信の新たなサービス層を推進する見込みです。

生成AI主導のモバイルワークロードの爆発的増加

生成AIチャット、翻訳、動画作成ツールは、過去の予測を超えてユーザーあたりのデータ量を急増させています。エリクソンは、AIベースの動画インタラクションが従来のストリーミングが頭打ちになる中でもトラフィックの勢いを維持すると予測しています。[2]エリクソン、「北米地域における5G – モビリティレポート」、ericsson.com クアルコムは、マルチモーダルAIクエリのクラウドのみでの処理がインフラ支出を数十億ドル単位で膨らませる可能性があると推定しており、ベンダーはコンピューティングサイクルと消費電力を削減するデバイスエッジハイブリッドへと向かっています。AkamaiのCloud Inferenceサービスは、集中型推論と比較してレイテンシーを60%低減し、コストを86%削減することを約束しており、エッジの専用シリコンがコスト構造を書き換えている様子を示しています。企業はデータ主権義務を満たしながら知的財産を保護するため、独自のLLMをセキュアなモバイルバックエンドで実行するブリング・ユア・オウン・モデル戦略を採用しています。これらのダイナミクスはキャパシティプランニングを再定義し、メトロエッジのバースタブルGPUプールをクラウド契約の中核的な購買基準へと変えています。

BYODセキュリティ義務(CISAおよびNIST SP-800-124 r2)

NISTおよびCISAの改訂ガイドラインは、モバイルエンドポイントを支援するクラウドに対して、継続的なポスチャ評価、ゼロトラストセグメンテーション、リアルタイム脅威フィードを要求しています。[3]米国国立標準技術研究所、「SP 800-124 Rev 2:モバイルデバイスのセキュリティ管理ガイドライン」、csrc.nist.gov FedRAMPの継承は確立されたハイパースケーラーに優位性をもたらしていますが、小規模プロバイダーはマネージドセキュリティパートナーシップを通じてギャップを埋めています。企業データと個人データを分離するコンテナ化ワークスペースは必須要件となり、医療、銀行、防衛における調達サイクルに影響を与えています。ユーザー行動、ジオロケーション、デバイスの健全性を考慮した動的ポリシーエンジンへの需要が、北米モバイルクラウド市場におけるSaaS採用を加速させています。コンプライアンスダッシュボードと自動監査証跡を提供できるベンダーが複数年のフレームワーク契約を獲得しています。

eSIMのみのスマートフォン設計の波

AppleとGoogleがeSIMのみのフラッグシップを出荷する動きは、物理SIMのボトルネックを解消し、ユーザーが店舗に行くことなくオンデマンドでキャリアを切り替え、ネットワークパフォーマンスを最適化できるようにしています。Roland BergerはeSIMの普及率が2023年の10%から2030年までにスマートフォン回線の75%に達すると予測しています。クラウドプロバイダーにとって、eSIMは動的なトラフィックステアリングを開き、アプリがリアルタイムで最も安価または最速のネットワークを選択できるようにします。新興MVNOはハイパースケーラーと連携し、開発者ツールチェーンに直接統合されたプログラマブルな接続層を提供しています。タレスは、eSIMと新興のiSIMが改ざん耐性のあるハードウェアに暗号鍵を配置し、エンタープライズデバイスのゼロトラストオンボーディングを簡素化すると強調しています。[4]タレスグループ、「IoT接続の選択肢としての『ソフトSIM』と『クラウドSIM』の比較検討」、thalesgroup.com これらの進歩はローミング経済を再形成し、ユーザーの移動に合わせて地域固有のエッジコンテナを起動するロケーションアウェアマイクロサービスを促進するでしょう。

抑制要因インパクト表*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| モバイル固有のクラウドデータ転送コスト | -2.30% | グローバル、マルチリージョン展開での影響が大きい | 短期(2年以内) |

| ゼロトラストのレイテンシーペナルティ | -1.80% | 米国およびカナダのエンタープライズ重点市場 | 中期(2〜4年) |

| 複数管轄にまたがるデータレジデンシーの競合 | -1.50% | 米国、カナダ、メキシコ間の国境を越えた業務 | 長期(4年以上) |

| モバイルアプリのカーボンバジェット精査 | -1.20% | グローバル、北米での規制執行 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

モバイル固有のクラウドデータ転送コスト

データ転送費用は多くのモバイルアプリケーション予算の10〜15%を削り取ります。これは頻繁な状態同期とメディアアップロードが複数のアベイラビリティゾーンを横断するためです。AWSは米国東部からのインターネット転送に1GBあたり0.05米ドルを掲載しており、この料金は高解像度動画やAIモデルの更新では急速に積み上がります。Google Cloudが顧客所有データの転送費用を廃止する最近の決定は価格競争の到来を示唆していますが、一貫性のないポリシーが予測を複雑にしています。ボリューム割引を交渉できないスタートアップは、リージョン間転送を回避するためにコンテンツを地域エッジノードに移すアーキテクチャのリファクタリングを余儀なくされることが多いです。これらの圧力は、ユーザーエクスペリエンスに影響を与えることなくトラフィックを最低コストのパスに誘導するマルチクラウドルーターとオーバーレイネットワークへの需要を加速させています。

ゼロトラストのレイテンシーペナルティ

サービスメッシュオーバーレイは追加のTLSハンドシェイクとポリシールックアップを挿入し、往復時間を数ミリ秒延ばします。エンドツーエンドの遅延を20ミリ秒未満に目標とするリアルタイムゲーミングとARセッションが最初に影響を受けます。米国国防総省のゼロトラストアーキテクチャ2.0は、暗号化の深度とともにCPUオーバーヘッドが増加することを認め、データプレーンアクセラレーションオフロードカードへの関心を促しています。モバイルクライアントは無線ジッターがサーバー側処理に重なるため課題を悪化させ、時折UXの閾値を超えることがあります。ベンダーは認証ホップを削減するために軽量アテステーションプロトコルとハードウェアアンカー型アイデンティティを実験していますが、広範な採用は中期的な目標にとどまっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ユーザータイプ別:エンタープライズの優位性がセキュリティイノベーションを牽引

エンタープライズ顧客は2025年の北米モバイルクラウド市場規模の67.23%に相当する141億2,000万米ドルを生み出しました。連邦政府請負業者、医療ネットワーク、グローバル銀行は、ゼロトラストとAI駆動の脅威分析を統合したモバイル管理スイートに予算を投入しました。コンシューマー収益は規模こそ小さいものの、エッジGPUをライブコンテンツレンダリングに活用するクリエイターエコノミーアプリに牽引され、年平均成長率19.08%でエンタープライズを上回るペースで成長すると予測されています。エンタープライズはFedRAMP認可のSaaSと、規制当局向けに統合監査ログを公開するマネージド検出サービスに依存しています。一方、コンシューマーは複雑さを隠す低摩擦のサインアップフローとバンドルデータプランを求めています。そのため、クラウドベンダーは製品ラインをセグメント化しており、エンタープライズ購買者向けには詳細なポリシーを備えた強化されたコントロールプレーン、ギグエコノミー層向けには軽量な使用量ベースモデルを提供しています。

この乖離は階層型インフラを促進しています。エンタープライズワークロードは専用インターコネクトを備えたプライベートクラスターに配置され、コンシューマートラフィックはコスト弾力性に最適化された共有マルチテナントフリートで処理されます。NIST SP-800-124 r2などのセキュリティ義務は、個人データを分離するモバイルアプリケーションコンテナの採用をエンタープライズに促し、バックエンドアイデンティティブローカーへの需要を喚起しています。同時に、eSIM対応ローミングとオンデバイスAIのコンシューマー採用がエッジキャパシティプランニングを推進しています。このクロスポリネーションは境界を曖昧にしており、DigitalOceanのようなベンダーがインディー開発者と中堅IT部門の両方を一つのポータルで取り込もうとしており、北米モバイルクラウド市場全体での収束を予兆しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:個人ユーザーがエンタープライズの前提に挑戦

大企業は2025年に53.68%のシェアを支配しましたが、個人クリエイターやフリーランサーは年平均成長率20.58%で拡大しており、プラットフォームの使いやすさに新たな圧力をかけるペースです。エンタープライズは統合アクセスガバナンス、集中請求、長期サービスレベルコミットメントを好みます。個人ユーザーは週末のコーディングスプリントに合わせて起動するオンデマンドのコンピューティングバーストを優先し、フルスタックの可観測性よりもシンプルなコントロールパネルを選ぶことが多いです。この二分法はプロバイダーにコンソールにデュアルペルソナを構築しながら、ロール間で請求を統一することを強いています。

個人プロシューマーはFortune 500企業が利用できるのと同じGPUクラスター、ローコードパイプライン、APIゲートウェイをますます求めるようになっています。その結果生じるトラフィックの変動性は、1秒未満で起動するオートスケーリングマイクロVMへの関心を高めています。北米モバイルクラウド市場にとって、その意味は明確です。バックエンドスケジューラーは同じ物理クラスター内でエンタープライズの予約とバースト的なコンシューマースパイクを処理しなければなりません。このバランス調整をマスターしたプロバイダーは、SLA保証を損なうことなく高い稼働率を実現できます。

デプロイメントモデル別:ハイブリッドアーキテクチャが戦略的重要性を獲得

パブリッククラウドサービスは、予測可能な価格設定と摩擦のないオンボーディングを提供することで、2025年に北米モバイルクラウド市場シェアの60.84%を獲得しました。しかし、組織がコロケーションラック、テレコエッジ、ハイパースケールリージョンを組み合わせるにつれ、ハイブリッドパターンが年平均成長率22.03%で最も急速に成長しています。データ主権法とデータ転送コストの規律が、機密テーブルとメディアライブラリを近隣のプライベートクラウドに移し、ステートレスマイクロサービスをパブリックエンドポイントに残すよう促しています。DigitalOceanのパートナーネットワークコネクトは、複数プロバイダー間に1〜10Gbpsのリンクをトンネリングしてクラウド間転送費用を削減することで、このアプローチを体現しています。

ハイブリッド採用は、ベンダーの境界を越えてデータベースを複製するマルチクラウド災害復旧プレイブックによって強化されています。一方、テレコはネットワークスライスとともにコンピューティングをパッケージ化し、パケットを最も近い機能インスタンスに自動誘導する統合ファブリックを構築しています。このモデルは北米モバイルクラウド市場をモノリシックなスタックではなくオーケストレーションキャンバスとして位置づけ、場所に関わらず一貫したポリシーコントロールを提供するプラットフォームに報酬をもたらしています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

アプリケーションタイプ別:ゲーミングがリードしヘルスが台頭

モバイルゲーミングは2025年収益の27.33%に相当する57億4,000万米ドルを生み出し、5G Advancedクラスター内でレイテンシーバジェットが一桁ミリ秒まで縮小することで恩恵を受けています。クラウドレンダリングのAAAタイトルは、デバイスの発熱とバッテリー消耗を排除するエッジGPUプールに依存しています。並行して、モバイルヘルスは診断アプリの認可経路を明確化するFDAガイダンスに触媒されて年平均成長率23.62%で最高の成長率を記録しました。クリニックは保護された医療情報を保護しながらラグを最小化するため、大都市圏のコロケーションサイトでホストされるHIPAA準拠のビデオ診察サービスを展開しています。

これらの主要分野を超えて、AI支援生産性スイートと短尺動画編集ツールは、コンピューティング集約型推論とバースト的ストレージを組み合わせることでプラットフォーム能力を拡張しています。キャッシャーレス店舗を試験導入する小売業者は、モバイルクラウドバックエンドをリアルタイムの在庫管理に使用しながら、カメラアレイに推論モデルをストリーミングしています。ゲーミングの予測可能なピーク期間は、常時稼働ワークロードを提供するヘルスや小売とは対照的であり、プロバイダーは予約ベースのキャパシティとスポット価格を組み合わせるよう促しています。このようにアプリケーションの多様性が、北米モバイルクラウド市場に不可欠なアーキテクチャの柔軟性を強化しています。

地域分析

米国は2025年収益の81.92%を生み出し、広範な5Gカバレッジ、高密度なエッジコロケーション、概念実証パイロットに資金を提供する早期採用企業に支えられています。AWSはテレコグレード環境向けに構築された新しいラックでOutpostsカタログを拡張し、キャリアが中央局内でクラウドスタックを実行しながらハイブリッドコントロールパネルを維持できるようにしました。Microsoft、Google、Akamaiも開発者が加入者から30km以内でコンピューティングを利用できるメトロエッジロールアウトで追随しました。モバイルセキュリティに関する連邦義務は、機関がレガシーリモートアクセスポータルを近代化しなければならないため、国内支出を加速させています。

カナダは現在規模こそ小さいものの、年平均成長率17.93%のペースで成長しています。規制改革によりBCEとTelusは競合他社にファイバーループを開放することを義務付けられ、帯域幅価格の低下と付加価値クラウドを中心としたキャリアの差別化を促進しています。2024年に投資された110億4,000万カナダドルにより農村部の鉄塔がアップグレードされ、北部地域にダークファイバーが敷設されました。人口の90%超が5Gを利用でき、アプリ開発者に低レイテンシー機能をテストするための全国規模のサンドボックスを提供しています。移民主導の労働力成長がデジタルサービスの普及を促進し、クラウド動画、フィンテック、テレヘルスプラットフォームの二桁のサブスクリプション増加につながっています。

メキシコはより初期段階にありますが、説得力のある勢いを示しています。同国のテクノロジーセクターは2024年に4.9%拡大し、Microsoftが新ゾーンに13億米ドルを投資し、Google Cloudがケレタロリージョンを開設するにつれ、クラウドサービスは2025年に12.6%成長すると予測されています。660万の5G回線と電子商取引が296億米ドルを超えると予測される中、スケーラブルなバックエンドへの需要が加速しています。政府予測は2030年までに5Gヘルスユースケースから33億6,000万米ドルのGDP押し上げ効果を見込んでおり、医療グレードのモバイルアプリへの強力な追い風を示唆しています。これらのダイナミクスは総じて、インフラの成熟度と政策体制が北米モバイルクラウド市場全体の採用速度をいかに左右するかを示しています。

競争環境

競争は中程度であり、ハイパースケーラーがエッジカバレッジを拡大し、専門プロバイダーがパフォーマンス重視のニッチを切り開くにつれて激化しています。AWSはシリコン、マネージドサービス、パートナーマーケットプレイスをバンドルするエンドツーエンドのポートフォリオでリードしています。2億3,000万米ドルの生成AIアクセラレーターは初期段階のモバイルファーストスタートアップを引き付け、ワークロードをそのエコシステムに固定しています。Microsoftは戦略的な地域投資とAzure-OpenAI統合で対抗し、コンプライアンス義務を満たしながらChatGPT型機能を求める企業を取り込んでいます。Google Cloudはデータ分析ツールとコスト最適化されたマルチクラウドイングレスで差別化しています。

歴史的にCDNであったAkamaiは、Edgioの資産を取得し4,200のエッジサイトにわたるコンピューティングサービスを発表した後、フルスタッククラウドとして位置づけています。このフットプリントは、予測可能な20ミリ秒未満のレイテンシーを求めるモバイルゲーミングスタジオに響いています。DigitalOceanはシンプルさを求める開発者をターゲットにしており、ワンクリックGPUインスタンス、透明なアウトバウンドトラフィック価格設定、生成AIスタートアップ向けに最大10万米ドルの助成金を提供しています。クアルコム、NVIDIA、Snowflakeは、モバイルクラウドがマネージドオファリングとして組み込むエッジアクセラレーターとデータメッシュファブリックを供給するイネーブリングレイヤーを形成しています。パートナーシップが盛んで、IBMはwatsonxをSalesforceのEinstein 1と連携させてモバイルワークフォースアプリ向けのターンキーAIを提供し、テレコはハイパースケーラーと組んでネットワークスライスをプログラマブルAPIでラップしています。

資本集約的なエッジロールアウトが小規模プロバイダーのバランスシートを試すにつれ、統合は引き続き起こりやすい状況です。しかし、HITRUST認証を持つブティッククラウドが忠実なテナントを維持する規制対象ヘルスなどの垂直ユースケースでは断片化が続いています。全体として、ベンダーの差別化は三つの柱にかかっています。データ転送コストポリシー、開発者エクスペリエンス、ユーザーへの近接性です。この三つすべてを最適化したプロバイダーが、進化する北米モバイルクラウド市場の不均衡なシェアを獲得する立場にあります。

北米モバイルクラウド業界リーダー

Amazon Web Services

Microsoft Azure

Google Cloud Platform

IBM Cloud

Oracle Cloud Infrastructure

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:SnowflakeはAIワークロードのデータ相互運用性を合理化するOpenflowを発表しました。

- 2025年4月:DigitalOceanは1〜10Gbpsのセキュアなマルチクラウドリンクを可能にするパートナーネットワークコネクトを導入しました。

- 2025年3月:AWSはテレコエッジ展開向けに調整された新しいOutpostsラックをリリースしました。

- 2025年2月:Snowflakeはモバイル開発者向けにAzure OpenAIサービスとの統合を深化させました。

北米モバイルクラウド市場レポートの範囲

北米モバイルクラウド市場レポートは、ユーザータイプ(エンタープライズおよびコンシューマー)、エンドユーザー産業(個人ユーザー、中小企業、大企業)、デプロイメントモデル(パブリッククラウド、プライベートクラウド、ハイブリッド/マルチクラウド)、アプリケーションタイプ(モバイルコマース、モバイルゲーミング、コンテンツストリーミング、生産性・コラボレーション、その他のアプリケーションタイプ)、および国別(米国、カナダ、メキシコ)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| エンタープライズ |

| コンシューマー |

| 個人ユーザー |

| 中小企業 |

| 大企業 |

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッド/マルチクラウド |

| モバイルコマース |

| モバイルゲーミング |

| コンテンツストリーミング |

| 生産性・コラボレーション |

| その他のアプリケーションタイプ |

| 米国 |

| カナダ |

| メキシコ |

| ユーザータイプ別 | エンタープライズ |

| コンシューマー | |

| エンドユーザー産業別 | 個人ユーザー |

| 中小企業 | |

| 大企業 | |

| デプロイメントモデル別 | パブリッククラウド |

| プライベートクラウド | |

| ハイブリッド/マルチクラウド | |

| アプリケーションタイプ別 | モバイルコマース |

| モバイルゲーミング | |

| コンテンツストリーミング | |

| 生産性・コラボレーション | |

| その他のアプリケーションタイプ | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

2026年における北米モバイルクラウド市場の規模はどのくらいですか?

2026年時点で240億1,900万米ドルに達しており、予測期間(2026年~2031年)に年平均成長率15.18%を反映し、2031年までに490億2,000万米ドルに達すると予測されています。

最も急速に拡大しているモバイルクラウドアプリケーションカテゴリーはどれですか?

モバイルヘルスが2031年まで年平均成長率23.62%でトップを走っており、診断アプリのコンプライアンス経路を明確化するFDA準拠のガイダンスが牽引しています。

なぜ組織はハイブリッドおよびマルチクラウド構成へ移行しているのですか?

ハイブリッドモデルはベンダーロックインの回避、データ転送費用の削減、レイテンシーに敏感なワークロードをユーザーの近くに維持することに役立ち、このデプロイメントスタイルの年平均成長率22.03%を牽引しています。

5Gの高密度化はモバイルクラウドの普及にどのような影響を与えますか?

5G Advancedを基盤とした近隣エッジサイトは往復レイテンシーを10ミリ秒未満に低減し、クラウドゲーミング、AR、その他のリアルタイムサービスの迅速なスケールアップを可能にします。

モバイル中心のクラウドワークロードに最も影響するコスト上の課題は何ですか?

データ転送費用はモバイルアプリのクラウド費用の10〜15%を占める可能性があり、開発者はトラフィックパスの最適化や価格交渉を余儀なくされています。

北米市場の中で最も高い成長ポテンシャルを示しているのはどの国ですか?

カナダが2031年まで年平均成長率17.93%でトップを走っており、110億4,000万カナダドルの通信投資と全国90%超の5Gカバレッジに支えられています。

最終更新日: