アジア太平洋モバイルクラウド市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

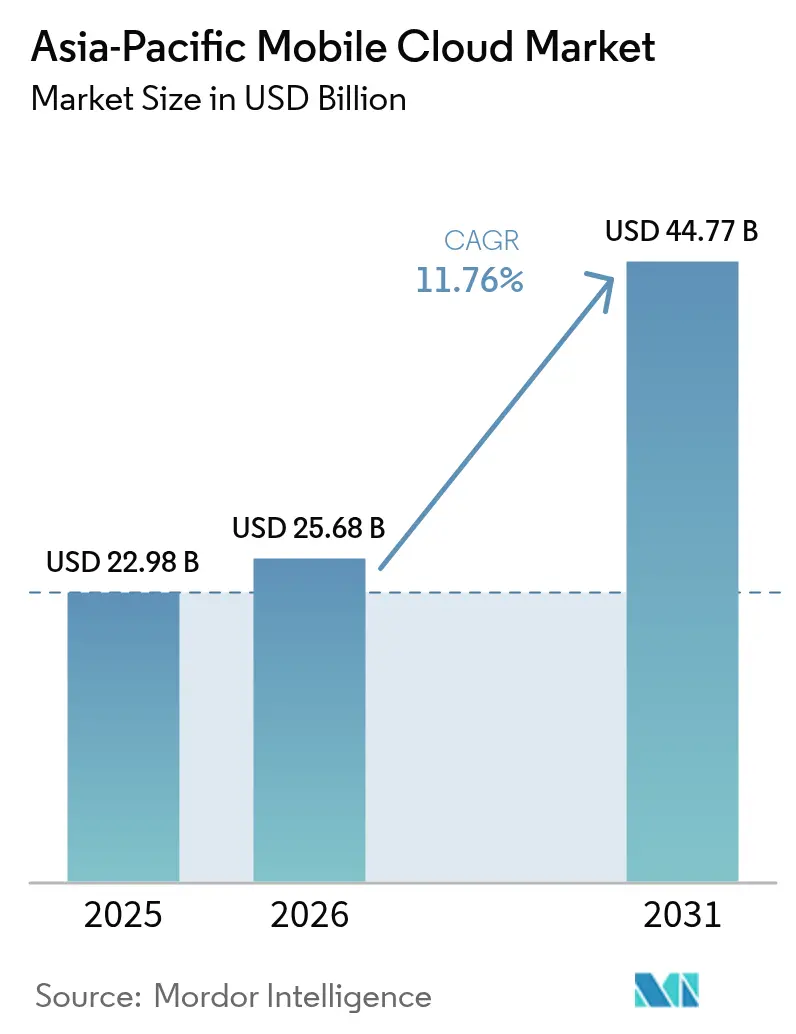

| 基準年の市場規模 (2025) | 22.98 十億米ドル |

| 市場規模 (2026) | 25.68 十億米ドル |

| 市場規模 (2031) | 44.77 十億米ドル |

| 成長率 (2026 - 2031) | 11.76% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋モバイルクラウド市場分析

アジア太平洋モバイルクラウド市場規模は2026年に250億8,000万米ドルと推定され、2025年の229億8,000万米ドルから成長し、2031年には447億7,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 11.76%で成長します。この成長は、デスクトップ中心のコンピューティングからモバイルファーストアーキテクチャへの決定的な転換によって支えられており、バックエンドサービス、ストレージ、エッジコンテンツ配信をスマートフォンに直接配置する方向性が加速しています。5Gの急速な商用化により、主要都市クラスターにおける平均往復遅延が20ミリ秒未満に短縮され、ニアリアルタイムのゲーミング、拡張現実(AR)リテール、低遅延フィンテックのユースケースが実現されています。デジタルインディアなどの政府プログラム(2024年に国家クラウドインフラに12億米ドルを拠出)は、企業のモバイル・サービスとしてのプラットフォーム環境への移行を促進しています。企業はハイブリッドおよびエッジデプロイメントモデルを採用し、データローカライゼーション法の遵守とグローバルなハイパースケールプラットフォームの俊敏性の両立を図っています。これらの要因が相まって、アジア太平洋モバイルクラウド市場は世界で最も急速に拡大するデジタルサービス領域の一つとして位置づけられています。

主なレポートの要点

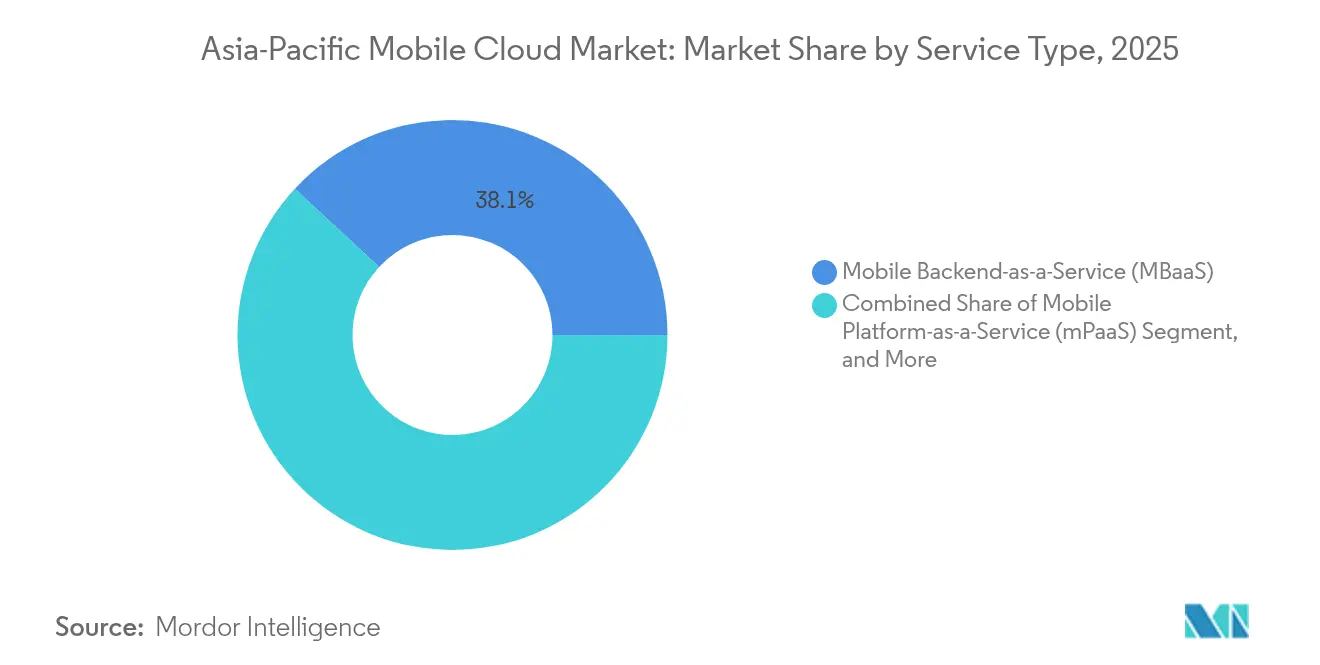

- サービスタイプ別では、モバイル・サービスとしてのバックエンド(MBaaS)が2025年の収益シェアで38.10%を占めトップとなり、モバイルコンテンツ配信およびエッジCDNは2031年までに11.79%のCAGRで成長すると予測されています。

- デプロイメントモデル別では、パブリッククラウドセグメントが2025年に63.20%のシェアを保持し、ハイブリッドおよびマルチクラウドアーキテクチャは2031年までにCAGR 11.72%で拡大する見込みです。

- ユーザータイプ別では、エンタープライズが2025年の支出シェアの71.10%を占め、2031年までにCAGR 11.88%で成長する見通しです。

- 産業垂直別では、ゲーミングが2025年の収益の24.55%を獲得し、ヘルスケアはCAGR 11.21%で最も急速な成長を遂げると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋モバイルクラウド市場のトレンドとインサイト

ドライバーのインパクト分析*

| ドライバー | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| アジア太平洋主要国における5Gネットワークの急速な展開 | +2.8% | 中国、韓国、日本、インド、シンガポール | 中期(2〜4年) |

| デバイス上のクラウドストレージを求めるモバイル専用コンシューマー基盤の拡大 | +2.1% | インド、インドネシア、フィリピン、ベトナム | 長期(4年以上) |

| 政府主導のデジタル国家プログラム | +1.9% | インド、インドネシア、シンガポール、マレーシア | 中期(2〜4年) |

| 超低遅延アプリのためのエッジ対応mPaaS(モバイル・サービスとしてのプラットフォーム)へのエンタープライズシフト | +1.6% | 中国、日本、オーストラリアに集中するグローバル規模 | 短期(2年以内) |

| 膨大なリアルタイムデータワークロードを生成するスーパーアプリの普及 | +1.4% | 中国、東南アジア(シンガポール、インドネシア、タイ) | 中期(2〜4年) |

| ARPUを向上させるOEM主導のデバイスバンドル型クラウドサブスクリプション | +1.2% | 中国、インド、東南アジア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋主要国における5Gネットワークの急速な展開

中国は2024年末までに5G基地局を368万局展開し、モバイルクラウドワークロードに対して15ミリ秒未満の遅延を実現しました。韓国の通信事業者は2024年にミリ波カバレッジの高密度化に84億米ドルを投資し、eコマースアプリ向けのリアルタイム在庫同期を実現しました。インドの通信事業者は2025年半ばまでに45万か所の5Gサイトを稼働させ、フィンテックプラットフォームがクラウドバックエンドで50ミリ秒未満のAPI呼び出しを達成できるようにしました。日本のNTTドコモはスタンドアローン5Gとエッジノードを連携させ、4G比でゲーミング遅延を40%削減しました。シンガポールの規制当局は2025年までの全国5G整備を義務付け、企業によるエッジネイティブ展開向けのモバイルアプリ再構築を促進しました。

デバイス上のクラウドストレージを求めるモバイル専用コンシューマー基盤の拡大

インドは2024年に7億8,000万人のモバイル専用インターネットユーザーを記録し、これはオンライン市民の68%に相当し、ハンドセットベースのクラウドバックアップを必需品としています。[1]GSMAインテリジェンス、「モバイルエコノミー アジア太平洋 2024」、gsma.com インドネシアの770億米ドルのデジタルエコノミーは92%がスマートフォンで取引されており、小売業者はワンタップチェックアウトのためにクラウドバックエンドに依存しています。フィリピンは8,900万人のモバイルインターネット加入者が月間18GBのデータを消費し、クラウドベースの動画キャッシングへの需要を牽引しています。ベトナムの台頭するスーパーアプリ文化は、ライドヘイリング、決済、eコマースをクラウドスケールAPIに集約し、モバイルプラットフォーム上で弾力的にスケールする必要があります。これらの市場のコンシューマーはデスクトップユーザーよりもプレミアムストレージ階層への支払い意欲が高く、モバイルクラウドベンダーの経常収益を強化しています。

政府主導のデジタル国家プログラム

インドのデジタルインディアプログラムは中小企業のモバイルクラウドアクセスを補助し、インフラコストを最大45%削減しています。インドネシアの1000スタートアップ・ムーブメントは、スケーラブルなクラウドサービスに依存するモバイルファースト事業向けにベンチャーキャピタルを投入しています。[2]情報通信省、「規制第71号」、kominfo.go.id シンガポールのスマートネーション指令は、すべての公共サービスを2025年までにモバイル対応とすることを義務付け、民間企業が採用する標準設計図を生み出しています。マレーシアのマイデジタル計画は、モバイルデバイス管理ツール向けの特別資金を含むクラウド移行の加速に48億米ドルを充当しています。これらのプログラムは数千の初期クラウドユーザーを取り込むことで、アジア太平洋モバイルクラウド市場の対象可能市場を拡大しています。

超低遅延アプリのためのエッジ対応mPaaS(モバイル・サービスとしてのプラットフォーム)へのエンタープライズシフト

企業はモノリシックなバックエンドから、エッジにデプロイされたマイクロサービス型モバイル・サービスとしてのプラットフォームスタックへ移行し、アプリケーション応答時間を最大50%短縮しています。[3]Amazon Web Services、「AWSモバイルサービス」、aws.amazon.com Tencent Cloudは中国に180のエッジノードを追加し、ミニプログラムのトラフィックを20ミリ秒未満で処理しています。Alibaba CloudとChina Mobileは220のエッジサイトを共設置し、eコマース向け3Dプロダクトモデルをリアルタイムでレンダリングしています。Google CloudはAnthos for Mobileを展開し、規制産業にオンプレミスとパブリックノードにまたがるハイブリッドコントロールプレーンを提供しています。モバイルワークロードがリアルタイムパフォーマンスを求めるようになるにつれ、エッジ対応mPaaSはアジア太平洋モバイルクラウド市場における支出の中核的推進力となっています。

制約のインパクト分析*

| 制約 | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| アジア太平洋地域における国境を越えたデータ主権障壁の継続 | -1.8% | 中国、インド、インドネシア、ベトナム | 長期(4年以上) |

| クラウドネイティブモバイルDevSecOpsにおける人材不足 | -1.1% | インド、フィリピン、インドネシア、マレーシア | 中期(2〜4年) |

| 日本およびオーストラリアのハイパースケールデータセンターにおけるエネルギーコストの急騰 | -0.9% | 日本、オーストラリア | 短期(2年以内) |

| 通信事業者クラウドCAPEXを制限するスペクトル使用料の上昇 | -1.3% | インド、オーストラリア、インドネシア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アジア太平洋地域における国境を越えたデータ主権障壁の継続

中国の個人情報保護法は、クラウドプロバイダーに個人データの国内保管を義務付け、運用コストを引き上げる市レベルのデータセンター設置を求めています。インドのデジタル個人データ保護法も同様のローカライゼーションを強制し、ハイパースケーラーはコンプライアンスを満たすために数十億ドル規模の設備投資を約束しています。インドネシアの規制第71号とベトナムのサイバーセキュリティ法はいずれも国境を越えたデータ複製を阻害し、地域アーキテクチャを断片化させています。これらの規制は、企業がアジア全域のプラットフォームを展開する前に管轄コンプライアンスを検証しなければならないため、マルチクラウドの導入を遅らせています。既にソブリンクラウドを運用する国内プロバイダーが優位性を得ており、アジア太平洋モバイルクラウド市場の競合環境を複雑にしています。

スペクトル使用料の上昇による通信事業者クラウドCAPEXの制限

インドの2022年5G周波数オークションは190億米ドルを調達し、エッジノードおよびモバイルクラウドプラットフォームへの計画投資から資本を転用させました。オーストラリアの2024年ミリ波オークションは、ライセンス費用の上昇により通信事業者に非中核支出の削減を強いました。インドネシアは2024年にスペクトル使用料を25%引き上げ、5G統合クラウド展開に充てる通信事業者の予算を削減しました。日本の動的価格設定スキームは高帯域幅ユーザーのコストを引き上げ、農村部のエッジ展開を遅延させました。スペクトルの支払いが増加するにつれ、通信事業者はクラウドプラットフォームの拡張よりもネットワークカバレッジを優先し、コネクティビティとコンピューティングのバンドル提供を制限し、全体的な成長を鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:バックエンドが首位、エッジCDNが加速

モバイル・サービスとしてのバックエンドは2025年の収益の38.10%を占め、アジア太平洋モバイルクラウド市場シェアの最大セグメントとなっており、認証、データベース、プッシュ通知モジュールをターンキーで提供することで開発サイクルを短縮しています。エッジ型モバイルコンテンツ配信は、ゲーミングおよびストリーミングアプリの遅延ニーズを反映し、2031年までにCAGR 11.79%で成長すると予測されています。エッジCDNサービスから得られるアジア太平洋モバイルクラウド市場規模は、開発者がユーザーから10ミリ秒以内にコンピューティングを配置するにつれ、2026年から2031年にかけて倍増以上に成長する見込みです。Tencent Cloudの180のエッジノードは、WeChatミニプログラムの動画読み込み時間をすでに3分の1短縮しています。Alibaba CloudとChina Mobileの提携は、拡張現実(AR)コマースに対応するため、5Gタワーにマイクロデータセンターを共設置しています。東南アジアでは、Google CloudのAnthos for Mobileにより、銀行がオンプレミスラックとパブリックゾーンにわたってコンテナ化されたサービスをデプロイし、データ居住要件を満たすことができます。エッジCDNベンダーがサーバーレスコンピューティングを組み込み、MBaaSプロバイダーがグローバルファイル・メディア配信サービスを開始するにつれ、競合の境界が曖昧になり、ベンダー統合が加速しています。

企業はコスト最適化をMBaaS選好の主要理由として挙げており、社内スタックと比較して市場投入時間が40〜50%短縮されると報告しています。インドのフィンテックサンドボックスのスタートアップは、事前構築済みのID、アナリティクス、通知モジュールを活用し、8週間未満で決済APIをイテレーションしています。エッジCDNの成長は、モバイル画面視聴時間の増加と連動しています。GSMAによれば、アジア太平洋のユーザーは2024年にスマートフォンを1日5.2時間使用しており、この行動がキャッシュ需要を加速させています。アジア太平洋モバイルクラウド産業のセグメント構成は、動画、ゲーミング、没入型コマースがシェアを拡大するにつれて変化し、バックエンドプロバイダーも競争力を維持するために軽量エッジノードを統合せざるを得なくなると予想されます。

デプロイメントモデル別:パブリッククラウドがリード、ハイブリッドが勢いを増す

パブリッククラウドは2025年に収益の63.20%を占め、オンデマンド価格設定、最広範な地理的カバレッジ、豊富な開発者エコシステムが牽引力となっています。ただし、ハイブリッドおよびマルチクラウド構成は、銀行や医療機関がデータ居住義務とグローバルスケーラビリティのバランスを取るため、CAGR 11.72%で拡大すると予測されています。ハイブリッドアーキテクチャに起因するアジア太平洋モバイルクラウド市場規模は、2026年の93億8,000万米ドルから2031年には163億3,000万米ドルへ拡大する見込みです。DBS銀行はプライベートノードでトランザクションをルーティングしながらAWSをアナリティクスに活用し、総コストを22%削減しています。コモンウェルスバンクはデュアルパブリッククラウドを使用して顧客データを国内に保持しつつ海外でAIモデルをトレーニングしており、コンプライアンスとパフォーマンスを最適化する組織のアプローチを示しています。

プライベートクラウドの採用は中国で最も普及しており、国家系企業や大手インターネット企業がサイバーセキュリティ指令に準拠するためにソブリンモバイルクラウドを運用しています。楽天グループ、Inc.などの日本のコングロマリットは、変動するモバイルワークロードを処理するためにオンプレミスエッジノードとパブリックバーストキャパシティを組み合わせています。ハイブリッドフットプリントが拡大するにつれ、統合コントロールプレーンソフトウェアへの需要が高まり、VMware、Red Hat、IBM Corporationがクラスター間のセキュリティポリシーをオーケストレーションするツールを提供しています。

ユーザータイプ別:エンタープライズの資金が支出を牽引

エンタープライズは2025年の収益の71.10%を生み出し、より大きな契約金額と複数年にわたるコミットメントを反映して、2031年までにCAGR 11.88%で拡大する見通しです。フォーチュン500のクライアントを対象とする典型的なアジア太平洋モバイルクラウド市場の取引額は年間5万〜50万米ドルで、年平均30米ドルのコンシューマーサブスクリプションを大幅に上回ります。場所を問わない勤務(ワーク・フロム・エニウェア)ポリシーにより、モバイルデバイス管理が不可欠となっており、タタ・コンサルタンシー・サービシズは45万人の従業員がスマートフォンでアプリにアクセスできるようにし、VPNコストを35%削減しました。私有デバイス持込(BYOD)ポリシーにより、クラウド管理型セキュリティと同期の必要性が高まり、企業はIDおよび脅威検出モジュールをバンドルするプラットフォームを選好しています。

コンシューマーの支出は、モバイル専用ユーザーが多数を占めるインドおよびインドネシアを中心に、クラウド写真バックアップと動画アーカイブサービスに集中しています。XiaomiとOppoによるOEM主導のバンドルは5GBの無料ティアとともに出荷され、ユーザーの12%が有料プランに移行しており、未開拓の直接コンシューマー向けの角度を示しています。アジア太平洋モバイルクラウド産業ではコンシューマーの成長が続くと見られますが、コンプライアンス、低遅延、統合の深さに対するエンタープライズの需要により、エンタープライズセグメントが引き続き収益リーダーシップを維持します。

産業垂直別:ゲーミングが収益トップ、ヘルスケアが最速成長

ゲーミングは2025年に収益の24.55%を確保し、20ミリ秒未満のパフォーマンスに依存するリアルタイムレンダリング、マルチプレイヤー状態同期、大量のCDN使用によって支えられています。ヘルスケアは現時点では規模が小さいものの、遠隔医療および電子処方アプリがセキュアなクラウドバックエンドを通じて患者データを送受信するため、CAGR 11.21%で成長する見込みです。ヘルスケアに関連するアジア太平洋モバイルクラウド市場規模は、病院がモバイルファーストの電子健康記録を展開するにつれ、2031年までにほぼ倍増する見通しです。インドのPractoは2024年にAWSモバイルバックエンドで1,200万件の遠隔診療を処理し、1秒未満のスケジューリングを維持しました。フィンテックは支出面で第2位であり、インドネシアのBank Jagoは2024年にGoogle Cloudへ移行した後、遅延を40%削減しました。

メディア・エンターテインメントはエッジCDNを活用してストリーミングのピーク時をバッファリングしています。小売・eコマース企業はクラウドAPIを使用して在庫を同期し、スーパーアプリ内でのチェックアウトを実現しています。教育需要はTencent Educationが1億8,000万人の学習者にサービスを提供し、Tencent Cloud上で1日25億件のAPI呼び出しを生成したことで急増しました。旅行・ホスピタリティは現在、リアルタイム更新を必要とする非接触型の旅程を優先しています。垂直市場全体でセキュリティとコンプライアンスの複雑性が高まっており、厳格なプライバシー法によりヘルスケアが最も高いコスト増加を負担しています。

地域分析

中国は最大の個別市場であり、10億5,000万人のスマートフォンユーザーと国内容量の65%を供給する国内ハイパースケーラーに支えられています。Alibaba Cloudは2024年に38億米ドルを投じて5Gタワー近傍にデータセンタークラスターを追加し、WeChatミニプログラムが20ミリ秒未満のターゲットを達成できるようにしました。Tencent Cloudは2025年半ばまでに180のエッジノードを展開し、短編動画およびゲーミングトラフィックに対応するため中規模都市へのリーチを拡大しました。インドはデジタルインディアの資金援助と45万か所の稼働中5Gサイトにより、アジア太平洋モバイルクラウド市場をユーザーの近くへ引き寄せ、最も急速に成長する地域となっています。 日本はハイブリッドクラウドの普及率が高く、ソニーなどの企業がISO 27001フレームワーク下で産業IoTとモバイルデバイスを同期させています。オーストラリアと韓国は、ほぼ普及したスマートフォン普及率と広範な5Gカバレッジが相まって、地域内で最も高い一人当たりクラウド支出を記録しています。シンガポールのスマートネーション要件(すべての公共サービスを2025年までにモバイルアクセス可能にすること)は、民間企業が互換性のあるバックエンドを採用するハロー効果を生み出しています。

インドネシア、マレーシア、フィリピンは新興の高成長クラスターを形成しています。2024年に770億米ドルと評価されたインドネシアのモバイル主導デジタルエコノミーは、リアルタイムデータフローがスケーラブルなモバイルクラウドキャパシティを必要とするスーパーアプリに依存しています。ベトナムおよびタイをカバーするアジア太平洋のその他地域は、5Gデータプランに50GB〜200GBのクラウドストレージが含まれる通信事業者バンドルの恩恵を受けており、クラウドベンダーの獲得コストを低下させています。データ主権規制はアーキテクチャを依然として断片化させていますが、ソブリンクラウドを運用する国内プロバイダーが中国およびインド国内でシェアを獲得しています。

規制環境

アジア太平洋地域のモバイルクラウド展開は、データ主権および重要インフラ監督体制のパッチワーク状の環境下に置かれ続けている。この環境により、プロバイダーは国内ホスティング、より強固な耐障害性管理、そして調達チームが監査可能なセキュリティ認証へと向かわされている。2025年2月、シンガポールのInfocomm Media Development Authority(IMDA)は、クラウドサービスの耐障害性とセキュリティに関する自主的なアドバイザリーガイドラインを発行し、ISO 27001およびMTCSを参照して、調達および企業リスクプログラムで使用されるクラウドセキュリティの基準を形作った。

地域レベルでは、政策機関が信頼要件を維持しつつ、国境を越えたサービス提供の摩擦を減らすために取り組んでいる。ASEANの国境を越えたクラウドコンピューティング原則に関する枠組みは、参加加盟国間で準拠したデータフローのための指定経路を可能にするTrusted Data Corridorの概念を導入しており、APECの2026年に向けた革新的で耐障害性のあるサービスのロードマップは、信頼されるデジタル取引と国境を越えたデータフローの促進を優先事項としている。2026年7月、シンガポールは主要なデータセンターおよびクラウド施設サービスを対象とするデジタルインフラ法案について公開協議を開始し、クラウドインフラを不可欠なデジタルインフラとしてより厳格に監督する方向性を示した。

バリューチェーン分析

アジア太平洋地域のモバイルクラウドのバリューチェーンは、データセンター、電源・冷却、そして長距離・都市圏ファイバーを含む基盤的インフラ入力から始まる。そこから、コンピュート、ストレージ、マネージドクラウドプリミティブを提供するハイパースケールおよび地域クラウドプロバイダーへと広がる。その上の層では、MBaaS、mPaaS、ID・API管理、可観測性、モバイルコンテンツ配信・エッジCDNなどのモバイルクラウドサービスイネーブラーが、システムインテグレーターや開発者プラットフォームによって統合され、ゲーミング、BFSI、リテール、ヘルスケア分野の企業や消費者が使用するモバイルアプリへと組み込まれる。

流通とサービス提供は、5Gアクセス、エッジ拠点、クラウドプラットフォームをパッケージ化した提供物にまとめるクラウドプロバイダーと通信事業者間の提携によって、ますます形作られている。地域のインフラ投資家も、データ常駐性とレイテンシーの要件を満たすために容量を拡大している。インドと韓国における最近の動きは、バックボーン接続性、ローカライズされたリージョン、AI対応施設の間でチェーンが緊密化していることを示している。例えば、Tata Communicationsが2025年7月にAWSと提携し、ムンバイ、ハイデラバード、チェンナイのAWSインフラ拠点間の高容量長距離接続性を構築したこと、そしてSKグループとAWSが2025年6月に複数年にわたる提携を結び、韓国においてウルサンのAWS AI Zoneを含むクラウドインフラを構築することが挙げられる。ローカライゼーション要件が強化される中、通信事業者やコロケーションパートナーによって支えられることが多いマルチゾーンおよび国内リージョンアーキテクチャは、ハイパースケールプラットフォームと規制対象の企業向けモバイルワークロードとの間の重要な運用ステップとなっている。

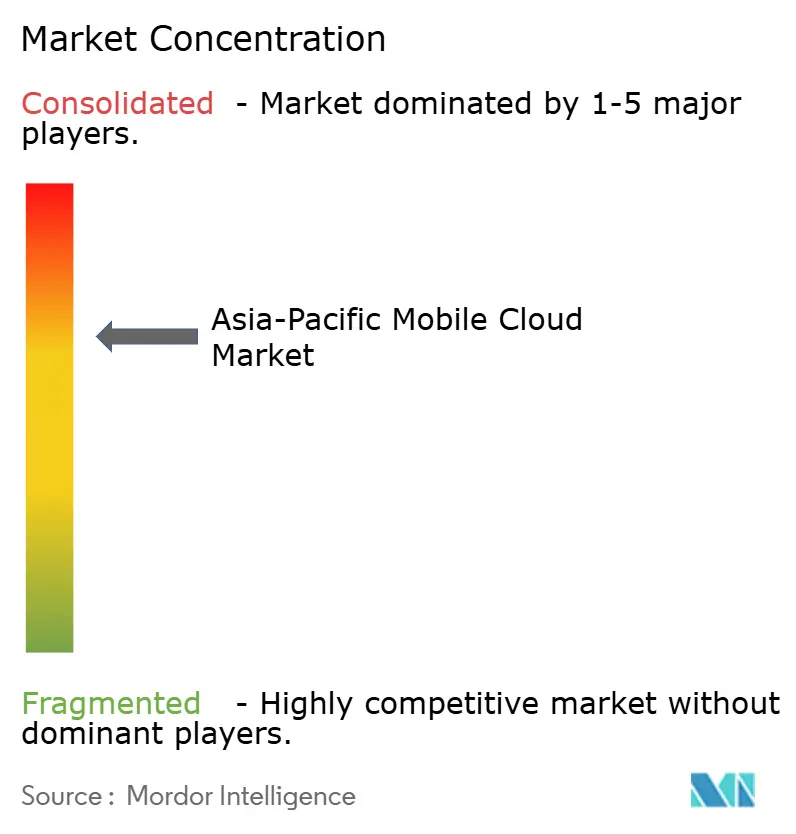

競合環境

アジア太平洋モバイルクラウド市場は適度に断片化された状態を維持しており、2024年に15%を超えるシェアを持つプロバイダーは存在しませんでした。Amazon Web Services、Microsoft Azure、Google Cloudはグローバルなツールとパートナーエコシステムを活用し、Alibaba Cloud、Tencent Cloud、Huawei Cloudはローカライズされたデータセンターと現地語サポートで競争力を発揮しています。Amazon Web Servicesは2024年にムンバイ、ソウル、ジャカルタのワークロードに対して一桁ミリ秒の遅延を提供するため、24のローカルゾーンを開設しました。Alibaba CloudのモバイルエッジコンピューティングプラットフォームはChina Mobileの180か所にコンピューティングを共設置し、コンテンツ配信の遅延を35%削減しました。

NTT Communications Corporation、SK Telecom Co., Ltd.、シングテルなどの通信事業者は5Gとクラウドストレージをバンドルし、ユーザー当たり平均収益を増加させ、チャーンを低減しています。Xiaomi、Oppo、Vivoが主導するOEMは独自クラウドアプリをプリインストールし、最大18%のユーザーを有料プランに移行させ、従来のベンダーを迂回する並行チャネルを形成しています。プラットフォームの差別化は、統合型DevSecOpsパイプライン、サーバーレスエッジランタイム、オンデバイス画像認識などのAI支援機能を中心に展開されています。ハイパースケーラーは戦略的買収で対応しており、Microsoft CorporationはXamarinとVisual Studio Mobile Centerを取得し、Amazon Web ServicesはAmplifyに注力して開発者のロックインを強化しています。

プロバイダー横断型ガバナンスレイヤーに新たなホワイトスペースが生まれています。VMware、IBM Corporation、Red Hatはポリシー駆動型オーケストレーションプラットフォームを展開し、企業にソブリンおよびグローバルリージョンにわたる統合可視性を提供しています。エッジデプロイメントが拡大するにつれ、キャリアグレードのオブザーバビリティとコンプライアンス自動化を提供する専門ベンダーが、アジア太平洋モバイルクラウド市場で新たな価値プールを獲得できる可能性があります。

アジア太平洋モバイルクラウド産業のリーダー企業

IBM Corporation

Amazon Web Services Inc.

Google LLC

Oracle Corporation

Microsoft Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な機会は、データ常駐性とレイテンシー要件が高速なモバイル利用の増加とともに強化されている市場において、モバイルファーストのクラウドバックエンドとエッジ配信容量を拡大することである。インドは、大規模かつ期日付きの容量コミットメントに支えられたホワイトスペース領域として際立っている。Amazonは2026年6月、2030年までにムンバイとハイデラバードのAWSデータセンター容量を拡大するために追加で130億米ドルを投じることを約束し、一方AirTrunkは2026年6月、インドで5GWの新規データセンター容量を開発するために300億米ドルの投資を発表した。これには、マハーラーシュトラ州ライガド・ペンにおける3GWのプロジェクトが含まれる。これらの投資は、エンドユーザーへの近接性と規制対象データセットへのアクセスを必要とするMBaaS、mPaaS、モバイルコンテンツ配信サービスの展開範囲を広げるものである。

第二の機会は、企業が主権クラウドとグローバルクラウドを横断してモバイルワークロードを重複するセキュリティ作業なしに実行できる、相互運用可能なコンプライアンスおよびガバナンス層を構築することである。2026年2月、ASEANデジタル担当大臣はマレーシア主導の国境を越えたクラウドコンピューティングに関する地域枠組みを承認し、Trusted Data Corridorの概念を含むより広範なASEANの国境を越えたクラウド原則は、プロバイダーおよび企業がスーパーアプリ、地域リテーラー、銀行のために準拠した国境を越えたアーキテクチャを設計するための政策基盤を提供している。アジア太平洋地域のデータセンター運用容量は2025年に13.8GWと報告され、開発パイプラインは19.4GWに達しており、ローカライズされたインフラとクロスクラウドのポリシー管理、耐障害性のあるサービス運用、エッジネイティブな開発者ツールを組み合わせたベンダーには、複数の管轄区域とパフォーマンスゾーンにわたるモバイルクラウドワークロードを獲得する余地がある。

最近の業界動向

- 2026年7月:Amazon Web Services(AWS)は、テランガーナ州の当局がBharat Future Cityに大規模投資コミットメントのもとでAWSの旗艦データセンターの定礎式を行ったことを受け、インドでの事業展開を前進させた。このプロジェクトは、企業および公共部門の用途にわたるレイテンシーに敏感なモバイルバックエンドとデータ常駐性が制約されるワークロードのための国内容量の選択肢を強化する。

- 2026年3月:Microsoftは、2026年から2028年にかけてタイにおいて10億米ドルを超えるクラウドおよびAIインフラ投資を発表し、Gulf Development、Advanced Info Service、CP Group、True Corporationを含む現地企業との提携も行った。この取り組みは、モバイルアプリケーションの現代化、ガバナンス、AI対応モバイルサービスを支える地域のクラウド展開範囲とパートナーチャネルを拡大するものである。

- 2025年3月:Microsoft Azureは、インド全体でのクラウドインフラ拡大のために21億米ドルの投資を発表し、モバイルバックエンドとエッジコンピューティングに最適化されたチェンナイ、プネ、コルカタの3つの新しいデータセンターリージョンを含む。この拡大は、企業が低レイテンシーのモバイルアプリケーションを展開しつつ、インドのデータ保護要件に運用を適合させるのに役立つ、現地の処理・ストレージ容量を深化させるものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、アジア太平洋地域のモバイルクラウド市場は、モバイルデバイスおよびモバイルアプリケーションを通じて提供されるクラウドサービスおよびプラットフォームを含む。対象範囲には、モバイルバックエンド、モバイルプラットフォーム、クラウド対応デバイス管理、および地域全体のモバイルコンテンツ配信機能が含まれる。

対象範囲の除外項目:デバイス単体のみのソフトウェアおよび端末ハードウェア収益は除外する。また、モバイルクラウドサービスの一部としてバンドルされている場合を除き、通信接続費用も除外する。

セグメンテーション概要

- サービスタイプ別

- モバイル・サービスとしてのバックエンド(MBaaS)

- モバイル・サービスとしてのプラットフォーム(mPaaS)

- モバイルデバイス管理統合クラウド

- モバイルコンテンツ配信/エッジCDN

- デプロイメントモデル別

- パブリッククラウド

- プライベートクラウド

- ハイブリッドおよびマルチクラウド

- ユーザータイプ別

- エンタープライズ

- コンシューマー

- 産業垂直別

- ゲーミング

- 銀行・金融サービス・保険(BFSI)

- メディア・エンターテインメント

- 教育

- ヘルスケア

- 旅行・ホスピタリティ

- 小売・eコマース

- 政府・公共セクター

- その他産業垂直

- 国別

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- シンガポール

- インドネシア

- マレーシア

- フィリピン

- アジア太平洋のその他地域

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、特に地域の需要動向要因と、モバイルクラウドサービス内で捕捉されると考えられる支出領域を中心に、モデルの基本構造を構築するために使用された。モバイルブロードバンド利用に関するITU指標、国別支出能力に関する世界銀行のマクロ系列データ、(入手可能な場合の)OECDデジタル経済に関するノート、各国の通信・デジタル省庁の公表資料、NISTなどの機関による標準・ガイダンスなどの公的資料を参照した。

それに加えて、企業の年次報告書、決算資料、製品ドキュメント、業界団体のウェブサイト、信頼性の高い報道を確認し、市場参入パターンと業種別のクラウド導入の速度を理解した。数値のクロスチェックについては、企業財務・インテリジェンス、ニュースおよび財務情報、特許データベース、方向性の妥当性検証に役立つ出荷レベルの輸出入データについて、有料サブスクリプションを選択的に利用した。これらの例は網羅的なものではなく、データ収集、検証、および調査の明確化のために他の多数の公的・内部ソースも参照した。

一次インタビューおよび調査

一次調査は、サービスタイプ別にモバイルクラウド収益がどのように認識されているか、そしてAPAC各国でどの導入形態が最も一般的かを検証することに重点を置いた。クラウドサービスプロバイダー、システムインテグレーター、企業ユーザー、業界専門家など多様な回答者と対話した。その回答内容は、主要なAPAC経済圏におけるBFSI、ゲーミング、メディア、リテール、公共部門などの業種別導入レベルを確認するのに役立った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):16% | |

| ミドルティア:47% | 機能/部門リーダー:28% | |

| 小規模プレイヤー:22% | マネージャー:56% |

市場規模算定と予測

市場規模算定は、地域のクラウドおよびモビリティ指標を用いて、モバイルファーストのクラウドサービスに現実的に流入し得る対応可能な支出を再構築するトップダウン構築から始まる。その対応可能な構造は、その後サービスタイプ、ユーザータイプ、主要国別に配分される。構造が設定された後、サンプリングされたプロバイダーの収益開示、典型的な契約価値に関するチャネルチェック、稼働中のモバイルアプリ利用に紐づいた数量前提などを含む、選択的なボトムアップ推定によってこれを裏付ける。

モデルにおいては、スマートフォンおよびモバイルブロードバンドの普及率、企業のクラウド導入強度、コンテンツ配信需要を促進するモバイルアプリトラフィックの成長、モバイルデバイス管理に対するセキュリティ・コンプライアンス支出行動、ハイブリッドおよびマルチクラウド構成へ移行するワークロードの割合など、いくつかの実務的な入力値を主要なレバーとして扱った。予測は、これらの変数の成長経路を国別・業種別に回答者が予想する内容に基づいて調整するシナリオ分析を用いて構築し、その後各年の市場総額を再計算した。小規模な国やニッチな用途についてボトムアップの指標が不足していた場合は、国別のIT支出能力と検証済みの導入基準を用いた比例配分によってギャップを処理し、その後総額を地域合計に正規化した。

データ検証と更新サイクル

出力結果は独立した複数の指標を横断した三角測量によって検証され、明らかな急変については最終数値が確定される前に見直される。国別合計、サービスミックスの分割、および暗示的な価格設定にわたって分散チェックを実施する。異常値が検出された場合は、前提を再検証する二次パスが発動し、必要に応じて選定された専門家に再度連絡し明確化を図る。

本レポートは年次で更新され、採用または価格設定に目に見える形で影響を与える重大な事象が発生した場合には中間更新が行われる。提供前には、アナリストが最新の公開情報と主要指標について新たな確認作業を行い、クライアントは同一のモデルロジックに追跡可能な最新の見解を受け取ることができる。

Mordor Intelligenceのアジア太平洋モバイルクラウド市場規模算定と他の公表推定値との比較

APACのモバイルクラウドに関する公表された市場規模は、対象範囲が小さくとも重要な形で変動しうること、そして価格設定と導入率の背後にある計算方法が常に一致していないことから、互いに一致しないことが多い。差異はまた、どの国をAPACに含めるか、ハイブリッド・マルチクラウド収益をどのように扱うか、そして隣接領域が総額にバンドルされているかどうかによっても生じる。

ベンチマーク表は、ある推定値との差はより小さく、別の推定値との差は大きいことを示しており、これは通常、モバイルクラウドに含まれるものと、予測基準年がどのように選択されているかによって説明される。Mordor Intelligenceのモデルでは、収益はモバイルバックエンド、モバイルプラットフォーム、クラウド対応デバイス管理、またはモバイルコンテンツ配信に対応する場合にのみ計上される。一般的なクラウドまたは通信接続の収益は、それらのモバイルクラウドサービスの明示的な一部でない限り加算されない。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 22.98 B (2025) | |

| 業界調査グループA | USD 20.90 B (2025) | 異なる基準年構造とAPACの国のバスケットを使用しており、企業向けモバイルプラットフォームおよびデバイス管理収益の一部を捉えられない、より狭いサービス範囲を適用しているように見える。 |

| グローバルコンサルティング会社B | USD 62.10 B (2024) | モバイル利用によって誘発される、より広範なクラウド支出を総額に含めている可能性が高く、開始年と示唆される成長率から、モバイルバックエンド、プラットフォーム、モバイル配信サービスを超えた隣接するクラウドカテゴリーが計上されていることが示唆される。 |

これらを総合すると、この比較は、単一の需要指標ではなく、対象範囲の境界と開始年の前提が分散の大部分を左右していることを示している。観測可能なモバイル導入の指標に入力値を紐づけ、明確に定義されたサービスバケットに収益を対応させることで、得られる市場規模は、計画議論の中で再現しやすく説明しやすいものとなっている。

レポートで回答されている主な質問

2026年のアジア太平洋モバイルクラウド市場の規模はどれくらいですか?

CAGR 11.76%の見通しで2031年に向けて成長し、250億8,000万米ドルと評価されています。

現在最も支出が多いデプロイメントモデルはどれですか?

パブリッククラウドデプロイメントが2025年の収益の63.20%を占め首位ですが、ハイブリッドアーキテクチャの成長率はより高い水準にあります。

最も高い成長が見込まれるサービスタイプはどれですか?

モバイルコンテンツ配信およびエッジCDNが2031年まで11.79%のCAGRで拡大する見込みです。

ヘルスケアが高成長の垂直市場である理由は何ですか?

遠隔医療アプリおよびモバイル電子健康記録は、セキュアかつ低遅延のクラウドバックエンドを必要とし、ヘルスケアの予測CAGRを11.21%に押し上げています。

5Gネットワークは市場拡大においてどのような役割を果たしていますか?

5Gは遅延を20ミリ秒未満に低減し、マルチプレイヤーゲーミングやフィンテック決済など、リアルタイムのモバイルクラウドアプリケーションを可能にします。

最終更新日: