混合格闘技用品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

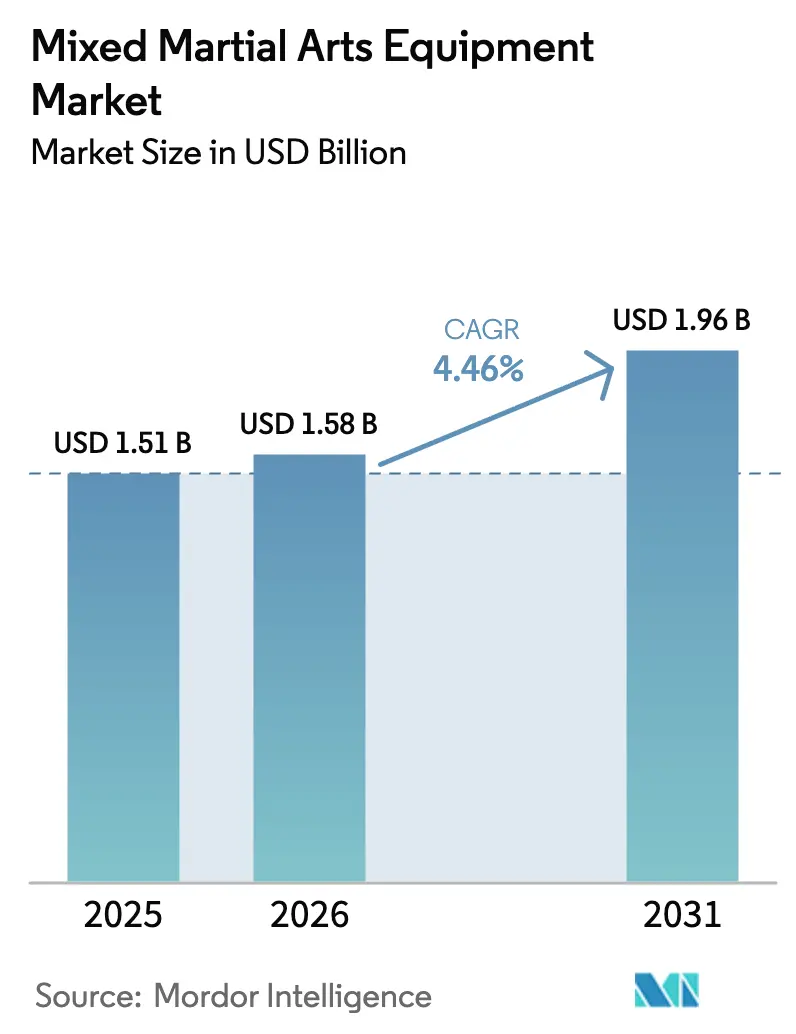

| 市場規模 (2026) | 1.58 十億米ドル |

| 市場規模 (2031) | 1.96 十億米ドル |

| 成長率 (2026 - 2031) | 4.46% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる混合格闘技用品市場分析

混合格闘技用品市場規模は2025年に15億1,000万米ドルと評価され、2026年の15億8,000万米ドルから2031年には19億6,000万米ドルへと、予測期間(2026〜2031年)において年平均成長率(CAGR)4.46%で成長すると推定されています。この成長は、当該スポーツがニッチな格闘競技からメインストリームのフィットネス選択肢へと移行したことを反映しており、ジムでの普及拡大、プロリーグの知名度向上、および技術革新による製品のアップグレードによって促進されています。女性参加者の増加、より厳格な安全規制、コネクテッドフィットネスエコシステムの魅力が、防護用具とスマートウェアラブル全体の需要をさらに強化しています。北米が最大の収益基盤であり続けていますが、欧州は規制の調和化と拡大するプロサーキット活動を背景に勢いを増しています。競争の激しさは中程度であり、市場の分散化によりアジャイルな専門企業がプレミアム、スマート、および持続可能な製品のニッチに対応できる一方、大手ブランドは規模と選手推薦を活用しています。

主要レポートの要点

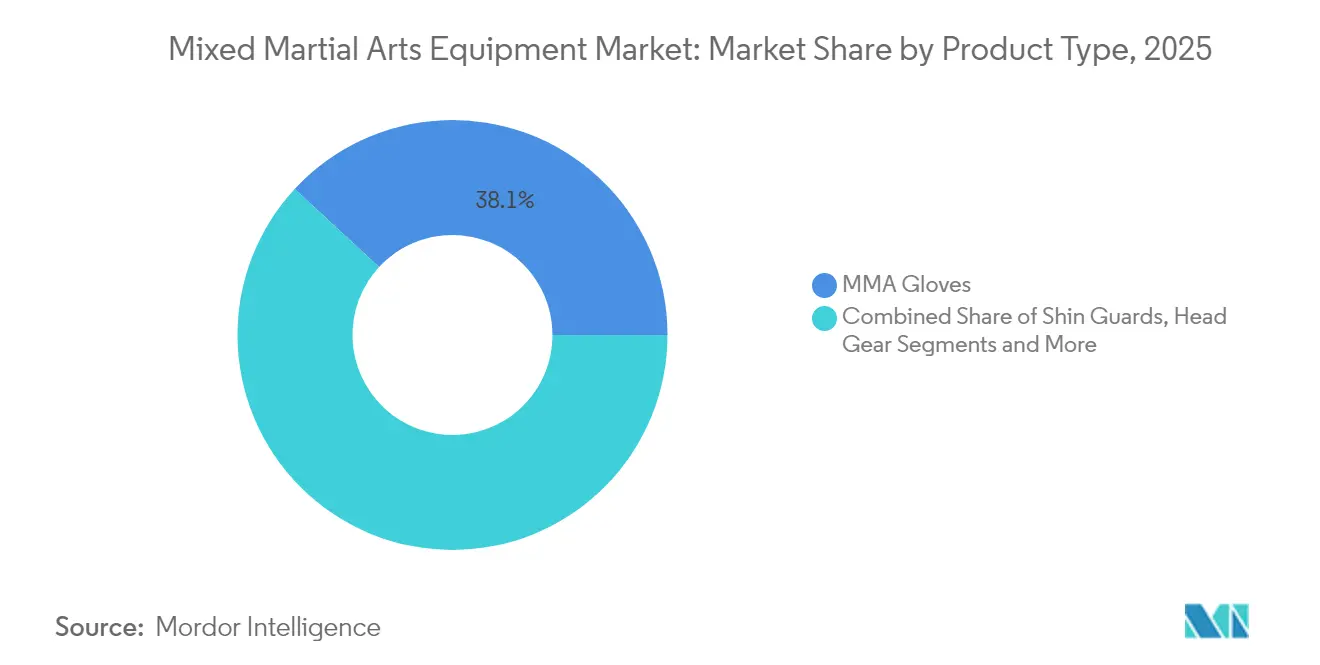

- 製品タイプ別では、MMAグローブが2025年の混合格闘技用品市場シェアの38.12%を占めリードしており、スネガードは2031年にかけてCAGR 4.96%で最も速い成長が見込まれています。

- エンドユーザー別では、男性セグメントが2025年の混合格闘技市場の75.10%を占めており、女性コホートは2031年にかけてCAGR 5.12%で拡大する見通しです。

- カテゴリー別では、マスマーケット製品が2025年の収益の63.08%を獲得しており、プレミアム製品は2031年にかけてCAGR 5.55%を記録すると予測されています。

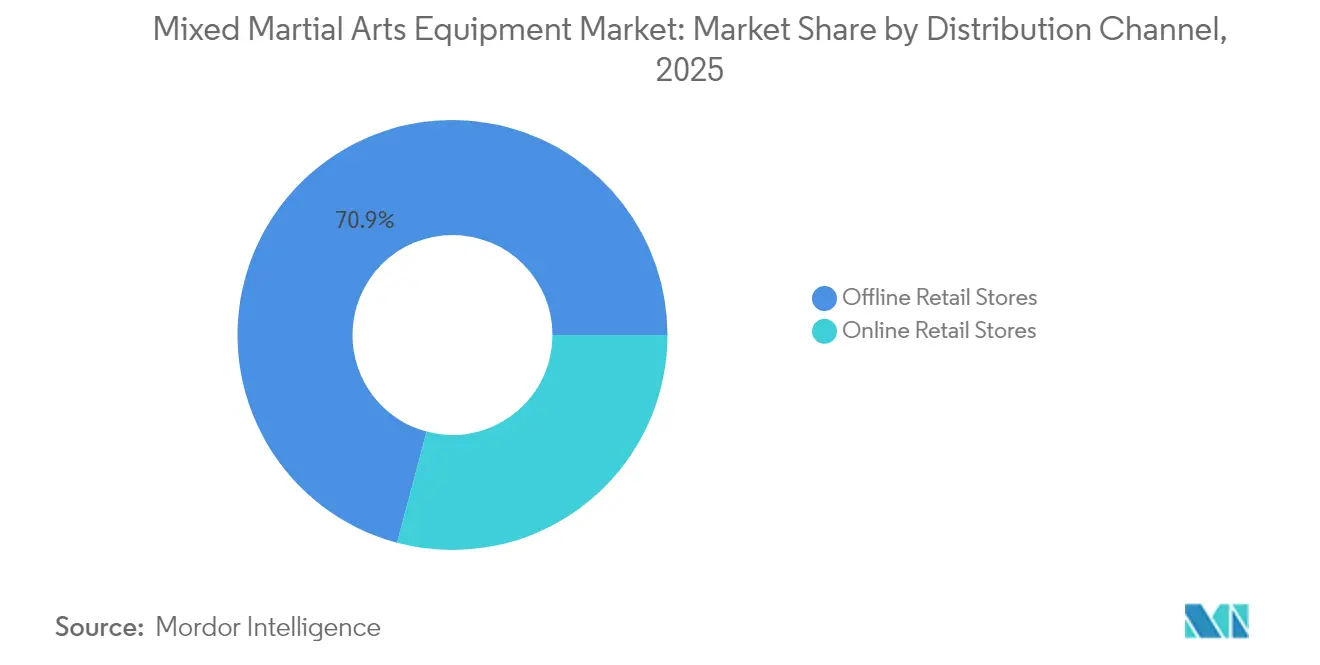

- 流通チャネル別では、オフライン小売が2025年の売上の70.85%を掌握していますが、オンライン小売は2031年に向けてCAGR 5.92%のペースで成長しています。

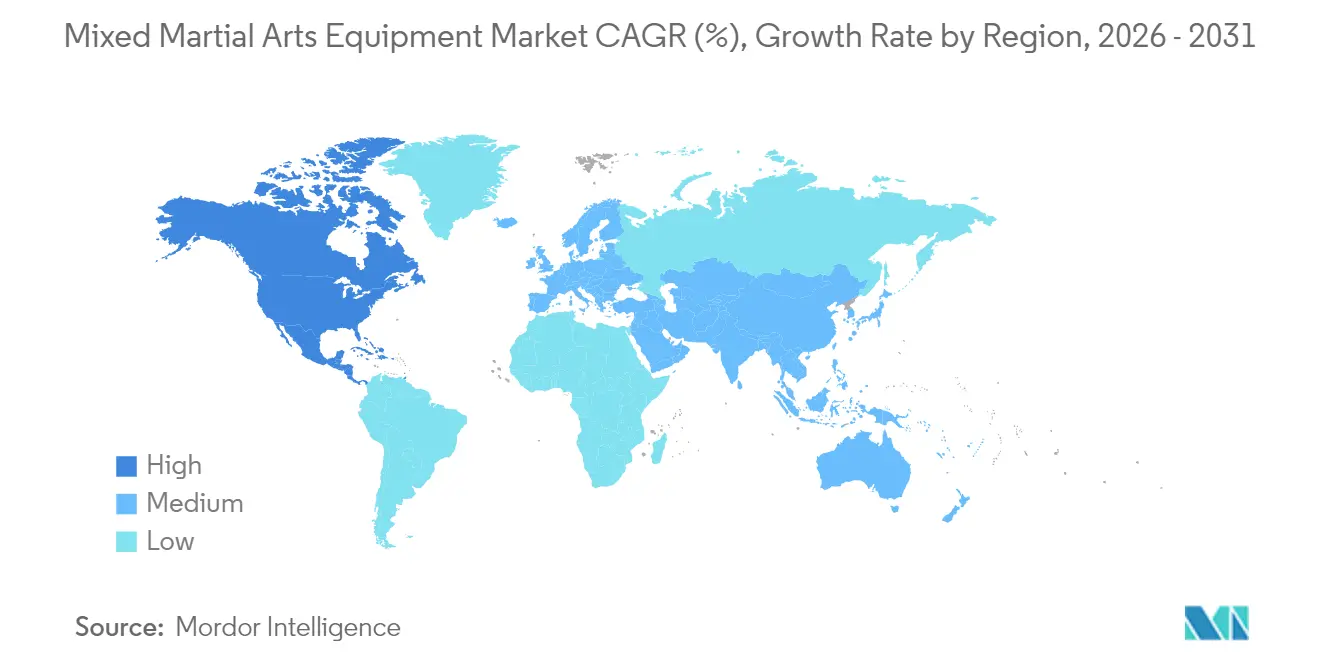

- 地域別では、北米が2025年の収益の32.56%を占めており、欧州は2031年にかけてCAGR 5.70%で最も速い成長を遂げる軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の混合格闘技用品市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スポーツおよびフィットネス活動としてのMMAの人気上昇 | +1.2% | 北米と欧州に最も強い影響を持つグローバル | 長期(4年以上) |

| MMAトレーニングを提供するフィットネスセンター数の増加 | +0.8% | 北米と欧州、アジア太平洋へと拡大 | 中期(2〜4年) |

| 製品設計とスマートウェアラブルにおける技術革新 | +0.6% | 北米のイノベーションハブが牽引するグローバル | 中期(2〜4年) |

| プロMMA競技会およびリーグの普及 | +0.5% | 確立された市場に地域集中するグローバル | 長期(4年以上) |

| 著名アスリート、有名人、ソーシャルメディアインフルエンサーによるエンドースメント | +0.4% | 北米と欧州に最も強いグローバル | 短期(2年以内) |

| 大手ブランドによる製品ポートフォリオの多様化および革新 | +0.3% | 製造拠点に集中するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スポーツおよびフィットネス活動としてのMMAの人気上昇

MMAトレーニング手法のメインストリーム採用が従来のフィットネスパラダイムを変革しており、UFC Gym Groupは2025年の拡大計画として世界150拠点以上をターゲットとし、体系化されたウォリアートレーニングプログラムから年間700万米ドルの収益を見込んでいます。この組織的なスケール化は、MMAが格闘スポーツから筋力トレーニング、心肺機能調整、柔軟性向上を組み込んだ総合的なフィットネス分野へと進化したことを反映しています。MMA技術のメインストリームフィットネスプログラミングへの統合は、従来のボクシング用具を超えた専門的な用品、特にグラップリングや地上トレーニング向けに設計された防護用具への需要を促進しています。さらに、議会の証言では、MMAが広範なソーシャルメディアリーチを持つ数十億ドル規模の産業へと急成長していることが強調されており、これはアマチュアおよびプロセグメント全体での用品調達に結びつく持続的な消費者エンゲージメントを示しています [1]出典:米国政府出版局、「混合格闘技に関する見解」、www.govinfo.gov。このスポーツが高強度トレーニングの代替手段を求める若年層を中心に多様な層に訴求することが、エントリーレベルおよびプログレッシブな用品カテゴリーへの持続的な需要を生み出しています。

MMAトレーニングを提供するフィットネスセンター数の増加

MMAトレーニングを提供するフィットネスセンター数の増加は、混合格闘技用品市場の主要な促進要因であり、フィットネスおよび競技スポーツの両面においてMMAの世界的な人気上昇を反映しています。この拡大は、Mixed Martial Arts Group Limitedの20ウィークウォリアートレーニングプログラムへの記録的な申し込み件数などの重要な業界動向によってさらに活性化されており、2025年第1四半期に米国、欧州、オーストラリア、ニュージーランドの30ジムでデビューする予定です [2]出典:Mixed Martial Arts Group Limited、「MMA.incが第1四半期の記録的な申し込みと4カ国30プログラム開始による前年比192%成長を発表」、mma.inc。完全に認可されたアマチュアMMA試合で締めくくられる集中的な20週間トレーニングサブスクリプションを提供するこのプログラムは、新しいジムパートナーとともに前例のない成長と拡大を遂げており、消費者エンゲージメントと需要の高まりを裏付けています。著名プレイヤーによるこうした戦略的かつ急速な拡大は、MMAトレーニング用品の市場を活性化するだけでなく、業界内のイノベーションと高い基準を促進し、世界全体の市場エコシステムを強化します。

製品設計とスマートウェアラブルにおける技術革新

UFCの2024年のグローブ再設計は、VICISのRFLXフォーム技術とVeChainのブロックチェーン認証を採用しており、防護用具設計の進化において重要な転換点となっています。この開発は、高性能素材とトレーサビリティソリューションを通じてパフォーマンスを向上させ、選手の安全性を高め、製品の信頼性を確保するという業界の取り組みを示しています。パンチ数を監視してリアルタイムのパフォーマンス分析を提供するFightCampのセンサー搭載ヘビーバッグなどの製品は、用具へのスマート技術の迅速な統合を際立たせています。このイノベーションは、マイク・タイソンやフロイド・メイウェザーを含む著名な支援者からの9,000万米ドルという多額の投資によってさらに強化されており、技術と従来のトレーニングツールの融合への高まる関心を示しています。従来の防護用具とバイオメトリック監視の融合は、データ重視のアスリートやパフォーマンス分析を求める商業トレーニングハブを引きつける新しい製品カテゴリーを生み出しています。ヘッドインパクト監視と標準的な防護機能を組み合わせたOPROの先進的なマウスガードは、コンタクトスポーツにおける脳振盪に関する認識の高まりを踏まえ、このトレンドを際立たせています。こうした技術革新は、プレミアム価格を正当化するだけでなく、アスレチックコミッションおよび保険事業体が強調する厳格化する規制・コンプライアンス要件にも対応しており、市場における安全性と説明責任の両方を確保しています。

プロMMA競技会およびリーグの普及

リーグは認定競技用品の需要を促進しており、運営の拡大と標準化を進めています。12億米ドルの評価額を達成したONE Championshipは、アジア太平洋市場全体でプレゼンスを積極的に拡大することでこのトレンドを示しています。プロリーグのこの成長は、向上心のあるアスリートがプロの基準に合致した用品を積極的に求めるため、アマチュアおよびトレーニング市場に大きな影響を与えています。ボクシングコミッション協会は、州の管轄区域全体で統一ルールを採用しており、標準化された用品要件を生み出しています。この標準化は、これらの規制仕様を満たす認定製品を製造するメーカーに利益をもたらしています。さらに、競技会の普及はリーグが戦略的な用品パートナーシップと技術革新によって差別化を図るよう促しています。例えば、UFCはブロックチェーン認証グローブを導入しており、特定の用品を個別の競技会に結びつけ、透明性とトレーサビリティを高めています。この拡大するプロエコシステムは、高性能用品への需要を一貫して促進しながら、全市場セグメントにわたる消費者の購買決定に強く影響を与えるクオリティベンチマークを確立しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 専門MMA用品・ギアの高コスト | -0.7% | 新興市場で最も顕著なグローバル | 長期(4年以上) |

| MMAトレーニングおよび競技に伴う負傷リスク | -0.5% | 北米と欧州で規制上の焦点があるグローバル | 中期(2〜4年) |

| 低認知度による未発展地域への参入困難 | -0.3% | アジア太平洋、中東・アフリカ、南米 | 長期(4年以上) |

| 他の格闘スポーツおよびオルタナティブフィットネス活動からの競合 | -0.2% | 地域別スポーツ嗜好により異なるグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

専門MMA用品・ギアの高コスト

専門MMA用品・ギアの高コストは、混合格闘技用品市場にとって重大な抑制要因となっています。高度な防護性、耐久性、パフォーマンスを提供するプロ仕様のギアは、通常高額な価格設定がなされており、初心者やカジュアルな実践者にとってアクセスしにくいものとなっています。この経済的障壁は、潜在的な参加者が高品質なMMA用品への投資を敬遠させ、低コストの代替品を選択させるか、一部の用品購入を断念させる可能性があります。さらに、コスト要因は用品の交換頻度を制限し、全体的な市場成長に影響を与える可能性があります。この費用は、グローブ、スネガード、ヘッドギア、トレーニング補助器具など複数の種類のギアが必要であることによってさらに悪化しており、これらを合わせると相当な投資額となります。結果として、高コストはプレミアム製品に投資する意欲のある専門アスリートや熱心な愛好家に顧客基盤を絞り込むことで、より広い市場への浸透を制限しています。

MMAトレーニングおよび競技に伴う負傷リスク

安全上の懸念から生じる規制当局の精査と保険の複雑化が、市場拡大を妨げています。議会の証言では、外傷性脳損傷のリスクが強調され、防護用具に関するより厳格な基準の策定が求められています。慢性外傷性脳症と反復的な頭部への衝撃を結びつける医学的研究が、用品設計の義務と規制ガイドラインを形成しており、高度な防護機能への要求からより高コストな製造につながることが多くなっています。米国整形外科スポーツ医学会によれば、格闘スポーツにおける負傷に関する疫学的研究では、MMAにおける負傷の27%が骨折であることが判明しており [3]出典:米国整形外科スポーツ医学会、「MMAの負傷と一般的な誤解」、www.sportsmed.org、強化された防護用具の必要性をさらに強調しています。各州のアスレチックコミッションは、多様な医療要件と用品基準を持ち、メーカーおよびオペレーターのコンプライアンスを複雑にし、認証を欠く製品の市場アクセスを制限する可能性さえあります。負傷リスクの認識は、特にユーププログラムを検討する娯楽参加者や保護者の間での消費者採用に影響を与え、より優れた防護ギアへの需要を高める一方で、全体的な市場エンゲージメントを制限しています。MMAイベントやトレーニング施設の保険要件において安全用具の基準が重要性を増すにつれて、追加コストが生じ、施設の成長とプログラムの普及を妨げる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:グローブが主導し、防護革新が加速

2025年の混合格闘技用品市場において最大の市場シェアを占めるのはMMAグローブであり、市場の38.12%を掌握しています。この優位な地位は、主にトレーニングおよび競技の両方においてグローブが常に衝撃を受けることによる磨耗による頻繁な交換サイクルによって促進されています。プロおよびアマチュアセグメントは、アスリートが耐久性、快適性、安全性を向上させたグローブを継続的に求めるため、持続的な需要に大きく貢献しています。さらに、グローブ素材とデザインにおける技術革新は引き続き主要な促進要因であり、消費者はパッディングの改善、通気性、手首サポートなどの機能に投資しています。グローブセグメントは、ジム、トレーニングセンター、スポーツイベント全体にわたる幅広いユーザー基盤から恩恵を受けており、数量と価値の両面でリーダーシップを維持しています。ブランドはアスリートの変化するニーズに対応するために継続的に革新を行い、グローブの市場支配力を強化しています。

対照的に、スネガードはMMA用品市場内で最も急成長しているセグメントとして台頭しており、2031年にかけてCAGR 4.96%が見込まれています。この顕著な成長は、足蹴りを多用するムエタイやキックボクシング技術がMMAトレーニングに統合されるにつれて、脚の防護への関心が高まっていることを反映しています。負傷予防に関するアスリートとトレーナーの認識向上が、優れたクッション性と人間工学的デザインを備えた高品質なスネガードへの需要を促進しています。先進素材と調整可能なフィットの利用可能性が、プロとアマチュアの両方の間でスネガードをさらに普及させています。MMAジムの拡大と世界中で増加する参加者数も、このセグメントの重要な成長触媒となっています。全体として、スネガードは現代のMMAトレーニングにおける進化する技術トレンドと安全優先事項と完全に合致した、ダイナミックで拡大するニッチを表しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に提供されます

エンドユーザー別:男性優位が女性の急成長に直面

男性参加者が2025年の混合格闘技用品市場を支配しており、75.10%という実質的なシェアを占めています。この大きなシェアは、MMAが伝統的にプロリーグへの露出や確立された格闘スポーツの経路によって多くの男性アスリートを引きつけてきた歴史的な人口動態のトレンドを反映しています。男性のMMA参加は、スポーツの身体的強度と競争的性質によって一貫して強固であり、このグループに広く訴求しています。さらに、多数の男性ファイターがハイレベルで競争するプロセグメントが、市場における男性優位をさらに固めています。男性アスリート向けに設計された専門用品の入手可能性も、この持続的な市場シェアを支えています。さらに、小売および販促活動は主に男性消費者をターゲットとしており、既存の人口動態的不均衡を強化しています。

一方、MMA用品市場における女性参加は最も急成長しているセグメントであり、2031年にかけてCAGR 5.12%で加速しています。この成長は、フィットネス重視のMMAプログラムに参加する女性の増加と、プロ競技での女性ファイターの知名度向上によって促進されています。このスポーツの進化には、女性専用の機会とディビジョンがより多く含まれるようになり、市場基盤を拡大し、女性向けの専門ギアとアパレルへの需要を刺激しています。フィットネス中心のMMAクラスは、護身術と健康維持に関心のある女性を引きつけており、この成長トレンドに貢献しています。著名な女性ファイターによるメディア露出とエンドースメントも、女性参加の向上に重要な役割を果たしています。結果として、現在は男性セグメントより小さい女性セグメントは、MMA用品における製品革新とマーケティングを形成しながら大幅に拡大する見通しです。

カテゴリー別:マスマーケット優位の中でプレミアムセグメントが台頭

マスマーケットセグメントは、2025年の混合格闘技用品市場において最大のシェアを維持しており、総収益の63.08%を占めています。この優位性は主に、高度な機能やプレミアム素材よりも手頃な価格を優先する価格意識の高い消費者やエントリーレベルの参加者へのセグメントの訴求力によるものです。このセグメントは製造規模の経済から大きな恩恵を受けており、製造業者は競争力のある価格でMMA用品を提供することができます。さらに、一般スポーツ用品小売店を通じたマスマーケット製品の幅広い流通は、より広い消費者基盤へのアクセスを確保しています。多くの初心者やカジュアルなファイターがこのコスト効率の高いオプションを選択しており、セグメントの市場リーダーシップを持続させています。さらに、マスセグメントが基本的な安全性とパフォーマンスのニーズを満たす能力は、MMA用品エコシステム全体の基盤的な部分となっています。

これとは対照的に、プレミアムセグメントは最も急成長しているカテゴリーを表しており、2031年にかけてCAGR 5.55%が見込まれています。この成長は、MMA参加が深まりアスリートが高度なパフォーマンス機能を求めるにつれて、より高品質で技術的に先進した用品に投資する消費者の意欲の高まりを示しています。プレミアムセグメントは、より高い耐久性、快適性、安全性を提供する優れた素材で製造されたギアを特徴としています。このセグメントは主に、最適なトレーニングおよび競技条件のためのトップクラス製品を必要とするプロファイターや熱心な愛好家に対応しています。カスタムフィッティング、人間工学的デザイン、スマートウェアラブル統合などの革新がこのセグメント内の需要を促進しています。MMAがスポーツとフィットネスの追求の両面で成長し続けるにつれて、プレミアム用品市場はMMAギアの将来の景観を形成しながら持続的な拡大が見込まれます。

流通チャネル別:デジタルトランスフォーメーションが従来の小売を加速

オフライン小売店は、2025年の混合格闘技用品市場において最大の市場シェアを占めており、市場全体の70.85%を保持しています。この優位性は主に、購入前に製品を物理的に評価したいという消費者の好みによるものであり、特に適切なフィット感と快適性が安全性とパフォーマンスに直接影響する防護ギアにおいてこれは重要です。従来のスポーツ用品小売店と専門格闘スポーツストアは、貴重な専門知識、個別フィッティングサービス、および直接支援を提供しており、グローブや防護ギアなどの複雑なMMA用品の購入に好まれる選択肢となっています。購入前に用品を試す機能は投資に対する消費者の信頼を築き、より高い満足率につながります。さらに、オフラインストアは地元のジムやMMAトレーナーとの確立された関係から恩恵を受けており、信頼できる小売業者を推薦しています。これらのストアが提供するパーソナライズされたショッピング体験は、市場リーダーシップを支える重要な優位性であり続けています。

一方、オンライン小売店はMMA用品市場において最も急成長しているセグメントを表しており、2031年にかけてCAGR 5.92%で加速しています。オンラインチャネルの成長は、利便性、より幅広い製品セレクション、競争力のある価格を提供するダイレクトトゥコンシューマー戦略によって促進されています。MMAギアのサブスクリプションモデルとデジタルフィットネス統合が、オンラインショッピングの魅力をさらに高めています。Eコマースプラットフォームにより、消費者はローカルでは入手できない可能性のあるグローバルブランドや専門製品にアクセスできます。技術の採用増加とデジタルフィットネスプログラムの台頭も、顧客がトレーニングニーズに合った用品を便利に購入する方法を求めるため、オンライン販売を促進しています。オンライン小売インフラが改善し続け、デジタル購買に対する顧客の信頼が高まるにつれて、このセグメントはMMA用品市場において堅調な拡大が見込まれます。

注記: 全個別セグメントのセグメントシェアはレポート購入後に提供されます

地域分析

2025年、北米は32.56%の市場シェアでリーダーポジションを占めており、確立されたMMAインフラと強固な規制の枠組みによって支えられています。これらの枠組みは、州のアスレチックコミッションとプロリーグの義務によって形成されており、この地域の優位性において中心的な役割を果たしています。ラスベガスに本社を置くUFCは、広大なメディアエコシステムと相まって、消費者の認知を高め、アマチュアとプロの両アリーナにわたる用品を標準化しています。米国市場は確立された流通ネットワークとプレミアム用品への傾向によって発展しており、カナダとメキシコはフィットネス施設でのMMAプログラミングをますます採用する重要なプレイヤーとして台頭しています。州レベルの規制が標準化された用品を確保し、認定メーカーに利益をもたらしています。NOCSAEなどの機関は安全基準を設定し、商業およびアマチュア環境の両方での調達選択に影響を与えています。さらに、この地域の成熟した規制環境はイノベーションを促進しており、UFCによるブロックチェーン認証グローブの採用と厳格な安全基準を満たす最先端の防護ギアにそれが表れています。

欧州は最も急成長している地域として台頭しており、2031年にかけてCAGR 5.70%が見込まれています。この成長は、拡大するプロ競技インフラと様々な国内市場にわたるMMA手法を採用するフィットネス産業によって促進されています。規制の調和化への取り組みと、格闘スポーツを正当なフィットネス分野として受け入れる消費者の増加が、この地域の展望をさらに強化しています。英国、ロシア、ポーランド、オランダなどの豊かな格闘スポーツ文化を持つ主要市場では、商業フィットネスにおけるMMAプログラミングの採用が急増しています。この欧州の成長は、MMAテクニックを取り入れた機能的トレーニングと高強度ワークアウトを重視するより広いフィットネス産業のトレンドを反映しています。こうしたトレンドは、競技目的だけでなくレクリエーション目的においても、防護用具とトレーニングギアへの需要を高めます。さらに、欧州全体にわたるSGSテストサービスは重要な役割を果たしており、製品が安全基準に準拠していることを確保しています。これは認定メーカーの市場アクセスを促進するだけでなく、非準拠製品に対する参入障壁を形成します。

アジア太平洋、南米、中東・アフリカなどの地域は、それぞれ独自の市場ダイナミクスと採用トレンドを持つ新興成長機会を提示しています。アジア太平洋では、日本とオーストラリアが根付いた格闘スポーツ文化とこれらの分野をますます採用するフィットネス産業に支えられて開発をリードしています。シンガポールのONE Championshipの本社がさらに地域のプロモーションと認知を高め、用品需要を促進しています。一方、ブラジルは南米で確固たる存在感を示しており、深く根付いた武道の伝統を持っています。INMETROおよびその他の政府機関を含む同国の規制機関は、製品認証と市場アクセスにおいて重要な役割を果たしています。経済的制約やプレミアム用品採用を妨げる可能性のある文化的ニュアンスによる障壁に直面しているにもかかわらず、これらの新興地域は長期的な成長の大きな可能性を秘めています。可処分所得が上昇し、フィットネスインフラが格闘スポーツの専門プログラムを組み込むように進化するにつれて、その潜在性はさらに顕著になります。

競争環境

スコア4で、混合格闘技用品市場は中程度の集中度を示しており、単一の事業体が市場支配を達成することなく、多数の確立されたプレイヤーが多様な製品カテゴリーにわたって事業を展開する競争環境を反映しています。市場のこの分散した性質は、イノベーションと専門化に適した環境を育み、小規模プレイヤーがニッチなセグメントを開拓できるようにしています。支配的なプレイヤーが存在しないため、確立されたブランドと新興メーカーの両方がユニークな戦略と製品を活用して発展できるダイナミックな競争環境が生まれています。

この分散化は、専門メーカーが技術革新とターゲットを絞ったポジショニング戦略によって自己差別化する重要な機会を生み出しています。Adidas AGやEverlast Worldwide Inc.などの主要企業は、強力なブランド認知と広範な流通ネットワークを活用して競争優位性を維持しています。一方、Hayabusa Fightwear Inc.やVenum Internationalなどのニッチプレイヤーは、プロアスリートと愛好家の両方に対応するパフォーマンス重視の製品提供に注力しています。アスリートのエンドースメントと技術的卓越性へのコミットメントに支えられることが多いこれらの専門製品は、これらの企業にプレミアム価格設定を可能にし、忠実な顧客基盤を構築させています。

進化する市場ダイナミクスに対応して、競争戦略はますます技術革新と消費者との直接関係の育成に集中しています。例えば、UFCはVICISと提携して先進的なグローブデザインを開発しており、選手の安全とパフォーマンス向上へのコミットメントを示しています。さらに、UFCのブロックチェーンベースの製品認証のためのVeChainとのコラボレーションは、市場における透明性と信頼の重要性の高まりを際立たせています。これらの戦略的イニシアティブは、混合格闘技用品市場の競争環境を形成する上でのイノベーションと消費者エンゲージメントの重要な役割を強調しています。

混合格闘技用品業界リーダー

Adidas AG

Everlast Worldwide, Inc.

Hayabusa Fightwear Inc.

Century LLC

Ringside, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Mixed Martial Arts Group Limitedは、世界6億4,000万人のMMAファンをターゲットとした統合コミュニティおよびコマースプラットフォームを立ち上げ、モバイルファーストアプリケーションが2025年第2四半期の正式ローンチ前にクローズドベータに入りました。このプラットフォームは、16カ国の500万ソーシャルフォロワーと53万ユーザープロフィールを活用し、ファン、ファイター、コーチ、ジムオーナー、ブランドを収益化されたエコシステムに統合します。

- 2024年5月:EverlastはMuhammad Ali Enterprisesとの複数年にわたるパートナーシップを発表し、共同ブランドのアパレルと格闘スポーツ用品のコレクションを展開しました。グラフィックフーディー、ボクシングトランクス、トレーニングギアを含む限定版コレクションは、Everlast.comとSports Directを通じて独占的に販売されています。

- 2024年4月:UFCはUFC 302においてVICIS RFLXフォーム技術とVeChainブロックチェーン認証を採用した革新的な公式試合グローブの再設計を発表しました。新しい3EIGHTおよび5EIGHTシリーズのグローブは、重量軽減、アイポーク最小化のための指の位置の改善、および出所追跡のための組み込みNFCチップを特徴とし、プロ競技用品における重要な技術的進歩を体現しています。

- 2023年8月:OPROはPrevent BiometricsとのパートナーシップのもとでPrevent Instrumented Mouthguard(計装マウスガード)を発表し、ヘッドインパクト監視技術を従来のマウスガード防護と統合しました。このスマートマウスガードは、選手の健康管理とトレーニング負荷最適化を担当するコーチに対してリアルタイムの衝撃アラートとデータ分析を提供します。

世界の混合格闘技用品市場レポートの範囲

混合格闘技用品は、混合格闘技の競技に使用されるスポーツ用品です。世界の混合格闘技用品市場(以下、調査対象市場と呼ぶ)は、製品、エンドユーザー、流通チャネル、および地域別に区分されています。製品別では、市場はMMAグローブ、足首・膝・肘ガード、パンチングバッグ、ハンドラップ、スネガード、マウスガード、ヘッドギアに区分されています。エンドユーザー別では、調査対象市場は個人ユーザーと法人に区分されています。流通チャネル別では、調査対象市場はオフライン小売店とオンライン小売店に区分されています。北米、欧州、南米、アジア太平洋、中東、アフリカを含む世界の新興経済国と確立された経済国の分析を提供しています。各セグメントについて、市場規模と予測は金額ベース(百万米ドル)で行われています。

| MMAグローブ |

| パンチングバッグ |

| スネガード |

| ハンドラップ |

| 足首・膝・肘ガード |

| ヘッドギア |

| その他 |

| 男性 |

| 女性 |

| マス |

| プレミアム |

| オフラインリテールストア |

| オンラインリテールストア |

| 北米 | 米国 |

| メキシコ | |

| カナダ | |

| 北米のその他の地域 | |

| 欧州 | 英国 |

| ロシア | |

| ポーランド | |

| オランダ | |

| 欧州のその他の地域 | |

| アジア太平洋 | 日本 |

| オーストラリア | |

| 韓国 | |

| シンガポール | |

| フィリピン | |

| タイ | |

| アジア太平洋のその他の地域 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他の地域 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| 中東・アフリカのその他の地域 |

| 製品タイプ別 | MMAグローブ | |

| パンチングバッグ | ||

| スネガード | ||

| ハンドラップ | ||

| 足首・膝・肘ガード | ||

| ヘッドギア | ||

| その他 | ||

| エンドユーザー別 | 男性 | |

| 女性 | ||

| カテゴリー別 | マス | |

| プレミアム | ||

| 流通チャネル別 | オフラインリテールストア | |

| オンラインリテールストア | ||

| 地域別 | 北米 | 米国 |

| メキシコ | ||

| カナダ | ||

| 北米のその他の地域 | ||

| 欧州 | 英国 | |

| ロシア | ||

| ポーランド | ||

| オランダ | ||

| 欧州のその他の地域 | ||

| アジア太平洋 | 日本 | |

| オーストラリア | ||

| 韓国 | ||

| シンガポール | ||

| フィリピン | ||

| タイ | ||

| アジア太平洋のその他の地域 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他の地域 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| 中東・アフリカのその他の地域 | ||

レポートで回答される主要な質問

2026年の混合格闘技市場の規模はどのくらいですか?

15億8,000万米ドルと評価されており、2031年までに19億6,000万米ドルに達するとの予測が示されています。

どの製品カテゴリーが現在の売上をリードしていますか?

グローブは必須使用と頻繁な交換によって38.12%のシェアで収益のトップに立っています。

最も急成長している地域はどこですか?

欧州は規制の調和化とジム採用の増加を背景に、2031年にかけてCAGR 5.70%で成長すると予測されています。

オンライン販売はどのくらいの速さで拡大していますか?

ブランドがダイレクトトゥコンシューマーとコネクテッドフィットネスバンドルを採用するにつれて、オンライン小売収益はCAGR 5.92%のペースで推移しています。

最終更新日: