ミスカンサスベース包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

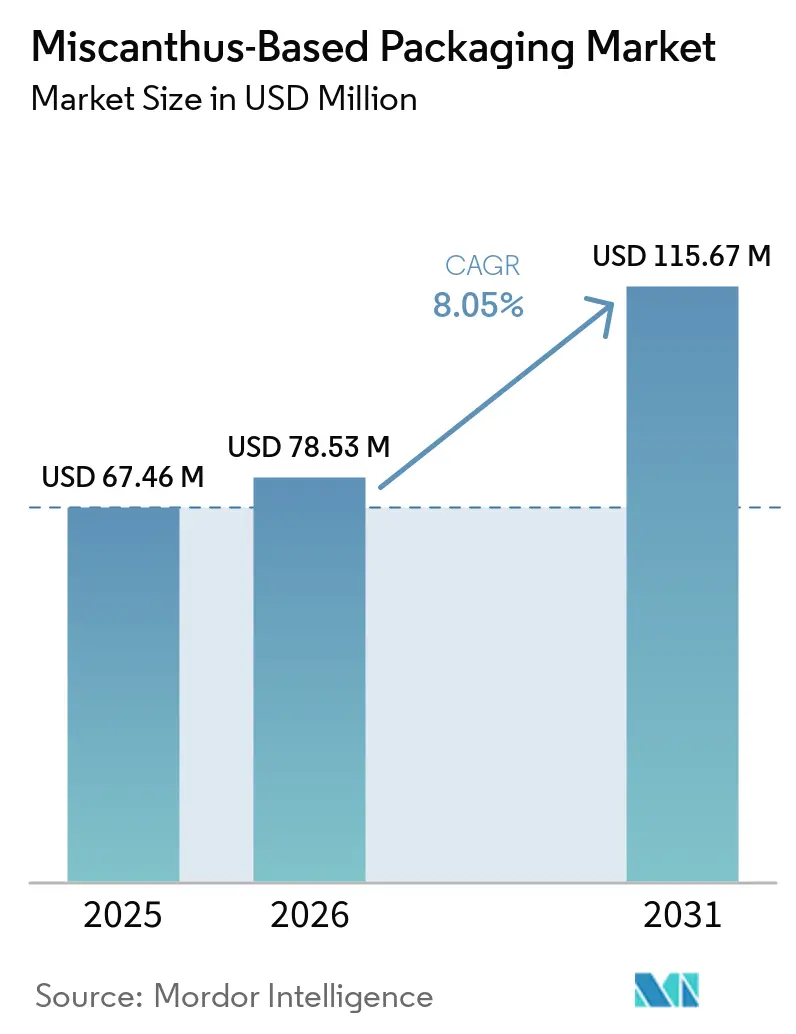

| 市場規模 (2026) | 78.53 百万米ドル |

| 市場規模 (2031) | 115.67 百万米ドル |

| 成長率 (2026 - 2031) | 8.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるミスカンサスベース包装市場分析

ミスカンサスベース包装市場規模は、2025年に6,746万米ドル、2026年に7,853万米ドルと予測され、2026年から2031年にかけて年平均成長率(CAGR)8.05%で成長し、2031年までに1億1,567万米ドルに達する見込みです。

一回使用プラスチックに対する規制圧力の高まり、成形繊維技術の急速な商業化、および再生農業に対するブランドレベルのコミットメントが、フードサービス、小売フルフィルメント、パーソナルケア包装全体での採用を加速させています。2026年8月に完全施行される欧州連合の規則は、フードサービス形態から従来型プラスチックの大部分を排除し、繊維代替品に対する期限付きの需要を創出します。同時に、木材パルプ価格の変動が、原材料コストとカーボンナラティブを安定させる多様化された繊維原料へとコンバーターを誘導しています。これらの力の収束により、加工インフラが依然として商業的野心に追いついていないものの、ミスカンサスベース包装市場はより広い繊維包装エコシステムの中で信頼性の高い成長領域として位置づけられています。

主要レポートのポイント

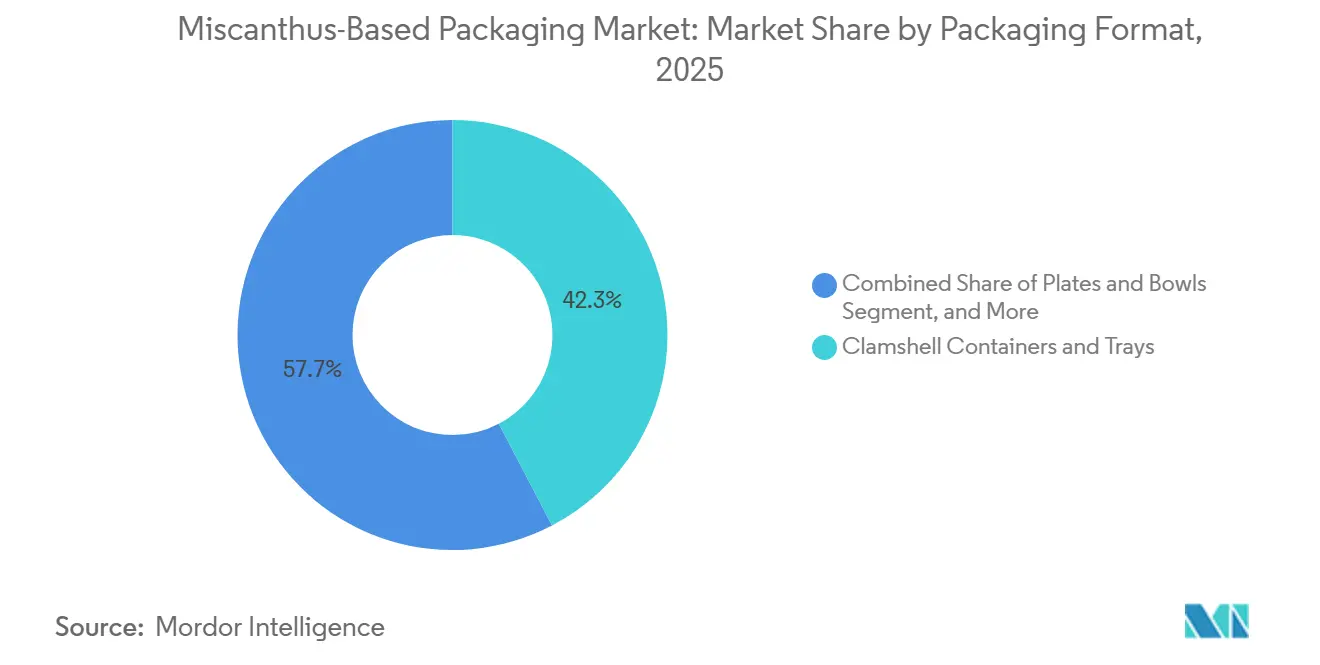

- 包装形態別では、クラムシェルコンテナ・トレイが2025年のミスカンサスベース包装市場シェアの42.34%を占めてトップとなり、保護包装は2031年までに年平均成長率(CAGR)9.78%で拡大する見込みです。

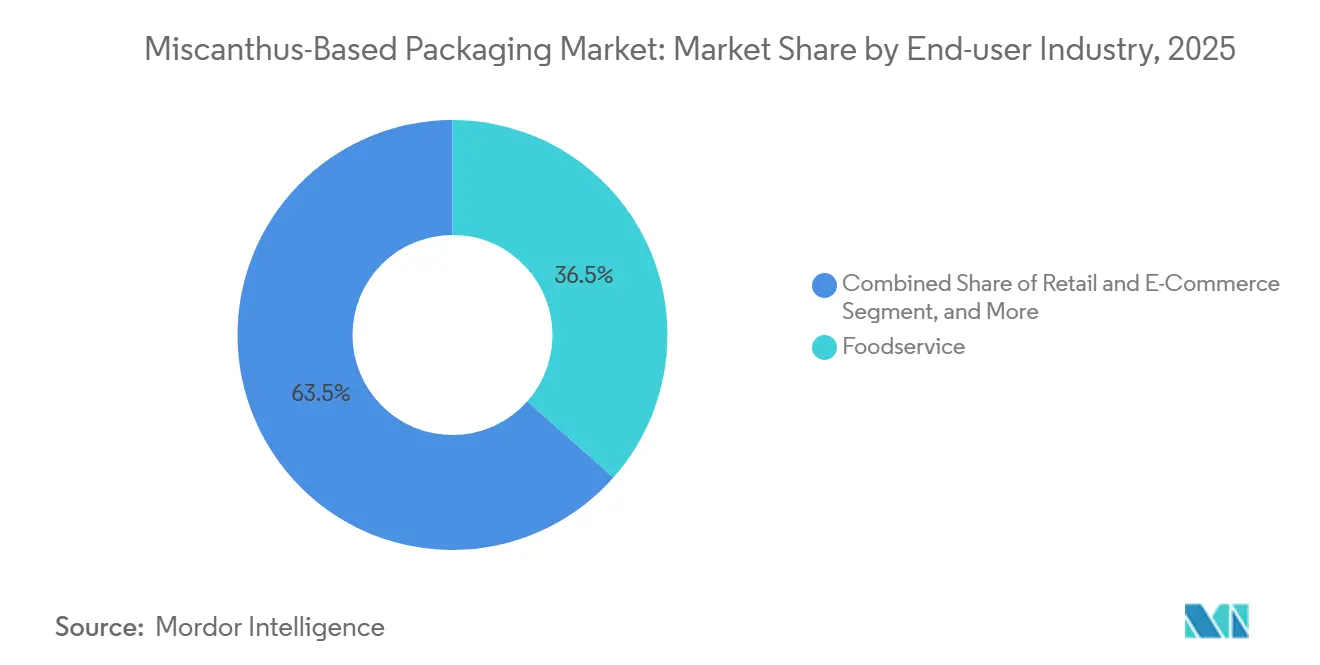

- 最終用途産業別では、フードサービスが2025年の収益の36.54%を占め、小売・Eコマース用途は2031年までに年平均成長率(CAGR)12.34%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルミスカンサスベース包装市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| プラスチック包装削減に向けた規制の推進 | +2.5% | 欧州、北米、ASEANコア市場 | 短期(2年以内) |

| 発泡ポリスチレン(EPS)に対する繊維ベース代替品の拡大 | +1.8% | 北米・欧州に集中したグローバル市場 | 中期(2〜4年) |

| ブランドおよびコンバーターによる非木材繊維の採用拡大 | +1.5% | 欧州・アジア太平洋主導のグローバル市場 | 中期(2〜4年) |

| 木材ベース原材料からのサプライチェーン多様化 | +1.2% | 欧州、北米、アジア太平洋 | 長期(4年以上) |

| 再生農業およびカーボン削減目標との整合 | +1.0% | 欧州、北米 | 長期(4年以上) |

| 地域乾式成形繊維設備への投資拡大 | +1.4% | 欧州、アジア太平洋、北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プラスチック包装削減に向けた規制の推進

欧州連合の包装・包装廃棄物規則は、2030年までにすべての包装をリサイクル可能またはコンポスタブルにすることを義務付けており、多層プラスチックおよびほとんどのポリスチレン製品を事実上排除し、調達チームに基材の選択を再考させています。[1]欧州委員会、「規則(EU)2025/351 包装・包装廃棄物に関する規則」、eur-lex.europa.eu 米国の7州が2024〜2025年に拡大生産者責任法を採択し、コンポスタブル繊維代替品に有利な経済性をもたらす手数料メカニズムを追加し、全国ブランドの意思決定サイクルを短縮しています。[2]製品スチュワードシップ研究所、「米国各州における拡大生産者責任法制」、productstewardship.us ベトナムやフィリピンなどのASEAN加盟国はすでに拡大生産者責任(EPR)遵守を義務付けており、インドネシア、マレーシア、タイは2027年までに同様の義務を段階的に導入する予定で、地域小売業者に明確な規制の見通しを与えています。これらの同期した政策は採用タイムラインを圧縮し、施行前の2年間の窓をミスカンサスコンバーターにとって重要な商業化フェーズとしています。この素材はEN 13432コンポスタビリティを合成バインダーなしで満たすため、生産者は木材パルプソリューションをしばしば遅延させる高コストの再処方ラウンドを回避できます。

発泡ポリスチレンに対する繊維ベース代替品の拡大

自治体によるポリスチレン禁止は世界200以上の管轄区域に適用されているにもかかわらず、エンドユーザーは依然としてEPSが歴史的に必要としてきた断熱・緩衝性能を求めています。PulPacの乾式成形繊維プロセスは3.5秒のサイクルタイムを達成し、水集約的な乾燥を排除し、EPSの落下試験性能に匹敵する複雑な形状を実現しながらエネルギー消費を65%削減します。Graphic Packagingは2024年にコールドチェーンコンテナ向けの複製設備設置に8,500万米ドルを充当し、大手既存企業が成形繊維をEPSの後継として食品・医薬品向けに位置づけていることを確認しました。ミスカンサス繊維は広葉樹パルプと比較して嵩密度が低いため、完成品インサートの重量が軽くなり、寸法重量が費用に影響するEコマース小包ネットワークの運賃を直接削減します。この輸送上の優位性は物流管理者に響き、持続可能性のナラティブを超えた付加価値提案を素材に与えています。

ブランドおよびコンバーターによる非木材繊維の採用拡大

ブランドオーナーは、変動する木材パルプ価格をヘッジし、再生農業のストーリーテリングを強化するために、サプライヤーのスコアカードに非木材繊維クォータを組み込んでいます。Better Earthは2025年にFarmer's Fiber Collectionを立ち上げ、ミスカンサス、スイッチグラス、ソルガムを米国の農家から直接調達することで、従来のパルプミル仲介業者を迂回し、完全なサプライチェーンの透明性を確保しました。Stora Ensoは同年Matrix Packの少数株式を取得し、既存ラインに草繊維を設備投資を重複させることなく迅速に統合できる8つの成形繊維サイトへのアクセスを獲得しました。SIGとPulPacは2025年7月に90%以上の紙含有量からなるカートンクロージャーの共同開発に向けてパートナーシップを締結し、非木材原料がプラスチックに支配されていた高性能ニッチ市場に浸透していることを示しています。これらの動きは非木材パルプ市場を2032年までに9億6,100万米ドルの評価額に向けて押し上げ、ミスカンサスサプライヤーが対応できるベースライン需要を高めています。

木材ベース原材料からのサプライチェーン多様化

針葉樹・広葉樹パルプは2024〜2025年にトンあたり800〜1,200米ドルで取引され、欧州の製紙工場の操業停止や北米の山火事シーズンによる希少性エピソードが引き金となりました。Ranpakなどのコンバーターは草繊維と再生紙を混合することで対応し、引張強度を維持しながら坪量を40%削減するGrasiKraft空隙充填材を生産し、パルプ価格急騰に対する直接的なヘッジを実証しました。Enceは2025年にユーカリと農業残渣を互換的に処理できるフラッフパルプラインを追加するために3,500万ユーロを投資し、原材料の変動を緩和する切り替え柔軟性を創出しました。欧州の農家は多年生エネルギー作物に対して共通農業政策補助金としてヘクタールあたり年間600〜800ユーロを受け取り、コンバーターの長期契約を安定させる予測可能な農場出荷価格につながっています。複数年の視野では、多様化された繊維調達はリスク軽減手段であると同時に、消費財ブランドにとってのマーケティング差別化要因としても機能します。

制約要因影響分析*

| 制約要因 | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 工業規模の加工・パルプ化インフラの不足 | -1.5% | 北米・アジア太平洋で深刻なグローバル市場 | 短期(2年以内) |

| 確立された繊維原料に対するコスト競争力 | -1.2% | グローバル | 中期(2〜4年) |

| バリア特性および機能性コーティングにおける技術的限界 | -0.8% | 欧州で規制圧力があるグローバル市場 | 短期(2年以内) |

| 非木材繊維に対する標準化された認証フレームワークの欠如 | -0.5% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

工業規模の加工・パルプ化インフラの不足

世界全体で商業稼働している非木材パルプ化ラインは15本未満であるのに対し、木材パルプ工場は400以上あり、ミスカンサスの急速な普及を制約する明白な規模の格差を浮き彫りにしています。ANDRITZは2025年にGeneraと提携して米国初の専用草繊維ラインを稼働させましたが、18〜24ヶ月の設置期間により、意味のある量がコンバーターに届くのは2027年末以降となります。草に含まれるシリカが消化槽の摩耗を加速させるため、設備コストは木材パルプ類似品より25〜30%高く、スタートアップのハードルを高め、資金調達モデルを複雑にしています。Minerals Technologiesは2025年に3つの成形繊維サテライトを開設しましたが、依然として輸入非木材パルプに依存しており、下流設備が上流加工資産を先行できることを示しています。したがって、インフラのギャップを迅速に埋めることが現在の採用軌道を維持するために極めて重要です。

確立された繊維原料に対するコスト競争力

ミスカンサスの原料は欧州でトンあたり80〜120ユーロ(88〜132米ドル)で確保できますが、パルプ化と変換には追加のエネルギーと化学薬品が必要であり、農場出荷段階で確立された名目上の価格優位性を損ないます。Pactiv Evergreenが2023年に発売したEarthChoiceクラムシェルは、ポリスチレン同等品の1個あたり0.08〜0.10米ドルに対して0.12〜0.15米ドルで小売されており、規制の集中地域以外のコスト重視の事業者には依然として難しいプレミアムとなっています。TekniPlexは2026年までに3億5,000万米ドルを繊維成形ラインの自動化に充当し、残存プレミアムを5〜10%に縮小することを見込んでいますが、完全な価格同等性は2028年以前には実現しないと認めています。Smurfit WestRockは合併後の購買力を活用して長期草繊維契約を固定価格で締結していますが、そのような複数年コミットメントは小規模コンバーターには依然として利用できず、構造的なコスト非対称性が維持されています。最終的には、軽量化が運賃を削減するアプリケーションで経済性が最も改善し、物流コスト削減が高い材料費を相殺できます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装形態別:クラムシェルが主導、保護インサートが加速

クラムシェルコンテナ・トレイは2025年のミスカンサスベース包装市場シェアの42.34%を占め、欧州および米国の複数の自治体における2026年8月のプラスチック禁止に先立ってポリスチレン蝶番付きボックスの代替に早期に着手したクイックサービスレストランに牽引されました。Huhtamakiは2024〜2025年にかけて世界9工場で成形繊維設備を拡張し、準拠包装需要の急増が見込まれる供給に対応し、草繊維のスケーラビリティへの信頼を示しました。SabertのPulp-it!ラインは2024年にアジア太平洋の機関向けケータリングで30%の売上成長を記録し、採用の勢いがもはや欧州市場に限定されないことを示しました。しかし、欧州での成長は早期採用者がPFASフリーコーティングの入手可能性に合わせて再注文サイクルを遅らせ始めているため、頭打ちになりつつあり、将来の数量増加は既存顧客への深耕よりも地理的拡大に依存することを示しています。その結果、クラムシェルのミスカンサスベース包装市場規模は着実に上昇すると予想されますが、新興アプリケーション分野と比較して成長ペースは緩やかになります。

保護包装はより急峻な軌道にあり、EコマースフルフィルメントセンターおよびエレクトロニクスブランドがASTM D6400コンポスタビリティ基準に準拠したコンポスタブル成形繊維インサートを優先してEPS空隙充填材を段階的に廃止するにつれ、2031年まで年率9.78%で成長すると予測されています。Storopackは2024年に草繊維クッション材を発売し、Cascadesは3億5,000万米ドルの成形繊維設備投資計画の60%以上を保護形態に充当し、コンバーターがこの高成長ニッチを優先していることを強調しています。ミスカンサス繊維の本質的に低い密度により、小包運送業者が課す寸法重量料金を削減する軽量インサートが可能となり、持続可能性の認証に加えて実質的な経済的インセンティブを提供します。FiberdomとKiefelの乾式成形イニシアチブなどの技術パートナーシップは、2026年第2四半期のパイロット稼働が予定されており、精密な表面仕上げと厳しい公差を必要とする化粧品トレイへの保護用途を拡大します。高速自動化ラインが稼働するにつれ、保護包装はミスカンサスベース包装市場全体の主要成長ドライバーとしてフードサービス形態を凌駕する態勢にあります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:フードサービスが主導、Eコマースが急成長

フードサービスは2025年のミスカンサスベース包装市場シェアの36.54%を占めました。これは一回使用プラスチック禁止が、特に欧州および米国の複数の沿岸州においてクイックサービスレストランや機関向けケータリング業者に直接的な代替義務を課したためです。Huhtamaki、Genera、Pactiv Evergreenでの設備拡張は需要に対応してきましたが、2026年8月に義務化されるPFASフリーグリースバリアを待つ購買者が増えるにつれ、発注パターンは緩やかになり始めています。Graphic Packagingはコールドチェーンボウルと断熱ミールコンテナに8,500万米ドルを投入しており、近期のフードサービス成長がより高い熱性能を必要とする形態に軸足を移すことを示しています。多くの早期採用者がすでに第一波の転換を完了しているため、増分量は既存顧客への深耕よりも新たな地域に依存するようになっています。フードサービスは依然として大きな収益基盤ですが、その将来の成長傾斜は以前の年ほど急ではありません。

小売・Eコマース用途は2031年まで年平均成長率(CAGR)12.34%で拡大すると予測されており、予測期間においてミスカンサスベース包装市場の主要加速チャネルとして位置づけられています。Amazon、Walmart、AlibabaはEPS空隙充填材の段階的廃止を継続しており、StoropackやCascadesなどのコンバーターはASTM D6400コンポスタビリティ基準を満たしながら同等の落下試験性能を提供する保護インサートを優先しています。Footprintは2024年にシリーズEで1億米ドルを調達し、エレクトロニクスおよび化粧品ブランド向けのプレミアムな開封体験を生み出すカスタムインサートのスケールアップを図り、デザイン美学が持続可能性と並んで購買ドライバーとなっていることを示しています。Stora EnoのPerforma Lumiは2026年1月に発売され、輸送排出量を基材坪量の削減によって削減しようとする美容ブランドをターゲットに、非木材繊維を軽量折りたたみ板紙に混合しています。繊維密度が低いことで小包が軽くなり、その運賃節約が残存する材料プレミアムを部分的に相殺し、小売・Eコマース関係者にとっての総所有コストのナラティブを強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

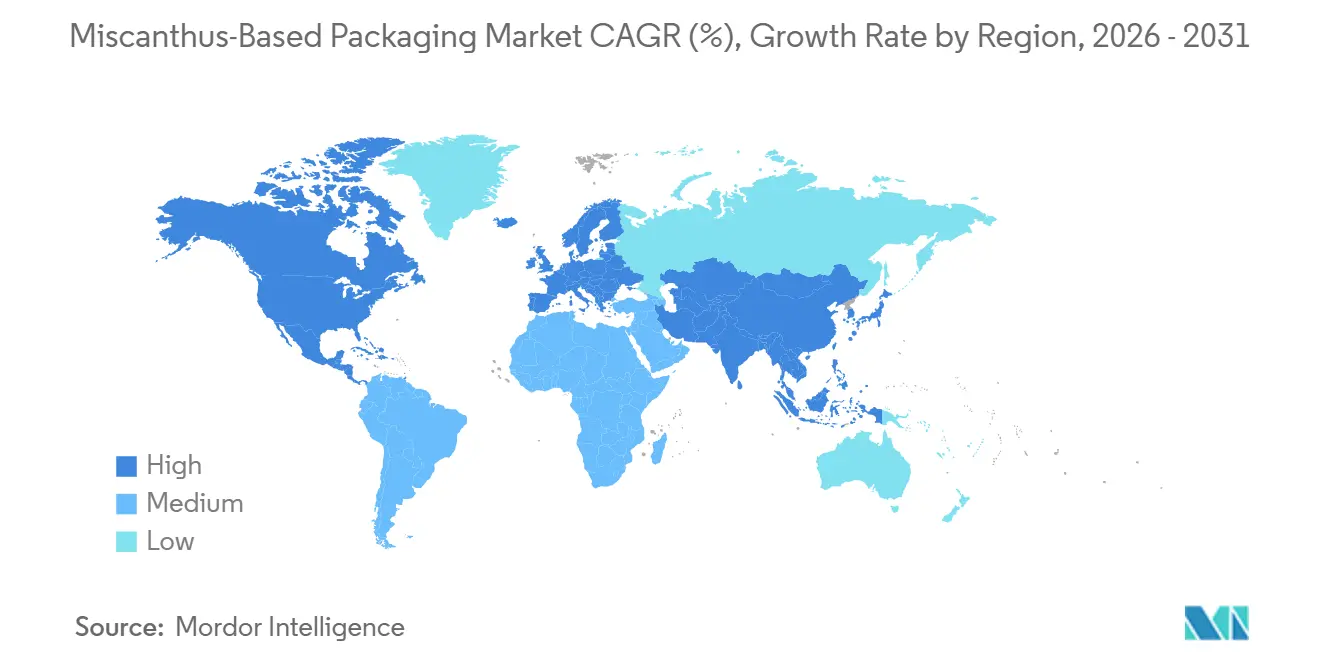

欧州は2025年に38.21%の収益シェアを維持しました。これは、2030年までにすべての包装をリサイクル可能またはコンポスタブルにすることを義務付ける明確な規制スケジュールにより、ブランドが施行前に準拠サプライを確保することを余儀なくされているためです。英国の農家は2024年に6,000〜8,000ヘクタールのミスカンサスを栽培し、嫌気性消化電力を使用して年間1万トンを処理するFibrepacのリンカンシャー工場に複数年契約のもとで原料を供給しました。共通農業政策補助金は農家にヘクタールあたり年間600〜800ユーロ(660〜880米ドル)を支払い、コンバーターの長期契約のリスクを低減する安定した農場出荷価格を支えています。Stora Enoの2025年のMatrix Packへの少数株式取得により、欧州3つのサブリージョンにわたる8つの成形繊維工場への即時アクセスが得られ、物流排出量を削減する地域ループが強化されました。欧州投資銀行によるPulPacへの2,000万ユーロの融資(エネルギー使用量を65%削減する乾式成形自動化向け)に機関投資家の信頼が表れており、次世代繊維技術への継続的な支援を示しています。[3]欧州投資銀行、「PulPacへの2,000万ユーロの融資」、eib.org

アジア太平洋は2031年まで年率10.45%で成長すると予測されています。これは3,400億米ドル以上の繊維包装インフラが建設中であり、Minerals Technologiesのデータによれば中国だけで約2,300億米ドルを占めているためです。ベトナムやフィリピンなどのASEAN加盟国は2025年にすでに拡大生産者責任を実施しており、インドネシア、マレーシア、タイは2027年までに同等の義務を最終化する予定で、同期した政策の追い風を生み出しています。バイオマスプログラムが歴史的に竹やスイッチグラスを優先してきたため、地域のミスカンサス栽培面積は依然として小さく、多くのコンバーターは輸入パルプに依存しており、欧州のベンチマークを上回る陸揚げコストを引き上げています。Matrix PackのタイのファシリティはASEAN東南アジアのフードサービス購買者の配送ルートを短縮することで部分的なヘッジを提供していますが、一貫した原料供給は依然として地域栽培の拡大に依存しています。政府は限界地でのパイロットプログラムを開始していますが、意味のある規模は予測期間の後半まで実現しない可能性があります。

北米は商業化の初期段階にありますが、加工のボトルネックが解消されれば急速なキャッチアップを示すアンカー投資が見られます。Generaは2025年にテネシー州で3億4,000万米ドルの拡張を完了し、年間20億ユニットを超える設備能力を持つ世界最大の草繊維包装ラインを創出しました。米国の7州がリサイクル不可能な包装に生産者手数料を課しており、全国のレストランチェーンやEコマース小売業者が内陸部への展開前に沿岸市場で成形繊維を試験しています。Better EarthのFarmer's Fiber Collectionは中西部の農家から直接ミスカンサスを調達し、原料のトレーサビリティと予測可能な価格設定を組み合わせており、米国農務省のコストシェア助成金が新たな多年生バイオマス栽培面積の設立ハードルを下げています。[4]米国農務省農業資源保全局、「多年生バイオマス作物のコストシェアプログラム」、nrcs.usda.gov カナダとメキシコはこれらの動向を注視していますが、現在は専用の非木材パルプ化ラインを持たず、近期の貿易フローは国境を越えた供給が主流となることが示唆されます。南米と中東・アフリカは現在も周辺的な存在ですが、ブラジルとアラブ首長国連邦の政策立案者は欧州の規制を将来の循環経済イニシアチブの潜在的な青写真として評価しています。

競合環境

ミスカンサスベース包装市場は、商業規模で操業する純粋なコンバーターが10社未満であり、最大の参加者がグローバル収益の15%未満を占めているため、依然として断片化しています。Generaは単一のテネシー州複合施設内で栽培、パルプ化、変換を管理する垂直統合の典型例であり、厳格なコスト管理と地元顧客のフィードバックに合わせた迅速な設計反復を可能にしています。Fibrepacは英国で同様のモデルに従っていますが、オンサイトの嫌気性消化で操業を動かし、エネルギーループを閉じ、スコープ1排出量を監査する購買者にアピールすることで差別化しています。これらの垂直統合パイオニアは、原料と再生可能エネルギー投入への地理的近接性が、大手既存企業がすぐには複製できないコストとカーボンの優位性を提供する戦略を浮き彫りにしています。しかし、地域的なフットプリントを超えてスケールアップするには、多国籍レストランや小売契約を開拓できるディストリビューターとのパートナーシップが依然として必要です。

大手繊維包装既存企業は、草繊維工場をゼロから建設する代わりに少数株式取得と技術パートナーシップを通じて参入し、資本リスクを分散させています。Stora EnoのMatrix Packへの投資により、米国、英国、ギリシャ、ブルガリア、タイにわたる8つの成形繊維施設への即時アクセスが得られ、グリーンフィールド建設の複数年のリードタイムなしにミスカンサスの統合を加速できます。SIGとPulPacのコラボレーションは、90%以上の紙含有量からなるカートンクロージャーの開発に焦点を当て、以前は高密度ポリエチレンキャップに依存していた数十億ユニットの対応可能市場を開拓しています。ArchromaのPFASフリーCartaseal OGB F10とミシガン州立大学のKIT 7〜12コーティングが好まれるバリア化学品となっており、機能性に関する知的財産が競争優位性を形成し始めていることを示しています。その結果、コンバーター、化学イノベーター、設備サプライヤーが緊密なコンソーシアムを形成し、準拠製品の市場投入時間を加速するエコシステムが生まれています。

PulPacやANDRITZなどの技術プロバイダーは、乾式成形および草繊維消化システムが業界全体の生産経済性を決定するため、影響力のある地位を確立しています。PulPacは2025年6月に2,000万ユーロ(2,200万米ドル)の欧州投資銀行融資とOPTIMAの株式注入を確保し、3.5秒のサイクルタイムを達成する設備のスケールアップに充当し、湿式成形と比較してユニットエネルギー消費を劇的に削減します。ANDRITZはGeneraのために米国初の専用草繊維パルプ化ラインを設置し、既存のハードウェア専門知識が管理可能な摩耗部品コストで高シリカ原料に適応できることを証明しました。これらのベンダーは自動化、品質監視、バリアコーティングモジュールをますますバンドルし、設備機器を新規市場参入者のオンボーディング摩擦を低減するワンストップ・プラットフォームに変えています。迅速成形とPFASフリーコーティングに関する知的財産が成熟するにつれ、ライセンス構造が技術所有者に有利な交渉力をさらに集約する可能性があります。

ミスカンサスベース包装産業リーダー

Genera Inc.

Fibrepac

Mohawk(Fedrigoni Group)

The Green Revolution BV

Better Earth LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Emerald Ecovationsがアーカンソー州の施設を7万5,000平方フィート拡張し、ミスカンサス処理能力を年間2万トンに倍増させました。

- 2026年1月:Stora Enoが美容・パーソナルケアブランド向けに非木材繊維を組み込んだPerforma Lumi軽量板紙を発売しました。

- 2025年11月:TIPAがSEALPAPを買収し、コンポスタブルポートフォリオに硬質成形形態を追加しました。

- 2025年11月:Enceがユーカリと農業残渣を互換的に処理する3,500万ユーロ(3,800万米ドル)のフラッフパルプラインの商業生産を開始しました。

- 2025年11月:GeneraとANDRITZがGeneraの3億4,000万米ドルの拡張の一環としてテネシー州で草繊維ラインを稼働させました。

グローバルミスカンサスベース包装市場レポートの調査範囲

ミスカンサスベース包装市場レポートは、包装形態(クラムシェルコンテナ・トレイ、プレート・ボウル、保護包装、その他の包装形態)、最終用途産業(フードサービス、パーソナルケア・化粧品、小売・Eコマース、食品・飲料、その他の最終用途産業)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| クラムシェルコンテナ・トレイ |

| プレート・ボウル |

| 保護包装(クッション材、インサート) |

| その他の包装形態 |

| フードサービス |

| パーソナルケア・化粧品 |

| 小売・Eコマース |

| 食品・飲料 |

| その他の最終用途産業 |

| 北米 |

| 欧州 |

| アジア太平洋 |

| 南米 |

| 中東・アフリカ |

| 包装形態別 | クラムシェルコンテナ・トレイ |

| プレート・ボウル | |

| 保護包装(クッション材、インサート) | |

| その他の包装形態 | |

| 最終用途産業別 | フードサービス |

| パーソナルケア・化粧品 | |

| 小売・Eコマース | |

| 食品・飲料 | |

| その他の最終用途産業 | |

| 地域別 | 北米 |

| 欧州 | |

| アジア太平洋 | |

| 南米 | |

| 中東・アフリカ |

レポートで回答される主要な質問

ミスカンサスベース包装市場の現在の規模と予測成長はどのくらいですか?

市場は2026年に7,853万米ドルであり、2031年までに1億1,567万米ドルに達すると予想され、年平均成長率(CAGR)8.05%を反映しています。

2031年までに最も速く成長すると予測されるアプリケーション分野はどこですか?

小売・Eコマースの保護包装は年平均成長率(CAGR)12.34%で拡大すると予測されており、フードサービスやその他のセグメントを上回ります。

企業が木材パルプのみを使用する代わりにミスカンサスを他の繊維と混合する理由は何ですか?

草繊維は変動する木材パルプ価格をヘッジし、再生農業のナラティブを強化し、小包運賃コストを削減する軽量包装を実現します。

PFAS規制は材料とコーティングの選択にどのような影響を与えますか?

欧州の差し迫った規制がフッ素化学物質処理を禁止するため、コンバーターはグリースと水分への耐性を維持するためにArchromaのCartaseal OGB F10などのPFASフリーコーティングを採用しています。

今日のミスカンサスパルプ化における最大のインフラギャップはどこにありますか?

アジア太平洋と北米が最も深刻な不足に直面しており、世界で稼働している非木材パルプ化ラインは15本未満で、多くの新しい成形繊維工場は依然としてパルプを輸入しています。

主要企業は信頼性の高い原料を確保するためにどのような戦略を使用していますか?

Generaのような垂直統合企業は自社の草作物を栽培し、Stora Enoのようなグループは既存の成形繊維工場と株式パートナーシップを形成してミスカンサスを混合配合に組み込んでいます。

最終更新日: