不織布包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

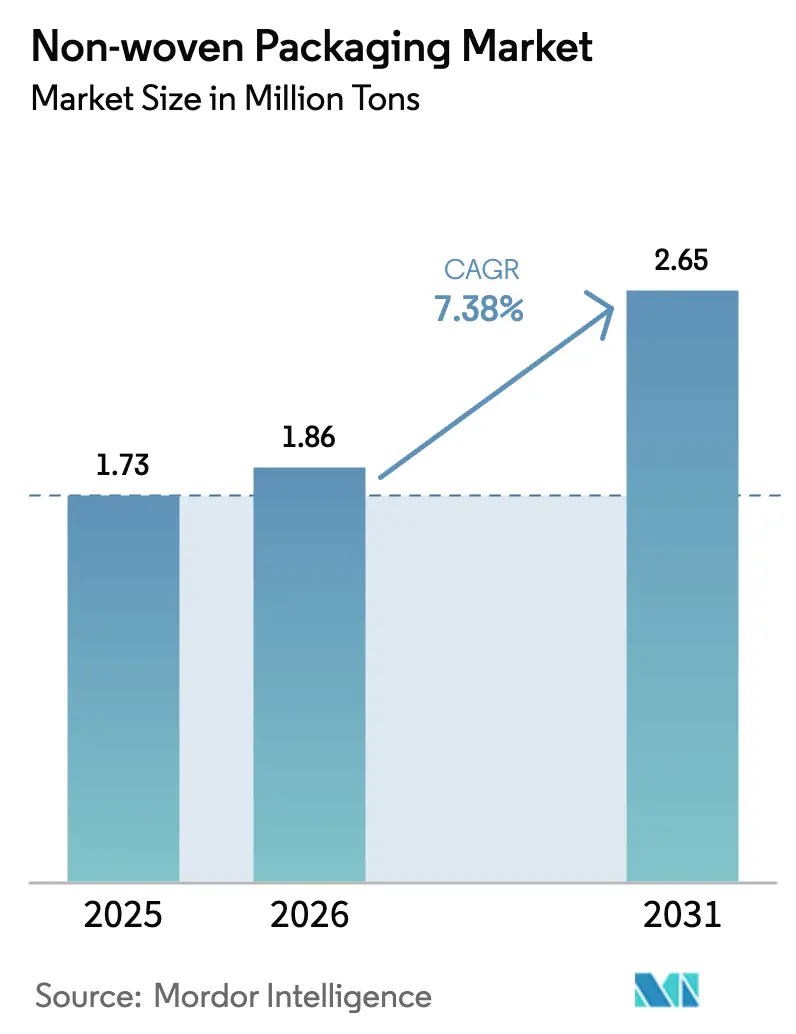

| 市場取引高 (2026) | 1.86 百万トン |

| 市場取引高 (2031) | 2.65 百万トン |

| 成長率 (2026 - 2031) | 7.38% CAGR |

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

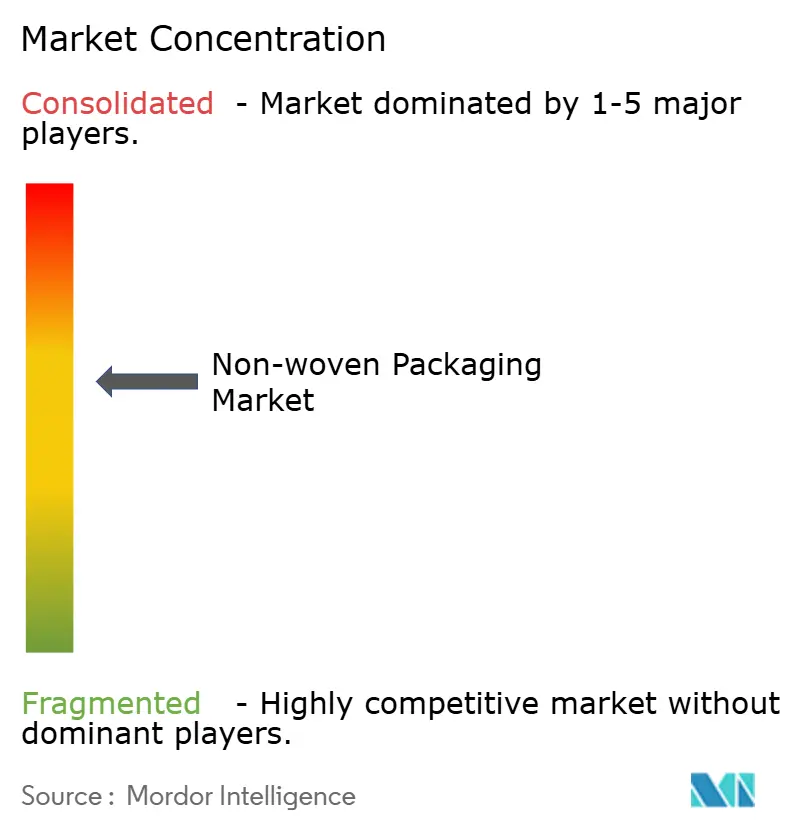

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる不織布包装市場分析

不織布包装市場規模は2025年に17億3,000万トンと評価され、2026年の18億6,000万トンから2031年には26億5,000万トンへと成長し、予測期間(2026年~2031年)中の年平均成長率(CAGR)は7.38%と推定されます。規制当局がリサイクル困難なプラスチックを禁止し、電子商取引の取扱量が増加し、医療・食品・農業分野のユーザーがより軽量で強度が高く、容易にリサイクル可能なラップ、袋、滅菌システムを求めるにつれて需要が加速しています。スパンレイド製造は大衆市場向けフォーマットのコストを低く抑える一方、メルトブローンラインは医療用および高バリア食品包装に必要なろ過グレードのウェブに対して迅速に規模を拡大します。アジア太平洋地域が生産量のリーダーシップを維持する一方、アフリカの生産者は新設の不織布工場、物流回廊の改善、域内貿易の拡大を背景に最も速い成長を記録しています。Amcorによる84億米ドルのBerry Global買収合意、およびBerryとGlatfelterのスピンオフによる36億米ドルの特殊素材企業の創設を主導として、業界再編が続いています。原料コストの変動と厳格化するライフサイクル終了規則が主な制約として残っており、コンバーターはリサイクルを簡素化するバイオベースポリマーおよびモノマテリアルラミネートへの転換を迫られています。

主なレポートのポイント

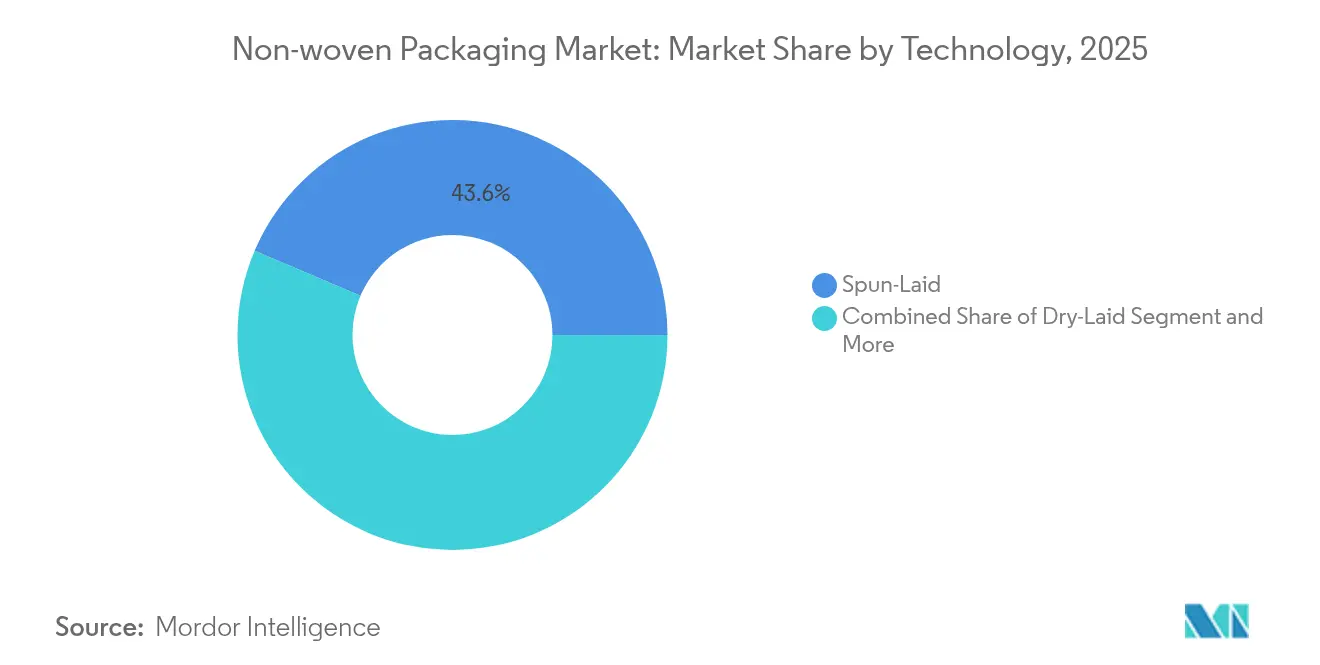

- テクノロジー別では、スパンレイドが2025年の不織布包装市場シェアの43.60%を占め首位となり、メルトブローンは2031年までに年平均成長率(CAGR)8.12%で成長すると予測されます。

- エンドユーザー包装用途別では、食品・飲料が2025年に収益シェアの37.10%を占め、医療・ヘルスケアは2031年まで年平均成長率(CAGR)9.11%で成長すると予測されます。

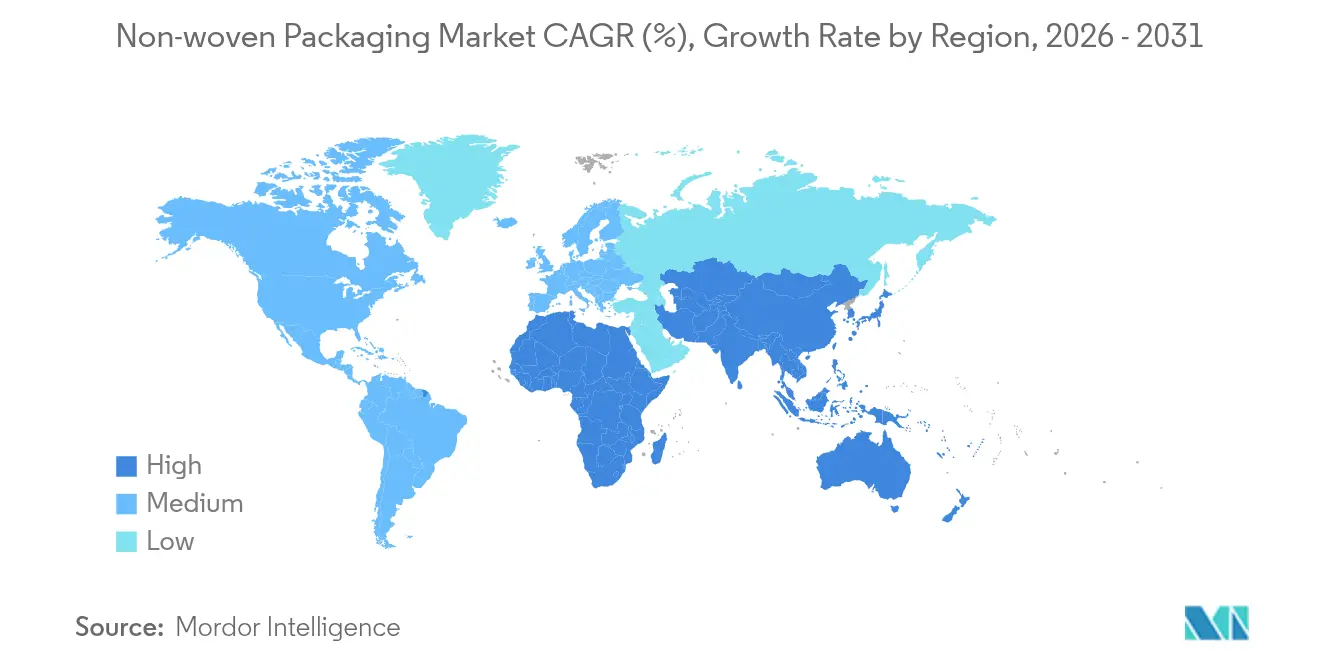

- 地域別では、アジア太平洋地域が2025年に31.75%のシェアで首位となり、アフリカは2026年から2031年の間に年平均成長率(CAGR)7.99%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の不織布包装市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 持続可能な包装に関する規制 | +1.8% | 北米およびEU | 中期(2〜4年) |

| 食品グレードの袋、バッグ、ラップの需要 | +1.2% | アジア太平洋地域および中東・アフリカ | 短期(2年以下) |

| 電子商取引向け保護フォーマット | +1.5% | 北米およびアジア太平洋地域 | 短期(2年以下) |

| 医療用PPEおよび滅菌ラップの成長 | +0.9% | 先進市場 | 中期(2〜4年) |

| モノマテリアルリサイクル可能ラミネート | +0.8% | 欧州および北米 | 長期(4年以上) |

| バイオベースポリマーの技術革新 | +0.5% | グローバルアーリーアダプター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

環境的に持続可能な包装への需要の増大

カリフォルニア州のSB 1046は、2025年1月からリサイクル適性を欠く使い捨てプラスチック持ち帰り袋を禁止しており、小売業者は厳格な生分解基準を満たす堆肥化可能な不織布代替品への移行を余儀なくされています。バーモント州全体での禁止措置によりプラスチック袋の消費量は91%削減され、強い世論の支持を獲得し、堆肥化可能なPLAまたはセルロース不織布フォーマットを優遇する政策動向を強化しています。[1]バーモント大学、「バーモント州の使い捨てプラスチック禁止の影響」、uvm.edu フラウンホーファー研究所は、産業堆肥化条件下で完全に分解されるPLAフィルムを商業スケールで実証し、2024年のヨーゼフ・フォン・フラウンホーファー賞を受賞することで、コンバーターに実証済みの高性能基材を提供しました。

食品グレードの袋・バッグ・ラップの消費増大

小売業者は主食、ソース、調理済み食品向けの軽量スパンボンドポリプロピレン袋の使用を拡大し、輸送重量の削減と結露防止を図っています。不織布の農作物・種子用バルクバッグは、織りの内部で湿度を調整することで長い保存期間を実現し、アジアの米輸出業者に特に高く評価されています。EU使い捨て規制は、2024年にNatureWorksが発表したコーヒーポッドなどの用途向けに組み込まれた不織布フィルターを備えたPLAウェブをベースとする堆肥化可能なポーチの投入をさらに加速させています。[2]NatureWorks LLC、「Ingeo PLA堆肥化可能コーヒーポッドソリューション」、natureworksllc.com

電子商取引の急成長が不織布保護フォーマットを牽引

2025年には世界の電子商取引の包装支出が900億米ドルを超え、小包取扱量が急増しました。荷主はエアークッション材をラミネートスパンボンドスリーブに置き換えており、これは耐穿刺性を備えながらもPEフィルム回収ストリームでリサイクルが可能で、追加のボードライナーなしに空きスペースと運送コストを削減します。中国とインドの宅配業者は、メルトブローンクッションパッドを裏打ちしたファンフォルドコルゲートを採用し、包装ラインの標準化と埋め立て税の抑制を図っています。

医療用PPEおよび滅菌ラップの普及

病院は低リント・ガンマ線安定性を持つ滅菌ラップを求めており、メルトブローン設備はより細い繊維径へと誘導されています。Kimberly-ClarkのImpervonシリーズはミクロバリア性能を向上させ、蒸気サイクルに耐えることで薬局キットの滅菌コンプライアンスを支援しています。FDA承認の真空密封アルミニウム合金容器は多孔質ラップに対抗していますが、それでも微生物の侵入なしに圧力を均等化するために通気口に不織布フィルターを使用しています。

制約の影響分析*

| 制約 | (~)% CAGRへの影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ポリプロピレンおよびPET原料価格の変動 | -1.2% | グローバル、特にアジア太平洋地域 | 短期(2年以下) |

| 使い捨てプラスチック規制の強化 | -0.8% | 欧州および北米 | 中期(2〜4年) |

| 紙およびバイオプラスチック代替品との競合 | -0.6% | 先進市場 | 中期(2〜4年) |

| 複合ウェブに対するリサイクルインフラの不足 | -0.4% | 新興地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ポリプロピレンおよびPET原料価格の変動

南アジアにおけるラフィアグレードのポリプロピレンは2025年3月に1メトリックトン当たり平均980米ドルと、前四半期比4%上昇し、コンバーターの利益率を圧迫しました。[3]Polymerupdate、「南アジアポリプロピレン価格スナップショット 2025年3月」、polymerupdate.com 原油価格連動のPTAおよびMEGの上昇はPETシートに波及し、欧州では損失抑制のため一時休止していたラインが再稼働を抑制しています。これらの変動により、特に炭素税負担を考慮する場合、買い手は固定価格のバイオベース原料へと移行する傾向があります。

使い捨てプラスチック規制の強化

カリフォルニア州SB 54は2032年までに使い捨てプラスチック包装を25%削減するよう義務付け、完全なリサイクルコストを生産者に課しています。ドイツの再使用可能容器義務化規則は初年度に市場シェアを1.6%にとどめるにとどまり、消費者の利便性に関する課題を浮き彫りにしながらも、政策立案者の決意を示しています。不織布サプライヤーは、基材全体が路傍回収または堆肥化チャンネルの対象となるようにラミネートポーチを再設計する必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

テクノロジー別:スパンレイドプロセスがコストリーダーシップを維持

スパンレイドラインは、繊維紡糸とウェブ固結を統合することで単位コストを低下させ、引張強度を犠牲にすることなく15gsm未満の布重量を実現する強みにより、2025年のスループットの43.60%を獲得しました。このコスト優位性により、汎用袋や農業用畝カバーはスパンレイドの領域に留まっています。メルトブローン設備は、2µm未満のろ過グレード径が滅菌ラップや高バリアスナックパックに不可欠となるにつれて、2031年まで年平均成長率(CAGR)8.12%で最も速い成長を記録しています。ドライレイドおよびハイドロエンタングル基材は、手触りが重視されるプレミアムギフトラップや消費者用ウェットワイプのニッチな用途に留まっています。DiloGroupの省エネ高密度ニードリングに関する特許は、水流交絡に比べてキログラム当たりのkWhを3分の1削減し、設計がスケールアップされればコンバーターにとって収益性向上の手段となります。

テクノロジーミックスの深化はサプライリスクを低減し、原料価格変動の影響を緩和します。スパンレイドの生産は湾岸協力会議(GCC)内の樹脂供給源に近い場所へと移転する一方、メルトブローン専門企業は北米および東アジアの医療機器ハブ近くに集積します。これらの動きはリードタイムを短縮し、輸送に伴う排出量を削減します。その結果、スパンレイドはコスト重視の大量フォーマットにおける優先的な選択肢として不織布包装市場の中心的な役割を維持しつつも、メルトブローンは付加価値の高い保護用途においてその重要性を高めています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー包装用途別:食品・飲料が首位を占める

食品・飲料は2025年の収益の37.10%を占めました。穀物用不織布袋、お茶用エンベロープ、調理済み食品用ポーチは重い多層紙に取って代わり、輸送重量を最大30%削減します。医療・ヘルスケアは規模は小さいものの、厳格な無菌基準と外科キット数量を増加させる高齢化人口を背景に、年平均成長率(CAGR)9.11%で拡大する見込みです。産業用バルク包装は、フォークリフトに耐えるスパンボンドポリプロピレン(PP)で内張りされたフレキシブルコンテナバッグ(FIBC)に対する安定した需要を維持しています。農業分野の採用は、水を通しながら土壌病原体をブロックすることで発芽率を向上させる通気性不織布真空成形トレーを選択する種子育種家によって拡大しています。

消費者財は電子商取引の恩恵を受けており、ブランドオーナーはドロップテストに合格し、フルフィルメントセンターに平坦な状態で出荷できる追加フィラーを必要としない不織布パッド入り封筒に切り替えています。自動車および建設分野はニッチな領域に留まっていますが、スマートラベリングやRFID埋め込みウェブは、トレーサビリティ義務が成熟した段階での成長を見込んでいます。全体として、多様化された需要基盤は不織布包装市場を単一セクターの低迷から守っています。

地域分析

アジア太平洋地域は2025年に不織布包装市場を31.75%のシェアでリードしており、これは中国、インド、マレーシアにおける樹脂から繊維への一貫生産ハブに起因しています。中国の包装コンバーターは低コストエネルギーと大規模な電子商取引の小包フローを享受し、年間1万トンの新設スパンレイドラインを正当化しています。2023年に490億米ドルと評価されたインドの軟包装拡大は、地元の食品大手がPVCフィルムをリサイクル可能なポリプロピレン(PP)不織布に置き換えるにつれて、特殊ウェブへの下流牽引力を生み出しました。日本と韓国は、米国と欧州向けの医療用消耗品に高精度メルトブローン技術を活用しました。

アフリカは国内製造に対する政府インセンティブと完成品バッグの移動を容易にする大陸内自由貿易回廊を背景に、年平均成長率(CAGR)7.99%で最も速い成長を記録しました。ナイジェリアとエジプトの新設ラインは域内穀物輸出業者に供給し、輸入ジュート袋への依存を低減しています。南アフリカの小売業者は、拡大生産者責任費用に適合する堆肥化可能なPLA持ち帰り袋を試験的に導入しています。これらの動きにより、2026年までに新設スパンボンド機械の設備稼働率が70%を超え、不織布包装市場においてアフリカ独自の成長の物語が形成されています。

競争環境

不織布包装は上位5社が収益の約40%を占める中程度の集中度を示しています。Amcor、DuPont、Kimberly-Clark、Freudenberg、Berry-Glatfelterは、グローバルな樹脂契約、独自の接合技術、および規制ロビイング力を活用しています。AmcorによるBerry Global買収への84億米ドルの投資は、アジアの高速スパンレイド資産を加え、堆肥化可能ラミネート向けの研究開発(R&D)資金を深化させます。Berry-Glatfelterの合併は、欧州のスリッティング・コーティング工場の合理化により3年目に5,000万米ドルのコストシナジーをもたらします。

Kimberly-Clarkは2030年までに20億米ドルをオハイオ州およびサウスカロライナ州の工場自動化に充て、段取り替え時間を40%短縮し、PPE向けメルトブローン生地を拡大しています。DuPontは、リサイクル性を損なうことなくモノマテリアルポーチのヒートシール完全性を高めるアイオノマーベースのタイ層に投資しています。AvgolおよびAhlstromなどの中堅競合企業は、おむつラップ向けの低目付弾性サイドガセットなど、地域固有のイノベーションに注力しています。

不織布包装産業のリーダー企業

Novipax Buyer, LLC

EAM Corporation(Domtar Corporation)

Glatfelter Corporation

Felix Nonwovens

DuPont de Nemours, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:AmcorとBerry Globalの株主が84億米ドルの統合を承認し、年間6億5,000万米ドルのシナジーを目標とする240億米ドルの収益を持つ包装グループを形成しました。

- 2025年2月:NovolexとPactiv Evergreenが、リサイクル可能および堆肥化可能な不織布ラップに重点を置いたフードサービス包装の強化を目的とした合併を発表しました。

- 2025年1月:Kimberly-Clarkが、オハイオ州ウォーレンに新設の不織布施設およびサウスカロライナ州ビーチアイランドの拡張サイトを含む20億米ドルの5年間国内拡張計画を確認し、900の熟練自動化職を創出すると発表しました。

- 2025年1月:VeritivがOrora Packaging Solutionsを11億9,000万米ドルで買収し、70拠点を追加して不織布コンバーティング能力を強化しました。

世界の不織布包装市場レポートの範囲

不織布とは、ステープルファイバーが機械的、化学的、熱的、または溶剤による結合によって一体化された布状素材を指します。本調査は、世界各地の様々な市場ダイナミクス、テクノロジートレンド、需給状況に基づいた不織布素材の需要を捉えています。本調査は、百万トンのボリュームで追跡した不織布包装市場をカバーしています。本レポートは、市場における地政学的発展に影響を与える要因を分析しており、これらは現行のベースシナリオ、主要テーマ、およびエンドユーザー用途関連の需要サイクルに基づいて研究されています。推計には、不織布包装ソリューションの内部に充填されている、または充填される予定のコンテンツの重量は含まれていません。

範囲は包装における不織布素材に限定されています。不織布ショッピングバッグは範囲の対象外とします。世界の不織布包装市場は、テクノロジー別(ドライレイド、スパンレイド、その他テクノロジー)、エンドユーザー包装用途別(食品包装、産業用、医療用、その他エンドユーザー)、および地域別に区分されています。本調査はまた、主要市場パラメーター、基礎的な成長要因、および産業で事業を展開している主要ベンダーを追跡しており、これが市場推計と予測期間における成長率を支えています。

不織布包装市場は、テクノロジー別(ドライレイド、スパンレイド、その他テクノロジー)、エンドユーザー包装用途別(食品包装、産業用、医療用、その他エンドユーザー包装用途)、地域別(北米、欧州、アジア太平洋地域、ラテンアメリカ、中東・アフリカ)に区分されています。本レポートは上記全セグメントの市場予測および規模をボリューム(トン)で提供しています。

| ドライレイド |

| スパンレイド |

| メルトブローン |

| ハイドロエンタングル |

| その他テクノロジー |

| 食品・飲料 |

| 産業用 |

| 医療・ヘルスケア |

| 消費財 |

| 農業 |

| その他用途 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| インドネシア | ||

| オーストラリア | ||

| その他アジア太平洋地域 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦(UAE) |

| サウジアラビア | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他アフリカ | ||

| テクノロジー別 | ドライレイド | ||

| スパンレイド | |||

| メルトブローン | |||

| ハイドロエンタングル | |||

| その他テクノロジー | |||

| エンドユーザー包装用途別 | 食品・飲料 | ||

| 産業用 | |||

| 医療・ヘルスケア | |||

| 消費財 | |||

| 農業 | |||

| その他用途 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他欧州 | |||

| アジア太平洋地域 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| インドネシア | |||

| オーストラリア | |||

| その他アジア太平洋地域 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦(UAE) | |

| サウジアラビア | |||

| トルコ | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他アフリカ | |||

レポートで回答される主要な質問

不織布包装市場の現在の規模はどのくらいですか?

不織布包装市場は2026年に18億6,000万トンであり、2031年までに26億5,000万トンに達すると予測されています。

不織布包装市場をリードするテクノロジーセグメントはどれですか?

スパンレイドプロセスが2025年のスループットの43.60%を占め、コストを低く抑える繊維紡糸とウェブ接合の統合から恩恵を受けています。

最も速く成長しているエンドユーザーセクターはどこですか?

医療・ヘルスケア包装は、滅菌およびPPE需要の増加により、2026年から2031年の間に年平均成長率(CAGR)9.11%で成長すると予測されています。

最も強い成長見通しを示している地域はどこですか?

アフリカは新設製造ラインと大陸内貿易の拡大を背景に、2031年まで年平均成長率(CAGR)7.99%を記録する見込みです。

最終更新日: