フードサービス包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 139.75 十億米ドル |

| 市場規模 (2031) | 171.06 十億米ドル |

| 成長率 (2026 - 2031) | 4.13% CAGR |

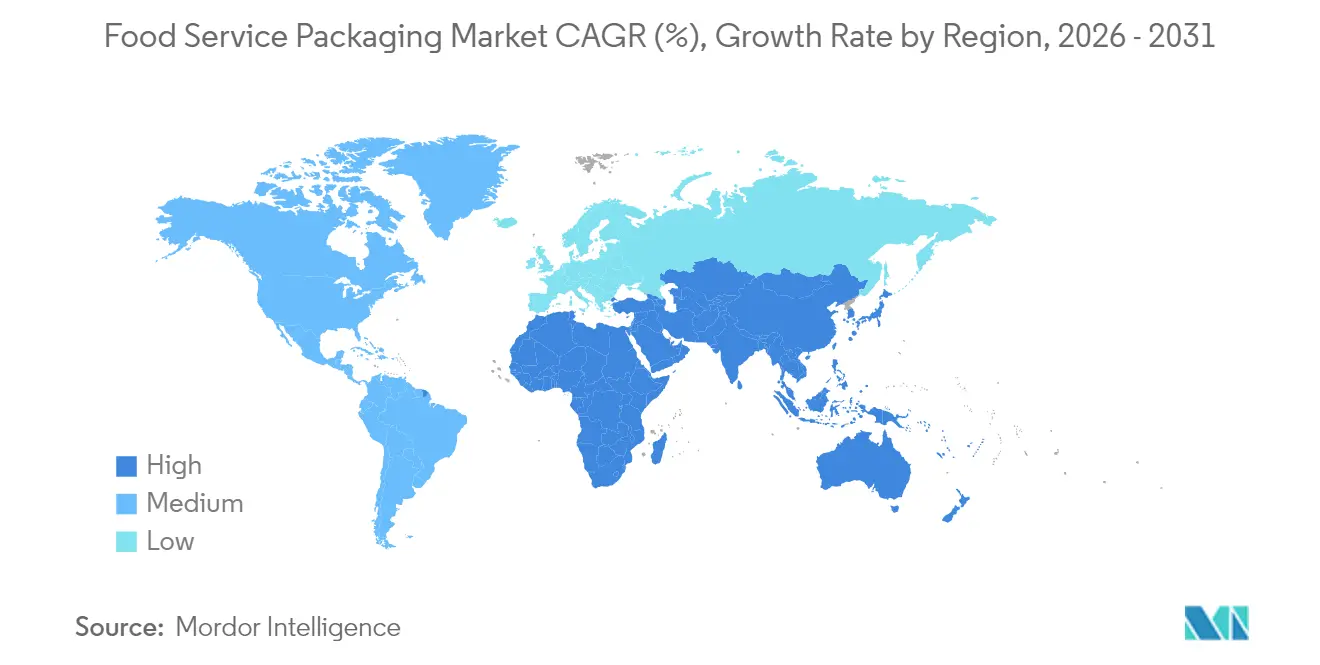

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

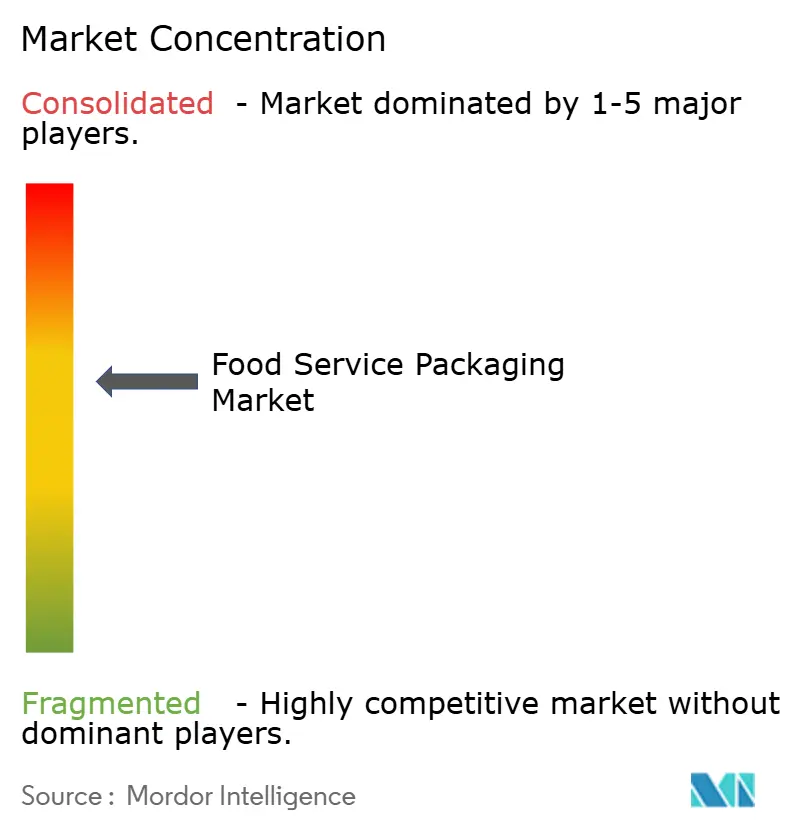

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフードサービス包装市場分析

フードサービス包装市場規模は、2025年の1,342億米ドルから2026年には1,397億5,000万米ドルへ拡大し、2026年~2031年の年平均成長率(CAGR)4.13%で2031年までに1,710億6,000万米ドルに達すると予測されています。成長は三つの相互強化的な柱に支えられています。すなわち、使い捨てプラスチックを規制する規制義務の強化、堆肥化可能素材および再生原料基材の着実な技術進歩、そして改ざん防止機能と高性能を兼ね備えた包装を必要とするゴーストキッチンおよびデリバリーアプリからの旺盛な需要です。アジア太平洋地域は40.76%の収益シェアを持ち、急速な都市化と中間層の消費拡大に支えられてフードサービス包装市場をリードしています。同時に、中東・アフリカ地域はQSRチェーンの拡大、インフラ投資、若年人口構成を背景に、年平均成長率6.22%で最も速い地域成長を記録しています。素材の動向はこれらの地理的変化を反映しており、プラスチックはコストおよびバリア性の優位性から依然として広く使用されているものの、北米および欧州でPFAS処理品への規制が広がる中、生分解性フィルムおよびモールド繊維製食器が新規仕様の大部分を獲得しています。バリューチェーン全体では、樹脂リサイクルの垂直統合や独自の繊維コーティングラインを持つ既存企業が、バージンポリマー供給に依存するコンバーターを上回るペースで成長できる立場にあり、スマート包装のイノベーターは蓋やデリバリー用クラムシェルに鮮度センサーおよび改ざんセンサーを組み込むことでプレミアムニッチ市場を開拓しています。

主なレポートの要点

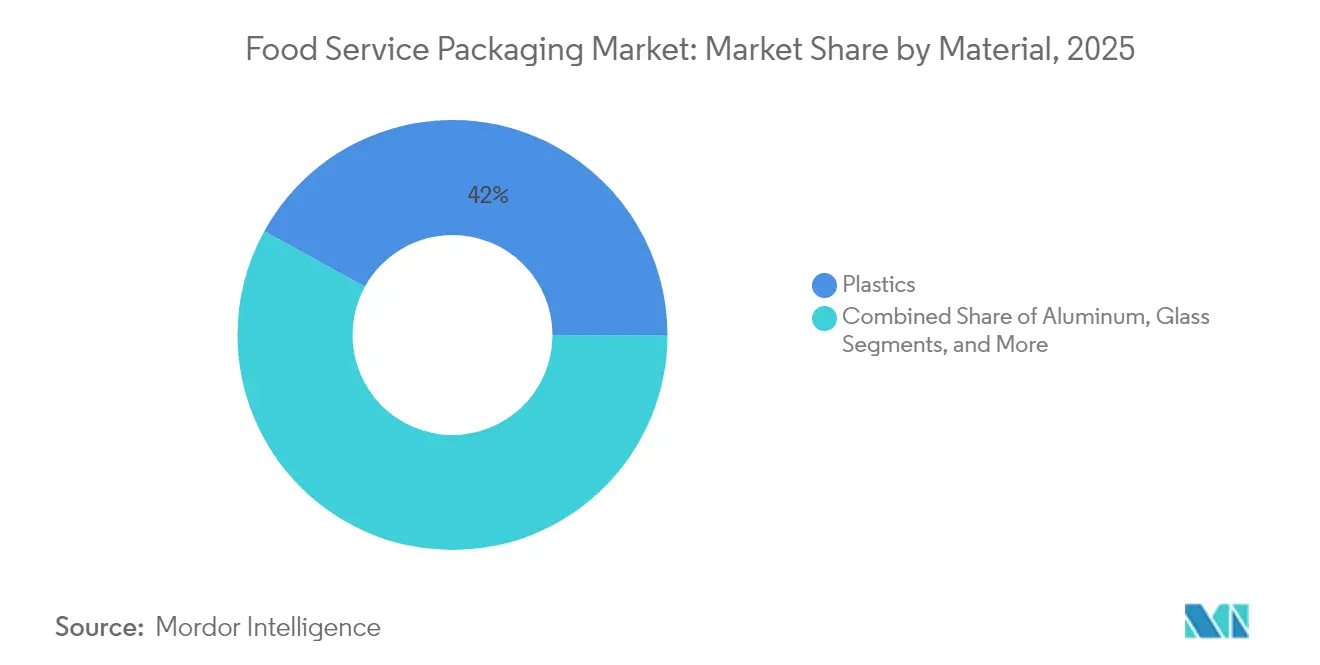

- 素材別では、プラスチックが2025年のフードサービス包装市場シェアの41.98%をリードしており、一方で生分解性および特殊基材は2031年にかけて年平均成長率5.42%で拡大する見込みです。

- 包装タイプ別では、カップ・タブが2025年の収益プールの37.89%を占め、トレイ・コンテナは2031年にかけて年平均成長率5.11%で加速する見込みです。

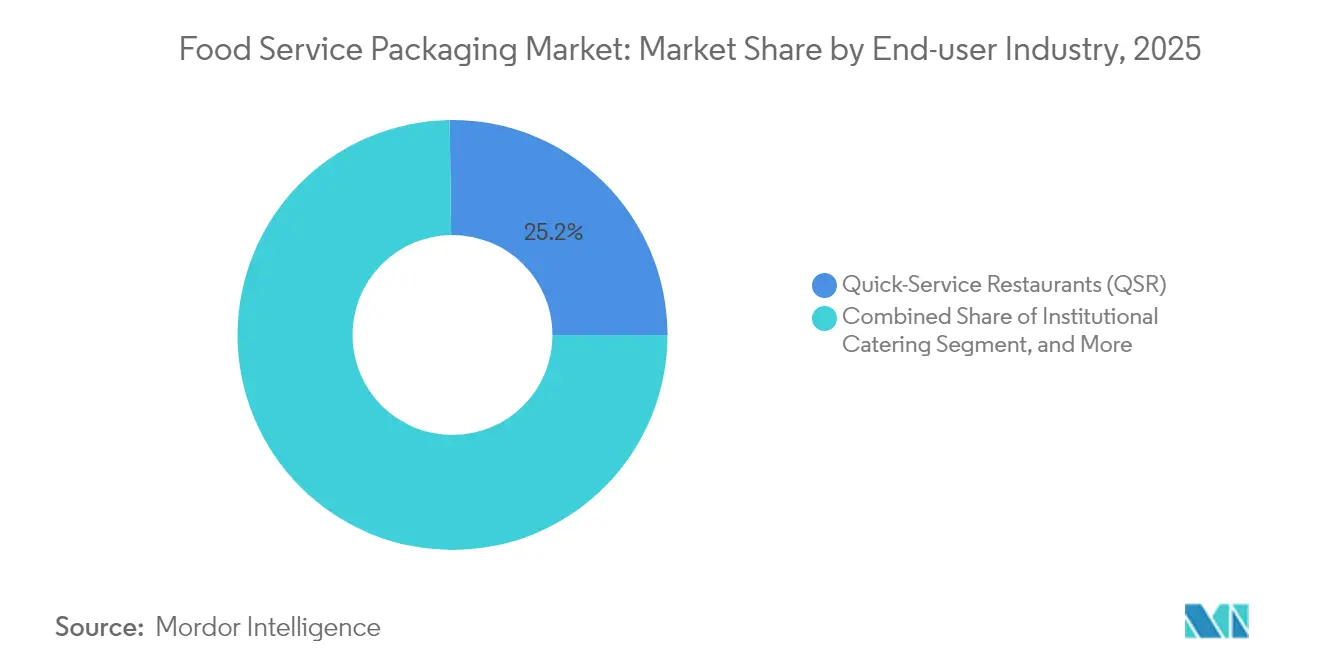

- エンドユーザー産業別では、クイックサービスレストランが2025年の売上の25.21%を占め、ホスピタリティ・カフェが予測期間にわたり最も速い年平均成長率6.18%を記録すると予測されています。

- サステナビリティプロファイル別では、従来型包装が出荷量の53.78%を依然として占めていますが、持続可能な代替品は再生原料義務化の後押しにより年平均成長率6.55%で前進しています。

- 地域別では、アジア太平洋の40.32%の優位性は高需要な都市部の需要に支えられており、中東・アフリカは2031年にかけて最速の年平均成長率5.98%を描く見込みです。

- 2025年3月のNovolexによるPactiv Evergreenの買収は、垂直統合した最大のサプライヤーを生み出し、繊維蓋、RPETクラムシェル、モールドパルプトレイ全体で競争を激化させました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルフードサービス包装市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への(〜)%の影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 外出先向けの部分管理された食事に対する都市部需要 | +0.8% | アジア太平洋・北米集中を伴うグローバル | 中期(2〜4年) |

| 電子商取引ミールキットの急成長 | +0.6% | 北米・欧州連合、アジア太平洋へ拡大中 | 短期(2年以内) |

| PFAS規制を背景としたQSRの繊維製食器へのシフト | +0.9% | 北米・欧州連合;オーストラリアでの早期導入 | 中期(2〜4年) |

| 再生PETの生産能力拡大 | +0.5% | アジア太平洋拠点を主導とするグローバル | 長期(4年以上) |

| センサー内蔵スマート蓋 | +0.3% | 北米・欧州連合;アジア太平洋でのパイロット | 長期(4年以上) |

| ゴーストキッチンフランチャイズの急増 | +0.7% | 都市部に集中したグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

都市部における外出先向け・部分管理された食事の需要拡大

部分特定型包装は、若年層の都市居住者が短い通勤時間に食べられる利便性の高いシングルサーブ食事を好む傾向に伴い、大容量形式を上回るペースで拡大しています。ブランドオーナーは現在、自動販売機やマイクロフルフィルメントロッカーに対応したカロリーアイコンとスキャン可能なQR栄養タグを備えた積み重ね可能なトレイを指定しています。ドイツにおけるMcDonald'sの草紙バーガーラップのパイロットは、多国籍QSRチェーンが都市部の消費者の需要を満たすために利便性と持続可能性を融合させていることを示しています。施設系購買担当者もこのトレンドを後押ししており、英国の国民保健サービス(NHS)によるケータリング消耗品の調達フレームワークは、アレルゲン対応ラベルの義務化とともに、部分サイズを標準化しています。その結果、モジュール式ダイカットおよび可変データラベリングを習得したコンバーターは、複雑な都市型サービス要件を満たしながらコスト上の優位性を獲得しています。

電子商取引ミールキットの急成長が二次・三次包装量を加速

ミールキット事業者は、生のタンパク質を保護し、臭い移りを防止し、2日間の宅配サービスに耐えられる多層ソリューションを必要としています。この需要により、冷却材の使用量と輸送重量を抑制するよう設計された、カスタマイズされたバリアパウチ、段ボール製クーラー、モールド繊維インサートへの投資が促進されています。サービス提供者は外部カートンにNFC鮮度タグを組み込んで改ざんや温度逸脱を通知するケースが増えており、2024年の消費者向け直送乳製品向けTetra Pakのセンサー搭載パイロットを反映しています。供給リスクを抑制するため、米国およびドイツでは国内繊維成形ラインが追加されており、アジア太平洋のメーカーはミールキット用オーブンや電子レンジに対応した水性インクシステムの供給に向けて再整備を進めています。

クイックサービスレストランのPFAS規制を背景とした繊維製食器へのシフト

欧州連合、複数の米国州、オーストラリアの法律が食品接触物品へのPFASコーティングを禁止しており、QSRはコンボボックス、フライスリーブ、飲料蓋の再設計を余儀なくされています。HuhtamäkiのフィンランドのMcDonald's向けホームコンポスト可能な繊維蓋は、年間59トンのプラスチックを削減しています。アルゼンチンのArcos DoradosによってJ&J Green PaperのJANUSバリアが採用されたことにより、コーティング剤がフッ素化紙と同等のグリース耐性を実現しながらホームコンポストも可能であることが示されました。事業者はまた、厚みが増した繊維プロファイルに対応するために収納ラックや保温庫の再設計を行っており、機器ベンダーへの付随的な売上を生み出しています。

再生PET生産能力の拡大によるバージン樹脂との価格プレミアムの縮小

アジア太平洋の樹脂グループは、食品グレードのRPETを大規模にフレーク化、解重合、再押出しするボトルからトレイへのラインに資金を投入しています。垂直統合が物流コストを削減し、再生PETとバージンPETの価格差を縮小させています。カリフォルニア州と欧州連合の義務的再生原料含有率閾値が基本量を保証し、投資の経済性を支えています。ただし、新興アジアでは回収が不均一なままであるため、コンバーターはツーリング変更なしにバージンまたは再生原料のどちらでも使用できるデュアル仕様SKUでリスクをヘッジしています。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率予測への(〜)%の影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 使い捨てEPSおよびPVCの段階的廃止 | -0.7% | 欧州連合・北米主導のグローバル | 短期(2年以内) |

| バージンポリマー価格の変動 | -0.5% | グローバル、価格感応度の高い市場で最も顕著 | 短期(2年以内) |

| アジア太平洋における消費後回収の不足 | -0.4% | 新興アジア;中東・アフリカへの波及 | 中期(2〜4年) |

| 再利用可能システムへの高い設備投資 | -0.3% | 北米・欧州連合のスタジアム・キャンパス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

60カ国以上における使い捨てEPSおよびPVCの規制による段階的廃止

急速に進む規制により移行期間が12〜18カ月に圧縮され、代替基材サプライヤーの能力が逼迫しています。フランスのAGEC法は2024年にMcDonald'sに再利用可能なポリプロピレントレイの導入を義務付け、フロント業務のワークフローを再構築し、店内飲食注文向けシリコンゴム容器のパイロットを開始しました。[1]「McDonald'sが廃棄物削減のために再利用可能な包装を導入」、Smileymovement.org 小規模事業者はバック業務の食器洗浄やデポジット物流を刷新する設備投資能力を持たないため、サードパーティのプーリングサービスへの依存が高まり、資本力のある大手チェーンへの集約化が進んでいます。

バージンポリマー価格の変動によるコンバーターマージンの圧迫

ポリエチレン(PE)およびポリプロピレン(PP)樹脂スポット価格の2年間で30〜50%の変動により、QSRクライアントとの年間契約構造がパススルー速度を制限するため、コンバーターのマージンが侵食されています。多国籍コンバーターはRPETおよびパルプ成形に多角化して価格サイクルをヘッジし、一方で樹脂レバレッジを持たないニッチな熱成形業者は合併での出口を模索しています。フレキシブル包装業者が最も影響を受けており、四半期ごとの原材料サーチャージが12カ月間の食品サービス入札と衝突し、SKUと工場フットプリントの合理化が加速しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:生分解性ソリューションが新製品パイプラインを活性化

プラスチックは2025年にフードサービス包装市場シェアの最大41.98%を維持し、飲料蓋や熱充填スープタブにとって依然として重要なコスト効率、高透明性表示、シール完全性を活用しています。それでも、生分解性および特殊基材は年平均成長率5.42%で成長する見込みであり、都市部の北欧におけるエコラベルの需要拡大と堆肥インフラの整備を反映しています。生分解性フィルムのフードサービス包装市場規模は、現在100°Cの電子レンジ加熱に耐えられるようになったデンプンブレンドに支えられ、2031年までに263億6,000万米ドルに達すると予測されています。従来型プラスチックでは、PFASの除去と化学的リサイクル経路がR&D予算を占めており、2024年のMcDonald'sのフッ素化化合物の99.5%段階的廃止マイルストーンにより証明されています。

紙・板紙は高付加価値市場へと移行し続けており、水性分散コーティングが現在8時間の高温グリース耐性を実現し、バーガー用クラムシェルやヌードルボウルへの繊維転換を可能にしています。アルミニウム缶とトレイは航空機内食や高酸性ミール成分でのニッチ需要を維持していますが、軽量複合カートンに対して苦戦しています。ガラスはデリバリープラットフォームが重量と破損リスクにペナルティを課すため、普及はほぼ見られません。樹脂のボラティリティが続く中、コンバーターはポリマー使用量を50%削減しながら保温性を保つハイブリッドPP・パルプソリューションでリスクをヘッジしており、フードサービス包装市場における主要なイノベーション分野として生分解性素材が強化されています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

包装タイプ別:トレイ・コンテナがデリバリー需要の恩恵を獲得

カップ・タブは2025年に37.89%の収益リードを維持しており、普遍的な飲料・スープ用途と、単位コストを低下させる大量QSR調達に支えられています。それでも、トレイ・コンテナは宅配中心のメニュー設計に支えられ、年平均成長率5.11%で急成長しています。ゴーストキッチンがスナップフィット蓋と防曇窓を備えた漏れ防止・電子レンジ対応デザインを好む中、フードサービス包装市場におけるトレイの市場規模は2031年までに473億米ドルに達する可能性があります。改ざん防止バンドとピールオフ型鮮度シールが医薬品から食品へと移行し、熱成形業者に対して追加的なツーリング需要を生み出しています。

EPSの代名詞であったクラムシェルは、規制への対応からモールド繊維と消費後再生PETフォーマットへと再定位され、サシェ・パウチは部分管理された調味料のニッチを埋めています。2024年に発表されたSabertのTray2Goパルプラインは、堆肥化可能性と棚積み強度を組み合わせ、航空会社や病院の給食担当者にPPトレイからコスト中立的な代替品を提供しています。全体として、包装タイプの多様化は、マルチフォーマットのポートフォリオを提供するサプライヤーがフードサービス包装市場においてプレミアム入札を獲得することを示しています。

エンドユーザー産業別:ホスピタリティ・カフェが既存セグメントを上回る

クイックサービスレストランは、調達を簡素化しスケールを実現するグローバルマスター契約とSKU標準化を通じて、2025年の支出の25.21%を占めました。それでも、ホスピタリティ・カフェは、プレミアムコーヒー、製菓スナック、ライフスタイルホテルがブランドラップやインスタグラム映えする繊維ボウルを重視する中、2031年にかけて年平均成長率6.18%で拡大するでしょう。フードサービス包装業界は、高グラフィックリソグラフィーラミネートカップやテクスチャークラフトスリーブをインディペンデントカフェのブランドストーリーテリングを高めるようにカスタマイズするケースがますます増えています。

フルサービスレストランは、高温保持性能を向上させたデリバリーラインを導入することで中一桁成長を経験しています。施設向けケータリングは、病院ネットワークの拡大と教育機関の持続可能性へのコミットメントに後押しされ、安定した需要を見込んでいます。英国病院給食担当者協会(Hospital Caterers Association)の堆肥化可能な食器に関するガイドラインは、高まる環境への要求を示しています。TUCO(英国大学共同調達機構)の4,800万英ポンド(6,485万米ドル)の使い捨て品フレームワークからの入札量は、カフェやキャンパスの事業者が現在、アレルゲン表示とデポジット返却物流を包装契約に組み込んでいることを示しています。このダイナミクスがフードサービス包装市場内のセグメント専門化を促進しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

サステナビリティプロファイル別:再生・堆肥化可能な包装が調達の優先順位を高める

従来型多層構造は2025年に53.78%で依然として主流を占めていますが、チェーンレストランが最低再生原料含有率の基準を引き上げ、ネットゼロ包装ロードマップを追求する中で漸進的な減少に直面しています。持続可能なバリアントは年平均成長率6.55%を記録し、2031年までにフードサービス包装市場でのシェアを倍増させるでしょう。再生PETトレイは2024年中にアジアおよびヨーロッパでの生産能力追加により、バージン樹脂との価格差を15%縮小させ、ケータリング事業者が予算超過なしに透明蓋を採用できるようにしています。堆肥化可能なモールド繊維は自治体の回収インフラが整備されている地域で普及しており、例えばHuhtamäkiは100°Cの飲料充填に耐えるポリマーフリーのホームコンポスト可能なコーティングを展開しています。

企業の公約が需要を加速させています。McDonald'sは2025年までに100%再生可能または再生ゲスト包装を目指し、ティアワンサプライヤーに管理連鎖認証システムの取得とQSR配送センター隣接のパルプ化施設への投資を迫っています。Sabertのr-PRO技術は消費後PPと炭酸カルシウムを混合し、40%の再生原料含有率で剛性を維持することで、独自ブレンドが中間価格帯を実現する方法を示しています。

地域分析

アジア太平洋は40.32%のシェアでフードサービス包装市場を制しており、中国、インド、東南アジア諸国での都市消費拡大に支えられています。オンラインとオフラインを融合させた食品アグリゲーターが規模を拡大するにつれ、包装コンバーターはリードタイムを短縮し地域の嗜好に合わせたSKUを提供するために、大都市圏に近い場所に押出成形・印刷設備を移転させています。ベトナムの拡大生産者責任(EPR)法案草案は、義務的再生原料含有率基準への差し迫った転換を示しており、RPETフレーク輸出業者は国内洗浄ラインの建設を促進しています。しかし、自治体の回収が不均一なままであるため、高温ヌードル用途でのバージン樹脂需要は依然として堅調です。

北米は成熟しているが革新主導のダイナミクスを示しています。州レベルのPFAS規制が繊維蓋への急速な転換を促し、樹脂大手と包装コンバーターの間で化学的リサイクルの合弁事業を推進しています。ニューヨーク州総務局は現在、適合繊維コンテナとラップの年次調達仕様を公表し、公共部門の購買担当者に持続可能なSKUの検証済みリストを提供しています。米国ブランドはスタジアムの売店での再利用スキームのパイロットを先導し、洗浄サイクルの耐久性と消費者の受容性に関するデータを収集して2030年のゼロウェイスト目標に生かしています。

欧州は使い捨てプラスチック指令を通じて調和された規制の道筋を辿っています。ドイツおよび北欧のデポジット返却システムは高いPET回収率を実現し、RPETペレットコストを低下させています。繊維コートピザディスクやモールドドリンクキャリアが普及し、自治体の生ごみ処理と統合された堆肥インフラに支えられています。しかし、セルロースパルプの入手可能性が供給を制約しており、持続可能な林業と農業廃棄物繊維パルプ化への投資を促進しています。

中東・アフリカは現在の収益のわずか6%に過ぎませんが、年平均成長率5.98%の成長余地があります。KFCやBurger Kingなどのファストフードフランチャイズは、湾岸諸国および北アフリカでの急速な出店展開を支援するために標準化された包装キットを展開しています。UFlexの2億米ドルのエジプト工場は、アフリカ成長市場と欧州近接調達の両方にサービスを提供し、リードタイムを短縮して紅海の輸送リスクをヘッジする立場に同社を位置付けています。廃棄物インフラは依然として未成熟であり、回収システムが拡張した後の下流の機械的リサイクルを促進するモノマテリアルPPタブへの関心を高めています。

規制環境

フードサービス包装は、懸念化学物質、リサイクル可能性、生産者責任に関する規制の強化によって再編されつつあり、EUおよび米国の一部の州が世界的なサプライヤーに対する多くの運用上の期限を設定している。欧州連合では、包装及び包装廃棄物規則(EU)2025/40が2026年8月12日から適用され、包装の持続可能性、ラベリング、拡大生産者責任に関する要件が追加される。同規則は、指定濃度を超えるPFASを含む食品接触包装に影響を与える制限も導入する。

食品接触に関するコンプライアンスも、プラスチックFCM制度の改正および関連する訂正を通じて更新されつつある。欧州委員会は2026年2月2日、規則(EU)10/2011に基づく連合リストを更新し、BPA制限の枠組みを訂正する規則(EU)2026/245および(EU)2026/250を採択した。この更新には、以前の規則に基づき製造された特定のBPAベースの使い捨て食品接触物品を2026年7月20日まで市場に流通させることを認める移行規定が含まれる。米国では、FDAが2026年5月12日、食品中の化学物質(食品接触物質を含む)の市販後評価に関する体系的手続きを最終化したと発表した。メリーランド州は、包装及び紙製品に関する生産者責任規則(COMAR 26.04.14)を採択し、2026年5月25日に施行された。これにより、包装製造業者および輸入業者が実施すべき登録および報告義務が追加される。

バリューチェーン分析

フードサービス包装のバリューチェーンは、原料および化学品(バージン樹脂、リサイクルPETフレーク/ペレット、パルプおよびコーティング剤、インクおよび接着剤)から、機械・工具(熱成形、繊維モールド成形、押出/積層、印刷、打ち抜き)を経て、カップ、タブ、トレー、クラムシェル、ラップ、蓋材ソリューションを製造するコンバーターへと続く。その後、流通はフードサービス流通業者やチェーン調達プラットフォームを通じて、QSR、ホスピタリティおよびカフェ、施設ケータリング業者、デリバリー中心の事業者などの最終ユーザーへと流れる。仕様決定においては、食品接触に関するコンプライアンス、PFASフリーのバリア、リサイクル含有率の文書化が一層重視されるようになっている。

上流の制約とコンプライアンスの期限は、価値が生じる場所を変化させている。安定したリサイクル原料の確保と検証済みバリア化学組成へのアクセスが差別化要因となっており、複数年にわたるチェーン契約は、地域を越えて再設計、試験、文書化を支援できるコンバーターを優先する傾向にある。2025年2月に施行され、2026年8月12日から適用されるEU PPWR(規則(EU)2025/40)は、EU市場に流通するすべての包装について、設計、ラベリング、生産者責任にわたるコンプライアンス負担を高めている。これにより、材料トレーサビリティおよび使用終了時の整合性の重要性が増している。技術および材料代替への投資はチェーン全体で確認されており、テトラパックがステリルガルダ・アリメンティ(Sterilgarda Alimenti)と協力(2026年4月)して再生可能含有率を高める紙製バリア無菌カートンを開発したことや、フードサービス用途におけるEPSを代替するために設計されたサトウキビ由来PLAフォームなど、既存フォーマットの代替品開発(トタルエナジーズ・コービオン、2026年7月)が挙げられる。

競争環境

フードサービス包装市場は中程度の集中度を示しており、上位5社がグローバル収益のおよそ45%を支配しています。2025年3月のNovolexによるPactiv Evergreenの67億米ドルの買収は、RPETリッド、繊維トレイ、紙製持ち帰り袋にわたる北米最大のプラットフォームを形成しました。Huhtamäkiはグローバルなモールド繊維能力を活用して多国籍QSR契約を獲得し続けており、Dart Containerは価格感応度の高いコンビニエンスチャネル向けの軽量PPおよびPSカップに注力しています。Sabertは独自の再生ブレンドとデザインサービスを通じて差別化を図り、プレミアムレディミール生産者向けにトレイをカスタマイズしています。

戦略的な動きは持続可能性のスケールアップへのシフトを強調しています。SIGの2024年の9,000万ユーロの無菌カートン工場は、常温保存可能な食品サービス用スープの追加生産能力を提供しました。Evertisが計画する1億米ドルの米国施設は、高バリアRPETシートにおける大西洋横断的な野心を示しています。競争の激化は今や、再生原料へのアクセス、PFASを代替するコーティング化学、センサーエレクトロニクスの統合を中心に展開しています。海藻フィルムやPHAベースのストレッチラップを開発するスタートアップは、2025年中頃に締結された共同開発契約によって証明されるように、スケールのためにより大規模なグループとパートナーシップを結ぶことが多いです。

16オンスコールドカップなどのコモディティSKUでは価格競争が続いていますが、ブランドオーナーは持続可能性コンサルタンシー、グラフィックス管理、使用後回収サービスをバンドルするコンバーターに対して複数年契約を授与するケースが増えています。その結果、社内リサイクルまたは直営林資産を持つ企業がコスト優位性を固定化しています。このようにして、フードサービス包装市場は資本アクセス、規制への先見性、素材横断的なR&Dの幅広さを持つ企業を優遇します。

フードサービス包装業界リーダー

Dart Container Corporation

Amhil North America

Genpak LLC

Huhtamaki Oyj

Novolex

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制上の期限や小売業者/QSRの仕様は、PFASフリーの繊維バリア、単一素材設計、リサイクル含有率対応構造において、SKUの増加を抑えつつ複数の法域で認証可能な、実行可能な市場空白を生み出している。2026年8月12日から適用されるEU PPWRおよび米国における州レベル要件の継続的な展開は、高温、油分の多い環境、デリバリー使用条件下での性能を維持しつつ、文書化されたコンプライアンス(トレーサビリティ、ラベリング、化学物質規制)へのサプライヤー需要を強めている。これにより、検証済みの食品接触性能と一貫したリサイクル原料の調達を伴う複数材料ポートフォリオ(繊維、リサイクルプラスチック、コンポスト可能素材)を支援できるコンバーターの価値が高まっている。

フードサービス向け製品におけるキャパシティの地域化とニアショアリングも、蓋、トレー、持ち帰り包装といった大量生産品目についてブランド所有者や流通業者がリードタイムの短縮と供給保証を求めている中で、もう一つの機会分野となっている。ヒュータマキ(Huhtamaki)は北米のQSR需要に対応するため、テキサス州パリスに拡張された製造施設を開設した(2026年6月)。一方、アムコア(Amcor)は中国東莞のフレキシブル包装施設で拡張を開始し(2026年5月)、自動化された無溶剤積層およびバッグ製造能力を追加した。規制対応サービスの面では、カリフォルニア州SB 54の生産者責任要件が2026年5月1日に施行され、生産者の参加手続きは2026年中に期限が設定されており、SB 343のリサイクル可能性表示に関する制限は2026年10月4日に施行される。これらの動きは、実証基準を満たし、滞留在庫リスクを低減できる包装デザインおよびパッケージ上の表示に対する需要を高めている。

最近の業界動向

- 2026年6月:ヒュータマキが、テキサス州パリスに拡張された製造施設を正式に開設し、北米のクイックサービスレストラン顧客に対応する生産能力を追加した。この拡張は、大量流通するフードサービス品目の地域的な供給継続性を支えるとともに、顧客が仕様を繊維ベースおよびコンプライアンス対応フォーマットへ移行する中で、より迅速な認証サイクルを可能にする。

- 2026年5月:ヒュータマキがヘスバーガー(Hesburger)と提携し、ドイツ・アルフのフードサービス施設で生産された繊維ベースの飲料用蓋を導入した。この提携は、大手事業者によるプラスチック代替への需要の高まりを示すとともに、類似のQSRおよびファストカジュアル飲料プログラムに展開可能な参照デザインを提供する。

- 2026年3月:ゲンパック(Genpak)が、近隣州における立法上のポリスチレン禁止を理由に、ユタ州シーダーシティの製造施設の閉鎖を発表し、2026年5月23日に操業停止を予定している。この生産拠点の再編は、地域的な材料規制がキャパシティ配分を変化させ、PSおよびEPS依存型SKUからの移行を加速させていることを示している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、店内飲食、テイクアウト、デリバリーを含むフードサービス業態全体で、調理済み食品や飲料の提供、運搬、保護に使用される包装製品を対象とする。市場規模は、フードサービスの提供時点で使用される包装フォーマットについて、収益ベースで追跡されている。

対象範囲の除外:主にフードサービス店を通じて販売されていない、小売食料品および常温保存可能な包装食品専用の包装は除外している。

セグメンテーション概要

- 素材別

- 紙・板紙

- プラスチック

- ポリエチレンテレフタレート(PET)

- ポリプロピレン(PP)

- ポリスチレン(PS)および発泡ポリスチレン(EPS)

- その他のプラスチック

- アルミニウム

- ガラス

- 生分解性および特殊素材

- 包装タイプ別

- クラムシェル

- カップ・タブ

- トレイ・コンテナ

- サシェ・パウチ

- その他の包装タイプ

- エンドユーザー産業別

- クイックサービスレストラン(QSR)

- フルサービスレストラン(FSR)

- 施設向けケータリング

- ホスピタリティ・カフェ

- その他のエンドユーザー産業

- サステナビリティプロファイル別

- 従来型

- 持続可能な包装

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ベトナム

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

まず、フードサービス利用の範囲を定め、各国間で比較可能な基本的な需要指標を構築するためにデスクリサーチを実施した。米国国勢調査局の製造業出荷データ、米国労働統計局の価格系列、欧州統計局の貿易および包装統計、UN Comtradeの輸出入フロー、FAOのフードサービスおよび消費に関する背景情報などの公的な資料を用いて、方向性を定めるとともに数値の整合性を確認した。

また、パッケージフォーマットを変化させ得る材料規制やラベリングの変化を理解するために、業界団体および規制当局のページを確認し、製品構成やチャネルへの露出を把握するために企業の年次報告書、投資家向け資料、信頼できる業界誌も参照した。必要に応じて、企業財務データおよび特許データベースの有料サブスクリプションを利用し、生産能力拡張のテーマやイノベーション活動を検証した。ここに記載したソースは例示であり、調査の過程では、データ収集、検証、明確化のために多数の追加的な公開資料が使用された。

一次インタビューおよび調査

デスクリサーチで得た仮定、特に店内飲食とデリバリー利用の比率、およびフォーマットと材料ごとの一般的な価格帯を検証するために、一次調査を実施した。需要要因および代替効果をモデルの最終化前に確認するため、主要地域の包装コンバーター、流通業者、フードサービス事業者、材料およびコンプライアンスの専門家と意見交換を行った。

一次調査の実地回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:39% | 経営幹部(CXO):13% | アジア太平洋(APAC):48% |

| ミドルティア:47% | 機能部門/事業部門責任者:43% | 欧州・中東・アフリカ(EMEA):34% |

| 小規模事業者:14% | マネージャー:44% | 南北アメリカ:18% |

市場規模算定と予測

市場規模は、フードサービス活動の指標を包装需要プールに変換し、その後各チャネルにおいて包装カテゴリーが通常獲得する価値と照合するトップダウン手法を用いて構築された。その上で、サンプリングされたサプライヤーの収益構成、流通業者との照合、カップ、クラムシェル、トレー、カトラリーなどの一般的な品目に対するASPと数量の掛け算を用いたボトムアップ的な近似値によって出力結果を確認し、合計値が現実的であることを確保した。

モデルで使用された主要な入力データには、フードサービス店舗数およびチェーン展開の指標、クイックサービスおよびデリバリーの浸透率、飲料および食事の平均注文量(単位需要の強さを左右する)、プラスチックと繊維の間の材料構成の変化、樹脂および紙の動向に紐づく価格変動などが含まれる。予測は、規制主導の代替、リユースの試験導入、モールド繊維およびコンポスト可能フォーマットの採用ペースに関する専門家の見解に基づくシナリオ分析を用いて作成された。国またはフォーマット別にボトムアップの参照値に不足がある場合には、地域レベルの平均値を用い、インタビューから得た現地のチャネル構成や価格水準を用いて調整した。

データ検証および更新サイクル

モデルの出力結果は、包装生産および貿易フロー、報告されたフードサービスの拡大、主要材料における観測された価格動向といった独立した指標と比較することで三角測量を行い、その後、地域およびフォーマットレベルでの差異チェックを実施した。数値が想定範囲外に変動した場合には、前提を再検討し、その変動が実際のものか、あるいは境界設定や価格の不整合によるものかを確認するために回答者に再度連絡を取った。

最終承認の前に、モデルと説明内容は複数段階のアナリストレビューを経て、定義、計算、単位がセクション全体で一貫していることが確認される。本レポートは毎年更新され、大規模な規制変更、材料価格の急変動、デリバリー普及における段階的変化など重大な事象が発生した場合には、その都度中間更新が行われる。納品直前には、最新の公開データおよび関連する発表内容を反映するための最終確認を行う。

Mordor Intelligenceのフードサービス包装市場規模と他の公表推定値との比較

フードサービス包装の公表市場規模は、調査対象となる製品や測定時点が調査ごとに異なるため、必ずしも一致しない。この分野では、デリバリー専用フォーマットが完全に計上されているかどうか、リユース可能かつ持続可能な包装がどのように扱われているか、そして収益がメーカーレベルで計上されているか下流の販売価格を通じて計上されているかによって、最も大きな差異が生じることが多い。

生産および貿易の指標に加え、観測された包装価格の動向とインタビューで確認されたチャネル構成が、Mordor Intelligenceの数値をより広範な食品包装収益ではなくフードサービス利用に結び付けるための確認手段となっている。他の推定値が隣接する小売包装を含めたり、より広範な製品リストを適用したり、材料代替を再検証せずに積極的な単位成長率を用いたりする場合、見出しのカテゴリーが似ていても数値が大きく変動する可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 139.75 B (2026) | |

| 業界出版社A | USD 96.20 B (2024) | 基準年が異なり、より広範なセグメンテーション構造を採用しているため、一部のカテゴリーでは下流の価格に近い値となる場合があり、メーカーレベルの包装販売と比較して計上される収益プールが変化する。 |

| 業界出版社B | USD 89.67 B (2023) | より早い基準年を基準としており、デリバリー中心の品目や持続可能なフォーマットについて異なる包含基準を適用している可能性があり、これにより単位需要の強さに関する前提や計上される総価値が減少する可能性がある。 |

全体として、この差異は主に時期の設定と対象範囲の選択によって説明され、次いで材料およびフォーマットにわたるASPの推移の適用方法によるものである。フードサービス利用に対象範囲を絞り込み、実務的なチャネルおよび価格の証拠に基づいて前提を再検証することで、最終的な市場価値は計画立案に対して透明性が高く再現可能なものとなっている。

レポートで回答される主要な質問

フードサービス包装市場の2026年のグローバル価値はいくらでしたか?

1,397億5,000万米ドルであり、2031年までに1,710億6,000万米ドルに達すると予測されています。

食品サービス包装の需要において最も大きなシェアを占める地域はどこですか?

アジア太平洋が40.32%のシェアを持ち、増加する都市人口とデリバリー食品の普及に支えられてリードしています。

最も速く拡大している素材カテゴリーはどれですか?

PFAS および使い捨てプラスチックへの規制が定着する中、生分解性および特殊基材が2031年にかけて年平均成長率5.42%で成長する見込みです。

PFAS 規制はクイックサービスレストランの包装にどのような影響を与えていますか?

プラスチックコート紙から、堆肥化または再利用ストリームに適合した完全繊維製の蓋・ラップへの転換を促進しています。

なぜトレイ・コンテナはカップよりも成長速度が速いのですか?

デリバリーサービスとゴーストキッチンが輸送に優れた改ざん防止型トレイを好むため、この形式では年平均成長率5.11%が押し上げられています。

NovolexによるPactiv Evergreenの買収はどのような影響を与えましたか?

67億米ドルの取引により最大の統合サプライヤーが誕生し、競争圧力が増加し持続可能な素材イノベーションが加速しました。

最終更新日: