miRNAシーケンシングおよびアッセイ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

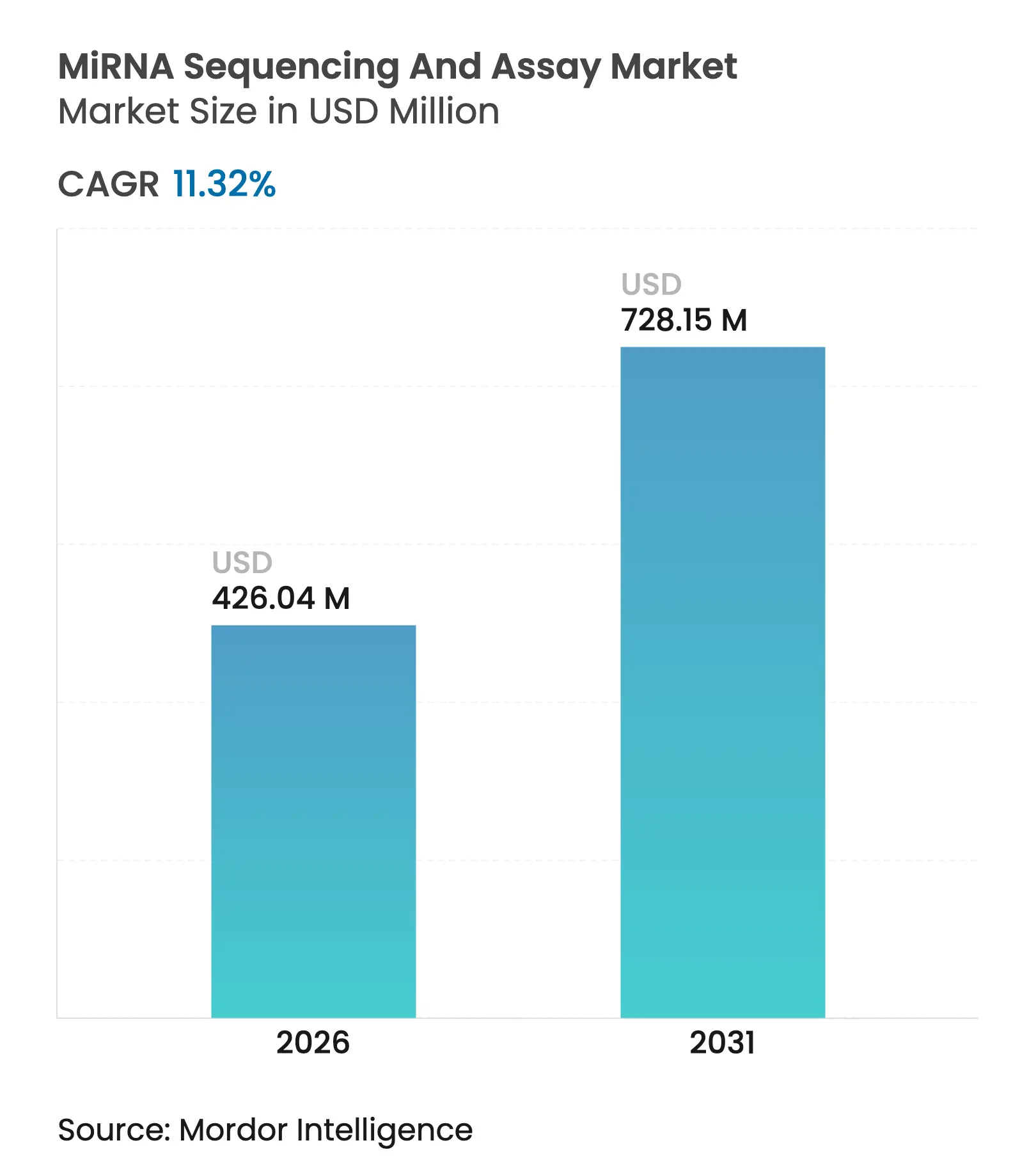

| 市場規模 (2026) | 426.04 百万米ドル |

| 市場規模 (2031) | 728.15 百万米ドル |

| 成長率 (2026 - 2031) | 11.32% CAGR |

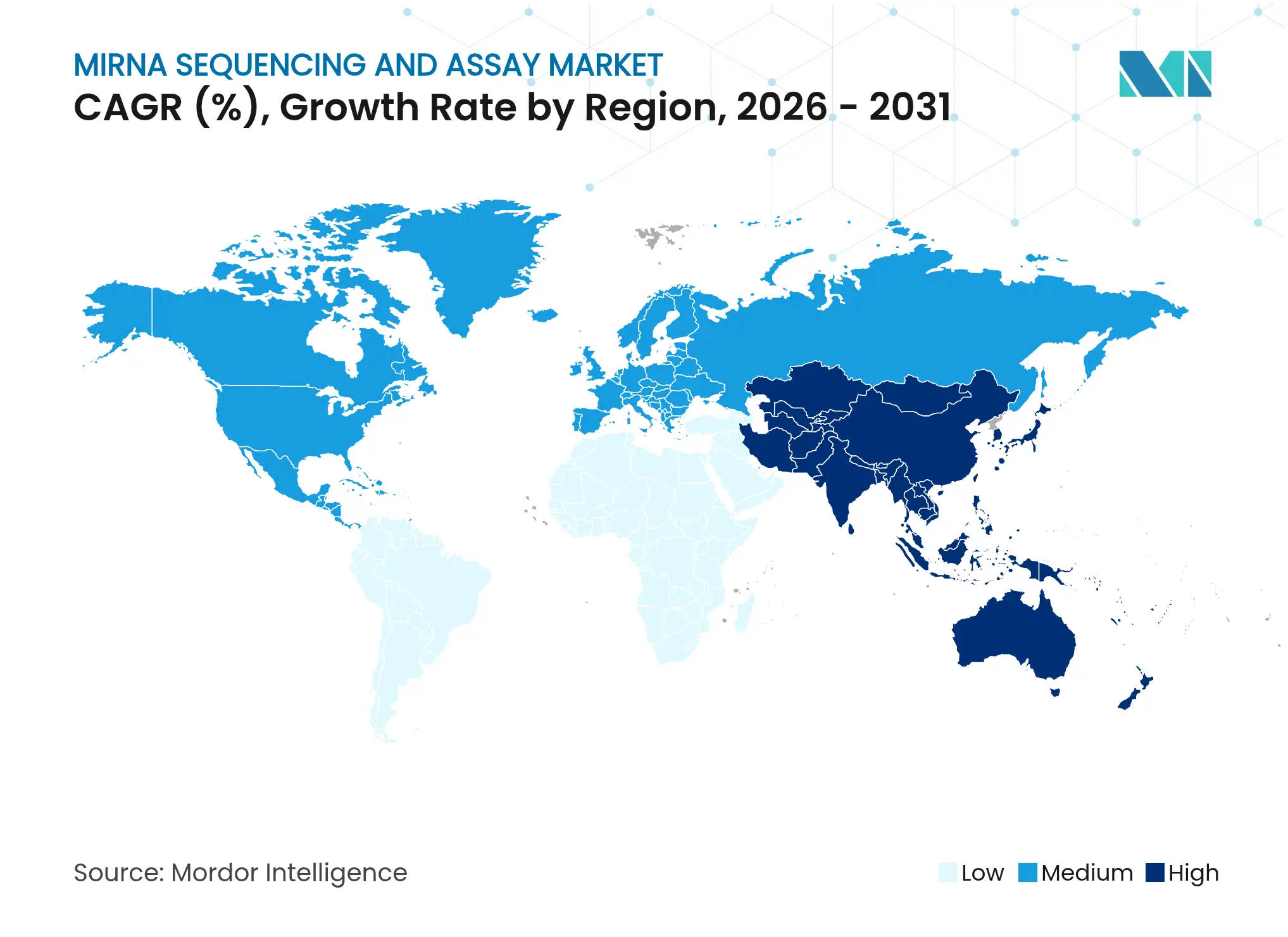

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるmiRNAシーケンシングおよびアッセイ市場分析

miRNAシーケンシングおよびアッセイ市場規模は2025年に3億8,271万米ドルと評価され、2026年の4億2,604万米ドルから2031年には7億2,815万米ドルに達すると推定され、予測期間(2026〜2031年)中のCAGRは11.32%となっています。シーケンシングコストの低下、臨床検査室開発検査における規制の明確化、および液体生検診断の急速な普及がこの拡大を牽引しています。北米が最大の地域シェアを維持する一方、中国のゲノミクスインフラの拡大に伴いアジア太平洋が最も急速な成長を示しています。Oxford Nanoporeの直接RNA断片に対する98.8%の中央値精度などの精度向上により、臨床検証サイクルが短縮され、病院検査室の参入が促進されています。製薬企業はmiRNAパネルを創薬ワークフローに統合しており、人工知能バイオインフォマティクスツールはデータ解析時間を数日から数時間に短縮しています。企業買収は、既存企業と新規参入者がサンプル単価の引き下げとマルチオミクス提供の拡大を競う中、激化する競争環境を浮き彫りにしています。

レポートの主要ポイント

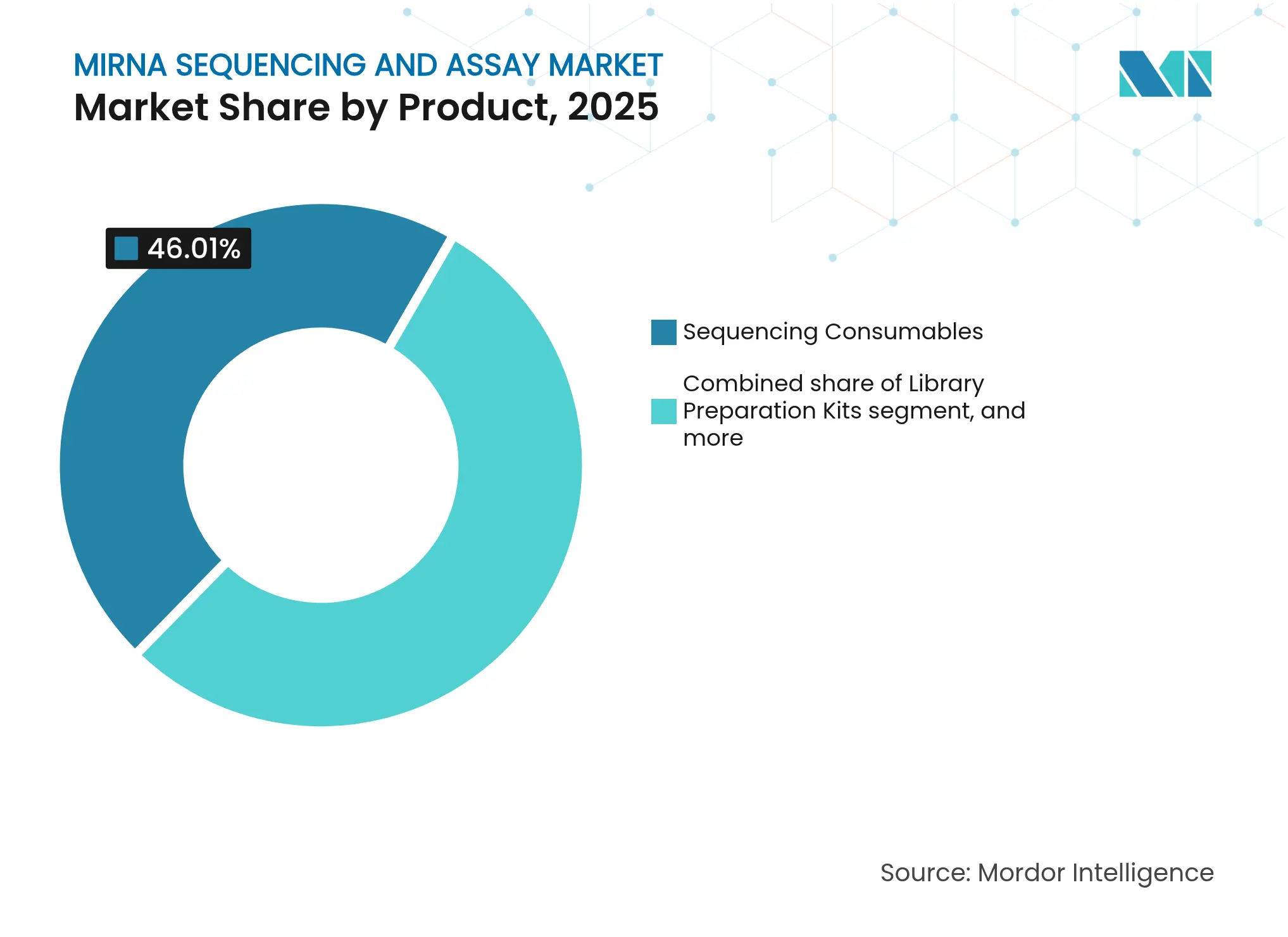

- 製品カテゴリー別では、シーケンシング消耗品が2025年のmiRNAシーケンシングおよびアッセイ市場において46.01%の収益シェアをリードし、バイオインフォマティクスパイプラインおよびサービスは2031年まで13.28%のCAGRで拡大する見込みです。

- 技術別では、合成によるシーケンシングが2025年のmiRNAシーケンシングおよびアッセイ市場シェアの62.02%を占め、ナノポアプラットフォームは2031年まで13.66%のCAGRで進展しています。

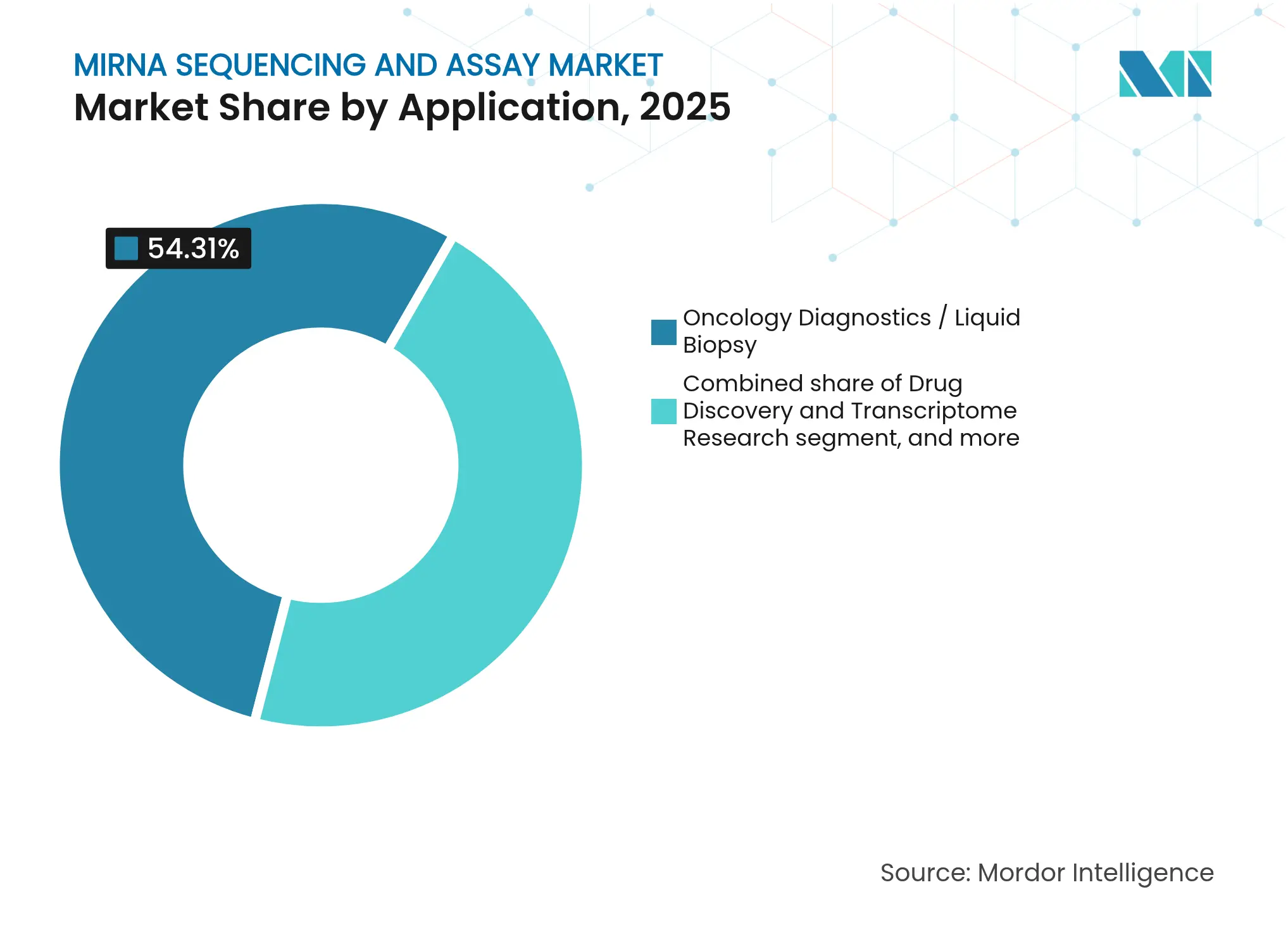

- 用途別では、腫瘍診断が2025年のmiRNAシーケンシングおよびアッセイ市場規模の54.31%を占め、2031年まで11.25%のCAGRで成長すると予測されています。

- エンドユーザー別では、学術・研究機関が2025年に40.78%の収益を獲得し、受託研究機関が2031年まで14.62%という最高の予測CAGRを記録しています。

- 地域別では、北米が2025年に42.01%の収益シェアを維持し、アジア太平洋は2031年まで12.39%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルmiRNAシーケンシングおよびアッセイ市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 分子診断における次世代シーケンシングの優位性 | +3.2% | グローバル;北米および欧州が採用をリード | 中期(2〜4年) |

| ゲノミクス研究に対する官民資金の拡大 | +2.8% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| シーケンシングコストおよびターンアラウンドタイムの急速な低下 | +2.1% | グローバル;アジア太平洋のハブで加速 | 短期(2年以内) |

| 液体生検バイオマーカーへの需要を高めるがん罹患率の上昇 | +1.9% | グローバル;高齢化人口に集中 | 中期(2〜4年) |

| 自動化されたmiRNAデータ解釈のための人工知能の採用 | +1.2% | グローバル;テクノロジーハブ | 中期(2〜4年) |

| 農業および獣医ゲノミクス応用の台頭 | +0.8% | アジア太平洋、北米の農業地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

分子診断における次世代シーケンシングの優位性

次世代シーケンシングは現在、miRNA解析において臨床グレードの精度を提供しています。Oxford Nanoporeの直接RNAワークフローは50ヌクレオチド断片に対して98.8%の中央値精度を報告しており、増幅バイアスを排除し病院の品質基準を満たしています。FDAの2024年におけるIlluminaのTruSight Oncology Comprehensive検査の承認は、NGSコンパニオン診断の先例を確立しました。検証研究では、マルチがんmiRNAパネルが9種類の腫瘍タイプにわたって90%超の感度を示しながら特異度を99%以上に維持することが示されています[1]Nature編集委員会、「高スループットmiRNA液体生検研究」、nature.com。自動化されたサンプル前処理とリアルタイム解析により、結果提供が数週間から数時間に短縮され、腫瘍クリニックでの日常的な採用が促進されています。

ゲノミクス研究に対する官民資金の拡大

米国国立衛生研究所・米国国立科学財団の共同イニシアチブは、ナノポア強化を含むRNA技術プロジェクトに1,540万米ドルを充当しています。NovartisはRegulus Therapeuticsを買収することで治療ポートフォリオを強化し、miRNAベース医薬品への業界のコミットメントを示しました。産学コンソーシアムは機関の専門知識と商業的能力を組み合わせ、持続的な研究プログラムを育成しています。同様の資本の流れは欧州のHorizonイニシアチブや、西側依存を軽減するために国内プラットフォームを支援するアジア太平洋の政府においても見られます。

シーケンシングコストおよびターンアラウンドタイムの急速な低下

ゲノムあたりのコストは2001年の1億米ドルから2023年には約500米ドルに低下しており、イノベーターは10年以内に10米ドルを目標としています。ミネソタ大学ゲノミクスセンターは、最近のプラットフォームアップグレード後に20%の価格削減を報告しています。MGI Techは中国の製造規模を活用して10米ドルゲノムを追求し、グローバルアクセスを拡大しています。自動化されたライブラリー前処理とクラウド計算と組み合わせることで、総実行から報告までの時間は現在、同日の臨床スケジュールに対応しています。

液体生検バイオマーカーへの需要を高めるがん罹患率の上昇

血清miRNAパネルは90%超の感度と99%の特異度で複数のがんを早期段階で検出し、集団スクリーニングプログラムを支援しています。米国国立がん研究所は、miRNAシグネチャーとCA19-9を組み合わせた膵臓がんアッセイが97%の精度を達成することを確認しています[2]米国国立がん研究所、「膵臓がんmiRNAバイオマーカー研究」、cancer.gov。予測可能なFDA監督が商業化を加速し、医療経済分析は残存病変のモニタリングにおいて非侵襲的検査が組織生検より有利であることを示しています。

抑制要因影響分析*

| 抑制要因影響分析 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| シーケンシングプラットフォームおよび付帯機器への高い設備投資 | −2.3% | グローバル;新興市場で最も顕著 | 短期(2年以内) |

| 熟練したバイオインフォマティクス人材の不足 | −1.8% | グローバル;アジア太平洋および新興地域で深刻 | 中期(2〜4年) |

| miRNA検査に対する断片化した規制および償還の状況 | −1.5% | グローバル;管轄区域によって異なる | 中期(2〜4年) |

| 厳格なデータプライバシーおよび国境を越えたゲノムデータ制限 | −1.2% | 欧州および北米が執行をリード | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

シーケンシングプラットフォームおよび付帯機器への高い設備投資

最高水準の機器は数十万米ドルのコストに加え、サービス契約と消耗品が必要であり、リソースが限られた環境での普及を制限しています。FDAの品質システム規則はコンプライアンスの負担を増加させています[3]連邦官報、「臨床検査室開発検査規則制定の概要」、federalregister.gov。サービスとしてのシーケンシングモデルは救済策を提供しますが、データの遅延とセキュリティに関する懸念を生じさせ、一部の病院が採用を延期する原因となっています。

熟練したバイオインフォマティクス人材の不足

miRNAデータセットには高度な統計的・計算的解釈が必要です。グローバルな人材供給は需要に追いつかず、小規模な研究室の予算を超える賃金上昇を招いています。AI駆動の解析スイートは負担を軽減しますが、病院での広範な使用前に自らも検証のハードルをクリアする必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:サービス急増を伴う持続的な消耗品需要

シーケンシング消耗品は2025年のmiRNAシーケンシングおよびアッセイ市場の46.01%を生み出し、試薬販売の反復的な性質を裏付けています。miRNAシーケンシングおよびアッセイ市場規模への消耗品の貢献は、メーカーが機器とキットをバンドルして顧客ロイヤルティを確保するため、2031年まで高水準を維持すると予想されます。バイオインフォマティクスサービスは、多くの研究室が複雑な解析を専門ベンダーへのアウトソーシングを好むため、13.28%のCAGRで最も急速に成長しています。このアウトソーシングトレンドは、スケーラブルなストレージと標準化されたパイプラインを保証するクラウドネイティブプロバイダーに恩恵をもたらしています。自動化対応の試薬製剤も技術者の作業時間を削減し、再現性を高めています。

消耗品の優位性は、各シーケンシング実行でフローセルとライブラリーキットへの継続的な需要に基づいています。同時に、サービスプロバイダーはターンアラウンドとコンプライアンス文書で差別化し、機器価格が下落する中でも収益性の高いニッチを開拓しています。ソフトウェアサブスクリプションへの移行は物理的な試薬販売を補完し、ベンダーがハードウェア交換サイクルに関連する収益の変動を平準化するのに役立っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:合成によるシーケンシングのリーダーシップがナノポアの勢いに直面

合成によるシーケンシングは、成熟した化学技術と幅広いバイオインフォマティクスサポートにより、2025年のmiRNAシーケンシングおよびアッセイ市場シェアの62.02%を提供しました。この方法は、十分に検証されたワークフローを重視する臨床検査室に定着しています。ナノポアプラットフォームは逆転写をバイパスする直接RNA読み取りを可能にすることで13.66%のCAGRで拡大し、機能研究に重要なネイティブ修飾を保持しています。

ナノポアユニットは、特に分散型環境において、迅速な結果と低い資本閾値を求めるユーザーに訴求しています。そのリアルタイムストリーミングは緊急疾患サーベイランスにも適しています。合成によるシーケンシングベンダーは、市場ポジションを守るために高スループットモデルとバンドルされたバイオインフォマティクスで対応しています。ハイブリッド施設は現在、研究および診断タスク全体でコスト、速度、リード長の要件のバランスをとるために両方のモダリティを展開しています。

用途別:腫瘍学が優位を占め、製薬研究が多様化

腫瘍診断は2025年の収益の54.31%を獲得し、がんをmiRNAシーケンシングおよびアッセイ市場の主要ドライバーとしています。マルチがん早期検出検査は循環miRNAシグネチャーに依存しており、規制当局はNGSベースのコンパニオン診断の承認を開始しています。製薬チームがmiRNAプロファイルを活用して試験コホートを層別化し治療反応を評価するため、創薬・トランスクリプトーム研究は14.76%という活発なCAGRを記録しています。

腫瘍学を超えて、神経変性疾患、心血管疾患、代謝障害が予後と患者モニタリングのためのmiRNAバイオマーカーを求める新たなプロジェクトを引き付けています。農業科学者は作物ストレス耐性育種にmiRNAシーケンシングを採用しており、非ヒト用途が将来的に意味のある収益の一部を形成することを示唆しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:学術機関がリード、受託研究機関が加速

学術機関は、持続的な助成金の流入とミッション主導の基礎研究により、2025年の需要の40.78%を確保しました。大量のサンプルが機器の稼働率を高め、新しいプロトコル開発を促進しています。製薬メーカーが設備投資を抑制するためにシーケンシングと解析をアウトソーシングするため、受託研究機関は最速の14.62%のCAGRを示しています。

臨床検査室はFDAの段階的な監督に従い、高リスク疾患向けの専用アッセイを設置する一方、バイオテク企業は知的財産を保護するために社内シーケンサーを導入しています。アウトソーシングの勢いにより、一部の機器設置が病院から受託研究機関のハブに移行していますが、絶対的な実行数が増加するにつれて両チャネルで消耗品の販売が増加しています。

地域分析

北米は2025年のmiRNAシーケンシングおよびアッセイ市場収益の42.01%を占め、米国国立衛生研究所・米国国立科学財団の1,540万米ドルRNAイニシアチブと診断承認を短縮するFDAロードマップに支えられています。分子アッセイの償還経路と強力なベンチャーキャピタルの流入が病院の採用を促進しています。Novartis-Regulusなどの主要買収により、この地域に専門知識と資本がさらに集中しています。

アジア太平洋は2031年まで12.39%のCAGRで進展し、10米ドルゲノムを目標とするMGIのDNBSEQなどの国内プラットフォームを補助する政策と中国の能力拡大に牽引されています。地域の農業および獣医ゲノミクスプロジェクトが追加需要を提供する一方、地元スタートアップが小規模クリニック向けに低コストのシーケンシングサービスを提供しています。インドと日本は個別化医療試験に多額の投資を行い、持続的な消耗品とバイオインフォマティクスの成長を強化しています。

欧州は、臨床展開前に新たなエビデンス要件を課すIVDR実施の中で着実な成長を示しています。官民協力コンソーシアムが小規模イノベーターのコンプライアンスコストを平準化しています。政府は精密医療資金を拡大し、miRNAベースの層別化を用いた国境を越えた臨床試験を支援しています。規制上のハードルにもかかわらず、欧州大陸は新たなバイオマーカーイニシアチブを継続的に生み出す強力な製薬基盤を維持しています。

競合状況

miRNAシーケンシングおよびアッセイ市場は中程度の集約を示しています。上位5社のベンダーが合わせてグローバル収益の約60%を支配し、確立された合成によるシーケンシングプレーヤーと新興のナノポアスペシャリストのバランスをとっています。機器、消耗品、ソフトウェアを組み合わせた統合ポートフォリオが乗り換えの障壁を構築しています。しかし、AIを中心としたバイオインフォマティクスのスタートアップは、クラウド上でプラットフォームに依存しない解析を提供することで、独自パイプラインへの依存を低減しています。

買収は能力ギャップを埋めるための優先ルートであり続けています。NovartisはmiRNA治療資産を確保するためにRegulusを買収し、DeerfielはSingular Genomicsを買収してプレミアム評価でG4プラットフォームの商業化を加速しました。Rocheの拡張によるシーケンシングプロトタイプはより高い出力を約束し、2026年の研究リリース時にスループット経済を再定義する可能性があります。特許出願はエラー訂正アルゴリズム、コンパクトなナノポア、化学のミニチュア化に集中しており、予測期間にわたる持続的な技術的競争を示しています。

地域メーカーはアジア太平洋での生産をローカライズして関税コストを削減し、政府の医療プログラムにおける調達優先を獲得し続けています。一方、北米および欧州のベンダーは、クライアントを完全な分子プロファイリングエコシステムに囲い込むことを目指して、DNA、RNA、タンパク質ワークフローを組み合わせたマルチオミクスサブスクリプションを育成しています。

miRNAシーケンシングおよびアッセイ業界リーダー

Illumina, Inc.

Thermo Fisher Scientific

Perkinelmer, Inc.

Takara Bio, Inc.

QIAGEN N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Novartisは、良好なフェーズ1bデータを受けて多発性嚢胞腎疾患向けファラブルセンを確保するため、Regulus Therapeuticsの買収を完了しました。

- 2025年5月:Oxford Nanoporeは50ヌクレオチドの直接RNA読み取りに対して98.8%の中央値精度を発表し、リアルタイムシーケンシングのユースケースを拡大しました。

- 2025年4月:MGI TechはDNBSEQの10周年を記念し、垂直統合に基づく10米ドルゲノムロードマップを発表しました。

- 2025年2月:Rocheは拡張によるシーケンシング技術を発表し、2026年の研究リリースに先立ち1時間で7つの30×ヒトゲノムを生成しました。

- 2024年12月:Singular GenomicsはDeerfield Managementによる1株20米ドルの買収を受け入れ、G4プラットフォームの商業化を加速しました。

- 2024年8月:FDAはIlluminaのTruSight Oncology Comprehensiveを517遺伝子腫瘍プロファイリング向けに承認し、NGSコンパニオン検査の規制基準を設定しました。

グローバルmiRNAシーケンシングおよびアッセイ市場レポートの範囲

miRNAシーケンシングは、高スループットDNAの次世代シーケンシングまたは大規模並列シーケンシングを使用してマイクロRNAをパターン化するRNA-seqの一種です。miRNAシーケンシングの解読方法で使用される物質は、RNAシーケンシングとは若干異なります。

miRNAシーケンシングおよびアッセイ市場は、製品、技術、エンドユーザー、地域別にセグメント化されています。製品別では、市場はシーケンシング消耗品とライブラリー調製キットにセグメント化されています。技術別では、市場は合成によるシーケンシング、イオン半導体、SOLiD、ナノポアシーケンシングにセグメント化されています。エンドユーザー別では、市場は臨床検査室、ライフサイエンス組織、その他のエンドユーザーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。

レポートは上記セグメントの金額(米ドル)ベースの市場規模と予測を提供しています。

| シーケンシング消耗品 |

| ライブラリー調製キット |

| シーケンシングプラットフォーム/機器 |

| バイオインフォマティクスパイプラインおよびサービス |

| 合成によるシーケンシング |

| イオン半導体 |

| SOLiD |

| ナノポアシーケンシング |

| 単一分子リアルタイム(SMRT) |

| 腫瘍診断/液体生検 |

| 創薬・トランスクリプトーム研究 |

| その他の用途 |

| 臨床検査室 |

| 学術・研究機関 |

| バイオテク/製薬企業 |

| 受託研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品別 | シーケンシング消耗品 | |

| ライブラリー調製キット | ||

| シーケンシングプラットフォーム/機器 | ||

| バイオインフォマティクスパイプラインおよびサービス | ||

| 技術別 | 合成によるシーケンシング | |

| イオン半導体 | ||

| SOLiD | ||

| ナノポアシーケンシング | ||

| 単一分子リアルタイム(SMRT) | ||

| 用途別 | 腫瘍診断/液体生検 | |

| 創薬・トランスクリプトーム研究 | ||

| その他の用途 | ||

| エンドユーザー別 | 臨床検査室 | |

| 学術・研究機関 | ||

| バイオテク/製薬企業 | ||

| 受託研究機関 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

miRNAシーケンシングおよびアッセイ市場の現在の価値はいくらですか?

miRNAシーケンシングおよびアッセイ市場規模は2026年に4億2,604万米ドルです。

市場はどのくらいの速さで成長すると予想されますか?

このセクターは11.32%のCAGRで拡大し、2031年までに7億2,815万米ドルに達すると予測されています。

最も多くの収益を生み出す製品カテゴリーはどれですか?

シーケンシング消耗品はその反復的な性質により、46.01%という最大のシェアを保持しています。

最も急速に成長している地域はどこですか?

アジア太平洋は中国の能力拡大に伴い、2031年まで12.39%のCAGRという最速の成長を示しています。

受託研究機関が注目を集めているのはなぜですか?

製薬アウトソーシングと専門的なバイオインフォマティクスニーズが、受託研究機関需要において14.62%のCAGRを牽引しています。

シーケンシングコストの低下は採用にどのような影響を与えていますか?

ゲノムあたり10米ドルを目標とするサンプル単価の低下と、より速いターンアラウンドタイムが、臨床および研究のユースケースを拡大しています。

最終更新日: