採掘用潤滑剤市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場取引高 (2026) | 1.79 十億リットル |

| 市場取引高 (2031) | 2.01 十億リットル |

| 成長率 (2026 - 2031) | 2.30% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる採掘用潤滑剤市場分析

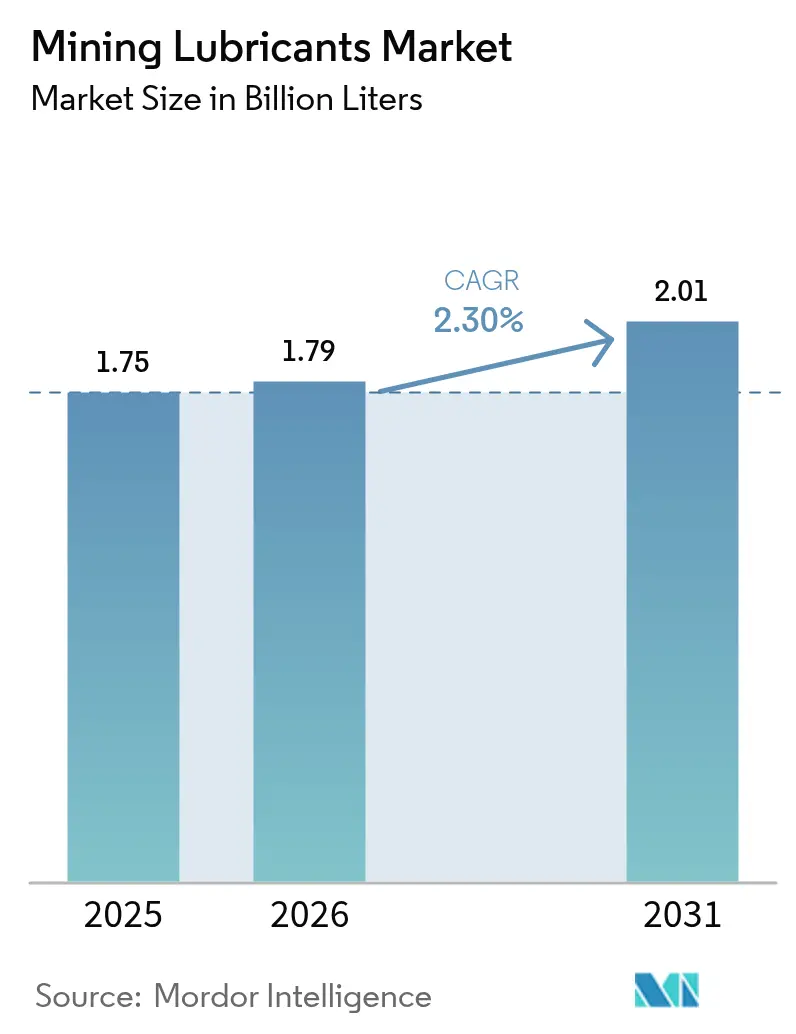

採掘用潤滑剤市場規模は2025年に17億5,000万リットルと評価され、2026年の17億9,000万リットルから2031年には20億1,000万リットルに達すると推計されており、予測期間(2026年~2031年)のCAGRは2.30%です。この安定した成長軌道は、効率的な集中潤滑システムの普及拡大、ドレン間隔の延長、容量消費を抑制するプレミアム合成油の採用拡大によって均衡が保たれながら採掘生産量が増加していることを反映しています。需要は、常時稼働でセンサー制御の潤滑を必要とする自律走行ハウリングフリートに支えられており、脆弱な生態系における環境規制が生分解性オイルの採用を加速させています。アジア太平洋および北米における石炭豊富な鉱山の拡張がベースとなる量を下支えしていますが、不要な交換を削減するリアルタイム状態監視が成長を抑制しています。したがって、競争戦略は純粋な量販売よりも付加価値サービス、予測保全サポート、高性能フルードへと傾いています。

主要レポートのポイント

- 基油別では、鉱物油が2025年の採掘用潤滑剤市場規模において66.58%を占め、一方で合成油は2031年に向けて最も速い3.03%のCAGRを記録しています。

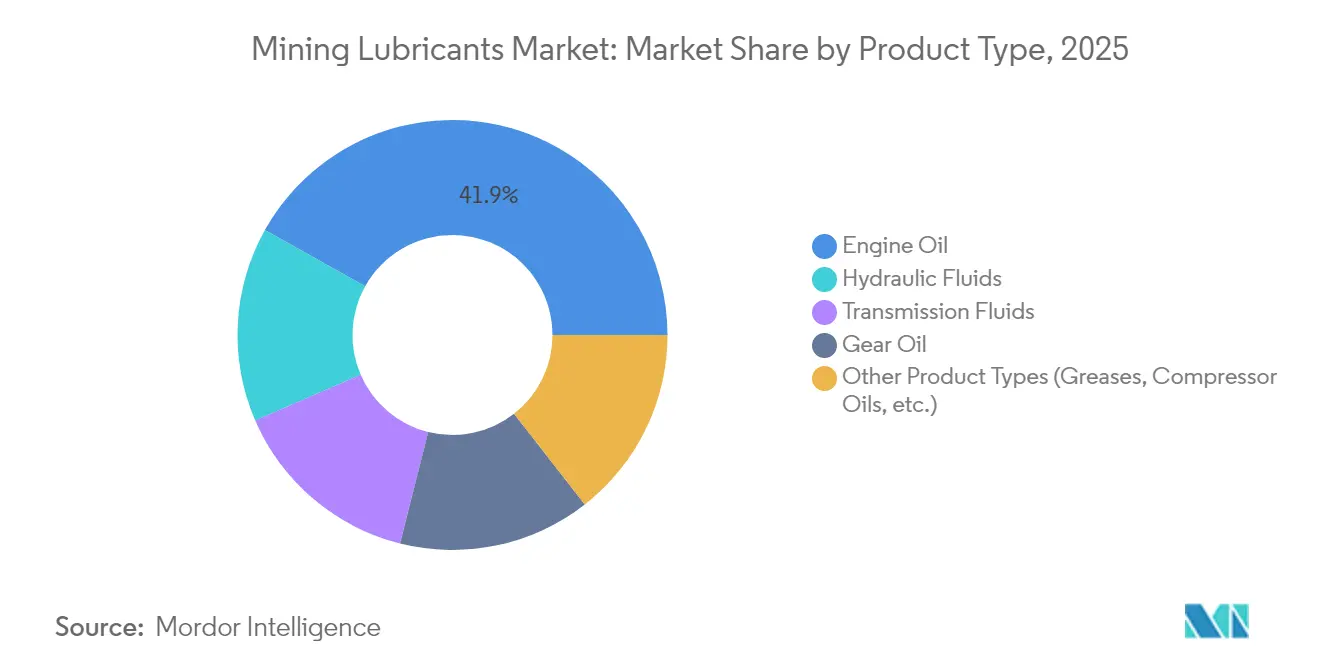

- 製品タイプ別では、エンジンオイルが2025年の収益シェアで41.88%を占めてリードしており、油圧作動液とトランスミッションフルードは同期間に合わせて2.91%のCAGRで拡大しています。

- 地域別では、アジア太平洋が2025年の採掘用潤滑剤市場シェアの39.28%を占め、同地域は2031年まで最も速い3.68%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の採掘用潤滑剤市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への概算影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 石炭豊富な採掘活動の拡大 | +0.8% | アジア太平洋、北米 | 中期(2〜4年) |

| 硬岩鉱山における急速な能力増強 | +0.6% | グローバル、オーストラリア・チリに集中 | 中期(2〜4年) |

| 高馬力の最新機器による潤滑強度の向上 | +0.5% | グローバル、北米・オーストラリアが主導 | 長期(4年以上) |

| スマート集中潤滑を必要とする自律走行ハウリング | +0.4% | 北米、オーストラリア | 長期(4年以上) |

| 脆弱な生態系における生分解性潤滑剤導入への環境的推進力 | +0.3% | グローバル、北極・熱帯雨林地域に重点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

石炭豊富な採掘活動の拡大

鉱山の拡張により、オーストラリア、中国、インド、米国の生産者が脱炭素化の圧力にもかかわらず石炭の産出量を安定させる中、フリート稼働時間が延び、潤滑剤の負荷が高まっています。オーストラリアは採掘部門への投資を倍増させて鉄鉱石および石炭の生産能力を拡大し、ドラグラインおよびハウルトラックに使用される重荷重エンジンオイルおよびグリースの量需要を強化しました[1]オーストラリア準備銀行、「金融政策に関する声明—採掘投資動向」、rba.gov.au。カナダのオイルサンド生産量は2024年後半に190万バレル/日まで増加し、ボトルネック解消プロジェクトによりアップグレーダー能力が60万バレル/日に向上し、極端な温度および高汚染条件に対応する潤滑剤需要を促進しました。石炭採掘坑の大型機器は、計画外の停止を削減するためにより長いサービス間隔を持つ高性能潤滑剤に依存しています。しかし、電力部門の脱炭素化に関連する世界的な石炭需要の不確実性がこのドライバーの長期性を制限する可能性があります。

硬岩鉱山における急速な能力増強

新規の銅、金、レアアース採掘坑は、より深い地下で稼働する自動化された高圧機器を導入し、潤滑剤の複雑性を高めています。オペレーターはセンサーを搭載した油圧ショベルと高ギア比のギアボックスを設置しており、優れた熱安定性を持つ合成油が必要となっています。Liebherrの2030年までに化石燃料フリーシステムを目指すゼロエミッション掘削ロードマップは、トランスミッションおよびベアリングセットに依然として専用潤滑剤を必要とする電気・ハイブリッドドライブトレインへの転換を示しています。予測保全プラットフォームはリアルタイムの摩擦および温度データを提供し、交換間隔を最適化して廃棄物を削減しながら稼働率を守ります。チリの銅鉱山地帯および西オーストラリアの金採掘地域で硬岩採掘の拡張が広がるにつれ、高負荷と温度スパイクを管理する専門潤滑剤がプレミアム価格を要求しています。

高馬力の最新機器による潤滑強度の向上

ウルトラクラスのハウルトラックは現在4,400馬力を超え、Cumminsの QSK95エンジンに代表されるように、サンプ容量と運転温度を増大させています。MTUのシリーズ4000エンジンは15%の生産性向上と12%の燃料節約をもたらしますが、酸化抵抗性が高められたオイルを必要とします。高馬力は熱衝撃下での粘度と油膜強度を維持する合成潤滑剤の採用を促進します。機器メーカーは半合成または全合成配合をますます指定するようになり、採掘用潤滑剤市場のプレミアム化を加速させています。排出規制に準拠した燃焼を維持する必要性も、エンジンオイルの洗浄剤と分散剤の要件を高め、従来の鉱物系フルードと高度合成油との技術格差を強化しています。

スマート集中潤滑を必要とする自律走行ハウリング

無人トラックおよびドリルは、運転中に正確な投与量を計量するIoTセンサーを搭載した自動集中潤滑ユニットに依存しています。これらのシステムにより作業員が危険区域から離れ、一貫性が向上し、機器稼働中に潤滑が可能となりダウンタイムが削減されます。データ分析プラットフォームは振動、負荷、オイル状態の指標を分析して潤滑剤の補充を予測し、部品寿命を延ばして生産スケジュールに合わせたサービスを実現します。鉱山がオーストラリアのピルバラおよびネバダの金採掘地帯に自律走行フリートを展開するにつれ、需要は手動チェックなしで数ヶ月間機能できる長寿命グリースおよびオイルへとシフトしています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への概算影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 基油コストを押し上げる原油価格の変動性 | -0.4% | グローバル | 短期(2年以内) |

| 精製設備の合理化によるグループIIの基油供給の逼迫 | -0.3% | グローバル、欧州・アジアで深刻 | 中期(2〜4年) |

| リアルタイム状態監視によるドレン間隔の延長 | -0.5% | 北米、欧州、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

基油コストを押し上げる原油価格の変動性

グループII基油は石油ベンチマークに連動するため、原油価格が急騰すると潤滑剤メーカーはマージン圧力に直面します。ShellのドイツのハイドロクラッカーをグループIII基油の年産30万トンへの転換は地域の供給回復力を高め、年間62万トンの炭素排出量を削減しますが、鉱山オペレーターへのコスト転嫁は避けられません[2]Shell Global、「Shellがドイツのハイドロクラッカーを基油生産に転換」、shell.com。鉱山企業は状態基準保全を採用してオイル使用量を削減することで変動性を相殺しており、サプライヤーは価格設定と付加価値技術サポートのバランスを求められています。プレミアム合成油は1リットル当たりの高い価値を通じてマージン変動を部分的にヘッジしています。

リアルタイム状態監視によるドレン間隔の延長

Cambridge Applied SystemsのSPL571のようなインライン粘度計はオイルの劣化を常時測定し、オペレーターが安全にドレンを延長して潤滑剤の購入を削減することを可能にします。振動解析とフェログラフィ分析を統合した予測プラットフォームは、鉱山の故障防止とオイル寿命の最適化を支援し、場合によってはショベル1台あたり年間100万米ドルを超える節約をもたらします。これらの効果は長いサイクルに耐えられる高性能配合への需要を高める一方で、量的な売上を構造的に抑制し、サプライヤーをサービス契約とパフォーマンス保証に注力させる状況を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

基油別:合成油が鉱物油の優位性を侵食

鉱物油はコスト優位性と確立された供給体制により、2025年の採掘用潤滑剤市場シェアの66.58%を維持しました。しかし、合成油は高馬力機器の増加、より深い採掘坑、極端な周囲温度が鉱物油の能力を超えるにつれて、2031年に向けて3.03%のCAGRで加速しています。採掘用潤滑剤市場規模における合成油のシェアは、安定した粘度、酸化抵抗性、ダウンタイムを削減する延長ドレンから恩恵を受けています。Chevronの重荷重合成油および半合成油の展開は、燃料効率向上をもたらす長寿命フルードへのOEM推奨を強調しています。バイオベース潤滑剤はニッチな存在に留まっていますが、環境許可が厳格な生分解性を要求する場所、特に北極圏、アマゾン、島嶼部の鉱山では成長しています。

合成油のプレミアム特性は、ドレン間隔が延びるにつれて鉱物油との価格差を縮小させ、ライフサイクル経済性を改善しています。自律走行ハウリングと相まって、合成油の優れた油膜保持力がベアリング故障を低減し、より高い初期価格を正当化し、稼働率を評価するパフォーマンスベース契約への調達を傾けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:エンジンオイルがリード、専門フルードが加速

エンジンオイルは、ほぼすべてのハウルトラック、ローダー、ショベルが高出力ディーゼルエンジンを搭載していることから、2025年の採掘用潤滑剤市場規模の41.88%を占めました。馬力の向上とNOxの厳格化により、高められた洗浄剤、耐摩耗、スス制御特性を持つ配合が必要とされています。Cumminsの4,400馬力QSK95パワープラントは低SAPS合成油を指定しており、ターボチャージャーベアリングを保護しライナーポリッシングを制御するプレミアムオイルへのOEM需要を示しています。

油圧作動液とトランスミッションオイルは、機器の複雑性が増す中で2031年に向けて最も速い2.91%のCAGRを記録しています。テレリモートドリルと電動駆動トラックは、せん断安定性粘度向上剤、耐水性、銅腐食防止剤を必要とする高精度油圧およびギアシステムを使用しています。集中システム向けグリースは自律走行ハウリングとともに増加しており、耐水洗浄性を重視してカルシウムスルホネート複合体が好まれています。バイオ油圧オイルは流出ペナルティが高まる環境敏感地域でシェアを拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋の2025年における採掘用潤滑剤市場シェア39.28%は、オーストラリア、インドネシア、インドにおける大規模な鉱物生産を反映しています。継続的な投資によりピルバラおよびカリマンタンからの鉄鉱石・石炭輸出が維持され、中国の不動産市況の停滞にもかかわらず需要を下支えしています。オーストラリア準備銀行は、潤滑剤量を支える採掘設備投資の倍増を指摘しました。タイにおけるShellのグリース工場は年産1万5,000トンに3倍増となり、東南アジア最大の施設となって地域供給の拠点となっています。ExxonMobilのシンガポールにおける2万バレル/日の基油拡張は高度なEHCグレードを供給し、原料安全保障を強化しています。中国の輸入需要が緩和する一方、インドの都市部成長が補完し、2031年まで3.68%のCAGRを支えています。

北米は技術的に先進的であり、カナダのオイルサンドおよび米国の銅採掘坑における自律走行フリートがIoT連携潤滑の普及を促進しています。Shell-Whitmoreの合弁事業はグリース、オイル、自動供給ハードウェアにわたる包括的な信頼性ソリューションを提供し、鉱山オペレーターの操業稼働率を向上させています。2024年に記録的な190万バレル/日のオイルサンド生産量とアップグレーダー能力の向上が、極端な寒冷地操業における潤滑剤需要の安定につながっています。環境への精査により水域に隣接する地域での生分解性フルードが推奨され、ニッチな合成油およびバイオオイルの普及を促進しています。

欧州は採掘の規模は小さいものの、環境コンプライアンスをリードしており、EUエコラベル認定潤滑剤の早期採用を促進しています。ShellのドイツにおけるプロジェクトはEU国内需要の40%および欧州連合全体の需要の9%を満たし、グループIII供給の逼迫を緩和して排出量を削減します。スカンジナビアおよびイベリア半島の鉱山は高度な状態監視を導入してドレン間隔を延長しており、販売リットル数から稼働率提供へのシフトを強調しています。循環型経済と炭素削減への同地域の注力は、全体的な採掘生産量の停滞にもかかわらず、高性能合成油およびバイオオイルの成長を後押ししています。

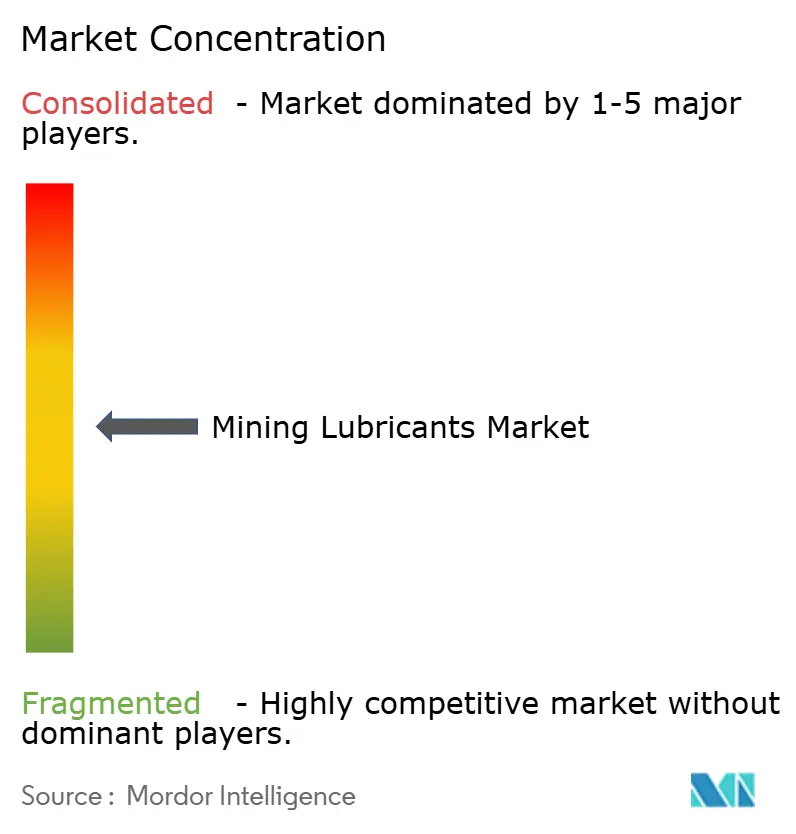

競合状況

採掘用潤滑剤市場は適度な分散を特徴としています。Shell、BP(Castrol)、ExxonMobil、TotalEnergies、Chevronは基油精製から完成品潤滑剤の調合、現場技術サービスまでの垂直統合を活用しています。ShellのWhitmore事業はグリースの専門知識と流通網を組み合わせ、鉄道および運搬のカバレッジを拡大しています。BPのCastrol部門の見直しは、電気モビリティフルードと高マージン工業用潤滑剤へのポートフォリオ再編を示しています。TotalEnergiesはEUの鉱山を対象とした生分解性バリアントでQuartz重荷重ラインを拡大しています。

技術が主な競争領域であり、IoT対応の状態監視プラットフォーム、クラウドベースのオイル分析、生分解性配合が差別化を生み出しています。サプライヤーは潤滑剤供給を振動分析、トレーニング、在庫管理と組み合わせ、契約をコモディティ購入からパフォーマンス保証へと転換しています。基油の安全保障がコストリーダーシップを形成しており、ExxonMobilのシンガポール拡張とShellのドイツプロジェクトは共にグループII/IIIの逼迫から事業を守り、マージンを安定させてプレミアム製品の展開を支援しています。バイオベースオイルに注力する新規参入者は専門ニッチを開拓していますが、グローバル流通においてスケールの壁に直面しています。

採掘用潤滑剤産業のリーダー

Exxon Mobil Corporation

BP p.l.c.

Chevron Corporation

Shell plc

TotalEnergies

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2025年7月:Shell Lubriantsは、Brenntag GroupからRaj Petro Specialities Pvt. Ltd.の100%持分取得を完了しました。この取引により、Shell Lubricantsは採掘などのセクターで顧客にサービスを提供することで市場プレゼンスを高め、潤滑剤バリューチェーン全体での新たなシナジーとスケールメリットの実現を促進します。

- 2023年3月:Exxon Mobil Corporationは、マハラシュトラ工業開発公社(Maharashtra Industrial Development Corporation)のもと、ライガッド(Raigad)のイサンベ工業団地(Isambe Industrial Area)に潤滑剤製造施設を設立するため、約INR 9億ルピー(1億1,000万米ドル)の投資を発表しました。同工場は2025年末までに稼働開始する予定です。

世界の採掘用潤滑剤市場レポートの範囲

採掘用潤滑剤市場レポートには以下が含まれます:

| 鉱物油 |

| その他の基油(合成油、バイオベースなど) |

| エンジンオイル |

| ギアオイル |

| 油圧作動液 |

| トランスミッションフルード |

| その他の製品タイプ(グリース、コンプレッサーオイルなど) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 基油別 | 鉱物油 | |

| その他の基油(合成油、バイオベースなど) | ||

| 製品タイプ別 | エンジンオイル | |

| ギアオイル | ||

| 油圧作動液 | ||

| トランスミッションフルード | ||

| その他の製品タイプ(グリース、コンプレッサーオイルなど) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

採掘用潤滑剤市場の現在の規模は?

市場は2026年に17億9,000万リットルに達し、2031年までに20億1,000万リットルに達すると予測されています。

採掘用潤滑剤市場をリードする地域はどこですか?

アジア太平洋が39.28%の市場シェアでリードしており、2031年まで3.68%のCAGRで成長すると予測されています。

最も速く成長している基油セグメントはどれですか?

合成油は、高馬力および自律走行機器が長寿命・高性能フルードを必要とするため、3.03%のCAGRで拡大しています。

採掘用途でドレン間隔が延長されている理由は何ですか?

リアルタイム状態監視と予測保全システムが正確なオイル健全性データを提供し、ドレン間隔の安全な延長と潤滑剤廃棄物の削減を可能にしています。

最終更新日: