主力戦車市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.96 十億米ドル |

| 市場規模 (2031) | 7.97 十億米ドル |

| 成長率 (2026 - 2031) | 2.75% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による主力戦車市場分析

2026年における主力戦車(MBT)の市場規模は69億6,000万米ドルと推定され、2025年の67億7,000万米ドルから成長し、2031年には79億7,000万米ドルが見込まれ、2026年から2031年にかけて年平均成長率2.75%で拡大します。この安定した成長は、主力戦車市場が長期的な政府調達サイクルへの高い依存度、欧州およびインド太平洋地域全体にわたる防衛支出の拡大、前線での燃料使用量削減に向けたハイブリッド電気推進への重点強化を反映しています。ウクライナ紛争後の地政学的リスクの高まりは調達スケジュールを加速させましたが、車両単価の上昇、ドローンによる対装甲脅威、およびESGに関連した資金調達障壁が全体的な拡大軌跡を緩和しています。メーカーはスケーラブルな生産ラインとモジュール式デジタルアーキテクチャ、アクティブプロテクション統合を優先し、輸出志向の国々は新興地域での契約確保に向けてクレジットファシリティを活用しています。主要請負業者間の統合および官民パートナーシップの拡大が産業の強靭性を高め、主力戦車市場が景気循環的な予算圧力を深刻な生産能力縮小なしに乗り越えられる態勢を整えています。

レポートの主要な知見

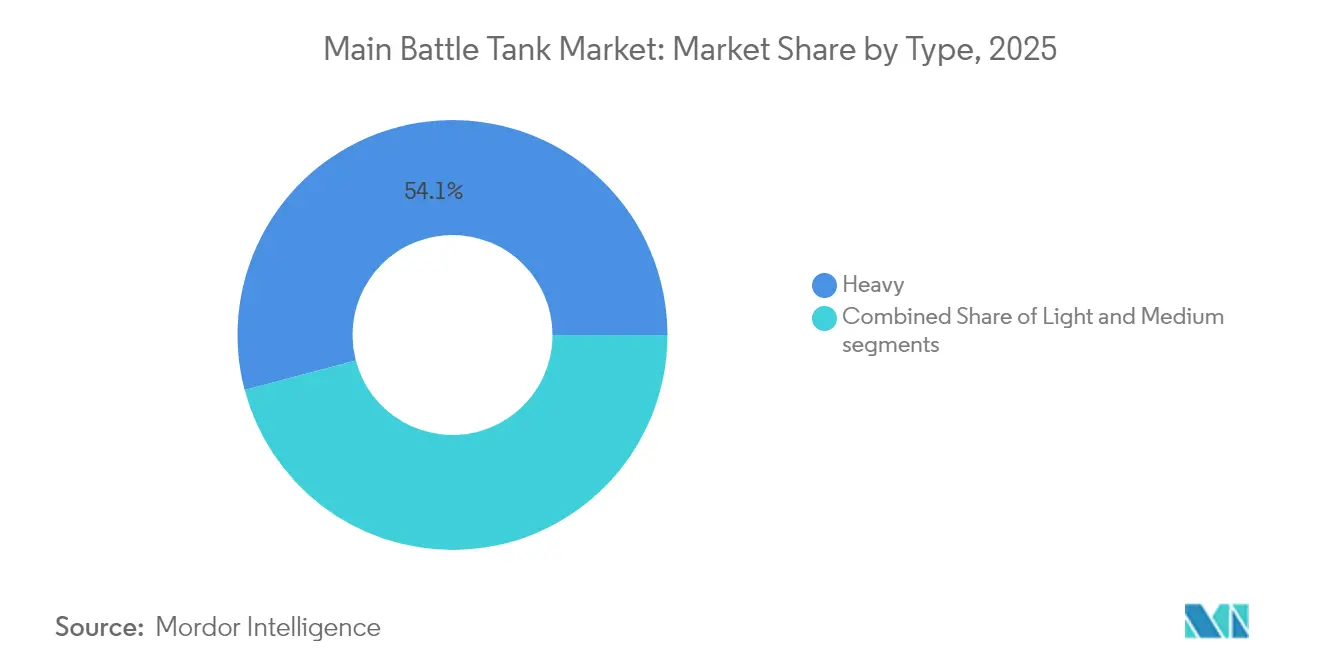

- タイプ別では、2025年における主力戦車市場シェアの54.12%を重量型プラットフォームが占め、軽量型戦車は2031年にかけて年平均成長率3.11%で成長する見込みです。

- 推進方式別では、2025年の主力戦車市場規模の93.22%を従来型ディーゼルエンジンが占めていましたが、ハイブリッド電気システムは2026年から2031年にかけて年平均成長率6.18%で拡大する見通しです。

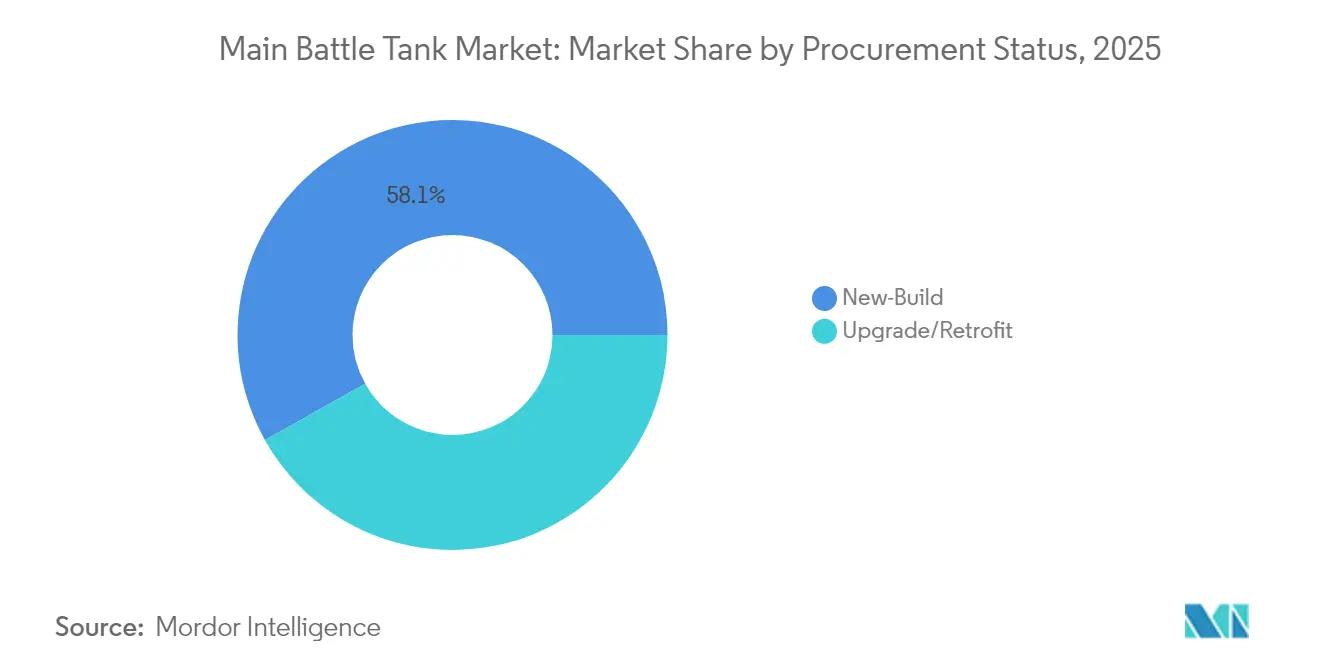

- 調達ステータス別では、2025年の収益の58.12%を新規製造プログラムが占め、アップグレード・改修イニシアティブは2031年にかけて年平均成長率3.31%の見通しを示しています。

- コンポーネント別では、2025年に車体・装甲モジュールが31.89%で支出をリードし、射撃管制・車載電子機器は2031年にかけて最速の年平均成長率3.14%を記録すると予測されています。

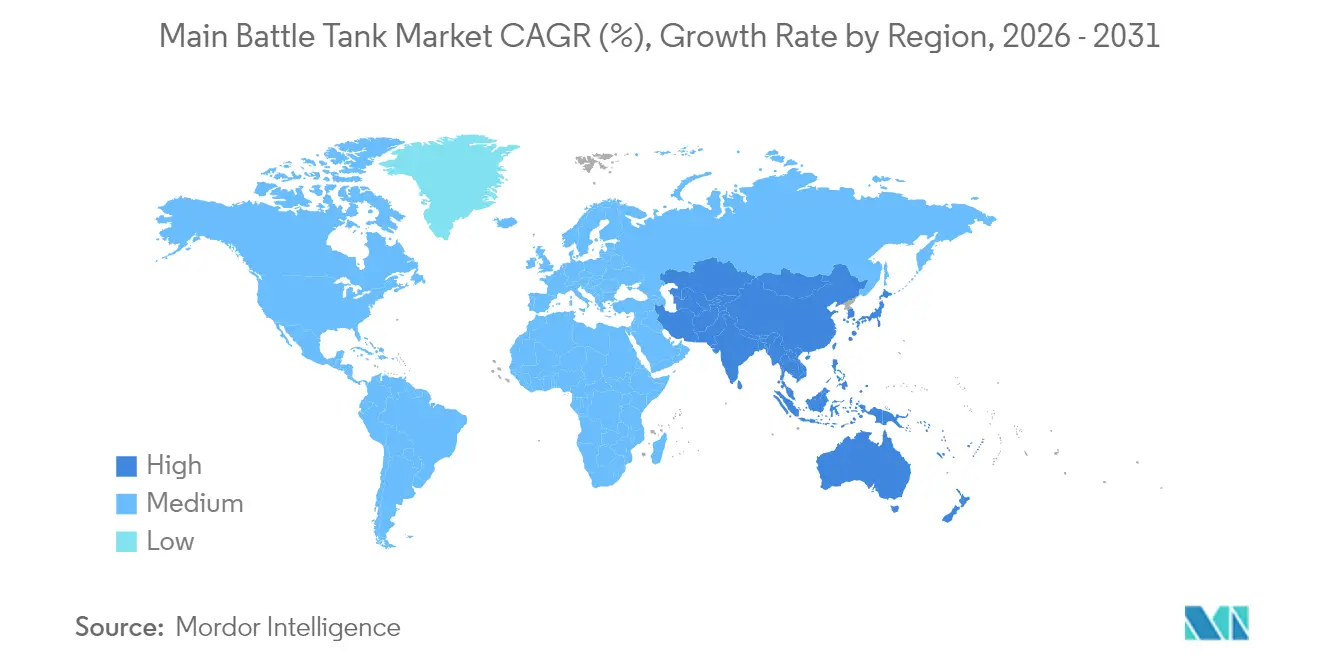

- 地域別では、欧州が2025年収益の30.98%を生み出し、アジア太平洋地域が2026年から2031年にかけて最速の年平均成長率3.41%を達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の主力戦車市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 地政学的緊張の高まりによる新規主力戦車調達の推進 | +0.8% | 世界全体、特にNATOおよびインド太平洋同盟国に集中 | 短期(2年以内) |

| 老朽化した冷戦時代の装甲部隊の代替需要 | +0.6% | 欧州、東欧、一部アジア太平洋諸国 | 中期(2〜4年) |

| アクティブプロテクションシステム(APS)対応プラットフォームへの需要増加 | +0.5% | 北米、欧州、中東 | 中期(2〜4年) |

| 兵站負担軽減のためのハイブリッド電気推進の採用 | +0.4% | 北米、一部欧州プログラム | 長期(4年以上) |

| ライフサイクルコスト低減のためのデジタルツインおよび予知保全技術の統合 | +0.3% | 世界全体、先進的な軍 | 長期(4年以上) |

| 国際的な主力戦車販売を支援する輸出信用ファシリティの利用可能性 | +0.2% | 新興市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

地政学的緊張の激化が緊急調達を推進

2022年のロシアによるウクライナ侵攻は、NATOの戦車調達スケジュールを18〜24ヶ月短縮し、ポーランドに65億米ドル規模のK2発注を確定させ、ドイツに単一の予算サイクル内でレオパルト2A8を105両承認させました。主力戦車市場は現在、36ヶ月を超える受注残を抱えており、危機前の24ヶ月という基準から大きく乖離しています。米国議会によるエイブラムスの生産ライン近代化への20億米ドルの承認は増産能力を保証していますが、装甲鋼、サーマルイメージャー、パワーパック鋳造品のサプライチェーンは依然として脆弱です。[1]「米国政府、エイブラムス戦車生産施設の近代化に20億米ドルを配分予定」、Defence Industry Europe、defence-industry.eu 納期リードタイムの長期化により、買主は複数年のブロック発注を行わざるを得なくなり、価格は固定されるものの後期の技術導入に対する柔軟性が失われています。メーカーはペナルティを回避するためにサブシステムのデュアルソーシングや長納期品の先行調達で対応しており、産業統合と垂直統合型リスク分担に向けた主力戦車市場のトレンドを強化しています。

冷戦時代の艦隊代替が近代化サイクルを加速

NATOの在庫には、2030年以前に代替または大規模なオーバーホールを必要とする旧式の主力戦車が約8,000両残存しています。ブルガリア、チェコ共和国、ルーマニアのプログラムはその規模を示しており、車両のアップグレードは新造コストの40〜60%を要するにもかかわらず、耐用年数の延長は15〜20年にとどまります。この計算は、アクティブプロテクション、オープンアーキテクチャの車載電子機器、ハイブリッドドライブを当初から組み込んだ新型プラットフォームへと裕福な国々を向かわせています。独自開発に資金を調達できない中堅同盟国は段階的な近代化を追求し、改修キットの並行した需要の流れを維持しています。この二重路線アプローチは、高価値の新規製造契約と低マージンのアップグレード作業を組み合わせることで主力戦車市場を拡大し、OEMの生産レートを安定させ、政府の能力格差を回避させています。

アクティブプロテクションシステムの統合がプラットフォーム要件を再構築

ガザおよびウクライナからの実戦データにより、トロフィー、アイアンフィスト、および各国独自のAPSが西側プログラムのベースライン仕様に組み込まれました。米国のM1E3エイブラムスは、改修時の重量ペナルティ(戦車1両当たり1.5〜2トンおよび200〜300万米ドルの追加)を回避するため、コンセプト段階からAPSの配線ダクトと補助電力割り当てを組み込んでいます。イスラエルの経験はAPSの有効性を実証していますが、重量と電力消費の増加は、欧州の72トン橋梁クラス制限以内に収めるため、エンジニアに軽量複合装甲の採用を迫っています。レーダーパネル、ハードキルインターセプター、高速電力変換器のサプライヤーは現在、複数年の先行きを享受しており、整備計画担当者はより高い訓練・診断の作業負荷に直面しています。APSの普及は、これらの防護システムに最適化された新型車体への需要を強化することで主力戦車市場を下支えしています。

ハイブリッド電気推進の採用が兵站上の脆弱性に対処

米国の最近の作戦では燃料輸送隊が連合軍の兵站の40〜50%を占め、装甲部隊が即席爆発装置の脅威にさらされています。M1E3のハイブリッド電気推進は燃料消費量の20〜30%削減と待伏せシナリオ向けのサイレント走行を実現すると見込まれていますが、ディーゼル型比で100〜200万米ドルのプレミアムが必要です。中国の99A型プロトタイプと韓国のKエンジン研究は、類似の解決策に向けた世界的な収束を示しています。しかしながら、ハイブリッドシステムにはリチウムイオン(Li-ion)安全プロトコル、電磁干渉シールド、そして軍が大規模に不足している高電圧技術者訓練が必要です。早期採用国は偵察部隊や即応部隊への配備に限定し、艦隊全体への展開前に整備専門知識を段階的に蓄積することで、主力戦車市場内で長期的な収益の流れを維持するでしょう。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 他の防衛優先事項と比較した高い調達・運用コスト | -0.7% | 世界全体、予算制約のある国々 | 短期(2年以内) |

| ドローンによる上面攻撃および徘徊型弾薬に対する脆弱性の高まり | -0.5% | 世界全体、ウクライナの教訓により加速 | 短期(2年以内) |

| 新興地域における橋梁荷重・機動性制約によるインフラの限界 | -0.3% | 新興地域 | 中期(2〜4年) |

| 防衛資本へのアクセスを制限するESGおよび気候関連政策 | -0.2% | 欧州、一部の先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

他の防衛優先事項と比較した高い調達・運用コスト

西側諸国の主力戦車の単価は通常1,200万米ドルを超え、30年間にわたるライフサイクルサポートではその4倍に達する可能性があります。より安価な精密誘導砲兵や無人システムと比較すると、多くの財務省は装甲車両への希少な資金配分をためらっています。燃料、履帯摩耗、デポレベルの整備も予算をさらに圧迫しており、例えば米陸軍は2025年価格でM1の燃料に年間115,000米ドルのコストを要しています。このような経済性は発注規模を制限し、規模の経済を妨げてコストインフレを助長し、主力戦車市場の拡大を抑制しています。

ドローンによる上面攻撃および徘徊型弾薬に対する脆弱性の高まり

1,000米ドルのFPVドローンがウクライナで複数のロシア主力戦車を破壊し、費用交換比率が1:10,000を超えました。高角度の徘徊型弾薬が正面装甲を回避するため、乗員は砲塔旋回を妨げ重量を増加させるケージ防護を後付けしています。各国はマスト搭載ジャマーやミニ近点防衛インターセプターを探求していますが、これらの対抗手段はいまだ未成熟です。重装甲による突破口開設を強調してきた従来の教義において生残性低下の認識が課題となっており、大規模な主力戦車部隊ではなく分散した火力と機動型短距離防空への資金転用を一部の軍に促し、主力戦車市場の成長を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:重量型プラットフォームが高強度能力を強化

2025年収益の54.12%を重量型主力戦車が占め、最大限の防護、120/125mm主砲、および多層式アクティブプロテクションへの根強い需要を反映しています。これらの戦車はNATO抑止力の編成の根幹を成し、東欧および湾岸諸国へのプレミアム輸出受注を独占しています。収益規模は小さいものの、軽量型主力戦車は遠征要件、市街地における機動性、および低いインフラ需要を背景に最速の年平均成長率3.11%を記録しています。米国のM10ブッカーは、C-17の積載計画内で空輸可能でありながら直射火力を提供するこのクラスの能力を示しています。新興の教義では、軽量部隊が側翼を確保して複雑地形に浸透する一方、重量型の尖兵が突破口を活用する混成旅団が想定されており、主力戦車市場があらゆる脅威環境のスペクトラムに対応できるようにしています。

実戦データによれば、重量型は先進的な対戦車誘導ミサイルに対してモジュール式複合装甲により長期間耐えられる一方、軽量型は機動性とセンサーフュージョンに依存しています。フィリピンのような群島地域を持つアジアの買主は、限られた橋梁網を通過するために軽量な車体を好み、一方でロシアと国境を接する欧州諸国はレオパルト2A8相当の防護水準を要求しています。この二極化により、専用ドライブトレイン、懸架装置、砲架構成向けのサプライヤー機会を拡大する並行生産ラインが維持されています。その結果、両重量クラスは2030年まで共存すると予想され、戦略的深度と戦術的機動性の間で軸を移す主力戦車市場の強靭性を支えています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

推進方式別:ディーゼル優位がハイブリッドの勢いに直面

2025年の納入の93.22%は従来型ディーゼルエンジンが占め、その成熟度、確立されたデポインフラ、および低い調達コストによるものです。MTU 883、Caterpillar C32、ウクライナの6TDファミリーはNATOおよび非同盟国の在庫全体で標準となっています。しかしながら、燃料兵站の削減とセンサーおよび指向性エネルギー防衛向けの搭載電力拡大を追求する国々の動向から、ハイブリッド電気プロトタイプは年平均成長率6.18%の見通しを記録しています。初期のモデリングでは20〜30%の燃料削減と8時間以上のサイレントウォッチ持続時間が示されており、魅力的なレーダー特徴低減資産となっています。

バッテリーの熱暴走リスクと高電圧整備の複雑さが即時の大量採用を抑制していますが、米国のM1E3の2025年基本設計審査は2029年までの量産化への道筋を実証しています。欧州のMGCSコンソーシアムと韓国のKドライブプロジェクト計画は類似のアーキテクチャを計画しており、2020年代後半にハイブリッド推進が前線部隊に浸透する転換点を示唆しています。パワーエレクトロニクス、冷却サブシステム、エネルギー管理ソフトウェアのプロバイダーはレバレッジを高め、推進隣接ソリューション向けの主力戦車市場規模を拡大しています。

調達ステータス別:財政的現実主義の中で新規製造の優位性が継続

2025年支出の58.12%を新規製造発注が占め、ポーランドのK2プログラム、ドイツのレオパルト2A8トランシェ、およびM1A2 SEPv3向けの継続的な米国対外有償軍事援助(FMS)によって牽引されました。これらの契約は、統合APS、オープンC4ISRバックボーン、ハイブリッドパワーパックなど、旧式の車体に経済的に組み込むことが不可能な能力を評価しています。しかしながら、年平均成長率3.31%で成長する改修活動は、予算が制約されているが緊急の運用ニーズを持つ国々の命綱となっています。アップグレードには通常、装甲パッケージ、第三世代サーマルサイト、データバス変換が含まれ、新造ユニットの40〜60%のコストで耐用年数を約15年延長します。

この二極化により二重の収益の流れが維持されています:高マージンの技術的に先進的な新規製造と、安定した大量の改修キットです。OEMは各バリアント間で同様の射撃管制コンピューターを設置するといった共通化戦略を活用し、在庫と訓練を最適化しています。この混合アプローチは、改修需要が資本予算の引き締まり時にピークに達することが多く、組立ラインの稼働を平準化して熟練労働力を維持することで、主力戦車市場を景気循環的な防衛低迷から保護しています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

コンポーネント別:装甲の優位性と電子機器の台頭

2025年の支出では、激化する弾道脅威とモジュール式リアクティブまたは複合タイルの採用に牽引され、車体・装甲モジュールが31.89%でリードしました。次世代装甲スイートの車両1両当たりのコストは200〜400万米ドルに達し、その収益上の重要性を強調しています。しかし電子機器、特に射撃管制・車載電子機器は、AI支援目標認識、360°状況認識、デジタル化整備記録に牽引され、最速の年平均成長率3.14%を記録しています。主力戦車市場は、構造的なオーバーホールではなく現場交換ユニットによる中間寿命アップグレードを可能にするソフトウェア定義型の能力をますます重視しています。

パワーパック・ドライブトレインのセグメントはハイブリッド移行の恩恵を受け、高密度モーター、インバーター、熱管理への需要を促進しています。砲塔・主砲システムは、プログラマブル弾薬とオートローダー設計の普及に伴い漸進的な成長を経験しています。装甲、電子機器、推進システムを体系的なアップグレードパスにまとめるサプライヤーは競争上の優位性を強化し、主力戦車市場全体にわたって個別コンポーネント販売から統合能力パッケージへの緩やかな移行を示しています。

地域分析

欧州は2025年収益の30.98%を生み出し、2029年までにGDPの3.5%を防衛費に充てるというドイツのコミットメントと大規模なレオパルト2A8調達に牽引されました。独仏のMGCSプログラムは、産業上の主要企業であるKNDS、Rheinmetall、タレスを主要な協業に結集しており、欧州の将来の要件を規定することが期待されています。ウクライナ紛争への近接性に動機づけられた東欧の同時需要が、主力戦車市場における大陸の優位性をさらに強化しています。

アジア太平洋地域は、インドの防衛予算10%増額、日本の過去最高の配分、韓国のK2のポーランドおよび湾岸の潜在顧客への輸出勢いに支えられ、年平均成長率3.41%と最もダイナミックな見通しを示しています。オーストラリアのLAND 400フェーズ3とフィリピンの装甲近代化が幅を加える一方、中国の国内生産は地域的な競争圧力を確保しています。北米は継続的なエイブラムスアップグレードと革新的なM1E3プロジェクトを通じて戦略的重要性を維持し、一方で中東は財政改革と現地化要件のバランスを取りながら選択的な高価値調達を行っています。アフリカの需要はインフラと資金調達の制約により散発的であり、世界の主力戦車市場への貢献を限定しています。

競争環境

主力戦車(MBT)市場は中程度の集中度を示しており、General Dynamics Corporation、Rheinmetall AG、Hyundai Rotem Company、KNDS N.V.、およびウラルヴァゴンザヴォードが現役生産ラインの大部分を掌握しています。これらの企業は数十年にわたる機械加工の専門知識、垂直統合されたサプライチェーン、および政府との特権的な関係を活用して反復受注を確保しています。最近の合併—レオナルドによる17億ユーロ(20億米ドル)のIveco Defenceの買収、Rheinmetallによる9億5,000万米ドルのLoc Performanceの買収—は、車体製造、懸架装置システム、ドライブトレインアセンブリの生産能力を拡大し、コスト構造を合理化しています。

戦略的提携が競争を再形成しています:MGCSコンソーシアムが独仏の能力を統合する一方、Leonardo-Rheinmetall Military Vehiclesはイタリアを国内代替プログラムと輸出キャンペーンに向けて位置付けています。技術差別化はハイブリッド推進、AI対応射撃管制、オープンアーキテクチャ車載電子機器を中心に展開されており、サプライヤーは侵襲的な配線作業なしにソフトウェアアップグレードを可能にするサイバーセキュリティ強化イーサネットバックボーンの組み込みを競っています。アクティブプロテクションは決定的な差別化要因であり続けており、統合ハードキルおよびソフトキルスイートを提供する企業は1両当たり15%を超える価格プレミアムを獲得し、主力戦車市場における収益性を強化しています。

輸出障壁にはITAR、EU二重用途規制、ESG資金調達のハードルが含まれており、主要請負業者はオフセットパッケージとライセンス生産を推進して現地調達規制を満たしています。John Cockerillのような小規模競合他社はニッチな砲塔の専門知識を活用して地域の車体メーカーと提携し、Hanwha Defenseは韓国の輸出信用に支えられた競争力あるK2価格設定を活用しています。統合、イノベーション、政策制約の相互作用により、新規参入者の参入障壁が高い一方で独占的価格設定を抑制するほど十分な競争を有する、ダイナミックかつ規律ある主力戦車市場環境が生まれています。

主力戦車産業のリーダー企業

General Dynamics Corporation

KNDS N.V.

Rheinmetall AG

Dzerzhinsky Uralvagonzavod Research and Production Corporation (Rostec)

Hyundai Rotem Company (Hyundai Motor Group)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:チェコ共和国は、ドイツ連邦国防軍装備局およびKNDS Deutschlandとの間で、レオパルト2A8主力戦車44両(14両のオプション付き)に関する13億4,000万ユーロ(15億7,000万米ドル)の契約に署名しました。納入は2028年に開始される予定です。

- 2025年7月:General Dynamics Corporationは、米陸軍の次世代主力戦車M1E3エイブラムス向けの新技術を開発するエイブラムスエンジニアリングプログラムに対して、1億5,000万米ドルの契約を受注しました。

- 2025年5月:ポーランドは米国から19両のM1A2 SEPv3エイブラムス主力戦車を受領しました。これらの戦車はポーランド陸軍の作戦編成に統合され、同国の装甲能力を強化します。

世界の主力戦車市場レポートの適用範囲

主力戦車は現代の軍事兵器において極めて重要な資産です。機動および装甲防護された直射火力の役割を果たすように設計されたこれらの戦車は、多くの国の防衛戦略の最前線に立っています。国家安全保障への懸念が高まる中、各国は先進的な戦闘用戦車への投資を増やし、既存の軍事ハードウェアの強化を図っています。これらの現代的な主力戦車は通常、装甲部隊に編成され、歩兵部隊と連携して活動します。さらに、監視・地上航空機の支援を受けて紛争地域に頻繁に展開されます。

主力戦車市場はタイプおよび地域によってセグメント化されています。タイプ別では、軽量型、中型、重量型に分類されています。レポートはまた、異なる地域の主要国における主力戦車市場の規模と予測もカバーしています。各セグメントについて、市場規模は金額ベース(米ドル)で提供されます。

| 軽量型 |

| 中型 |

| 重量型 |

| 従来型ディーゼル |

| ハイブリッド電気 |

| 新規製造 |

| アップグレード・改修 |

| 車体・装甲モジュール |

| 砲塔・主砲システム |

| パワーパック・ドライブトレイン |

| 射撃管制・車載電子機器 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| タイプ別 | 軽量型 | ||

| 中型 | |||

| 重量型 | |||

| 推進方式別 | 従来型ディーゼル | ||

| ハイブリッド電気 | |||

| 調達ステータス別 | 新規製造 | ||

| アップグレード・改修 | |||

| コンポーネント別 | 車体・装甲モジュール | ||

| 砲塔・主砲システム | |||

| パワーパック・ドライブトレイン | |||

| 射撃管制・車載電子機器 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答された主要な質問

主力戦車市場の規模はどのくらいですか?

主力戦車(MBT)市場規模は2026年に69億6,000万米ドルに達し、年平均成長率2.75%で成長して2031年までに79億7,000万米ドルに達する見込みです。

現在の主力戦車市場規模はどのくらいですか?

2026年において、MBT市場規模は69億6,000万米ドルに達する見込みです。

主力戦車市場の主要プレーヤーは誰ですか?

General Dynamics Corporation、BAE Systems plc、Rostec、Hyundai Rotem Company、およびKNDS N.V.がMBT市場において事業を展開する主要企業です。

主力戦車市場で最も成長が速い地域はどこですか?

アジア太平洋地域が予測期間(2026年~2031年)にわたって最高の年平均成長率で成長すると推定されます。

主力戦車市場で最大のシェアを持つ地域はどこですか?

2025年において、欧州がMBT市場で最大の市場シェアを占めています。

最終更新日: