ネットワーク中心戦市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

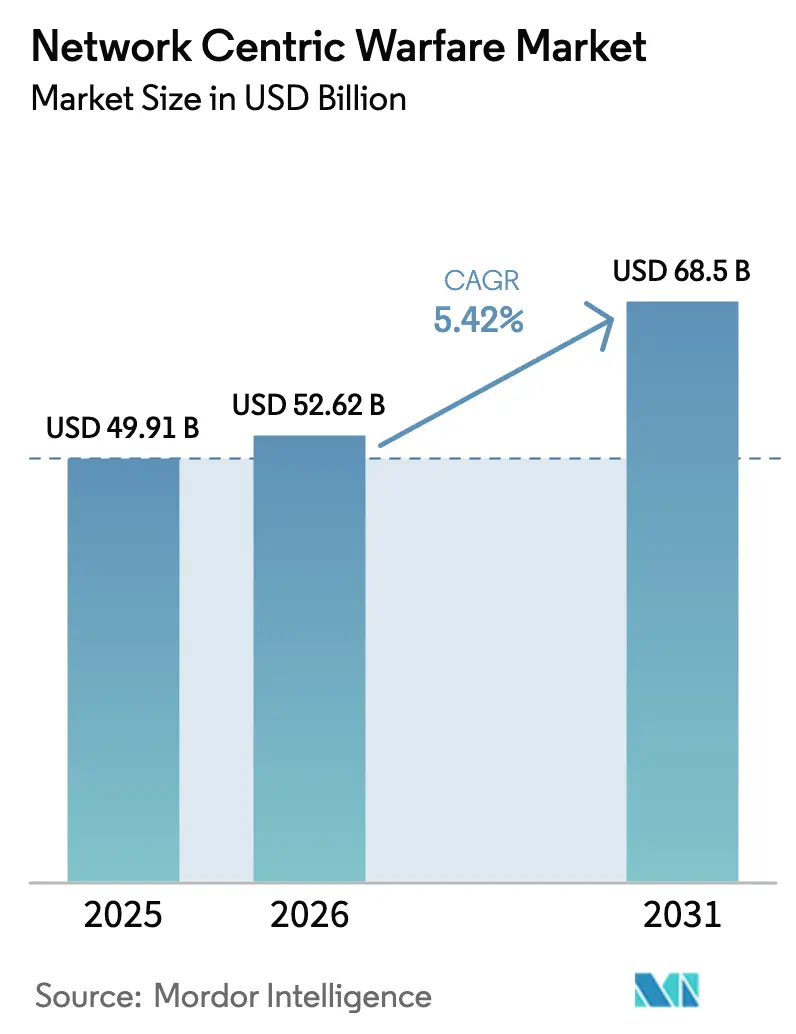

| 市場規模 (2026) | 52.62 十億米ドル |

| 市場規模 (2031) | 68.5 十億米ドル |

| 成長率 (2026 - 2031) | 5.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるネットワーク中心戦市場分析

ネットワーク中心戦(NCW)市場規模は2025年に499億1,000万米ドルと評価され、2026年の526億2,000万米ドルから2031年には685億米ドルへと成長すると推定されており、予測期間(2026年〜2031年)における年平均成長率(CAGR)は5.42%です。大国間競争の激化、マルチドメイン作戦ドクトリン、およびC4ISR予算の急速な増大が、陸上、航空、海軍、宇宙、サイバー領域全体にわたるデータ中心アーキテクチャ、人工知能(AI)意思決定支援ツール、および耐障害性通信の導入を加速させています。米国国防総省(DoD)だけでも、2025会計年度における指揮・統制・通信・コンピュータ・情報(C4I)プログラムに211億米ドルを割り当てており、資金調達優先度を明確に示しています。NATO「ステッドファスト・ディフェンダー2024」演習からウクライナでの戦闘に至る実戦経験は、安全なリアルタイムデータリンクと自動化分析を持つ部隊が、目標精度と作戦テンポにおいて決定的な優位を獲得することを確認しています。ハードウェアは依然としてNCW市場を支えていますが、ソフトウェア定義型能力、AIツール、およびオープン・モジュラー・システム・アーキテクチャ(MOSA)準拠が最も急速な増分支出を牽引しており、ゼロトラスト・サイバーセキュリティ要件および多国間相互運用性要件を満たすことができる機動的なベンダーに新たな機会をもたらしています。

主要レポートのポイント

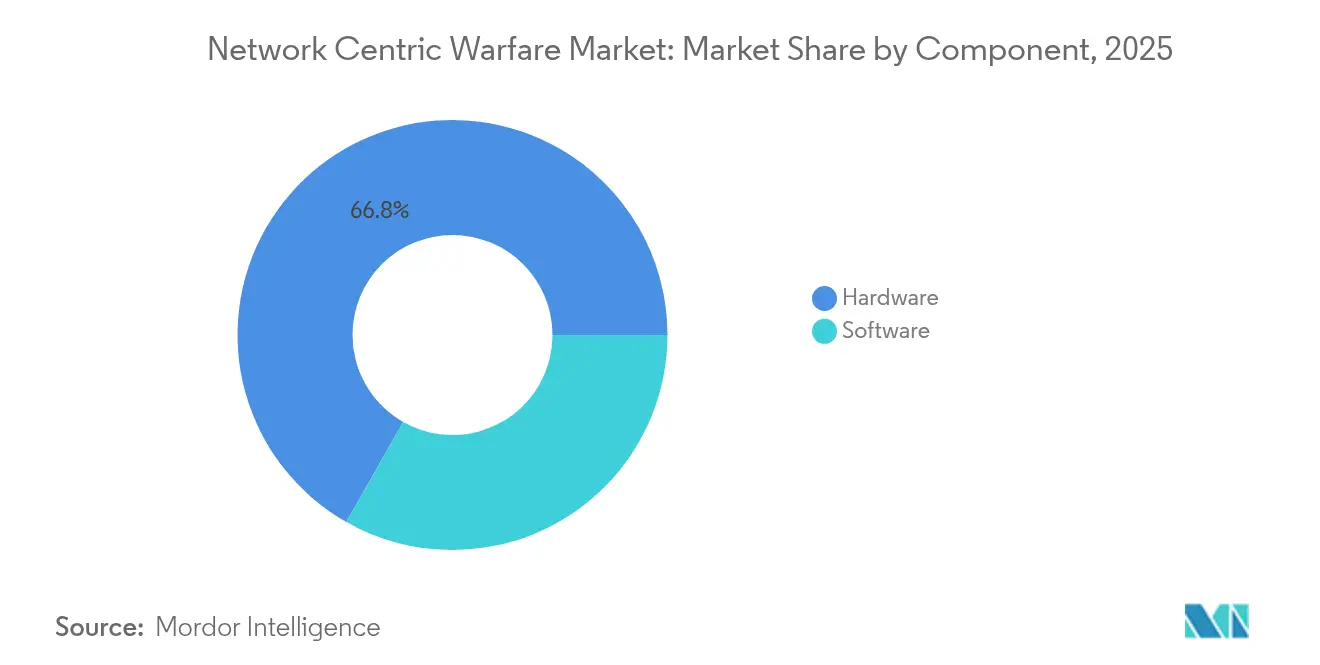

- コンポーネント別では、ハードウェアが2025年のNCW市場シェアの66.78%を占め、一方でソフトウェアは2031年までに最高の年平均成長率(CAGR)6.12%を記録すると予測されています。

- プラットフォーム別では、陸上システムが2025年のNCW市場規模の53.64%を占め、海軍アプリケーションが2031年までに最高の年平均成長率(CAGR)6.28%で最も速く成長すると予測されています。

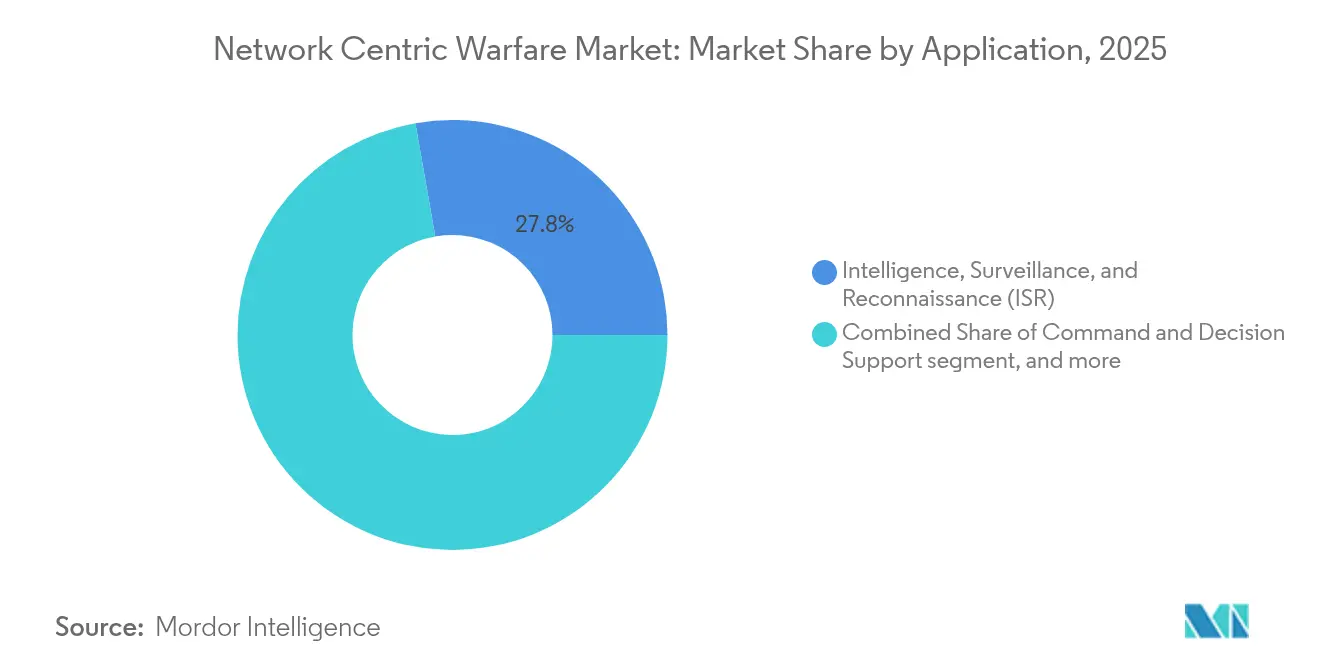

- アプリケーション別では、ISRが2025年に27.76%の収益シェアでトップとなり、電子・サイバー戦が最高の年平均成長率(CAGR)6.6%で2031年まで進展しています。

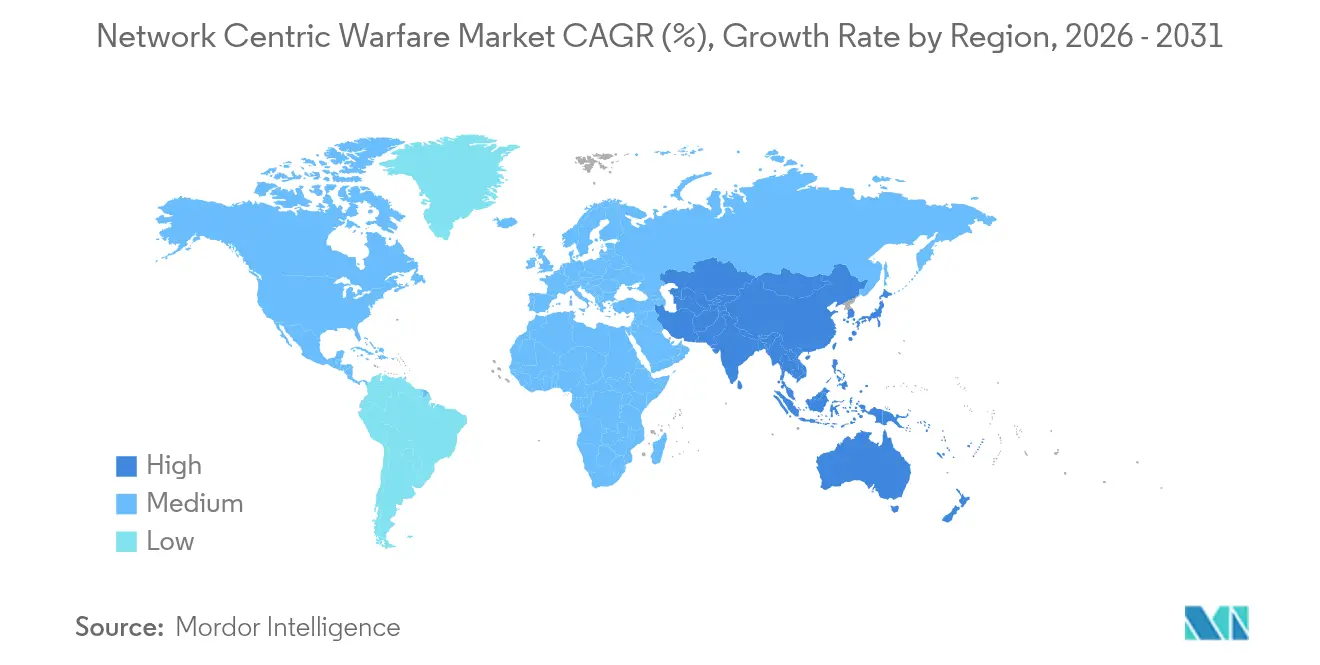

- 地域別では、北米が2025年のNCW市場規模の38.21%を占め、アジア太平洋が予測期間中に最速の年平均成長率(CAGR)6.41%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルネットワーク中心戦市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地域別関連性 | 影響のタイムライン |

|---|---|---|---|

| C4ISR近代化に向けた防衛予算配分の増加 | +1.8% | グローバル(北米および欧州主導) | 中期(2〜4年) |

| リアルタイム状況認識および相互運用可能な指揮統制(C2)に対する需要の増大 | +1.5% | アジア太平洋、NATOパートナー | 短期(2年以内) |

| 無人・自律型防衛プラットフォームの統合拡大 | +1.2% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| オープンMOSAおよびソフトウェア定義アーキテクチャへの移行 | +0.9% | グローバル(米国国防総省主導) | 長期(4年以上) |

| 耐障害性通信のための商業低軌道(LEO)コンステレーションの採用 | 0.7% | グローバル(北米および欧州での早期採用) | 短期(2年以内) |

| CJADC2の実戦実証成功によるグローバル採用の加速 | 0.6% | NATO同盟国、AUKUSパートナー、インド太平洋連合メンバー | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

C4ISR近代化に向けた防衛予算配分の増加

着実な予算成長がNCW市場を支えており、各国政府は情報優勢を戦略的必須事項として位置づけています。2025会計年度の米国支出はC4Iに211億米ドルを割り当てており、これは戦術データリンクのアップグレード、エッジクラウドノード、およびAI対応融合エンジンを支える実質的な増額です。ドイツは2029年までにGDPの3.5%を防衛費に充てる軌道にあり、EUのSAFEファシリティは産業強化のために1,500億ユーロ(1,760億6,000万米ドル)を動員する予定です。支出増加は調達サイクルを加速させ、現場展開のタイムラインを短縮し、センサー、射撃手、および指揮官をドメイン横断で結ぶ安全で相互運用可能なネットワークへの長期的な需要を確固たるものにします。

リアルタイム状況認識および相互運用可能な指揮統制(C2)に対する需要の増大

NATOの「ステッドファスト・ディフェンダー2024」は、ミッションパートナーキットおよびデータ中心プラットフォームが数秒で32の同盟国に情報を提供できることを証明し、妨害耐性波形および共通データファブリックへの連合需要を牽引しました。[1]カーネギー国際平和財団、「より大きく考え、より大きく行動せよ」、carnegieendowment.org ウクライナ紛争はレガシー無線機の脆弱性を浮き彫りにし、低軌道(LEO)衛星バックホールおよび保護された戦術波形の急速な採用を促しました。オーストラリアのランド4140プログラムは、2025年以降に機動部隊へ5Gクラスの接続性を提供することを目指し、ネットワーク中心能力を戦術エッジへ推進しています。

無人・自律型防衛プラットフォームの統合拡大

自律型の航空、水上、および地上車両が分散センサーおよび兵器ノードを追加し、ネットワーク中心戦市場全体のキルチェーンを再形成しています。米国の政策は現在、国内ドローン調達を優先し、数百のシステムを迅速に追跡し、節減分を追加調達に振り向けています。Anduril Industries は2024年に8億米ドル超の契約を獲得し、海兵隊向け対無人機システム(カウンターUAS)ソリューションに6億4,200万米ドルを含む契約が、AI対応自律性をペースを保って提供する商業参入企業の能力を裏付けています。多国間演習では、群れをなすドローンが統合指揮ノードにデータを送信し、意思決定時間を短縮しながら射程を拡大する様子が示されています。

オープンMOSAおよびソフトウェア定義アーキテクチャへの移行

モジュラーオープンシステムはベンダーロックインを解消し、軍がハードウェアの全面交換ではなくソフトウェアパッチによるアップグレードを可能にします。Lockheed Martinの41億米ドルのC2BMC-Next弾道ミサイル防衛システム受注は、コードアップデートを通じて脅威の進化に適応できるソフトウェア設定可能要素を重視しています。米国陸軍のハンドヘルド、マンパック、および小型フォームフィット無線機は波形非依存設計に移行し、連合間の相互運用性を容易にしてライフサイクルコストを低減しています。ゼロトラストのベースラインが継続的なサイバーハードニングを要求するにつれ、採用曲線は急峻になり、これはアジャイルなソフトウェアパイプラインを通じて最も効果的に提供されます。

制約要因影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地域別関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーシステム統合の複雑性とコスト | -1.4% | 広範なレガシー資産を持つNATO加盟国 | 長期(4年以上) |

| サイバーセキュリティおよびゼロトラスト準拠の課題の増大 | -1.1% | 北米、欧州 | 中期(2〜4年) |

| 安全な無線機およびASICに影響を与える半導体サプライチェーンの混乱 | -0.8% | グローバル(アジア太平洋サプライチェーンに集中的影響) | 短期(2年以内) |

| スペクトル輻輳および電子戦(EW)・妨害への脆弱性 | -0.6% | 東欧、インド太平洋の係争地域を含む地域的ホットスポット | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシーシステム統合の複雑性とコスト

数十年前の無線機や指揮所は依然として運用中であり、軍はアナログとIP、秘密と非秘密、連合と国家ネットワーク間を変換するゲートウェイを展開せざるを得ません。米国政府説明責任局(GAO)は、MOSA実装がしばしば当初の予測を上回る近期コストを招き、新たな能力投入のための予算を圧迫すると警告しています。[2]米国政府説明責任局、「防衛調達:モジュラーオープンシステムアプローチ」、gao.gov 欧州各国軍も、NATOの標準下で多様な国家システムを相互運用させなければならないという同様の課題に直面しており、ドイツがSINCGARS時代の無線機をゾーフェレン・デジタルセットと広範にブリッジングした例がその典型です。こうした統合の負担は近代化スケジュールを遅延させ、次世代調達に利用可能なリソースを希薄化し、NCW市場全体の成長を抑制する可能性があります。

サイバーセキュリティおよびゼロトラスト準拠の課題の増大

ゼロトラストアーキテクチャはすべてのユーザー、デバイス、およびデータトランザクションの継続的な検証を要求し、時間的に機微な目標指定を損なう可能性のあるレイテンシーおよび帯域幅のオーバーヘッドを生じさせます。米国空軍のロードマップは、競合する帯域幅環境下での身元・デバイス認証、暗号化、およびマイクロセグメンテーションを必要とする数千のエンドポイントを詳述しています。請負業者はNIST 800-171およびCMMC 2.0に対して認証を取得しなければならず、小規模企業が吸収するのに苦労する文書作成作業および人件費が追加されます。連合作戦は、各国のサイバー標準が情報共有と共同計画を妨げるため、状況をさらに複雑にします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの勢いが能力統合を再形成

ハードウェアは2025年のNCW市場規模の66.78%を占め、フィールドネットワークの基盤となる戦術無線機、データリンク、センサー、およびラギッドサーバーが主を成しています。しかしながら、防衛組織がAIアルゴリズム、データ融合エンジン、およびアプリケーション層のセキュリティアップデートへの転換を進めるにつれ、ソフトウェア収益はNCW市場全体を上回る年平均成長率(CAGR)6.12%で拡大しています。Lockheed MartinのC2BMC-Nextは、ソフトウェアプッシュによる新たな脅威ライブラリ展開の価値を示しており、L3Harris Technologies, Inc.のAN/PRC-163無線機は高度な連合間相互運用性を解放する波形パッチを受信しています。

ソフトウェアの魅力は、迅速なイテレーションサイクル、ハードウェア依存の低減、およびMOSAとゼロトラスト要件との整合性にあります。開発者は、多年にわたるハードウェア更新ではなく数週間で耐障害性機能とサイバー対抗措置を展開でき、機動的な同等の敵対勢力に対して極めて重要な優位性をもたらします。ハードウェア需要は持続していますが、半導体およびRFコンポーネントのサプライチェーン障害がリードタイムを長期化させ、適応性の高いコードソリューションへの予算配分を傾けています。この乖離はNCW市場全体でソフトウェア中心調達への構造的な上方シフトを強化しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に提供されます

プラットフォーム別:海洋競争の下で海軍の成長が加速

陸上部隊は、旅団のデジタル化と戦術レベルでのエッジコンピューティングの爆発的拡大により、2025年のNCW市場規模の53.64%を維持しています。米国陸軍のプロジェクト・コンバージェンスおよびオーストラリアのランド4140は、堅牢なモバイルネットワークを機動部隊に組み込む競争の典型です。航空プラットフォームは、MQ-4Cトライトンの海洋監視フィードを含む長距離ISRおよびストライクネットワーキングへの投資を引き続き吸収しています。

しかしながら、海軍プログラムはインド太平洋の緊張が分散型海洋作戦の必要性を高めるにつれ、最速の年平均成長率(CAGR)6.28%を示しています。BAE Systems plcの8,500万米ドルのネットワーク戦術共通データリンクアップグレードは、空母およびコンステレーション級フリゲートに海上での安全なフルモーションビデオおよび音声共有機能を装備させます。カナダおよび日本の同様のイニシアチブは、水上戦闘艦にマルチバンドデータリンクおよび低軌道(LEO)SATCOMパイプを展開しています。無人水上・水中艦艇への依存が高まることで海洋ネットワーキング需要がさらに押し上げられ、より広範なNCW市場における海軍の勢いを強化しています。

アプリケーション別:電子・サイバー戦が戦略的優先事項を獲得

ISRは2025年に27.76%のシェアを獲得し、持続的なセンシングとAI活用の価値を反映しています。能力は上空衛星から共通作戦画像に送信する無人地上センサーにまで及びます。指揮・意思決定支援プラットフォームは、クラウドベース分析、機械学習モデル、およびエンタープライズデータファブリックを組み合わせ、計画サイクルを短縮しキルチェーンの速度を向上させます。

しかしながら、電子・サイバー戦は近同等の競争相手が高度な妨害およびサイバー侵入ツールを実証するにつれ、年平均成長率(CAGR)6.6%でトップの成長を牽引しています。ウクライナにおけるロシアのGPS拒否戦術は精密誘導弾(PGM)の脆弱性を露呈し、対妨害アンテナ、スペクトル管理、および認知的電子戦(EW)スイートへの緊急投資を促しました。L3Harris Technologies, Inc.の低軌道(LEO)衛星を用いた保護された戦術波形実験は、商業宇宙資産がリンク16を妨害から強化する方法を示しています。敵対勢力が電磁スペクトルを武器化するにつれ、攻撃的妨害ツールおよび防御的耐障害性ソリューションへの支出は、NCW市場の最前線にEWを維持し続けるでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入後に提供されます

地域分析

北米は2025年のNCW市場規模の38.21%を維持しており、CJADC2やオープンDAGIRなどの米国国防総省プログラム、およびカナダの戦術データリンク近代化がその背景にあります。Lockheed Martinの41億米ドルのC2BMC-NextやPalantirのマーベン・スマート・システムなど数十億ドル規模の受注が、成熟した産業基盤を固め、年間資金調達ラインを確保しています。進行中のゼロトラスト展開およびソフトウェア定義無線機(SDR)は、2026年以降に予算が横ばいになっても地域需要を維持するでしょう。

欧州は、NATO相互運用性要件および地域脅威の高まりの下でデジタル指揮能力を加速させています。防衛分野の合併・買収(M&A)は2025年上半期に23億米ドルに達し、前年同期比35%急増しており、主要企業がニッチなサイバーおよびAI企業を買収して技術格差を埋めています。ドイツの「陸上作戦のデジタル化」プログラムおよびフランスのレーザー光通信イニシアチブは、強化されたネットワークおよび自国産業能力に対する大陸全体のコミットメントを示しています。

アジア太平洋は最速の年平均成長率(CAGR)6.41%を示す地域であり、2024年の中国の情報支援部隊の創設と、5Gグレードの戦場ネットワークおよび宇宙対応状況認識を通じた同盟国の対抗近代化が牽引しています。オーストラリアの統合戦場通信ネットワークは2024年に最終運用能力に達し、日本およびインドは地域的威圧に対抗するための共同ISRアーキテクチャを拡大しています。これらのプログラムと高まる国内コンテンツ規則が、ネットワーク中心戦市場全体にわたる地域統合企業および米国同盟国にとって数十億ドル規模の成長基盤を生み出しています。

競争環境

NCW市場は中程度の集中度を特徴としています。Lockheed Martin Corporation、Northrop Grumman Corporation、RTX Corporation、BAE Systems plc、およびThales Groupの5大主要請負業者が、システム統合の幅広さと長年にわたる顧客関係を通じて主導的地位を維持しています。新興技術企業は、データ分析、自律性、およびクラウドアーキテクチャに特化することでシェアを侵食しています。

既存企業がギャップを迅速に埋める能力の取得を進める中、統合トレンドが激化しています。同時に、共同研究協定が量子安全暗号、AI対応スペクトルセンシング、および商業・軍事宇宙融合において主要企業と小規模イノベーターを組み合わせています。差別化は、より低い総所有コストでMOSA、ゼロトラスト、および迅速なアップグレード要件を満たすことにかかっており、これはハードウェアプラットフォーム数よりもソフトウェアサブスクリプションとDevSecOpsパイプラインを優先するシフトです。

米国およびEUにおける規制審査は大規模合併を遅延させる可能性があり、企業をマイノリティ投資とジョイントベンチャーへと誘導しています。それにもかかわらず、地政学的リスクの高まりと統合されたサイバー耐障害性ソリューションを展開する必要性が、NCW市場全体でディールフローを活発に維持するでしょう。

ネットワーク中心戦産業リーダー

Northrop Grumman Corporation

Lockheed Martin Corporation

RTX Corporation

Thales Group

BAE Systems plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:L3Harris Technologies, Inc.は米国政府から次世代セキュリティプロセッサの開発契約を受注し、通信ハードウェアのセキュリティインフラを強化し、世界中の兵器システムをサイバー脅威から保護します。

- 2022年6月:米国陸軍は、テクノロジー、科学、およびデジタルトランスフォーメーションソリューションに携わる企業ECSと4,900万米ドルの契約を締結し、戦術ネットワーク変革を支援します。この契約の下、同社はセキュリティソフトウェア製品の統合、テスト、および現場展開を支援するためのエンジニアリング、ソフトウェアライセンス、およびトレーニングサービスを提供します。

グローバルネットワーク中心戦市場レポートの範囲

ネットワーク中心戦とは、戦場作戦における意思決定を改善するためにネットワーク化された部隊を支援する戦略と技術の組み合わせです。軍事通信、指揮統制、サイバー、およびその他の戦闘作戦において活用されます。

ネットワーク中心戦市場は、アプリケーション、プラットフォーム、および地域に基づいてセグメント化されています。アプリケーション別では、市場は情報収集・監視・偵察(ISR)、通信、指揮統制、コンピュータ、およびサイバーにセグメント化されています。プラットフォーム別では、市場は陸上、航空、および海軍にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、ラテンアメリカ、ならびに中東およびアフリカにセグメント化されています。

市場規模および予測は金額(10億米ドル)ベースで提供されています。

| ハードウェア |

| ソフトウェア |

| 陸上 |

| 航空 |

| 海軍 |

| 情報収集・監視・偵察(ISR) |

| 指揮・意思決定支援 |

| 通信・データリンク |

| 目標指定・射撃管制 |

| 電子・サイバー戦 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| プラットフォーム別 | 陸上 | ||

| 航空 | |||

| 海軍 | |||

| アプリケーション別 | 情報収集・監視・偵察(ISR) | ||

| 指揮・意思決定支援 | |||

| 通信・データリンク | |||

| 目標指定・射撃管制 | |||

| 電子・サイバー戦 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

ネットワーク中心戦市場の2026年の価値は?

ネットワーク中心戦(NCW)市場規模は2026年に526億2,000万米ドルに達しました。

2031年までの海軍向けネットワーク中心プラットフォームへの支出はどのくらいの速さで成長しますか?

海軍プログラムは、プラットフォームカテゴリーの中で最速となる年平均成長率(CAGR)6.28%を記録すると予測されています。

最も急速に拡大しているコンポーネントセグメントはどれですか?

ソフトウェアソリューションは、AI、MOSA準拠、およびゼロトラストセキュリティアップデートに牽引され、年平均成長率(CAGR)6.12%でトップの成長を示しています。

アジア太平洋が最も成長が速い地域である理由は?

中国の情報戦投資と同盟国の対抗近代化が、2031年までの地域CAGRを6.41%に押し上げています。

この分野の主要企業はどこですか?

Lockheed Martin Corporation、Northrop Grumman Corporation、RTX Corporation、BAE Systems plc、およびThales Groupが主要な地位を占めています。

最終更新日: