軽火器市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 16.26 十億米ドル |

| 市場規模 (2031) | 20.64 十億米ドル |

| 成長率 (2026 - 2031) | 4.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

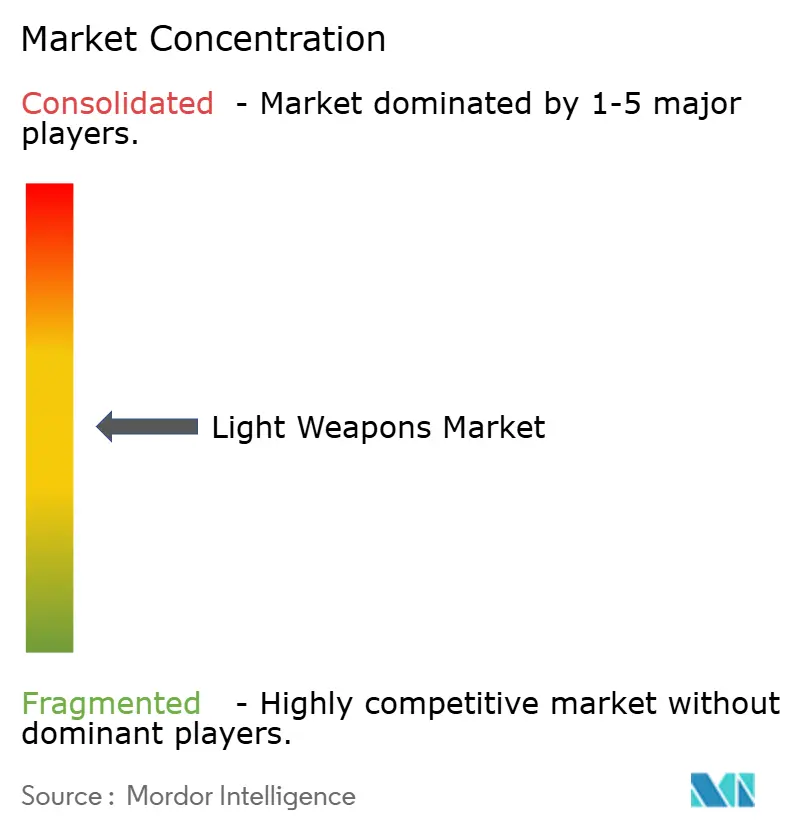

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる軽火器市場分析

軽火器市場規模は2025年に155億米ドルと評価され、2026年の162億6,000万米ドルから2031年には206億4,000万米ドルへと、予測期間(2026年~2031年)において年平均成長率4.89%で成長すると推定されています。この安定した前進は、地政学的リスクの高まりに対応した国防予算の拡大に起因しており、2024年の世界軍事支出は9.4%増の2兆7,180億米ドルに達しました。調達の優先事項は携行型精密システムに集中しており、海軍の近接防衛プログラムやポリマー複合材弾薬は並行する近代化の潮流を示しています。技術の融合、特にAI対応射撃管制モジュールにより、軍は艦隊全体の更新よりも低コストで旧来の装備を近代化することが可能となっています。ベンダー間の競争は中程度にとどまっており、既存の大手請負業者は規模とコンプライアンスの専門知識によって既得権益を守る一方、ニッチな革新企業はソフトウェア中心の差別化を活用しています。原材料価格の変動と武器輸出規制の強化が成長を抑制していますが、地域的な紛争の激化によって生み出される需要の牽引力がこれを上回っています。

主要レポートのポイント

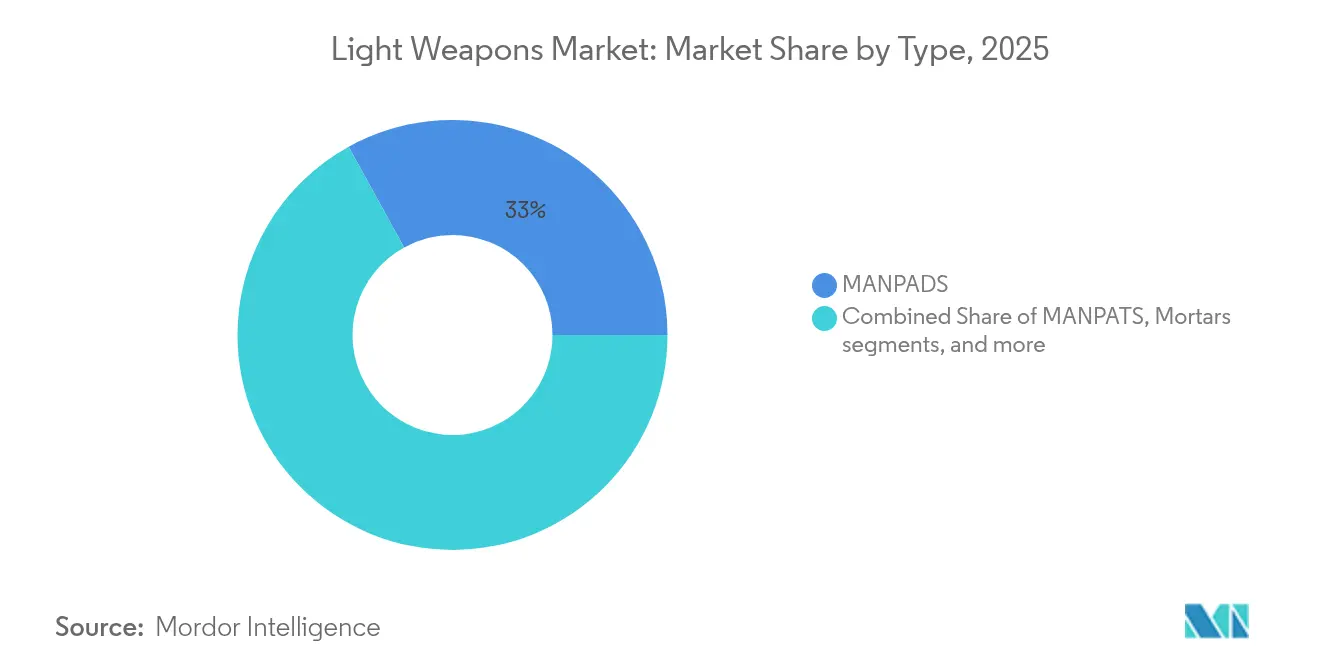

- タイプ別では、MANPADSが2025年の軽火器市場シェアの33.02%を占め、手榴弾および擲弾発射器は2031年にかけて年平均成長率8.74%で拡大する見込みです。

- 技術別では、誘導式システムが2025年に55.12%の収益シェアでリードしており、2031年にかけて年平均成長率7.28%で成長すると予測されています。

- プラットフォーム別では、陸上用途が2025年に60.55%のシェアで支配的であり、海上プラットフォームは2031年にかけて年平均成長率6.43%を記録すると予測されています。

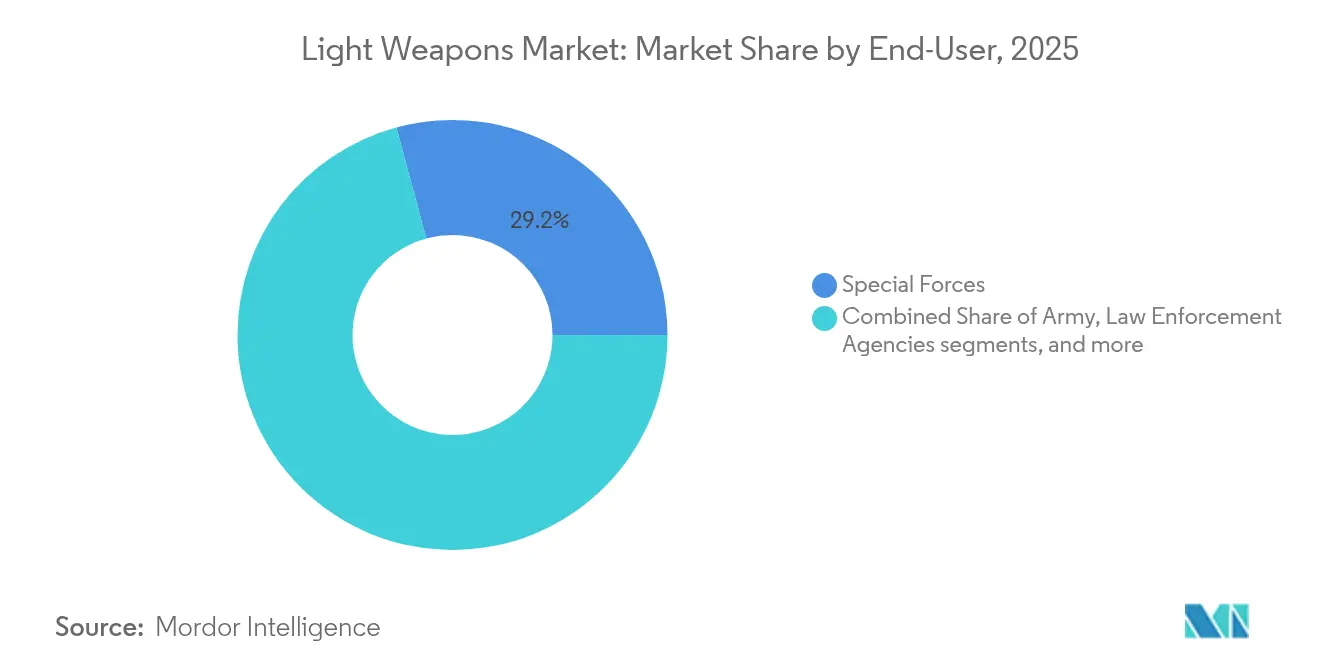

- エンドユーザー別では、特殊部隊が2025年の収益の29.21%を占め、陸軍セグメントは2031年にかけて最速の年平均成長率9.32%を達成する軌道にあります。

- 素材別では、アルミニウムおよび軽金属合金セグメントが2025年に29.92%のシェアを保持しており、ポリマー複合材セグメントは2031年にかけて最速の年平均成長率5.36%で成長すると予測されています。

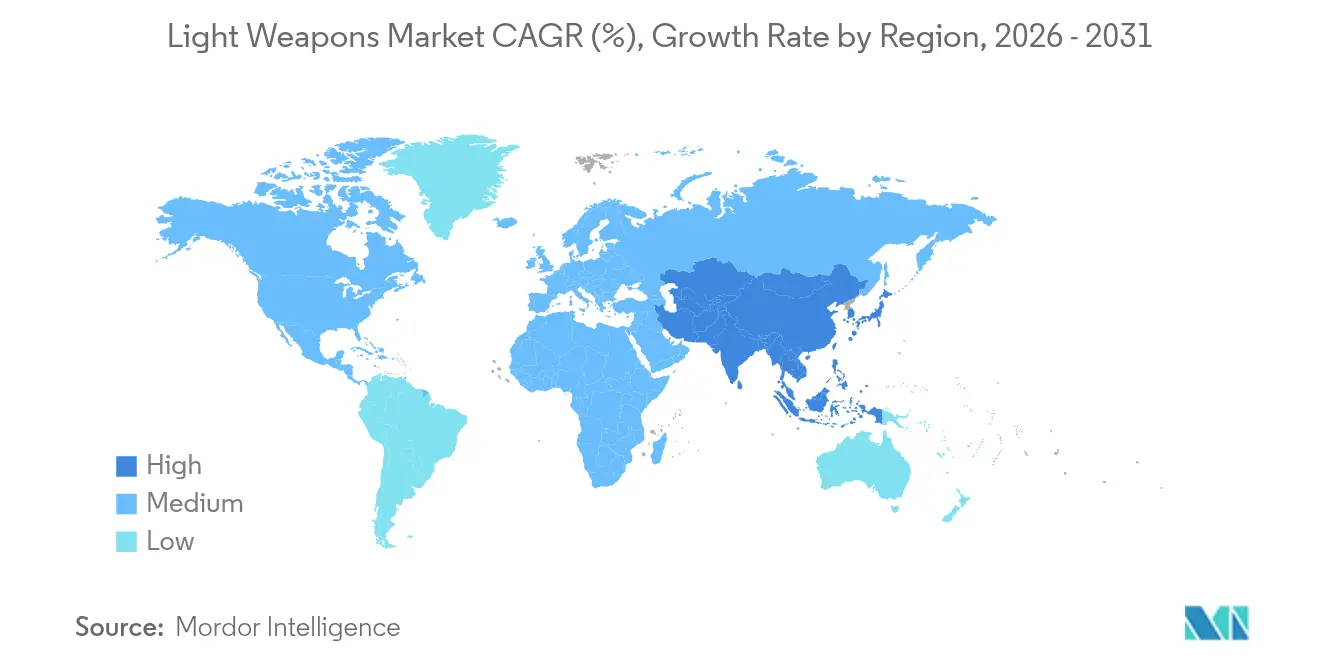

- 地域別では、北米が2025年の収益の38.33%を占め、アジア太平洋地域は2031年にかけて年平均成長率7.53%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の軽火器市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地政学的緊張を背景とした国防予算の拡大 | +1.8% | 欧州および中東を中心に、世界的な波及効果あり | 中期(2~4年) |

| 非対称戦争の拡大による携行型システムへの需要増加 | +1.2% | アジア太平洋地域が中核、中東・アフリカへ拡大 | 長期(4年以上) |

| 軽量モジュール式兵器による歩兵部隊の近代化 | +0.9% | 北米およびEUを中心に、アジア太平洋地域へ拡大 | 中期(2~4年) |

| 対テロ作戦および市街戦要件の増大 | +0.7% | 中東および南アジアが先行し、その後世界へ | 短期(2年以内) |

| 旧来の軽火器へのAI対応射撃管制モジュールの統合 | +0.6% | 北米およびEU、同盟国への移転 | 長期(4年以上) |

| 兵士の携行重量を軽減するポリマーケース弾薬の台頭 | +0.4% | 先進国軍での早期採用、その後世界的な普及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

地政学的緊張を背景とした国防予算の拡大

欧州の軍事支出は、NATOの加盟国がロシアのウクライナ侵攻に対応したことで、2024年に17%増の6,930億米ドルに達しました。[1]ストックホルム国際平和研究所、「世界の軍事支出の動向 2024年」、sipri.org ポーランドは2025年までに国防費をGDPの4.7%に引き上げる予定であり、ドイツの1,000億ユーロ(1,090億米ドル)の特別基金は長期的なコミットメントを示しています。欧州連合の「欧州再武装」提案は8,000億ユーロ(8,700億米ドル)の動員を目指しており、これには1,500億ユーロ(1,630億米ドル)の共同調達融資が含まれています。[2]欧州議会、「欧州再武装イニシアチブの解説」、europarl.europa.eu このイニシアチブは、ドイツとRheinmetallとの85億ユーロ(92億米ドル)の弾薬契約など、重要な歩兵兵器の発注につながり、軽火器市場における需要を強化しています。

非対称戦争の拡大による携行型システムへの需要増加

ウクライナの戦場での経験は、携行型ミサイルが重装備部隊を無力化することを示しており、地域の関係者が同様の装備を備蓄するよう促しています。欧州の武器輸入は2019年から2023年にかけて、2014年から2018年の2倍に増加しました。[3]アルジャジーラ、「ウクライナ戦争を背景に欧州の武器輸入が倍増」、aljazeera.com 台湾による3億6,020万米ドル相当のSwitchblade 300徘徊型弾薬の購入は、アジア太平洋地域での採用を示しています。1,300万米ドルの米陸軍プログラムの下で配備されたSMASH 2000Lのようなスマートライフルスコープは、対ドローン能力を示しています。非対称ドクトリンは、軽火器市場において多目的かつ低フットプリントの製品を持続的に支えています。

軽量モジュール式兵器による歩兵部隊の近代化

日本は2024年、8,577丁を対象とした33億円(2,282万米ドル)の契約の下、89式小銃を5.56mm口径の20式小銃に更新し始めました。英国の「プロジェクト・トラブラー」は7.1kg以下の機関銃を求めており、FN Herstalの5.5kgのEvolysはその基準を満たしています。イスラエルのArbelデジタル射撃システムは、新たなプラットフォームなしに精度を3倍に向上させます。STV GroupのArchon Type L超軽量軽機関銃などの軽量化プロトタイプは、軽火器産業全体に浸透している兵士の機動性優先の方針を強化しています。

対テロ作戦および市街戦要件の増大

ドローンを中心とした市街地の脅威が新たな調達を促進しています。米海兵隊は2025年に対無人航空機システムキットを全軍に配備する予定です。英国のデモンストレーターは2024年の試験でドローン群を指向性エネルギー兵器で撃破しました。イスラエルのTen AI兵器システムは、国境警備のために40倍光学ズームで700mの距離にある目標を検知します。精度、識別能力、マルチセンサー融合が、軽火器市場における市街戦向け製品の基盤となっています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な国際武器移転規制 | -0.8% | 世界的、国境を越えた販売において特に強い影響 | 長期(4年以上) |

| 特殊合金および電子部品の原材料価格の変動 | -0.6% | 世界的、供給制約地域でより顕著 | 短期(2年以内) |

| 徘徊型弾薬へのシフトによるMANPATSへの需要抑制 | -0.4% | 先進国軍で先行し、世界的に普及 | 中期(2~4年) |

| 旧来の推進薬に関する環境・健康上の懸念 | -0.3% | EUおよび北米が先行し、世界的に波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な国際武器移転規制

米国商務省は2024年5月に銃器輸出規制を強化し、多くの商業取引に対して不許可を推定するようになりました。ワシントンの改訂された通常兵器移転政策は、人権侵害を可能にする恐れのある輸送を阻止しています。現在113カ国が締約国となっている武器貿易条約は、事前のリスク評価を義務付けています。[4]国際連合、「武器貿易条約の現状」、un.org英国の2024年輸出管理改正は新興技術の適用範囲を追加しました。コンプライアンスの負担とライセンスの不確実性が、中小輸出業者の軽火器市場へのアクセスを制限しています。

特殊合金および電子部品の原材料価格の変動

中国によるガリウムおよびゲルマニウムの輸出規制は、誘導キット向け半導体の供給リスクを高めています。国防調達担当者は、関税に関連するコスト上昇圧力を年間8億5,000万米ドルと見積もっています。米国防兵站局のサプライヤー基盤は8,500社に縮小しており、集中リスクが高まっています。このような価格変動はプログラムの利益率を圧迫し、軽火器市場全体での入札を複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:誘導システムの進化の中でのMANPADSの優位性

MANPADSは2025年の収益の33.02%を生み出し、軽火器市場規模の中で最大の個別シェアを占めており、台湾および東欧の同盟国によるスティンガー級ミサイルの広範な調達を反映しています。徘徊型ドローンによる代替の脅威はあるものの、確立された兵站チェーンと即時の入手可能性が需要の回復力を維持しています。重機関銃と迫撃砲は耐用年数延長契約を通じてニッチな関連性を保ち、対ドローンライフルは新興ながら重要なカテゴリーを形成しています。

手榴弾および擲弾発射器は最速の年平均成長率8.74%の見通しを示しました。Colt CZが取得したMk 47のようなプログラム可能な空中炸裂弾や精密発射器は、誘導型子弾薬への価値移行を示しています。市街戦ドクトリンと警察の要件が軍民両用の販売を支えています。これらのトレンドが相まって、軽火器市場内での製品ミックスの多様化を確保しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

技術別:誘導システムが精密革命を牽引

誘導弾薬は2025年に55.12%の収益を占め、年平均成長率7.28%で他の技術を上回り、軽火器市場シェアの階層においてその重要性を示しています。ビームライディングレーザーモデルおよびIR撃ちっぱなしミサイルは、Thalesの軽量多目的ミサイル試験で実証されているように、オペレーターの露出を低減し、巻き添え被害の閾値を満たしています。

非誘導システムは価格優位性と電子妨害への耐性から引き続き存在感を示しています。予算制約のある軍は供給の十分性を確保するために安価な弾薬を備蓄しています。電子戦(EW)の脅威が拡大するにつれ、スマートと非スマートの二重在庫がヘッジの柔軟性を提供し、軽火器産業内での非誘導製品の安定したニッチを確保しています。

プラットフォーム別:海洋緊張の中で海上の成長が加速

陸上プラットフォームは依然として2025年の支出の60.55%を占めていますが、海上用途が最高の年平均成長率6.43%を記録する見込みです。米海軍のアーレイ・バーク級駆逐艦へのSeaRAM改修は、長射程の点防衛への需要を示しています。韓国の毎分4,200発のCIWS-IIは2026年に予定されており、同様の要件を示しています。インド太平洋の海洋競争が激化するにつれ、艦載型即応砲およびミサイルが新たな投資を集め、海上ソリューション向けの軽火器市場規模を拡大しています。

航空プラットフォームへの統合は安定を維持しており、ヘリコプターやドローンが精密攻撃のために軽量ミサイルを搭載しています。モジュール性により、単一のシーカーアーキテクチャが陸、海、航空機に対応でき、サプライヤーにクロスプラットフォームの収益レバレッジを提供しています。

エンドユーザー別:特殊部隊がリードし、陸軍セグメントが加速

特殊部隊は、プレミアム装備サイクルと迅速な技術採用により、2025年の需要の29.21%を占めました。彼らはポリマーケース、高度な光学機器、スマート発射器の初期顧客であり続け、設計ロードマップへの影響力を確固たるものにしています。

しかし、通常の陸軍は大規模な近代化が展開するにつれ、2031年にかけて最速の年平均成長率9.32%を記録する見込みです。ポーランドの兵力倍増は大量調達の典型例です。NATOによる共通要件の調整が大量発注を加速させ、予測期間全体にわたって軽火器市場全体の成長を高速化しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

素材別:ポリマーの革新が軽量化を推進

アルミニウム合金アセンブリは2025年の売上高の29.92%を占めましたが、ポリマー複合材は素材の中で最も強い伸びとなる年平均成長率5.36%を享受する見込みです。優れた強度対重量比により、同じ携行重量でより長時間の任務が可能となります。セラミックハイブリッドソリューションはさらなる弾道耐性を約束しており、段階的な採用を促進し、軽火器市場内で健全な勢いを維持するはずです。

地域分析

北米は2025年の収益の38.33%を占め市場をリードしており、米国の9,970億米ドルの国防予算に支えられています。堅調な国内受注が規模の経済を支え、対外有償軍事援助(FMS)が同盟国の艦隊へのリーチを拡大しています。Lockheed Martinのミサイル・火力管制部門の売上高は、受注残の視認性が向上したことで、2025年第1四半期に13%増の33億7,000万米ドルに達しました。

アジア太平洋地域の軽火器市場規模は、2031年にかけて最速の地域成長率となる年平均成長率7.53%で成長すると予測されています。インドの2024年度から2029年度にかけての国防資本支出の年率20%成長は、契約の65%をカバーする国内調達義務を支えています。フィリピンは「リホライズン3」の下で350億米ドルを計上し、日本の21%の予算増加は1952年以来最大となっています。中国に関連する安全保障上の不安の高まりが多国間の再軍備を促進し、サプライヤーに広大なパイプラインを提供しています。

欧州の軍事支出の急増(前年比17%増の6,930億米ドル)は、最も即時的な調達の急増をもたらしています。ドイツの1,000億ユーロ(1,090億米ドル)基金、ポーランドのGDP比4.7%の目標、EUの「欧州再武装」提案が、歩兵兵器の広範な多年度更新を支えています。英独の長射程ミサイルなどの共同プログラムは欧州域内の産業的結束を示しており、地域の軽火器市場を押し上げています。

競争環境

市場の支配力は、数十社の多角化した大手企業とより多くの中堅専門企業の間で共有されています。RTX Corporation、Lockheed Martin Corporation、Northrop Grumman Corporation、BAE Systems plcは誘導システムの知的財産を支配し、ターンキー統合能力を維持しています。Rheinmetallによる9億5,000万米ドルのLoc Performance買収は米国での足場を広げ、XM30歩兵戦闘車プロジェクトを標的としています。BAEの55億米ドルのBall Aerospace買収はセンサーと宇宙分野のシナジーを拡大しています。

同時に、Smart Shooter、ZeroMark、FN Herstalなどのニッチ企業が、従来のライフルにソフトウェア定義の精度を組み込むことで存在感を高めています。パートナーシップが増殖しており、LeonardoとRheinmetallはイタリアの1,000両の装甲車両要件に対応するための車両合弁会社を設立しました。 サプライチェーンの地政学が現地化を促進しており、サウジアラビアの国内THAADトランスポーター組立やインドネシアのトルコからのKF-21戦闘機発注は南南同盟を示しています。

競争要因は技術融合、規制コンプライアンス、ライフサイクルサポートを中心に展開しています。AIアルゴリズムの認証、輸出ライセンスの確保、環境に優しい推進薬の統合能力が、軽火器市場がデータ中心の価値提案へと徐々に傾く中で、将来の勝者を決定するでしょう。

軽火器産業のリーダー企業

RTX Corporation

Lockheed Martin Corporation

Saab AB

Rheinmetall AG

FN Herstal, S.A. (FN Browning Group)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:米国が承認した35億米ドルの対外有償軍事援助(FMS)取引の一環として、イスラエル政府はドイツ連邦軍へのアロー3ミサイルの売却を承認しました。

- 2025年6月:QinetiQは英国国防省から1億6,000万ポンド(2億1,550万米ドル)相当の契約を獲得し、DragonFireレーザーや高周波指向性エネルギー兵器(RFDEW)システムなどの先進指向性エネルギー兵器(DEW)の開発を加速させます。

- 2025年4月:サウジアラビアは初の国内生産THAADトランスポーターを発表しました。この成果は、サウジアラビアの国防製造能力の強化に焦点を当てたAICとLockheed Martinの深化するパートナーシップを強調しています。

- 2025年3月:英国国防省はThalesに16億ポンド(21億6,000万米ドル)の契約を授与し、ウクライナ向けに5,000発の軽量多目的ミサイル(LMM)を調達します。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、軽火器市場を、重機関銃、120 mm未満の迫撃砲、グレネードランチャー、携帯式対戦車システム、携帯式防空システム、および関連する誘導・非誘導弾薬を含む、2〜3名の兵士が携行可能なすべての個人携行型または乗員操作型火器システムとして定義する。価値は、陸上・海上・空中プラットフォームにわたり、2025年米ドル固定価格で測定する。

スコープ除外:120 mm超の乗員操作型砲兵器および固定車両搭載型兵器はすべて本評価の対象外とする。

セグメンテーション概要

- タイプ別

- 重機関銃(HMG)

- 手榴弾および擲弾発射器

- 迫撃砲

- 携行型対戦車システム(MANPATS)

- 携行型防空システム(MANPADS)

- その他のタイプ

- 技術別

- 誘導式

- レーザー誘導式

- 赤外線誘導式

- 衛星誘導式

- 半自動視線内指令誘導

- 非誘導式

- 誘導式

- プラットフォーム別

- 陸上

- 航空

- 海上

- エンドユーザー別

- 陸軍

- 特殊部隊

- 法執行機関

- 国土安全保障・準軍事組織

- その他

- 素材別

- 鋼鉄および特殊合金

- アルミニウムおよび軽金属合金

- ポリマー複合材

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 南米

- ブラジル

- その他の南米

- 中東・アフリカ

- 中東

- サウジアラビア

- イスラエル

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米およびアジア太平洋地域の調達担当官、主要OEM内の兵器エンジニア、および前線での使用パターンを伝える特殊部隊訓練官と対話を行った。これらの対話により、普及率、平均販売価格、ポリマー複合材ケーシングへの移行が検証されるとともに、輸出規制の一時停止が四半期ごとの納品に与える影響が明確化された。

デスクリサーチ

SIPRIの国防支出表、UN Comtradeで入手可能な輸出入申告、およびTenders Infoなどのプラットフォームからの調達通知を通じて、生産・貿易のフットプリントをマッピングすることから始める。NATOの標準化文書、米国連邦予算正当化資料、および各地域の国防省が公表したホワイトペーパーから補足的な情報を得る。Dow Jones Factivaの企業申告およびニュースアーカイブは、主要サプライヤーの収益内訳および契約額を提供する。上記の情報源は、二次調査中に参照したより広範なエビデンスベースを例示するものであり、網羅的なものではない。

市場規模の算定と予測

ベースラインとして、トップダウン方式により歩兵兵器に関する国防予算項目を収集し、過去の輸入比率で調整した後、専門家インタビューから導出した誘導・非誘導配分係数を適用する。サプライヤー収益の選択的なボトムアップ積み上げおよびサンプリングされた契約額によって合計値を裏付ける。主要なモデル駆動要因には、地域別の平均兵力、更新サイクル、誘導システムの採用率、ハウジングにおけるポリマーシェア、および実質国防支出の成長が含まれる。予測には多変量回帰を採用し、国防支出、地政学的リスク指数、および技術コスト曲線を独立変数として使用する。シナリオ分析では、輸出ライセンスショックに対する数値のストレステストを実施する。サプライヤー開示におけるデータギャップは、オープンソースの出荷量と回答者が示した中央値ASPを三角測量することで補完する。

データ検証と更新サイクル

アウトプットは、上級レビューの前に、貿易量および報道発表された契約額に対する異常値スクリーニングを通過する。12か月ごとに更新を行い、禁輸措置や突発的な予算急増などの重大事象が発生した場合には中間改訂版を発行し、クライアントが最新の見解を受け取れるようにする。

Mordorの軽火器ベースラインが確固たる根拠を持つ理由

公表されている推計値がしばしば乖離するのは、企業が小火器とより重い兵器を混在させたり、異なる基準年を適用したり、誘導弾薬のプレミアムを見落としたりするためである。

2025年の支出項目を中心に据え、明確な品目リストを維持することで、Mordor Intelligenceは数値の透明性と一貫した再現性を確保している。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 15.50 B(2025年) | Mordor Intelligence | - |

| USD 17.86 B(2025年) | Regional Consultancy A | 民間小火器プールを追加し、限定的な一次確認を伴う公開財務情報を使用 |

| USD 13.37 B(2024年) | Trade Journal B | 基準年が古く、誘導システムセグメントを除外 |

| USD 12.50 B(2024年) | Industry Association C | 迫撃砲およびMANPADSを除外し、火器のみに焦点を当てている |

これらの比較は、スコープの相違と更新頻度を取り除いた場合、当社の規律ある変数選択が、ステークホルダーが明確なデータ系列と再現可能なステップに遡ることができる、バランスの取れた意思決定対応のベースラインを提供することを示している。

レポートで回答される主要な質問

2026年の軽火器市場の規模はどのくらいですか?

軽火器市場規模は2026年に162億6,000万米ドルとなりました。

2031年までの軽火器市場の予想年平均成長率はどのくらいですか?

収益は2031年にかけて年率4.89%で成長すると予測されています。

どの地域が最も速く拡大しますか?

アジア太平洋地域は国防支出の増加により、最速の年平均成長率7.53%を記録すると予測されています。

最大の市場シェアを持つ技術セグメントはどれですか?

誘導式システムは2025年の収益の55.12%を占め、最高の成長率を維持しています。

ポリマーケース弾薬は将来の需要にどのような影響を与えますか?

ポリマー弾薬は兵士の携行重量を最大30%削減し、複合材料の年平均成長率5.36%を支援し、より広範な採用を促進します。

最大の長期的脅威となる抑制要因はどれですか?

予測年平均成長率への影響が-0.8%となる厳格な国際武器移転規制が、最も重大な構造的逆風をもたらしています。

最終更新日: