スマート兵器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

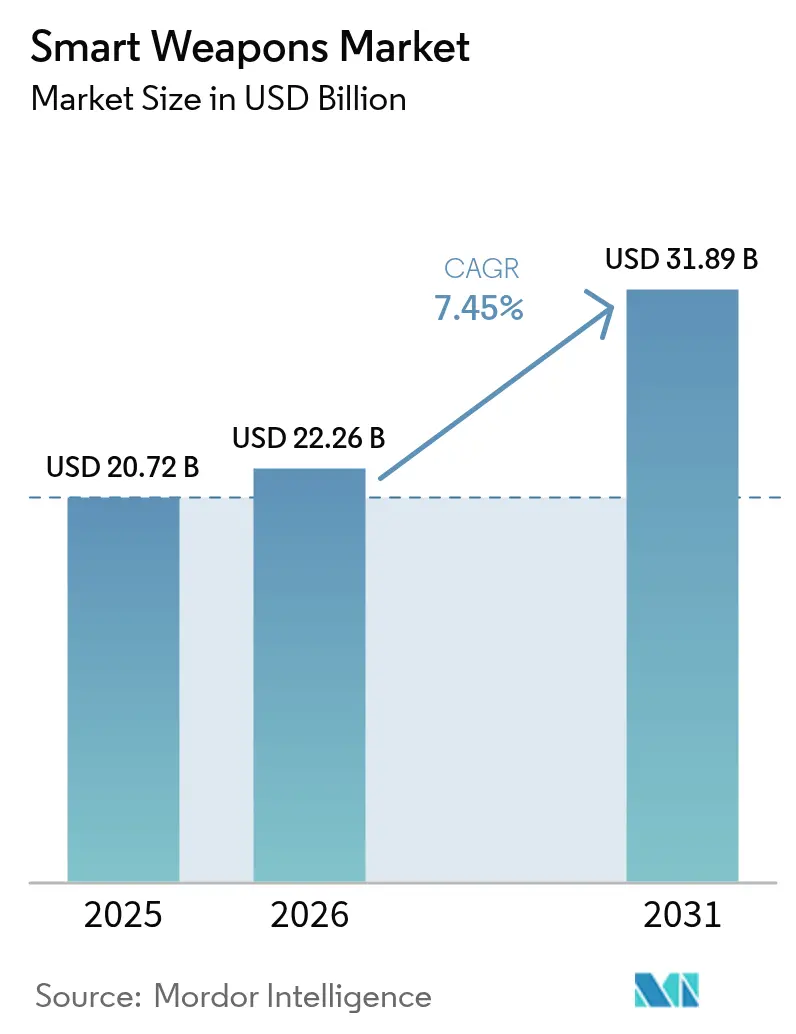

| 市場規模 (2026) | 22.26 十億米ドル |

| 市場規模 (2031) | 31.89 十億米ドル |

| 成長率 (2026 - 2031) | 7.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマート兵器市場分析

2026年のスマート兵器市場規模は222億6,000万米ドルと推定され、2025年の207億2,000万米ドルから成長し、2031年には318億9,000万米ドルに達すると予測されており、2026年から2031年にかけて7.45%のCAGRで成長する。防衛予算の拡大、大規模火力よりも精密打撃を重視する作戦ドクトリンの転換、および進化する防空・電子戦脅威を無力化するための競争が、この拡大を持続させている。NATOのGDP比2%支出基準超過に向けた集団的取り組みと、欧州連合の8,000億ユーロ(9,377億2,000万米ドル)の「リアーム・ヨーロッパ」プログラムは、請負業者を短期的な予算サイクルから守る複数年にわたる受注残を確保している。同時に、日本のレールガンプログラムからフィリピンの350億米ドルの近代化計画に至るアジア太平洋地域の再軍備は、需要源を多様化し、輸出規制対象サブシステムをめぐる競争を激化させている。インフレ連動型の契約エスカレーション、半導体不足、原材料価格の高騰は、コストプラス調達モデルを試練にさらしている。しかし同時に、アップグレードサイクルを短縮するモジュール設計とデュアルユースセンサーエコシステムを促進している。全地域において、都市戦闘地帯での巻き添え被害を最小化するという政治的要請が、マルチモード誘導およびAI対応目標識別技術の実戦配備を加速させており、精密誘導弾薬を将来の部隊構造計画に組み込んでいる。

主要レポートの要点

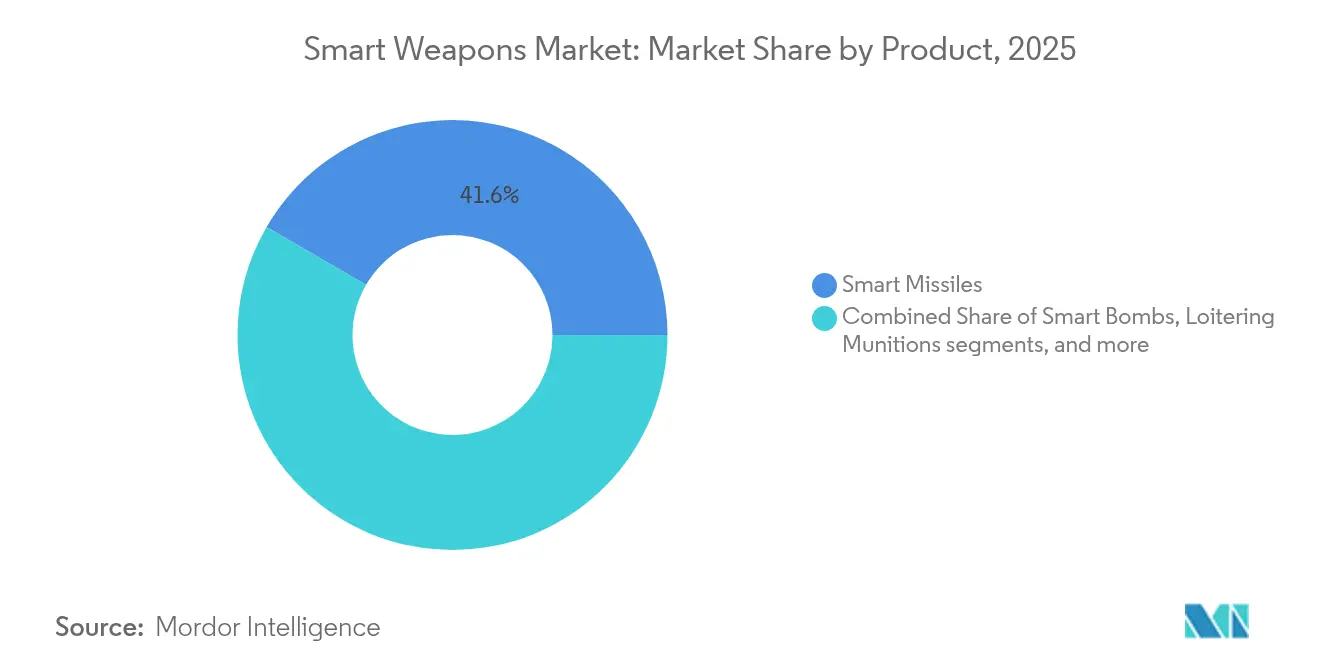

- 製品タイプ別では、スマートミサイルが2025年に41.62%の収益シェアでスマート兵器市場をリードし、指向性エネルギー兵器は2031年にかけて9.66%のCAGRで成長すると予測されている。

- 技術別では、衛星/GNSS誘導が2025年にスマート兵器市場シェアの32.12%を占め、マルチモードおよびAI対応誘導は2031年にかけて10.05%のCAGRで拡大している。

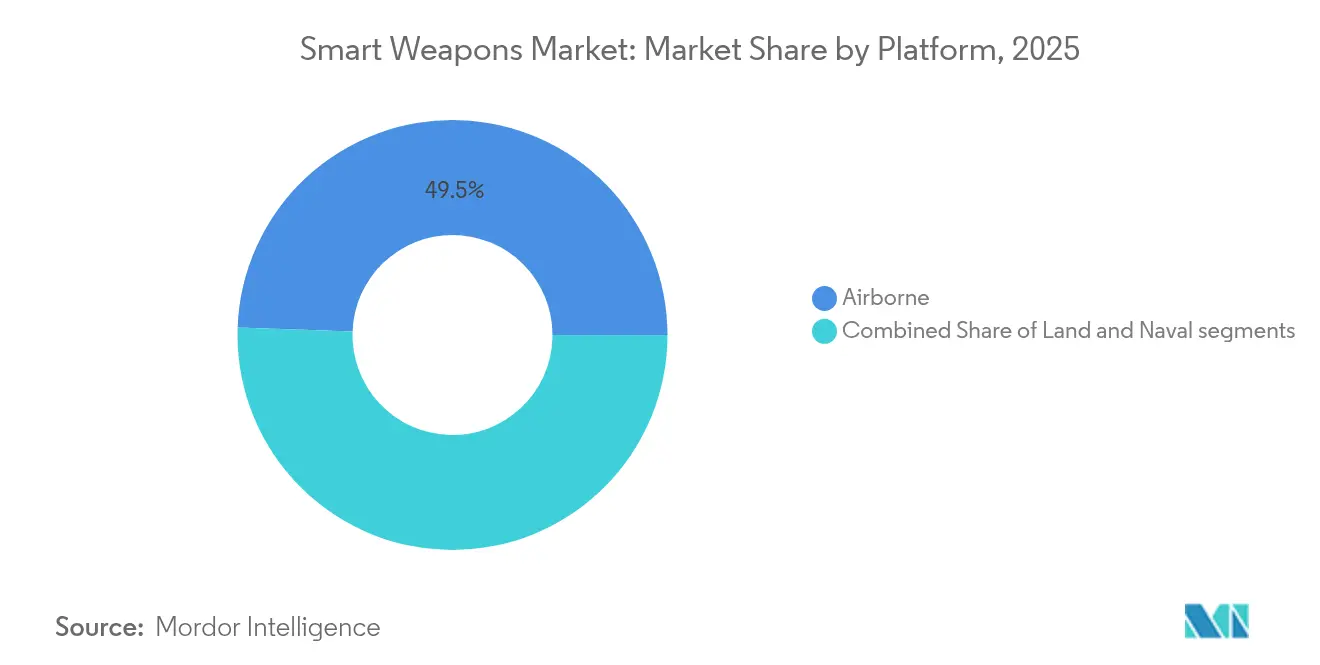

- プラットフォーム別では、航空システムが2025年にスマート兵器市場の49.45%を占め、2026年から2031年にかけて9.86%のCAGRで成長している。

- エンドユーザー別では、軍事セグメントが2025年に92.11%のシェアで支配的であり、スマート兵器市場における国土安全保障需要は2031年にかけて9.41%のCAGRで上昇している。

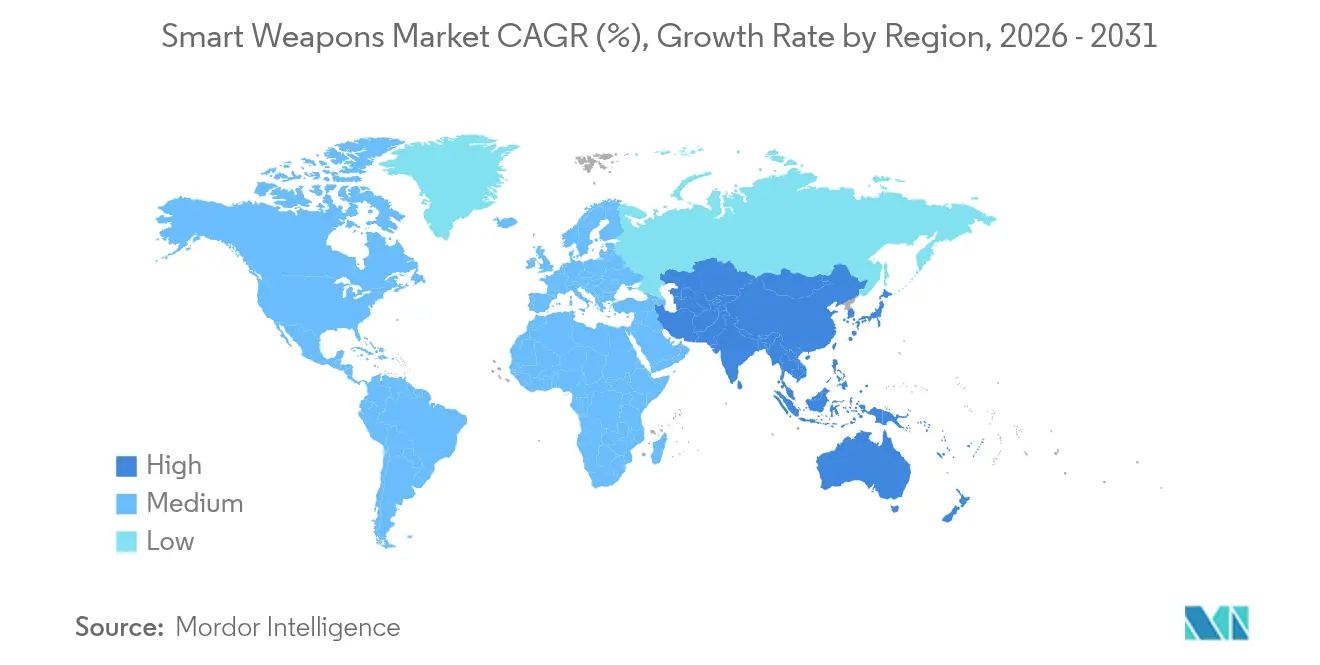

- 地域別では、北米が2025年にスマート兵器市場シェアの36.35%を維持し、アジア太平洋地域が2031年にかけて9.12%のCAGRで最も急成長している地域となっている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のスマート兵器市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要経済国における防衛支出の増加 | +1.8% | NATO加盟国、アジア太平洋地域 | 中期(2~4年) |

| 巻き添え被害を最小化するための精密打撃の重視 | +1.2% | 世界の都市戦域 | 長期(4年以上) |

| 同等・準同等の敵対勢力への対抗に向けた近代化 | +1.5% | 北米、欧州、アジア太平洋地域 | 中期(2~4年) |

| マルチモード誘導技術の革新的進歩 | +0.9% | 世界の先行導入部隊 | 長期(4年以上) |

| 5G対応の協調型群れ弾薬の出現 | +0.7% | 北米およびEU、アジア太平洋地域への波及 | 長期(4年以上) |

| MEMSセンサーによる小型化がコスト効率の高い規模拡大を可能にする | +0.6% | 世界全体、製造集中はアジア太平洋地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

主要経済国における防衛支出の増加

NATO加盟国は冷戦以来初めてGDP比2%の防衛支出基準を超え、スマート兵器市場における精密誘導在庫への年間需要を押し上げている。ドイツの885億米ドルの予算増額とギリシャの270億米ドルの再軍備計画は、スマートミサイル、滑空爆弾、スタンドオフ能力に向けた相当規模の配分を行っている。EUの「リアーム・ヨーロッパ」イニシアチブは、複数の加盟国にわたって生産量を拡大することで単価を引き下げる共同調達ロットを支援している。この同期化された支出により、主要請負業者は周期的生産からライン生産に移行し、リードタイムを短縮し、新規生産設備の償却を容易にしている。その一方で、能力面での課題も生じている。複数の同盟国プログラムから類似サブシステムへの並行発注は、固体シーカーのサプライチェーンと推進剤の混合においてボトルネックを生み出し、スマート兵器市場におけるスケジュール超過のリスクを高めている。

巻き添え被害を最小化するための精密打撃の重視

近年の紛争における都市的性格は無差別射撃に対して厳しい代償をもたらし、スマート兵器市場においてHIMARSやGMLRSロケットなどのシステムが提供する90%以上の単発命中確率へと指揮官を誘導している。精密要件は精度を超えて拡大し、MBDAのSpear 3協調目標指定ミサイルが民間人が再び攻撃地点に入った場合に照準点を変更するという事例が示すように、飛行中の目標再指定および飛行中止機能を包含している。[1]Aviation Week、「MBDAのSpear 3が協調目標指定を進化させる」、aviationweek.com 政治的影響を回避するため、計画立案者はより小型でより致死性の高い弾頭と、面制圧ではなく爆風集中に最適化された信管プロファイルを指定している。この倫理的・作戦的収束は、分隊突撃ランチャーから長距離極超音速兵器に至るあらゆる梯隊に精密誘導弾薬を組み込んでいる。

同等・準同等の敵対勢力への対抗に向けた近代化

中国とロシアが展開するアクセス阻止・領域拒否バブルおよび高度な電子戦スイートは、単一モードでGPS依存型兵器の脆弱性を露呈させた。米海軍はAIM-174Bの射程を250マイルに延長し、統合防空ゾーンの外側から攻撃できるよう対応した。ロシアのスプーフィング戦術は、西側プログラムに対して耐性のある慣性、イメージング、パッシブRF相関器の統合を促している。アジア太平洋地域では、日本のレールガンおよび極超音速迎撃機の取り組み、インドの短距離地対空ミサイル(QRSAM)試験が、スマート兵器に依存する対A2/AD能力セットに地域アクターが収束していることを示している。

マルチモード誘導技術の革新的進歩

AIを融合したセンサースイートがスマート兵器市場における終末精度を再定義している。Saabはグリペン戦闘機でAIエージェントの飛行試験を実施し、搭載アルゴリズムが複数の兵器を調整し、飛行中にシーカーを切り替え、電子戦が飽和した環境でデコイを識別できることを示した。ThalesのMEMSベースの慣性計測ユニットは、GNSS妨害下でも生存しながら0.2°/hのドリフト精度を維持し、低コストの砲兵キットが従来の巡航ミサイルのCEPに匹敵することを可能にしている。[2]Defense SA、「ThalesがMEMS IMU生産を拡大」、defencesa.com 妨害耐性データリンクを介してシーカーフィードを共有する協調型兵器群は、目標あたりの発射数を30~40%削減し、追加任務のためのマガジン容量を確保する。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な輸出規制とITARコンプライアンス障壁 | -0.8% | 米国の同盟国、世界の再輸出業者 | 中期(2~4年) |

| 高い開発コストと高額な単価取得 | -1.1% | 全地域 | 長期(4年以上) |

| GNSSスプーフィングおよび電子戦妨害への脆弱性 | -0.6% | 世界全体、競合環境でのリスクが高い | 短期(2年以内) |

| 自律型致死システムに対する倫理的・法的精査の高まり | -0.4% | 主に北米とEU、世界的な影響を伴う | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な輸出規制とITARコンプライアンス障壁

米国の国際武器取引規則は、シーカーアルゴリズムおよびAIソフトウェアに対するライセンス審査期間を最大18ヶ月に延長し、海外購入者への納品を遅延させ、保有コストを増大させている。スイスのF-35A調達では、コンプライアンス諸経費に一部起因する6億5,000万米ドルの追加費用が発生した。欧州のOEMは、主権的アップグレード権を確保し再輸出制約を回避するために、MBDAのOrchestrikeネットワーク型滑空兵器を主要事例として、ITAR非対象の製品ラインを構築するためのR&Dを隔離している。この規制上の障壁は、国内向けと輸出向けの二重設計を強いることでスマート兵器市場を分断し、規模の経済を制限している。

高い開発コストと高額な単価取得

米陸軍のエクスカリバー精密砲弾は現在1発あたり10万米ドルに近づいており、2021年の数値のほぼ2倍となっており、マガジン深度を制限する調達可能性の危機を浮き彫りにしている。F-35の単価は1億4,000万米ドルに上昇し、次世代戦闘機は3億米ドルに達すると予測され、予算の伸びを上回っている。部品インフレは固定価格契約下での利益率を侵食しており、特に窒化ガリウムチップとエネルギー化合物において顕著である。ペンタゴンのレプリケーター・イニシアチブとGeneral Atomicsの低コストミサイル受注は、数百の精巧なプラットフォームではなく数千の消耗型スマート兵器を展開することで、敵対勢力に対するコスト交換比率を逆転させるための意図的な動きを示している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:スマートミサイルが支配的地位を維持し、指向性エネルギーが勢いを増す

スマートミサイルは、空対空、対地攻撃、対艦役割にわたる適応性により、2025年のスマート兵器市場の41.62%を占めた。RTXのAIM-9XサイドワインダーとLockheed MartinのJASSM-ERは、ライン生産を持続させる反復発注プログラムの典型例である。戦闘後の行動報告は、現代のシーカーと組み合わせた場合に一貫して90%以上の撃破率を示しており、予算優先順位付けを強化している。スマート爆弾は巻き添え被害の閾値が厳しい近接航空支援において関連性を維持し、誘導ロケットは大量制圧射撃の需要を満たし、徘徊型弾薬はISRと即時打撃を橋渡しし、センサーから射手へのレイテンシを低減している。

指向性エネルギー兵器は2031年にかけて最速の9.66%のCAGRを記録している。ドラゴンファイアレーザー試験は数キロメートルの射程で5cm未満の追跡精度を実証し、展開後は1発あたりほぼゼロのコストを提供する。米海軍プラットフォームで試験された高出力マイクロ波ポッドは、動力学的弾薬を消費せずにドローン群を無力化し、層状の非消耗型防衛への教義的転換を示している。主な課題である電力密度と熱管理は、艦載統合電力システムの成熟に伴い解消されつつある。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:GNSS誘導が支配的であるが、AI駆動のマルチモードシステムが急増

衛星/GNSS誘導は、スマート兵器市場における世界的なカバレッジと低い増分コストにより、2025年に32.12%のシェアを維持した。良好な条件下での3m未満のCEPは、非競合環境での交戦において引き続き魅力的である。レーザー誘導は指示装置が豊富な環境でのニッチな適合性を維持し、レーダーシーカーは海上および打撃役割での全天候性能を支えている。赤外線イメージングは熱源が豊富な目標に対するパッシブ終末誘導において依然として重要である。

AIを統合したマルチモード誘導は2031年にかけて10.05%のCAGRを示している。SaabのAI対応グリペン出撃は、ニューラルエージェントがミリ秒単位で赤外線、ミリ波レーダー、光学フローを融合し、GNSSが途絶した状況でもロックを維持する方法を示している。MEMSの慣性計測ユニットと低SWaP-C RFチップがこの収束を促進し、砲兵滑空キットが巡航ミサイルレベルの自律性を発揮することを可能にしている。複数の弾薬が着弾順序を調整する協調目標指定プロトコルは、斉射規模を削減し、挟撃軌道によって防衛を飽和させる。

プラットフォーム別:航空システムが戦略的優位を維持

航空発射プラットフォームは2025年のスマート兵器市場規模の49.45%を占め、第5世代戦闘機とMALEクラスドローンの統合能力に支えられて9.86%のCAGRで上昇している。米空軍のNGADおよび協調型戦闘航空機プログラムは、有人・無人チーミングが兵器搭載量と生存性を拡大するドクトリンを確認している。小直径爆弾とAGM-158シリーズ巡航ミサイルの生産は、2030年代まで有人戦闘機の機体更新に歩調を合わせる。

陸上プラットフォームは、スマート兵器市場において航空アセットよりも射程が短いという欠点を補う展開性を提供するHIMARSのようなモジュール式ランチャーに依存している。海上プラットフォームはスタンドオフ兵器庫として再台頭しており、海上打撃トマホークと今後のHALO極超音速バリアントは1,500km以上の外洋打撃エンベロープを延長し、競合海域での現存艦隊による抑止を可能にしている。次世代駆逐艦への垂直発射および甲板搭載レーザーアレイの統合は、単一の艦体から動力学的および指向性エネルギー交戦を融合させる。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:軍事予算が支配的、国土安全保障需要が加速

軍事顧客は2025年のスマート兵器需要の92.11%を占め、国家間抑止および遠征戦争との任務整合を反映している。ウクライナでの実戦使用後の在庫補充のための航空投下型兵器の大量調達は、高い生産テンポを維持している。NATOおよびインド太平洋諸国の陸軍、海軍、空軍のロードマップは、弾薬補給に対する主権を最大化するために国産スマート兵器の統合を優先している。

国土安全保障機関は規模は小さいものの、スマート兵器市場において国境警備ドクトリンが精密な実力行使ソリューションを採用するにつれて、2031年にかけて9.41%のCAGRを示している。米国国土安全保障省は顔認識機能付きスマートライフルスコープを展開し、欧州の内務省は都市周辺内での精密な動力学的迎撃が可能な対無人機ミサイルを試験している。ドローン侵入、重要インフラ保護、および民間人リスクの最小化が最重要視される対テロ急襲において、精密性への予算的意欲が高まっている。

地域分析

北米は2025年にスマート兵器市場シェアの36.35%を獲得し、米国が精密打撃ミサイルに49億4,000万米ドル、小直径爆弾生産ラインに69億米ドルを拠出した。多国間ミサイルプログラムへのカナダの参加とスタンドオフ兵器最適化プロジェクトが大陸需要をさらに固定している。シーカー製造から弾頭鋳造所まで垂直統合を特徴とする成熟した産業基盤が、最悪のサプライチェーンショックから地域を守っているが、半導体不足が戦略的備蓄を促している。

欧州の軌道はウクライナ後に急勾配になっている。ドイツの885億米ドルへの180%の予算増額と連合レベルの「リアーム・ヨーロッパ」基金は、MBDAとSaabの最終組立工場の拡張を支援している。仏独FC/ASW開発とBAE主導のレーザー実証機に象徴される技術的主権への大陸の注力は、米国の輸出ライセンスへの依存を薄めている。東側隣接同盟国は精密ロケット砲の発注を加速させ、ポーランドからバルト諸国にかけて分散した生産オフセットを生み出している。

アジア太平洋地域はスマート兵器市場において2031年にかけて最速の9.12%のCAGRを記録している。中国のA2/AD拡大は、日本のレールガンおよび極超音速対抗手段、インドのQRSAMの展開、350億米ドルの計画に基づくフィリピンのミサイル購入を触媒している。台湾はAIM-120DおよびスカイソードII国産バリアントの発注を急いでいる。同時に、オーストラリアのAUKUSの柱は米国および英国との長距離打撃協力を確保している。韓国のKF-21戦闘機と精密滑空爆弾の輸出は競争圧力とサプライチェーンの多様化を加えている。Hanwhaのオーストラリア誘導ロケット工場への投資などの地域産業パートナーシップは、スマート兵器市場における現地共同生産への転換を示している。

競合状況

スマート兵器産業は緩やかな集約化が特徴であり、上位5社—Lockheed Martin Corporation、RTX Corporation、The Boeing Company、Northrop Grumman Corporation、BAE Systems plc—が収益シェアの50%以上を占め、規模の優位性とニッチ参入者の余地のバランスを保っている。シーカー、信管、推進装置にわたる垂直統合戦略は知的財産を保護し、政府にとって高い切り替えコストを生み出している。それにもかかわらず、インフレと部品不足が固定価格マージンを侵食し、主要企業は資格認定タイムラインを短縮するデジタルツインと積層造形への投資を促されている。

2025年にGeneral Atomicsが敵対勢力の防衛を飽和させるための低コストミサイルのペンタゴン契約を獲得したことで競争熱が激化した。[4]Asia Times、「General Atomicsが低コストミサイル入札を獲得」、asiatimes.com この受注は、精巧な性能よりも調達可能性を重視する破壊的参入者を正当化する。グリペン戦闘機でのSaabのAI統合成功は、ソフトウェア中心のアップグレードが従来のハードウェア更新サイクルを上回ることができることを示し、市場シェアの決定要因としての俊敏性を強調している。指向性エネルギーのニッチは防衛の老舗企業とデュアルユースフォトニクスのスタートアップを引き付けており、後者は商業レーザー通信のノウハウを活用して防衛R&Dループを短縮している。

サプライチェーンの強靭性が焦点となっている。主要企業は窒化ガリウム鋳造能力の国内回帰と地政学的リスクをヘッジするための慣性計測ユニットのマルチソーシング確立を進めている。欧州誘導多連装ロケットシステム(GMLRS)コンソーシアムなどの協調的枠組みは、戦略的自律性を維持しながらリスクを分散するために同盟国政府が国境を越えた生産を奨励する方法を示している。

スマート兵器産業のリーダー企業

Lockheed Martin Corporation

RTX Corporation

The Boeing Company

BAE Systems plc

Northrop Grumman Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:オーストラリアと米国は精密打撃ミサイル(PrSM)の生産・開発に関する覚書に署名し、オーストラリア軍が米軍の使用する戦術弾道ミサイルシステムにアクセスできるようにした。

- 2025年2月:Bharat Electronics Limited(BEL)とSafran Electronics & Defenceは、インドでHAMMER(高機動モジュール式拡張射程弾薬)スマート精密誘導空対地兵器を製造、カスタマイズ、維持するための合弁会社を設立した。

- 2024年1月:米空軍はRaytheon(RTX Corporation)に対し、1,500発以上のストームブレーカースマート兵器を生産・納入するための4億米ドルの契約を授与した。ストームブレーカーは、マルチエフェクト弾頭とトライモードシーカーを使用して、あらゆる気象条件下で移動目標を交戦する空対地ネットワーク対応兵器である。

世界のスマート兵器市場レポートの範囲

スマート兵器とは、無線、赤外線、レーザー、全地球測位システム、および衛星誘導システムを搭載したコンピュータ誘導弾薬であり、卓越した精度と精密性を提供する。スマート兵器は精密誘導兵器とも呼ばれ、目標を正確に攻撃し、巻き添え被害と致死性を低減することを目的としている。スマート兵器は、地理的に遠く離れた場所に位置する外部操作システムを使用して運用・支援される。

スマート兵器市場は、製品、技術、プラットフォーム、エンドユーザー、および地域に基づいてセグメント化されている。製品別では、市場はミサイル、弾薬、その他にセグメント化されている。技術別では、市場は衛星誘導、レーダー誘導、赤外線誘導、レーザー誘導にセグメント化されている。プラットフォーム別では、市場は陸上、海上、航空にセグメント化されている。エンドユーザー別では、市場は法執行機関と軍事にセグメント化されている。レポートはまた、異なる地域の主要国におけるスマート兵器市場の市場規模と予測も網羅している。各セグメントについて、市場規模は金額ベース(米ドル)で提供される。

| スマートミサイル |

| スマート爆弾 |

| 誘導ロケットおよび発射体 |

| 徘徊型弾薬 |

| 指向性エネルギー兵器 |

| 衛星/GNSS誘導 |

| レーザー誘導 |

| レーダー誘導 |

| 赤外線/イメージング誘導 |

| マルチモードおよびAI対応誘導 |

| 陸上 |

| 航空 |

| 海上 |

| 軍事 |

| 国土安全保障 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋地域その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 製品別 | スマートミサイル | ||

| スマート爆弾 | |||

| 誘導ロケットおよび発射体 | |||

| 徘徊型弾薬 | |||

| 指向性エネルギー兵器 | |||

| 技術別 | 衛星/GNSS誘導 | ||

| レーザー誘導 | |||

| レーダー誘導 | |||

| 赤外線/イメージング誘導 | |||

| マルチモードおよびAI対応誘導 | |||

| プラットフォーム別 | 陸上 | ||

| 航空 | |||

| 海上 | |||

| エンドユーザー別 | 軍事 | ||

| 国土安全保障 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| 欧州その他 | |||

| アジア太平洋地域 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋地域その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

スマート兵器市場の現在の規模はいくらか?

スマート兵器市場は2026年に222億6,000万米ドルに達し、2031年までに318億9,000万米ドルに達すると予測されている。

どの製品セグメントが市場をリードしているか?

スマートミサイルは複数の任務プロファイルにわたる汎用性により、41.62%という最大の収益シェアを保持している。

なぜ指向性エネルギー兵器が注目を集めているのか?

低コストの脅威の群れを撃退するために重要な、1発あたりほぼゼロのコストと無制限のマガジン深度を約束するためである。

どの地域が最も急速に成長しているか?

アジア太平洋地域は中国のA2/AD課題と地域近代化プログラムに牽引され、最高の9.12%のCAGRを記録している。

輸出規制は産業にどのような影響を与えているか?

ITARおよび関連規制は納品スケジュールを最大18ヶ月延長し、国内向けと輸出向けの別々の製品ラインを強制し、規模の経済を制限している。

主要企業はコスト管理のためにどのような戦略的動向を取っているか?

請負業者はインフレに対抗し調達可能性を維持するために、デジタルエンジニアリング、積層造形、低コストミサイルラインを採用している。

最終更新日: