自動火器市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 9.63 十億米ドル |

| 市場規模 (2031) | 13.81 十億米ドル |

| 成長率 (2026 - 2031) | 7.48% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動火器市場分析

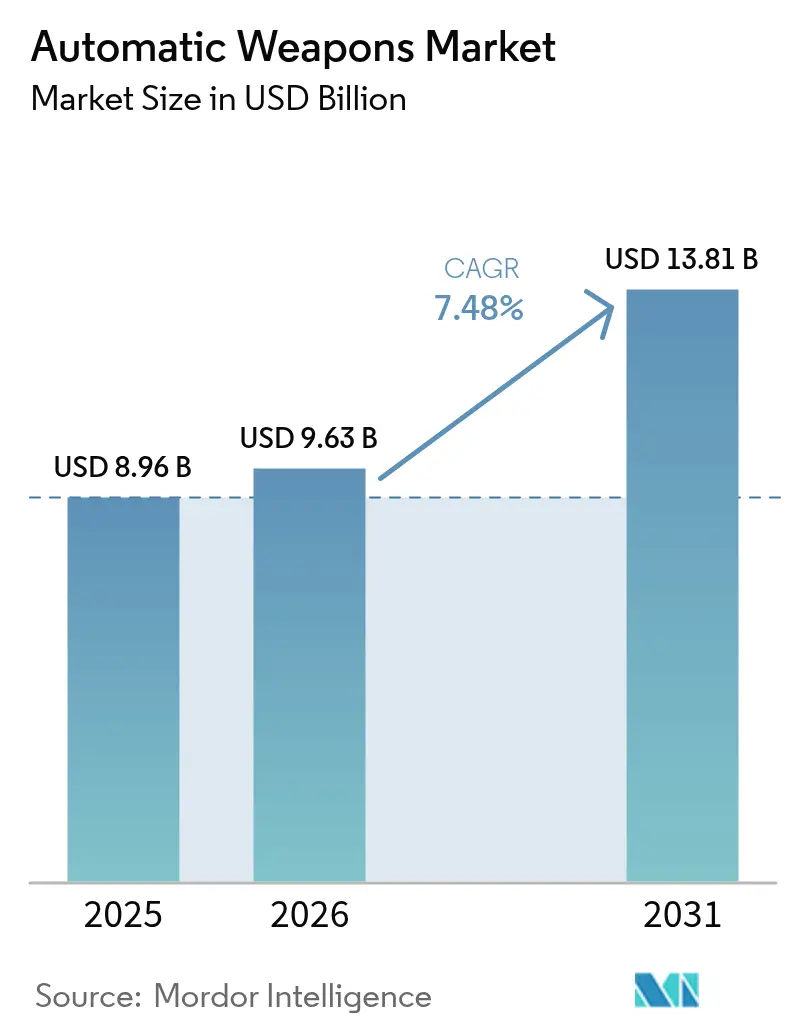

自動火器市場規模は、2025年の89億6,000万米ドルから2026年には96億3,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率7.48%で推移し、2031年には138億1,000万米ドルに達すると予測されています。防衛費の増大、持続する地政学的緊張、および冷戦時代の老朽化した装備を更新する緊急性が、デジタルネットワーク対応かつAI対応の小口径・中口径システムへの需要を下支えしています。軍事計画立案者は、陸・海・空のより広範なセンサーグリッドに接続可能な兵器を選好しており、迅速な目標認識とデータ交換を実現しています。口径の迅速な交換を可能にするモジュラー設計、陸上車両や哨戒艇へのリモート兵器ステーションの普及、ドローン群に対する部隊強化を目的とした国家的取り組みが調達をさらに促進しています。希土類磁石、砲身用鋼材、特殊推進薬に関するサプライチェーンリスクは短期的な逆風となっていますが、米国、欧州、アジア太平洋地域における国内調達推進の契機ともなっています。

レポートの主要ポイント

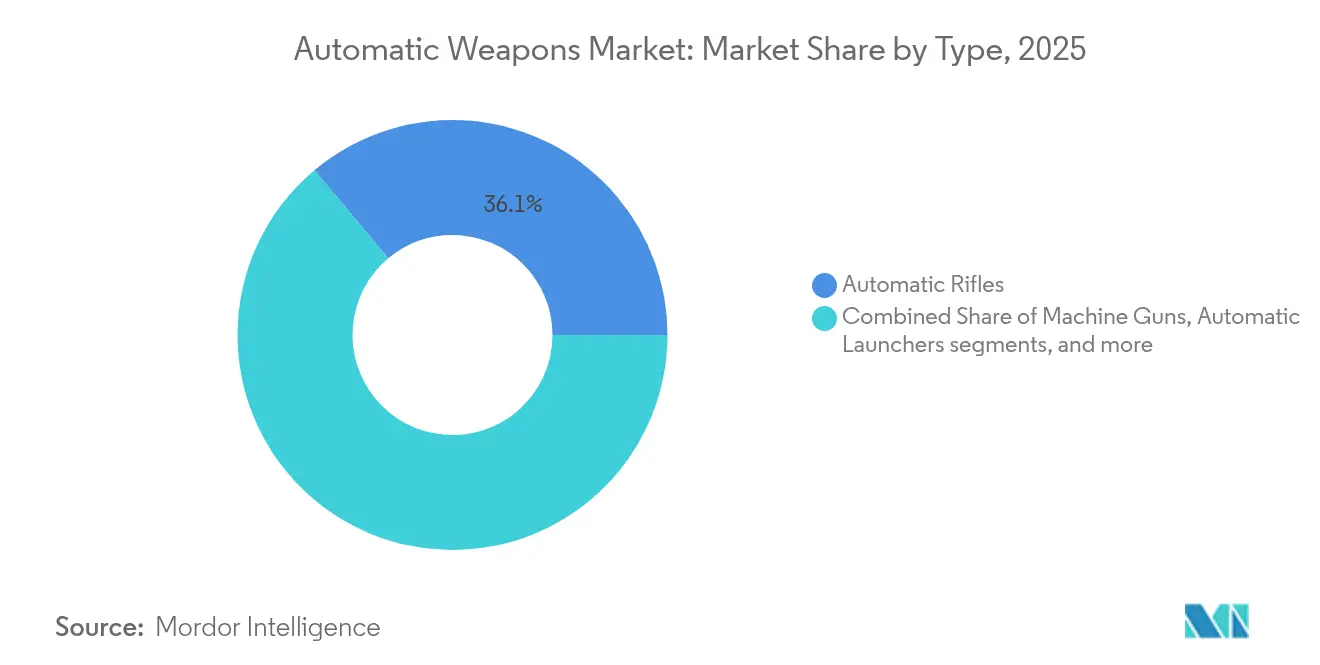

- タイプ別では、自動小銃が2025年の自動火器市場シェアで36.10%を占めトップとなり、自動機関砲は2031年に向けて年平均成長率8.32%で拡大しています。

- プラットフォーム別では、陸上プラットフォームが2025年の自動火器市場で58.55%を占め、海上プラットフォームは2031年にかけて最速の年平均成長率9.05%を示しています。

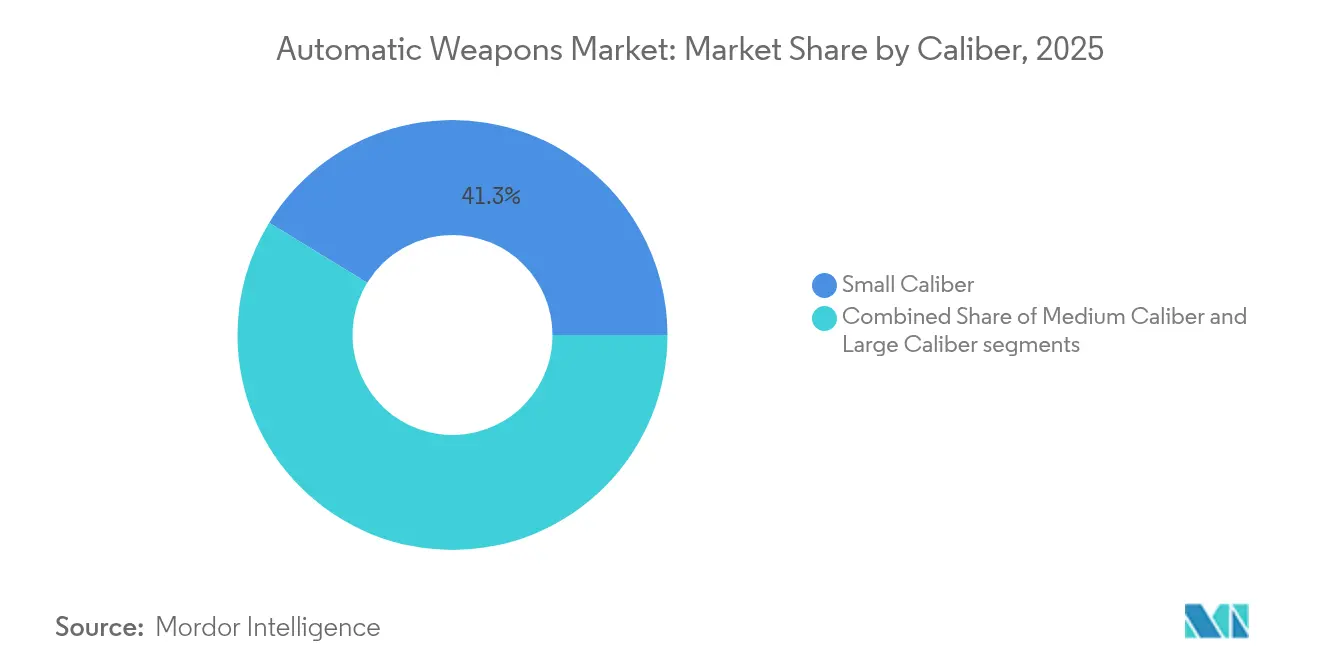

- 口径別では、小口径システムが2025年の自動火器市場規模の41.25%を占め、大口径兵器は2031年に向けて年平均成長率8.11%で成長しています。

- エンドユーザー別では、防衛セグメントが2025年の収益の78.80%を占め、特殊作戦部隊は2031年に向けて年平均成長率9.62%を記録しています。

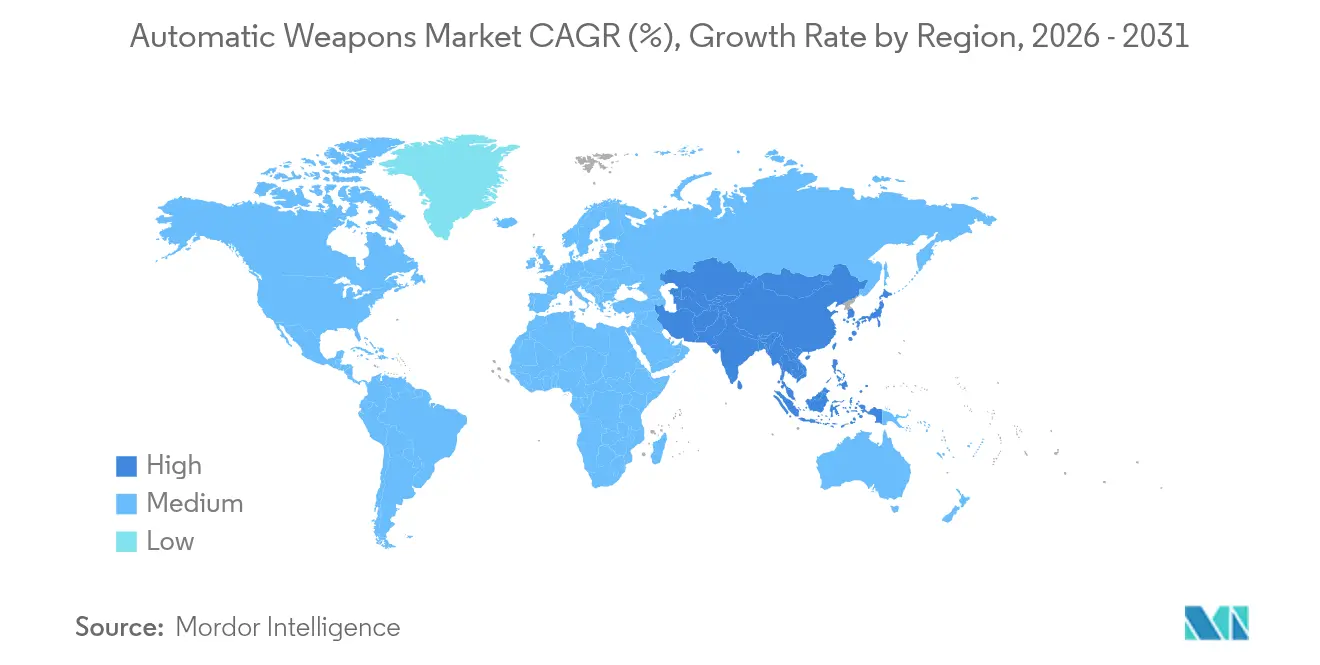

- 地域別では、北米が2025年に38.20%のシェアを維持していますが、アジア太平洋地域は地域近代化の加速により最速の年平均成長率8.74%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動火器市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地政学的緊張の激化とマルチドメイン・ドクトリン | +2.1% | グローバル(東欧・インド太平洋に重点) | 中期(2〜4年) |

| 老朽化した小火器のモジュラープラットフォームへの更新 | +1.8% | 北米・EU、アジア太平洋へ拡大 | 長期(4年以上) |

| 非対称戦争における軽量・高機動兵器への需要 | +1.4% | グローバル、紛争地帯での早期採用 | 短期(2年以内) |

| AI対応射撃管制電子機器の統合 | +1.6% | 北米、EU、先進アジア太平洋市場 | 中期(2〜4年) |

| 無人・遠隔操作兵器ステーションの普及 | +1.3% | グローバル、海上・陸上車両に重点 | 中期(2〜4年) |

| ポリマーケースおよびケースレス弾薬への移行 | +1.1% | 北米、EU;アジア太平洋での段階的採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

地政学的緊張の激化とマルチドメイン作戦ドクトリン

マルチドメイン・ドクトリンは、陸・海・空のネットワーク間でほぼリアルタイムに目標データを交換できる自動火器を軍に装備させることを義務付けています。ウクライナのSky Sentinelターレットは、.50口径M2ブローニング機関銃を使用してシャヘドドローン6機を撃墜し、レガシー火力とAIセンサーの新たな融合を示しました。同様の脅威に注目した同盟国は、ドローンを自動追尾する1,300万米ドルのSMASH 2000Lスコープなどのスマート光学機器を統合しており、現在は米陸軍に配備されています。調達担当者は、要件策定の際に接続プロトコルと低遅延データリンクを優先するようになっています。並行して、艦隊司令官は哨戒艇にリモート兵器ステーションを後付けし、低コストの徘徊型弾薬から要衝を防護しています。これらの取り組みにより、自動火器市場は単独の小火器から指揮統制ネットワークに組み込まれたネットワーク型エフェクターへと移行しています。

老朽化した小火器在庫の継続的更新サイクル

NATO加盟国はM16系およびAK系の老朽化した小銃の更新を急いでいます。スウェーデンは地域緊張の高まりを受け、予備役強化のためにコルトM4を15,000丁、6,400万米ドルで緊急発注しました。米陸軍は2025会計年度に、6.8mm弾と高度光学機器を組み合わせた次世代分隊兵器(NGSW)に3億6,730万米ドルを割り当て、60年ぶりとなる米国最大の小火器転換を示しました。シンガポールはコルトのIAR6940E-SGを選択し、40年以上使用されてきたUltimax 100を更新しており、技術先進国でさえ国内開発よりも輸入を選ぶ場合があることを示しています。小銃以外では、Israel Weapon Industries(IWI)がコンピューター制御システム「Arbel」を発表し、試験中に移動目標の90%に命中し、デジタル射撃管制が精度基準を再定義していることを実証しました。

非対称戦争要件の増大

市街地戦闘および対反乱作戦は、精密補助機能を備えた軽量兵器への需要を促進しています。米海兵隊はZeroMarkシステムを試験しました。これはマシンビジョンとLiDARで照準を補正する電動バットストックであり、ドローンへの交戦時間を短縮します。ウクライナ部隊は、兵士の危険を最小限に抑えながら塹壕を制圧するために、小銃とグレネードランチャーを搭載した武装地上ロボットを配備しました。SOCOMが2,000mの射程を持つ重量24ポンド未満の.338ノルマ機関銃を推進していることは、機動性が単純な発射速度を上回るようになったことをさらに示しています。こうした要件はR&Dをポリマー弾薬、サプレッサー、軽量合金へと向け、多様な参入企業を刺激し競争を激化させています。

高度射撃管制電子機器とAI統合

火器は機械的装置からセンサー豊富なエッジノードへと移行しています。中国のリチウムイオン電池駆動で毎分3,000発を発射するコイルガンの試作品は、将来の電磁兵器を示唆しています。インドはアエロ・インディア2025において、オンボードAIで目標を自動追尾する7.62mm中機関銃「Ten AI Weapon System」を発表しました。カラシニコフは、脅威を自律的に識別・交戦するステーションを実演し、伝統的な銃器製造とAI分析を融合させました。これらの進歩はオペレーターの作業負荷を軽減し、センサーからシューターまでのループを短縮し、航空宇宙分野に類似したソフトウェア更新パイプラインへの需要を生み出しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度電気光学センサーおよびデジタル射撃管制ユニットの高い統合コスト | -1.2% | グローバル、コスト重視市場で顕著 | 短期(2年以内) |

| 砲身用鋼合金、希土類磁石、エネルギー化学物質のサプライチェーン不安定性 | -0.9% | グローバル、西側メーカーへの深刻な影響 | 中期(2〜4年) |

| 厳格な国際武器移転規制と複雑なエンドユーザー証明書要件 | -0.8% | グローバル、特に国境を越えた取引 | 長期(4年以上) |

| 調達サイクルへの統合コスト圧力の重複 | -0.7% | 新興市場および予算制約のある軍 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度センサーシステムの高い統合コスト

次世代光学機器はユニット価格をレガシー品をはるかに上回る水準に引き上げています。現在一部の米軍小銃に標準装備されているSMASH 2000Lは、相当な訓練とライフサイクルサポートを必要とし、小規模軍の予算を圧迫しています。NGSWの初期ロットは1丁あたり約9,000米ドルと、レガシーカービンの4倍のコストとなっています。メーカーは価格上昇を相殺するために軽量化を追求しており、Sig SauerのPitbullリモートステーションは500ポンドから205ポンドへと軽量化され、軽車両への搭載が可能になりました。それでも、予算の厳しい国防省は近代化を先送りし、短期的な採用率を抑制しています。

重要材料のサプライチェーン不安定性

中国は世界の希土類の90%以上を処理しており、2024年のガリウムおよびゲルマニウムの輸出規制は西側のミサイルおよび光学機器の生産ラインを混乱させました。米国の戦略備蓄は1950年代の420億米ドルから8億8,800万米ドルへと減少し、増産能力が制限されています。工作機械のボトルネックが砲兵および小口径砲身の生産を遅らせており、この現実はウクライナ支援物資の補充時に浮き彫りになりました。各国政府は国内処理施設や合金工場への資金提供を行っていますが、タイムラインは数年に及び、主要調達プログラムにコストとスケジュールのリスクをもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:自動機関砲がイノベーションを牽引

自動小銃は2025年に36.10%の最大シェアを占め、歩兵の主力としての役割を裏付けています。自動火器市場における小銃の市場規模は、軍がモジュラーかつサプレッサー対応設計を標準化するにつれて着実に成長すると予測されています。自動機関砲は、ドローンや軽装甲を撃破するためにより高エネルギーの発射体を必要とする海上および防空用途により、最速の年平均成長率8.32%を記録しています。

機関砲の成長は、米海兵隊のACV向けに発注された30mmターレットと、空中炸裂弾薬を搭載した35mmシステムを追加する欧州プログラムによって推進されています。機関銃は更新需要を享受しているものの成長は緩やかであり、自動ランチャーは都市環境での対無人機(対UAS)任務において重要性を増しています。ガトリング設計は、近接防衛兵器システムにとってニッチながら不可欠であり、艦船レーダーフィードとの連携のための電子機器アップグレードを受け、2030年まで継続的な生産が確保されています。

プラットフォーム別:海上の加速が陸上の優位性を上回る

陸上システムは2025年の収益の58.55%を占め、装甲車両の後付けと非搭乗型近代化を反映しています。しかし、海上設備は年平均成長率9.05%を記録し、艦隊が高速・低空飛行の脅威に対応できるリモートステーションを設置するにつれて、自動火器市場全体を上回るペースで成長するでしょう。陸上システムの自動火器市場シェアは安定していますが、在庫が成熟するにつれて成長は緩やかになります。

重要なことに、海上での採用は外洋海軍を超えて拡大しています。台湾の哨戒フリゲートは台湾海峡での侵入を抑止するために20mm XTR-102A2システムを搭載する予定です。航空搭載型はドア銃が車列護衛や医療後送に不可欠な回転翼プラットフォームに集中しています。無人水上・地上車両は小型安定化ターレット向けの追加の船体とシャシーを提供し、対応可能なプラットフォームベースを拡大しています。

口径別:大口径システムが勢いを増す

小口径システムは2025年に41.25%を占めトップとなり、広範な歩兵配備を反映しています。真鍮製より37%軽量なポリマーケース弾薬がさらなる効率化を実現しています。しかし、大口径兵器は部隊がより長い射程と改善された装甲貫通力を求めるにつれて年平均成長率8.11%を示しています。50〜60mmのプログラマブル弾薬が量産に入ると、大口径機関砲の自動火器市場規模は拡大すると予想されています。

中口径は、重量と効果のバランスが取れる30mmおよび35mmが特に重要な装甲車両および海上搭載型において引き続き重要です。空中炸裂信管などの技術波及効果により各弾薬の効果が向上し、弾薬需要を線形に拡大させることなく採用を促進しています。兵站計画担当者は現在、単純な発射速度ではなく1キログラムあたりの致死性を評価しており、この指標はスマート弾薬を備えた高度な口径に有利に働いています。

エンドユーザー別:特殊作戦部隊がイノベーションを牽引

国防省が2025年の支出の78.80%を占めていますが、特殊作戦部隊は2031年にかけて年平均成長率9.62%を記録する見込みです。自動火器市場は引き続き特殊作戦部隊を早期採用者として位置付け、7.62mmと.50口径重機関銃の間を埋める軽量.338ノルマ機関銃を配備しています。

量的には小規模ながら、法執行機関は重要インフラ保護のためにサプレッサー対応カービンやコンパクトなリモートステーションを調達しています。軍と警察の基準に準拠したデュアルユース設計は開発サイクルを短縮し、生産ラインを安定させます。時間の経過とともに、人間工学、反動軽減、センサー統合に関する特殊作戦部隊のフィードバックが汎用歩兵兵器に反映され、正規部隊全体の基本能力を向上させています。

地域分析

北米は2025年の世界収益の38.20%を占め、世界の武器輸出の約40%を担う米国が牽引しています。NGSWライフルおよびリモートターレットに関する複数年にわたる継続契約が国内生産を支え、カナダのNATOコミットメントとメキシコの国内安全保障調達が増分的な量を加えています。地域サプライヤーはエンドユーザーとの短いフィードバックループから恩恵を受け、迅速なスパイラルアップグレードを可能にし、自動火器市場の競争力を維持する反復的な製品開発を促進しています。

アジア太平洋地域は最速の年平均成長率8.74%を記録しており、中国の3,140億米ドルの防衛予算とインド、日本、韓国の支出増加が牽引しています。日本は防衛費を21%増の553億米ドルに引き上げ、長距離火力と強化された基地防衛を重視しています。世界最大の武器輸入国であるインドは、技術移転条項を含む小火器ラインを含む国内製造パートナーシップを推進しています。台湾の1.8%の予算増加は海上リモートステーションと対ドローンライフルへの資金を振り向け、地域の海上脅威への注目を強調しています。多様な作戦ドクトリンにわたる近代化が多様な仕様を生み出し、グローバルサプライヤーの販売機会を広げています。

欧州はロシアの2022年のウクライナ侵攻後に調達を加速しており、2019年から2024年にかけて地域輸入が47%増加しています。EU主導の共同弾薬生産強化イニシアチブは、リトアニアの3,600万米ドルのミニミ機関銃購入などの二国間取引を補完しています。2024年のイスラエルの記録的な147億米ドルの防衛輸出(その大部分が欧州向け)は、同地域が実績ある既製品ソリューションへと傾いていることを示しています。同時に、欧州各国は外部依存を低減するために国内工場への資金を投入し、NATO相互運用性に適合したスマート弾薬とAI支援射撃管制のR&Dを刺激しています。

競合状況

自動火器市場は適度に集約されています。レガシー大手企業であるGeneral Dynamics Corporation、Northrop Grumman、Rheinmetall AGは中口径砲と弾薬バックログにおいてスケールの優位性を維持していますが、ソフトウェア定義照準器と無人ターレットを専門とする機動力のある企業との競争に直面しています。例えばNorthrop Grummanは、ブッシュマスターラインでグローバルな中口径販売をリードし、社内弾薬ラインを維持することで、固定価格契約に適したバンドル提案を確保しています。[2]Northrop Grumman、「兵器システムおよび弾薬」、northropgrumman.com

企業が垂直統合を追求する中、合併・買収は活発に続いています。Colt CZ GroupはMk 47グレネードランチャー技術を取得し、その後Valley Steel Stampを買収して米国部品の足がかりを確保しました。[3]Colt CZ Group、「Colt CZ GroupがMk 47自動グレネードランチャー技術を取得」、coltczgroup.com 同グループはThe Kinetic Groupを22億2,500万米ドルで買収し、弾薬生産を一元化しました。RheinmetallによるLoc Performanceの9億5,000万米ドルの買収は、米国における車両統合能力を強化し、陸軍の選択的有人戦闘車両プログラムに魅力的なターレット・車両バンドル提案を可能にしています。

テクノロジースタートアップは、自動目標検知のAIモデルや超軽量複合材レシーバーにおけるホワイトスペースのニッチを活用しています。自動脅威検知および非致死性車両搭載兵器に関する特許出願は2024年に急増しました。競合他社を上回るために、既存企業は光学機器メーカーとデータ共有協定を締結し、ソフトウェアロードマップがプラットフォーム更新サイクルと一致するよう確保しています。特に希土類磁石に関するサプライチェーンのストレスが国内処理を目的とした合弁事業を促進し、パートナーネットワークをさらに再編しています。市場の勝者は、進化する交戦規則に対応するアップデート可能なソフトウェアスタックと機械的な実績を融合させた企業となるでしょう。

自動火器業界リーダー

Rheinmetall AG

BAE Systems plc

General Dynamics Corporation

SIG SAUER, Inc.

Northrop Grumman Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:ブラジル陸軍は、軍近代化プログラムの一環としてトルコ製M2HB重機関銃を調達する計画を発表しました。

- 2024年9月:米陸軍はUS Ordnanceに対し、7.62×51mm M60E6およびM60E4機関銃、既存M60の改造キット、支援装備、および訓練を含む1,500万米ドルの契約を授与しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、自動小銃、機関銃、自動ランチャー、自動砲、ガトリング式システムを含む全自動火器および乗員操作式火器を自動火器市場として定義し、陸上・海上・航空プラットフォームに搭載されるものを対象とする。これらの火器はトリガーを一度引くことで複数の弾丸を発射し、主に国防省および法執行機関によって調達される。

スコープ除外:民間のスポーツ用および狩猟用半自動火器は本評価の対象外とする。

セグメンテーション概要

- タイプ別

- 自動小銃

- 機関銃

- 自動ランチャー

- 自動機関砲

- ガトリング砲

- プラットフォーム別

- 陸上

- 航空

- 海上

- 口径別

- 小口径

- 中口径

- 大口径

- エンドユーザー別

- 防衛

- 陸軍

- 海軍

- 空軍

- 特殊作戦部隊

- 法執行機関

- 防衛

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- イスラエル

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋、中東のプログラムマネージャー、兵器将校、調達担当官、整備司令官へのインタビューにより、プラットフォームの在庫、平均販売価格、交換サイクルを検証した。インテグレーターおよびデポエンジニアへのフォローアップ調査により、口径ミックスの変化とリモート・ウェポン・ステーションの普及状況が明確化され、Mordorは暫定合計値を調整することが可能となった。

デスクリサーチ

Mordorのアナリストは、SIPRIの国防支出表、UN Comtradeの出荷記録、米国連邦調達データシステム(U.S. Federal Procurement Data System)、Questelに索引されている特許などのオープンデータを起点とした。これらをJane's Defenseのフリート統計、NATOおよびストックホルム国際平和研究所(Stockholm International Peace Research Institute)が公表した在庫更新情報、SEC 10-KおよびEDA申告における生産開示情報と組み合わせた。企業収益の内訳に関するD&B Hooversおよび契約ニュースに関するDow Jones Factivaのサブスクリプションデータベースは、過去のデータの空白を補完し、地域別出荷量のクロスチェックに活用された。

業界団体の年鑑(例:National Defense Industrial Association)、議会国防委員会の議事録、信頼性の高いプレスブリーフィングは、近代化プログラムおよび予算成立に関する背景情報を補足した。上記の情報源は本調査のエビデンスベースの一例であり、多数の追加的な公開・有料資料がデータ検証を支援した。

市場規模の算定と予測

ベースラインは、戦闘システム支出を配分するトップダウンの国防予算按分モデルによって確定し、サプライヤーの出荷集計や開示契約から得た数量に平均販売価格を乗じたサンプルベースのボトムアップ検証によって妥当性を確認する。主要変数には、現役兵力規模、計画中の歩兵近代化ロット、プラットフォームの耐用年数延長スケジュール、口径クラス別の平均単価、輸出入動向および為替レートの変動が含まれる。予測には多変量回帰とシナリオ分析を適用し、調達支出、地政学的緊張指数、砲身摩耗による交換比率の相関関係を捉える。不透明なデータを持つ国のボリュームギャップは、歩兵対人口比率や専門家回答者が合意した過去の支出弾力性などのプロキシ指標を用いて補完した。

データ検証と更新サイクル

アウトプットは2段階のアナリストによるピアレビュー、独立した出荷・予算トラッカーとの差異チェック、および自動外れ値フラグを経る。レポートは毎年更新され、重要な契約受注または政策変更によって中間更新がトリガーされる。リリース前にアナリストがモデルを再実行することで、クライアントは最新の見解を受け取ることができる。

MordorのAutomatic Weapons(自動火器)ベースラインが信頼される理由

公表されている推計値がしばしば乖離するのは、各社がプラットフォームのスコープ、価格体系、更新頻度を異なる形で設定しているためである。

主なギャップ要因としては、半自動火器の在庫が全自動火器の合計に混入しているかどうか、複数年契約の金額を年間収益に換算する方法、および為替変動のリベース頻度が挙げられる。Mordorは毎年更新を行い、民間チャネルを除外しているが、一部の出版社は5年間の契約債務をそのまま1つの数値に集約したり、民間用ライフルを軍用購入と一括計上したりすることで、見出し数値を過大に表示している。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 8.96 B | Mordor Intelligence | - |

| USD 10.60 B | Global Consultancy A | 半自動民間販売を含み、納入スケジュールを考慮しない定価を使用 |

| USD 9.99 B | Industry Publisher B | 複数年契約の全額を初年度に配分し、2022年固定為替レートで換算 |

| USD 9.39 B | Regional Consultancy C | 警察用サイドアームのアップグレードを混在させており、リモート・ウェポン・ステーションのプラットフォーム区分が欠如している |

総じて、本調査の厳格なスコープ設定、年次為替リベース、デュアルパス検証により、クライアントが戦略的計画において再現・信頼できる、バランスのとれた透明性の高いベースラインを提供する。

レポートで回答される主要な質問

自動火器市場の現在の規模はどのくらいですか?

自動火器市場は2026年に96億3,000万米ドルに達しており、2031年までに138億1,000万米ドルに達すると予測されています。

自動火器調達において最も急成長している地域はどこですか?

アジア太平洋地域は年平均成長率8.74%で最高の成長を示しており、中国、インド、日本、韓国にわたる近代化が牽引しています。

なぜ自動機関砲が最も急成長している兵器タイプなのですか?

海上および防空プログラムは、ドローンや軽装甲に対抗する空中炸裂弾薬を備えた30〜40mm機関砲を好み、年平均成長率8.32%を生み出しています。

サプライチェーンリスクはメーカーにどのような影響を与えていますか?

中国の希土類処理への依存と限られた砲身用鋼材の生産能力がコストとスケジュールのリスクを加え、各国政府に国内生産の回帰を促しています。

特殊作戦部隊はイノベーションにどのような役割を果たしていますか?

特殊作戦部隊は軽量・大口径システムを早期に採用し、新素材とAI照準器を検証することで、後に一般歩兵へと普及させています。

AI対応光学機器は標準化されつつありますか?

はい。米陸軍向けSMASH 2000Lスコープの契約は、ドローンを自動追尾できるスマート照準器が試作品から現場配備へと移行していることを示しています。

最終更新日: