水中戦市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 4.49 十億米ドル |

| 市場規模 (2030) | 6.89 十億米ドル |

| 成長率 (2025 - 2030) | 9.22% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

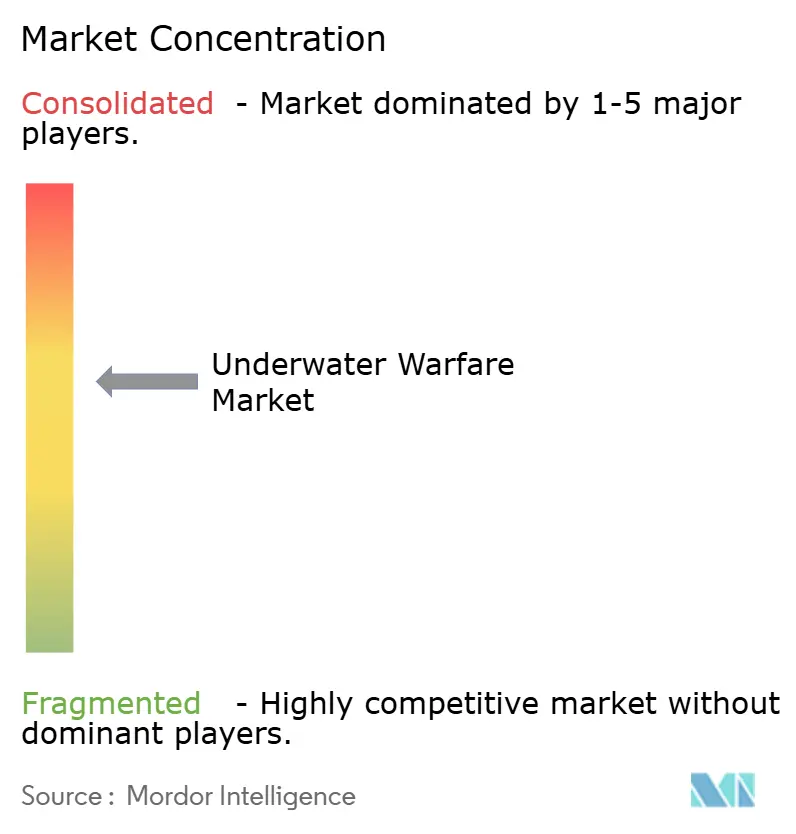

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる水中戦市場分析

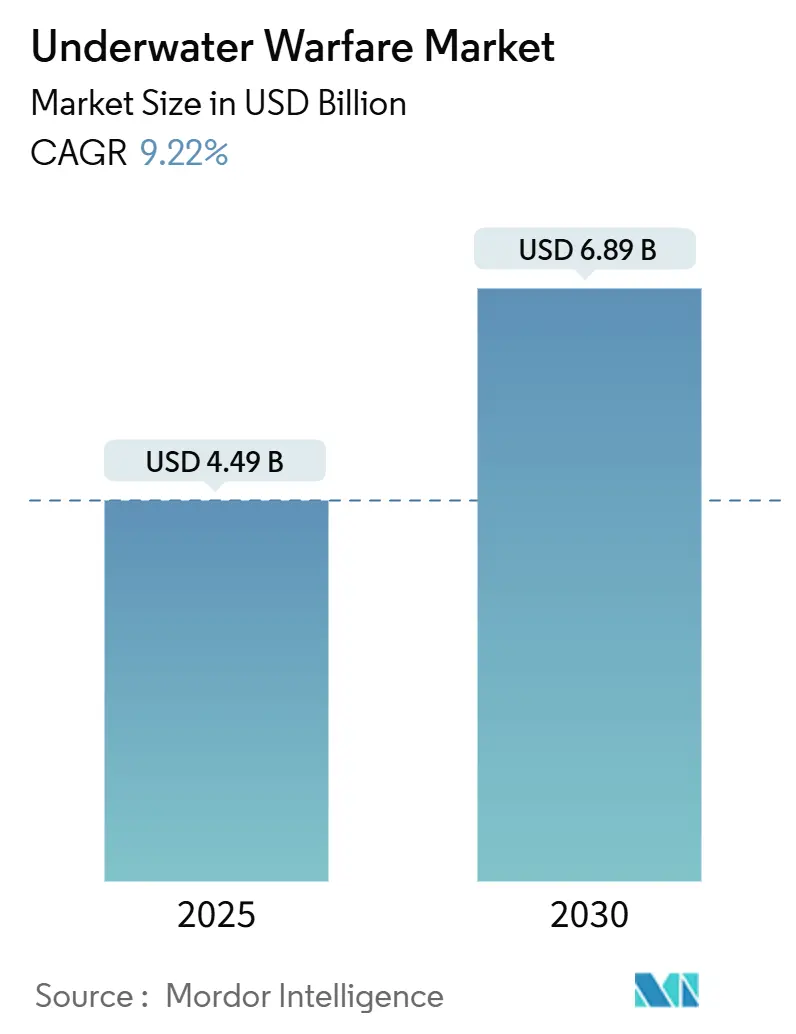

水中戦市場規模は2025年に44億9,000万米ドルとなり、2030年までに69億8,000万米ドルに達すると予測されており、9.22%のCAGRを反映しています。潜水艦の継続的な増殖、係争海域における地政学的競争の激化、および自律型プラットフォームにおける急速なイノベーションが、主要な調達プログラム全体にわたって需要の勢いを維持しています。米国海軍の2025会計年度における333億米ドルの要求額や、アジア太平洋および欧州における大規模な地域近代化計画などの造船支出の加速が、成長見通しをさらに支えています。技術採用トレンドは、人工知能(AI)主導の音響処理、リチウムイオン(Li-ion)推進システムのアップグレード、および人的リスクを抑制しながら水中カバレッジを拡大する分散型無人ネットワークを重視しています。原子力推進プラットフォームに関連するコスト上の逆風と輸出規制は、拡大の軌道を緩和するものの阻害するものではなく、中堅海軍はライフサイクル支出を圧縮するディーゼル電気式および無人の代替手段に転換しています。競争力学は、既存の防衛大手企業間における緩やかな統合を示しています。しかし、バッテリー、センサー、機械学習(ML)アルゴリズムを専門とするニッチなサプライヤーが着実にプログラム受注を獲得し、競争環境を協調的なベスト・オブ・ブリード型システムアーキテクチャへと傾けています。

レポートの主要ポイント

- プラットフォーム別では、潜水艦が2024年に39.74%のシェアで水中戦市場をリードし、無人システムが2030年にかけて最速の12.45%のCAGRを記録すると予測されています。

- システムタイプ別では、兵器システムが2024年の水中戦市場において32.10%を占め、無人水中ビークルは2030年にかけて13.40%のCAGRで成長する見込みです。

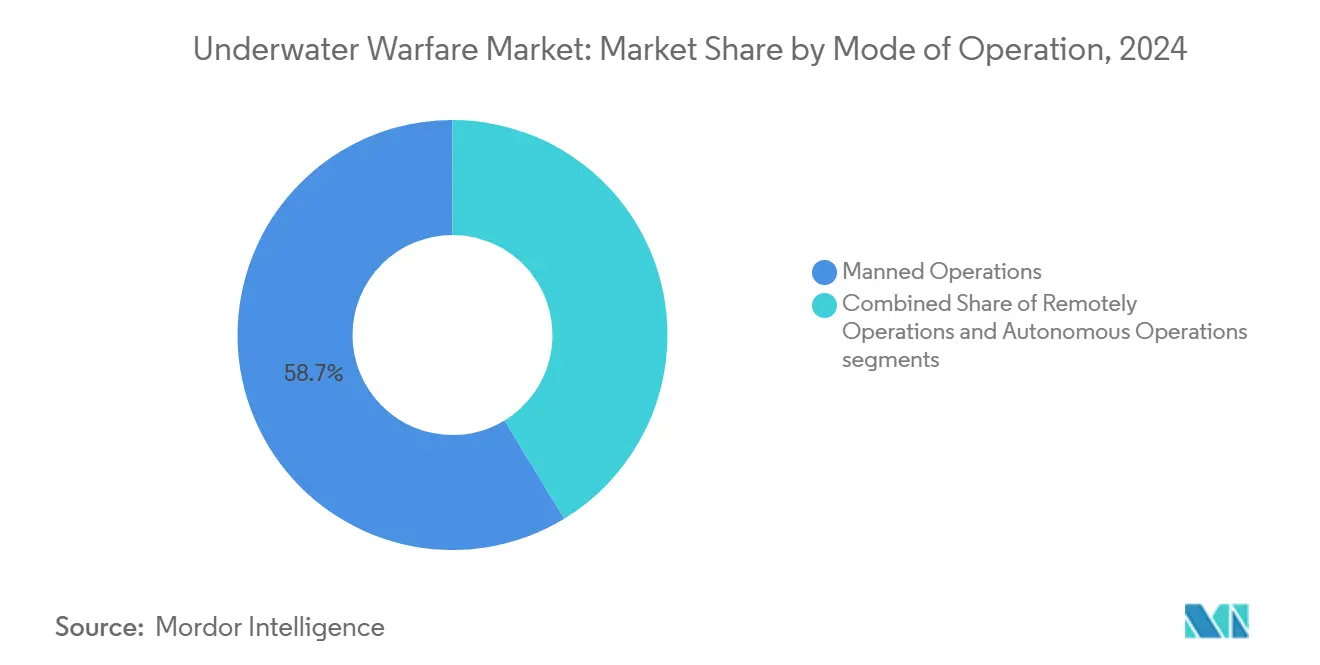

- 運用形態別では、有人システムが2024年の収益の58.70%を占め、自律運用は予測期間中に12.10%のCAGRで成長する見込みです。

- 用途別では、対潜水艦戦(ASW)が2024年の収益の46.25%を生み出し、情報・監視・偵察(ISR)用途は2030年にかけて11.74%のCAGRで推移する見込みです。

- 地域別では、北米が2024年に38.95%の収益リードを維持し、アジア太平洋は2030年にかけて12.70%のCAGRが見込まれています。

世界の水中戦市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 海軍近代化予算の増加 | +2.1% | 北米、アジア太平洋 | 中期(2〜4年) |

| 係争沿岸域における潜水艦増殖の拡大 | +1.8% | アジア太平洋、欧州、中東 | 長期(4年以上) |

| 持続的なISRおよび機雷対策(MCM)向け無人水中ビークル(UUV)の急速な普及 | +1.5% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 次世代ソナーおよび信号処理スイートへの需要 | +1.3% | グローバル | 中期(2〜4年) |

| 空中スウォームASWを可能にする小型「ソノブイ・自律型水中ビークル(AUV)」ハイブリッド | +0.9% | 北米、欧州 | 長期(4年以上) |

| リチウムイオンおよび固体電池の技術革新 | +1.1% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

海軍近代化予算の増加

世界の防衛支出は海洋プログラムへの配分を拡大しており、船体建造、潜水艦調達、センサー更新サイクルに資本が流入しています。米国海軍は2025会計年度の造船支出を12%増加させ、先進的な水中技術に12億米ドルを充当しました。日本は2024年の防衛予算を16.9%増の8兆9,000億円(604億1,000万米ドル)に引き上げ、国産潜水艦およびASWヘリコプターのアップグレードを加速させています。AUD 3,680億(2,453億2,000万米ドル)と評価されるオーストラリアの長期的なAUKUSロードマップは、同盟のコミットメントが原子力推進による抑止力に向けてリソースを集中させる様子を示しています。NATO加盟国およびインド太平洋パートナー全体にわたる並行した艦隊再整備サイクルが、ソナースイート、魚雷、および戦闘システム改修の受注残を拡大しています。これらの予算拡大は総じて複数年にわたる調達の安定性を支え、水中戦市場を景気循環的な変動から保護しています。

係争沿岸域における潜水艦増殖の拡大

中国の保有数は2024年に60隻を超え、原子力推進攻撃型潜水艦12隻を含み、インド太平洋の海軍における対抗投資を刺激しています。[1]出典:海軍情報局、「世界の潜水艦課題レポート」、oni.navy.mil 沿岸用小型潜水艦を保有するイランや、推定70隻の艦隊を持つ北朝鮮などの小規模国家は、ディーゼル電気技術を活用してチョークポイントを脅かしています。強化された静粛化技術と非大気依存推進(AIP)により、ディーゼル潜水艦は浅い沿岸域における音響的な隠密性において原子力潜水艦に匹敵し、哨戒アセットへの高コストなセンサーアップグレードを強いています。地域的な緊張は、雑然とした音響環境で効果的に運用できる持続的監視プラットフォーム、ヘリコプター用ディッピングソナー、および即応型魚雷への需要を高めています。

持続的なISRおよびMCM向けUUVの急速な普及

海軍は乗員を危険にさらすことなく航路の24時間365日監視を維持するため、無人水中ビークルをますます運用しています。米国海軍の超大型無人水中ビークル(XLUUV)プログラムは予算を64%超過しているものの、分散型水中センシング計画の中核であり続けています。[2]出典:米国政府説明責任局、「海軍造船:過去の実績から得られる貴重な教訓」、gao.gov Ultra Maritimeは、機雷対策とASWペイロードを組み合わせた二重用途プラットフォームについて大手企業と協力しています。オーストラリアのゴーストシャークプロトタイプは6,000海里の航続距離を示しており、バッテリーと自律性の進歩が戦略的なリーチをもたらすことを実証しています。ネットワーク化されたUUVスウォームは音響シグネチャを三角測量し、水上戦闘艦にデータを中継することで、キルチェーンのタイムラインを短縮し、戦域全体の状況認識を増幅させます。

次世代ソナーおよび信号処理スイートへの需要

Lockheed MartinのAN/SQQ-89A(V)15に対する5億220万米ドルの契約は、AI対応音響戦闘システムへの継続的な支出を示しています。深層学習モデルは生物学的ノイズと真の脅威を区別し、オペレーターの帯域幅を消費する誤警報率を削減します。米国海軍のSBIRオフィスが資金提供する物理ベースのデータ拡張手法は、実際の潜水艦録音が不足している場合に訓練データセットを拡充します。[3]出典:海軍研究局、「水中戦の研究開発」、onr.navy.mil 海底光ファイバー線上の分散型音響センシングが探知グリッドを拡大し、搭載プロセッサが自動的な対抗手段の推奨を開始します。これらの強化は総じて探知の信頼性を高め、交戦の遅延を低減します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原子力・XLUUVプラットフォームの高い取得コストおよびライフサイクルコスト | -1.4% | グローバル | 長期(4年以上) |

| 国境を越えたサブシステム取引に対する輸出規制およびITAR制約 | -0.9% | グローバル | 中期(2〜4年) |

| リアルタイム脅威分類のための音響AIの熟練人材不足 | -0.7% | 先進国市場 | 短期(2年以内) |

| AI主導の対探知に対する音響技術の脆弱性の増大 | -0.5% | 先進海軍国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原子力・XLUUVプラットフォームの高い取得コストおよびライフサイクルコスト

次世代SSN(X)潜水艦は1隻あたり60億〜80億米ドルのコストがかかる可能性があり、これは現在のバージニア級より40%高く、所有費用を容易に2倍にする原子炉の燃料補給および基地整備費用を考慮する前の数字です。超大型UUVのプロトタイプは予算目標を超過し、納期を延長して調達ポートフォリオを圧迫しています。十分な財源を持たない国家は潜水艦の購入を延期または縮小し、水中戦市場全体の拡大を抑制する段階的なアップグレードや小型無人代替手段を選択しています。

サブシステム取引に対する輸出規制およびITAR制約

AUKUSパートナーは、米国の輸出規制が技術移転を厳しく制限しているため、音響プロセッサおよび推進モジュールの長期的なライセンスサイクルを乗り越えています。同様の障壁は、米国のコンポーネントが国産プロジェクトの基盤となっている場合に欧州の統合努力を遅らせ、コストとスケジュールを重複させる並行した研究開発(R&D)投資を強いています。ITARの硬直性は運用中のサポートも妨げており、ソフトウェアパッチやセンサー交換の遅延が前線部隊を停止させ、艦隊の即応性を損ない、調達意欲を低下させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:潜水艦が優位を維持し、無人システムが加速

潜水艦セグメントは2024年の収益の39.74%を占め、攻撃者と高価値な抑止力という二重の役割を通じて水中戦市場を支えています。これらのプラットフォームからの水中戦市場規模への貢献は、米国におけるSSN(X)調達計画と欧州全体での通常型潜水艦の代替サイクルを背景に増加し続けています。水上戦闘艦は、青水域および沿岸域作戦において探知確率を高めるトウドアレイとヘリコプターアセットを展開し、多層的なASWに不可欠な存在であり続けています。海軍ヘリコプターは、特に更新されたディッピングソナーと軽量魚雷を装備した場合、迅速かつ局所的な対処のためのニッチな役割を占めています。

無人システムは、費用対効果の高い持続性と人員リスクの低減に後押しされ、最高の12.45%のCAGRを記録しています。リチウムイオンエネルギー密度、耐圧エレクトロニクス、および自律アルゴリズムの革新により、大型排水量のUUVが数週間にわたって敵の潜水艦を追跡できるようになっています。これらの優位性は、海軍が有人・無人アセットを組み合わせて低い運用コストで24時間365日のカバレッジを達成するにつれて、部隊構造計画を再形成しています。小規模な沿岸国もモジュール式UUVキットを水中監視への手頃な参入手段として活用し、エンドユーザーの多様性を広げ、水中戦市場の成長を強化しています。

注記: 個々のセグメントのシェアはレポート購入後にご確認いただけます

システムタイプ別:兵器が優位を維持しUUVが急増

兵器システムは2024年に32.10%のシェアを保持し、最終交戦における魚雷、ロケット、爆雷の不可欠性を反映しています。AN/SQQ-89A(V)15の受注のような統合戦闘システム契約は、これらの弾薬を射撃管制アルゴリズムとバンドルし、平均取引規模を引き上げ、プラットフォーム大手企業間の収益集中を維持しています。通信・監視スイートは第2位のブロックを構成し、音響センサー、セキュアデータリンク、および意思決定支援ソフトウェアを一体的なキルチェーンに融合させています。

無人水中ビークル(UUV)は13.40%のCAGRで、海軍が予算の優先順位を兵器の量からセンサーの持続性へとシフトするにつれて破壊的な勢いをもたらしています。UUVの水中戦市場シェアは、XLUUVが低率初期生産から量産に移行すると急激に拡大する見込みです。バッテリー、モジュール式ペイロードベイ、および自律ソフトウェアに注力するサプライヤーは、最良の技術を統合するために大手企業とのパートナーシップをますます深め、従来のリーダーと並んで機敏な新規参入者に有利なよりオープンなシステム調達哲学を促進しています。

運用形態別:自律システムが有人優位に挑戦

有人プラットフォームは2024年の収益の58.70%を占め、兵器の使用と脅威評価における人間参加型の意思決定サイクルへの現在の依存を示しています。しかし、水中戦産業は中心的な転換を予測しています。自律運用は12.10%のCAGRで成長し、機械学習分類器が海上試験で95%以上の識別精度を達成するにつれて遠隔操作システムを追い越すと予測されています。NATOの教義は依然として発射に際して人間の承認を義務付けていますが、哨戒およびデータ収集任務はますます自律制御に移行し、有人艦艇を高価値任務に解放しています。

遠隔操作ビークル(ROV)はこの進化を橋渡しし、交戦規則や複雑な任務が現在のAI能力を超える場合にリアルタイムの遠隔操作を提供します。段階的な自律性アプローチは、完全な任務独立性を付与する前にアルゴリズムを段階的に検証できるよう海軍を支援しながら、戦術・技術・手順の継続性を確保しリスクを軽減します。

注記: 個々のセグメントのシェアはレポート購入後にご確認いただけます

用途別:ASWがリードしISRが拡大

対潜水艦戦(ASW)用途は2024年の売上高の46.25%を生み出し、市場の中核的な目的を反映しています。アジア太平洋の脅威認識とNATOの艦隊防護要件が、魚雷、ソナー、および戦闘システムアップグレードの調達を維持し、水中戦市場規模を拡大しています。機雷対策プラットフォームは、特にUUVを活用して重複する技術スタックを活かし、艦隊を重複させることなく沿岸アプローチと港湾入口を確保しています。

情報・監視・偵察(ISR)は11.74%のCAGRで最も急成長している用途であり、広大な海洋にわたる持続的な状況認識への需要に牽引されています。UUVとブイネットワークに搭載されたマルチミッションセンサーパッケージが、ほぼリアルタイムで指揮センターに環境・目標データを収集・送信します。水中インフラ保護をめぐる競争が高まるにつれて海底戦への関心が並行して高まり、ケーブル監視センサーおよび妨害耐性ノードの段階的な機会が開かれています。

地域分析

北米は2024年の収益の38.95%を占め、米国海軍の比類なき調達規模、強固なサプライヤー基盤、および長期的な水中優先事項を反映しています。進行中のバージニア級建造、SSN(X)の設計作業、および無人システムへの相当なR&D配分が、水中戦市場を地域にしっかりと固定しています。カナダはNORAD沿岸防衛強化を通じて段階的な需要を加えており、メキシコは低い予算水準ながらも哨戒部隊の近代化を緩やかに進めています。

アジア太平洋は2030年にかけて12.70%のCAGRという最も急峻な成長軌道を記録しています。中国の艦隊拡張は近隣海軍に先進的なASWセンサー、魚雷、およびヘリコプターアップグレードの取得を迫っています。日本は国産ディーゼル電気潜水艦とMH-60Rの近代化に向けて増加する予算を投じており、韓国は次世代ブルーシャーク魚雷に1兆5,000億ウォン(10億8,000万米ドル)を投資しています。オーストラリアのAUKUS経路は地域の水中戦略を再形成し、国内産業の参加と同盟国間の技術移転を刺激しています。

欧州は成熟しながらも革新的なハブを形成しています。ベルギー・オランダ共同の機雷対策(rMCM)プログラム、フランス・イタリア・英国のソナー協力が開発コストを分散し相互運用性を促進しています。ドイツのU212CD、ノルウェーの次世代潜水艦、ポーランドのオルカ計画がセンサーおよび戦闘システムの調達ペースを維持しています。地中海およびバルト海の安全保障上の懸念も、ヘリコプター用ディッピングソナーおよび可変深度アレイの段階的な購入を促し、中一桁台の成長を維持しています。

競争環境

水中戦市場は緩やかな統合を特徴としており、主要請負業者であるLockheed Martin Corporation、RTX Corporation、L3Harris Technologies Inc.、Northrop Grumman Corporation、thyssenkrupp Marine Systems GmbH(thyssenkrupp AG)がソナー、戦闘システム、および兵器セグメントのかなりの部分を支配しています。大手企業主導のポートフォリオは、音響アレイからソフトウェアスイートまで垂直統合し、長年にわたるセキュリティ認証とグローバルサポートネットワークを活用しています。

新興プレーヤーは自律性、バッテリー、AIにおける技術的ギャップを活用しています。Anduril Industriesはスケーラブルな大型UUVアーキテクチャを推進し、Kraken Roboticsは高密度エネルギーパックを供給し、専門ソフトウェア企業はシグネチャ分類のための機械学習モデルを洗練させています。戦略的同盟が増殖しており、Ultra Maritimeは二重用途UUVについて欧州海軍とパートナーシップを結び、Samsung SDIはHanwha Oceanとリチウムイオン動力システムで協力しており、サブシステムイノベーターが大手請負業者のエコシステムに組み込まれる様子を示しています。

競争戦術はオープンアーキテクチャインターフェース、ライフサイクルサポート、および運用中のアップグレードを重視しています。同盟国間の輸出規制緩和は、ベスト・オブ・ブリードコンポーネントを機敏に統合することに長けた多国籍コンソーシアムに向けてシェアを既存ベンダーから移動させる可能性があります。しかし、プログラムリスク、サイバーセキュリティの義務、および主権産業基盤政策は、ミッションクリティカルな契約において依然として確立されたベンダーを優遇しています。

水中戦産業のリーダー企業

Lockheed Martin Corporation

RTX Corporation

Northrop Grumman Corporation

thyssenkrupp Marine Systems GmbH (thyssenkrupp AG)

L3Harris Technologies, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Lockheed Martin Corporationは、AN/SQQ-89A(V)15水中戦闘システムの生産および支援に関して、5億2,220万米ドルの米国海軍契約を受注しました。

- 2025年1月:Mazagon Dock Shipbuilders(MDL)とthyssenkrupp Marine Systems GmbHは、インド海軍向けに6隻の先進的な通常型潜水艦を共同建造する承認を取得しました。

世界の水中戦市場レポートの範囲

| 潜水艦 |

| 水上艦 |

| 海軍ヘリコプター |

| 無人システム |

| 兵器システム |

| 通信・監視システム |

| センサーおよびコンピューティング |

| 対抗手段システムおよびペイロード |

| 無人水中ビークル(UUV) |

| 有人運用 |

| 遠隔運用 |

| 自律運用 |

| 対潜水艦戦(ASW) |

| 機雷対策(MCM)および海底戦 |

| 情報・監視・偵察(ISR) |

| 攻撃的打撃および接近阻止 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| イスラエル | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| プラットフォーム別 | 潜水艦 | ||

| 水上艦 | |||

| 海軍ヘリコプター | |||

| 無人システム | |||

| システムタイプ別 | 兵器システム | ||

| 通信・監視システム | |||

| センサーおよびコンピューティング | |||

| 対抗手段システムおよびペイロード | |||

| 無人水中ビークル(UUV) | |||

| 運用形態別 | 有人運用 | ||

| 遠隔運用 | |||

| 自律運用 | |||

| 用途別 | 対潜水艦戦(ASW) | ||

| 機雷対策(MCM)および海底戦 | |||

| 情報・監視・偵察(ISR) | |||

| 攻撃的打撃および接近阻止 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| イスラエル | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2025年の水中戦市場の規模はどのくらいですか?

市場は2025年に44億9,000万米ドルと評価されており、2030年までに69億8,000万米ドルに達すると予測され、9.22%のCAGRを反映しています。

現在、どのプラットフォームカテゴリーが支出をリードしていますか?

潜水艦は2024年に39.74%の収益シェアでトップの座を占めており、攻撃的および防御的なASW任務の両方における中心的な役割を反映しています。

将来の成長を最も加速させる技術トレンドは何ですか?

自律型UUVは13.40%のCAGRで拡大し、持続的なISRおよび費用対効果の高い哨戒能力を推進しています。

2030年までに最も急速に成長する地域はどこですか?

アジア太平洋は、地域の海軍が拡大する潜水艦艦隊に対抗するにつれて、12.70%のCAGRで成長すると予測されています。

調達における主要な抑制要因は何ですか?

原子力潜水艦および超大型UUVの高い取得コストとライフサイクルコストが、特に中堅海軍の予算を制限しています。

サプライヤーの競争環境はどの程度統合されていますか?

5社の大手請負業者が収益の60%強を占め、緩やかな集中度を示しており、専門技術の挑戦者が参入する余地を残しています。

最終更新日: