5G mmWave市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

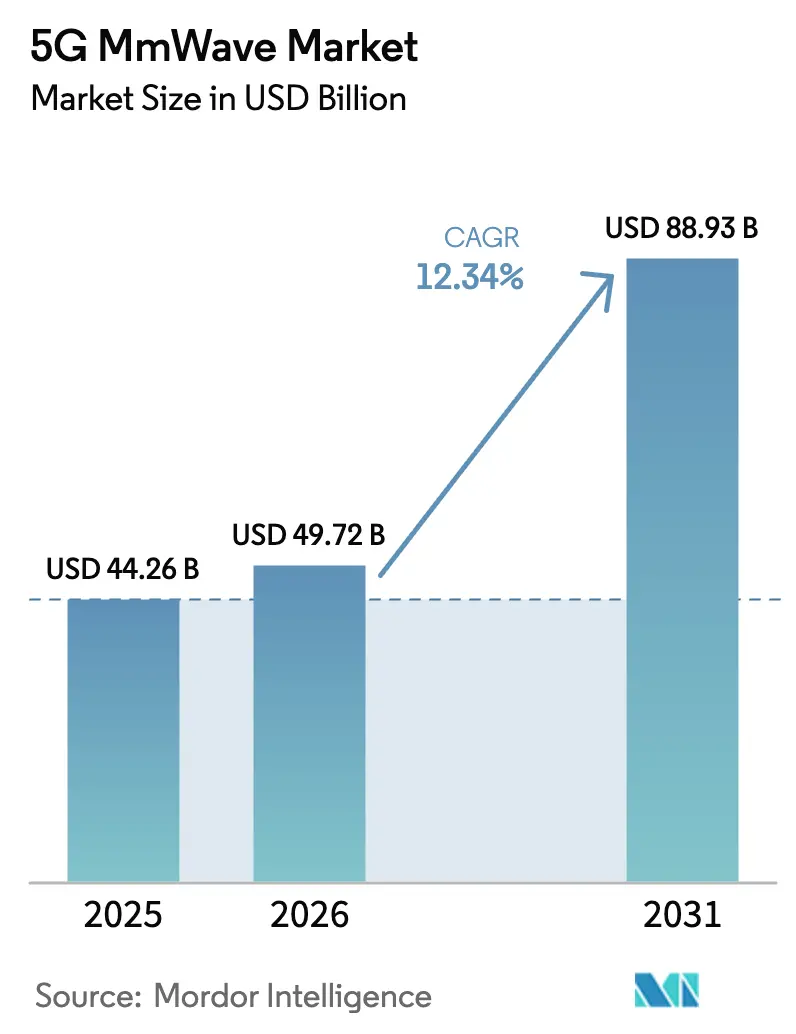

| 市場規模 (2026) | 49.72 十億米ドル |

| 市場規模 (2031) | 88.93 十億米ドル |

| 成長率 (2026 - 2031) | 12.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる5G mmWave市場分析

2026年の5G mmWave市場規模はUSD 497億2,000万と推定され、2025年のUSD 442億6,000万から成長し、2031年にはUSD 889億3,000万に達する見込みで、2026年から2031年にかけて12.34%のCAGRで成長します。

26 GHz、28 GHz、39 GHz帯をカバーする強力なスペクトル自由化プログラムにより、この技術はパイロット試験から都市規模の展開へと移行し、一部の商業地区ではピーク下りリンク速度が6 Gbpsを超えるようになりました。通信事業者は現在、高密度mmWaveセルを都市部の容量輻輳に対する主要な解決策と見なしており、AIを活用したビームフォーミングにより、従来は克服困難だった非見通し線制約が解消されています。中国のUSD 30億規模の5G-Advancedアップグレードサイクルを含むアジア太平洋地域の政策協調の強化により、サイトあたりのコストが低下し、部品調達が加速し、製造規模が統合されています。しかし、ガリウムおよびゲルマニウムの輸出規制はサプライチェーンの脆弱性を露呈させ、デバイス価格を押し上げ、半導体製造の地域的多様化を促進しています。インフラ大手が依然として統合ノウハウを持ち、専門チップ企業やオープンラジオソフトウェアベンダーが5G mmWave市場の医療、輸送、スマートファクトリーのユースケースへの拡大に伴い隣接収益を獲得し続けているため、競争力学はバランスを保っています。

主要レポートのポイント

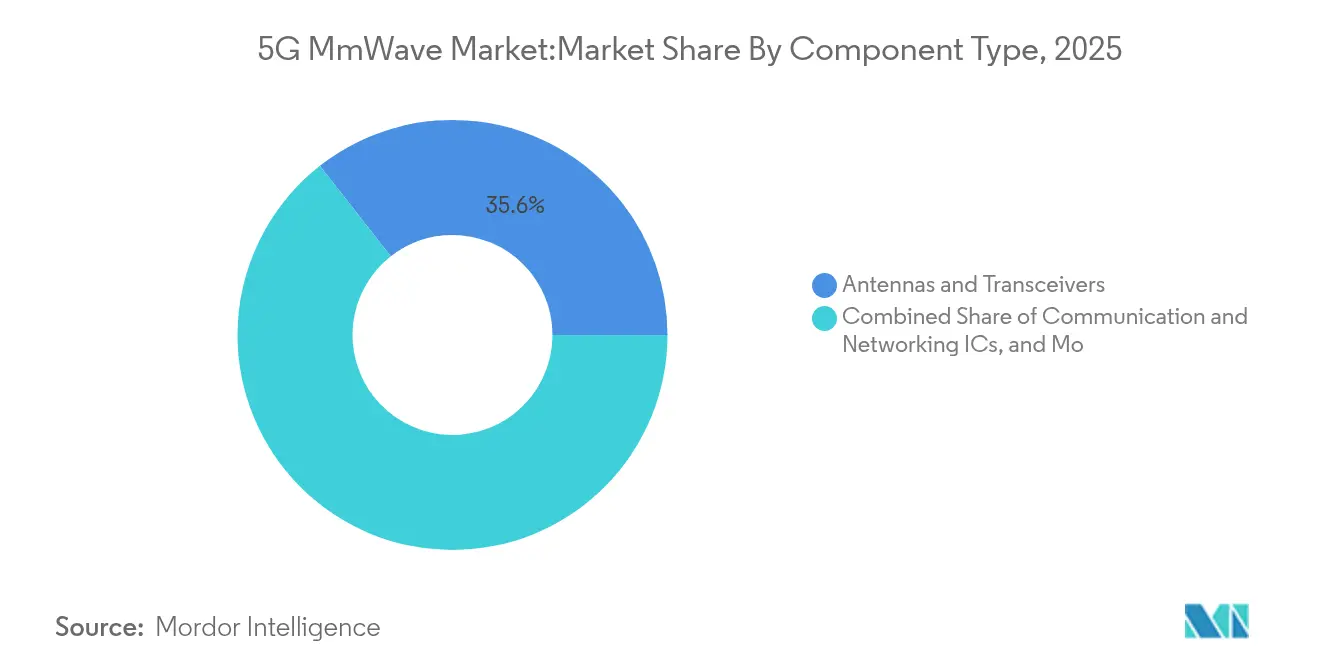

- コンポーネント別では、アンテナおよびトランシーバーが2025年の5G mmWave市場において35.58%のシェアでリードしており、通信・ネットワーキングICは2031年までに13.92%のCAGRで最も急速に拡大しています。

- 製品別では、通信機器が2025年の5G mmWave市場規模の47.25%を占め、13.32%のCAGRで成長すると予測されています。

- 周波数別では、24~57 GHz Vバンドが2025年の5G mmWave市場規模の51.35%を占め、95~300 GHz W/Dバンドが最高の15.76%のCAGRを記録しています。

- アプリケーション別では、超高精細動画ストリーミングが2025年の収益の31.60%を占め、拡張現実・仮想現実は16.85%のCAGRで成長しています。

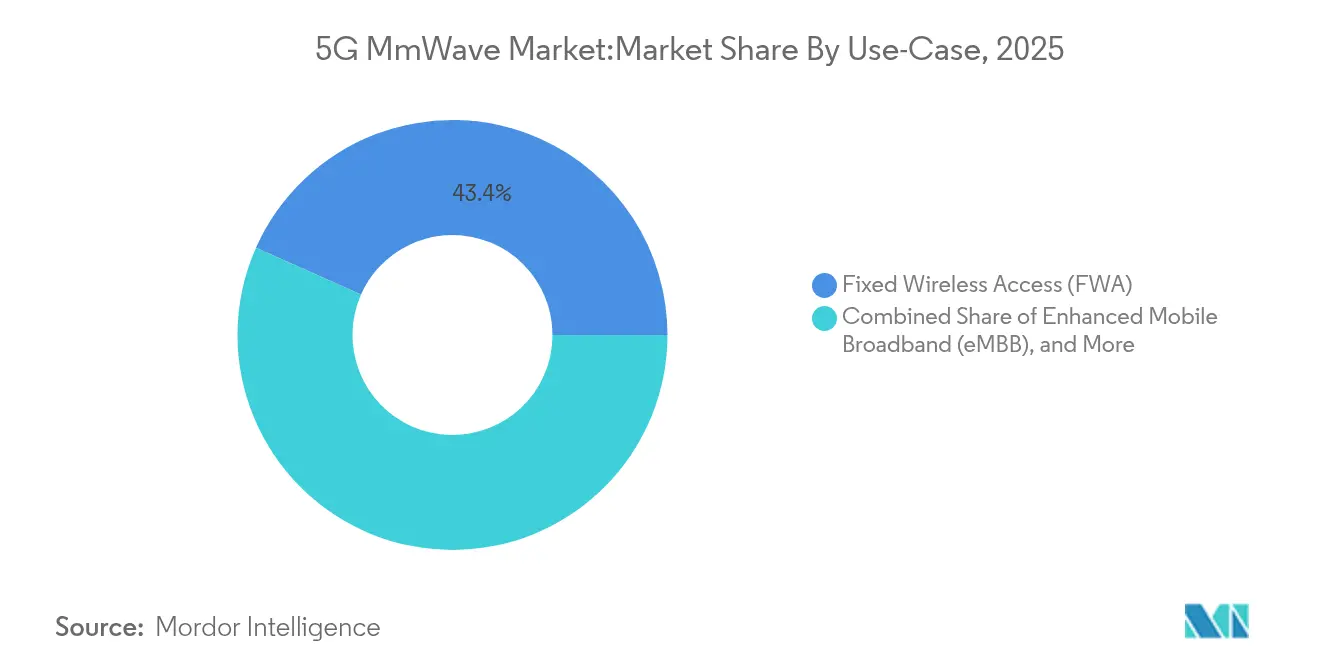

- ユースケース別では、固定無線アクセスが2025年の5G mmWave市場の43.35%を占め、超高信頼低遅延通信が最速の18.44%のCAGRを示しています。

- エンドユーザー産業別では、通信事業者が2025年の5G mmWave市場シェアの48.40%でリードし、医療・ライフサイエンスが15.90%のCAGRで成長しています。

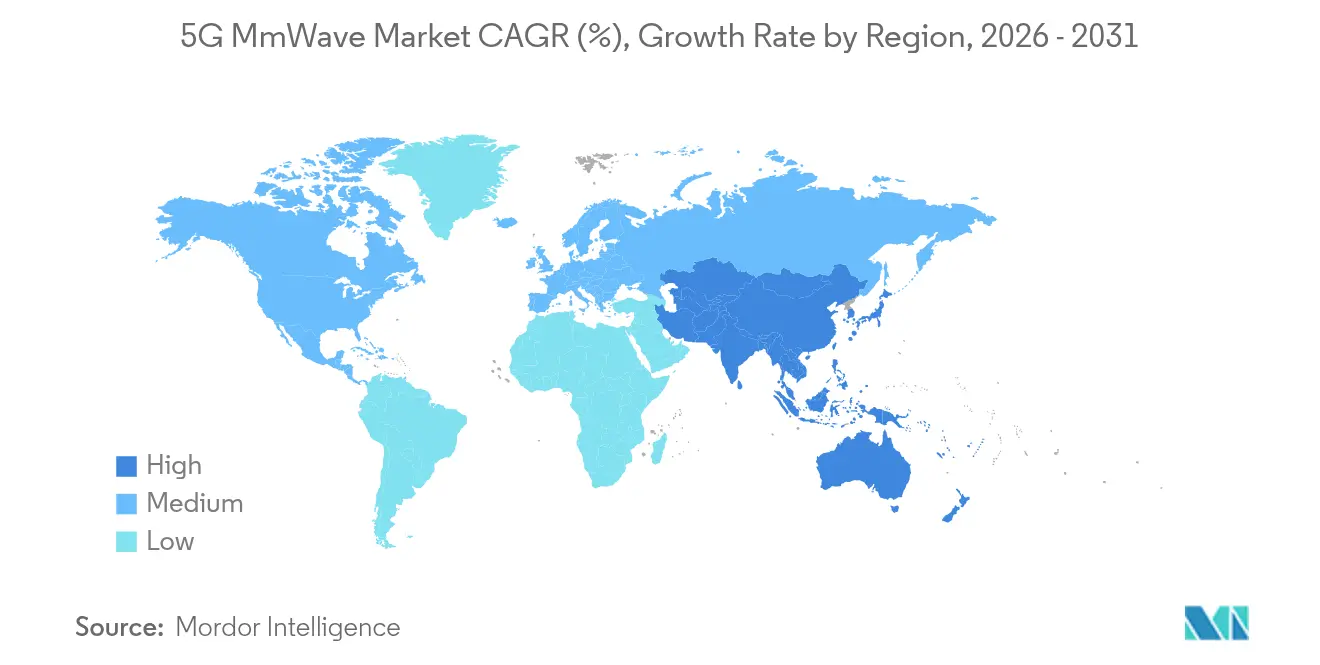

- 地域別では、アジア太平洋が2025年に39.45%のシェアを保有し、18.46%のCAGRで最も急速に成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル5G mmWave市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高密度都市ホットスポットにおけるモバイルデータトラフィックの爆発的増加 | +2.20% | 世界の大都市圏 | 短期(2年以内) |

| 26/28/39 GHz帯を解放するスペクトルオークション | +2.80% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| 5G固定無線アクセス(FWA)の急速な展開 | +2.10% | インド、オーストラリア、米国農村市場 | 短期(2年以内) |

| 非見通し線リンクを可能にするAI駆動ビームフォーミングチップセット | +2.70% | 米国、中国、韓国 | 中期(2~4年) |

| 端末部品表コストを低減するガラス基板アンテナアレイ | +2.40% | 米国、中国、欧州のスマートフォンOEMクラスター | 中期(2~4年) |

| 非見通し線リンクを可能にするAI駆動ビームフォーミングチップセット | +2.70% | 米国、中国、韓国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高密度都市ホットスポットにおけるモバイルデータトラフィックの爆発的増加

ソウル、東京、ニューヨークなどの大都市では、ラッシュアワーの消費量が1平方キロメートルあたり10 Gbpsを超えています。レガシーマクロセルは容量強化コードのアップグレード後でも飽和状態となり、通信事業者は街灯柱、キオスク、建物の外壁に数千の5G mmWaveスモールセルを追加せざるを得なくなっています。Deutsche Telekomの生産現場では、4 ms未満の遅延で4 Gbpsのダウンロードを達成し、AIを活用したロボットアームによるリアルタイム品質検査が可能になりました。この改善されたエクスペリエンスにより、スタジアムでの8Kライブスポーツストリーミングや複合現実オーバーレイが実現し、観客はマルチギガビットサービス層が保証されたプレミアムチケット価格を支払っています。このような収益化の勢いは5G mmWave市場に継続的な収益をもたらし、高いサイト密度にもかかわらず設備投資の規律を促進しています。

26/28/39 GHz帯を解放するスペクトルオークション

2024年以降、世界の規制当局はmmWaveブロックのライセンス供与により800億USD以上を調達しており、多くの場合、国家カバレッジ義務なしに工場がローカルネットワークを展開できる企業イノベーションゾーンをバンドルしています。米国の37 GHz共同利用フレームワークは、連邦機関と商業事業体間のダイナミックアクセスの参照基準を設定し、以前は防衛用に予約されていた容量を解放しています。欧州では、ドイツの産業キャンパス割り当てにより、自動車工場内でのプライベート5G mmWave市場の設置が促進され、現在では4Kマシンビジョンフィードをエッジサーバーにストリーミングしています。柔軟な許可制度により、スペクトル供給を細粒度の産業需要に合わせることでROIが加速します。

5G固定無線アクセス(FWA)の急速な展開

通信事業者はFWAを活用して、右利用権の溝掘りを回避しながら、30~50%低いコストで光ファイバー並みの速度を提供しています。Reliance JioのAirFiberサービスはすでにインドのトップ10都市圏をカバーし、2024年9月までに280万世帯と契約しています。オーストラリアでは、Ericsson、NBN、Qualcommのフィールドテストにより、28 GHzで400 MHzを使用して基地局から14キロメートルでギガビットスループットを維持することが実証されました。このパフォーマンスにより、低密度郊外や農村地域における5G mmWaveの対象市場が拡大し、光ファイバー展開の遅延から通信事業者を守り、ユーザーあたりの平均収益を向上させています。

非見通し線リンクを可能にするAI駆動ビームフォーミングチップセット

Qualcommの第8世代モデムは、障害物を予測してビームを再誘導するAIコプロセッサを統合しており、電力消費のペナルティなしに12.5 Gbpsのピーク速度を達成しています。自動車OEMはこの機能を活用してトンネル内でも途切れないインフォテインメントストリームを維持し、病院は1,000 kmのリンクを介して往復遅延50 ms未満でリモート手術を試験しています。その結果、非見通し線の制限が縮小し、企業の意思決定者は閉鎖された産業ホールや高密度に建設されたダウンタウンの回廊でより多くの5G mmWave市場の展開を承認しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 超高密度スモールセルグリッドの高い設備投資 | -3.60% | グローバル、高人件費市場 | 短期(2年以内) |

| GaNパワーアンプのサプライボトルネック | -4.10% | 中国、台湾中心のサプライチェーン | 中期(2~4年) |

| 低い透過性と降雨フェード伝播の制限 | -2.30% | 熱帯モンスーン地帯(アジア太平洋、ラテンアメリカ);沿岸EMEA | 中期から長期(3~5年以上) |

| 屋上サイトを制限する自治体の景観規制 | -1.90% | 欧州・北米の高密度NIMBY自治体地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

超高密度スモールセルグリッドの高い設備投資

5G mmWaveスモールセルは設置前にUSD 10,000~50,000のコストがかかります。光ファイバーバックホールは都市中心部でさらに30%を追加し、電力消散がサイトあたり1 kWを超える場合にはHVACの改修が屋上賃料を押し上げます。共有インフラコンソーシアムにより費用が40%削減されますが、熱およびRF放射に関する複雑な共同設置規則が自治体の承認を遅らせ、北米および西欧の大都市圏での投資回収期間を延長しています。

GaNパワーアンプのサプライボトルネック

窒化ガリウムのワイドバンドギャップ効率はmmWave電力増幅器に不可欠ですが、米国への原料ガリウム輸入の95%は中国から来ています。2024年7月の輸出規制によりスポット価格が150%上昇し、Infineonは2027年に予定されているEUR 24億のドイツウェーハ工場を急ピッチで進めています。部品不足はスマートフォンと基地局全体に波及し、近期の出荷量を希薄化させ、5G mmWave市場予測を4.1パーセントポイント削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネントタイプ別:アンテナ革新が市場の進化を牽引

アンテナおよびトランシーバーは2025年の5G mmWave市場の35.58%を確保し、ビーム管理におけるゲートキーパーとしての役割を強調しています。通信・ネットワーキングICは、オンチップAIにより較正を簡素化し、基板数を削減し、熱損失を軽減することで、13.92%のCAGRで急増すると予想されています。インターフェースチップとRFフィルターは、通信事業者がレガシーマクロサイトを改修するにつれて安定した勢いを維持しています。イメージングモジュールは、mmWave深度センシングをライダーおよびカメラフィードと融合させることで、自律走行車の知覚レイヤーを解放します。

ガラス基板アレイは端末の部品表コストを最大30%削減しながらゲインを向上させる見込みであり、TSMC、Intel、Samsungは2026年までに量産を開始する計画です。電力増幅器、低雑音増幅器、移相器を単一スタックに融合した多機能パッケージはフットプリントを縮小し、信頼性を高め、最新スマートフォンの設計スロットを獲得しています。材料のボトルネックにもかかわらず、サプライヤーがガリウム入力を多様化し、ウェーハレベルRFテストラインに投資することで、5G mmWave市場のコンポーネントエコシステムは活発さを維持しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

製品別:通信機器の優位性がインフラへの注力を反映

通信機器は2025年の5G mmWave市場規模の47.25%を占め、通信事業者の高密度化サイクルとキャンパスネットワーク契約に牽引されて2031年まで13.32%のCAGRで拡大すると予想されています。スキャニングシステムはセキュリティおよび産業分析のニッチを埋め、mmWave技術を活用してマイクロジェスチャーを検出し、高速コンベヤーベルトを追跡します。レーダーおよび衛星端末は航空宇宙・防衛セクターに対応し、mmWaveの小型アンテナ開口部が狭いペイロードエンベロープに適合します。

Nokiaは2024年に55件の新規プライベート5G顧客と契約し、Ericssonの企業向け無線収益は17%増加し、ベンダーのクロスセリング力を示しています。顧客はエッジコンピューティング、RAN、デバイス認証をマネージドサービスに統合したターンキーバンドルを好みます。このワンストップモデルは、RFの専門知識を持たない企業がパブリッククラウドを採用したのと同様に接続をアウトソーシングすることで、5G mmWave市場を前進させています。

周波数帯域別:Vバンドのリーダーシップに対するW/Dバンドの挑戦

Vバンド(24~57 GHz)は、早期のスペクトル利用可能性と成熟した無線モジュールにより、2025年の5G mmWave市場シェアの51.35%を保有しています。Eバンド(57~95 GHz)は、20 Gbpsパイプを必要とする屋上バックホールおよびキャンパスリンクに対応しています。W/Dバンド(95~300 GHz)は、NTTが300 GHzで280 Gbpsのシングルキャリアストリームを実証した後、15.76%のCAGRを誇っています。

Vバンドは葉の多い郊外でエッジを維持し、Eバンドは光ファイバーが実用的でない中距離マイクロ波のスイートスポットとして機能しています。半導体の研究開発は現在、WバンドPAをCMOSロジックと統合することに集中しており、コストと電力を削減しています。これらのブレークスルーが成熟するにつれて、高密度屋内キオスク、データセンター相互接続、コードレスVRゲームが追加の5G mmWave市場需要を牽引するでしょう。

アプリケーション別:AR/VRの成長が動画ストリーミングの優位性に挑戦

超高精細動画ストリーミングは2025年の収益の31.60%を生み出し、8Kスポーツおよびリアルタイムコンテンツ共有に対する加入者の需要を反映しています。拡張現実・仮想現実は、企業がトレーニング、メンテナンス、リモートコラボレーションのためにデジタルツインを採用するにつれて、16.85%のCAGRで成長すると予測されています。インダストリー4.0オートメーションは閉ループ制御のための決定論的遅延を活用し、輸送接続は車両、道路、クラウドインスタンス間でテラバイトのセンサーデータの移動を促進しています。

MetaのmmWaveベースの顔追跡特許はアバターのリアリズムを向上させ、産業デザイナーの間での採用を促進しています。リアルタイム監視カメラは同じネットワークを活用し、混雑した会場での多層分析を可能にしています。このような多様性は、単一のアプリケーションからの飽和に対して5G mmWave市場を保護し、消費者と企業の両ドメインにわたってトラフィックの成長を分散させています。

ユースケース別:URLLCの成長が産業変革を示す

固定無線アクセスは、簡素化された展開とハイブリッド固定モバイル課金により、2025年の5G mmWave市場の43.35%を獲得しました。超高信頼低遅延通信は18.44%のCAGRで上昇すると予測され、ロボティクス、遠隔手術、協調型車両制御を支えています。拡張モバイルブロードバンドはスマートフォン需要の収益化を継続し、大規模マシンタイプ通信はユーティリティおよびスマートシティにおける高いセンサー密度をサポートしています。

URLLCのブレークスルーは、東京の外科医が大阪の同僚をmmWaveリンクを介して支援し、マイクロ縫合手術中に50 ms未満の遅延を維持したときに実現しました。このような実証は病院管理者のリスク認識を低減し、セクターの支出を加速させ、全体的な5G mmWave市場の軌跡に回復力を加えています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:医療の加速が通信の優位性に挑戦

通信事業者は2025年に48.40%のシェアを維持しましたが、医療・ライフサイエンスは15.90%のCAGRで拡大しています。自動車メーカーは協調型知覚のためにmmWave V2Xモジュールに依存し、航空宇宙・防衛機関は衛星通信および電子戦ペイロード用にコンパクトなmmWaveラジオを統合しています。メディア企業は屋外イベントから非圧縮8KコンテンツをストリーミングするためにポータブルmmWaveバックパックを展開しています。

オウル大学病院のプライベート5GグリッドはリアルタイムイメージングにmmWaveを活用し、CTスキャンのアップロード時間を90秒から9秒に短縮しています。その結果、患者のスループットが向上し、外科医はクラウド分析に即座にアクセスできます。公共安全機関は共有インフラ上の専用スライスを契約し、緊急時の帯域幅を保証しています。このエンドユーザーの多様化により、5G mmWave市場は周期的な通信事業者の設備投資を超えて、より安定したミッションクリティカルな垂直市場へと拡大しています。

地域分析

アジア太平洋は2025年の5G mmWave市場規模の39.45%を占め、18.46%のCAGRで成長しています。中国だけで2025年半ばまでに40万のマクロサイトを5G-Advancedにアップグレードし、mmWave対応ハードウェアにUSD 30億を投入しました。日本のNTT DOCOMOは、サブ6 GHzと28 GHzスペクトルを集約する6.6 GbpsのNR-DC端末を商用化しました。韓国は35の大企業グループにプライベートネットワークライセンスを開放し、SamsungとHyundaiがエンドツーエンドで工場をデジタル化できるようにしました。インドのFWA加入者数は2027年までに3,000万に達すると予測されており、価格に敏感な地域でのmmWaveの実行可能性を確認しています。

FCCオークションは2024年以降USD 800億を調達し、VerizonのMDU FWAブループリントは既存のアパート配線を迅速に改修する方法を示しています。T-Mobileの29都市にわたる第一応答者向けネットワークスライシングは、追加料金なしで保証されたQoSを提供しています。カナダの26/38 GHzに関する協議は将来の解放を示唆し、メキシコの国境を越えたスペクトル計画は米国ベースの機器エコシステムと整合しています。

Ofcomは都市規模の許可のために6.25 GHzを割り当て、ドイツの規制当局は決定論的遅延を必要とする工場のために26 GHzブロックを予約しました。フランスのイストル試験では、公共安全ビデオとスマートパーキングのためにmmWaveとWi-Fiを統合しています。ローマのEUR 9,770万の展開は、観光とセキュリティのための共同バックホールを支援する自治体の意欲を示し、ジュビレー2025に先立って2,200のスモールセルに資金を提供しています。

競争環境

5G mmWave市場は適度に集中しており、Ericsson、Nokia、Huaweiがターンキーネットワークを供給し、Qualcomm、Samsung、Intelがチップセット知的財産を支配しています。Ericssonは60,000以上の標準必須特許を保有し、有効化された各端末のライセンスを収益化しています。QualcommのSnapdragon X85はAIビーム管理を統合し、熱制限の中でデバイス効率を20%向上させています。Samsungの3nmゲートオールアラウンドプロセスは低電力mmWave SoCに向けて位置付けられており、端末OEMに追加のバッテリー余裕を提供しています。

機器メーカーは現在、Azure、AWS、Google Cloudを含むハイパースケールクラウドと提携し、工場キャンパス内でエッジコンピューティングと5G mmWaveプライベートRANをバンドルしています。オープンRANスタートアップはソフトウェア定義無線をリリースして設備投資を削減していますが、キャリアグレードのパフォーマンスへの準拠認証が依然として必要です。ニュートラルホストタワー会社は3事業者のアンテナを収容するランプポストを建設し、都市部の高密度化コストを3分の1削減しています。ベンダーがWバンドデュプレクサーの基礎的な権利を確保するために急ぐ中、特許ポートフォリオが拡大しており、今後10年でサブテラヘルツデバイスが商用化された際のロイヤルティストリームを確保しています。

5G mmWave産業のリーダー企業

Qualcomm

Ericsson

Verizon

Huawei

NXP Semiconductors

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:NTT Corporation、NTT Innovative Devices、Keysightが300 GHzで280 Gbpsを実証し、サブテラヘルツのユースケースを検証しました。

- 2025年6月:Ericssonがフランスのイストルでプライベート5Gネットワークを稼働させ、公共サービスと安全性を向上させました。

- 2025年5月:NTT DOCOMOがNTT DOCOMO GLOBALを設立し、東南アジアと北米に先進モバイル技術を輸出します。

- 2025年3月:Ericsson、NBN Co、Qualcommがmmwave FWAカバレッジをギガビット速度で14 kmに拡張しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、5Gミリ波市場を、固定無線アクセス、拡張モバイルブロードバンド、超低遅延リンク、および新興産業ユースケース向けの商用またはプライベート5G接続を提供するために24 GHz以上のライセンス取得済みまたは軽度ライセンス取得済みスペクトルに依存するすべてのハードウェア、ソフトウェア、およびサービス収益として定義しています。

スコープの除外:サブ6 GHz 5Gまたはレガシーバンドのみで動作する機器およびサービスは評価対象外とします。

セグメンテーション概要

- コンポーネントタイプ別

- アンテナおよびトランシーバー

- 通信・ネットワーキングIC

- インターフェースチップ

- 周波数制御およびフィルター

- イメージングモジュール

- その他のコンポーネント

- 製品別

- レーダーおよび衛星通信システム

- スキャニングシステム

- 通信機器

- その他の製品

- 周波数帯域別

- 24~57 GHz(Vバンド)

- 57~95 GHz(Eバンド)

- 95~300 GHz(W/Dバンド)

- アプリケーション別

- リアルタイム監視カメラ

- 拡張現実・仮想現実

- インダストリー4.0オートメーション

- 超高精細動画ストリーミング

- 輸送接続

- ライブストリーミング

- その他のアプリケーション

- ユースケース別

- 固定無線アクセス(FWA)

- 拡張モバイルブロードバンド(eMBB)

- 大規模マシンタイプ通信(mMTC)

- 超高信頼低遅延通信(URLLC)

- エンドユーザー産業別

- 航空宇宙・防衛

- 通信事業者

- 自動車・輸送

- 医療・ライフサイエンス

- 公共安全・緊急サービス

- メディア・エンターテインメント

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- その他のアジア太平洋

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordor Intelligenceのアナリストは次に、北米、欧州、および高成長アジアハブにわたる移動体通信事業者、ニュートラルホストタワー企業、スモールセルOEM、RFフロントエンドサプライヤー、スペクトルエコノミストにインタビューしました。会話により、アクティブアンテナの部品表、スモールセル展開コスト、典型的なサービスARPUの向上、および採用タイムラインが明確になり、公開報告データによって残されたギャップが埋められました。

デスクリサーチ

ITU、FCC、3GPP、およびスペクトルオークション、展開数、料金規則を公開する各国規制当局などの機関からのオープンデータセットから始めました。GSMA、GSA、IEEE Xplore特許ポータルのトレードグループダッシュボードは、デバイスの設計受注とチップセットのテープアウトの規模把握に役立ち、VolzaからのインポートエクスポートレジャーとUN Comtradeからの船積みマニフェストはmmWave無線の委託品を追跡しました。企業の10-K、ベンダーの投資家向けデッキ、信頼できるビジネスプレスが価格ポイントと契約量を追加しました。このカタログは例示的なものであり、D&B HooversやDow Jones Factivaを含む多くの追加の公開および有料参考資料がデスクフェーズに情報を提供しました。

第2パスでは、矛盾する出荷集計を調整し、通貨を2025年平均USDに正規化し、後のモデル比率が比較可能なベースラインに基づくように国別のスペクトル上限を記録しました。

市場規模と予測

まず、人口加重データトラフィック予測と5Gサイト密度から上位下位の需要プールを構築し、次に発表されたmmWaveスペクトル割り当てによって分割しました。サンプリングされた無線ユニットの平均販売価格×数量、チップセットのテープアウト数、通信事業者の設備投資開示などの選択的なボトムアップクロスチェックにより、合計を検証・調整しました。主要なモデル変数には、スペクトルオークションのタイミング、スモールセルのコスト曲線、FWA世帯普及率、端末接続率、規制上の電力密度制限が含まれます。多変量回帰はこれらのドライバーを過去の採用と結びつけ、市場を2030年まで予測し、シナリオ分析は楽観的および制約的な展開パスを強調します。ボトムアップの集計が5%以上異なる場合は前提条件を再検討します。

データ検証と更新サイクル

出力は分散チェック、シニアアナリストのピアレビュー、および四半期設備投資トラッカーとの最終照合を経ます。Mordor Intelligenceはデータセットを年次更新し、スペクトル付与、大規模なベンダー合併、または重要な政策変更が発生した場合に中間更新を実施します。

Mordor Intelligenceの5G mmWaveベースラインが意思決定者の信頼を得る理由

公開されている推定値は、プロバイダーが異なるスコープ、評価レイヤー、更新頻度を選択するため、しばしば乖離します。

主要なギャップドライバーには、サービス収益がカウントされるかどうか、ハイブリッド無線の扱い方、正規化に使用される通貨年、および一次検証の深さが含まれます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| USD 442億6,000万(2025年) | ||

| USD 30億3,000万(2024年) | グローバルコンサルタンシーA | サービス収益なしにコンポーネント販売のみに焦点を当て、コストプラスマークアップを適用 |

| USD 51億8,000万(2024年) | 産業協会B | mmWaveをサブ6 GHzデバイスと混合し、プレスリリースの出荷数字に依存 |

| USD 34億1,000万(2024年) | 業界誌C | ネットワークインフラを除外し、断続的な為替更新を使用 |

この比較は、Mordorのより広いサービス包括的スコープ、二層検証、および年次更新が、計画担当者が複製して信頼できるバランスの取れた透明なベースラインを提供することを示しています。

レポートで回答される主要な質問

5G mmWave市場の現在の市場規模はいくらですか?

5G mmWave市場は2026年に497.2億米ドルとなっています。

5G mmWave市場は2031年までにどのくらいの速さで成長しますか?

12.34%のCAGRで拡大し、2031年までにUSD 889億3,000万に達すると予測されています。

どの地域が5G mmWaveの展開をリードしていますか?

アジア太平洋が39.45%のシェアを保有し、18.46%のCAGRで最も急速に進展しています。

どのコンポーネントセグメントが最も急速に成長していますか?

通信・ネットワーキングICが2031年まで最高の13.92%のCAGRを記録しています。

窒化ガリウムの不足がなぜ懸念されるのですか?

輸出規制によりGaN価格が150%上昇し、無線機器の出荷が遅延し、全体的な成長が削減されています。

固定無線アクセスはどのように採用に影響しますか?

FWAは低コストで光ファイバー並みの速度を提供し、すでに5G mmWave市場収益の43.35%を確保しており、郊外および農村地域における加入者獲得を加速させています。

最終更新日: