5Gテクノロジー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

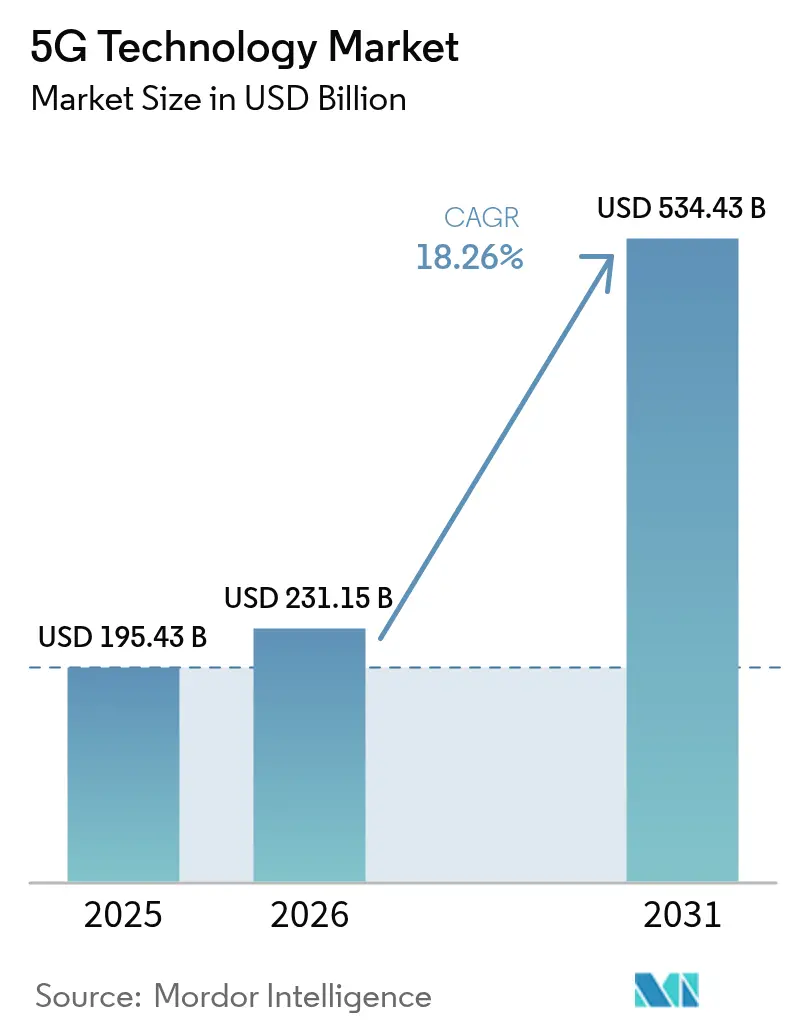

| 市場規模 (2026) | 231.15 十億米ドル |

| 市場規模 (2031) | 534.43 十億米ドル |

| 成長率 (2026 - 2031) | 18.26% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる5Gテクノロジー市場分析

5Gテクノロジー市場規模は、2025年の1,954億3,000万米ドルから2026年には2,311億5,000万米ドルへと成長し、2026年〜2031年の18.26%のCAGRで2031年までに5,344億3,000万米ドルに達する見込みです。超高信頼低遅延リンク、大規模マシン型通信、クラウドネイティブコア展開に対する企業需要の高まりが、商用ネットワークの主流普及を加速しています。ハードウェアへの支出は依然として相当規模を維持していますが、マネージドサービス、ネットワーク・アズ・ア・サービスモデル、ソフトウェア定義機能が収益を継続的な運用フローへと着実にシフトさせています。アジア太平洋地域は、政府の協調プログラムおよび大規模通信事業者投資を通じてグローバルリーダーシップを維持する一方、北米と欧州はスペクトル共有とエネルギー効率の高いアーキテクチャを優先しています。スペクトルリファーミング、オープンインターフェース、エッジコンピューティングの成熟に伴い、5Gテクノロジー市場は自動車、産業オートメーション、イマーシブメディア分野にわたる新たな価値領域の獲得に向けて優位な立場にあります。

主要レポートの要点

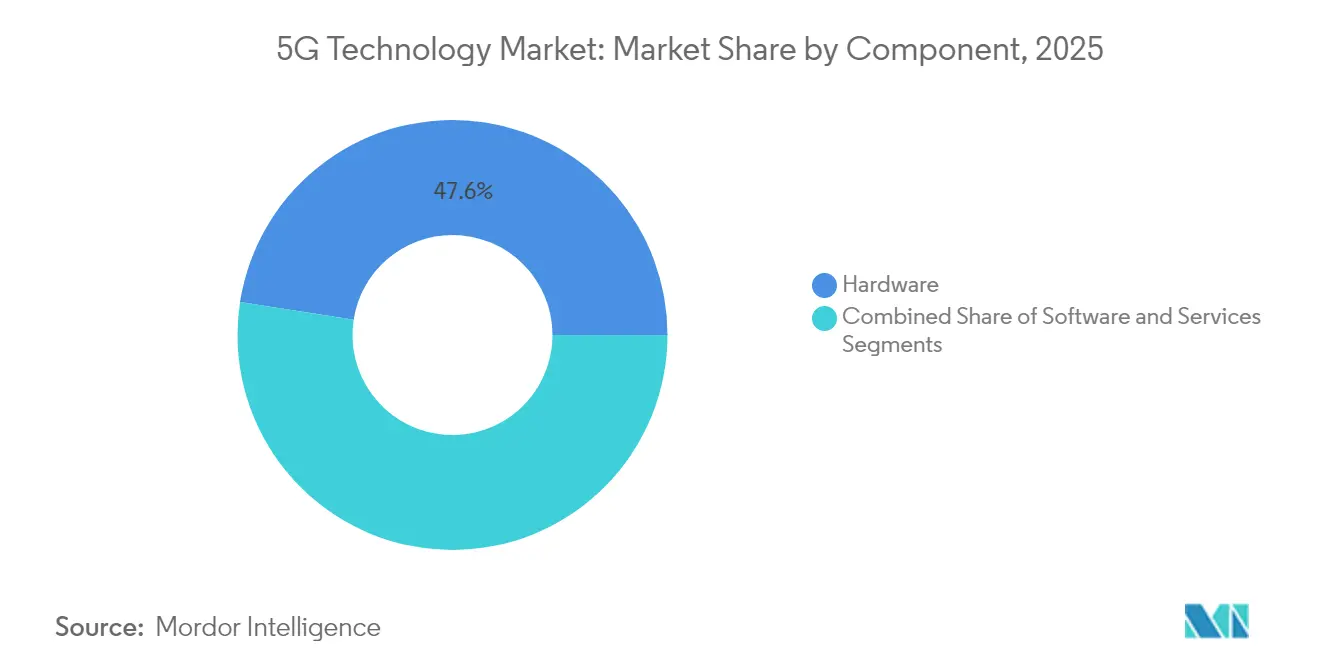

- コンポーネント別では、2025年の5Gテクノロジー市場シェアにおいてハードウェアが47.55%を占め、サービスは2031年にかけて最速の19.55% CAGRを記録する見込みです。

- スペクトル帯域別では、6GHz以下が2025年の5Gテクノロジー市場規模の60.70%を占め、ハイブリッド6GHz以下+ミリ波の実装は2031年にかけて20.95% CAGRで進展しています。

- アプリケーション別では、拡張モバイルブロードバンド(eMBB)が2025年に38.95%の収益シェアでトップを占め、超高信頼低遅延通信(URLLC)は21.60% CAGRで成長しています。

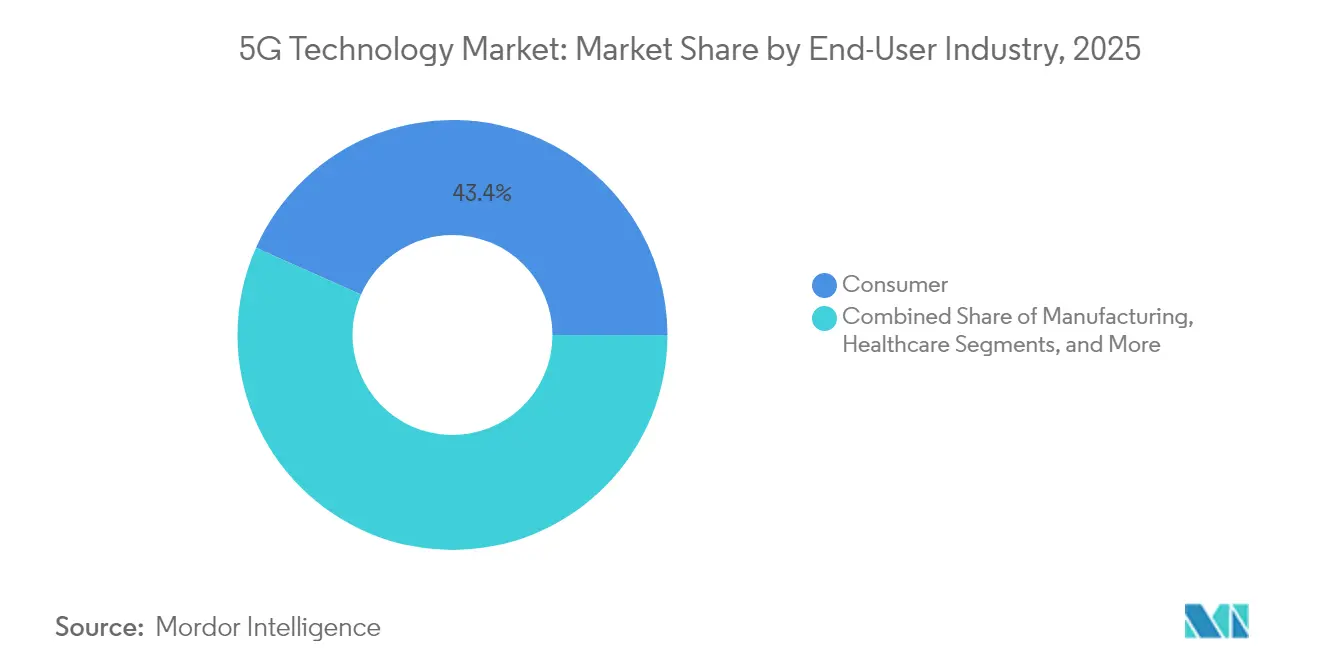

- エンドユーザー別では、消費者向けユースケースが2025年に43.35%のシェアを保持し、自動車セグメントは2031年にかけて18.65% CAGRを示しています。

- アーキテクチャ別では、ノンスタンドアロンネットワークが2025年に62.50%のシェアを維持し、スタンドアロン展開は20.45% CAGRで成長しています。

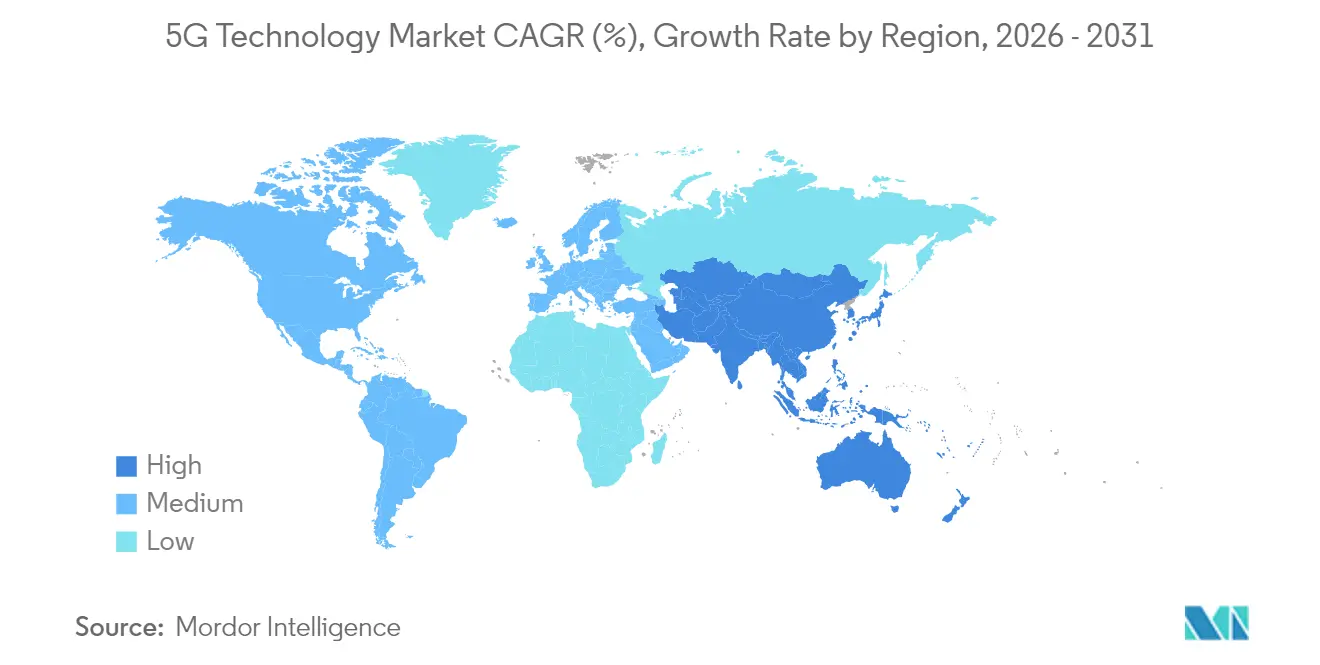

- 地域別では、アジア太平洋が2025年の5Gテクノロジー市場シェアの41.05%を占め、22.05% CAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル5Gテクノロジー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への(概算)影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 接続デバイスの持続的増加 | +4.2% | グローバル、IoT普及においてアジア太平洋が主導 | 中期(2〜4年) |

| コンポーネントレベルのコスト削減(RFフロントエンド、SiGe電力増幅器) | +3.8% | グローバル、新興市場で加速 | 短期(2年以内) |

| 4Gと比較した優れた遅延性能と帯域幅 | +3.5% | グローバル、企業重視地域 | 中期(2〜4年) |

| 仮想化およびクラウドネイティブコアの台頭 | +2.9% | 北米と欧州が先行、アジア太平洋が追随 | 長期(4年以上) |

| 新興市場におけるオープンRANの設備投資削減 | +2.1% | アジア太平洋、ラテンアメリカ、アフリカ | 中期(2〜4年) |

| 農村カバレッジを解放するスペクトル共有フレームワーク | +1.8% | 北米、欧州の規制リーダーシップ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

接続デバイスの持続的増加

セルラーIoT接続数は2030年までに59億件を超えると予測されており、公衆ネットワークおよびプライベートネットワークに対する容量要件が高まっています [1]GSMA、「モバイルエコノミー2024」、gsma.com。製造工場では予知保全や自動検査が拡大し、スマートシティの交通・環境センサーがデータフローを倍増させています。エッジコンピューティングが時間重要な分析をローカルにキャッシュし、バックホール負荷を軽減して遅延を削減します。プライベートネットワークは、確定的なパフォーマンスと本質的なセキュリティが必須となる危険施設内においてWi-Fiに取って代わりつつあります。このデバイスの急増は、5Gテクノロジー市場における無線、トランスポート、クラウド領域全体にわたる継続的な支出を支える複合データトラフィックを牽引しています。

RFフロントエンドおよびSiGe電力増幅器のコンポーネントレベルコスト削減

シリコンゲルマニウム電力増幅器の技術革新により、2024年以降の製造コストが約30%削減され、ミッドレンジ5Gスマートフォンおよび顧客宅内機器(CPE)の価格が低下しています。先進的なマルチチップパッケージングにより、フィルター、低雑音増幅器(LNA)、スイッチが統合され、歩留まりが向上してボードの実装面積が縮小しています。ヒ化ガリウムの代替品がCMOSプロセスに移行するにつれ、6GHz以下の無線ユニットは新興市場の通信事業者にとってパフォーマンスと低価格のバランスを実現しています。単一ソースのファウンドリへの依存を脱した供給網の多様化が、競争入札を促進し、設備投資をさらに圧縮しています。これらの効率化が総じて対象需要を拡大し、5Gテクノロジー市場全体のコンポーネントサプライヤーにとってのスケールメリットを強化しています。

4Gネットワークと比較した優れた遅延性能と帯域幅

ネイティブ5G超高信頼低遅延通信(URLLC)プロファイルは1ms未満の遅延を実現し、精密なロボットモーションコントロール、協調車両操縦、および遠隔手術を可能にします [2]3GPP、「リリース18 URLLC機能強化」、3gpp.org。通信事業者のエッジクラウドはエンドポイントから10km以内にコンピューティングを配置し、往復伝播時間を短縮して8Kモバイルストリーミングやクラウドゲーミングをサポートします。ネットワークスライシングにより、通信事業者はスループットとジッターの保証を実施する収益化可能なサービス階層を設定できます。高密度の都市部では、5Gが混雑した4Gセルを緩和し、ピーク時のビデオビットレートを安定化します。企業がダウンタイムコストを定量化するにつれ、レイテンシ・アズ・ア・サービスは5Gテクノロジー市場における高付加価値の収益化手段となっています。

仮想化およびクラウドネイティブ5Gコアの台頭

コンテナ化されたネットワーク機能がソフトウェアを専用アプライアンスから切り離し、プロビジョニングサイクルを数ヶ月から数日に短縮します [3]Nokia、「クラウドネイティブ5Gコアホワイトペーパー」、nokia.com。自動化されたCI/CDパイプラインが、サービスを中断させる再起動なしにマイクロサービスを更新し、稼働率とセキュリティを高めます。ハイパースケールクラウドとのパートナーシップにより、地域の通信事業者がイベント時に過剰な設備投資なく弾力的に容量を増強できます。エッジネイティブのユーザープレーンがトラフィックをローカルでデトンネリングし、トランスポートコストを削減してアプリケーションの応答性を向上させます。これらのクラウド特性が展開を民主化し、小規模な通信事業者や垂直分野のスペシャリストが限られた設備投資で5Gテクノロジー市場に参入することを可能にします。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への(概算)影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 断片化したスペクトル割り当て | -2.8% | グローバル、地域ごとに差異あり | 長期(4年以上) |

| サステナビリティ目標に対するビット当たりエネルギー消費 | -2.1% | 欧州が先行、グローバルが追随 | 中期(2〜4年) |

| 超高密度ネットワークにおけるセキュリティリスク | -1.9% | グローバル、企業重視 | 短期(2年以内) |

| 3GPP Rel-19以降の標準化の継続的な遅延 | -1.4% | グローバルな標準化への影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

断片化したスペクトル割り当て

一貫性のない地域の周波数帯域計画により、OEMはマルチバンド端末を製造しなければならず、部品表(BOM)コストが膨らみ、スケールメリットの実現が遅れます。国境をまたぐトラック輸送回廊では、ユーザー機器が異なる通信事業者間をホップする際にローミング障害が発生します。資本集約的なオークションが既存事業者の後ろにスペクトルを囲い込み、サービス過疎地の農村部における競争的な展開を阻害します。高度な干渉調整が計画の複雑性を増大させ、スモールセル高密度化コストを押し上げます。これらの障壁は展開速度を抑制していますが、WRC-23の下での規制調和イニシアティブが今後10年間でギャップを縮小することを目指しています。

サステナビリティ目標に対するビット当たりエネルギー消費

5Gマクロサイトは、同等の4G eNodeBの3〜4倍のエネルギーを消費する可能性があり、運用コストと炭素フットプリントが増大します [4]GSMA、「将来ネットワークにおけるエネルギー効率」、gsma.com。高密度な都市グリッドでは、夏のピーク時に冷却負荷が積み重なるマイクロセルのクラスターが必要です。再生可能マイクログリッドは、無線ヘッドおよびエッジサーバーが要求する電力品質許容差に対応するのに苦労しています。役員報酬を排出量強度に連動させている欧州の通信事業者は、カバレッジ目標とESGの誓約の間で困難なトレードオフに直面しています。このため、ベンダーはAI支援スリープモード、窒化ガリウム電力増幅器、液体冷却エンクロージャーの商業化を急ぎ、5Gテクノロジー市場において許容できる範囲でエネルギー予算を再調整しようとしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアの優位性がサービスの台頭によって脅かされる

2025年の5Gテクノロジー市場シェアにおいてハードウェアが47.55%を占め、通信事業者が全国展開のために無線ユニット、アンテナ、トランスポートルーターを調達しました。高電力の大規模MIMOラジオとファイバーバックホール回線は引き続き資本を集めていますが、前年比の成長は横ばいとなっています。サービス収益は、通信事業者がオーケストレーション、クラウド管理、ネットワークスライス収益化をアウトソースするにつれ、19.55% CAGRで拡大しています。ベンダーのロードマップでは、インストール、最適化、サブスクリプションベースの分析をバンドルし、一度限りのハードウェア取引を年金型収入に転換しています。オープンRANの分解により、通信事業者は別のサプライヤーの無線機と組み合わせて一方のサプライヤーのベースバンドソフトウェアを選択できるようになり、従来のベンダーロックインを侵食しています。ハイパースケーラーは、トラフィックステアリングとポリシー制御をサブスクリプションソフトウェアへとシフトさせるテレコムクラウドプラットフォームを提供し、競争を激化させています。

5Gテクノロジー市場は、異種機器を橋渡しし、継続的なソフトウェアリリースを管理し、SLAの下でKPIを保証するシステムインテグレーターへの評価を高めています。ハードウェアベンダーは、AIアクセラレーター、統合バックホール、遠隔電気チルト制御を組み込んでシェアを守ろうとしています。一方、地域の鉄塔会社はニュートラルホストインフラ上にマネージドサービスを重ね、企業とMVNOにモジュール式の参入ポイントを提供しています。サービスへのシフトはエコシステムへの参加を広げますが、同時に説明責任を分散させ、相互運用性テストのオーバーヘッドを増大させます。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

スペクトル帯域別:6GHz以下のリーダーシップがハイブリッドソリューションによって挑戦される

2025年の5Gテクノロジー市場規模において6GHz以下の資産が60.70%を占めたのは、良好な伝播特性と既存マクログリッドサイトの再利用によるものです。ミッドバンドは、全国カバレッジに理想的な、100〜200MHzの連続帯域幅とキロメートル規模のリーチのバランスを提供します。しかし通信事業者は、400MHz幅のミリ波チャネルのハイブリッドレイヤリングを通じて都市部の容量を追い求めており、混合展開の20.95% CAGRを推進しています。ビームステアリング型ミリ波スモールセルが街灯や交通機関のシェルターに設置され、スタジアムの群衆や固定無線の家庭向けにオフロードを提供しています。

ダイナミックスペクトル共有(DSS)がアイドル状態のLTEキャリアを5G向けに転用し、オークションのコスト負担を軽減しています。米国のCBRSおよび欧州の共有アクセスフレームワークが、工場や港湾内での企業マイクロネットワークを可能にしています。規制当局が6GHz上位ミッドバンドを調和させるにつれ、端末メーカーはシームレスなローミングのためのトリプルバンドモデムを設計しています。進化のロードマップが示すのは、6GHz以下が全国モビリティの基盤となり、ミリ波と将来のテラヘルツ帯域がホットスポットのギガビットスループットを担う、5Gテクノロジー市場全体にわたるレイヤー型スペクトル戦略です。

アプリケーション別:eMBBの優位性がURLLCのイノベーションに席を譲る

拡張モバイルブロードバンドは、高速ダウンリンク上でビデオストリーミング、ソーシャルメディア、クラウドゲーミングが普及したことにより、2025年収益の38.95%を占めました。しかしURLLCのワークロードは、インダストリー4.0ロボティクス、協調隊列走行、ミッションクリティカルな医療に触発され、21.60% CAGRで拡大しています。通信事業者は、ジッターとパケットエラー率を保証するSLA階層を通じてURLLCを収益化し、企業向けプレミアムを獲得しています。大規模マシン型通信(mMTC)は、単位ARPUは低いがデバイス数が膨大なスマートシティの照明、農業テレメトリー、電力計量を支えています。

固定無線アクセスは、ファイバーの経済性が成り立たない郊外のブロードバンドギャップを埋め、通信事業者グレードのアンテナアレイを備えた屋外CPEを活用しています。拡張現実・仮想現実のトレーニングやリモートアシスタンスは、eMBBの帯域幅とURLLCの遅延の両方を必要とし、複合的なサービス品質のためにスライスをブレンドします。規制当局は車両対あらゆるもの(V2X)の標準化を優先し、自動車パートナーが無線アップデートとセンサーフュージョンストリームを統合できるよう位置づけています。この消費者トラフィックと産業トラフィックの進化する組み合わせが、5Gテクノロジー市場内でリスクを分散し、マルチセグメントの収益を持続させます。

エンドユーザー産業別:消費者基盤が自動車の加速を支える

スマートフォンと家庭用CPEが2025年収益の43.35%を生み出し、習慣的なアップグレードサイクル、バンドルデータプラン、ストリーミングコンテンツのパートナーシップを反映しています。デバイスの飽和が近づくにつれ、通信事業者はクラウドストレージやエッジ加速ゲーミングなどのクロスバンドル価値へとマーケティングを転換しています。自動車コネクティビティは18.65% CAGRで急増しており、インフォテインメント、予知保全、無線ファームウェアアップデートがミッドレンジ車に標準搭載されています。道路管理機関のパイロットがV2X安全ビーコンを検証し、フリートオペレーターが5G対応テレマティクスを採用してルーティングと排出量コンプライアンスを最適化しています。

製造工場は、Wi-Fiローミングのギャップに耐えられない時間センシティブなネットワーキングとAGVガイダンスのためにプライベートスライスを展開しています。医療検査施設はAI診断クラウドへの安全なアップリンクを持つ機器イメージングデバイスを利用していますが、規制上のクリアランスが大量展開を遅らせています。エネルギー公益事業者はスマートインバーターと分散型蓄電ノードを接続し、再生可能エネルギー統合目標に沿っています。消費者セグメントは依然としてトラフィック量を支えていますが、垂直産業固有のROIケースが5Gテクノロジー市場全体で多様化した成長チャネルを解放しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

ネットワークアーキテクチャ別:NSAのプラグマティズムがSAのイノベーションへと移行する

ノンスタンドアロン展開は4G進化型パケットコアを活用して市場投入時間を加速させ、2025年に62.50%のシェアを獲得しました。通信事業者は既存のスペクトルアンカー、無線機、OSS/BSSスタックを活用し、初期の設備投資を抑制しました。しかし、スタンドアロンコアは、企業が確定的なスライシング、ローカルブレイクアウト、URLLCプロファイルを要求するにつれ、20.45% CAGRで成長しています。SAはクラウドネイティブオーケストレーション、デュアル登録、NSAでは実現できないネットワーク内エッジサービスを可能にします。

製造業者はプライベートSAネットワークを選択し、OTトラフィックを公衆モビリティドメインから隔離してセキュリティコンプライアンスとライフサイクル管理を確保します。公衆通信事業者は徐々にLTEアンカーバンドを完全なNRに移行させ、スペクトルを解放して無線ロードマップを簡素化します。移行の複雑性は、VoNRローミング、合法的傍受、レガシー課金統合に集中しています。ベンダーはNSAとSAのセッションを切り替えるデュアルモードコアを提供し、純粋なSA運用を正当化するクリティカルマスが得られるまで5Gテクノロジー市場全体の移行を円滑にします。

地域分析

アジア太平洋は2025年の5Gテクノロジー市場の41.05%を占め、政府の断固たる政策、通信事業者のスケール、活発なデバイスエコシステムに支えられています。中国は2024年に100万基以上の5G基地局を追加し、製造面でのシナジーを獲得してノード当たりのコストを削減しました。韓国は商用SAカバレッジでリードし、クラウドゲーミングパスとVRコンサートを収益化しています。日本のマルチオペレーターRAN共有が冗長性を低減し、新幹線沿線のカバレッジ拡大を加速しています。インドの2024年における190億米ドルのスペクトルオークションにより、通信事業者はニュートラルホスト鉄塔とネットワーク共有MOUを通じて設備投資を最適化するよう推進されました。ASEAN諸国は多国間融資を活用して輸出志向の産業団地を建設し、5Gテクノロジー市場全体の地域需要を高めています。

北米はFCCの5G FASTプランの下でクリアされたミッドバンドスペクトルをアーリームーバーが活用することで、収益においては2位に位置しています。スタジアムのミリ波オーバーレイがライブビデオのマルチギガビットアップリンクを提供し、農村部の固定無線がラストマイルブロードバンドとしてファイバーの代替となっています。米国の物流、石油化学、ヘルスケア分野の企業が、データ主権要件を満たすためにローカルブレイクアウトエッジノードを持つプライベートスライスを試験運用しています。カナダはスペクトルの解放と鉄塔共有の義務を調整し、人口がまばらな地域での展開コストを合理化しています。メキシコは国境を越えたバリューチェーンを活用して、マキラドーラ工場内に5Gロボティクスを導入しており、ラテンアメリカの新興5Gテクノロジー市場への波及効果を示しています。

欧州はデジタルデケードの指標とグリーンディールのエネルギー義務に支えられ、一貫した普及を記録しています。ドイツの自動車産業クラスターは、精密溶接とバッテリーセル組立のためのキャンパスネットワークを調整しています。北欧諸国は再生可能エネルギーで稼働する基地局とAIスリープモードスケジューラーを統合し、エネルギー強度を削減しています。国境をまたぐ貨物回廊は、マルチオペレーターエッジローミングをパイロット運用して継続的なURLLCカバレッジを維持しています。GDPRなどのデータプライバシー法が選択的なベンダー調達と暗号化ポリシーを促し、コンプライアンスコストを高めています。全体として、規制の予測可能性とサステナビリティの優先事項がグローバル5Gテクノロジー市場における欧州の差別化した軌道を形成しています。

規制環境

世界の5G政策は、スペクトラム調和、セキュリティ要件、進化する技術標準によって形作られ続けている。ITU-Rの枠組み、Recommendation ITU-R M.1036などのIMTスペクトラム配置、そしてIMT-2030(6G)に向けた進行中のWRC-27研究サイクルは、各国の規制当局が5Gアドバンストの容量需要と既存・免許不要サービスとの共存を両立させる上での主要な参照点となっている。2026年に目立つ焦点は、上部6GHz帯(6.425~7.125GHz)に関する議論であり、割り当ての方向性は先進的なモバイルブロードバンドや産業用途に向けた連続チャネル帯域幅の確保に影響を与える。

標準に関しては、3GPP Release 19が2025年12月に正式に凍結され、5Gアドバンスト機能の商用化に向けた安定した基盤が確立された一方、Release 20の作業は2026年に加速している。GSMAなどの業界団体も、デバイス直接接続や初期の6Gスペクトラム計画を含む2026年の政策テーマを指摘しており、欧州の一部で私設5Gを支えてきた共有アクセスモデルを含む、より明確なライセンス方式の必要性を強めている。規制当局と標準化団体は、機器の複雑さを増大させ複数国展開を遅らせる断片化を減らすため、スペクトラム、アーキテクチャ、コンプライアンスの優先事項をますます整合させている。

バリューチェーン分析

5G技術のバリューチェーンは、上流の半導体・RFコンポーネント(モデム、ベースバンドSoC/ASIC、パワーアンプ、フィルタ、アンテナ)から、中流のネットワーク機器・ソフトウェア(RANラジオとベースバンド、トランスポートおよび光バックホール、クラウドネイティブ5Gコア、オーケストレーションと分析)、そして下流の展開・運用(システムインテグレーション、サイト取得と建設、光ファイバーと電力の提供、マネージドサービス、ライフサイクル最適化)へと至る。ハイパースケーラーおよびテルコクラウドプラットフォームは、クラウドネイティブコアおよびエッジ展開の主要な実現要因であり、Open RANインターフェースはラジオ、ベースバンドソフトウェア、管理層にわたるマルチベンダー構成を支援することでインテグレーターの役割を拡大している。

2026年には、複数年にわたる通信事業者のフレームワーク契約や近代化プログラムが、個別のハードウェアロットではなくエンドツーエンドのパフォーマンス成果に向けて調達がシフトしていることを示している。例としては、EricssonがRAN(Virgin Media O2の英国無線ネットワークの大部分を稼働させる5年間のパートナーシップ延長)とコア近代化(デュアルモード5Gコアとクラウドネイティブインフラストラクチャーを含む、日本のSoftBank Corp.との複数年プログラム)の両方をカバーする契約が挙げられる。同時に、供給側の制約は運用上ますます複雑化している。AIデータセンターのサプライチェーンとの先進メモリおよび特殊部品を巡る競争、さらに重要な通信部品の出荷遅延が報告されており、これがキット完成度に影響を与え、サイトの稼働開始を遅らせる可能性がある。これにより、事業者はサプライヤーを多様化し、部品の入手可能性に応じて構築の順序を調整する動きを強めている。

競合環境

ベンダー競争は中程度の集中を示しており、3つの統合サプライヤーがグローバルRAN出荷量の約60%を供給していますが、オープンインターフェースとホワイトボックス無線機がニッチ参入者を招いています。従来のOEMはクラウドネイティブコア、AI駆動の分析、ライフサイクルサービスをバンドルして既存のポジションを守っています。ハイパースケーラーとの戦略的提携が、アプリケーション展開を加速するスケーラブルなテレコムクラウドバックプレーンを提供しています。標準必須特許ポートフォリオからの特許ライセンス収益が次世代チップセット研究を支援しています。

オープンRANコンソーシアムがフロントホールと管理APIを標準化し、半導体スタートアップおよび地域システムインテグレーターへの参入障壁を低下させています。新興市場の通信事業者はベンダーロックインを削減し設備投資を分散させるために分解を採用しています。統合デジタルビームフォーミングICなどの無線シリコンの進化がユニットコストを圧縮し、マルチバンド無線の採用を促進しています。ソフトウェア専業のスタートアップはスペクトル効率を動的に最適化するRIC xAppに注力し、5Gテクノロジー市場内に重層的な競争環境を形成しています。

一方、大手通信事業者はNSAからSAへのアップグレードパスを組み込んだ複数年のフレーム契約によってボリュームを確保し、ベンダーのロードマップを定着させています。機器サプライヤーは、産業認証済み無線機、堅牢なスモールセル、OT中心のセキュリティパッケージを通じてプライベートネットワーク顧客を獲得しようとしています。サプライチェーンセキュリティに関する地域の政策審査が調達判断に影響を与え続け、予測期間にわたってグローバルシェアの配分を再形成しています。

5Gテクノロジー産業のリーダー企業

Huawei Technologies Co., Ltd.

Telefonaktiebolaget LM Ericsson (Ericsson)

Nokia Corporation

Qualcomm Incorporated

Samsung Electronics Co., Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、5Gスタンドアロンおよび5Gアドバンストの機能が収益化可能なサービス階層へと転換する分野、特にアップリンク負荷が高く低遅延を要する企業向けワークロードに集中している。カバレッジ優先の展開からプログラム可能なネットワーク、スライシング、クラウドネイティブコアへの移行は、事業者の資本支出コミットメントや大規模ベンダーのフレーム契約と整合している。例えば2026年3月、AT&Tは米国における光ファイバーおよび5G展開を対象とする2,500億米ドル規模の5年間の投資コミットメントを発表し、Ericssonは英国のスタンドアロンカバレッジ目標に沿った5年間のRANパートナーシップをVirgin Media O2と延長した。これらのコミットメントは、無線およびコアのアップグレードの上に積み重なるオーケストレーション、保証、マネージドサービスに対する対応可能な需要を増大させている。

第二の機会領域は、リアルタイムAIおよび産業アプリケーションに必要な、より高性能なアップリンクとミッドバンド容量の拡大、そしてデバイスおよびネットワークのロードマップに反映される初期の6Gスペクトラム計画である。2026年7月、China UnicomとHuaweiは北京において10,000超の基地局をカバーする5Gアドバンストのマッシブアップリンク商用ネットワークを開始し、従来のダウンリンクeMBBを超えるアップリンク中心の機能への事業者の積極的な投資を浮き立たせている。これに加え、上部6GHz帯の割り当てをめぐる不確実性は、ベンダー、事業者、規制当局が5Gアドバンストの拡張と初期のIMT-2030整合を支えられる連続ミッドバンド戦略を形作る余地を依然として残している。Smart Networks and Services Joint UndertakingなどのEUイニシアチブに支えられたプライベートネットワークプログラムも、産業グレードの無線機、ローカルエッジ、セキュアなコア展開に対する需要を引き続き支えている。

最近の業界動向

- 2026年7月:China UnicomとHuaweiは北京において、10,000超の基地局をカバーすると報告される5Gアドバンストのマッシブアップリンク商用ネットワークを開始した。この展開は、リアルタイムの産業およびAIワークロードに向けたアップリンク中心のパフォーマンスへのシフトを浮き立たせ、無線アップグレード、トランスポート容量、エッジ処理に関する事業者の要件に影響を与えている。

- 2026年3月:Ericssonは、デュアルモード5Gコアおよびクラウドネイティブインフラストラクチャーを含む、日本におけるコアネットワークの拡張・近代化に向けてSoftBank Corp.と複数年契約を締結した。この契約は、スライシングや低遅延のローカルブレイクアウトなどのスタンドアロン機能を実現するクラウドネイティブコアへの市場シフトを強化し、ソフトウェア、インテグレーション、ライフサイクルサービスへの需要を拡大している。

- 2024年11月:Nokiaは、ドイツにおいて3,000超のサイトにわたる大規模商用O-RANネットワークを展開する契約をDeutsche Telekomと締結した。この受注は、成熟市場におけるサプライヤー多様化の道筋としてOpen RANを強化し、大規模近代化プログラムにおける相互運用性テスト、システムインテグレーション、マルチベンダー運用の役割を高めている。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、5Gネットワークおよび5G用途を実現するハードウェア、ソフトウェア、サービス全体から生じる世界の収益をカバーする。支出が5Gの展開および5Gネットワーク運用に直接結び付いている場合に、その収益を計上している。

範囲の除外:5Gに明確に帰属しない収益、例えばレガシー4G専用のネットワーク支出、5G展開に結び付かない一般的なITインフラ、5G技術との明確な関連性が定義されていないデバイスやアプリは除外する。

セグメンテーション概要

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- スペクトル帯域別

- 6GHz以下

- ミリ波

- ハイブリッド(6GHz以下+ミリ波)

- アプリケーション別

- eMBB

- FWA

- mMTC

- URLLC

- エンドユーザー産業別

- 消費者

- 製造業

- ヘルスケア

- 自動車

- エネルギーおよびユーティリティ

- メディアおよびエンターテインメント

- 公共安全および防衛

- ネットワークアーキテクチャ別

- スタンドアロン(SA)

- ノンスタンドアロン(NSA)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- アジア太平洋その他

- 中東

- GCC

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 北米

データソース、市場規模の算定、および検証

文献調査

初期の市場観を構築するにあたり、5G技術収益として適格となるものをマッピングし、それをネットワーク展開および用途が公に報告される方法と整合させた。通信指標および導入状況の文脈については、ITU、GSMA、OECD、そしてスペクトラム、ライセンス、展開の方向性を参照するFCCおよび欧州委員会の公表物などの公的なアンカー信号を用いた。技術的な境界や能力のシフトについては、5Gが以前の世代とどのように区別して扱われているかを説明する公開の3GPPリリースおよび関連文書にも依拠した。

その上で、収益構成の記述、展開ペース、価格動向を把握するため、企業の開示資料、投資家向けプレゼンテーション、決算コメントからの裏付けとなる証拠を重ね合わせた。必要に応じて、企業財務およびニュースをまとめた有料サブスクリプションや広範な特許データベースを用いて、市場の中核ロジックを変えることなく、製品発売やイノベーション強度をより迅速に追跡した。上記のソースは例示的なものであり、データ収集、検証、明確化の過程では他の公的な文書や参照資料も用いられた。

一次インタビューおよび調査

一次インタビューおよび調査は、特に公開データが混在したバケットにグループ化されている場合において、文献調査に基づく見解を検証するために用いられた。展開ミックス、5Gスタンドアロンとノンスタンドアロンの遷移、サービス付帯に関する仮定を、APAC、EMEA、アメリカ大陸の回答者が述べた内容と照合できるように、事業者や企業バイヤー、さらにネットワーク機器・ソフトウェアエコシステムの参加者に聞き取りを行った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:28% | 経営幹部(CXO):17% | APAC:44% |

| ミドルティア:55% | 機能・部門リーダー:26% | EMEA:35% |

| 中小プレイヤー:17% | マネージャー:57% | アメリカ大陸:21% |

市場規模の算定と予測

市場規模はトップダウン方式を用いて構築され、通信の資本支出および展開強度の指標を用いて地域別に対応可能な5G支出プールを再構築し、それを技術に紐づく収益ストリームに割り当てた。主要なハードウェア要素についてサンプル抽出したASPと出荷量の積、さらにサービス付帯率に関するチャネルからの情報を含む選択的なボトムアップ近似により、総計を確認し、明らかな過大・過小計上を修正した。

モデルを実際の市場活動に結び付けるため、5G人口カバレッジと展開のタイミング、スペクトラム帯域ミックス(サブ6GHz対mmWaveおよびハイブリッド)、スタンドアロンとノンスタンドアロンのアーキテクチャの分割、eMBB、FWA、mMTC、URLLCといった用途別の需要信号を組み込んだ。国別の直接的な分割データが欠落している場合は、加入者成長、発表済みのサイト追加、企業パイロットから本番導入への転換率などの代替指標を用いてギャップを埋め、その後総計を再調整した。予測にはシナリオ分析を用い、予想されるスペクトラムの利用可能性、展開ペース、インタビュー回答者から共有された企業導入のフィードバックを踏まえ、基本、保守的、加速の各シナリオを構築した。

データ検証と更新サイクル

結果を確定する前に、展開発表、スペクトラムの節目、地域の投資パターンといった独立した信号に対してモデルの出力を相互確認し、既知の事象と一致しないスパイクについて前年比の変動を検証した。大きな差異が見られた場合は入力を再確認し、その変動が実際の変化であるか分類上の問題であるかを確認するため、一次回答者に対象を絞った追加ヒアリングを実施した。

各レポートは年次サイクルで更新され、主要な政策変更、大幅な展開の減速、アーキテクチャ導入における段階的な変化など重大な変化が生じた場合には中間更新を行う。提供前には、アナリストが最新の公開開示事項をモデルと整合させる最終確認を行い、クライアントが更新され一貫性のある見解を得られるようにしている。

Mordor Intelligenceの世界5G市場規模と他の公表推定値との比較

5Gに関して公表される市場価値は、調査ごとに対象範囲の線引きが異なるため、また一部の推定値がネットワーク構築、サービス、隣接するデジタルインフラを単一のバケットに統合しているため、異なる結果となることがある。差異はまた、推定の基準年として用いられる年、通貨換算のタイミングの取り扱い、予測経路がスタンドアロン導入をより速いあるいは遅いと仮定しているかどうかにも起因する。

下表は、この差異が主に各発行者が5G技術収益としてカウントする対象と、より広範な通信またはデジタル支出との違い、そしてハードウェア、ソフトウェア、サービスが一つの総計にどのようにまとめられているかによって生じていることを示している。Mordor Intelligenceのモデルでは、総計は5Gに紐づくハードウェア、ソフトウェア、サービスのみから構築され、それらが同じ公開報告項目内に現れる場合でも、汎用ITインフラおよび非5Gモバイル支出とは区別されている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 231.15 B (2026) | |

| 業界誌A | USD 97.80 B (2025) | この数値は5Gインフラ支出を中心に構成されており、5G運用に紐づくソフトウェアおよびサービス収益を過小に計上する可能性があり、また展開曲線上でより早い時期にあたる別の年を反映している場合もある。 |

| 業界出版社B | USD 97.20 B (2025) | この推定値は、より狭い5G技術の定義と異なる基準年を用いているように見え、収益の帰属が特定の製品カテゴリーや保守的な導入想定に限定されている場合、総計を圧縮する可能性がある。 |

総合すると、各ソース間のギャップは主に対象範囲の境界とタイミングによって説明されるものであり、算術上の差異によるものではない。モデルを観測可能な展開指標に結び付け、5Gに紐づく収益であるか否かを分類することで、算出される市場規模は再現可能な手順と一貫した基準年に基づいて追跡可能な状態を維持している。

レポートで回答される主要な質問

2026年の5Gテクノロジー市場規模はいくらで、どのくらいの速度で成長していますか?

市場は2026年に2,311億5,000万米ドルに達しており、2031年までに5,344億3,000万米ドルに達すると予測され、18.26% CAGRで成長します。

5G展開において最も高い収益をもたらしている地域はどこですか?

アジア太平洋が2025年のグローバル収益の41.05%でトップに立ち、2031年にかけて22.05% CAGRで拡大しています。

最も急速に成長している5Gアプリケーションセグメントはどれですか?

超高信頼低遅延通信は、産業オートメーションと自律モビリティのユースケースにより、21.60% CAGRで拡大しています。

なぜ通信事業者はノンスタンドアロンからスタンドアロンアーキテクチャに移行しているのですか?

スタンドアロンコアはネットワークスライシング、エッジコンピューティング、確定的遅延を可能にし、企業向けプレミアム収益フローを解放します。

自動車セクターにおける5Gの強い普及を牽引しているのは何ですか?

コネクテッドインフォテインメント、車両対あらゆるもの(V2X)安全サービス、無線アップデートが、18.65% CAGRで自動車展開を推進しています。

5G展開の迅速化に向けた主な障壁は何ですか?

断片化したスペクトル割り当てとサイト当たりの高いエネルギー消費が、長期的な展開経済に影響を与える主要な障壁として残っています。

最終更新日: