米国プライベート5Gネットワーク市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

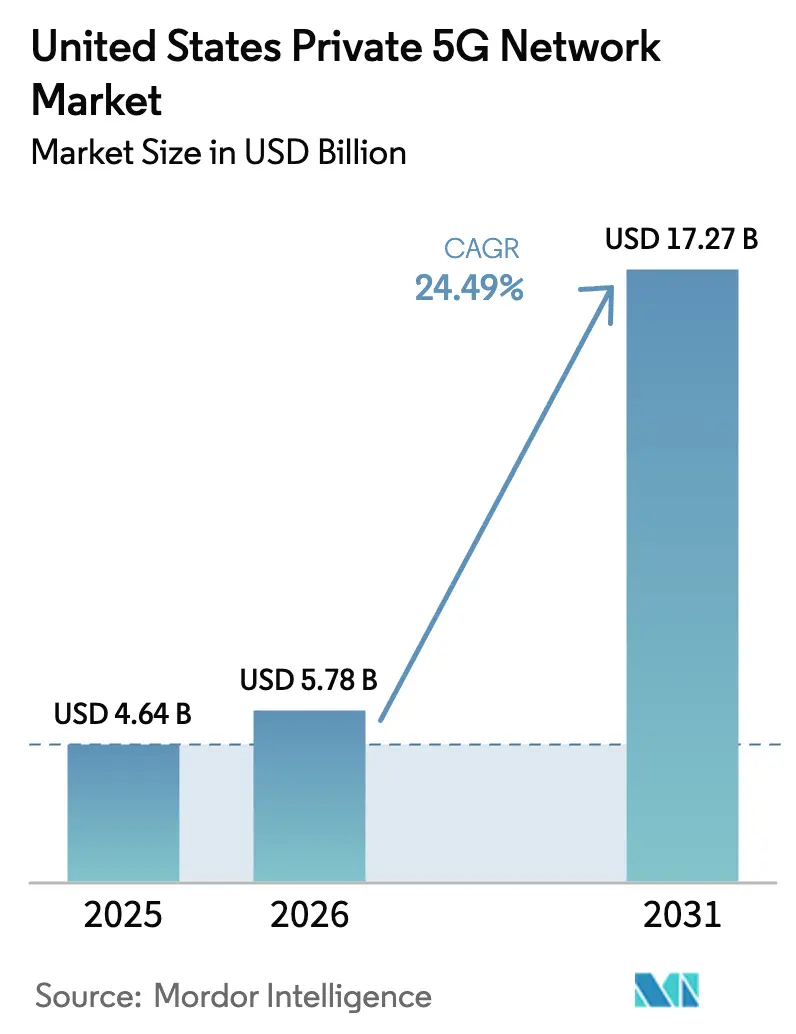

| 基準年の市場規模 (2025) | 4.64 十億米ドル |

| 市場規模 (2026) | 5.78 十億米ドル |

| 市場規模 (2031) | 17.27 十億米ドル |

| 成長率 (2026 - 2031) | 24.49% CAGR |

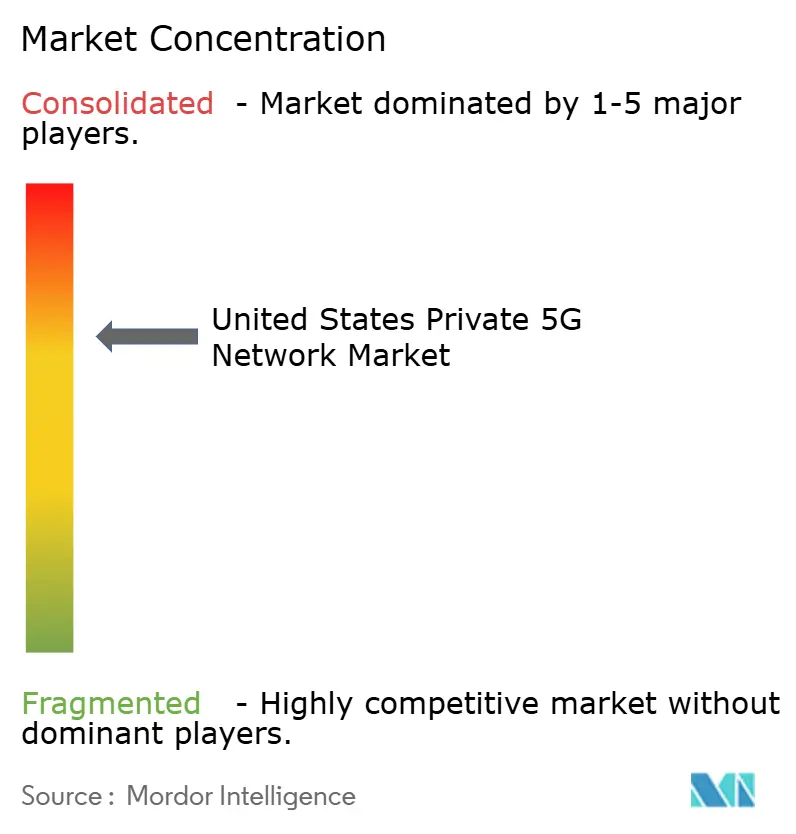

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国プライベート5Gネットワーク市場分析

米国プライベート5Gネットワーク市場規模は2025年に46億4,000万米ドルと評価され、2026年の57億8,000万米ドルから2031年には172億7,000万米ドルに達すると推定され、予測期間(2026年~2031年)中に24.49%のCAGRで成長する見込みです。

強力な成長は、三つの相互に連関する力を反映しています。すなわち、市民ブロードバンド無線サービス(CBRS)を通じたスペクトル自由化、先進製造業の国内回帰を促す大規模な連邦インセンティブ、そして超低遅延エッジコンピューティングに対する企業需要です。2024年のCBRS近代化規則により、さらに7,200万人の米国人に対して障壁のないアクセスが開放され、プライベート展開の経済性が改善し、市場投入までの時間が短縮されました。製造業の採用は依然として主要な収益ドライバーですが、ヘルスケア、ユーティリティ、物流施設では、ロボット手術から自動化された港湾オペレーションに至るミッションクリティカルなアプリケーションのパイロット導入が進んでいます。従来の通信ベンダー、ニュートラルホスト専門企業、クラウドハイパースケーラーが共同市場開拓プログラムを形成する中、競争の激化が進んでおり、国防総省による800以上の基地へのプライベート5G導入義務付けが、相当規模の公共部門需要プールを生み出しています。

主要レポートのポイント

- エンドユーザー産業別では、製造業が2025年の米国プライベート5Gネットワーク市場シェアの37.40%をリードし、ヘルスケアは2031年にかけて29.6%のCAGRで拡大すると予測されています。

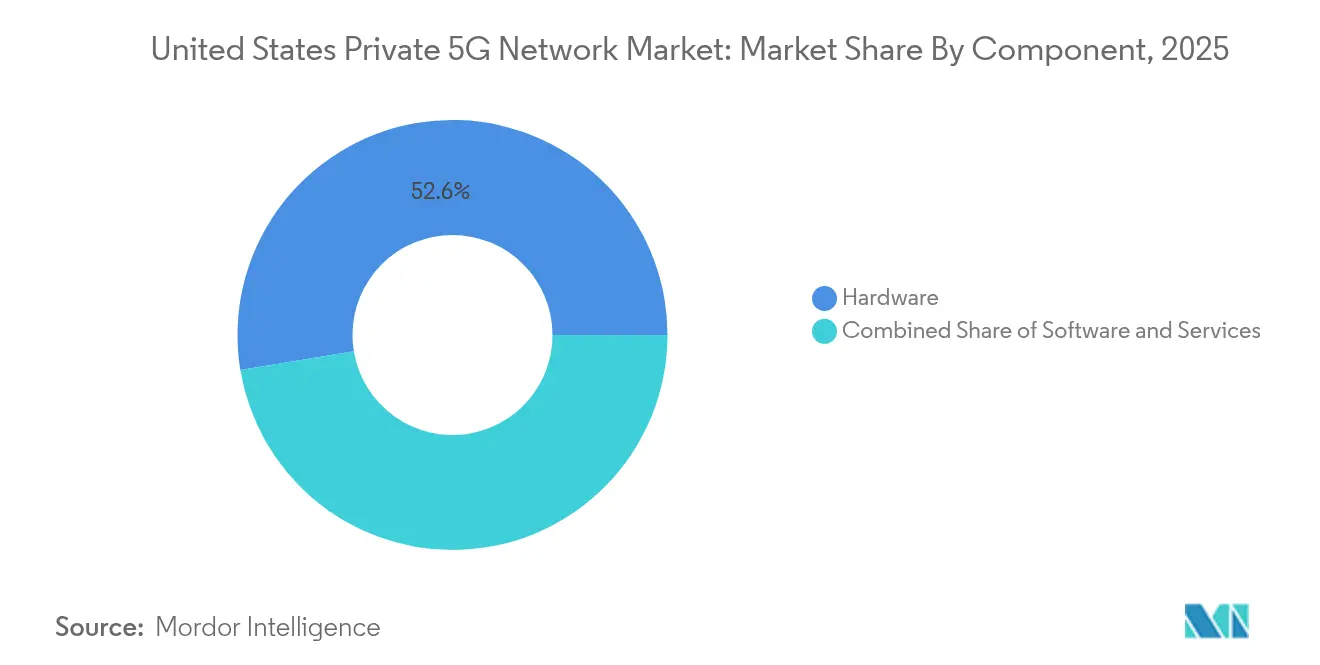

- コンポーネント別では、ハードウェアが2025年に52.60%の収益シェアを保持し、サービスは2031年にかけて25.8%の最高CAGRを記録する見込みです。

- 周波数別では、Sub-6 GHzが2025年に77.10%のシェアを占め、mmWaveは2031年にかけて30.7%のCAGRで最も急速に成長しています。

- スペクトル所有形態別では、共有CBRSが2025年に61.30%のシェアを占め、スペクトルの確実性を高める規則改正により24.9%のCAGRで前進しています。

- 企業規模別では、大企業が2025年のアクティブネットワークの67.20%を占めていますが、サービスとしてのネットワーク(NaaS)モデルが設備投資の閾値を引き下げることで、中小企業(SME)は27.8%のCAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国プライベート5Gネットワーク市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 専用インダストリー4.0ネットワークへの需要 | 6.20% | 全国の製造業ハブ | 中期(2~4年) |

| スペクトル自由化(CBRS)が展開を加速 | 5.80% | 全国の都市部 | 短期(2年以内) |

| エッジ/IoT遅延要件 | 4.90% | 産業回廊 | 中期(2~4年) |

| 連邦リショアリングインセンティブ | 3.70% | ラストベルトおよびサンベルト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

専用インダストリー4.0ネットワークへの需要

製造工場は現在、プライベート5Gをパイロット技術ではなく、コアとなる運用インフラとして扱っています。BMWのスパルタンバーグ工場は、自律型ロボットとビジョンシステムをリアルタイムで調整し、測定可能なスループット向上を実現しています[1]Tejas Mehra、「BMWがスパルタンバーグでプライベート5Gを拡張」、tecknexus.com。テスラはEricssonのラジオを統合し、工場の配線コストを最大40%削減しています。ジョン・ディアは、機械制御と予知保全のために5Gへ移行するにあたり、有線リンクを90%削減することを目標としています。半導体ファブは、化学物質モニタリングと自動搬送をサポートするためにプライベート5Gを導入し、歩留まりの安定性を高めています。このパターンは、プライベート5Gが2030年までに次世代米国製造拠点のベースラインインフラとなることを示しています。

スペクトル自由化(CBRS)が展開を加速

連邦通信委員会(FCC)の2024年8月の更新により、送信有効期限タイマーが延長され、動的保護エリアが拡大され、企業の計画リスクが軽減されました。アクティブなCBRSデバイスは2024年7月までに400,403台に増加し、そのうち71.4%が一般認可アクセスモードで動作しており、低コストのアンライセンススペクトルへの需要の高さを示しています。農村部への設置は2倍に増加し、CBRSが低密度地域でも有効であることが証明されました。共存に関する協調ルールにより、複数の企業が工業団地内でスペクトルを共有できるようになり、参入障壁がさらに低下しました。これらの改革により、CBRSは米国プライベート5Gネットワーク市場のデフォルトのスペクトル経路として確立されました。

エッジ/IoT遅延要件がプライベート5Gを牽引

国土安全保障省は2025年までに557億台の接続デバイスを見込んでおり、コンピューティングワークロードをエッジへと押し進めています。トヨタ・マテリアル・ハンドリングとCJロジスティクスは、プライベート5Gへの切り替え後にリアルタイムモニタリングの向上を報告しています。オーランドとドバイ間の遠隔テレサージェリーにより、ヘルスケアにおける10ミリ秒未満の遅延の実現可能性が証明されました。サザン・カリフォルニア・エジソンのNokia製グリッドネットワークは、障害分離と分散型リソース管理に対するエネルギー部門の関心を示しています。人工知能がエッジコンピューティングと融合するにつれ、遅延に敏感なワークフローが増加し、需要は高水準を維持するでしょう。

連邦リショアリングインセンティブが工場のアップグレードを促進

CHIPS法は国内半導体生産能力のために527億米ドルを充当し、インフレ抑制法は先進製造業の税額控除を導入しました。製造業の建設支出は2024年に年率1,890億米ドルに達し、新設のメガファクトリーはデジタル設計図にプライベート5Gを明記するようになっています。アメリカン・ジョブズ・プランの調達コミットメントは、確定的な無線接続を必要とするスマートファクトリーへの追い風となっています。アリゾナ州、テキサス州、オハイオ州へのファブの集積により、地域のシステムインテグレーターが対応する地域的なプライベート5G需要ハブが形成されています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期導入コスト | -4.30% | 全国の中小企業 | 短期(2年以内) |

| 新たな連邦規則の下でのサイバー責任の増大 | -2.20% | 防衛関連企業 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い初期導入コスト

企業向け展開のコストは25万米ドルから120万米ドルの範囲であり、中小企業の予算に課題をもたらしています。単一の5G基地局のコストは10万~20万米ドルに達する可能性があり、統合サービスが総支出を2倍にすることも少なくありません。展開には6~12ヶ月を要することがあり、希少な5Gエンジニアリング人材が必要です。Boldyn Networksなどのサービスとしてのネットワーク(NaaS)プロバイダーは、サブスクリプションモデルで設備投資を軽減し、共有インフラによって30~40%のコスト削減を見込んでいます。チップセットの量産化もラジオ価格を年間15%引き下げており、コスト曲線を緩和しています。

新たな米国連邦規則の下でのサイバー責任の増大

CMMC 2.0は防衛関連企業のセキュリティ要件を引き上げ、国防総省向けプライベートネットワークにコンプライアンスの層を追加しています。重要インフラに対するサイバーインシデント報告法は、30万以上のエンティティ全体で26億米ドルの集合的なコンプライアンスコストを課す可能性があります。FCCのラベリングにより、IoTデバイスメーカーは米国国立標準技術研究所(NIST)のベンチマークを満たすことが義務付けられ、デバイスの選択肢が狭まりコストが増加しています。NISTの5Gセキュリティガイダンスは、アイデンティティ管理と暗号化への追加投資を必要とするゼロトラストフレームワークを強調しています[4]米国国立標準技術研究所、「5Gのためのゼロトラストアーキテクチャ」、nist.gov。商務省からの今後のサプライチェーンセキュリティ規則により、コンポーネント調達に関するデューデリジェンスの必要性が深まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアの優位性の中でサービスが加速

ハードウェアは2025年の米国プライベート5Gネットワーク市場シェアの52.60%を占め、セルラーインフラの資本集約的な性質を裏付けています。しかし、企業が設計、運用、ライフサイクル管理を専門プロバイダーにアウトソーシングするにつれ、サービスは25.8%のCAGRで拡大しています。この変化は、社内の5G専門知識の不足と、ターンキー型のモニタリング、スペクトル調整、サイバーセキュリティへの需要の高まりに起因しています。

Boldyn Networks、HPE Aruba Networking、Celonaのマネージドサービスは、継続的な収益へのシフトを示しています。EricssonのGoogle Cloudとの5Gコア・アズ・ア・サービスにより、企業は数週間でネットワークを立ち上げ、使用量に応じた支払いでリソースを弾力的にスケールできます。サービスモデルが成熟するにつれ、多くの購入者は機器の所有よりも最小限の設備投資と迅速なコミッショニングを好むようになっています。このトレンドは、2030年以前にサービスがハードウェア収益を上回り、バリューチェーンがラジオではなく運用を中心に再編される可能性を示唆しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

周波数別:Sub-6 GHzのリーダーシップの中でmmWaveが急増

Sub-6 GHz帯は2025年に77.10%のシェアを保持しており、CBRSが適度なインフラ数で広域カバレッジを提供するためです。mmWaveはカバレッジに制限があるものの、AR誘導アセンブリや4Kマシンビジョン分析などの帯域幅集約型ユースケースを背景に30.7%のCAGRを記録しています。

T-Mobileのミッドバンド最適化は388 Mbpsの中央値エンタープライズ速度を達成し、主流ワークロードにおけるSub-6 GHzの生産的な上限を示しています。屋内では、EricssonのRadio Dot mmWaveソリューションがエネルギー使用量を最大70%削減し、高密度会場内で複数のキャリアをサポートしています。リリース18の5G-Advanced機能が改善されたビームフォーミングと測位精度を解放するにつれ、mmWaveの経済性は改善し続け、今日の初期産業クラスターを超えた採用が拡大するでしょう。

スペクトル所有形態別:共有CBRSがデュアルリーダーシップを維持

共有CBRSは2025年に61.30%の収益シェアを保持し、規則の微調整により保護期間が延長され共存が簡素化されることで24.9%のCAGRで成長しています。企業はオークションコストなしにライセンスに近いパフォーマンスを評価しており、農村部の採用者は現在全CBRSデバイスの67.5%を占めています。

Citizens Band License Companyのような専門アグリゲーターは、分散したPAL保有を購入して州全体のフットプリントを構築し、企業のリース複雑性をさらに低減しています。ライセンススペクトルは、確定的なパフォーマンスを必要とする空港、ユーティリティ、防衛基地にとって依然として不可欠であり、アンライセンスの5 GHz Wi-Fiは非クリティカルなセンサートラフィックを引き続きサポートしています。ブレンドされたスペクトルアプローチにより、米国の購入者は他のほとんどの地域では見られない柔軟性を享受しています。

企業規模別:大企業の優位性の中で中小企業が加速

大企業は2025年の展開の67.20%を占め、豊富な資本とIT能力を活用しています。しかし、サブスクリプションベースの5G LANプロダクトが財務的な障壁を低下させることで、中小企業の採用は27.8%のCAGRで加速しています。

Amantya TechとHPE Aruba Networkingのプラットフォームは、ラジオ、SIM管理、ライフサイクルサポートを月額料金にバンドルしています。スタンフォード・ヘルスケアのニュートラルホストモデルは、共有インフラがより少ないアクセスポイントでWi-Fiカバレッジに匹敵できることを示し、運用コストを削減しています。20台未満のラジオで多くの施設に包括的なカバレッジを提供できるため、中小企業のビジネスケースがさらに改善されています。統合ツールが成熟するにつれ、中小企業の採用は米国プライベート5Gネットワーク市場のアドレス可能なベースを拡大するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:製造業がリードする中でヘルスケアが急増

製造業は2025年に37.40%のシェアを獲得し、明確なROIを示した初期のインダストリー4.0パイロットを反映しています。ファブ、自動車ライン、重機工場は、ロボット調整と予知分析のためにプライベート5Gに依存しています。

ヘルスケアは、病院が遠隔手術、患者テレメトリ、安全な資産追跡のために低遅延ネットワークを展開するにつれ、2031年にかけて29.6%のCAGRで最も急速に成長しています。防衛は800基地のプライベート5G義務付けの下で追加の需要を生み出し、ジャクソンビルやロングビーチなどの港湾はNokiaのデジタルオートメーションクラウドを導入してコンテナ移動を自動化しています。垂直産業の多様化により、米国プライベート5Gネットワーク産業の持続的なマルチセグメントの勢いが確保されています。

地理的分析

米国は、CBRSアクセス、大規模な景気刺激資金、および初期の産業ユースケースにより、グローバルなプライベート5G採用をリードしています。CBRSの自由化により、米国企業はコストのかかるスペクトルオークションなしに確定的なネットワークを構築できるという独自の優位性があります。ラストベルトの製造業集積と新設のサンベルト全域のメガファブが初期展開マップを支配しており、連邦リショアリングインセンティブによって牽引されています。

FCCの90億米ドルの5Gファンド配分後、農村部のカバレッジギャップは縮小しています。T-Mobileはすでに農村人口の90%というターゲットに到達しており、AT&TはFirstNetを活用してローバンドカバレッジを拡大しています。ニュートラルホストプロバイダーは、ニューヨークからダラスまでの都市圏で50以上のプライベートネットワークを展開し、会場オーナーが高密度マクロセルなしに屋内パフォーマンスを向上させるのを支援しています。

国防総省は基地プログラムを通じて全州に需要を分散させており、複数の州立大学が次世代の5Gエンジニアを育成するためのCBRSテストベッドを立ち上げています。ウェストバージニア州とワイオミング州は、新たなミッドバンド割り当て後、2024年に5G利用可能性の前年比上昇率が最も高くなりました。この都市部と農村部の複合的な拡大により、機器サプライヤーとインテグレーターに対する年間を通じた需要サイクルが維持されています。

競争環境

米国プライベート5Gネットワーク市場は中程度の集中度を示しています。NokiaとEricssonは、広範な特許ポートフォリオとキャリアとの関係を背景にリーダーシップを維持しています。Nokiaは2024年第4四半期に55社のプライベートワイヤレス顧客を追加し、グローバルの顧客数を850社に引き上げ、そのうち24%が北米に位置しています。Ericssonは、より広範な収益の軟調にもかかわらず、エンタープライズワイヤレスで17%の成長を報告し、60,000件以上の付与済み特許を保有しています。

クラウドハイパースケーラー、ニュートラルホスト専門企業、システムインテグレーターが市場を再形成しています。EricssonのGoogle Cloudとの5Gコア・アズ・ア・サービスは、ハードウェアのロックインを低減するソフトウェア定義アーキテクチャへのシフトを体現しています。VerizonとCumminsのニュートラルホスト展開は、キャリアがエンタープライズ顧客のためにパブリックとプライベートの資産を組み合わせる意欲を示しています[2]Ellen Murphy、「VerizonとCumminsがニュートラルホストとプライベート5Gを組み合わせる」、verizon.com。Boldyn Networksのプライベート5G・アズ・ア・サービスへの3億ユーロのコミットメントは、マネージドモデルへの投資家の信頼の高まりを示しています。

特許ライセンスは、Samsung、Huawei、Qualcommが合計25,000件以上の必須5G特許を保有し、ハードウェアマージンの圧縮を相殺するロイヤルティフローを生み出す競争上のレバーとして残っています。国防総省の契約におけるオープンRANの優先は、相互運用可能なソフトウェアスタックに精通した新規参入者への扉を開き、時間の経過とともに従来のベンダーの優位性を希薄化させる可能性があります。その結果、個別のベンダーではなく、パートナーシップエコシステムがますます取引の勝敗を決定するようになっています。

米国プライベート5Gネットワーク産業リーダー

Anterix, Inc.

Motorola Solutions, Inc.

Cisco Systems, Inc.

Telefonaktiebolaget LM Ericsson

Hewlett Packard Enterprise Company(HPE)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:EricssonとGoogle Cloudは、AIによるトラブルシューティングと従量課金制を備えたキャリアグレードの5Gコア・アズ・ア・サービスプラットフォーム「Ericsson On-Demand」を発表しました。

- 2025年6月:フランスのイストル市は、Ericsson、SPIE、Unitelとともにプライベート5Gネットワークを稼働させ、AIベースの都市ソリューションを実現しました。

- 2025年4月:Verizonは、フロントラインネットワークスライスプログラムの下、米国29市場の緊急対応車両向けに5Gスタンドアローンネットワークスライシングを導入しました。

- 2025年4月:Nokiaの2025年第1四半期の業績は、エンタープライズ売上が27%増加し、プライベート5G収益が全体の13.5%を牽引したことを示し、同社はT-Mobile USとの複数年にわたる5G契約も延長しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要なカバレッジ

Mordor Intelligenceが提供する本調査では、米国プライベート5Gネットワーク市場を、企業所有または機関所有の5G機器およびサービス、無線ユニット、コアソフトウェア、オーケストレーションツール、ならびにオンプレミスまたは制限アクセスキャンパスに展開された継続的なマネージドまたはプロフェッショナルサポートから得られるすべての収益として定義しています。ネットワークは、Sub-6 GHzおよびミリ波帯域にわたるライセンス、共有CBRS、またはアンライセンススペクトルで動作し、製造業、ユーティリティ、物流ハブ、ヘルスケア施設、公共安全施設のユースケースをサポートします。

スコープの除外:専用のオンサイト無線資産なしに企業に再販される公共キャリアの5Gスライスは、この市場の対象外です。

セグメンテーションの概要

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 周波数別

- Sub-6 GHz

- mmWave

- スペクトル所有形態別

- ライセンス

- 共有/CBRS

- アンライセンス

- 企業規模別

- 大企業

- 中小企業

- エンドユーザー産業別

- 製造業

- エネルギーおよびユーティリティ

- 輸送および物流

- ヘルスケア

- 防衛および公共安全

- その他の産業

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、中西部、ガルフコースト、太平洋回廊全域のネットワークインテグレーター、CBRS管理者、工場OTマネージャー、病院CIO、ユーティリティ通信リードと構造化インタビューを実施しました。セルサイト数、典型的なサービスバンドル、採用ペースに関するインサイトがギャップを埋め、デスク調査の結果を相互確認しました。

デスク調査

FCCのCBRS設置ロール、NTIAのスペクトル割り当て更新、CTIAのスモールセル数から始め、実際の展開密度をベンチマークしました。経済分析局の経済表と月次産業生産指数から支出能力を明らかにし、産業インターネットコンソーシアムや米国エネルギー協会などの業界団体が垂直産業の課題を明確にしました。企業の10-K、投資家向けプレゼンテーション、信頼性の高いプレスがパイロット予算と契約フローを追跡しました。D&B HooversとDow Jones Factivaの有料インテリジェンスがサプライヤーの分割と取引タイムラインを充実させました。挙げられたソースは例示的なものであり、アナリストは検証中にさらに多くのソースを参照しました。

市場規模の算定と予測

トップダウンの構造は、アクティブなプライベート基地局数から始まり、それらをネットワーククラスターに集約し、垂直産業固有の平均支出を乗じます。サプライヤーのロールアップとサンプリングされた平均販売価格(ASP)に数量チェックを乗じたものがボトムアップの妥当性フィルターとして機能し、これがMordor Intelligenceの差別化ポイントです。主要変数には、CBRS PAL発行、産業用ロボット出荷、エッジサーバー販売、連邦スマート製造補助金が含まれます。5年間の予測は多変量回帰から導出され、その後スペクトル価格ショックのシナリオ分析によってストレステストが行われます。

データ検証と更新サイクル

アウトプットは、第2のアナリストレビューの前に独立した指標に対して分散チェックが行われます。モデルは毎年更新され、政策変更や重要な契約によって中間更新がトリガーされるため、クライアントは常に最新の見解を受け取ることができます。

MordorによるMordorの米国プライベート5Gネットワークベースラインが信頼性を持つ理由

企業が異なる包含ルール、入力プロキシ、更新リズムを適用するため、公表数値は異なります。検証可能な展開データとデュアルパスモデリングにベースラインを固定することで、当社のベースラインは観察可能な支出と緊密に連動しています。

主要なギャップドライバーには、サービス収益の省略、LTEと初期5G数の混在、またはCBRS割引を無視したグローバルASPの使用が含まれます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 46億4,000万米ドル(2025年) | ||

| 5億3,000万米ドル(2023年) | 地域コンサルタントA | ハードウェアのみ;共有スペクトルサイトを除外 |

| 20億米ドル(2025年) | 業界誌B | LTEと5Gを混在;マネージドサービス収益を省略 |

これらの対比は、Mordor Intelligenceの展開に固定された透明性のあるソースによるベースラインが、戦略的計画のための最も信頼性の高い出発点であることを示しています。

レポートで回答される主要な質問

2026年の米国プライベート5Gネットワーク市場規模はいくらですか?

市場は2026年に57億8,000万米ドルに達し、2031年までに172億7,000万米ドルに達すると予測されています。

2031年までの市場の年平均成長率(CAGR)はどのくらいですか?

米国プライベート5Gネットワーク市場は、2026年から2031年にかけて24.49%のCAGRで成長すると予測されています。

現在、プライベート5G展開において最大のシェアを持つ産業はどれですか?

製造業は、インダストリー4.0のアップグレードが確定的な無線接続を必要とするため、米国のプライベート5G設置全体の37.40%をリードしています。

CBRSスペクトルが米国でのプライベート5G採用に不可欠な理由は何ですか?

CBRSにより、企業は高額なオークションなしにミッドバンドスペクトルにアクセスでき、展開コストを低下させ、全国的な展開を加速させています。

中小企業(SME)はどのくらいの速さでプライベート5Gを採用していますか?

サービスとしてのネットワーク(NaaS)サービスが高い初期資本要件を取り除くことで、中小企業の展開は27.8%のCAGRで拡大しています。

米国プライベート5Gネットワーク市場の主要な技術ベンダーは誰ですか?

NokiaとEricssonが現在の市場シェアを支配していますが、クラウドハイパースケーラー、ニュートラルホスト専門企業、マネージドサービスプロバイダーが急速に成長し、競争環境を多様化させています。

最終更新日: