ココナッツミルクとクリーム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

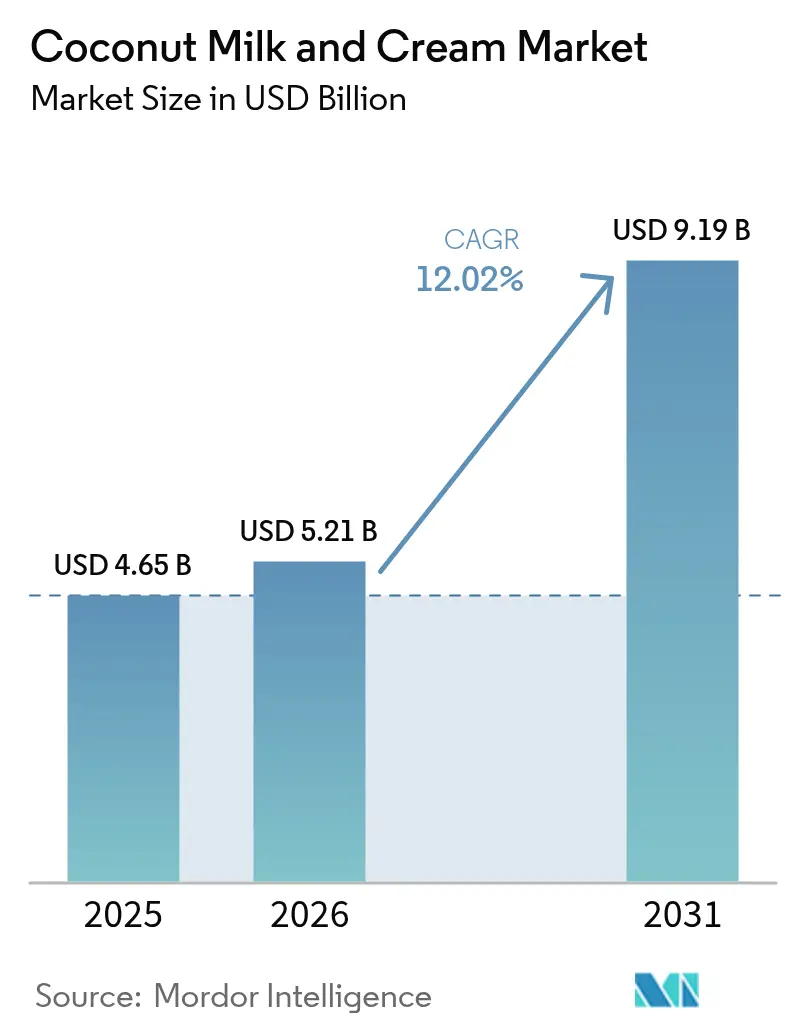

| 市場規模 (2026) | 5.21 十億米ドル |

| 市場規模 (2031) | 9.19 十億米ドル |

| 成長率 (2026 - 2031) | 12.02% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるココナッツミルクとクリーム市場分析

2026年のココナッツミルクとクリーム市場規模は52億1,000万米ドルと推計されており、2025年の46億5,000万米ドルから成長し、2031年には91億9,000万米ドルに達する見通しで、2026年から2031年にかけて12.02%のCAGRで成長します。市場の成長は、植物性栄養への需要の増大、調理用途の拡大、および組織的な小売チャネルの拡張によって牽引されています。中鎖脂肪酸トリグリセリド、天然電解質、クリーンな原材料プロファイルを含む製品の機能的メリットが、市場の訴求力に貢献しています。長期にわたる生産性の高いヤシの木と少ない灌漑需要を特徴とするココナッツ栽培の持続可能性の側面も、市場成長を支えています。市場拡大は、統合型加工業者による生産能力の増強、ならびにトレーサビリティおよび倫理的調達認証の導入によっても支えられており、プレミアム小売での存在感が高まっています。エルニーニョ関連の収穫障害による価格変動が生じているにもかかわらず、消費者が高価格を品質および産地と結び付けていることが、市場の価値成長に好影響をもたらしています。

主要レポートの要点

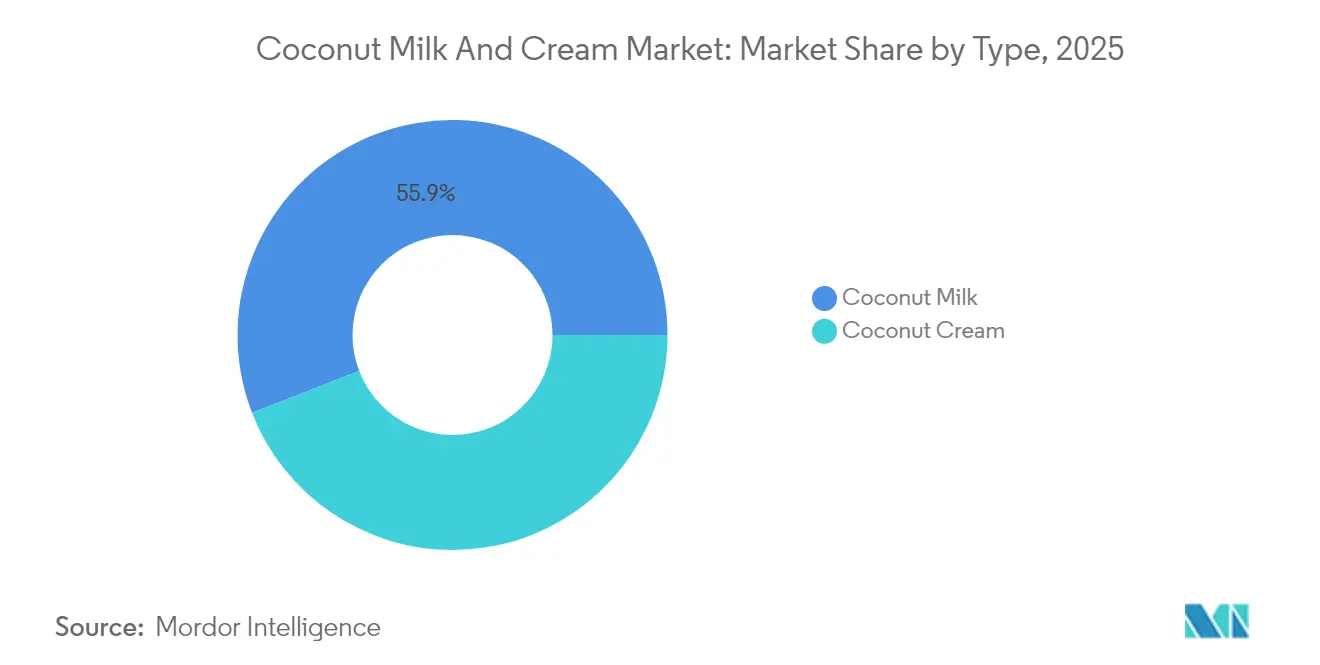

- 製品タイプ別では、ココナッツミルクが2025年のココナッツミルクとクリーム市場シェアの55.88%を占め、一方ココナッツクリームは2026年から2031年にかけて13.05%のCAGRで拡大する見込みです。

- カテゴリー別では、従来型製品が2025年のココナッツミルクとクリーム市場規模の65.92%を占め、オーガニック製品は2031年まで16.18%のCAGRで成長する見通しです。

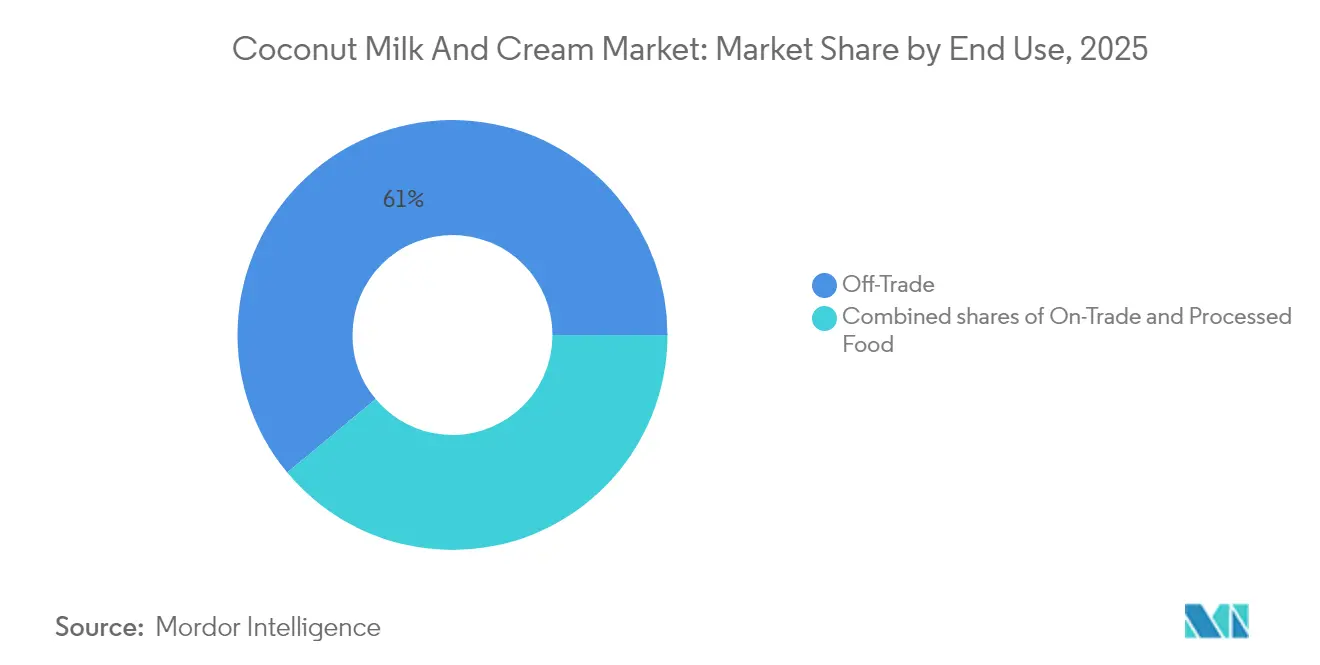

- 最終用途別では、オフトレードチャネルが2025年の売上高シェアの61.05%を獲得し、加工食品用途が予測期間において最高の13.52%のCAGRを達成する位置付けにあります。

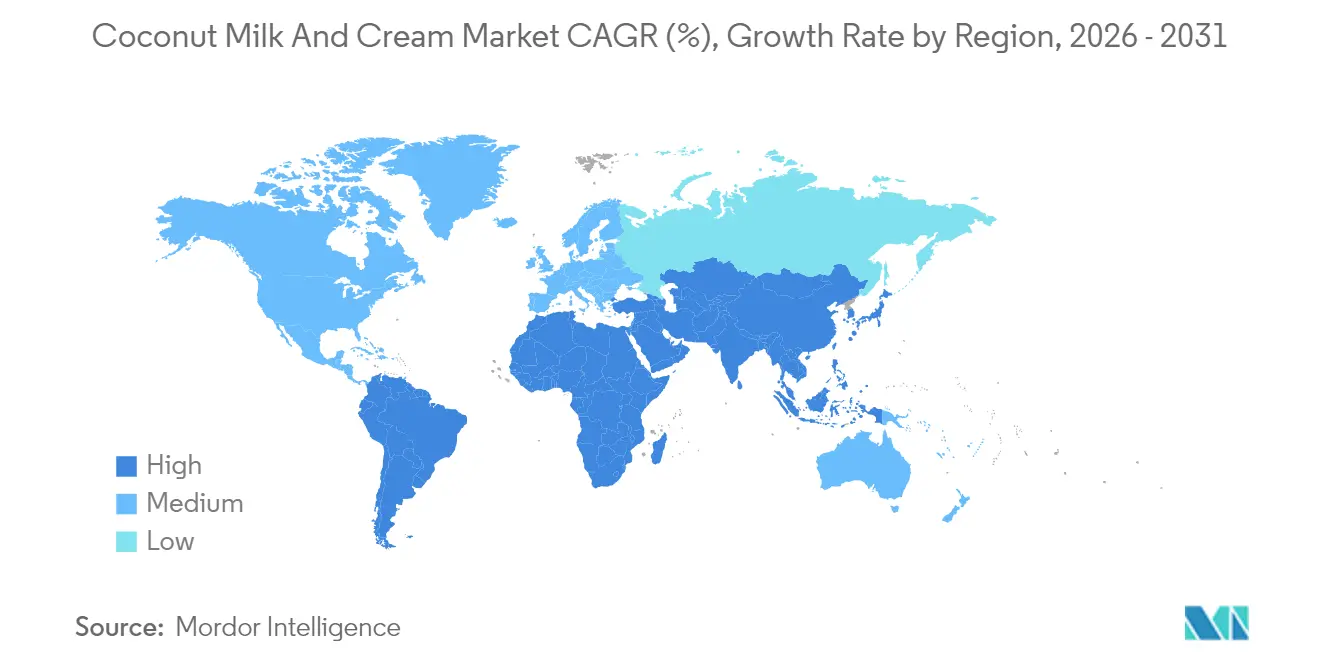

- 地域別では、アジア太平洋地域が2025年に54.62%の価値シェアでリードしていますが、北米が2031年までに最速の13.72%のCAGRを達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のココナッツミルクとクリーム市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地域的関連性 | 影響の期間 |

|---|---|---|---|

| 植物ベースおよびビーガン食の採用 | +2.1% | 北米、欧州、グローバル | 中期(2〜4年) |

| 乳糖不耐症の増加 | +1.8% | アジア太平洋、北米 | 長期(4年以上) |

| クリーンラベル原材料の選好 | +1.5% | 北米、EU、APAC | 中期(2〜4年) |

| 倫理的かつ持続可能な調達への注力 | +1.2% | EU、北米、都市部APAC | 長期(4年以上) |

| 賞味期限を延長するパッケージ形態 | +0.9% | 世界の先進国市場 | 短期(2年以内) |

| 確立された食品認証 | +0.8% | EU、北米、新興APAC | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

植物ベースおよびビーガン食への消費者選好の高まり

ココナッツミルク市場は目覚ましい変容を遂げており、専門的な健康食品から世界の食品・飲料業界で広く受け入れられる乳製品代替品へと進化しました。この変化は、消費者の選好の変化を反映しており、人々はこの製品の独自の機能的特性と感覚的特徴をますます重視しています。ココナッツミルクのリッチでクリーミーなテクスチャーと高温調理用途での優れたパフォーマンスが相まって、業務用・家庭用の両キッチンで万能な食材としての地位を確立しています。市場での受容は、従来の植物性食品消費者を超え、乳製品消費を減らしながらも慣れ親しんだ味とテクスチャーを維持しようとするフレキシタリアンや健康志向の個人を含む幅広い層に拡大しています。このトレンドは特に欧州市場で顕著であり、GFIヨーロッパの2024年レポートによれば、フランス、ドイツ、イタリア、スペイン、オランダ、英国を含む主要国で一貫した成長が記録されています。市場の拡大は、特に植物性ミルクおよび飲料カテゴリーにおける手頃なプライベートブランド製品の導入によって顕著に支えられており、これらの代替品をより幅広い消費者層が利用しやすくなっています [1]出典:グッド・フード・インスティテュート、「6つの欧州諸国における植物性小売売上、2022年から2024年」、gfieurope.org。

乳糖不耐症の増加が乳製品代替品への需要を促進

乳糖不耐症は世界の成人人口の相当な割合に影響を与えており、ココナッツベースの乳製品代替品に対する相当規模の市場を生み出しています。トレンド主導の消費とは異なり、乳糖不耐症の人々の医学的必要性は、さまざまな製品カテゴリーにわたって一貫した需要を確保します。ココナッツミルクは、その天然酵素組成および一般的なアレルゲンを含まないという特性から、大豆およびナッツベースの代替品に対して優位性を持ちます。特に複数の食物過敏症が一般的な市場においてはその優位性が際立ちます。アジア太平洋地域は、遺伝的な乳糖不耐症の高い発生率と確立されたココナッツミルク消費パターンにより、強い市場ポテンシャルを示しています。乳糖不耐症の消化器系問題の原因としての医学的認識と診断の増加は、医療提供者が患者に適切な乳製品代替品を推奨する機会を増やすことで、従来の消費者セグメントを超えて市場を拡大し続けています。この医学的な裏付けは、消費者が一時的な食品トレンドではなく長期的な食事解決策を求めることから、市場成長の見通しを強化しています。ボストン小児病院によると、約3,000万〜5,000万人のアメリカ人が乳糖不耐症です。これはアフリカ系アメリカ人およびネイティブ・アメリカンの80%、アジア系アメリカ人の90%以上を含みます [2]出典:ボストン小児病院、「乳糖不耐症」、childrenshospital.org。

天然原材料およびクリーンラベル製品への消費者選好

ココナッツミルクのシンプルな原材料組成と最小限の加工要件は、植物性代替品市場において明確な競争優位性をもたらします。その配合はシンプルで複雑さがなく、安定剤、乳化剤、および風味マスキング剤に依存する代替品とは大きく対照的です。消費者調査によると、ococoナッツベースの製品は一貫して高い自然さの評価を受けており、これは消費者がコーコナッツを身近なホールフード原材料として認識・信頼しているためです。この前向きな市場認識により、企業はプレミアム価格戦略を実施することができます。消費者は最小限の加工と見なす製品に対してより多くを支払う強い意欲を示しているためです。この市場動向に対応して、大手ブランドは農場から加工施設に至るまでのコーコナッツ調達を文書化するための包括的なトレーサビリティシステムの導入を開始しており、原材料の透明性に対する消費者需要の高まりに応えています。

持続可能かつ倫理的に調達された食品製品への関心の高まり

持続可能性への注目の高まりは、願望的な目標から主要な購買要因へと変化しており、ココナッツ栽培は乳製品生産や他のナッツ代替品と比較して環境上の優位性を提供しています。ヤシの木は、その多世代にわたる生産寿命と熱帯生態系保全への貢献を通じて環境上の利点を示しており、頻繁な土壌攪乱と農業投入物を必要とする一年生作物とは対照的です。しかしながら、持続可能性のプロフィールは、主要生産国、特にフィリピンにおける児童労働問題による課題に直面しており、業界は供給連鎖の倫理を改善するための認証プログラムおよび農家との提携を実施しています。欧州連合の森林破壊規制は、コンプライアンスに準拠したコーコナッツサプライヤーが欧州プレミアム市場にアクセスする機会をもたらす一方で、非準拠の供給源に対する障壁を生み出しています。持続可能性認証が消費者行動に与える影響は地域によって異なり、欧州および北米市場において環境認証と購買決定の間に最も強い関連性が見られます。

制約影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地域的関連性 | 影響の期間 |

|---|---|---|---|

| 表示および食品安全基準における規制上の課題 | -1.2% | EUおよび北米を主に、グローバルに拡大 | 中期(2〜4年) |

| 一部地域における高品質生ココナッツの入手制限 | -0.8% | グローバルサプライチェーン、加工地域で深刻 | 短期(2年以内) |

| 従来の乳製品と比較したココナッツミルクとクリームの高コスト | -0.6% | グローバル、特に価格敏感な新興市場 | 長期(4年以上) |

| サプライチェーン全体にわたる持続可能かつ倫理的な調達確保の課題 | -0.4% | EUおよび北米のコンプライアンス市場、APACの生産地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

表示および食品安全基準における規制上の課題

植物性ミルクの命名に関する規制の複雑さは、市場参入障壁およびコンプライアンスコストを生み出し、規制の専門知識とリソースを持つ大手企業が恩恵を受ける一方で、中小のコーコナッツミルク生産者に不均衡な影響を与えています。欧州連合が植物性代替品への乳製品用語の使用を制限することにより、消費者の混乱を回避しながら製品の魅力を維持する慎重なラベリング戦略が求められ、収益性マージンを低下させる継続的な法的・マーケティング費用が発生します。管轄区域間における食品安全基準の違いは、複数の生産プロトコルおよび試験計画を必要とし、中性pHと微生物増殖を支え得る栄養プロファイルにより特定の病原体管理が求められるコーコナッツミルク製品にとって特に困難です。植物性ミルクの栄養表示要件に関するFDAの進化するガイダンスは、製品開発スケジュールとマーケティング戦略に不確実性をもたらし、企業は規制コンプライアンスと競争上のポジショニングニーズのバランスを取る必要があります。オーガニック認証要件はさらなる複雑さの層を加え、ツーコナッツ調達が多様な輸出市場に対して競合または個別のサプライチェーン管理システムを必要とする可能性のある各国の多様なオーガニック基準を満たす必要があります。

一部地域における高品質生ツーコナッツの入手制限

熱帯のコーコナッツ生産地域におけるサプライチェーンの集中は、気象障害、政治的不安定、および農業病害の発生リスクに業界をさらし、世界のコーコナッツミルク生産を制限する可能性があります。2024年のエルニーニョ気象パターンはフィリピン、インドネシア、およびスリランカにおけるコーコナッツの収量に影響を与え、原材料価格の上昇をもたらし、加工業者のマージンを縮小させ、価格敏感なセグメントでの市場成長を制限しています。ミルク生産におけるプレミアムなコーコナッツ品種の要件は供給制約を生み出します。食品グレードのコーコナッツミルクには、選別されたコーコナッツの特定の熟度レベル、脂肪含有量、および風味プロファイルが必要だからです。生コーコナッツの輸送と保存の課題は、加工施設の場所を制限し、品質劣化のリスクをもたらします。特に高度なサプライチェーン管理システムを持たない中小加工業者に影響します。長期的な供給安定性は、コーコナッツヤシの生産性に対する気候変動の影響から脅威を受けており、海面上昇と降水パターンの変化が伝統的な栽培地域に影響を与え、新しい栽培地域が生産性を持つまでに数十年を要します。2025年には、コーコナッツ業界が一部地域における高品質生コーコナッツの入手制限に直面しており、市場成長を阻害しています。生産性の低下、極端な気象、老朽化したプランテーション、および不適切な農業慣行などの課題が供給を制限し、多様なコーコナッツベース製品への高まる需要を満たす業界の能力に影響を与え、拡大ポテンシャルを制限しています [3]出典:国際ヤシの実共同体、「ヤシの実」、coconutcommunity.org。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:クリームセグメントがプレミアム成長を牽引

コーコナッツミルクは製品タイプのセグメント分類において支配的な地位を維持しており、2025年に55.88%の市場シェアを獲得しています。この大きな市場存在感は、さまざまな料理の準備への幅広い応用と、信頼性の高い乳製品代替品としての強力な消費者受容から生まれています。家庭用・業務用の両キッチンにおけるコーコナッツミルクの汎用性は、複数の食品カテゴリーにわたって不可欠な食材としての地位を確立しています。

一方、コーコナッツクリームは顕著な成長ポテンシャルを示しており、2031年まで13.05%のCAGRで前進しています。この成長は主に、プロのフードサービス環境での採用増加と、調理・製菓用途における優れた機能的特性によって牽引されています。プロのシェフは、高熱調理、ソース調製、およびデザート製作においてコーコナッツクリームを一貫して選択しており、標準的なコーコナッツミルク代替品がしばしば不十分な場面でその真価を発揮します。食品メーカーは、アイスクリーム、チョコレート、製菓品などのプレミアム製品の配合にコーコナッツクリームをますます取り入れており、そのリッチなテクスチャーと安定した乳化特性が最終製品の品質を大幅に向上させています。このセグメントの進化は革新的な開発によって継続しており、ホール・ムーンのような企業がホールコーコナッツの果肉配合を導入しており、カテゴリーの拡大を促進するプレミアムな市場ポジショニングを維持しながら完全なタンパク質プロファイルを提供しています。

注記: 全セグメントの個別シェアはレポート購入後にご覧いただけます

カテゴリー別:オーガニックセグメントが健康意識の高いプレミアム消費者を獲得

従来型のコーコナッツ製品は2025年に65.92%の市場シェアを保有しており、確立されたサプライチェーンと競争力のある価格設定が経済的セグメントを超えた幅広い消費者採用を可能にしています。オーガニックセグメントは、消費者が健康および環境の選好を満たす認証オーガニックコーコナッツ製品に対して30〜50%のプレミアムを支払う意欲を示すことから、2031年まで16.18%のCAGRで成長する見込みです。この成長パターンは、コスト意識の高いメインストリーム消費者とプレミアムセグメント購買者の間の市場分断を浮き彫りにしています。

オーガニックコーコナッツミルク消費の成長は、サプライチェーン効率の改善によりもたらされており、製品の入手可能性が向上し、従来型製品との価格差が縮小しています。このセグメントの拡大は、消費者需要が従来の自然食品店を超えたプレミアムなポジショニングを裏付けることで、メインストリームの食料品小売業者における棚スペース割り当ての増加によっても支えられています。

最終用途別:小売の支配とB2Bイノベーションの成長

オフトレードセグメントは2025年に61.05%の実質的な市場シェアを占め、スーパーマーケット、ハイパーマーケット、コンビニエンスストア、およびオンライン小売業者を含む多様な小売チャネルのネットワークを包含しています。この支配的な地位は、コーコナッツミルクをニッチな食材から家庭に欠かせないアイテムへと変換することに成功したことを反映しており、包括的な小売拡大戦略と的を絞った消費者啓発イニシアチブによって支えられています。複数の小売接点にわたる広範な入手可能性により、消費者は日常の調理ルーティンにコーコナッツミルクを容易に取り入れることができ、小売業者は試験購買と顧客維持の両方を促進するために棚の配置とプロモーション活動を最適化しています。

加工食品セグメントは、2031年まで13.52%のCAGRが見込まれる顕著な成長ポテンシャルを示しており、食品メーカーによる万能な食材ソリューションとしてのコーコナッツミルク採用の増加を裏付けています。この成長軌道は、既存の製品ラインを再配合し、従来の添加物や乳製品成分をコーコナッツベースの代替品に置き換えるメーカーの戦略的イニシアチブによって牽引されています。このシフトは、製品の機能性とパフォーマンス基準を維持しながら、認識可能で自然な原材料への消費者の選好と一致しています。流通ランドスケープでは、従来のスーパーマーケットとハイパーマーケットがリーダーシップの地位を維持する一方、オンライン小売プラットフォームは定期的なコーコナッツミルク消費者にサービスを提供するために設計されたサブスクリプションモデルやまとめ買いプログラムなどの革新的な提供物を通じて市場シェアを増やし続けています。

注記: 全セグメントの個別シェアはレポート購入後にご覧いただけます

地域分析

アジア太平洋地域は2025年の世界市場シェアの54.62%という実質的な割合を占めており、ツーコナッツ栽培における強固な基盤と深く根付いた消費パターンの上に構築されています。この地域の市場リーダーシップは、生産コストにおける競争上の優位性と確立されたサプライチェーンネットワークの直接的な結果であり、ツーコナッツ栽培と加工における世代を超えた専門知識によって支えられています。

北米は最もダイナミックな市場として台頭しており、2031年まで13.72%という顕著なCAGRを達成しています。この成長は主に、消費者がますます植物性食を取り入れ、プレミアムなコーコナッツミルク製品に投資する意欲を持っていることによって促進されており、メーカーが健全な利益マージンを維持するための好条件を生み出しています。 欧州市場は特に2024年から2025年にかけてのEU森林破壊規制の実施により、オーガニックおよび持続可能な製品に対する厳格な要件をもって進化し続けています。一方、南米はインフラの制限にもかかわらず有望な発展を見せており、中東およびアフリカは都市化と消費者選好の変化によって牽引される新興の機会を代表しています。フィリピンにおけるデハスクの強化コーコナッツミルク導入などの最近の市場活動は、輸出能力を構築しながら高まる地域需要に対応する業界の取り組みを示しています。

競合環境

コーコナッツミルクとクリーム市場は中程度の断片化を示しており、市場シェアの統合を目指す既存企業と差別化戦略を通じて成長を目指す新規参入者の両方にとって大きな機会を提供しています。Thai Coconut、Vita Coco、Goya Foodsなどの主要業界プレイヤーは、垂直統合の優位性と確立された流通ネットワークを通じて市場ポジションを維持しています。対照的に、新興ブランドはプレミアム製品の提供、オーガニック認証の取得、および従来の小売障壁を迂回する直接消費者向け販売チャネルの導入に注力することで市場シェアを獲得することに成功しています。

ツーコナッツ加工業者と大手食品企業との戦略的パートナーシップは、業界の競合環境を再形成し続けています。注目すべき例は、2024年7月に発表された4,000万米ドルの生産能力への追加投資を含むVita CocoとのCentury Pacificの拡大協定であり、長期的な供給関係の確保を目的としています。市場は価格と流通に基づく従来の競争を超えて進化しており、Nestléのような企業が製品革新に投資し、植物性ミルク用途における感覚特性と機能性パフォーマンスの両方を向上させる専門的な果実脂肪ベースの配合を開発しています。

市場はバリスタグレードのコーコナッツミルク配合の開発、特定の栄養要件に対応する強化製品の創出、および製品保護と環境への配慮のバランスを取る持続可能なパッケージソリューションの実施など、専門セグメントにおいて多くの機会を提供しています。高度なサプライチェーントレーサビリティシステムと持続可能な調達検証メカニズムに投資する企業は、規制要件と消費者選好の両方が原材料調達と生産方法論においてより高い透明性をますます要求するにつれて、競争上の優位性を獲得しています。

コーコナッツミルクとクリーム業界のリーダー企業

Thai Coconut Public Co. Ltd.

Theppadungporn Coconut Co., Ltd.

Goya Foods Inc.

Danone S.A.

McCormick & Company Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:ホール・ムーンは、クリームやオイルを使用せずにホールコーコナッツの果肉を使って製造した初のコーコナッツミルクを発売し、全米のスプラウツおよびショップライト、フェアウェイ、セントラル・マーケットを含む選定された米国の小売業者に全国流通しました。この革新は、植物性飲料セグメントにおけるプレミアムなポジショニングを維持しながら完全なタンパク質プロファイルを提供します。

- 2024年11月:デハスクはフィリピン初の国内生産強化コーコナッツミルクとして発売されました。女優のナディン・ラスターと起業家のクリストフ・バリウによって設立されました。この製品はカルシウムと必須栄養素で強化されており、フィリピンの豊富なコーコナッツを使用した持続可能な地元生産を強調しています。

- 2024年7月:Century Pacific Food Inc.は、コーコナッツ事業への投資を賄い能力を拡大するため、2024年の資本支出を40億〜50億フィリピンペソに引き上げる計画を発表しました。同社はOEM市場および国内市場の両方にサービスを提供するための追加能力への4,000万米ドルの投資を含むVita Cocoとの拡大協定に署名しました。

世界のコーコナッツミルクとクリーム市場レポートの調査範囲

コーコナッツミルクとクリームは、刻んだコーコナッツと水を異なる比率で煮沸することで作られる食材です。調査対象市場はカテゴリー、用途、および地域によってセグメント化されています。カテゴリーに基づき、市場はオーガニックと従来型にセグメント化されています。用途に基づき、市場は加工食品、小売/パッケージコーコナッツクリームおよびコーコナッツミルク、ならびにフードサービスにセグメント化されています。加工食品セグメントはさらにベーカリー、製菓、乳製品、冷凍デザート、その他の加工食品にサブセグメント化されています。レポートはまた、北米、欧州、アジア太平洋、南米、中東およびアフリカを含む主要地域すべての主要国に関する洞察を概説しています。各セグメントについて、市場規模と予測は金額(百万米ドル)で行われています。

| コーコナッツミルク |

| コーコナッツクリーム |

| オーガニック |

| 従来型 |

| 加工食品 | |

| オントレード | |

| オフトレード | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストアおよび食料品店 | |

| オンライン小売業者 | |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東およびアフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東およびアフリカその他 |

| 製品タイプ別 | コーコナッツミルク | |

| コーコナッツクリーム | ||

| カテゴリー別 | オーガニック | |

| 従来型 | ||

| 最終用途別 | 加工食品 | |

| オントレード | ||

| オフトレード | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストアおよび食料品店 | ||

| オンライン小売業者 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東およびアフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東およびアフリカその他 | ||

レポートで回答されている主要な質問

2026年のコーコナッツミルクとクリーム市場の規模はどのくらいですか?

コーコナッツミルクとクリーム市場の規模は2026年に52億1,000万米ドルと評価されており、2031年までに91億9,000万米ドルに達する見込みです。

2031年までの成長率予測はどのくらいですか?

市場は2026年から2031年にかけて12.02%のCAGRを記録する見込みであり、植物性食の採用とクリーンラベル需要によって牽引されています。

どの地域が世界の売上をリードしていますか?

アジア太平洋地域が2025年の収益の54.62%という最大シェアを保有しており、統合されたサプライチェーンと伝統的な消費が背景にあります。

最も成長が速いセグメントはどれですか?

コーコナッツクリームはフードサービスおよび製菓における高付加価値用途のため、2031年まで13.05%のCAGRで成長すると予測されています。

企業は持続可能性への懸念にどのように対応していますか?

主要な加工業者は新たなEU森林破壊規制を満たすためにトレーサブルな調達、フェアトレード認証、および衛星モニタリングに投資しています。

最終更新日: