アーバン・エア・モビリティ(UAM)市場規模とシェア

市場概要

| 調査期間 | 2019 - 2040 |

|---|---|

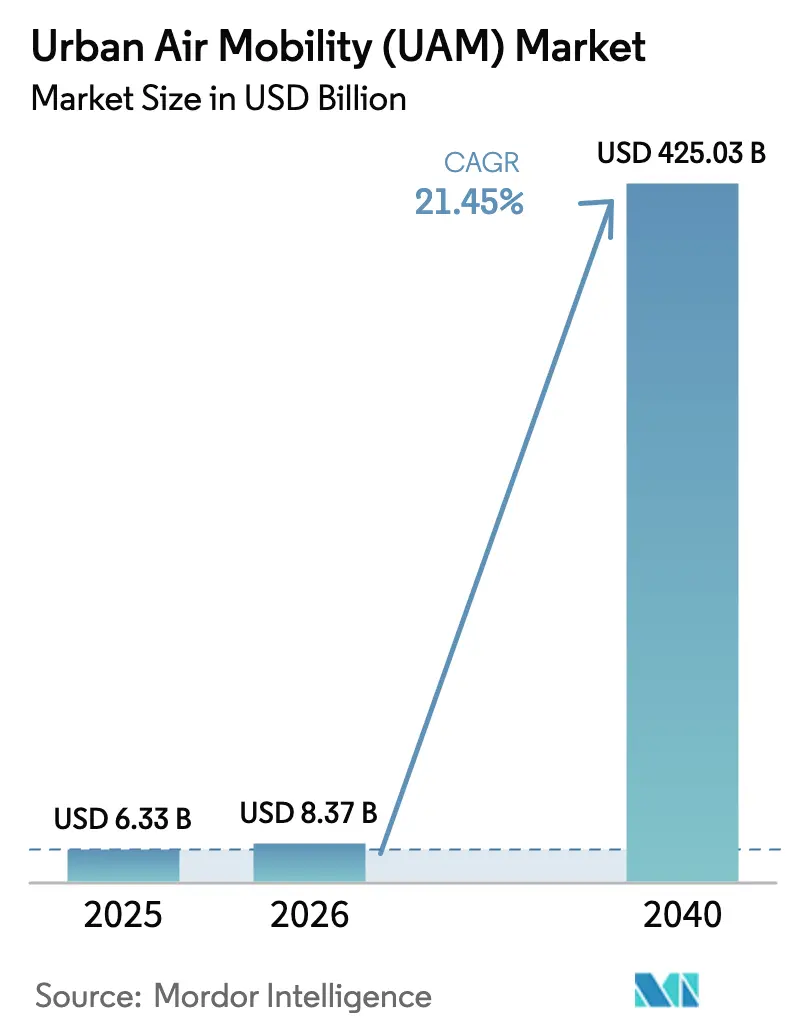

| 市場規模 (2026) | 8.37 十億米ドル |

| 市場規模 (2040) | 425.03 十億米ドル |

| 成長率 (2026 - 2040) | 21.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアーバン・エア・モビリティ(UAM)市場分析

アーバン・エア・モビリティ(UAM)市場規模は、2025年の63億3,000万米ドルから2026年には83億7,000万米ドルへと成長し、予測CAGRである119.34%で2040年までに4,250億3,000万米ドルに達する見込みです。バッテリーエネルギー密度の飛躍的向上、自動車産業水準の製造体制、および規制上のサンドボックスが開発サイクルを短縮し、早期の収益サービス開始を可能にしています。有人構成は2026年に62.56%のシェアを占めましたが、冗長アーキテクチャの信頼性が実証されるにつれ、自律型が最も急速に成長すると予測されています。バーティポートの密度制約により、100km未満の市内路線が需要を牽引しており、ハイブリッド電動推進は長距離回廊の開拓に向けて急速に進歩しています。バーティポートインフラおよびフリート資金調達への機関投資家資本の流入が続いており、ユニットエコノミクスがプレミアム地上交通に匹敵し得るという確信を示しています。

主要レポートのポイント

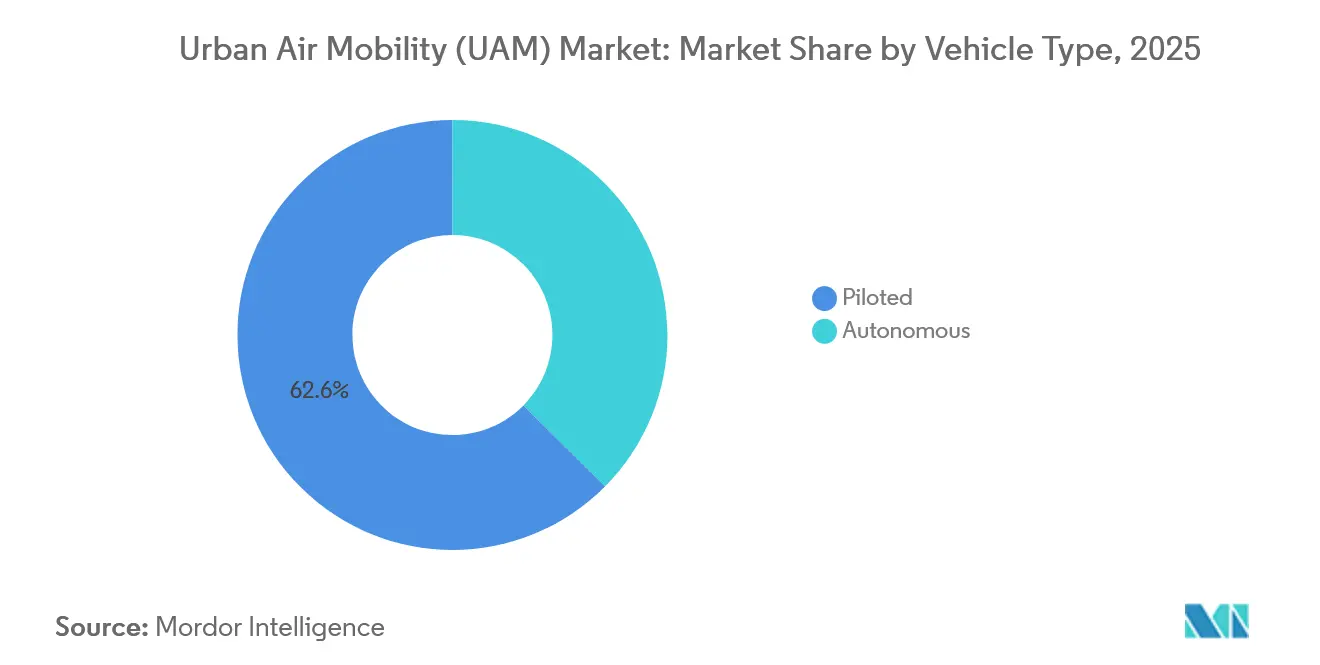

- 機体タイプ別では、有人航空機が2026年のアーバン・エア・モビリティ(UAM)市場シェアの62.56%を占め、自律型は2040年までに112.25%のCAGRで成長する見込みです。

- 航続距離別では、市内ミッションが2026年のアーバン・エア・モビリティ(UAM)市場規模の59.71%を占め、2040年までに104.64%のCAGRで拡大する見込みです。

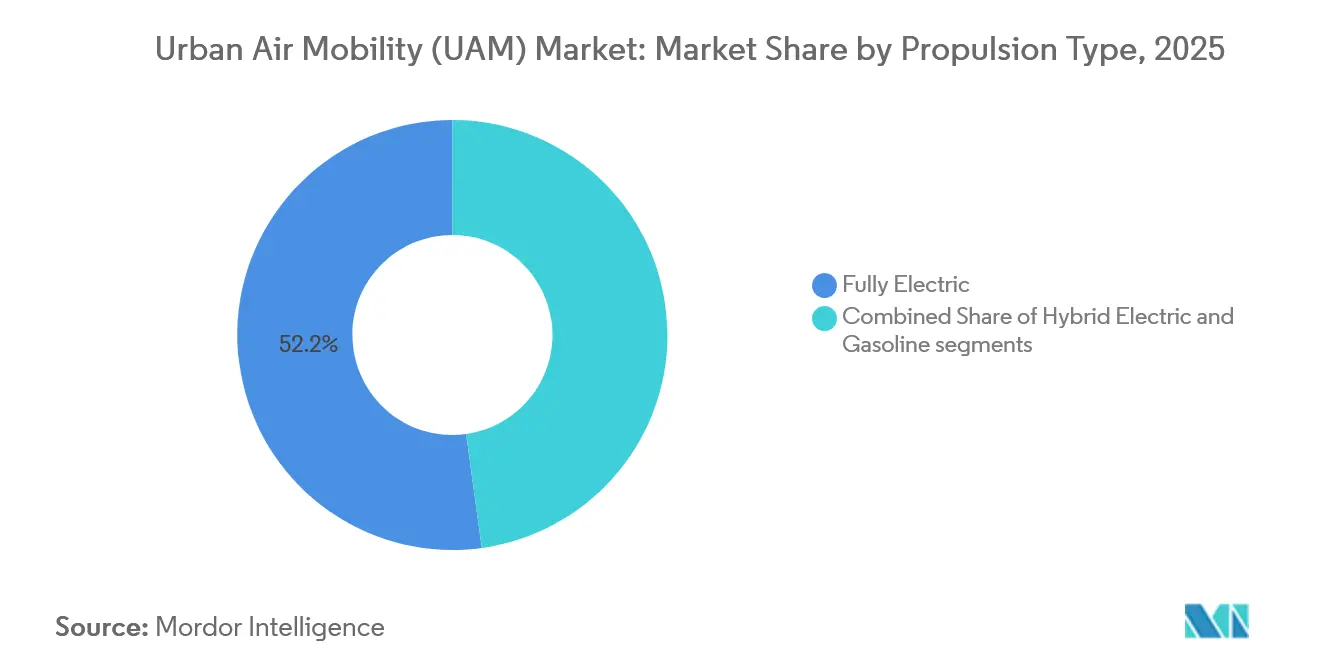

- 推進タイプ別では、完全電動プラットフォームが2026年のアーバン・エア・モビリティ(UAM)市場の52.18%のシェアを確保し、ハイブリッド電動システムは2040年までに125.27%のCAGRを記録する見込みです。

- 用途別では、旅客エアタクシーサービスが2026年の収益の51.84%をリードし、緊急医療サービスが104.72%のCAGRで最高の成長率を示しています。

- エンドユーザー別では、ライドシェア事業者が2026年の支出の54.56%を占め、医療機関が113.68%のCAGRで最も急成長するセグメントとなっています。

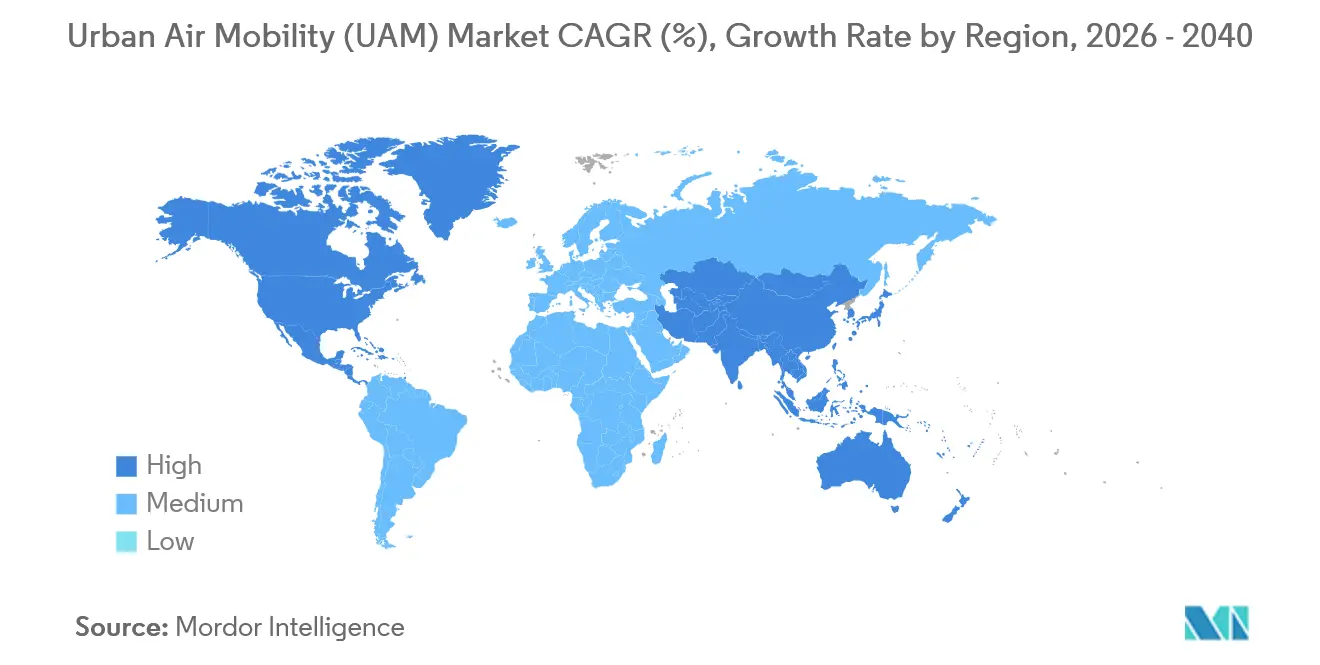

- 地域別では、北米が2026年の市場価値の49.78%を占め、アジア太平洋地域は2040年までに93.57%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル・アーバン・エア・モビリティ(UAM)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バッテリーエネルギー密度の急速な向上によりeVTOLの航続距離が150kmを超える | +7.1% | グローバル;北米および欧州で最も顕著 | 中期(2〜4年) |

| 自動車産業水準のサプライチェーンがeVTOLのユニットコストを低減 | +5.4% | グローバル、アジア太平洋での早期採用 | 中期(2〜4年) |

| バーティポートのPPP(官民連携)資金調達モデルがインフラ展開を促進 | +4.2% | 北米、欧州、および中東 | 長期(4年以上) |

| 規制上の「サンドボックス」回廊が認証タイムラインを加速 | +3.5% | 北米、欧州、およびUAE | 短期(2年以内) |

| メガハブ拡張によるプレミアム空港シャトル需要 | +2.9% | 中東、アジア太平洋、および北米 | 中期(2〜4年) |

| AI対応UTMプラットフォームが高密度空域運用のリスクを低減 | +2.3% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バッテリーエネルギー密度の急速な向上によりeVTOLの航続距離が150kmを超える

固体電池およびリチウム金属セルは2024年に400Wh/kgを超え、eVTOLの巡航航続距離が迂回規則を満たす20%の予備を確保しつつ150kmを超えました。[1] Joby Aviationは2025年に乗客4名を乗せて161kmの飛行試験を実施し、ロサンゼルス〜サンディエゴや東京〜大阪などの都市間リンクの実現可能性を実証しました。[2]Joby Aviation、「161km航続距離検証飛行試験」、JobyAviation.com エネルギー密度の向上により冷却ハードウェアの重量も削減され、設計者が認証を促進する冗長制御装置を追加できるようになっています。トヨタはJoby向けに高精度モジュールを製造し、セルのばらつきを2%未満に抑えています。2028年までに密度が500Wh/kgに近づくにつれ、島嶼間移動や洋上プラットフォームの物流が実現可能となり、アーバン・エア・モビリティ(UAM)市場が高密度都市圏を超えて拡大します。

自動車産業水準のサプライチェーンがeVTOLのユニットコストを低減

自動車ティア1サプライヤーは1分のタクトタイム、自動化樹脂トランスファー成形、およびジャストインタイム物流を実現し、生産コストを30〜40%削減しています。ArcherのStellantisとのパートナーシップは、手作りプロトタイプの350万米ドルから2026年までに1機あたり200万米ドルの価格達成を目指しています。[3]Archer Aviation、「5億米ドルのクレジットファシリティ2025年」、Archer.com BoschおよびZFはEVインバーターを航空認定向けに適応させており、工具費用を安定させる複数年の量産コミットメントを獲得しています。複合材胴体のサイクルタイムは72時間から8時間に短縮され、スクラップ率は3%未満に削減されています。2027年までに部品価値の60%が自動車セクターのサプライヤーから供給されると予測され、アーバン・エア・モビリティ(UAM)市場全体の調達戦略が変革されます。

バーティポートのPPP資金調達モデルがインフラ展開を促進

官民連携がバーティポート資金調達を主導しています。Ferrovialは米国内25拠点の開発に5億米ドルを投じ、民間資本と引き換えに30年間のコンセッションを取得する一方、自治体は土地の所有権を保持します。[4]Ferrovial、「5億米ドルのバーティポートプログラム」、Ferrovial.com ドバイはSkyportsに4拠点をカバーする25年間のコンセッションを段階的独占権付きで付与し、投資家に予測可能なリターンを確保しています。PPP構造は事前のコミュニティ便益協定を通じて環境審査を合理化し、8〜10%の内部収益率を求めるインフラファンドを引き付けます。東京の2024年計画では鉄道ハブへのバーティポート統合が示されており、アーバン・エア・モビリティ(UAM)市場を支える稼働率閾値を満たす10分間隔の出発を維持できるトランジット指向型設計が実現します。

規制上の「サンドボックス」回廊が認証タイムラインを加速

規制当局は完全なコンプライアンスを要求せずに運用データを収集するため、暫定的な収益飛行を認可しています。FAAは2024年にPart 135免除を拡大し、Jobyがカリフォルニア州の実験的路線で乗客を輸送できるようにしました。日本は2025年大阪万博に向けて同様の許可を付与し、UAEはEHangの自律飛行を認可し、欧米の機関が追随するよう圧力をかける先例を設けました。EASAの特別条件SC-VTOLは規定的な設計ではなく運用リスクに焦点を当て、承認サイクルをおよそ5年に短縮しています。サンドボックスデータは現在ICAOのワークストリームに反映されており、2027年までにグローバルルールが標準化され、アーバン・エア・モビリティ(UAM)市場の展開が加速する見込みです。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 第1層都市におけるバーティポート許認可の遅延 | -4.80% | 北米および欧州 | 中期(2〜4年) |

| 騒音および景観汚染に関する社会受容の逆風 | -3.80% | グローバル、欧州での影響が大きい | 短期(2年以内) |

| バッテリー原材料価格の変動 | -2.90% | グローバル | 中期(2〜4年) |

| 完全自律化以前のパイロット不足のボトルネック | -2.30% | グローバル;北米での影響が大きい | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

第1層都市におけるバーティポート許認可の遅延

区画審査委員会が歴史的な眺望、ヘリコプター事業者の異議申し立て、および環境審査を検討するため、自治体のプロセスにより建設に18〜36ヶ月が追加される場合があります。ニューヨークのダウンタウンバーティポートは2026年の開業前に14回の公聴会を必要としました。ロンドンは2025年に景観への影響を理由にテムズ川沿いの提案を却下しました。ロサンゼルスは住宅地から1,500フィート以内のサイトを制限しており、バーティポートを工業用地に追いやり、ドアツードアの時間短縮効果を損なっています。東京は隣接所有者との騒音地役権協定を義務付けており、多くの場合2年以上を要します。対照的に、ドバイとNEOMは6ヶ月未満で承認を迅速化しており、従来の大都市からアーバン・エア・モビリティ(UAM)市場の初期収益を遠ざける可能性のある競争上の格差が浮き彫りになっています。

騒音および景観汚染に関する社会受容の逆風

EASAの2024年調査では、eVTOLの騒音レベルがヘリコプターより10dB低いにもかかわらず、住宅地上空飛行への反対が62%に達しました。Volocopterのミュンヘン試験では飛行経路を調整することで苦情を30%削減しましたが、エネルギー消費が12%増加し、経済性に影響を与えました。ロサンゼルスは2024年のeVTOL騒音調査を待つ間、新たなヘリコプター路線に一時停止措置を課しており、バーティポートの認可が遅延します。ミッションが任意ではなく医療目的である場合に受容度が向上するため、事業者はコミュニティダッシュボードと透明性のあるモニタリングへの投資を進めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機体タイプ別:自律化の軌跡は規制の収束にかかっている

自律型設計は112.25%のCAGRで成長すると予測される一方、有人構成は2026年のアーバン・エア・モビリティ(UAM)市場シェアの62.56%を占めました。WiskのGeneration 6は2025年にFAAの型式証明審査に入った初の自律型旅客航空機となり、10,000時間のシミュレーションデータに裏付けられています。EHangのEH216-Sは中国で生産証明書を取得し、2025年までに40,000回の無事故飛行を完了しました。

規制の収束が引き続き重要な変動要因です。FAAのドラフトガイダンスは三重冗長制御を要求しており、有人型と比較して12〜18ヶ月が追加されますが、直接運用コストは有人フリートより約40%低く、アーバン・エア・モビリティ(UAM)市場の長期的な収益性において自律化が中心的な位置を占め続けます。自発的な安全報告ポータルや透明性のある飛行データの共有を含む社会的信頼醸成プログラムが、これらの措置の受容加速を目指しています。

航続距離別:バッテリー持続力が市内優位性を決定

100km未満の市内ミッションが2026年の需要の59.71%を占め、20%の予備を確保した25〜35分ブロック向けに設計されたバッテリーに支えられています。ArcherのMidnightは32kmの空港シャトルに最適化されており、45分のドライブを12分のフライトに置き換えます。東京の鉄道ハブへのバーティポート組み込み計画は10分間隔の運行を支援し、固定費を償却します。

都市間の成長はハイブリッドパワートレインと固体電池にかかっています。Eveはタービン航続距離延長装置を使用して150kmの航続距離を目標とし、地上移動が2時間を超えるサンパウロ〜カンピーナス回廊の開拓を目指しています。低高度IFR(計器飛行方式)レーンに関する規制整備がアーバン・エア・モビリティ(UAM)市場における都市間機会をさらに開拓します。

推進タイプ別:ハイブリッド電動が航続距離重視セグメントを獲得

ハイブリッド電動システムは125.27%のCAGRで成長すると予測されており、2026年に52.18%のシェアを占めた完全電動モデルを補完しています。Jauntのコンパウンドヘリコプターは2024年にハイブリッドドライブトレインの承認を取得した後、250kmの航続距離を実証しました。

完全電動型は欧州および中国のゼロエミッション義務に対応し、座席マイルあたり3セントのエネルギーコスト目標を達成しています。ハイブリッド支持者は悪天候による欠航を減らす迂回能力を主張しています。電動とハイブリッドパワートレイン間の認証上の同等性が規制上の優位性を排除し、ミッション経済性がアーバン・エア・モビリティ(UAM)市場規模内の配分を決定します。

用途別:緊急医療サービスがプレミアム経済性を牽引

緊急医療サービス(EMS)は、応答時間が15分を下回った場合の生存率が20〜30%向上することに後押しされ、104.72%のCAGRで成長する見込みです。BETAの2025年のデューク大学病院へのAliaの納入により、リース型ヘリコプターと比較してフライトあたりのコストが60%削減されました。

エアタクシー運航は依然として2025年の収益のほぼ半分を占めていますが、医療、貨物、物流用途はより高い稼働率と任意需要リスクの低減を約束しています。用途の構成はミッションクリティカルなユースケースへと傾き、アーバン・エア・モビリティ(UAM)市場全体の回復力を高めると予測されています。

エンドユーザー別:Eコマース企業が革新的な用途を牽引

ライドシェア事業者が2026年の支出の54.56%を占めましたが、医療機関はヘリコプターのリース費用を回避するために航空機を直接購入するため、113.68%のCAGRで拡大すると予測されています。Cleveland ClinicによるBETA eVTOL4機の取得は、所有フリートモデルを示しています。

物流企業と法人顧客を合わせると2025年の需要の32%を占め、資本効率を最適化するためにフラクショナルオーナーシップを採用しています。Agility Primeなどのプログラムを通じた軍事機関は、民間フリートに移行する技術に資金を提供し、アーバン・エア・モビリティ(UAM)市場内のセグメント横断的なシナジーを強化しています。

地域分析

北米は2026年の市場価値の49.78%をリードしました。FAAの先進航空モビリティ実施計画が8州にわたる試験回廊を設け、Jobyは2024年にPart 135証明書を取得しました。民間開発業者はダラス、マイアミ、サンフランシスコのバーティポートに12億米ドルを充当しています。同時に、カナダ運輸省はEveのオンタリオ工場を承認し、地域のアーバン・エア・モビリティ(UAM)市場に供給します。

アジア太平洋地域は、中国の140億米ドルの低高度経済基金と日本の2025年大阪万博に向けたデモ飛行に牽引され、2026年から2040年にかけて93.57%のCAGRで成長すると予測されています。韓国の3億8,400万米ドルのグランドチャレンジはソウルのバーティポートに投資し、インドのドラフト規制はデリー〜アグラ間の観光路線を概説しています。

欧州はEASAの統一SC-VTOLルールセットの恩恵を受けていますが、コミュニティの懸念からパリとミュンヘンでの商業サービスは2027年まで延期されています。中東はソブリンファンドの支援により加速しており、ドバイはSkyportsに25年間のコンセッションを付与し、NEOMはVolocopter100機を発注しました。ラテンアメリカの成長はブラジルを中心に展開しており、EmbraerとEveのパートナーシップはANAC(ブラジル国家民間航空局)の認可待ちの2,900件の受注を積み上げています。これらの地域ダイナミクスが総体的にアーバン・エア・モビリティ(UAM)市場の需要分布を形成しています。

競合環境

アーバン・エア・モビリティ(UAM)市場は中程度に集約されており、Guangzhou EHang Intelligent Technology Co., Ltd.、Airbus SE、Archer Aviation Inc.、Volocopter GmbH(旧Diamond Aircraft Industries GmbH)、およびJoby Aviation, Inc.などの企業が大きな市場シェアを保有しています。15社のメーカーが型式証明を追求しており、事前納入注文の12%を超える企業はありません。先行企業は認証の進捗と自動車業界との提携を組み合わせており、Jobyの自社製バッテリーラインが供給の安定性を確保する一方、Archerはサプライヤーの規模を活用するために推進システムを外部委託しています。特許出願が差別化を裏付けています。Jobyはチルトローターアルゴリズムに焦点を当てた567件の特許を保有し、Volocopterはマルチローター冗長性をカバーする312件を保有しています。

生産ラインの資本要件が5億米ドルを超えるにつれ、統合圧力が高まっています。自動車・航空宇宙コングロマリットは完全買収ではなく少数株式を取得しており、市場リーダーが変化した場合に備えてオプション性を維持しています。ホワイトスペース領域、ハイブリッド都市間設計、自律型貨物バリアント、およびレトロフィットキットが新規参入者を引き付け、近期においては中程度の分散状態が維持されます。

輸出志向の中国OEMは国内補助金とCAACの迅速承認に支えられ、欧米の価格を30〜40%下回っています。欧米メーカーはアフターセールスネットワークと安全データを強調することで対応しています。サプライチェーンへのアクセスと空港との路線独占協定が、進化するアーバン・エア・モビリティ(UAM)市場における決定的な競争優位として浮上しています。

アーバン・エア・モビリティ(UAM)産業リーダー

Guangzhou EHang Intelligent Technology Co., Ltd.

Airbus SE

Archer Aviation Inc.

Volocopter GmbH (Diamond Aircraft Industries GmbH)

Joby Aviation, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Archer Aviationは、Midnight機が初の有人通常離着陸を完了することで、その二重機能を実証することに成功しました。

- 2025年6月:SITAとUrban-Air Portが協力し、旅客、航空機、および電力運用をシームレスに統合するソフトウェア定義型バーティポート管理システムを開発しました。

- 2025年6月:Eve Air Mobilityは、自律飛行、ハイブリッド電動推進、および先進航空交通管理(ATM)技術の推進に向け、ブラジルのFINEPから最大1,580万米ドルの資金を確保しました。

- 2025年5月:Wisk AeroとNASAは、交通管理システムの統合に焦点を当て、UAM向け自律飛行技術の進歩を推進するための研究パートナーシップを拡大しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査は、アーバン・エア・モビリティ市場を、大都市圏内および大都市圏間での旅客または軽貨物サービスを目的として商業的に製造されたすべての電動またはハイブリッド電動垂直離着陸航空機(eVTOL)として定義しています。これには有人または自律型プラットフォーム、支援ソフトウェア、および定期便、オンデマンド便、または物流便から得られる収益が含まれます。

調査範囲の除外:タービンエンジンのみで駆動する従来型回転翼機は当社の定義の対象外です。

セグメンテーション概要

- 機体タイプ別

- 有人

- 自律型

- 航続距離別

- 市内(100km未満)

- 都市間(100km超)

- 推進タイプ別

- 完全電動

- ハイブリッド電動

- ガソリン

- 用途別

- 旅客エアタクシー

- 市内シャトル

- 緊急医療サービス(EMS)

- 貨物および物流

- エンドユーザー別

- ライドシェア事業者

- 法人およびVIPクライアント

- Eコマースおよび物流企業

- 医療機関

- 軍事および政府機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東およびアフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

当社は北米、欧州、およびアジア太平洋のエアタクシーCTO、空港プランナー、バッテリーサプライヤー、および規制当局にインタビューを実施しました。対話により、現実的なサービス開始日、典型的な運賃の期待値、フリート稼働率目標、およびバーティポートのスループットが明確化され、文献のみでは解決できないデータギャップが埋められました。

デスクリサーチ

当社のアナリストはまず、FAAの運用コンセプトドラフト、EASAの特別条件ガイドライン、ICAOの交通データ、国連の都市化統計、および査読済み学術誌のバッテリーエネルギー密度研究などの公開情報源を精査しました。企業の10-K、投資家向け資料、およびバーティポート計画文書がベースライン仮定を充実させています。有料データベース、企業収益分割のD&B Hoovers、プログラムマイルストーンのDow Jones Factivaが追加のファクトチェックを提供しています。このリストは例示的なものであり、他にも多数の出版物がインプットの精緻化と裏付けに役立っています。

市場規模算定と予測

トップダウンとボトムアップのハイブリッドモデルは、都市人口集積地、平均移動距離、および現在の交通手段分担率から始まり、対応可能な需要プールを導出します。普及率はeVTOLの受注残、認証済み航空機数、バッテリーWh/kgロードマップ、バーティポート展開スケジュール、旅客の支払い意欲調査、および規制マイルストーン追跡に対してストレステストされます。一部のサプライヤーのロールアップ(サンプルASP×数量)が合計を検証し、異常値を調整します。多変量回帰とシナリオ分析が需要を2040年まで予測し、バッテリーコスト曲線と規制ペースが成長バンドを変動させます。ボトムアップの証拠が薄い場合、補間は最も近い代理フリートとインタビューで検証された稼働率係数を使用します。

データ検証と更新サイクル

アウトプットはアナリストレビュー、分散ベンチマーク、および異常フラグの3層を通過します。モデルは12ヶ月ごとに更新され、認証の遅延、資金調達ショック、または主要な政策変更が予測を大幅に変更する場合は中間更新が行われます。リリース前に最新の検証が実施され、クライアントが最新の見解を受け取れるようにしています。

Mordorのアーバン・エア・モビリティベースラインが信頼性を持つ理由

公表数値はしばしば乖離しますが、これは企業がヘリコプターとeVTOLを混在させたり、単一ラインのCAGR延長を適用したり、通貨とバッテリー価格の前提を固定したりするためです。当社の厳格な調査範囲、年次更新サイクル、およびデュアルパスモデリングがこのような乖離を最小化します。

主なギャップ要因には、バーティポートインフラ収入の取り扱いの違い、貨物ドローンが合計に含まれるかどうか、および事前注文発表を納入済みフリートに換算する際の換算率が含まれます。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主なギャップ要因 |

|---|---|---|

| 50億米ドル(2025年) | ||

| 46億米ドル(2024年) | グローバルコンサルティングA | 都市間セグメントを除外し、単一のCAGR延長に依存 |

| 49億9,000万米ドル(2024年) | 業界団体B | エアタクシー収益のみを計上し、貨物サービスを含まない |

| 48億7,000万米ドル(2024年) | 業界誌C | サプライヤーのクロスチェックなしのトップダウン推計 |

要約すると、Mordorのベースラインにおける若干のプレミアムは、より完全なセグメントカバレッジ、一次調査で検証された普及率曲線、および急速に変化する認証・資金調達ニュースに対応した更新リズムを反映しており、意思決定者に透明性と再現性のある出発点を提供しています。

レポートで回答される主要な質問

アーバン・エア・モビリティ(UAM)市場の現在のグローバル価値はいくらですか?

アーバン・エア・モビリティ(UAM)市場規模は2026年に63億3,000万米ドルに達しました。

このセクターはどのくらいの速度で拡大すると予測されていますか?

収益は119.34%のCAGRで成長し、2040年までに4,250億3,000万米ドルに達する見込みです。

どの地域が採用をリードしていますか?

北米はFAAの支援的な認証経路とバーティポート資金調達により、2026年の市場価値の49.78%を占めました。

最も急成長している用途は何ですか?

緊急医療サービス(EMS)は、迅速対応モビリティへの需要増加に伴い、104.72%のCAGRで成長すると予測されています。

自律型旅客飛行はいつ本格化しますか?

完全な商業的自律化は、規制当局が同等安全基準を最終決定し、社会的信頼が醸成される2028年以降に見込まれています。

メーカーにとっての主なコスト削減手段は何ですか?

自動車産業水準のサプライチェーンがeVTOLのユニットコストを30〜40%削減し、価格競争力を加速させています。

最終更新日: