軽度外傷性脳損傷治療市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.96 十億米ドル |

| 市場規模 (2031) | 7.18 十億米ドル |

| 成長率 (2026 - 2031) | 3.81% CAGR |

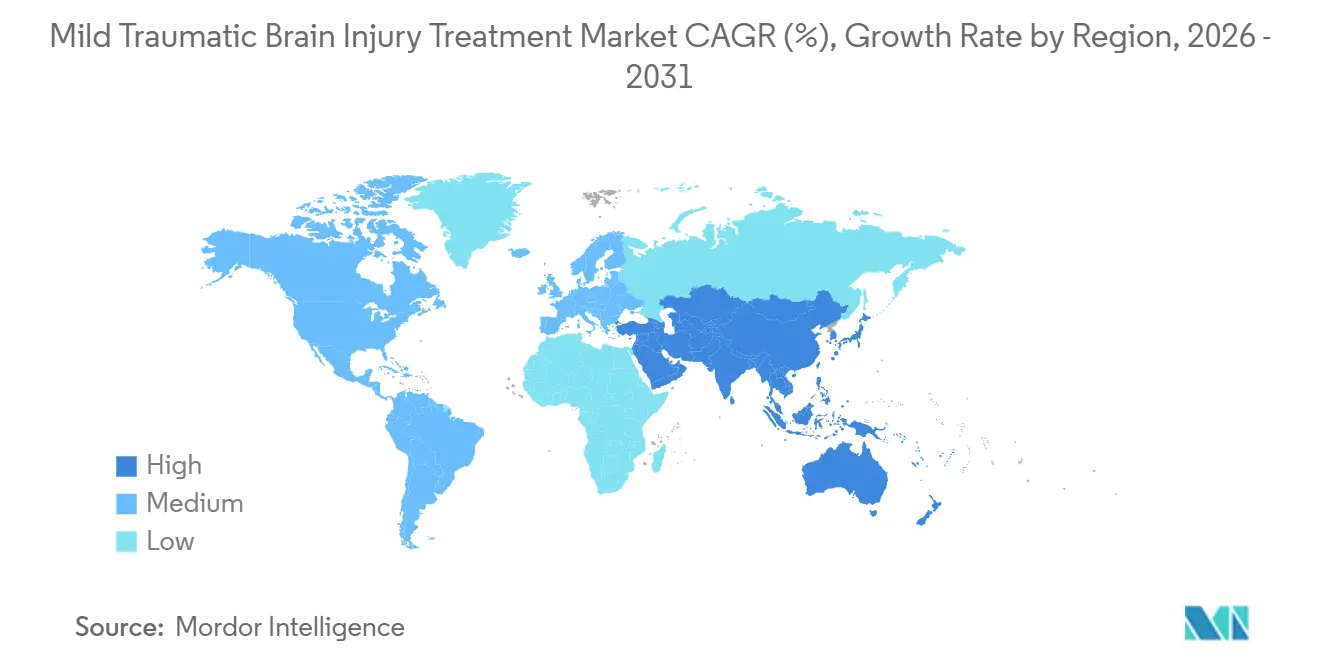

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

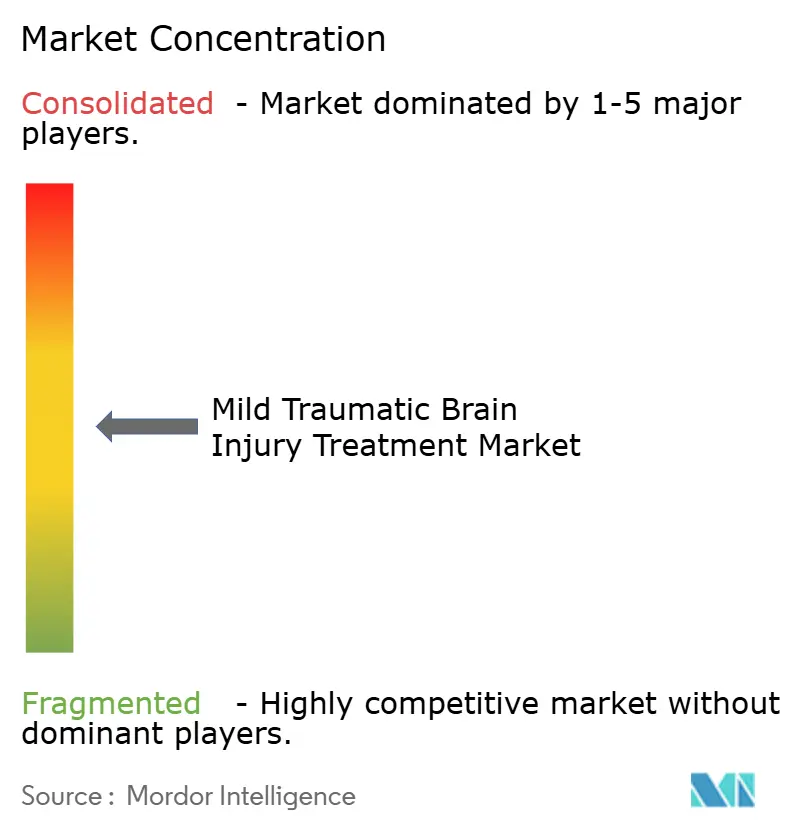

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる軽度外傷性脳損傷治療市場分析

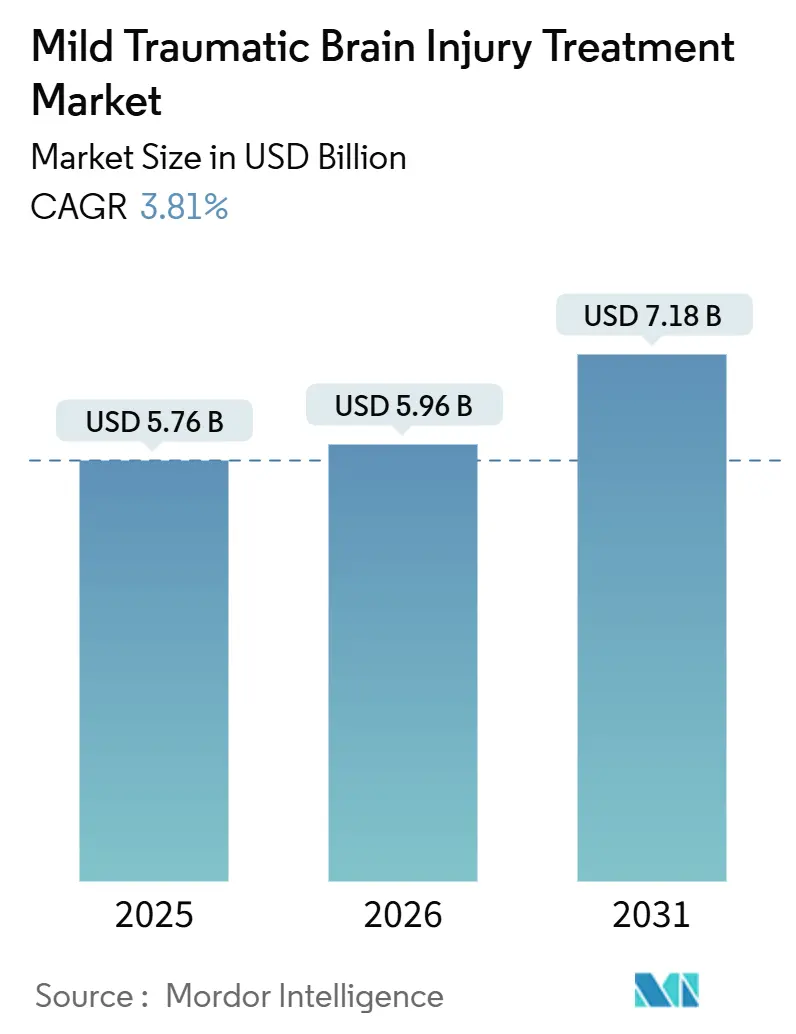

軽度外傷性脳損傷治療市場の規模は、2025年の57億6,000万USDから2026年には59億6,000万USDに成長し、2026年から2031年にかけて3.81%のCAGRで2031年までに71億8,000万USDに達する見込みです。

血液ベースのバイオマーカーアッセイは、救急部門における定期的なCTスキャンを着実に代替しつつあり、放射線被曝の低減と在院日数の短縮をもたらしています。2024年に日本がトロフィネチドの条件付き承認を行ったことは、神経保護薬物療法が実験的な補助療法から償還対象の標準治療へと移行しつつあることを示しており、米国、オーストラリア、韓国の開発企業が申請を加速させる契機となっています。軍が資金提供するポイント・オブ・ケアプログラムは、バイオマーカーの検証期間を8年から3年未満に短縮し、民間医療機関が責任リスクとコスト削減のために採用するデュアルユースプラットフォームを生み出しています。高所得地域全体では、支払者が亜急性期ケアを外来クリニックおよびテレリハビリテーションへシフトさせており、新興経済圏では道路交通事故による死亡率低減のための迅速スクリーニングプロトコルの義務化が進んでいます。迅速な診断と明確な償還コードおよびアウトカムベース契約を組み合わせて提供できるベンダーは、関税の逆風が緩和し条件付き薬物承認が拡大するにつれ、トレンドを上回るシェアを獲得できる位置にあります。

主要レポートのポイント

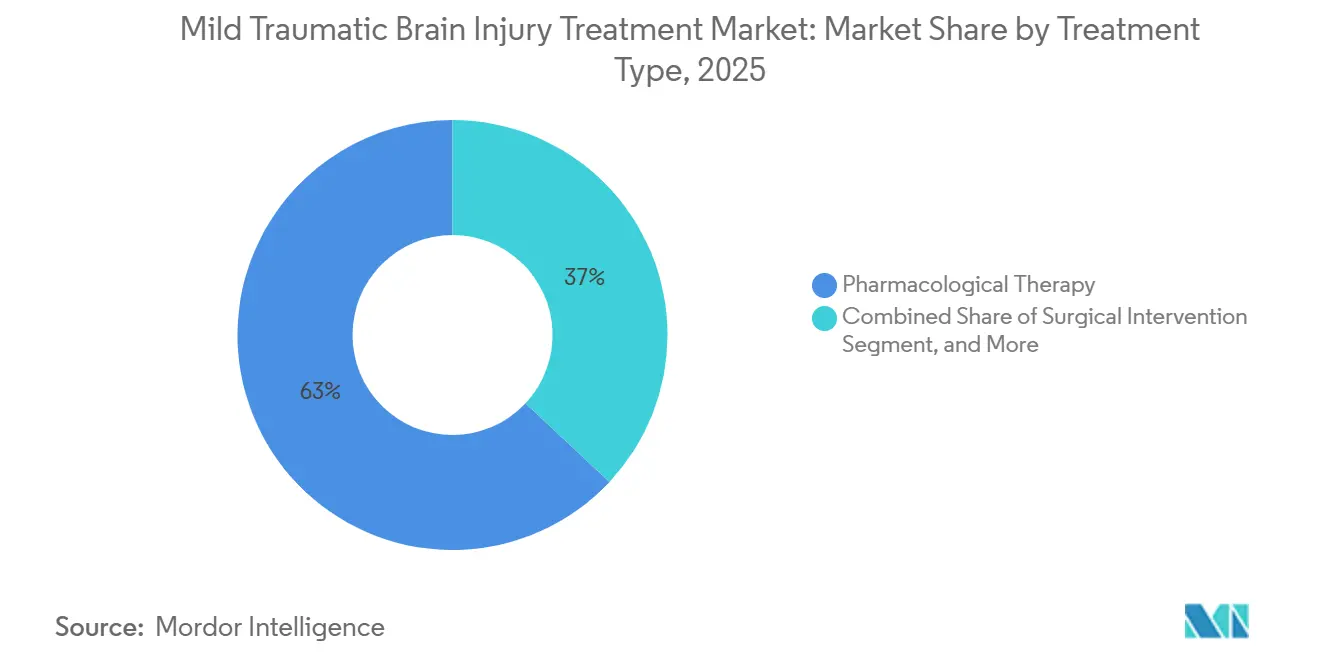

- 治療タイプ別では、薬物療法が2025年の軽度外傷性脳損傷治療市場シェアの63.02%を占めトップとなりました。リハビリテーション&補助技術は2031年までに5.85%のCAGRを記録する見込みであり、治療カテゴリーの中で最も高い成長率となっています。

- 損傷原因セグメント別では、転倒が2025年の軽度外傷性脳損傷治療市場規模の54.27%のシェアを占めました。スポーツ&レクリエーション損傷は2026年から2031年にかけて7.98%のCAGRで拡大し、他のすべての原因を上回る見込みです。

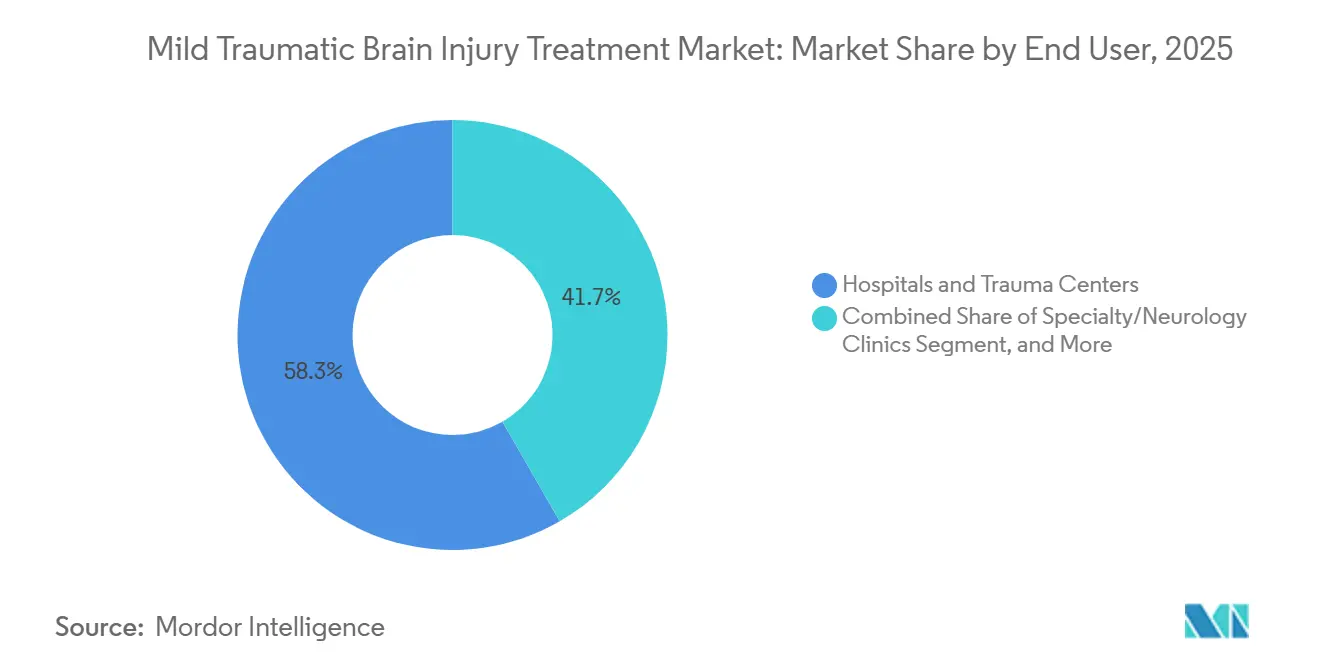

- エンドユーザー別では、病院&外傷センターが2025年の軽度外傷性脳損傷治療市場の58.32%を占め、専門外来・神経内科クリニックは2031年までに6.78%のCAGRで成長しています。

- 地域別では、北米が2025年の収益の46.18%を占め、アジア太平洋が2031年までに9.34%のCAGRで最も急成長している地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の軽度外傷性脳損傷治療市場の動向と洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 転倒および道路交通事故によるmTBI発生率の上昇 | +0.9% | 高齢化人口統計により北米および欧州に急性集中が見られるグローバル規模 | 長期(4年以上) |

| 高度画像診断および血液ベース診断の急速な普及 | +1.2% | 北米および欧州がリード;アジア太平洋は2025年以降の規制調和を経て普及が加速 | 中期(2〜4年) |

| 神経保護・再生薬の臨床パイプラインの拡大 | +0.7% | グローバル規模、日本および米国が早期承認管轄;EUは条件付き経路を追随 | 長期(4年以上) |

| ポストCOVIDにおけるリモート神経リハビリテーション&テレヘルス需要の急増 | +0.6% | 北米および西欧;アジア太平洋の都市部ハブでも新興 | 短期(2年以内) |

| 日本のAKUUGO条件付き承認が世界的な規制モメンタムを促進 | +0.5% | 日本が主要;オーストラリア、韓国、EUへの規制先例を通じた波及効果 | 中期(2〜4年) |

| 軍資金によるAIポイント・オブ・ケアバイオマーカープログラムが普及を加速 | +0.4% | 米国およびNATO同盟国;民間外傷センターへの技術移転が進行中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

転倒および道路交通事故によるmTBI発生率の上昇

転倒と車両衝突は世界の軽度TBIの70%以上を生み出していますが、疫学的状況は所得水準によって異なります。高齢者の転倒は北米、欧州、日本の入院患者を支配しているのに対し、道路交通事故はインド、中国、サハラ以南アフリカの労働年齢人口に影響を与えています。世界保健機関は2023年に119万件の道路交通死亡を記録し、2,000万〜5,000万人の生存者のうち最大半数が頭部外傷を負うと推定しています。[1]世界保健機関、「道路安全に関するグローバル現状報告書2024」、who.int 日本では、75歳以上の市民における転倒関連TBI入院が2020年から2024年の間に31%増加しました。これらのパターンは、最初の1時間以内に患者を観察、画像診断、または脳神経外科ケアへ誘導する迅速トリアージツールへの需要を高めています。

高度画像診断および血液ベース診断の急速な普及

ポイント・オブ・ケアバイオマーカーパネルは救急部門の経済性を書き換えています。FDAが承認しメディケアが1アッセイあたり135USDで償還するAbbottのi-STAT TBI検査は、2024年に調査された米国11病院においてCT使用を38%削減し、中央値在院時間を4.2時間から2.8時間に短縮しました。軍のプロトタイプは堅牢性と迅速性を証明し、2025年の前線外科チームにおいて感度92%、特異度87%を示しました。欧州の規制当局が2027年までにコンパニオン診断経路の調和を進める中、償還の確実性が普及の重要な触媒となっています。

神経保護・再生薬の臨床パイプラインの拡大

トロフィネチドは2024年に日本で小児TBIに対する疾患修飾療法として条件付き承認された最初の薬剤となり、プラセボと比較して症状持続期間を34%短縮しました。プロゲステロン類似体OXE-103およびHope Biosciencesの幹細胞プロトコルの米国フェーズIII試験は、2024年から2025年にかけてエクソソームベースの特許活動が73%急増したことに後押しされ、2026年のNDA申請を目標としています。スポンサーは条件付き承認経路とブレークスルー指定が資本リスクを低減し、より広範な投資を促進すると見ています。

ポストCOVIDにおけるリモート神経リハビリテーション&テレヘルス需要の急増

パンデミック中に拡大したバーチャルプラットフォームは定着しています。2025年には、調査対象412のリハビリテーションクリニックの68%がハイブリッドプログラムを提供しており、2019年の11%から増加しています。CMSは2025年を通じてリモート理学療法および言語療法の同等請求を維持し、38州が恒久的な法律を制定し、パンデミック前のテレリハビリテーション量の3.2倍を維持しています。StimRouter Neuroなどのウェアラブル神経刺激デバイスは2025年上半期に14,200ユニットを出荷し、支払者の受容が高まっていることを示しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| FDA承認の疾患修飾療法の不在 | -0.8% | グローバル規模、償還が規制承認に依存する北米および欧州で最も深刻な影響 | 長期(4年以上) |

| 高度治療&リハビリテーション技術の高コスト | -0.6% | アジア太平洋、中東、南米の新興市場;技術成熟にもかかわらず手頃さのギャップが持続 | 中期(2〜4年) |

| CT代替バイオマーカー検査に対する臨床医の低い採用率 | -0.5% | 米国および欧州;ワークフロー統合と償還の不確実性が普及を遅らせる | 短期(2年以内) |

| 米国関税による神経モニタリングデバイスのサプライチェーンコストの上昇 | -0.3% | 米国が主要;ベンダーが製造拠点を調整するにつれ世界的な価格設定への間接的影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

FDA承認の疾患修飾療法の不在

FDAはTBIに対する疾患修飾薬をいまだ承認しておらず、米国の処方を症状緩和薬に限定し、成長ポテンシャルを制限しています。2025年にフェーズII/IIIにあったmTBI化合物は世界で14件のみであり、アルツハイマー病の87件と比較して投資家の慎重姿勢を浮き彫りにしています。[2]バイオテクノロジー・イノベーション機構、「神経科学パイプラインレポート2025」、bio.org CMSは治験薬の適用を拒否しており、早期採用病院の意欲を削いでいます。

高度治療&リハビリテーション技術の高コスト

ロボット歩行訓練システムのコストは150,000USDから400,000USDの範囲です。EksoNRは180,000USDに加え年間22,000USDのサービス費用がかかり、普及をエリートセンターに限定しており、2025年の販売の73%は北米および欧州でした。インドの一人当たり支出73USDは、ほとんどの公立病院を手動療法に依存させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:薬物療法の優位性とデジタルリハビリテーションのモメンタムの交差

薬物療法は2025年の軽度外傷性脳損傷治療市場シェアの63.02%を占め、大規模な患者数と償還対象の症状管理に牽引されました。しかし、疾患修飾薬がなければ成長は鈍化しており、支払者は処方件数ではなく機能回復を報酬とするバンドル支払いをテストしています。リハビリテーション&補助技術はベースが小さいものの、持続的なテレヘルスインフラと平均18日間の自立歩行までの期間を短縮するロボットプラットフォームに支えられ、2031年まで5.85%のCAGRで成長する見込みです。外科的介入は血腫除去または難治性頭蓋内圧亢進に対してニッチなままであり、改善されたトリアージが不必要な処置を抑制するにつれてそのシェアは安定しています。

EksoNRの導入は、日本が2025年にロボットセッション1回あたり12,000円(80USD)の保険適用を開始したことに助けられ、2024年の54センターから2025年半ばには89センターに増加しました。アウトカムベースモデルへの支払者の整合は、薬物療法の製品ライン拡張よりもデジタルおよびウェアラブルソリューションへの資本予算を傾けると予想されます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

損傷原因別:スポーツ脳震盪が標準化を推進

転倒は2025年の軽度外傷性脳損傷治療市場規模の54.27%のシェアを占め、OECD諸国の高齢化人口統計を反映しています。スポーツ&レクリエーション事例は規模が小さいものの、ユース・プロリーグが義務的なベースライン検査とサイドラインバイオマーカースクリーニングを課すにつれ、2031年まで7.98%のCAGRで上昇する見込みです。米国全50州が2024年までに認知ベースライン検査を義務付けています。Abbottは2024〜2025年度に運動プログラムへ14,200台のi-STATユニットを販売し、新たな需要の拠点を示しています。

自動車衝突はヘルメット着用が遅れているインドと中国で依然として支配的であり、三次病院は2025年の中国の義務規定の下、入院後60分以内に血液ベーススクリーニングを実施しなければなりません。暴力関連の頭部損傷は紛争地帯で増加していますが、絶対的な件数は転倒やスポーツ事故と比較して依然として少ない状況です。

エンドユーザー別:専門クリニックが亜急性期の複雑性を取り込む

病院&外傷センターは2025年のエンドユーザー収益の58.32%を占めましたが、支払者が早期退院を推進するにつれ、軽症例の平均在院日数は1.6日に低下しました。専門外来・神経内科クリニックは、病院紹介なしに当日の脳震盪クリアランスを可能にするBrainScope Ahead 300などのポータブルEEGシステムに牽引され、6.78%のCAGRで成長する見込みです。専門クリニックの軽度外傷性脳損傷治療市場規模は、外来償還がテレリハビリテーションおよび慢性症状管理と整合するにつれ、2031年までにシェアを倍増させるペースにあります。

リハビリテーションセンター&在宅ケア環境は、2025年を通じて有効なCMSテレヘルス同等性の恩恵を受けており、セラピストがリモート認知セッションをクリニック内レートで請求することを可能にしています。クラウド対応EEGやウェアラブルセンサーを中心とした技術統合は、プロバイダーを差別化し、低コストケア経路に対する支払者の選好を支援しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年収益の46.18%を生み出し、127の病院システムがAbbottのi-STATを採用してCT被曝を38%削減し、患者1人あたり420USDを節約した米国が牽引しました。カナダは2025年3月に続き、州の外傷センターで1アッセイあたり180カナダドル(133USD)を償還しています。メキシコはIMSSの下で神経リハビリテーションを拡大していますが、依然として自己負担診断に依存しています。

アジア太平洋は世界最速の9.34%のCAGRを記録する見込みです。中国の2025年スクリーニング義務は1,400の三次病院と年間210万件のTBI症例をカバーしています。日本のトロフィネチド承認とロボットリハビリテーション償還が地域での普及を促進し、オーストラリアと韓国は条件付き薬物経路を整合させています。インドは二層構造のままであり、民間の大都市圏がバイオマーカーラボを設置する一方、農村地区はCTアクセスが不足しています。

欧州は支払者の精査の中で緩やかな成長を示しています。ドイツは2025年6月時点でバイオマーカー検査1件あたり120ユーロ(130USD)を償還し、89病院での普及を開始しています。NHSバーチャルワードプログラムは2025年に8,900人のTBI患者をリモートで対応し、再入院を19%削減しました。南欧および東欧は高コストのロボット設備で遅れをとっていますが、EU構造基金が2027年以降のギャップを縮小する可能性があります。

中東&アフリカおよび南米は普及が進んでいません。ブラジルはバイオマーカーおよびロボット適用をサンパウロとリオデジャネイロの民間病院に限定しており、サウジアラビアは2024年に18の外傷センターを高度モニターでアップグレードするために3億2,000万USDを拠出しました。手頃さとサプライチェーン関税が、地域組立と寄付者資金が拡大するまで広範な普及を制限しています。

競合環境

Abbottはメディケア償還を受けて迅速診断を支配し、2025年に米国127センターで41%の逐次的な普及増加を記録しました。BrainScopeとInfraScanは電池駆動のEEGおよび近赤外線ツールで農村部および軍事セグメントにサービスを提供しています。Hope Biosciencesは2024〜2025年に14件の特許申請で再生医療特許をリードし、慢性症候群におけるリーダーシップを目指しています。

MedtronicとIntegra LifeSciencesは外科キットの中核を担っていますが、非侵襲的トリアージが外科的件数を低下させるにつれ需要の侵食に直面しています。GE Healthcareの7.0T MRIは微細構造病変の検出範囲を広げていますが、資本集約性が早期普及を制限しています。ベンダーはアッセイのターンアラウンドタイム、償還の整合性、リスクを支払者からメーカーへ移転するアウトカムベース契約の3つの軸で競争しています。軍の調達規則に基づくデュアルユース認証は、持続可能な収益チャネルと民間購入者が評価する品質の証明を提供しています。

軽度外傷性脳損傷治療産業リーダー

NeuroVive Pharmaceutical AB

TEVA Pharmaceutical Industries Ltd.

Integra LifeSciences Corporation

Neuren Pharmaceuticals Ltd.

Medtronic

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Oragenicsはオーストラリアでヒト研究倫理委員会の最終承認を受け、脳震盪・mTBIを標的とした鼻腔内神経保護療法ONP‑002のフェーズIIa試験を開始しました。これは、支持療法が歴史的に支配してきた分野においてフェーズIを超えて進展している数少ない薬物ベースの介入の一つです。

- 2026年2月:IRBLleida、UOC、UdL、HUAVの研究者がBMC Emergency Medicineに、軽度または中等度TBI後48時間以内の合併症を特定するための予測モデルを発表しました。AIベースのリスク層別化ツールは、特に救急部門やスポーツ医学において主要な市場セグメントになりつつあります。

- 2026年2月:オーストラリアの医療研究未来基金(MRFF)は、中等度〜重度TBIの急性期および長期アウトカムの改善と、脳震盪管理を含む軽度TBIに対するベストプラクティスケアの普及促進を目的とした研究に最大500万USDを発表しました。

- 2026年2月:Oragenics, Inc.は、新規鼻腔内神経ステロイドONP-002の2026年マイルストーンを発表しました。独自の鼻腔内技術を通じて投与される、脳震盪・mTBIに対する潜在的な初の薬物療法として位置付けられています。

世界の軽度外傷性脳損傷治療市場レポートの範囲

レポートの範囲として、軽度外傷性脳損傷患者とは、外傷によって誘発された脳機能の生理的障害を経験した人物を指します。軽度外傷性脳損傷患者は、単独または組み合わせで、機能的障害をもたらす可能性のある持続的な感情的、認知的、行動的、および身体的症状を示すことが認識されています。

軽度外傷性脳損傷治療市場レポートは、治療タイプ(薬物療法、外科的介入、リハビリテーション&補助技術)、損傷原因(転倒、自動車交通事故、スポーツ&レクリエーション、暴力&その他)、エンドユーザー(病院&外傷センター、専門外来・神経内科クリニック、リハビリテーションセンター&在宅ケア環境)、地域(北米、欧州、アジア太平洋、中東&アフリカ、南米)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 薬物療法 |

| 外科的介入 |

| リハビリテーション&補助技術 |

| 転倒 |

| 自動車交通事故 |

| スポーツ&レクリエーション |

| 暴力&その他 |

| 病院&外傷センター |

| 専門外来・神経内科クリニック |

| リハビリテーションセンター&在宅ケア環境 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東&アフリカ | GCC |

| 南アフリカ | |

| 中東&アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 治療タイプ別 | 薬物療法 | |

| 外科的介入 | ||

| リハビリテーション&補助技術 | ||

| 損傷原因別 | 転倒 | |

| 自動車交通事故 | ||

| スポーツ&レクリエーション | ||

| 暴力&その他 | ||

| エンドユーザー別 | 病院&外傷センター | |

| 専門外来・神経内科クリニック | ||

| リハビリテーションセンター&在宅ケア環境 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東&アフリカ | GCC | |

| 南アフリカ | ||

| 中東&アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年の軽度外傷性脳損傷治療市場の規模はどのくらいですか?

軽度外傷性脳損傷治療市場の規模は2026年に59億6,000万USDであり、2031年までに71億8,000万USDに達する軌道にあります。

軽度TBI治療の予測CAGRはどのくらいですか?

市場は2026年から2031年にかけて3.81%のCAGRで成長する見込みです。

最も急速に拡大している治療セグメントはどれですか?

リハビリテーション&補助技術は2031年まで5.85%のCAGRを記録し、薬物療法および外科的カテゴリーを上回る見込みです。

血液ベースバイオマーカーが軽度TBIケアにとって重要な理由は何ですか?

バイオマーカーはCT使用を38%削減し、救急在院時間を1.4時間短縮し、メディケア償還の対象となることで、安全性と経済性の両方を改善します。

2031年まで最も急速に成長する地域はどこですか?

アジア太平洋が9.34%のCAGRでリードし、中国と日本の政策義務および医療投資の増加に牽引されます。

最終更新日: