ポリエチレンフラノエート(PEF)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

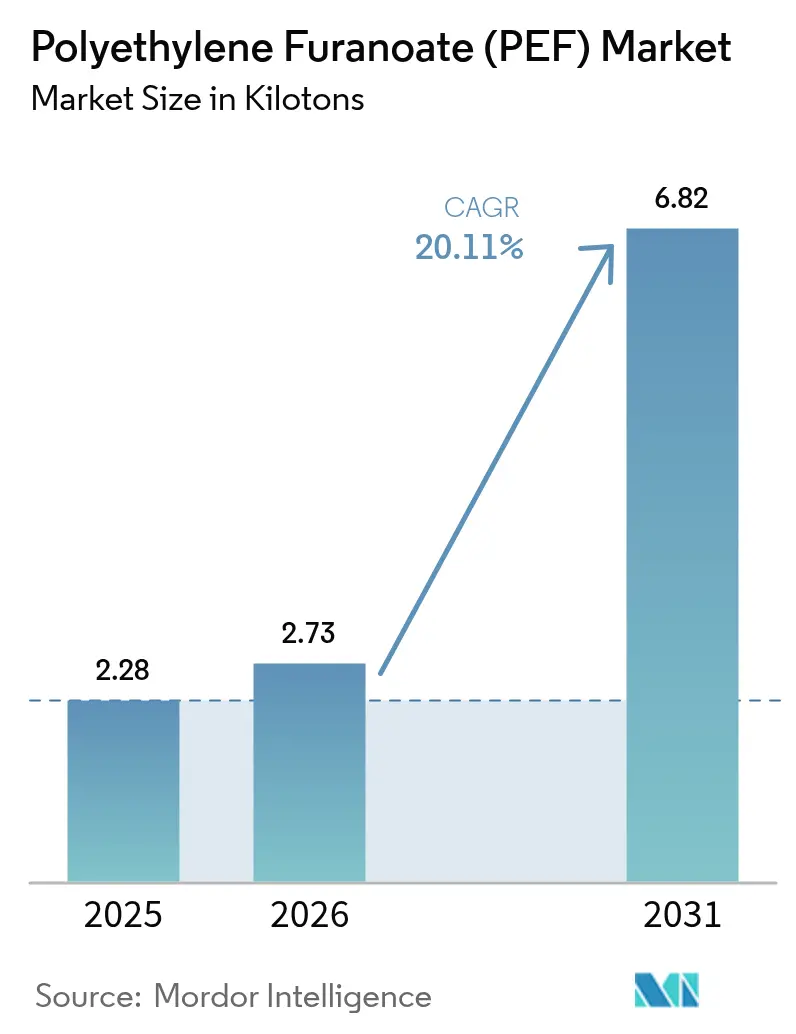

| 市場取引高 (2026) | 2.73 キロトン |

| 市場取引高 (2031) | 6.82 キロトン |

| 成長率 (2026 - 2031) | 20.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリエチレンフラノエート(PEF)市場分析

ポリエチレンフラノエート市場規模は、2025年の2.28キロトンから2026年には2.73キロトンに増加し、2031年までに6.82キロトンに達すると予測されており、2026年から2031年にかけてCAGR 20.11%で成長します。ブランドオーナーは現在、自主的な誓約を拘束力のある樹脂引取契約へと転換しています。この変化は、早期採用者にとってのリスクを軽減するだけでなく、プラント規模での投資を加速させます。欧州はデルフゼイルに大規模なFDCAユニットを擁し、最前線に立っています。一方、中国とインドからの強力な政策シグナルが地域的な生産能力の発表を促しています。初期の商業化においては、PEFの優れたガスバリア性能を背景にボトルが先行しています。この優位性は、炭酸飲料やプレミアムジュースの賞味期限を延長します。今後を見据えると、多層電子商取引フィルムが次の重要な機会として台頭しています。生産者は現在、100キロトンを超える生産能力を目標とするメガスケールプラントを視野に入れています。この戦略は、精製テレフタル酸とのコスト差を縮小し、ポリエチレンフラノエート市場へのより深い浸透への道を開くことを目的としています。

レポートの主要ポイント

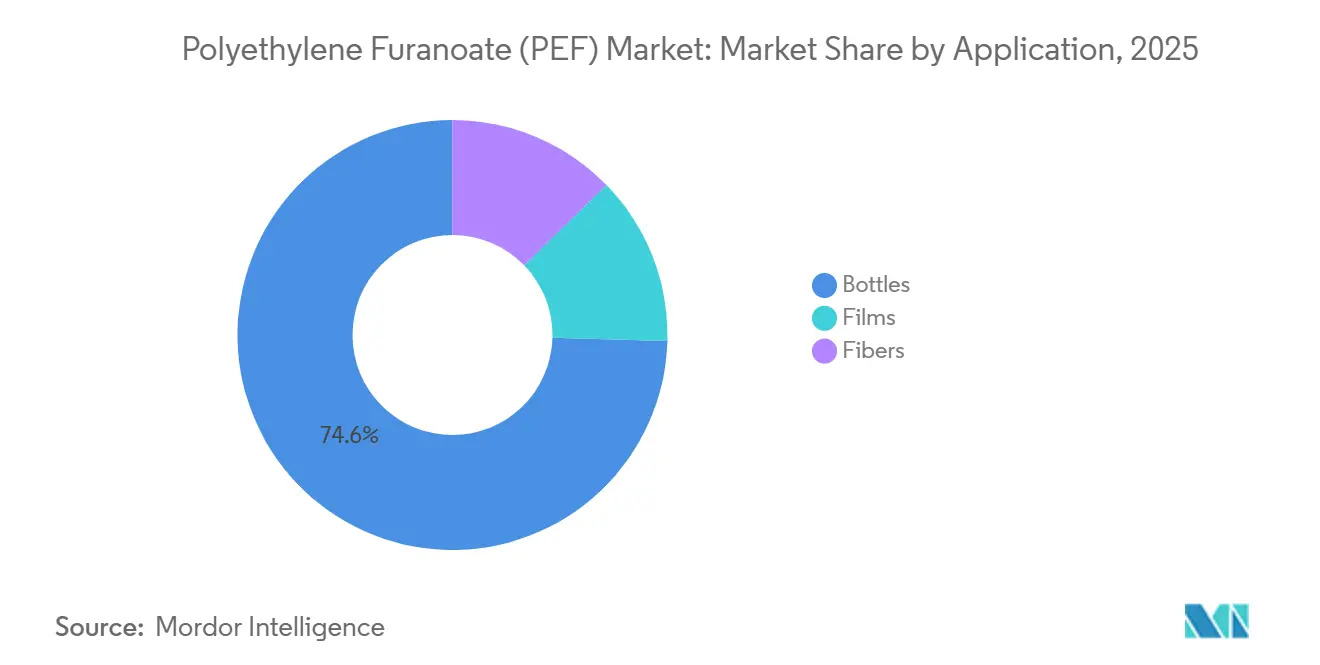

- 用途別では、ボトルが2025年のポリエチレンフラノエート市場シェアの74.57%を占め、2031年にかけて最速の20.56% CAGRを記録しています。

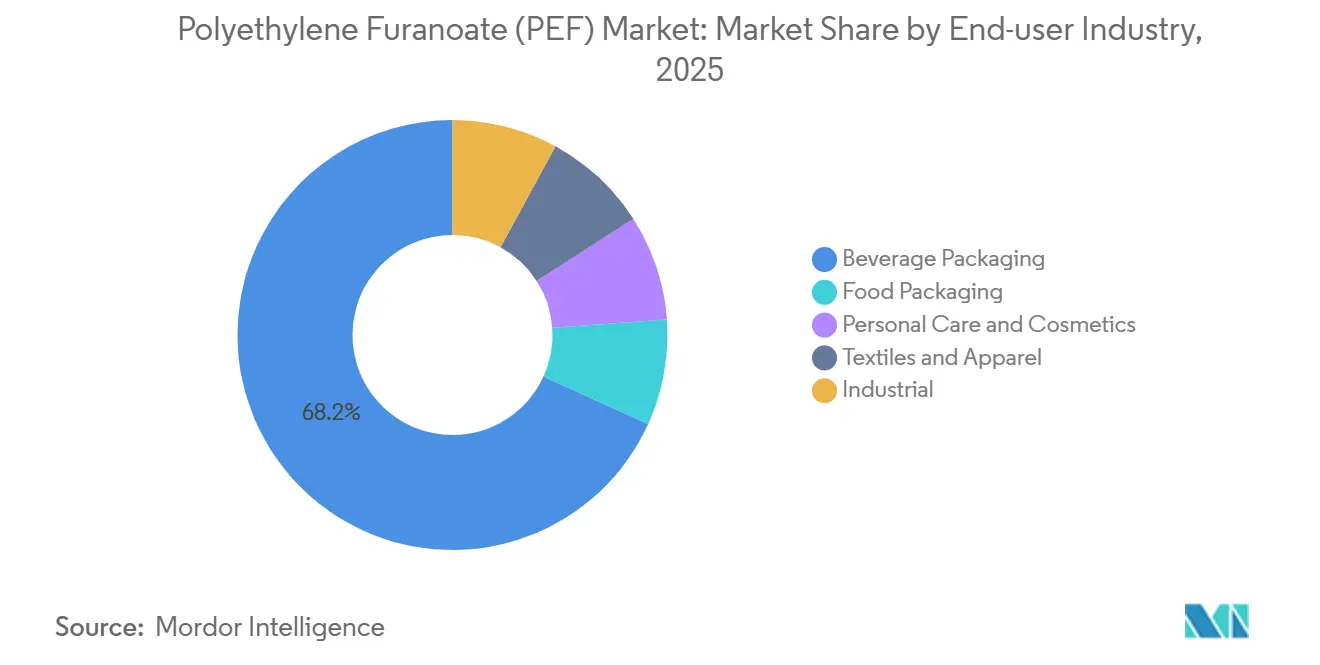

- エンドユーザー産業別では、飲料包装が2025年のポリエチレンフラノエート市場規模の68.20%のシェアを占め、パーソナルケア・化粧品は2031年にかけてCAGR 20.81%で拡大しています。

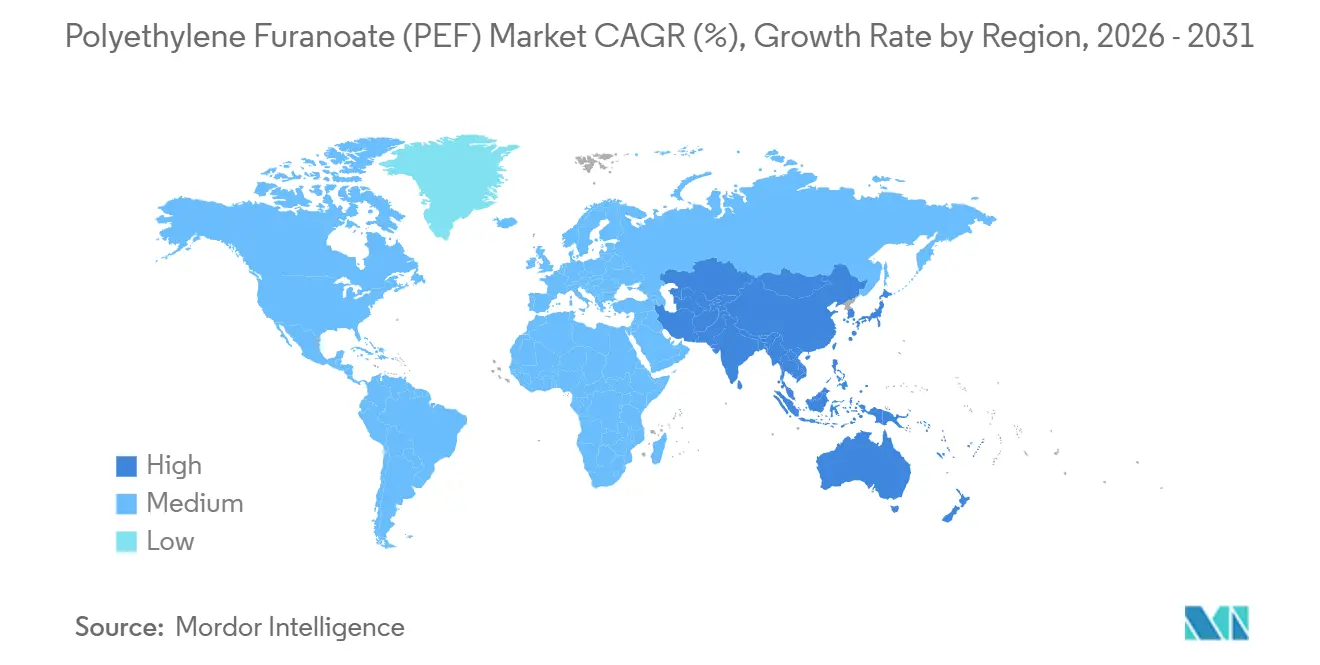

- 地域別では、欧州が2025年に46.89%の収益でトップとなり、アジア太平洋は2031年にかけてCAGR 20.98%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のポリエチレンフラノエート(PEF)市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 持続可能な飲料包装に対する需要の増大 | +6.2% | 欧州、北米、アジア太平洋都市圏 | 中期(2〜4年) |

| 繊維・ファイバー用途での採用拡大 | +4.8% | アジア太平洋中核地域(中国、インド)、欧州 | 長期(4年以上) |

| バイオベースポリマーに対する規制上の追い風 | +3.9% | 欧州(EU包装規制)、北米(バイオプリファード)、インド(BioE3) | 短期(2年以内) |

| 多層電子商取引包装への統合 | +2.7% | 北米および西欧で早期牽引力を持つグローバル市場 | 中期(2〜4年) |

| 耐熱性電子機器筐体へのニッチ用途 | +1.1% | アジア太平洋(日本、韓国)、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

持続可能な飲料包装に対する需要の増大

ブランドオーナーは、年間ボトル数量を超える複数年の供給契約へと意欲的な誓約を転換し、生産者に信頼をもたらし、商業プラントの建設を促しています。PEFは化石由来PETと比較して温室効果ガスのフットプリントが小さいという特長を持っています。この優位性は、飲料企業がリサイクルストリームのみに依存することなく、科学的根拠に基づく目標を達成するのに役立ちます[1]Avantium、「AvantiumとAmcorがPEF包装に関するパートナーシップを発表」、avantium.com。2025年7月に発売されたCarlsbergのグリーンファイバーボトルは、成形繊維内に薄いPEFバリア層を組み込んでいます。このイノベーションは、ガス透過の課題によりこれまで制限されていたハイブリッドフォーマットを可能にするPEFの潜在性を示しています。さらに、EUのデポジット返却制度は、使用済み製品の性能を収益化することでこの勢いを強化しています。これらのダイナミクスが総合的に、包装分野におけるポリエチレンフラノエートの採用を加速させています。

繊維・ファイバー用途での採用拡大

ポリエステルは世界の繊維量において支配的なシェアを占めています。しかし、バイオベースポリエステルはそれに比べてごくわずかにとどまっています。これがPEF(ポリエチレンフラノエート)が重要な素材代替機会として参入する舞台を整えています。PEF繊維コミュニティのメンバーは溶融紡糸試験を実施しています。その結果、PEF糸は従来のPETよりも高いガラス転移温度と弾性率を持つことが示されています。この特性は、特に高温染色プロセスにおける生地の安定性を高めます[2]Frontiers in Chemistry、「ポリエチレンフラノエート(PEF):特性、合成、および用途のレビュー」、frontiersin.org。ドイツでは、パイロットラインがマルチフィラメントの製造を正常に検証しています。しかし、商業的な数量を実現するためには、一貫した樹脂純度と数トン規模の試験バッチが急務となっています。その結果、繊維分野のPEF市場は収益の急増を見込んでいますが、それは2028年以降になる見通しです。

バイオベースポリマーに対する規制上の追い風

2024年に最終化された欧州の包装・包装廃棄物規制は、リサイクル可能性を義務付け、バイオベース含有量の閾値を設定しています。これにより、適格な包装材に対してコンプライアンスプレミアムが実質的に組み込まれます。一方、インドのBioE3フレームワークはバイオポリマープラントへの資本補助金を提供し、物品・サービス税を引き下げます。これらのインセンティブは、原料物流の成熟を条件として、国内FDCA生産を経済的に実行可能なものとして位置付けています。米国では、州レベルの義務規定は少ないものの、連邦入札はバイオプリファード調達優遇によりPEFを認識するようになっています。これらの世界的な政策が総合的にビジネスケースを強化し、ポリエチレンフラノエートの採用を初期の熱心な支持者を超えて推進しています。

多層電子商取引包装への統合

電子商取引において、湿気や機械的損傷から保護する包装フォーマットがますます重視されています。PETよりも低い水蒸気透過率を持つPEFは、性能監査に合格しながらも軽量な多層メーラーの製造を可能にします。Avantiumは2025年にAmcorと提携し、共押出フィルムおよび熱成形青果トレーに注力しています。一方、ALPLAは段ボールメーラー内の薄いバリアとしてPEFをテストしています。PEFをフィルム重量の一部に限定することで、コストを抑制しています。初期のフィールドトライアルは有望な結果を示しており、葉物野菜の賞味期限延長が確認されています。この知見は、廃棄物削減を目指す食料品電子小売業者にとって特に魅力的です。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| rPETおよびPLA代替品との競合 | -3.4% | 成熟したリサイクルインフラを持つ北米および欧州を中心としたグローバル市場 | 短期(2年以内) |

| FDCA原料の高コストと限られた規模 | -2.8% | 果糖またはバイオマス原料の近接性がない地域で深刻なグローバル市場 | 中期(2〜4年) |

| リサイクルのための回収ストリームの非互換性 | -1.6% | 北米、欧州(高度な選別インフラ)、アジア太平洋新興国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

rPETおよびPLA代替品との競合

リサイクルPETは、一世紀にわたる確立されたインフラに支えられ、ポリエステル繊維需要の一部を満たしています。これにより、新規ポリマーへの投資を圧迫しながら、クローズドループPETへの資本流入が継続しています。PLAは、PEFと比較して参入コストが低く、EUおよび米国の両方で食品接触承認を取得しています。化学リサイクルプラントがrPETのカーボンフットプリントを削減するにつれ、PEFのライフサイクル上の優位性は薄れています。これは、リサイクル率が高い価格感応度の高いアジア市場で特に顕著です。

FDCA原料の高コストと限られた規模

Avantiumのデルフゼイル施設は年間少量のFDCAを生産しています。この生産量は世界のPET生産能力と比較すると見劣りします。その結果、PEFの供給は逼迫しており、プレミアム価格が維持されています。原料コストに関しては、果糖とグルコースがパラキシレンを上回るコストとなっています。さらに、酸化反応器の使用が資本要件をさらに高めています。Origin Materialsは木材残渣アプローチを探求し、マイナスのカーボンフットプリントの可能性を主張しています。しかし、この方法はより大きな規模での一貫した収率をまだ証明できていません。ポリエチレンフラノエート市場の拡大は現在、原料経済性によって妨げられており、大規模プラントが機械的完成を達成すると予想される2027年以降まで緩和は見込めません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:ボトルが規模をリード、フィルムはバリア検証待ち

ボトルは2025年のポリエチレンフラノエート市場シェアの74.57%を占め、コンバーターがPEFの31倍低いCO₂透過性を活用してプレミアム飲料の炭酸を保護することで、2031年にかけてCAGR 20.56%で成長すると予測されています。Carlsbergの繊維ベースボトルは、PEF層がどのように新しいハイブリッドフォーマットを可能にするかを示し、ポリエチレンフラノエート市場内に新たな需要ポケットを生み出しています。

フィルムは、従来のブローフィルムラインがPEFの低い溶融温度に対応するための改造を必要とするため、概念実証のニッチにとどまっています。AvantiumとAmcorは、賞味期限延長が樹脂プレミアムを相殺する生鮮青果ポーチ向けの共押出構造をテストしており、接着の課題が解決された後のポリエチレンフラノエート市場規模の将来的な成長を示唆しています。繊維は現在は限界的ですが、長期的な機会を表しています。Swicofil が掲載した初期の糸やDITFでの試験は、PEFの高い弾性率がテクニカルアパレルにおけるドレープ保持性を向上させることができることを示唆しており、繊維をポリエチレンフラノエート産業にとって中期的な多角化の選択肢として位置付けています。

エンドユーザー産業別:パーソナルケアがプレミアムポジショニングを追求

飲料包装は、CarlsbergとAmBevとの高知名度の引取契約に支えられ、2025年の需要の68.20%の数量をリードし、ポリエチレンフラノエート市場の初期収益の中核を定義しています。しかし、パーソナルケア・化粧品は最速のCAGR 20.81%を記録すると予測されており、L'OréalやUnileverなどのブランドがラグジュアリーサステナビリティの物語に沿ったPEFライニング紙ボトルを試験的に導入しています。

食品包装ユーザーは酸素感応性の乳製品や食肉向けのPEFトレーを評価していますが、EU移行クリアランスを待っています。繊維・アパレルは、高い弾性率が形状保持性を向上させるパフォーマンスフットウェアアッパーにPEFを求めていますが、製造業者はロームを切り替える前に継続的な樹脂供給を求めています。電子機器筐体における産業用途は、PEFの耐衝撃性がポリカーボネートに劣るため、依然として探索的な段階にありますが、経済産業省のグリーントランスフォーメーション推進のもとでの日本のOEM試験が可能性を開いています。これらの多様な試験が総合的に、ポリエチレンフラノエート市場のフットプリントを飲料の牙城を超えて拡大しています。

地域分析

欧州は2025年の数量の46.89%を占め、Avantiumのデルフゼイル旗艦施設と化石ポリマーにペナルティを課す政策フレームワークに支えられ、ポリエチレンフラノエート市場における同地域のリーダーシップを強化しています。ドイツとオランダのデポジット返却制度は使用済み製品のコストを内部化し、ブランド採用を加速させる一方、デンマークはCarlsbergの紙ボトルを通じて初の小売ローンチを披露しました。フランスと英国は分散した自治体システムにより進展が遅れていますが、そこのプレミアムジュースや乳製品ブランドは依然としてパイロットバッチを実施しています。イタリアのバイオポリマー推進は、コンバーターが酸素感応性ミネラルウォーター向けのPEFボトルをテストするにつれ、競合と提携の両方の機会を提供しています。

アジア太平洋は20.98%の成長が予測されており、2031年までにポリエチレンフラノエート市場規模の最大の増分を追加します。浙江省の中国パイロットFDCA施設とインドのBioE3補助金が二重の活動拠点を形成し、原料コストを低下させる豊富なサトウキビ残渣に支えられています。TOYOBO CO., LTD.などの日本企業は自動車内装向けのPEF繊維を目標とし、韓国のプロセッサーはEU輸出向けのPEFボトルを探求しています。地域の勢いは現地承認にかかっていますが、複数の政府がフラン系ポリエステルを明示的に言及するバイオエコノミーロードマップを承認しており、供給に先立って規制の軌道を敷いています。

北米は欧州とアジア太平洋に数量で遅れをとっていますが、Origin MaterialsのサーニアプラントとAvantiumの米国食品接触用途向けPlastipakとの引取契約から恩恵を受けています。FDA承認が主要なゲートであり、関係者は2026年末までに決定が下されると予想しています。カナダは林業残渣を活用してバイオマス原料ハブとして自らを位置付け、メキシコは米国ブランドオーナー向けの低コストボトル成形能力を提供しています。中南米の採用はブラジルとアルゼンチンにおけるAmBevの展開に乗っており、中東・アフリカは化石石油補助金と廃棄物管理インフラの限界により、高価格バイオポリマーの価値提案を弱め、依然として限界的な存在にとどまっています。

競合状況

ポリエチレンフラノエート(PEF)市場は中程度に集約されています。川下では、確立されたPETコンバーターが複数年のPEF引取契約を締結することで資産基盤をヘッジし、採用が加速した場合に方向転換できるよう備えています。繊維の既存企業やニッチな販売業者はPEFフィラメントを探求していますが、数量はボトルセグメントのごく一部にとどまっています。協力コンソーシアムがスケールアップコストと資格認定を加速させています。このような取り組みが競争を激化させ、将来の供給を拡大し、今後10年間のポリエチレンフラノエート市場の軌跡を形成しています。

ポリエチレンフラノエート(PEF)産業リーダー

Avantium

TOYOBO CO., LTD.

ALPLA

Sulzer Ltd

Origin Materials

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Avantiumがアルバートハインの店舗向けにオランダのジュースメーカーにPEFボトルを供給し、欧州での初の小売商業化を達成しました。

- 2025年5月:AvantiumがPEFポリマーでドライモールドファイバーボトルを強化し、繊維ベースの硬質包装への用途展開を拡大しました。

世界のポリエチレンフラノエート(PEF)市場レポートの調査範囲

ポリエチレンフラノエートは、ポリエチレンフラン-2,5-ジカルボキシレートとも呼ばれ、酸素、二酸化炭素、水蒸気に対してより高いガスバリア性を提供するポリマーです。そのため、ボトル、フィルム、食品トレーなどの包装用途の代替材料として使用されています。

市場は用途、エンドユーザー産業、地域別にセグメント化されています。用途別では、市場はボトル、フィルム、繊維にセグメント化されています。エンドユーザー産業別では、市場は飲料包装、食品包装、パーソナルケア・化粧品、繊維・アパレル、産業用(電子機器、自動車)にセグメント化されています。レポートはまた、主要地域の15カ国における市場規模と予測もカバーしています。各セグメントの市場規模と予測は数量(トン)ベースで行われています。

| ボトル |

| フィルム |

| 繊維 |

| 飲料包装 |

| 食品包装 |

| パーソナルケア・化粧品 |

| 繊維・アパレル |

| 産業用(電子機器、自動車) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 用途別 | ボトル | |

| フィルム | ||

| 繊維 | ||

| エンドユーザー産業別 | 飲料包装 | |

| 食品包装 | ||

| パーソナルケア・化粧品 | ||

| 繊維・アパレル | ||

| 産業用(電子機器、自動車) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

現在、ポリエチレンフラノエートの最大シェアを吸収している用途はどれですか?

ボトルは、飲料の賞味期限を延長するPEFの優れたガスバリア特性を活用し、2025年の数量の74.57%を占めています。

アジア太平洋がポリエチレンフラノエートで最も成長の速い地域である理由は何ですか?

中国とインドの政策支援と豊富なバイオマス原料が相まって、2031年にかけて地域CAGRが20.98%に達します。

最も高い成長率が見込まれるエンドユーザーセグメントはどれですか?

パーソナルケア・化粧品は、消費者が信頼性の高いサステナビリティの物語にプレミアムを支払うため、CAGR 20.81%で拡大すると予測されています。

ポリエチレンフラノエート市場の現在の世界需要と2031年までの予想成長はどのくらいですか?

世界消費量は2026年に2.73キロトンであり、2031年までに6.82キロトンに達すると予測されており、CAGR 20.11%を反映しています。

最終更新日: