中東ポリアミド市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

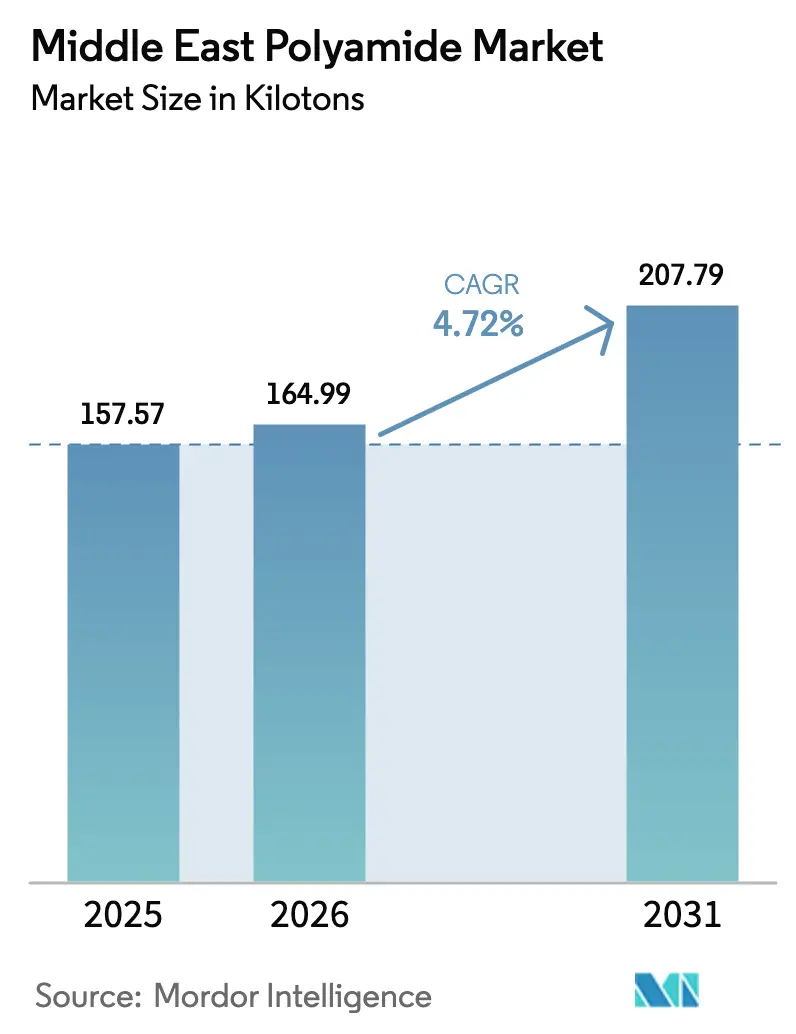

| 基準年の市場規模 (2025) | 157.57 キロトン |

| 市場取引高 (2026) | 164.99 キロトン |

| 市場取引高 (2031) | 207.79 キロトン |

| 成長率 (2026 - 2031) | 4.72% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東ポリアミド市場分析

中東ポリアミド市場規模は2026年に164.99キロトンと推定され、2025年の157.57キロトンから成長しており、2031年には207.79キロトンとなる予測のもと、2026年から2031年にかけてCAGR 4.72%で成長しています。統合石油化学コンプレックスに支えられた豊富かつ競争力ある価格の原料が生産コストを低く抑え、ビジョン2030および類似の多角化施策が下流ポリマー加工分野への資本投入を促進しています。自動車、電子機器、高度包装の急速な成長が高付加価値グレードへの需要を加速させており、メーカーは最終用途拠点近傍でのコンパウンディング能力の拡大を推進しています。Saudi Aramcoのような国営大手による垂直統合が原油価格変動からマージンを守り、持続的な外国直接投資が協調エコシステムを創出してサプライチェーンを短縮し、技術移転を促進しています。中東ポリアミド市場は、技術基準を統一し特殊ポリマーの関税障壁を引き下げるGCC域内貿易協定の恩恵を引き続き受けています。

主要レポートのポイント

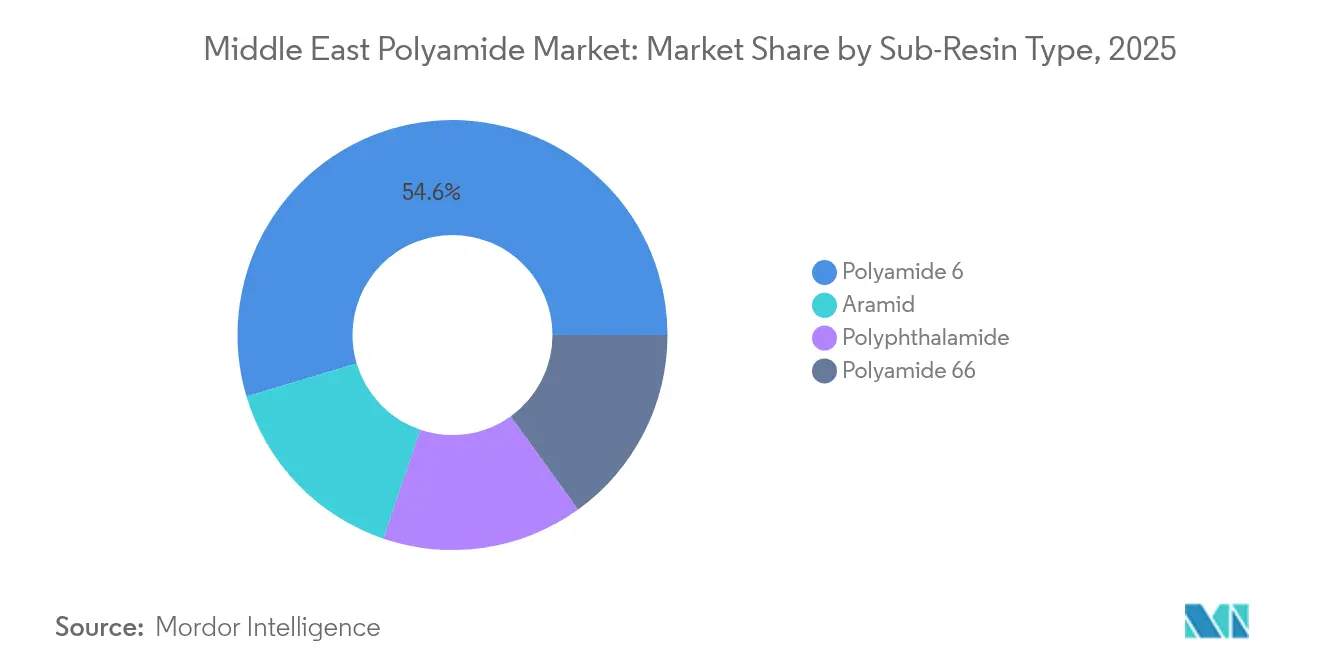

- サブ樹脂別では、ポリアミド6が2025年の中東ポリアミド市場シェアの54.62%を占めてトップとなり、アラミドは2031年までCAGR 6.89%で拡大する見通しです。

- 最終ユーザー別では、電気・電子が2025年の中東ポリアミド市場規模の30.78%を占め、2031年までCAGR 7.18%で拡大しています。

- 地域別では、その他中東地域が2025年に39.88%の市場シェアを保持し、アラブ首長国連邦は2026年~2031年の間にCAGR 5.82%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東ポリアミド市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRの予測への影響率(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 自動車の軽量化イニシアチブ | +1.2% | サウジアラビア、アラブ首長国連邦、カタールへの波及 | 中期(2〜4年) |

| 電気・電子製造業の急成長 | +0.8% | アラブ首長国連邦が中核、サウジアラビアおよびクウェートへ拡大 | 短期(2年以内) |

| 高バリア包装需要 | +0.7% | アラブ首長国連邦およびサウジアラビア、地域全体をカバー | 中期(2〜4年) |

| インフラ主導のエンジニアリングプラスチック | +0.6% | サウジアラビア、アラブ首長国連邦、カタール | 長期(4年以上) |

| 電動モビリティ向けバッテリー部品要件 | +0.5% | アラブ首長国連邦およびサウジアラビアのEVハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動車軽量化イニシアチブの拡大

OEMが低コスト樹脂供給地の近くに拠点を構えるにつれ、地域の自動車組立プログラムは急速に拡大しており、重量削減目標がポリアミドを多用する部品を設計変更の最前線に押し出しています。2024年には電気自動車および ハイブリッド車の輸入額がそれぞれ27億米ドルおよび36億米ドルに達し、電動化パワートレインが現地フリートに浸透するスピードが示されています[1]国連ESCWA、「2023年のアラブ貿易:トレンドとハイライト」、unescwa.org。エンジンルーム部品、バッテリーケーシング、高電圧コネクターはいずれも、PA6やPA66のような耐熱性と機械的堅牢性を兼ね備えたグレードを優先的に採用します。メーカーはISO 26262およびOEM固有の難燃基準を満たしつつ、持続可能性ベンチマークを満たすためにリサイクルコンテンツを組み込んだ自動車用コンパウンドを開発しています。LyondellBasellが2024年7月にSchulami ET100を発表したことは、インテリア用途向けサーキュラー製剤への注目の高まりを示しています。ただし、中東ポリアミド市場は短期的には、特殊な色調やUVパッケージのマスターバッチを輸入に依存し続けています。現地の押出・射出成形設備が稼働するにつれてサプライチェーンのリードタイムが短縮され、地域内ブレンドの自動車用ポリアミドの競争力が高まっています。

電気・電子製造業への投資拡大

国家産業戦略が半導体バックエンド、消費者機器の組立、およびデータセンター建設を加速させており、コネクター、ソケット、シャーシ部品における難燃性ポリアミドの消費量を押し上げています。ドバイのフリーゾーンインセンティブは2024年に複数のプリント基板(PCB)アセンブラーを引き付け、計画中のウェーハレベルパッケージング工場は、はんだリフロー温度における低反り性を備えた高精度樹脂を必要とするでしょう。GCC諸国全体での5Gロールアウトにより、アンテナハウジングや加水分解耐性を要するPA6が使用される光ファイバー部品の数量が増加しています。メーカーは現地のコンパウンディング企業を活用し、CTI性能と表面仕上げのバランスをとったガラス強化グレードをカスタマイズしており、この転換により中東ポリアミド市場内でより多くの付加価値が生み出されています。アラブ首長国連邦・インドネシアのCEPAのような二国間貿易協定が特殊ポリマーの関税を削減し、長期的な樹脂の引取契約を固定化する合弁事業を促進することで成長の勢いを強化しています。

包装分野における高バリア素材の需要

食料安全保障プログラムおよびこの地域の高温気候が、ポリアミドが酸素・香気バリアとして機能する多層フィルムへの需要を高めています。サウジアラビアからの医薬品輸出は2024年に14%増加し、ブリスターパックコンバーターが砂漠横断輸送時の薬効を保護する共押出PA層を指定するようになっています。地域のフレキシブルパッケージメーカーは、バイオベースPA樹脂を組み込み可能な9層インフレーションフィルムラインを導入し、リサイクル可能な構造を目指すブランドオーナーの目標に応えています。石油化学品・肥料用高バリア産業用サックも耐穿刺性のためにPA強化設計に移行しています。ケミカルリサイクルのパイロットが成熟するにつれ、加工業者はループを閉じるために使用済みPA廃棄物ストリームを活用し、この戦略は湾岸持続可能性フレームワークと合致しており、中東ポリアミド市場において相溶化剤ブレンドへの需要を高める可能性があります。

インフラブームが牽引する建設グレードエンジニアリングプラスチック

サウジアラビアのNEOMやアラブ首長国連邦のエティハド鉄道などのメガプロジェクトは、砂の摩耗、紫外線照射、および塩素化水に耐える配管、ケーブルダクト、および海水淡水化部品を必要としています。DOMOのTECHNYL SAFEは、優れた加水分解安定性およびWRASとNSF基準への適合により、飲料水用途での採用が進んでいます。コントラクターは、腐食のないライフサイクルが金属に対する高い初期コストを相殺できる、フレキシブルガスパイプおよび耐圧継手にPA11およびPA12を指定しています。公共事業の入札における材料代替ポリシーは総保有コストを認識しており、ポリアミドの橋梁支承やHVACシステムへの浸透が拡大しています。長期的な耐久性ニーズが、今十年の終わりまでに中東ポリアミド市場の増大するシェアを占めるエンジニアリンググレード量の安定的な需要を確保しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGRの予測への影響率(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 原油由来原料価格の変動 | -0.9% | 地域全体、特にサウジアラビアとアラブ首長国連邦への影響が最大 | 短期(2年以内) |

| 地域内における高温グレード生産能力の限界 | -0.6% | 地域全体、特に特殊用途に影響 | 中期(2〜4年) |

| アジア輸入品に対する貿易障壁およびアンチダンピング関税 | -0.4% | アラブ首長国連邦およびサウジアラビアの輸入依存セグメント | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

原油由来原料価格の変動

原油ベンチマークの混乱はナフサおよびベンゼンコストへと迅速に波及し、価格下落サイクル時にポリアミドのスプレッドを圧縮します。2024年の平均原油価格は1バレルあたり83米ドルで、2022年比で10%低下し、地域の石油化学輸出額は18%落ち込み、マージンへの圧力が浮き彫りになりました。長距離裁定取引のエクスポージャーを持つメーカーは、紅海回廊での地政学的緊張に伴って海上運賃が変動するなかで、増大したリスクに直面しています。非GCC輸入市場での通貨下落は複雑性を加え、ドル建ての添加剤および触媒コストを押し上げています。それでも、中東ポリアミド市場はSABICのような垂直統合大手内での原料移転価格設定によりこの変動の一部を緩和し、グローバルスポット買いが直面する極端な価格変動から現地コンバーターを保護しています。

地域内における高温グレード生産能力の限界

ポリフタルアミド、アラミド繊維、およびその他の150℃以上のサービス温度グレードへの需要が現地の押出・重合能力を上回っています。ドバイサウス(Dubai South)の航空宇宙組立ラインはPPA製インテークマニホールドをヨーロッパから外注しており、ジャストインタイム生産の妨げとなる6週間のリードタイムが発生しています。国際航空安全機関が定める認定プロトコルが迅速なサプライヤー切り替えを制限しており、確立された西洋のメーカーの優位性を強化しています。アラミドの設備投資要件は高く、パラアラミドの重合・紡糸工場の建設には3億米ドル以上を要し、現地生産の立ち上げを遅らせる障壁となっています。技術ライセンス交渉は進んでいますが、数年単位のタイムラインにより、中東ポリアミド市場は少なくとも2028年まで重要な耐熱グレードの輸入を継続することになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サブ樹脂タイプ別:PA6がスケールを維持しつつアラミドが加速

ポリアミド6は2025年の中東ポリアミド市場シェアの54.62%を獲得し、これは製油所の芳香族ストリームと統合された成熟したカプロラクタムループの強さによるものです。単位コストは依然として有利であり、PA6はケーブルタイ、エンジンカバー、および消費耐久財ハウジングの主力樹脂となっています。ジュバイルおよびルワイスの下流コンパウンダーはガラス繊維・無機フィラー充填ラインを拡張し、PA6量をかつてPA66が支配していた構造用途により深く押し込み、汎用プラス(コモディティプラス)グレードの中東ポリアミド市場規模を拡大しています。アラミドは絶対量では少ないものの、航空宇宙、防衛、エネルギーサービスのオペレーターがパラアラミドロープ、防弾パネル、および高圧ホースを採用するにつれ、CAGR 6.89%を達成しています。軍事調達パッケージにおける地域のオフセット制度はアラミドプリプレグ製造のサウジ工業都市への技術移転を促進しており、2027年以降の輸入依存度の緩やかな低下を示唆しています。

アラブ首長国連邦のKEZADおよびサウジアラビアのSPARKにおけるイノベーションクラスターは、バイオベースPA610およびリサイクルPA6/66ブレンドに関する共同研究開発を育成しており、中東ポリアミド産業内の広範なESG優先事項を反映しています。ポリフタルアミドはEVパワーエレクトロニクスで採用実績を上げていますが、現地のHMDAおよびイソフタル酸ストリームが限られているため依然として制約を受けています。大手樹脂メーカーはアジピン酸資産のデボトルネッキングを検討しており、2026年までにPA66の供給制約が緩和され、自動車用インテークマニホールドの価格が安定する可能性があります。全体的な競争環境は、高量PA6の供給経路と急成長しつつも資本集約的なアラミドの孔点とのバランスを保ち、中東ポリアミド市場に対して複雑な軌道をもたらしています。

最終ユーザー産業別:電気・電子が需要の上昇余地を確保

電気・電子は2025年の中東ポリアミド市場規模の30.78%を占め、これはモバイルデバイス、通信機器、およびデータセンター投資の密な集積を反映しています。難燃性PA6/66およびガラス強化PA46が微細ピッチコネクターハウジングを支配し、レーザー透過性PA6グレードが5Gインフラに不可欠な光学センサーのオーバーモールディングを可能にしています。地域の政府系ファンドが半導体OSAT施設を支援し、アジアからのコンテナ輸送遅延へのエクスポージャーを低減する樹脂引取契約を固定化しています。自動車はOEMのノックダウンキットが完全組立ラインへと発展し、ターボエアダクトおよびサーマルマネジメント部品においてエンジンルームのポリアミド取り込みが増加するにつれ、第二位のシェアを維持しています。電池式電気自動車モデルがアラミドセパレーターおよびPA6ベースのセルスペーサーへのニーズを高め、ポリマー需要を電動モビリティの成長曲線に連動させることで中東ポリアミド市場を拡大しています。

継続的なメガプロジェクト建設がポリアミドベースの水道システムおよび強化建築製品を通じた基礎量を確保し、包装コンバーターは消費財向けバイオベースPAを組み込んだ7層ラインへと飛躍しています。石油ガス関連の機械メーカーは、サワーガス環境に耐えるPA12のアンビリカルおよびPPAポンプ部品の特注品を発注しており、中東ポリアミド産業内の多様な用途ツールキットを実証しています。航空宇宙の数量は比較的少ないものの、材料革新に対して不均衡な影響を及ぼしており、サプライヤーが利益率を高める高温・低FST(煙・毒性・熱放出)グレードの認定取得を推進しています。この多様化した最終用途マトリックスにより、中東ポリアミド市場は単一の下流セグメントにおけるショックから保護されています。

地域分析

その他中東地域は2025年に中東ポリアミド市場シェアの39.88%を維持し、これはカタール、オマーン、クウェートが統合コンデンセートスプリッターと戦略的港湾を活用して原料を付加価値製造へと投入していることが牽引しています。QatarEnergyの60億米ドルのラスラファンコンプレックスは混合キシレンユニットと共に進展し、国内カプロラクタムラインへのベンゼン供給を確保し、地域のコンパウンダーへのPA6ペレット輸出を支えています。オマーンのドゥクム(Duqm)ゾーンはGCC市場への無関税アクセスを求める中国およびインドの投資家を誘致しており、電気配管および産業機械部品での中東ポリアミド市場需要の増分的拡大につながっています。クウェートは長期エタン供給契約を締結し、ろ過・産業用繊維でのPA66繊維用途を支えており、小規模な湾岸諸国の全体にわたるニッチ戦略が地域のポリマーフローに集合的な影響を与えていることを示しています。

アラブ首長国連邦はアブダビの先進製造アジェンダが樹脂工場と高精度成形パークを共存させることにより、2031年までのCAGR 5.82%という最も速い成長軌道を達成しています。ドバイのジュベル・アリ港は年間75,000 TEUを超えるエンジニアリングプラスチックを処理し、MENASAのOEMへのジャストインシーケンス(Just-In-Sequence)納入を可能にしています。インドネシアとのCEPAなどの自由貿易協定はカプロラクタムおよび特殊添加剤への関税を撤廃し、競争力ある原料の輸入を確保しています。持続可能な開発政策が包装および自動車部品においてリサイクルコンテンツ目標を義務化し、物流用パレットおよびインテリアトリムにおけるケミカルリサイクルPA6の採用を促進し、中東ポリアミド市場規模全体を引き上げています。

サウジアラビアは原料スケールとビジョン2030の製造多角化を背景に、引き続き重要な拠点であり続けます。SABICはヤンペット(Yanpet)PA6ラインのデボトルネッキングを進め、Petro Rabighは自社アジピン酸出力を統合してPA66供給をヘッジしています。サウジアラビアのヤンブー(YANBU)に拠点を置くRavagoのコンパウンディングサイトは2025年に生産能力を3倍に拡大し、アフリカ全土の家電メーカーにガラス強化PA6を供給します。

競争環境

中東ポリアミド市場は中程度の分散を示しています。SABICは汎用グレードの強固な地位を維持しつつ、サーキュラーエコノミー規制に対応するためリサイクル原料のトライアルに投資しています。BASF、Arkema、LANXESSなどの国際プレーヤーは、グローバルな用途開発センターを活用して航空宇宙およびEVバッテリービジネスを獲得し、高耐熱・低反りコンパウンドでのニッチを確立しています。特殊技術と低コストモノマーが交差する中で戦略的提携が増加しています。HuntsmanはジュバイルのArabian Amines Companyを支えており、PA66およびPPAに不可欠なヘキサメチレンジアミンの現地供給を確保しています。

中東ポリアミド産業のリーダー企業

Arkema

BASF

Koch IP Holdings, LLC

Petro Rabigh

SABIC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Saudi AramcoがPetro Rabighの追加22.5%株式を7億2百万米ドルで取得し、保有比率を60%に引き上げました。この垂直統合の動きにより、原料の安全保障と下流ポリマー生産能力が強化されます。

- 2024年7月:Syensqoが包装および自動車用途向けに使用後消費材を最大50%含むリサイクルコンテンツポリアミドグレードを発表しました。

中東ポリアミド市場レポートの調査範囲

航空宇宙、自動車、建築・建設、電気・電子、産業・機械、包装は最終ユーザー産業のセグメントとして取り扱われています。アラミド、ポリアミド(PA)6、ポリアミド(PA)66、ポリフタルアミドはサブ樹脂タイプのセグメントとして取り扱われています。サウジアラビア、アラブ首長国連邦は国別セグメントとして取り扱われています。| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| 電気・電子 |

| 産業・機械 |

| 包装 |

| その他最終ユーザー産業 |

| アラミド |

| ポリアミド6 |

| ポリアミド66 |

| ポリフタルアミド |

| サウジアラビア |

| アラブ首長国連邦 |

| その他中東地域 |

| 最終ユーザー産業 | 航空宇宙 |

| 自動車 | |

| 建築・建設 | |

| 電気・電子 | |

| 産業・機械 | |

| 包装 | |

| その他最終ユーザー産業 | |

| サブ樹脂タイプ別 | アラミド |

| ポリアミド6 | |

| ポリアミド66 | |

| ポリフタルアミド | |

| 地域別 | サウジアラビア |

| アラブ首長国連邦 | |

| その他中東地域 |

市場の定義

- 最終ユーザー産業 - 建築・建設、包装、自動車、航空宇宙、産業機械、電気・電子、およびその他は、ポリアミド市場における最終ユーザー産業として考慮されています。

- 樹脂 - 本調査の範囲において、ポリアミド6、ポリアミド66、ポリフタルアミド、およびアラミドのバージンポリアミド樹脂が一次形態において対象とされています。

| キーワード | 定義#テイギ# |

|---|---|

| アセタール | これは滑らかな表面を持つ剛性材料です。過酷な作業環境での摩耗・損傷に容易に耐えることができます。このポリマーは歯車、軸受、バルブ部品などの建築用途に使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主にさまざまな室内用途に使用されます。特殊な配合により、屋外用途にも使用可能です。 |

| キャストフィルム | キャストフィルムは、プラスチックの層を表面に塗布し、固化させてその表面から剥離することで製造されます。プラスチック層は溶融形態、溶液、または分散液の形状をとることができます。 |

| 着色剤・顔料 | 着色剤・顔料はプラスチックの色を変えるために使用される添加剤です。粉末状またはレジン・カラープレミックス形態をとることができます。 |

| 複合材料 | 複合材料は、2種類以上の構成材料から生産される材料です。これらの構成材料は異なる化学的・物理的特性を持ち、個々の要素とは異なる特性を持つ材料を作るために融合されます。 |

| 重合度(DP) | 高分子、ポリマー、またはオリゴマー分子中のモノマー単位の数は重合度またはDPと呼ばれます。有用な物理特性を持つプラスチックはしばしば数千のDPを持ちます。 |

| 分散液 | ある物質の微細な凝集固体粒子を液体または別の物質中に分散させて分散液を形成することにより、別の物質中に材料の懸濁液または溶液を作製します。 |

| ガラス繊維強化プラスチック | ガラス繊維強化プラスチックは、樹脂マトリックスに埋め込まれたガラス繊維からなる材料です。これらの材料は高い引張強度と耐衝撃強度を持ちます。手すりやプラットフォームは、標準的なガラス繊維強化プラスチックを使用する軽量構造用途の2つの例です。 |

| 繊維強化ポリマー(FRP) | 繊維強化ポリマーは、繊維で強化されたポリマーマトリックスからなる複合材料です。繊維は通常、ガラス、炭素、アラミド、またはバサルトです。 |

| フレーク | これは通常不均一な表面を持つ乾燥した剥離片であり、セルロース系プラスチックの基礎となります。 |

| フルオロポリマー | これは複数の炭素-フッ素結合を持つフルオロカーボンベースのポリマーです。溶剤、酸、および塩基への高い耐性を特徴としています。これらの材料は強靭でありながら加工しやすいです。代表的なフルオロポリマーには、PTFE、ETFE、PVDF、PVFなどがあります。 |

| ケブラー(Kevlar) | ケブラーはアラミド繊維の通称で、もともとデュポン(DuPont)によるアラミド繊維のブランド名です。繊維、フィラメント、またはシートに成形される、軽量、耐熱性、高強度、合成、芳香族ポリアミド材料のグループはいずれもアラミド繊維と呼ばれます。パラアラミドとメタアラミドに分類されます。 |

| 積層板 | 圧力と熱のもとで接着された材料の連続した層で構成される構造または表面で、所望の形状および厚さに積み上げられます。 |

| ナイロン | これはヤーンおよびモノフィラメントに成形された合成繊維形成ポリアミドです。これらの繊維は優れた引張強度、耐久性、および弾性を持ちます。融点が高く、化学薬品や各種液体への耐性があります。 |

| PETプリフォーム | プリフォームは、その後ポリエチレンテレフタレート(PET)ボトルまたは容器にブロー成形される中間製品です。 |

| プラスチックコンパウンディング | コンパウンディングは、溶融状態でポリマーおよび添加剤を混合・ブレンドしてプラスチック配合物を調製し、所望の特性を達成することで構成されます。これらのブレンドは通常、フィーダー・ホッパーを通じて固定設定値で自動的に計量投入されます。 |

| プラスチックペレット | プラスチックペレットは、プリプロダクションペレットまたはナードル(nurdles)とも呼ばれ、ほぼすべてのプラスチック製品の基礎となる素材です。 |

| 重合 | 複数のモノマー分子が安定した共有結合を形成するポリマー鎖を形成する化学反応です。 |

| スチレンコポリマー | コポリマーは2種類以上のモノマー種から誘導されるポリマーであり、スチレンコポリマーはスチレンとアクリレートからなるポリマー鎖です。 |

| 熱可塑性プラスチック | 熱可塑性プラスチックは、加熱すると軟化し、冷却すると硬化するポリマーとして定義されます。熱可塑性プラスチックは幅広い特性を持ち、物理的特性に影響を与えることなく再成形・リサイクルが可能です。 |

| バージンプラスチック | これは一度も使用、加工、または製造されたことのない基本的な形態のプラスチックです。リサイクル済みまたは使用済みの材料よりも価値が高いと考えられる場合があります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 特定の製品セグメントおよび国に関連する定量化可能な主要変数(業界変数および外部変数)は、デスクリサーチおよび文献調査に基づき、一次専門家からの意見も踏まえ、関連する変数・要因のグループから選定されます。これらの変数は、回帰モデリングによってさらに確認されます(必要に応じて)。

- ステップ2:市場モデルの構築 堅固な予測手法を構築するために、ステップ1で特定された変数・要因は入手可能な過去の市場データに対して検証されます。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と最終決定 この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の幅広い一次調査専門家ネットワークを通じて検証されます。回答者はあらゆるレベルおよび職能から選定され、調査対象市場の総合的な全体像を描きます。

- ステップ4:調査アウトプット シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム