中東・アフリカ熱可塑性エラストマー(TPE)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

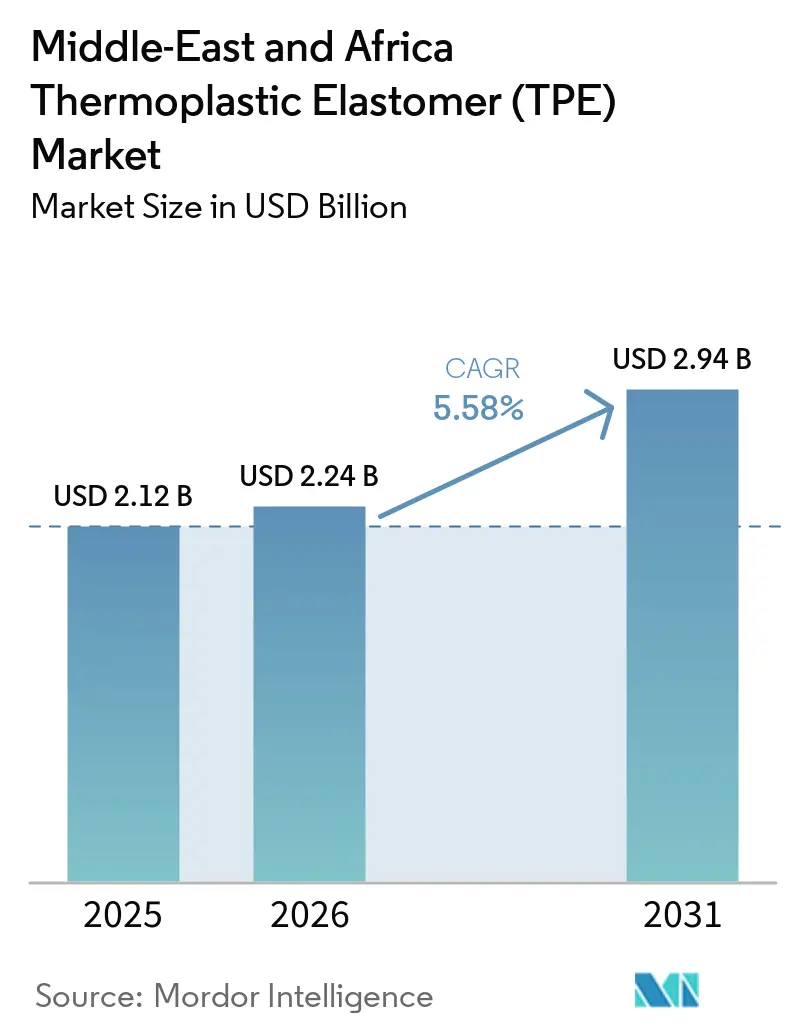

| 基準年の市場規模 (2025) | 2.12 十億米ドル |

| 市場規模 (2026) | 2.24 十億米ドル |

| 市場規模 (2031) | 2.94 十億米ドル |

| 成長率 (2026 - 2031) | 5.58% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ熱可塑性エラストマー(TPE)市場分析

中東・アフリカ熱可塑性エラストマー市場規模は、2025年の21億2,000万米ドルから2026年には22億4,000万米ドルへと成長し、2026年~2031年の5.58%のCAGRで2031年までに29億4,000万米ドルに達すると予測されています。サウジアラビアの液体化学品転換プログラムおよびUAEの2,940億AED(800億米ドル)の石油化学パイプラインを主導とした、輸入依存から統合石油化学製造への地域的転換が、プロピレンおよびエチレン原料のコスト競争力を強化しています。自動車の軽量化、北アフリカへの履物製造のオフショアリング、輸液デバイスにおけるPVCからの規制上の移行が、オレフィン系およびポリウレタン系グレードの用途基盤を拡大しています。ADNOCによる2025年のCovestro買収およびBorouge の生産能力急増に代表される垂直統合により、地域サプライヤーは独立系コンパウンダーよりも原料価格の変動を吸収しやすくなっています。モロッコと南アフリカにおける現地調達要件の高まりが域内配合需要を促進する一方、付加製造による熱可塑性ポリウレタン(TPU)スペアパーツが、沖合石油・ガスオペレーターにとって物流上のヘッジ手段として台頭しています。

主要レポートのポイント

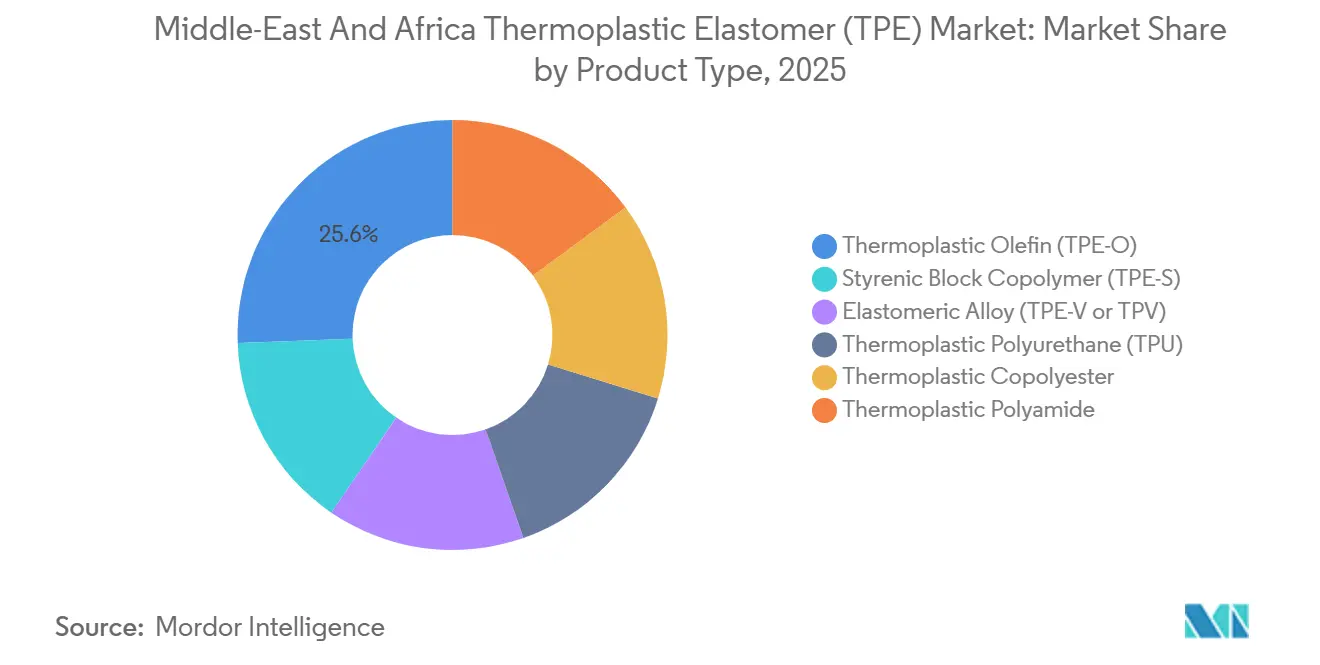

- 製品タイプ別では、熱可塑性オレフィン(TPE-O)が2025年の中東・アフリカ熱可塑性エラストマー(TPE)市場の25.59%を占め、エラストマーアロイ(TPE-VまたはTPV)が予測期間(2026年~2031年)中に5.86%のCAGRで最も速い成長を記録すると予想されています。

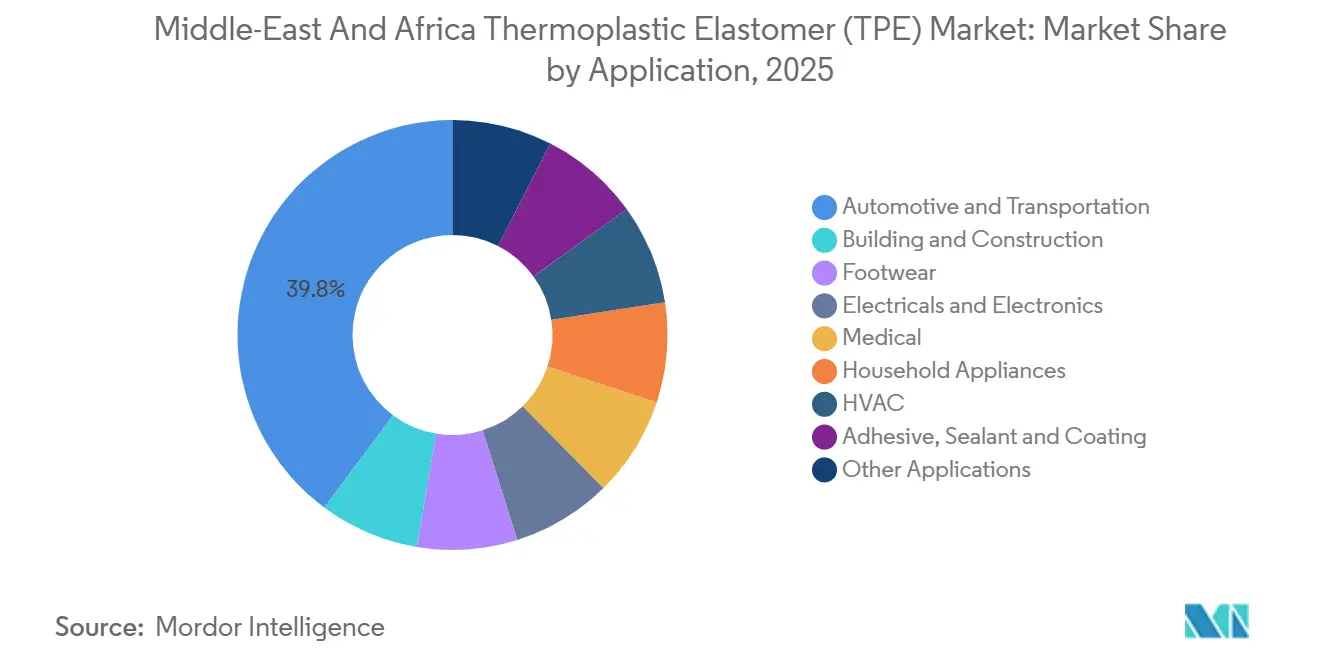

- 用途別では、自動車・輸送が2025年に39.83%の最大市場シェアを有していました。ただし、医療分野のシェアは予測期間(2026年~2031年)中に8.67%の最速CAGRで成長すると予想されています。

- 地域別では、サウジアラビアが2025年に25.87%の最大シェアを保有しており、このシェアは予測期間(2026年~2031年)中に6.23%の最速CAGRで成長すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中東・アフリカ熱可塑性エラストマー(TPE)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車軽量化需要 | +1.2% | サウジアラビア、南アフリカ、モロッコ | 中期(2~4年) |

| 医療機器におけるPVC代替の規制推進 | +0.8% | サウジアラビア、UAE、南アフリカ | 長期(4年以上) |

| 地域履物製造拠点の拡大 | +0.6% | モロッコ、エチオピア、ケニア | 短期(2年以内) |

| GCC統合クラッカーによるカスタムオレフィン系グレードの実現 | +1.4% | サウジアラビア、UAE、カタール | 中期(2~4年) |

| 石油・ガス物流向け3DプリンティンググレードのTPU | +0.3% | サウジアラビア、UAE | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動車軽量化需要

モロッコと南アフリカの自動車メーカーは、バンパーフェイシア、グレージングカプセル化、エアインテークダクトにおいてEPDM(エチレンプロピレンジエンモノマー)熱硬化性樹脂をオレフィン系TPEに置き換え、重量削減と電気自動車(EV)航続距離の延長を図っています[1]貿易・産業・競争省、「南アフリカ自動車投資計画」、thedtic.gov.za。StellantisのR30億(1億6,500万米ドル)コエガ工場は年間5万台を目標とし、35%の現地調達率を掲げており、インテリアソフトタッチスキン、ドアシール、NVH(騒音・振動・ハーシュネス)部品における中東・アフリカ熱可塑性エラストマー市場需要を直接刺激しています。モロッコの生産台数は2025年に100万台を超え、ポリプロピレン系ブレンドへの地域的需要が高まっています。2026年3月からの南アフリカにおける新エネルギー車施設向け150%税額控除は、PVC(ポリ塩化ビニル)を耐摩耗性・煙密度で上回るTPUワイヤーハーネスジャケットのコスト優位性を高めています。

医療機器におけるPVC代替の規制推進

湾岸諸国の規制当局は、DEHP(フタル酸ジ(2-エチルヘキシル))可塑化PVCを高懸念物質に分類する欧州REACH(化学物質の登録・評価・認可・制限)リストへの整合を段階的に進めています。2025年12月の監査では、サウジアラビアのDEHP不使用品の普及率が約30%にとどまっており、医療グレードTPUおよびSEBS(スチレンエチレンブチレンスチレン)チューブの大きな成長余地が示されています。サウジアラビアFDA(食品医薬品局)が病院認定をDEHP不使用調達に結びつけた場合、加水分解耐性TPUの中東・アフリカ熱可塑性エラストマー市場量は3年以内に倍増する可能性があります。UAEおよびエジプトにおける調達改革も同様に重要であり、コスト重視の購買は小児腫瘍科においても依然として低価格PVCを優先しています。

地域履物製造拠点の拡大

アジア集中からの分散を図るブランドが、モロッコ、エチオピア、ケニアでの生産を試験的に開始しており、これらの国の経済特区は関税優遇とEUバイヤーへの近接性を提供しています。モロッコのドリウシュにおける67億MAD(17億米ドル)のタイヤ複合施設は、SBSおよびTPU履物ソールメーカーと原料・コンパウンディング設備を共有し、加硫ゴムの10~15分に対してサイクルタイムを30~60秒に短縮しています。中東・アフリカ熱可塑性エラストマー市場は、輸出業者が欧州ファストファッションのリードタイムを満たすにつれ、ミッドソールおよびヒールカウンター部品の短納期受注を獲得できる立場にあります。

GCC統合クラッカーによるカスタムオレフィン系TPEグレードの実現

BorougeのEU2クラッカーアップグレードは2028年までに年間23万トンのエチレンを追加し、PE4およびPE5の拡張と組み合わせて生産能力を年間660万トン超に引き上げます。メタロセンLLDPEソフトセグメントへのアクセスにより、ルワイスおよびジュバイルのコンパウンダーはメルトフローと結晶化度を調整でき、試作リードタイムをアジア輸入品の8週間から2週間に短縮できます。サウジアラムコのジャフラーガスプロジェクトは2030年までに日量4億2,000万標準立方フィートのエタンを供給し、オレフィン供給をさらに安定化させます。これらの上流の動きが、2031年まで中東・アフリカ熱可塑性エラストマー市場を競争力のある原料コストに固定します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石油系原料価格の変動 | -0.9% | サウジアラビア、UAE | 短期(2年以内) |

| 高温使用環境における熱硬化性ゴムとの競合 | -0.5% | サウジアラビア、UAE | 中期(2~4年) |

| 現地TPUコンパウンディングにおける熟練労働力不足 | -0.4% | 南アフリカ、東アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石油系原料価格の変動

2026年2月の湾岸地域のスポットプロピレン価格は平均1.00米ドル/kgでしたが、ブレント原油が1バレルあたり10米ドル上昇すると、プロピレンは0.10米ドル/kg上昇し、指数連動契約を持たないコンバーターのマージンから400~600ベーシスポイントが失われます。SABICのような統合大手は上流クラックを収益化することで自然にヘッジできますが、独立系コンパウンダーはフィラー希釈または長期引取契約に頼らざるを得ず、いずれも柔軟性を制限します。

高温使用環境における熱硬化性ゴムとの競合

アクリルゴム、液状シリコーンゴム、エチレンアクリル系エラストマーは150℃超に耐え、ターボチャージャーホースおよびEVバッテリーシールにおいてTPUを上回る性能を発揮します。MomentiveのSilopren LSR 3366/50は175℃で1,008時間後の圧縮永久ひずみが40%未満であり、芳香族TPUグレードの2倍の安定性を示しています[2]Momentive Performance Materials、「Silopren LSR 3366/50データシート」、momentive.com。地域のコンパウンダーが高温TPUを共同開発するまで、熱硬化性樹脂はこのニッチを守り続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:オレフィン系のリーダーシップと特殊品の成長

熱可塑性オレフィンは2025年の中東・アフリカ熱可塑性エラストマー市場シェアの25.59%を占め、コストと軽量性のバランスをとるバンパーフェイシア、ドアトリム、履物ソールに牽引されました。このセグメントは、エチレン契約が軟化した場合でも粗利益率を支える域内ポリプロピレン供給の恩恵を受けています。エラストマーアロイは予測期間(2026年~2031年)中に5.86%のCAGRで加速しており、熱硬化性EPDMの圧縮永久ひずみ性能に近づきながら、ワンショット射出サイクルで硬化するため、アンダーフードシールのタクトタイムを短縮します。TPUなどの特殊品はBASFの2026年難燃グレードラインを活用し、スチレン系ブロック共重合体はDL Chemicalの管理下で規模を拡大しています。

120℃超で優れた性能を発揮するコポリエステルおよびポリアミドブレンドにおける継続的なイノベーションが顕著であり、プレミアム価格を実現しているものの、取扱量は限定的です。ADNOCによる買収後のCovestroへの資本注入は、湾岸地域のポリエーテルポリオールラインに充当され、下流TPUの回復力を強化します。中東・アフリカ熱可塑性エラストマー市場は引き続きオレフィン系グレードに偏重していますが、医療機器およびEVアーキテクチャがより厳密な弾性率ウィンドウを必要とするにつれ、特殊樹脂の採用は徐々に高まるでしょう。

用途別:自動車が支配し医療が加速

自動車・輸送は2025年に39.83%の収益を占め、モロッコの100万台生産と南アフリカの現地調達推進を反映しています。重量削減、NVH制振、EVバッテリーパック絶縁が2031年まで堅調な需要を維持し、総車両組立台数が横ばいになっても同様です。医療用途は予測期間(2026年~2031年)中に8.67%の最速CAGRで成長すると予想されており、DEHP不使用義務化を活用する準備が整っています。エチオピアおよびケニアのクラスターがEU無関税回廊に接続するにつれ履物のシェアが拡大し、建築・建設の採用は長寿命ガスケットおよび防振材を指定するサウジアラビアのギガプロジェクトのタイムラインに乗っています。

第二層の用途である電気製品、接着剤、鉱山用ホースは、ハイアールエジプトの5億米ドルの家電ハブおよびKratonの国際製紙との背の高い油樹脂セキュリティ協定を背景に着実に成長しています。スチレン系樹脂がSEBS輸入品に対して競争力のある価格を実現するにつれ、建設用接着剤およびアスファルト改質材が中東・アフリカ熱可塑性エラストマー市場への牽引力を拡大するでしょう。

地域分析

サウジアラビアの25.87%のシェアは、YASREFの年間180万トンクラッカーからジャフラー由来エタンの増産まで、2024年以降に承認された640億SAR(170億米ドル)超の石油化学プロジェクトに支えられています。2030年までに75%の現地調達を目指すiktvaプログラムは、TPEコンパウンディング投資をジュバイルおよびヤンブーに誘導し、輸入依存を縮小して中東・アフリカ熱可塑性エラストマー市場を安定化させています。さらに、サウジアラビアの市場シェアは予測期間(2026年~2031年)中に6.23%のCAGRで成長すると予想されています。

南アフリカはモロッコの2025年の急増後に車両生産で遅れをとっていますが、StellantisのコエガプラントおよびNEV向け150%税額控除(2026年3月施行)を通じて回復を目指しています。エネルギー安全保障の改善が重要であり、安定した電力供給によりドアシール、HVACガスケット、EVケーブルシースの潜在需要が解放される可能性があります。

モロッコのドリウシュタイヤ複合施設とエジプトのハイアール家電パークが合わさって履物、家電、タイヤ関連用途を押し上げる一方、UAEの600億米ドルのBorouge・Borealis・Nova合併は下流コンバーター向けのポリオレフィン原料を確保しています。これらの多様化するハブが、単一国のショックに対して中東・アフリカ熱可塑性エラストマー市場を集合的に強化しています。

競合情勢

中東・アフリカ熱可塑性エラストマー(TPE)市場は中程度に集約されています。研究開発の優先事項はバイオ循環原料、酵素的生分解、ケミカルリサイクルを中心に展開しています。2026年のグリーンケミストリー論文では、熱安定性カチナーゼを使用した90日間でのTPU生分解率が31.1%(ベースライン3.5%)と記録されており、乾燥地帯における一回使用農業用フィルムの可能性を示しています。このような技術を商業化する企業は、中東・アフリカ熱可塑性エラストマー市場においてファーストムーバーとしてのESG資格を獲得するでしょう。

中東・アフリカ熱可塑性エラストマー(TPE)産業リーダー

SABIC

BASF

LG Chem

Exxon Mobil Corporation

Kraton Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Alujain CorporationとBeaulieu International Groupが覚書に署名し、サウジアラビアにおける合弁事業の設立を開始しました。この協業は、ポリマー分野におけるAlujainの地域製造力とBeaulieuの合成繊維・不織布の専門知識を融合させるものです。このような連携は熱可塑性エラストマー市場を活性化させると見込まれています。

- 2025年7月:STOCKMEIER Urethanes Groupが、UAE・ドバイにポリウレタンシステム(熱可塑性ポリウレタン(TPU)を含む)の最先端生産施設の建設を開始しました。この動きは、中東、アフリカ、アジア太平洋地域にわたる顧客への対応能力を強化するものです。

中東・アフリカ熱可塑性エラストマー(TPE)市場レポートの調査範囲

熱可塑性エラストマー(TPE)は、エラストマーのゴム様柔軟性とプラスチックの成形可能な性質を融合させ、溶融・成形・リサイクルを可能にします。高弾性、耐久性、クリープの少なさといった優れた特性により、TPEは自動車、医療、履物、消費財分野で幅広く活用されています。

中東・アフリカ熱可塑性エラストマー(TPE)市場レポートは、製品タイプ、用途、地域によってセグメント化されています。製品タイプ別では、スチレン系ブロック共重合体(TPE-S)、熱可塑性オレフィン(TPE-O)、エラストマーアロイ(TPE-VまたはTPV)、熱可塑性ポリウレタン(TPE)、熱可塑性コポリエステル、熱可塑性ポリアミドにセグメント化されています。用途別では、自動車・輸送、建築・建設、履物、電気・電子、医療、家庭用電化製品、HVAC、接着剤・シーラント・コーティング、その他の用途にセグメント化されています。地域別では、サウジアラビア、南アフリカ、その他の中東・アフリカにセグメント化されています。レポートは金額(米ドル)ベースで市場規模と予測を提供しています。

| スチレン系ブロック共重合体(TPE-S) |

| 熱可塑性オレフィン(TPE-O) |

| エラストマーアロイ(TPE-VまたはTPV) |

| 熱可塑性ポリウレタン(TPU) |

| 熱可塑性コポリエステル |

| 熱可塑性ポリアミド |

| 自動車・輸送 |

| 建築・建設 |

| 履物 |

| 電気・電子 |

| 医療 |

| 家庭用電化製品 |

| HVAC |

| 接着剤・シーラント・コーティング |

| その他の用途 |

| サウジアラビア |

| 南アフリカ |

| その他の中東・アフリカ |

| 製品タイプ別 | スチレン系ブロック共重合体(TPE-S) |

| 熱可塑性オレフィン(TPE-O) | |

| エラストマーアロイ(TPE-VまたはTPV) | |

| 熱可塑性ポリウレタン(TPU) | |

| 熱可塑性コポリエステル | |

| 熱可塑性ポリアミド | |

| 用途別 | 自動車・輸送 |

| 建築・建設 | |

| 履物 | |

| 電気・電子 | |

| 医療 | |

| 家庭用電化製品 | |

| HVAC | |

| 接着剤・シーラント・コーティング | |

| その他の用途 | |

| 地域別 | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

レポートで回答される主要な質問

2031年までの中東・アフリカ熱可塑性エラストマー(TPE)市場の予想規模は?

中東・アフリカ熱可塑性エラストマー(TPE)市場は、予測期間(2026年~2031年)中に5.58%のCAGRで、2026年の22億4,000万米ドルから2031年には29億4,000万米ドルへと成長すると予想されています。

最近の企業動向はサプライダイナミクスにどのような影響を与えていますか?

ADNOCによるCovestroの買収およびBorougeの生産能力拡大が原料統合を強化し、地域の原料安全保障を支えています。

サウジアラビアは地域消費のどの程度のシェアを占めていますか?

サウジアラビアは2025年の市場規模の25.87%を占め、新たなクラッカーおよびコンパウンディング投資により予測期間(2026年~2031年)中に年率6.23%で成長しています。

2031年まで最も急速に拡大している製品セグメントはどれですか?

エラストマーアロイ(TPV)がアンダーフードシールの優位性により予測期間(2026年~2031年)中に5.86%のCAGRで最も速く成長しています。

この地域における医療機器向けTPEの需要はどの程度重要ですか?

医療用途は小さなベースを持ちながらも、規制当局がDEHP不使用代替品を推進するにつれ、予測期間(2026年~2031年)中に8.67%のCAGRでトップの成長を示しています。

最終更新日: