中東ポリカーボネート(PC)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

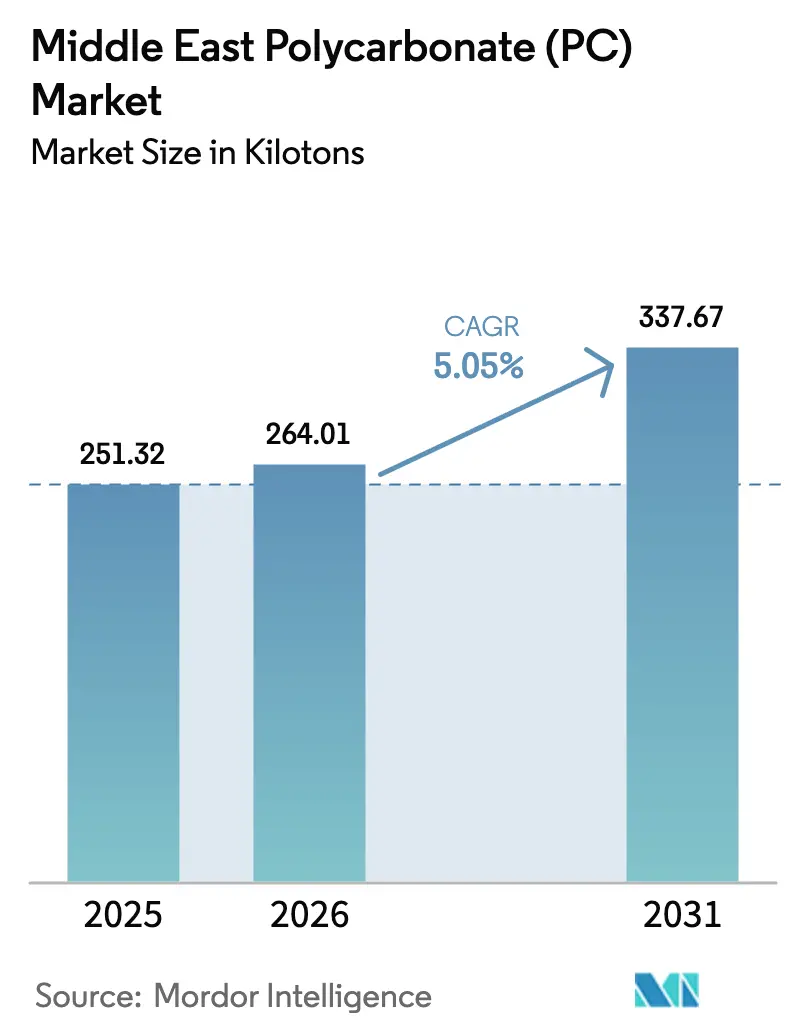

| 基準年の市場規模 (2025) | 251.32 キロトン |

| 市場取引高 (2026) | 264.01 キロトン |

| 市場取引高 (2031) | 337.67 キロトン |

| 成長率 (2026 - 2031) | 5.05% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東ポリカーボネート(PC)市場分析

中東ポリカーボネート市場規模は2026年に264.01キロトンと推定され、2025年の251.32キロトンから成長し、2031年には337.67キロトンに達する見通しで、2026年から2031年にかけて5.05%のCAGRで成長します。ビジョン2030(Vision 2030)の大型プロジェクトにおける建設用グレージング需要の強さ、アラブ首長国連邦(UAE)における製造フリーゾーンの整備、および地域の車両組立における軽量化への取り組みがこの成長を支えています。BPA原料価格の変動への対応は、サウジアラビアの原料統合を通じて改善しつつあり、湾岸諸国標準化機構(GSO)による厳格な防火規格は高性能グレードの採用を促しています。また、地域のコンバーターはアフリカおよび南アジア向け輸出回廊への近接性からも恩恵を受けており、既存プレイヤーおよび新規参入者の双方にとってバランスのとれた機会をもたらしています。競争の激しさはSABICの後方統合型生産能力が主導していますが、海外サプライヤーは技術サービスセンターおよびディストリビューターアライアンスを通じて足場を強化しています。

主要レポートのポイント

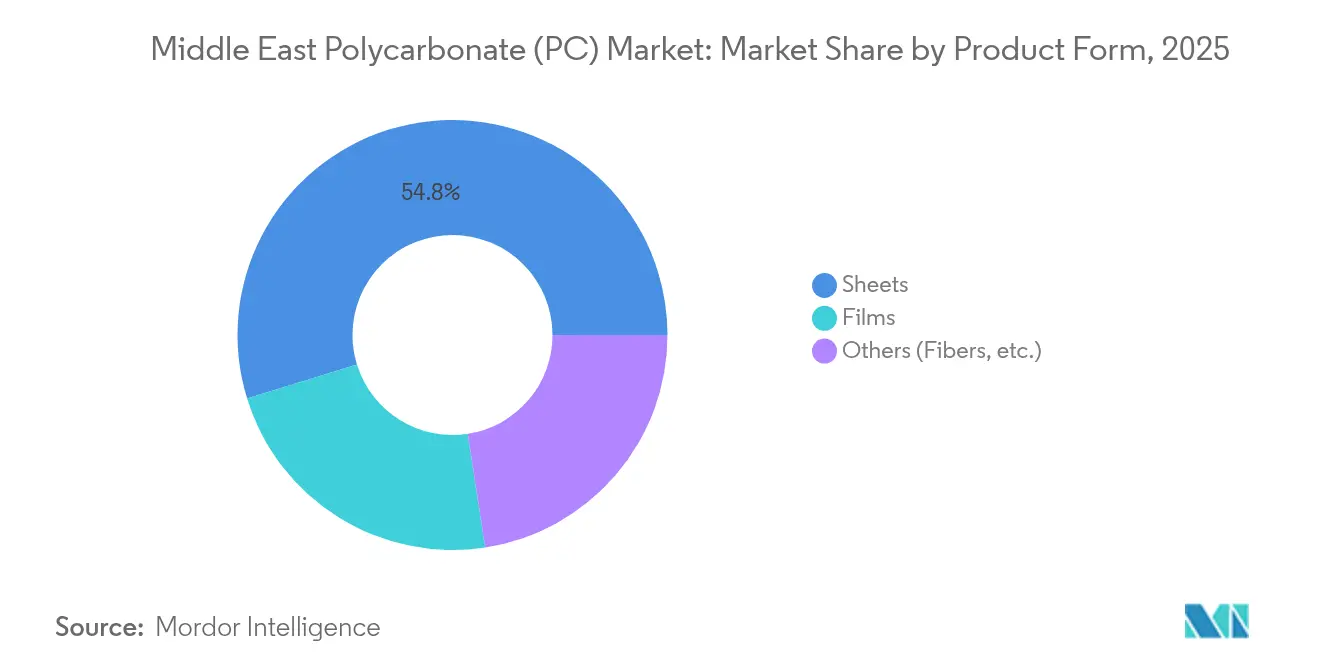

- 製品形態別では、シートが2025年の中東ポリカーボネート市場シェアの54.78%を占め、フィルムは2031年までに6.05%のCAGRで成長する見込みです。

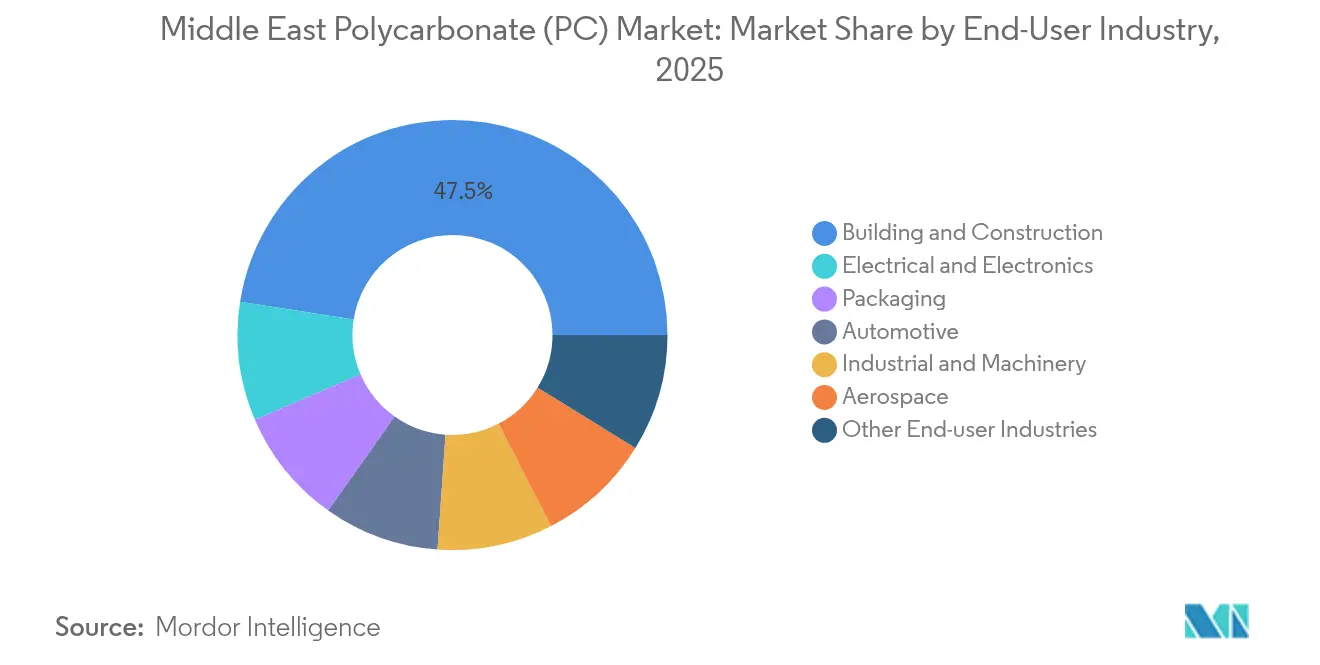

- エンドユーザー産業別では、建築・建設が2025年の中東ポリカーボネート市場規模の47.52%のシェアを占め、電気・電子は2031年まで8.32%のCAGRで拡大する見通しです。

- 地域別では、アラブ首長国連邦が2025年に41.22%の収益シェアでトップを占め、サウジアラビアは2026年から2031年にかけて5.86%の最高成長CAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東ポリカーボネート(PC)市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サウジアラビア・ビジョン2030大型プロジェクトによる建設ブーム | +1.50% | サウジアラビア、アラブ首長国連邦およびカタールへの波及 | 長期(4年以上) |

| 軽量化を取り入れた自動車製造クラスター | +1.20% | アラブ首長国連邦、サウジアラビア | 中期(2〜4年) |

| 地域の電子機器組立フリーゾーンの拡大 | +0.90% | アラブ首長国連邦中心、サウジアラビアおよびバーレーン | 中期(2〜4年) |

| 砂漠農業のポリカーボネート製温室への移行 | +0.80% | GCC全域、アラブ首長国連邦およびサウジアラビアを中心に | 長期(4年以上) |

| 航空宇宙キャビンおよび透明部品向けのMRO主導需要 | +0.60% | アラブ首長国連邦の航空ハブ、サウジアラビア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

サウジアラビア・ビジョン2030大型プロジェクトによる建設ブーム

サウジアラビア・ビジョン2030(Saudi Vision 2030)は建設資材およびインフラに1,860億米ドル超を投じており、NEOMおよび紅海プロジェクト全体でのファサード、スカイライト、交通用グレージングにポリカーボネートを活用しています。GSO EN 13501-1:2024に基づく防火規則は、厳格な火炎伝播および煙密度試験に合格した素材を要求しており、高性能ポリカーボネートグレードの採用を後押ししています。また、開発業者はサウジアラビアのサステナビリティ目標を達成するために循環型ソリューションを優先しており、低カーボンフットプリントで配合されたリサイクル可能なポリカーボネートシートの需要を加速させています。SABICの地域原料統合によりサプライチェーンが強化され、輸入に連動したBPA価格変動からコンバーターが緩衝されています。その結果、中東ポリカーボネート市場は、予測期間を大きく超えた長サイクルの建設需要に対する安定した拠点を獲得しています。

軽量化を取り入れた自動車製造クラスター

アラブ首長国連邦とサウジアラビアは、2030年までに年間5万〜10万台の生産を目指す自動車クラスタープログラムを展開しています。ポリカーボネート製ヘッドランプレンズ、インストルメントパネル、およびバッテリーハウジングは、厳格な耐衝撃基準を満たしながらガラスと比較して部品重量を40%削減します。SABICが導入した特殊難燃グレードはEVバッテリーパックの設計と熱遮蔽を簡素化します。トルコの確立された車両プラットフォームはGCC各地の組立ラインに部品を調達しており、特殊ポリカーボネートへのクロスボーダー需要を生み出しています。また、地域での生産能力拡張によりリードタイムが4週間未満に短縮され、2030年までのOEMモデル投入に対して中東ポリカーボネート市場が機敏なパートナーとして機能しています。

地域の電子機器組立フリーゾーンの拡大

ドバイのジェベル・アリー・フリーゾーン(Jebel Ali Free Zone)およびNEOM産業都市計画は、大規模なスマートフォン、LED、および通信機器生産の拠点として、ハウジングおよび光学フィルムに高精度ポリカーボネートを使用しています[1]ドバイ投資開発庁、「ジェベル・アリー・フリーゾーン」、DDA、dda.gov.ae。ジェベル・アリーの再輸出取扱高は1,040億米ドルを超えており、コンバーターにアフリカおよびヨーロッパのバイヤーへの直接パイプラインを提供しています。フレキシブルディスプレイ向けに開発された特殊フィルムは、UV安定性および難燃性プラスチックを必要とする5Gベースステーション部品とともに急速に普及しています。その結果、フリーゾーン製造は予測期間の毎年、中東ポリカーボネート市場に安定した中一桁台の数量的上乗せをもたらしています。

砂漠農業のポリカーボネート製温室への移行

GCC諸国は食料安全保障を追求するために気候制御農業を支援しており、ガラス屋根をツインウォールポリカーボネートパネルに置き換えることで砂漠気候下で15〜20%高いエネルギー効率を実現しています[2]農業技術研究所、「ポリカーボネート製温室におけるエネルギー効率」、atri.gov。アラブ首長国連邦は2030年までに国内農産物の70%自給を目指し、サウジアラビアは循環炭素イニシアティブを通じてカーボンクレジットを収益化しています。ポリカーボネートパネルは砂嵐および昼間の50°Cの高温ピークに黄変せず耐えられ、ガラスと比較してライフサイクルコストを低減します。リヤド近郊およびアル・アインの合弁温室はすでに10年UVワランティ付きのマルチウォールシートを指定しており、平均8年の交換サイクルにわたる継続的な需要を促進しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| BPA原料価格の変動 | -0.70% | 地域全体、輸入品で顕著 | 短期(2年以内) |

| アクリルおよびガラスへのコスト主導型代替 | -0.50% | GCC全市場 | 中期(2〜4年) |

| PCR-PCリサイクルインフラの不足 | -0.30% | GCC全域、サウジアラビアおよび小規模首長国で最も顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

BPA原料価格の変動

2024年の紅海輸送混乱によりアジアからのコンテナ運賃が200〜300%上昇し、統合化されていないコンバーターへの配送済みBPAコストが15〜20%上昇しました。SABICの後方統合が一部の地域バイヤーを保護する一方、中小規模のプロセッサーは投機的在庫積み増しを抑制するマージン圧縮に苦しんでいます。スポットBPA価格は1四半期内に22%変動し、月次ポリカーボネート供給契約の価格設定を複雑にしています。生産者は変動するBPAコストプラス方式の算式に基づく見積もりを採用していますが、川下バイヤーは依然として予算策定の不確実性に直面しています。これにより価格感応度の高いセグメントでの即時採用が抑制され、変動局面における中東ポリカーボネート市場の勢いを削いでいます。

アクリルおよびガラスへのコスト主導型代替

強化ガラスは基本的なグレージングにおいて30〜40%のコスト優位性を維持しており、耐衝撃負荷が軽微で規制上の火炎伝播評価が緩やかな場合に建築家がガラスに回帰する要因となっています。自動車アフターマーケット部品では、耐傷性が重要でない場合にアクリル代替品がポリカーボネートより低価格で参入します。GCC公共部門の住宅および教育プロジェクト予算は厳しく管理されており、GSO防火規則が義務付けない限り低コスト素材への切り替えを促す仕様変更を招いています。したがって、中東ポリカーボネート市場全体でエントリーレベルのアプリケーションにおけるシェアを守るためには、ポリカーボネートサプライヤーによる継続的な技術教育が不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品形態別:シートが主導し、フィルムが加速

シートは2025年の中東ポリカーボネート市場シェアの54.78%を生み出しました。SABICのUV安定化シートグレードは、湾岸の太陽光照射のもとでファサードの10年保証を可能にします。リヤドとドバイのエネルギー効率の良い建築は、開発業者がLEEDおよびエスティダマ(Estidama)クレジットを追求するにつれてシートの重要性をさらに高めています。一方、フィルムはフレキシブルプリント回路保護および温室クラッディングに牽引され、6.05%のCAGRで他を上回るペースで成長しています。厳格な厚さ許容差、光学的透明性、および耐薬品性により、フィルムは地域の電子機器ハブに不可欠な素材となっており、中東ポリカーボネート市場内の安定した成長エンジンとしての地位を確立しています。繊維や特殊押出成形品などその他の形態は医療機器およびろ過に引き続き使用されていますが、合計数量では小さなシェアにとどまっています。

二次的なダイナミクスは予測期間にわたってセグメントの多様化を促進します。コンバーターはシャルジャおよびダンマームで共押出ラインを拡張し、シートに防曇・防傷層を統合することでプレミアム価格設定を可能にしています。ラス・アル・ハイマのフィルムプロセッサーは10µm未満の厚さ分散が可能なテンターフレームユニットを導入し、折りたたみ式ハンドセットカバーへの供給を開拓しています。現地生産能力が深化するにつれて輸入依存度が低下し、中東ポリカーボネート市場規模の見通しに自給自足性と強靭性が加わっています。

エンドユーザー産業別:建設が電子機器の成長を牽引

建築・建設は2025年需要の47.52%を大型プロジェクト全体のスカイライト、キャノピー、および安全パーティションを通じて獲得しました。GSO防火耐性カテゴリーは、断熱性とコンプライアンスの両方を提供するマルチウォールシートへと仕様策定者を誘導しています。このセグメントはビジョン2030(Vision 2030)、エティハド・レイル(Etihad Rail)回廊、およびエキスポ・シティ・ドバイ(Expo City Dubai)改修に紐づく先行支出の可視性から恩恵を受けており、入札パイプラインに固定されたプロジェクトの強固な基盤を提供しています。電気・電子は8.32%のCAGRで最も速く成長しており、ドバイのスマートフォン組立工場、アブダビのLEDファブ、およびサウジアラビアの5Gタワーの展開拡大を反映しています。ポリカーボネートの高い誘電強度と寸法安定性は、サーキットブレーカー、ルーターハウジング、および太陽光発電ジャンクションボックスのデフォルトソリューションとして位置づけています。

自動車はCeerおよびWモーターズ(W Motors)などの地域OEM投入が燃費コンプライアンスのための重量削減に向けたヘッドランプレンズおよびグレージングを消費するにつれて、安定した足場を維持しています。航空宇宙は定期的なMROサイクルに依存しており、小規模なトン数にもかかわらず高マージンのキャビン内装パネルを吸収しています。包装および産業機械は耐衝撃力または化学的暴露が高い場合にツインウォールおよびガラス繊維強化グレードを活用しています。これらのアプリケーション全体が中東ポリカーボネート市場を幅広くし、特定のセクターに結びついた景気循環性を緩和しています。

地域分析

アラブ首長国連邦は2025年に41.22%のシェアを維持しました。ジェベル・アリー・フリーゾーンは180か国に完成品を出荷する電子機器成形をサポートしており、アブダビの化学品クラスターは芳香族原料を供給してデリバリーサイクルを短縮しています。ボルージュ(Borouge)の2025年までの640万トン/年へのポリオレフィン増設はルワイスにおける樹脂ロジスティクスを支えており、地域の押出業者は引き続き特殊ポリカーボネートグレードを輸入しています。GCC共通対外関税のもとでのゼロ輸入関税という規制の予測可能性は、アラブ首長国連邦のプロセッサーがかつてシンガポールおよびロッテルダム経由でルーティングされていた輸出注文を獲得するのに役立っています。

サウジアラビアは5.86%のCAGRで最も速く成長している地域です。NEOMなどのビジョン2030プロジェクトは砂漠の砂嵐に耐えられる透明クラッディングとエネルギー節約型ルーフライトを要求しています。SABICのジュベイル(Jubail)統合コンプレックスはBPA供給を確保し、海上チョークポイントに関連するコスト変動を低減しています。GSO防火安全義務は仕様を厳格化し、需要をプレミアム難燃・UV安定ポリカーボネートに集中させています。公共部門の調達フレームワークは循環コンテンツへの対応をますます評価するようになっており、ISCC+タグを持つポストコンシューマーリサイクルグレードを採用するコンバーターに対してインセンティブを与えています。

カタール、クウェート、バーレーン、およびオマンは「中東その他」回廊を形成しており、合計では2025年市場数量のより小さなシェアを代表しています。カタールの国家食料安全保障プログラムはツインウォールポリカーボネートを指定する温室改修に補助金を交付しています。クウェートのアル・ズール(Al-Zour)石油化学コンプレックスは新たな川下プロセッサーをオンラインにし、シートおよびフィルムグレードの既製バイヤーを提供しています。バーレーンの電子機器組立インキュベーターおよびオマンの観光インフラは的を絞った需要を生み出しており、中東ポリカーボネート市場全体でバランスのとれた地理的需要分布を確保しています。

競争環境

中東ポリカーボネート(PC)市場は高度に集中しています。SABICは完全統合型原料、自社コンパウンディング、および多産業向け資格認定プログラムを通じて主導的地位を確立しており、そのグレードを自動車および航空宇宙仕様に組み込んでいます。最大75%のリサイクルコンテンツを含むLNP ELCRINレジンの最近の投入により、SABICはESG主導の調達基準から恩恵を受ける立場を強化しています。Covestroは局所的なホスゲンルートを評価するためにADNOCとの戦略的協力フレームワークを活用し、炭酸塩中間体の現地化を検討しています。LG ChemおよびMitsubishi Chemical Groupはドバイおよびダンマームのリージョナルディストリビューションハブを通じてプレゼンスを強化し、電子機器および医療顧客向けの設計採用を加速する迅速対応の技術サポートを提供しています。

中堅コンバーターは光学グレードフィルムや難燃シートラミネーションなどのニッチ分野に注力し、建築ファサード向けの小ロット生産および迅速プロトタイピングで差別化しています。キャビンパネルのフォームフィット向けオンサイト3Dプリンティングの台頭はフィラメントグレードポリカーボネートに隣接した機会を開き、素材サプライヤーと地域の航空MROセンターとのコラボレーションを促進しています。地域の投資家が流通ネットワークの拡張と保管・コンパウンディングにおけるシナジー獲得のためにボルトオン買収を狙っており、潜在的な統合が迫っています。その結果生まれる均衡は、中東ポリカーボネート市場全体で破壊的な価格競争なしに着実なイノベーションの流れを確保する、堅牢かつ規律ある競争関係を維持しています。

中東ポリカーボネート(PC)産業リーダー

Covestro AG

LG Chem

SABIC

Sumitomo Chemical Co., Ltd.

Teijin Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年1月:SABICは新たなLNP ELCRES CXLポリカーボネート(PC)コポリマー樹脂を発表しました。これらの高度な素材は優れた耐薬品性を提供し、モビリティ、電子機器、産業、およびインフラセクターの顧客に向けて設計されています。

- 2023年10月:SABICは最大75%の認定ポストコンシューマーリサイクルコンテンツを組み込んだ10種類の新LNP ELCRINポリカーボネートコポリマー樹脂を発表しました。この開発は、中東市場における持続可能なポリカーボネートソリューションの採用を強化し、特に民生用電子機器および自動車産業において貢献することが期待されています。

中東ポリカーボネート(PC)市場レポートの範囲

航空宇宙、自動車、建築・建設、電気・電子、産業・機械、包装はエンドユーザー産業別セグメントとして対象となっています。サウジアラビア、アラブ首長国連邦は国別セグメントとして対象となっています。| シート |

| フィルム |

| その他(繊維等) |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| 電気・電子 |

| 産業・機械 |

| 包装 |

| その他エンドユーザー産業 |

| サウジアラビア |

| アラブ首長国連邦 |

| 中東その他 |

| 製品形態別 | シート |

| フィルム | |

| その他(繊維等) | |

| エンドユーザー産業別 | 航空宇宙 |

| 自動車 | |

| 建築・建設 | |

| 電気・電子 | |

| 産業・機械 | |

| 包装 | |

| その他エンドユーザー産業 | |

| 地域別 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 |

市場の定義

- エンドユーザー産業 - 建築・建設、自動車、電気・電子、産業・機械、その他はポリカーボネート市場において検討されるエンドユーザー産業です。

- 樹脂 - 調査範囲において、粉末、グラニュールなどの一次形態のバージンポリカーボネート樹脂の消費が対象となっています。リサイクルは個別の章に別途記載されています。

| キーワード | 定義#テイギ# |

|---|---|

| アセタール | これは表面が滑らかな剛性素材です。過酷な作業環境での摩耗に容易に耐えられます。このポリマーは歯車、軸受、バルブ部品などの建設用途に使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主に様々な屋内用途に使用されます。この素材は特殊な配合により屋外用途にも使用できます。 |

| キャストフィルム | キャストフィルムはプラスチックの層を表面に堆積し、固化させてからその表面からフィルムを剥離することで製造されます。プラスチック層は溶融状態、溶液、または分散体の形態をとることができます。 |

| 着色剤および顔料 | 着色剤および顔料はプラスチックの色を変えるために使用される添加剤です。粉末または樹脂/カラープレミックスの形態をとることができます。 |

| 複合材料 | 複合材料は2種類以上の構成素材から製造される材料です。これらの構成素材は異なる化学的または物理的特性を持ち、個々の要素とは異なる特性を持つ材料を作り出すために融合されます。 |

| 重合度(DP) | 高分子、ポリマー、またはオリゴマー分子中のモノマー単位の数は重合度またはDPと呼ばれます。有用な物理的特性を持つプラスチックは多くの場合、数千のDPを持ちます。 |

| 分散体 | 別の物質への物質の懸濁液または溶液を作成するために、ある物質の微細な凝集固体粒子を液体または別の物質に分散させて分散体を形成します。 |

| ファイバーグラス | ファイバーグラス強化プラスチックは樹脂マトリックスに埋め込まれたガラス繊維から構成される材料です。これらの材料は高い引張強度と耐衝撃強度を持ちます。手すりおよびプラットフォームは標準的なファイバーグラスを使用する軽量構造用途の2つの例です。 |

| 繊維強化ポリマー(FRP) | 繊維強化ポリマーは繊維で強化されたポリマーマトリックスからなる複合材料です。繊維は通常、ガラス、炭素、アラミド、またはバサルトです。 |

| フレーク | これはセルロース系プラスチックの基材であり、通常不均一な表面を持つ乾燥した剥離片です。 |

| フルオロポリマー | これは複数の炭素-フッ素結合を持つフルオロカーボン系ポリマーです。溶剤、酸、および塩基に対する高い耐性が特徴です。これらの材料は強靭でありながら機械加工が容易です。人気のあるフルオロポリマーにはPTFE、ETFE、PVDF、PVFなどがあります。 |

| ケブラー | ケブラーはアラミド繊維の通称で、元々はデュポン(Dupont)のアラミド繊維のブランド名でした。繊維、フィラメント、またはシートに成形された軽量、耐熱、固体、合成の芳香族ポリアミド素材の総称をアラミド繊維と呼びます。パラアラミドとメタアラミドに分類されます。 |

| ラミネート | 圧力と熱のもとで接着された素材の連続した層から構成される構造または表面で、所望の形状と幅になるまで積み重ねられます。 |

| ナイロン | 糸およびモノフィラメントに形成された合成繊維形成ポリアミドです。これらの繊維は優れた引張強度、耐久性、および弾力性を持ちます。融点が高く、化学物質や各種液体に耐性があります。 |

| PETプリフォーム | プリフォームはその後にポリエチレンテレフタレート(PET)ボトルまたは容器にブロー成形される中間製品です。 |

| プラスチックコンパウンディング | コンパウンディングは、所望の特性を実現するためにポリマーおよび添加剤を溶融状態で混合および/またはブレンドすることによってプラスチック配合物を調製することで構成されます。これらのブレンドは通常フィーダー/ホッパーを通じて固定された設定値で自動的に投入されます。 |

| プラスチックペレット | プラスチックペレットは、生産前ペレットまたはナードルとも呼ばれ、プラスチックで作られたほぼすべての製品の構成要素です。 |

| 重合 | 複数のモノマー分子が安定した共有結合を形成するポリマー鎖を形成する化学反応です。 |

| スチレンコポリマー | コポリマーは複数の種類のモノマーから誘導されるポリマーであり、スチレンコポリマーはスチレンとアクリレートからなるポリマー鎖です。 |

| 熱可塑性プラスチック | 熱可塑性プラスチックは加熱すると軟化し、冷却すると硬化するポリマーとして定義されます。熱可塑性プラスチックは幅広い特性を持ち、物理的特性に影響を与えることなく再成形およびリサイクルが可能です。 |

| バージンプラスチック | 一度も使用、加工、または開発されていないプラスチックの基本形態です。リサイクル素材または既使用素材よりも価値が高いと見なされる場合があります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業的および外部的)は、デスクリサーチおよび文献レビュー、並びに一次専門家インプットに基づき、関連する変数・要因の群の中から選択されます。これらの変数は回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測手法を構築するために、ステップ1で特定した変数および要因を入手可能な過去の市場数値と照合してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と最終化: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、およびアナリストの判断を検証します。回答者は市場全体の包括的な像を生成するために、様々なレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム