中東フルオロポリマー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

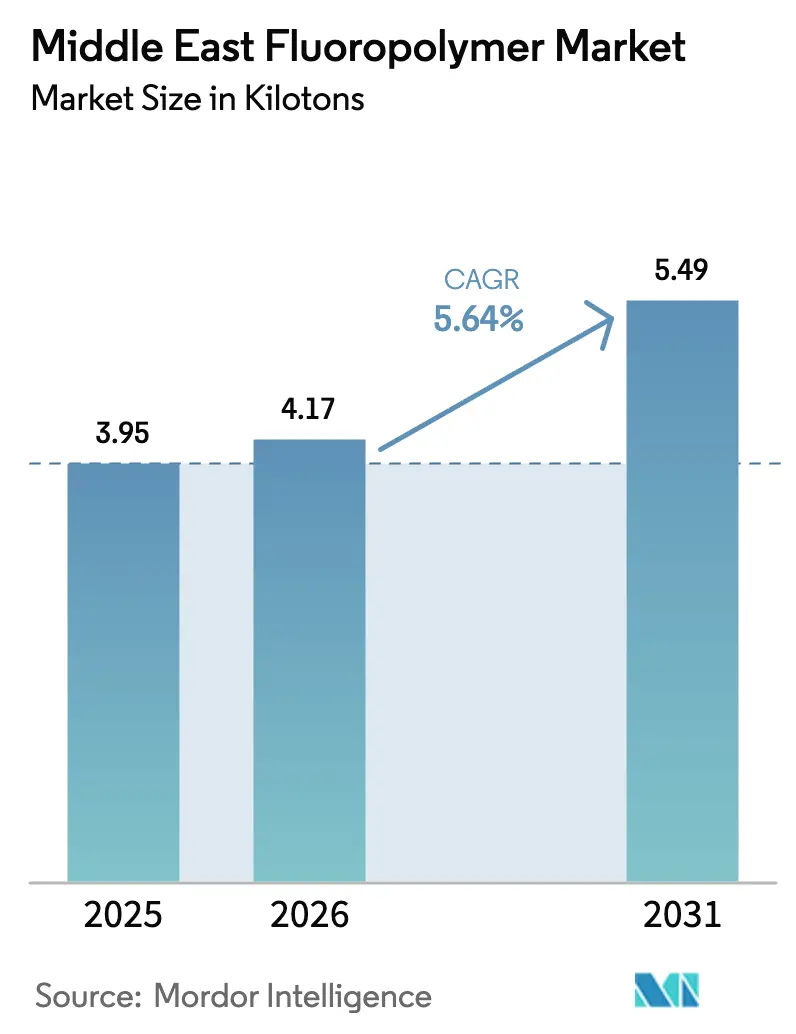

| 基準年の市場規模 (2025) | 3.95 キロトン |

| 市場取引高 (2026) | 4.17 キロトン |

| 市場取引高 (2031) | 5.49 キロトン |

| 成長率 (2026 - 2031) | 5.64% CAGR |

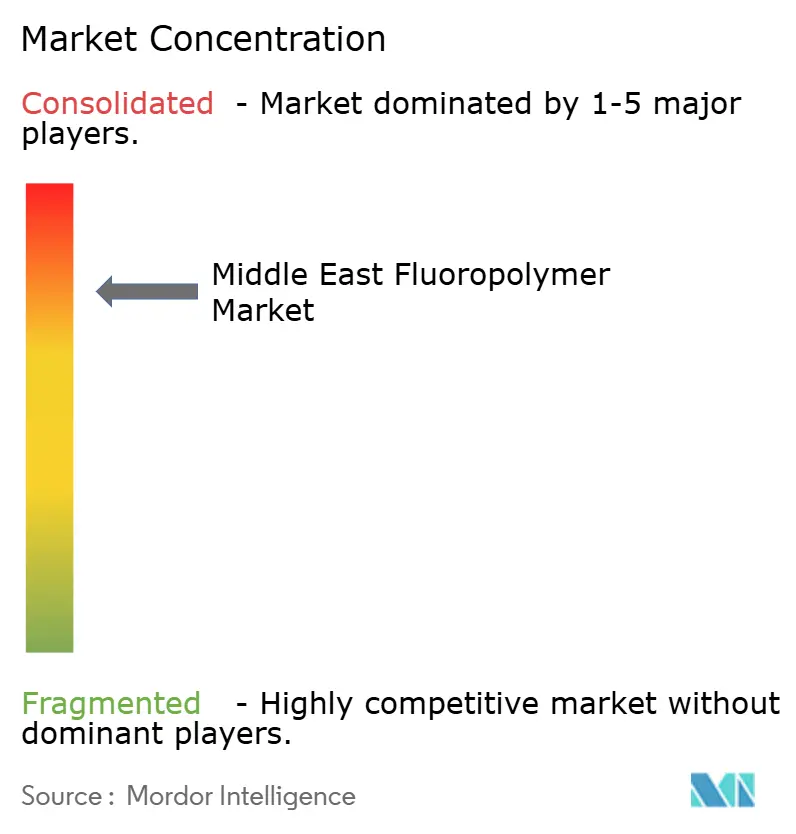

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東フルオロポリマー市場分析

中東フルオロポリマー市場規模は2025年に3.95キロトンと評価され、2026年の4.17キロトンから2031年の5.49キロトンへと成長し、予測期間(2026年〜2031年)中のCAGRは5.64%と推定されます。堅調な石油化学投資、大規模な電力網の増強、急速に拡大する海水淡水化能力が、サウジアラビア、アラブ首長国連邦、そしてカタール、クウェート、オマーンの新興産業クラスターにわたる需要を支えています。ポリテトラフルオロエチレン(PTFE)は高温精製・航空宇宙メンテナンスに不可欠であり続けていますが、当地域が電化インフラ、半導体クリーンルーム、バッテリーギガファクトリーを整備するにつれて、フッ素化エチレン-プロピレン(FEP)およびポリフッ化ビニリデン(PVDF)の数量が加速しています。地域の政策立案者は特殊ポリマーの後方統合を国家産業戦略に組み込む方針を推進しており、一方でPFAS規制および中国産PTFEへの関税に起因するサプライチェーンリスクが、購買者を地域調達へと誘導しています。戦略的買収、とりわけADNOCによるCovestroへの買収提案は、高付加価値フルオロポリマー用途における競争激化を示唆しています[1]「ADNOCによるCovestroへの買収提案が成立」、Covestro AG、covestro.com。

主要レポートの要点

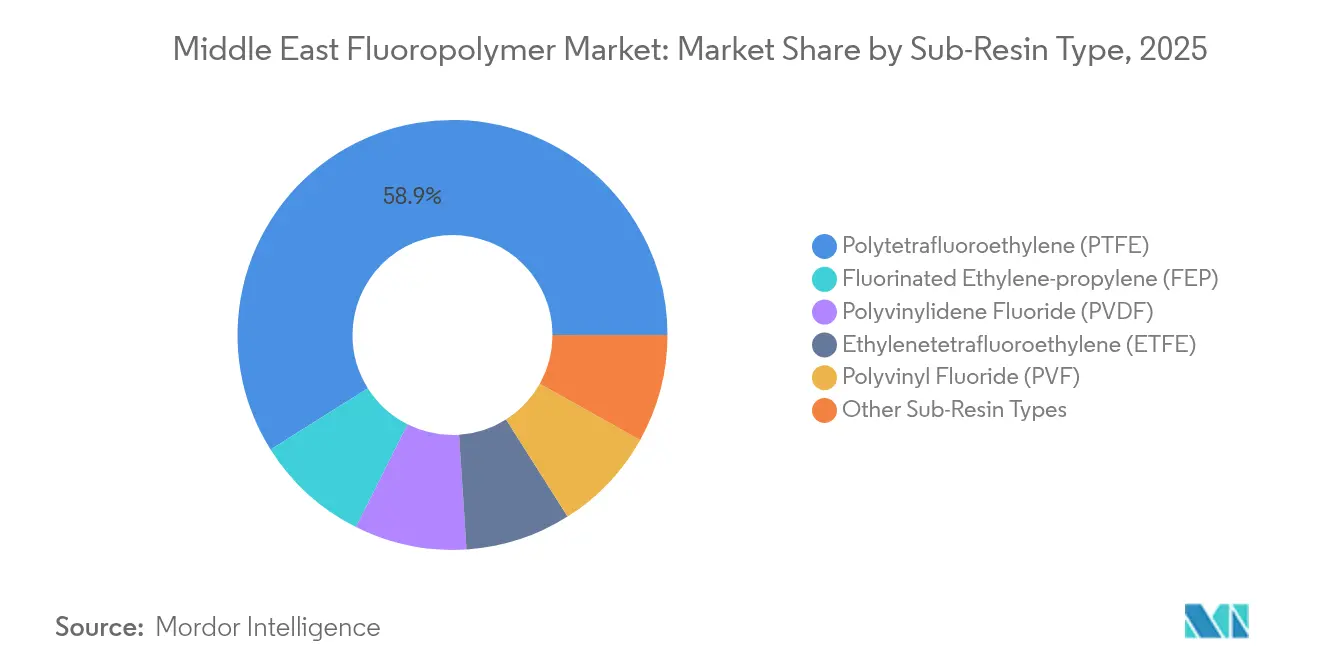

- サブ樹脂タイプ別では、ポリテトラフルオロエチレン(PTFE)が2025年の中東フルオロポリマー市場シェアの58.94%を占めました。フッ素化エチレン-プロピレン(FEP)は2031年までに6.55%のCAGRで成長すると予測されています。

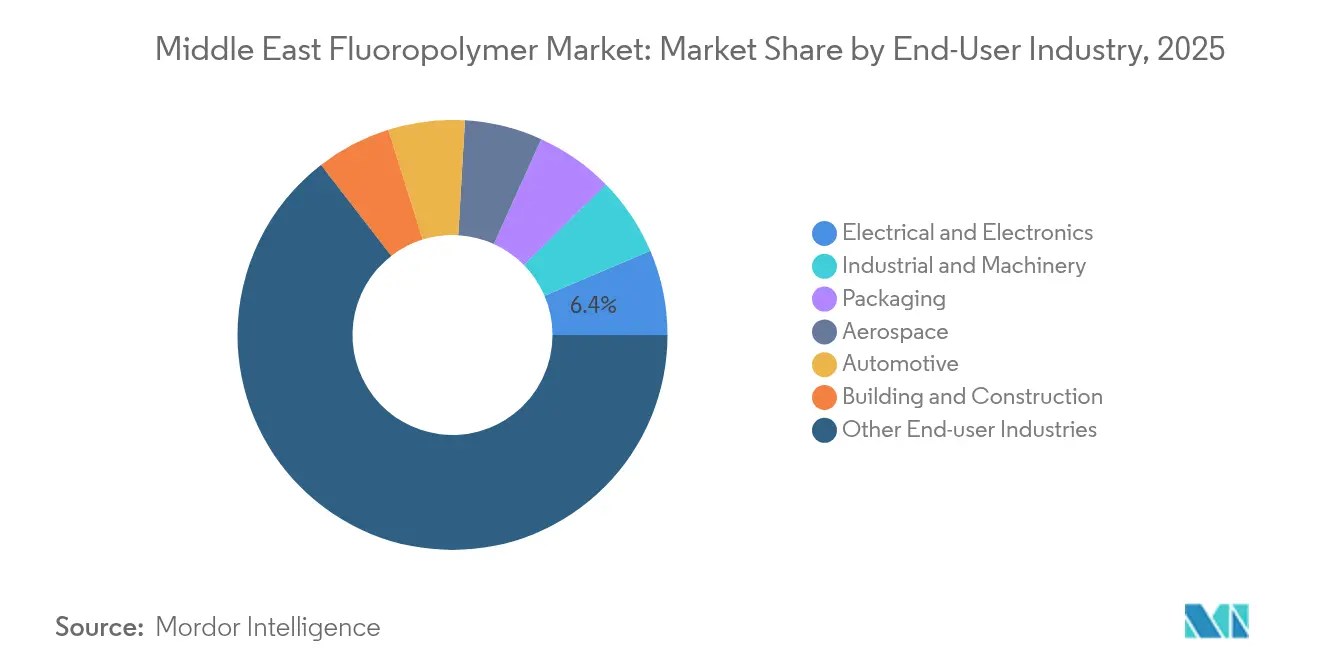

- エンドユーザー別では、「その他の産業」が2025年の中東フルオロポリマー市場規模の64.52%のシェアを占めました。電気・電子は2031年まで6.7%のCAGRで拡大しています。

- 地域別では、中東その他が2025年に56.35%のシェアを占め、2031年まで5.88%のCAGRで拡大する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東フルオロポリマー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への(概算)%影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 堅調な石油化学プロジェクトパイプラインが特殊ポリマー需要を促進 | +1.80% | サウジアラビア、アラブ首長国連邦、カタールが中核で、クウェートへの波及あり | 中期(2〜4年) |

| GCCの電化推進が高性能電線・ケーブル絶縁材を牽引 | +1.20% | GCC全域、特にサウジアラビアとアラブ首長国連邦のインフラ回廊に集中 | 短期(2年以内) |

| PVDFベースのリチウムイオン電池ギガファクトリーの急速な整備 | +0.90% | アラブ首長国連邦が主要で、サウジアラビアへの拡大可能性あり | 中期(2〜4年) |

| 水不足に起因する海水淡水化ブームがPVDF膜の採用を促進 | +0.70% | 地域全体、特にサウジアラビアとアラブ首長国連邦の沿岸地域で高い需要強度 | 長期(4年以上) |

| ETFEおよびPFAを使用する航空宇宙MROの地域化インセンティブ | +0.50% | アラブ首長国連邦とサウジアラビアの航空ハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

堅調な石油化学プロジェクトパイプラインが特殊ポリマー需要を促進

QatarEnergyは、Chevron Phillips Chemical Company LLCと協力して、カタールのラス・ラファン工業都市において60億USDの統合ポリマーコンプレックスを開発しています[2]「QatarEnergyおよびChevron Phillips Chemicalがカタールのラス・ラファン工業都市に統合ポリマーコンプレックスの建設を開始」、Chevron Phillips Chemical Company LLC.、cpchem.com。高度な下流ユニットは耐薬品性と熱サイクル要件を強化し、精製・特殊化学品フローにわたって高品質フルオロポリマーに対する長期的な需要を生み出しています。地方政府はプロジェクト承認と地域内の原材料供給を連携させ、流通業者がプラントサイトに近い在庫を保有するよう誘導しています。エンジニアリング請負業者は、フッ素化樹脂製ガスケットキット、ポンプライナー、バルブシートについて基本合意書を締結するケースが増えており、それにより予測可能な受注の流れが確立され、グローバルサプライヤーの生産計画が安定化しています。中東の生産者が付加価値の高い分野へと進出するにつれ、統合コンプレックスはフルオロポリマー需要を西側経済サイクルから切り離し、代わりに国内多角化のタイムテーブルと連動させています。

GCCの電化推進が高性能電線・ケーブル絶縁材を牽引

サウジアラビアのNEOMやアラブ首長国連邦の太陽光・風力アレイなどのメガプロジェクトは、150°C以上で誘電強度を維持し、砂の摩耗に耐え、厳格な防火規格を満たすケーブルを必要としています。FEPおよびETFEのジャケットは、こうした過酷な砂漠グリッドにおいて従来のポリエチレンを上回る性能を発揮し、PVDFおよびPFAはバスダクトや開閉装置に使用されています。Bourougeのケーブルグレード架橋ポリエチレン(XLPE)コンパウンドと関連フルオロポリマーのイノベーションは、沖合の風力発電所を人口密集地に接続する220 kV海底ケーブルのループ型送電回路を支えています。調達チームはコスト高のアウテージを回避すべく長期耐用年数を規定しており、コスト高であるものの耐用年数の長いフルオロポリマー絶縁材の採用を促進しています。地域の電力会社はスマートグリッドセンサーを組み込んで動作温度エンベロープを拡大しており、フルオロポリマーが経済的に正当化される用途を広げています。複数のGCC加盟国が2030年までに再生可能エネルギー普及率25%超を目標とする中、ケーブル需要は中東フルオロポリマー市場の堅固な成長基盤を形成しています。

PVDFベースのリチウムイオン電池ギガファクトリーの急速な整備

アラブ首長国連邦における32億USDのStatevolt施設および、サウジアラビアの産業ゾーンで発表されたセルプラントは、容量1MWh当たり2〜4 kgのPVDFバインダーを消費し、毎年安定したマルチキロトンの供給を生み出しています。モロッコのFluoralpha HFプロジェクトは将来の原料調達の安定化に寄与し、中国の中間体への依存を低減し、地域の正極活物質ラインの納期を短縮します。ギガファクトリーの開発者はPVDF供給を確保するために複数年の供給契約を締結しており、それによりポリマーメーカーの見通しが改善され、地域のコンパウンディングユニットの検討が促進されています。銀行機関はグリーンファイナンスを国内バッテリーバリューチェーンへと向けており、正極、セパレーター、集電体コンポーネントに関連するフルオロポリマー消費を間接的に支えています。ジェベル・アリ・フリーゾーンの電気自動車組み立てハブが拡大するにつれ、下流のパック統合が地域に移行し、この需要がさらに高まる見込みです。

ETFEおよびPFAを使用する航空宇宙MROの地域化インセンティブ

ドバイおよびリヤドの航空ハブは、ETFEワイヤーハーネス、PFA燃料ラインチューブ、耐腐食性PTFEシールに依存するメンテナンス・修理・オーバーホール能力を拡充しています。政府のオフセット制度は、フリーゾーン内で再製造された部品を調達する航空会社に対して税制優遇を付与し、間接的に地域のフルオロポリマー消費を引き上げています。砂漠気候で運航する航空機はより頻繁な部品交換を必要とし、メンテナンス市場をさらに拡大しています。機材構成が複合材含有量の多い次世代ワイドボディ機へと移行するにつれ、フルオロポリマーは耐薬品性のある引き抜き空気・油圧システムに不可欠であり続け、複数年の交換サイクルを確保しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への(概算)%影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PFAS段階的廃止規制の不確実性 | -1.10% | サプライチェーンの混乱を伴うグローバルへの影響 | 中期(2〜4年) |

| 地域のフッ素化学品原料(HF)能力の限界 | -0.80% | 地域全体、特にアラブ首長国連邦とサウジアラビアへの影響が大きい | 長期(4年以上) |

| 2024年以降の中国産PTFEへの高輸入関税 | -0.60% | 地域の輸入依存市場、特に小規模GCC加盟国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

PFAS段階的廃止規制の不確実性

欧州および湾岸の規制草案が進化し続けることで将来のコンプライアンス要件が不明確になり、一部のプロセッサーが工場の増設や数量の二重調達を延期する事態が生じています。PTFE、PVDFおよびFEPは航空宇宙・半導体向けの必須使用免除を享受しているものの、買い手は代替コストの可能性を依然として設備投資計画に織り込んでいます。下流ユーザーが完全な材料開示声明を要求するため、文書化の負担が増加しています。グローバルな樹脂大手はスチュワードシッププログラムを強化していますが、小規模流通業者はトレーサビリティに苦慮しており、断続的な供給ギャップが生じています。この不確実性により、購買はより深い規制上の知見を持つと見なされるサプライヤーへとシフトし、需要が大手企業へと集約されています。

2024年以降の中国産PTFEへの高輸入関税

地域の貿易当局は特定の中国産PTFEグレードにセーフガード関税を課し、ニッチなシーリングおよびベアリング用途向けのカスタムコンパウンダーの陸揚げコストを引き上げました。購買量が限られる小規模GCC事業者が最も大きな打撃を受け、コストをエンドユーザーに転嫁することになり、エンドユーザーは周辺用途において非フッ素化代替品を模索する可能性があります。大口の買い手はグローバル契約を活用してその影響を軽減していますが、特に製油所のメンテナンスシーズン中はスポット供給が逼迫しています。関税政策は将来の地域重合化事業を保護することを目的としていますが、短期的にはサプライの柔軟性を制約し、価格変動を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サブ樹脂タイプ別:PTFEがリードを維持しながらFEPが加速

ポリテトラフルオロエチレン(PTFE)は、精製・化学・航空宇宙の用途における比類のない耐熱性・耐薬品性により、2025年の中東フルオロポリマー市場シェアの58.94%を生み出しました。配管内張りやポンプ部品での設置実績が継続的な交換需要を確保しています。しかしながら、フッ素化エチレン-プロピレン(FEP)は加工のしやすさが高速ケーブル押出および半導体ウェーハキャリアに適しているため、6.55%のCAGRで成長をリードしています。地域の電線・ケーブルメーカーは、太陽光発電所やHVDCリンクで使用される銅・アルミ導体上にFEPを共押出するようラインを改造しています。

ポリフッ化ビニリデン(PVDF)は海水淡水化膜やバッテリーセルのバインダー用途を背景に着実に数量を拡大しています。ジェベル・アリに計画されている新たな中空糸紡糸ユニットは膜製造の地域化を可能にし、PVDF消費を国内水プロジェクトとさらに結び付けます。ETFEやPFAなどの特殊グレードは航空・建築フィルムのニッチに使用されており、ETFEルーフィングフィルムはAFCアジアカップに向けて計画されているスポーツ施設で普及が進んでいます。半導体ウェットベンチや高度なろ過向けのニッチコポリマーはトン数では小規模ですが、バルクPTFEストックを超えて多様化を目指す流通業者を引き付けるプレミアムマージンを提供しています。

製品ミックスの全体的な進化は、中東フルオロポリマー市場を高付加価値セグメントへと向かわせています。サプライパートナーは地域の認証コードに合わせた在庫管理単位を調整し、輸入遅延を低減しています。コンパウンダーや製造業者向けのトレーニングプログラムが加工ノウハウを普及させ、一部のガスケットでは機械加工ステップや廃棄物を削減できる溶融加工可能な代替品へのPTFE置換が可能になっています。

エンドユーザー産業別:電気・電子が勢いを増す

「その他の産業」は、樹脂ファミリーが酸移送チューブから非粘着離型シートまで複数のプロセス産業の接点に広く浸透しているため、2025年の中東フルオロポリマー市場規模の64.52%を獲得しました。石油化学・一般産業プラントは近代化が進む中でも基礎的な消費者であり続けています。しかし、電気・電子は、GCCグリッドのデジタル化とデータセンター容量の増加により、2031年まで最も高い6.7%のCAGRを記録すると予測されています。このセグメントには高周波ケーブル、プリント基板(PCB)製造材料、クリーンルームコンポーネントが含まれます。

地域全体の再生可能エネルギー目標は、ピーク気温が50°Cを超える長い砂漠スパンで太陽光発電所を負荷センターに接続することを求めています。フルオロポリマー絶縁導体は誘電特性を維持し、新しい民間防衛規制を満たす煙の発生を抑制します。有利な税制に引き付けられた半導体コンソーシアムは超純粋化学品向けのフッ素化配管とFEPライニングタンクを指定し、流通業者に予測可能な販売チャネルを提供しています。航空宇宙MROサービスベイは、複合材スキン下の配線を保護する熱収縮PTFEスリーブに対する安定した需要を付け加えています。

包装、建築・建設および自動車は小規模ながらも安定した消費者であり続けています。PVDF建築コーティングは塩水噴霧にさらされる沿岸ファサードへの採用仕様を獲得しており、一方リヤドのバッテリー電気バスではPVDFセパレーターとETFEシールキャップの試験が進んでいます。フルオロポリマーの採用は従来の石油・ガス用途を超えて広がっており、地域のより広範な産業転換を強調しています。

地域分析

カタール、クウェート、オマーンなどを含む中東その他は、2025年の数量の56.35%を占め、中東フルオロポリマー市場全体を上回る5.88%のCAGRで成長すると予測されています。カタールのメガクラッカーは下流のフッ素化中間体を供給しており、クウェートの製油所改修はPTFEガスケットとPVDFトレーに依存しています。オマーンの2億5000万USDのポリマーコンプレックスは地域コンパウンディングおよびR&Dの基盤を構築し、膜・ケーブルメーカーの納期を短縮しています。ドーハとドゥクム港の物流ハブはアジアの樹脂サプライヤーをGCCのプロセッサーに接続し、輸送変動を低減しつつ流通業者がエンドユーザーに近い場所で多様な在庫を保有することを可能にしています。

サウジアラビアは充実した石油化学設備を誇り、腐食性プロセスストリームにおける基礎的なPTFE消費を確保しています。ビジョン2030産業プログラムとNEOMスマートシティ建設は、電力インフラおよび建築要素へのFEPおよびETFEの需要を高めています。PVDFホロウファイバーを用いた海水淡水化の拡大が継続的な需要を強化する一方、ジェッダの航空メンテナンスクラスターはPFA燃料ホースキットへの部品調達を移行させています。しかし、中国産PTFEへの輸入関税は、リヤドおよびダンマムの小規模製造業者に対してより大きな打撃を与え、地域の焼結能力のための合弁事業を模索する動きを促しています。

アラブ首長国連邦は商業的な玄関口としての役割を維持しています。ドバイは地域のフルオロポリマー在庫拠点の大半を擁しており、アブダビの自社製バッテリーセルおよび複合材プラントはPVDFとPFAに対する内部需要を提供しています。フリーゾーン政策により免税輸送が許可され、地域内の再配送が円滑に進んでいます。この取引ハブとしての優位性は、限られた上流原料をある程度相殺していますが、アブダビとSRF Limitedとのサプライの柔軟性を高めるためのパートナーシップは、能力構築に向けた緩やかな移行を示唆しています。多国籍樹脂メーカーはジェベル・アリおよびKizadに技術サービスセンターを設立し、地域の加工上の問題を迅速に解決することで顧客ロイヤルティを強固なものにしています。

競合状況

中東フルオロポリマー市場は依然として高度に統合されており、Chemours、DaikinおよびArkemaなどのグローバルサプライヤーが専任流通業者と技術ハブを通じてクライアントにサービスを提供しています。多くの用途が過酷な条件下で長時間稼働することを伴うため、契約は生産材料価格のみならずライフサイクルサポートを優先しています。地域プレーヤーは後方統合を模索しながらも、プロセス安全と環境コンプライアンスを管理するために既存企業からのライセンスに依存しています。

ADNOCによるCovestroの買収は特殊ポリマーに向けた戦略的転換を示しており、新たな合弁企業構造の下での地域PVDFまたはFEP生産を触媒する可能性があります。一方、AGCがドバイのファサード会議でFluon ETFEアーキテクチャルフィルムを紹介したことは、砂漠環境に関連する耐久性の訴求が価値提案の中心になりつつある様子を示しています。Chemours社の2025年のSRFとの提携は、PFAS規制に起因する混乱に対する緩衝能力を確保し、湾岸顧客へのサプライの選択肢を深めています。

競争はアフターマーケットサービスでも激化しています。流通業者はPTFEコンポーネントのCNCマシニングに投資し、製油所の定期修理スケジュールに合わせた対応を行っており、一方で膜システムインテグレーターはPVDF要素を予知保全アナリティクスとバンドルしています。エンドユーザーがPFAS申告を精査するにつれ、製品スチュワードシッププログラムがサプライヤーの差別化要因となっています。これらのダイナミクスは総体として価格規律を維持し、重要な用途への未検証グレードの参入を制限しています。

中東フルオロポリマー産業のリーダー企業

AGC Inc.

Daikin Industries Ltd.

Dongyue Group

Syensqo

The Chemours Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:The Chemours Companyは、フルオロポリマーを含む工業・特殊中間体のメーカーであるSRF Limitedとパートナーシップを締結しました。この契約により、Chemoursのグローバルサプライチェーンが強化され、運用の柔軟性が向上し、フルオロポリマー能力へのアクセスが拡大します。

- 2024年4月:AGC Inc.の子会社であるAGC Chemicals Europeは、アラブ首長国連邦のドバイで開催されたZak World of Façadesファサードデザイン・エンジニアリング会議において、建築用途向けに設計された高耐久性フルオロポリマーフィルムであるFluon ETFEフィルムを紹介しました。

中東フルオロポリマー市場レポートの範囲

航空宇宙、自動車、建築・建設、電気・電子、産業・機械がエンドユーザー産業別セグメントとしてカバーされています。エチレンテトラフルオロエチレン(ETFE)、フッ素化エチレン-プロピレン(FEP)、ポリテトラフルオロエチレン(PTFE)、ポリフッ化ビニル(PVF)、ポリフッ化ビニリデン(PVDF)がサブ樹脂タイプ別セグメントとしてカバーされています。サウジアラビア、アラブ首長国連邦が国別セグメントとしてカバーされています。| エチレンテトラフルオロエチレン(ETFE) |

| フッ素化エチレン-プロピレン(FEP) |

| ポリテトラフルオロエチレン(PTFE) |

| ポリフッ化ビニル(PVF) |

| ポリフッ化ビニリデン(PVDF) |

| その他のサブ樹脂タイプ |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| 電気・電子 |

| 産業・機械 |

| 包装 |

| その他のエンドユーザー産業 |

| サウジアラビア |

| アラブ首長国連邦 |

| 中東その他 |

| サブ樹脂タイプ別 | エチレンテトラフルオロエチレン(ETFE) |

| フッ素化エチレン-プロピレン(FEP) | |

| ポリテトラフルオロエチレン(PTFE) | |

| ポリフッ化ビニル(PVF) | |

| ポリフッ化ビニリデン(PVDF) | |

| その他のサブ樹脂タイプ | |

| エンドユーザー産業別 | 航空宇宙 |

| 自動車 | |

| 建築・建設 | |

| 電気・電子 | |

| 産業・機械 | |

| 包装 | |

| その他のエンドユーザー産業 | |

| 地域別 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 |

市場の定義

- エンドユーザー産業 - 建築・建設、包装、自動車、航空宇宙、産業機械、電気・電子、その他がフルオロポリマー市場で考慮されるエンドユーザー産業です。

- 樹脂 - 本調査の範囲では、ポリテトラフルオロエチレン、ポリフッ化ビニリデン、ポリフッ化ビニル、フッ素化エチレン-プロピレン、エチレンテトラフルオロエチレンなどのバージンフルオロポリマー樹脂の一次形態が対象とされています。

| キーワード | 定義#テイギ# |

|---|---|

| アセタール | これは摩擦係数が低い滑らかな表面を持つ剛性材料です。過酷な作業環境での摩耗に容易に耐えることができます。このポリマーは歯車、軸受、バルブコンポーネントなどの建築用途に使用されています。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主に様々な屋内用途に使用されます。特殊な配合により屋外用途にも使用できます。 |

| キャストフィルム | キャストフィルムは、プラスチックの層を表面に堆積させ、固化させてその表面からフィルムを剥離することにより製造されます。プラスチック層は溶融状態、溶液状態、または分散状態である可能性があります。 |

| 着色剤・顔料 | 着色剤・顔料はプラスチックの色を変えるために使用される添加剤です。粉末または樹脂・カラープレミックスの形態をとることができます。 |

| 複合材料 | 複合材料は、2種類以上の構成材料から製造される材料です。これらの構成材料は異なる化学的または物理的特性を有しており、個々の要素とは異なる特性を持つ材料を生み出すために融合されています。 |

| 重合度(DP) | 高分子、ポリマー、またはオリゴマー分子中のモノマー単位の数は、重合度またはDPと呼ばれます。有用な物性を持つプラスチックは、多くの場合DPが数千のオーダーにあります。 |

| 分散 | ある物質の微細な凝集固体粒子を液体または別の物質に分散させて分散液を形成することにより、物質の懸濁液または溶液が生成されます。 |

| ガラス繊維 | ガラス繊維強化プラスチックは、樹脂マトリックスに埋め込まれたガラス繊維からなる材料です。これらの材料は高い引張強度と衝撃強度を有しています。手すりやプラットフォームは、標準的なガラス繊維を使用した軽量構造用途の2つの例です。 |

| 繊維強化ポリマー(FRP) | 繊維強化ポリマーは、繊維で強化されたポリマーマトリックスからなる複合材料です。繊維は通常、ガラス、炭素、アラミド、またはバサルトです。 |

| フレーク | これは乾燥した剥離片で、通常は不均一な表面を持ち、セルロース系プラスチックの基材となります。 |

| フルオロポリマー | これはフルオロカーボンベースのポリマーであり、複数の炭素-フッ素結合を持ちます。溶剤、酸、塩基への高い耐性を特徴とします。これらの材料は硬質でありながら加工が容易です。代表的なフルオロポリマーにはPTFE、ETFE、PVDF、PVFなどがあります。 |

| ケブラー | ケブラーはアラミド繊維の一般的な呼称であり、もともとはDupontのアラミド繊維のブランド名でした。繊維、フィラメント、またはシートに成形される軽量・耐熱性・高強度の合成芳香族ポリアミド材料の総称をアラミド繊維と呼びます。パラ系アラミドとメタ系アラミドに分類されます。 |

| 積層体 | 圧力と熱の下で順次積み重ねられた材料層を接着することにより、所望の形状と厚みに形成された構造または表面。 |

| ナイロン | 糸やモノフィラメントに成形される合成繊維形成ポリアミドです。これらの繊維は優れた引張強度、耐久性、弾性を有しています。融点が高く、薬品や各種液体に耐性があります。 |

| PETプリフォーム | プリフォームは、後にポリエチレンテレフタレート(PET)ボトルまたは容器にブロー成形される中間製品です。 |

| プラスチックコンパウンディング | コンパウンディングは、所望の特性を達成するために、ポリマーと添加剤を溶融状態で混合・ブレンドすることにより、プラスチック配合物を調製する工程です。これらのブレンドは通常、フィーダー・ホッパーを通じて固定されたセットポイントで自動的に計量供給されます。 |

| プラスチックペレット | プラスチックペレットは、プリプロダクションペレットまたはナードルとも呼ばれ、プラスチックで作られるほぼすべての製品の原材料です。 |

| 重合 | 複数のモノマー分子が反応して、安定した共有結合を形成するポリマー鎖を生成する化学反応です。 |

| スチレンコポリマー | コポリマーは複数の種類のモノマーから誘導されるポリマーであり、スチレンコポリマーはスチレンとアクリレートからなるポリマー鎖です。 |

| 熱可塑性プラスチック | 熱可塑性プラスチックは、加熱すると軟化し、冷却すると硬化するポリマーとして定義されます。熱可塑性プラスチックは広範な特性を持ち、物性に影響を与えることなく再成形およびリサイクルが可能です。 |

| バージンプラスチック | 一度も使用、加工、または開発されたことのないプラスチックの基本形態です。リサイクル品または使用済み材料よりも価値が高いと見なされる場合があります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(業界変数および外部変数)は、デスクリサーチおよび文献レビューと一次専門家のインプットに基づき、関連する変数・要因の中から選定されます。これらの変数はさらに回帰モデリング(必要な場合)によって確認されます。

- ステップ2:市場モデルの構築: 堅固な予測方法論を構築するために、ステップ1で特定された変数・要因が入手可能な過去の市場データに対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はホリスティックな市場像を生成するために、さまざまな階層・機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム