サウジアラビア・エンジニアリングプラスチック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

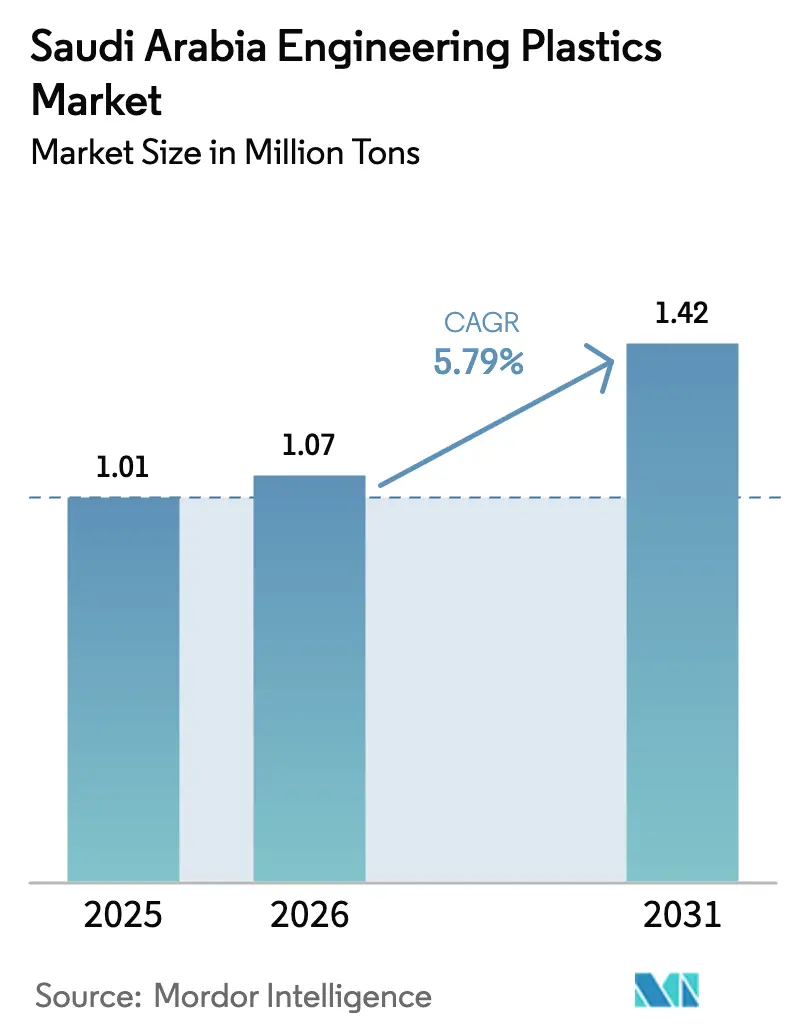

| 基準年の市場規模 (2025) | 1.01 百万トン |

| 市場取引高 (2026) | 1.07 百万トン |

| 市場取引高 (2031) | 1.42 百万トン |

| 成長率 (2026 - 2031) | 5.79% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア・エンジニアリングプラスチック市場分析

サウジアラビア・エンジニアリングプラスチック市場規模は2025年に101万トンと評価され、2026年の107万トンから2031年には142万トンへと、予測期間(2026年~2031年)にCAGR 5.79%で成長すると推定されます。この上昇軌道は、ビジョン2030に沿った、バルク石油化学品から高付加価値ポリマー転換へのサウジアラビア王国の意図的な転換を反映しています。特にエタンおよびプロパンを中心とした豊富な炭化水素フィードストック供給により、製造コストは地域平均を下回り、原油ベンチマークが変動する場合でも国内樹脂の価格競争力が強化されています。自動車、民生用電子機器、食品包装産業における現地化義務が、汎用ポリマーでは満たせない特殊グレードへの需要を高めており、NEOMやキディヤなどの急ピッチで進むメガプロジェクトが引き続き、難燃性、耐衝撃改良型、耐候性配合品の大口スポット発注を行っています。生産者はコンパウンディング、カラーマスターバッチ、付加製造への設備投資を加速させ、これらの新興付加価値プールを取り込み、供給過多の汎用セグメントからの多角化を図っています。しかしながら、フィードストック価格の変動やリサイクルインフラの不備が対処されなければ、利益率が削られる可能性があるとして、ステークホルダーは依然として慎重な姿勢を崩していません。

主要レポートの要点

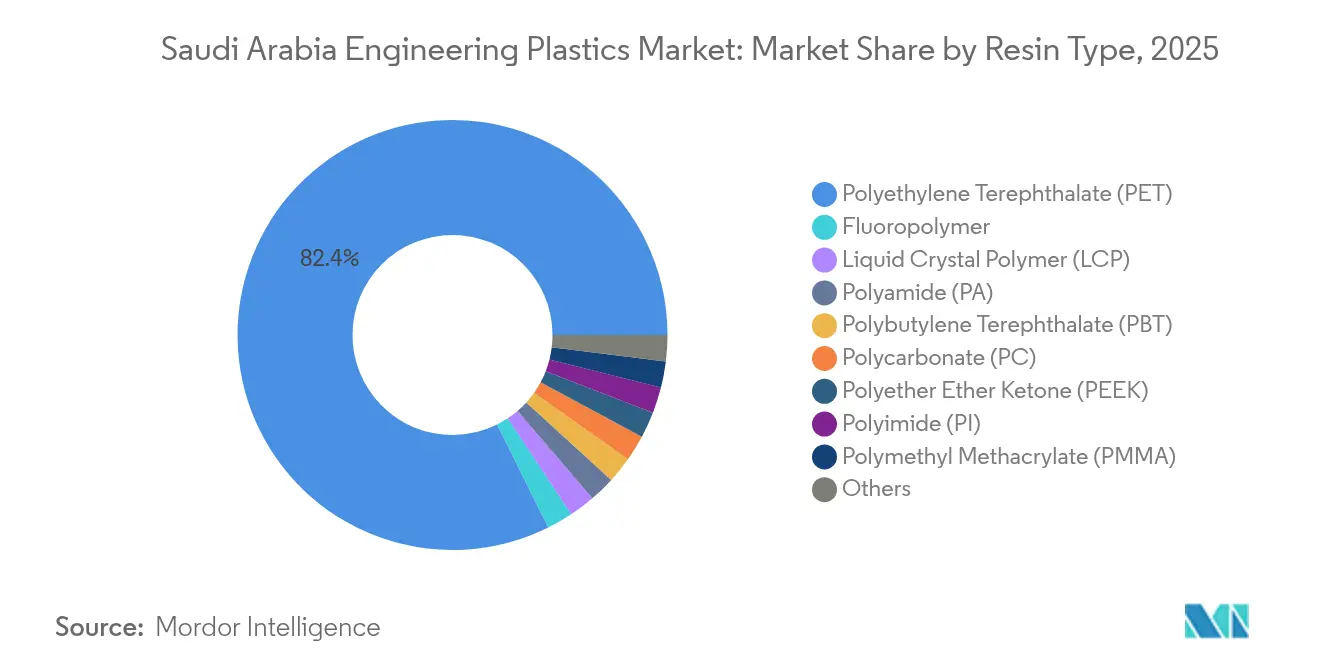

- 樹脂タイプ別では、ポリエチレンテレフタレート(PET)が2025年のサウジアラビア・エンジニアリングプラスチック市場シェアの82.35%を占めました。スチレンコポリマーは2031年までにCAGR 7.75%で拡大する見込みです。

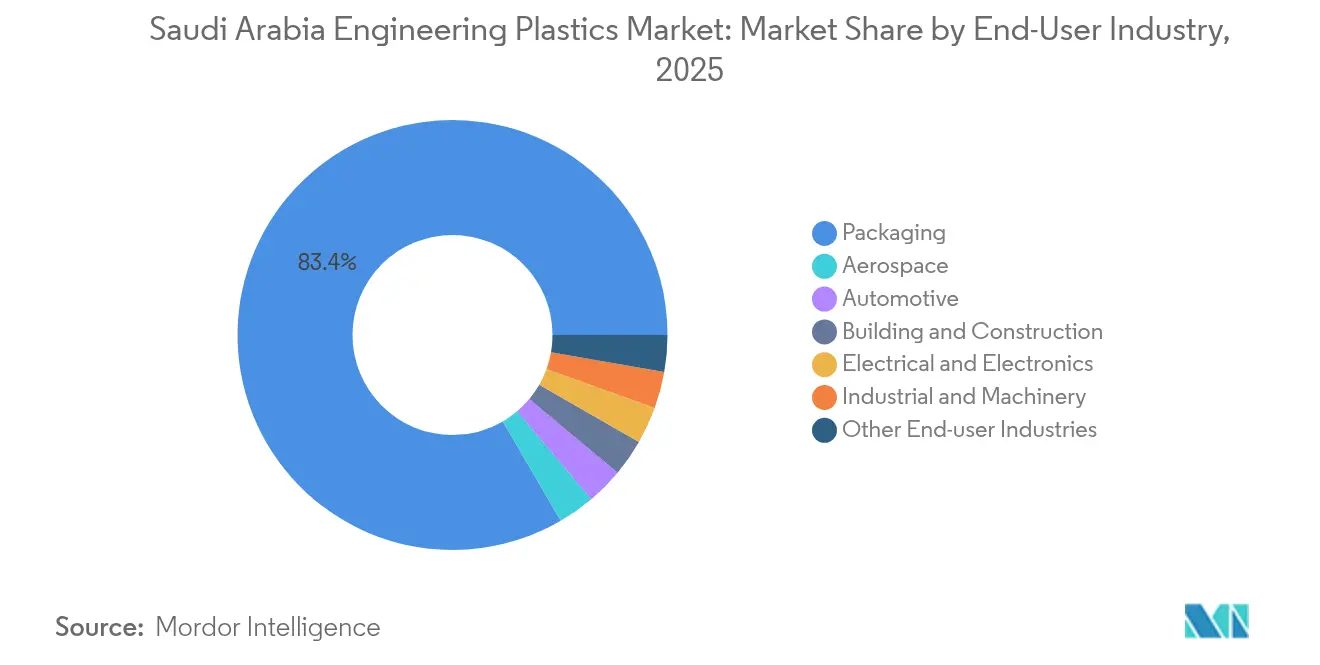

- エンドユーザー産業別では、包装セグメントが2025年のサウジアラビア・エンジニアリングプラスチック市場規模の83.40%を占めました。電気・電子用途は2026年から2031年にかけてCAGR 8.45%で拡大すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サウジアラビア・エンジニアリングプラスチック市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(約%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| EVおよびNEVコンポーネントの現地化 | +1.2% | 東部州、リヤド、NEOM | 中期(2〜4年) |

| ビジョン2030下流インセンティブ | +0.8% | 全国、ジュベール、ヤンブー、ラス・アル・ハイル | 長期(4年以上) |

| 国内包装コンバーターの拡大 | +0.6% | リヤド、ジェッダ、ダンマーム | 短期(2年以内) |

| 石油・ガス設備における軽量材料の採用 | +0.4% | 東部州 | 中期(2〜4年) |

| スマートシティメガプロジェクト需要 | +0.7% | NEOM、紅海、キディヤ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EVおよびNEVコンポーネントの現地化

電動モビリティの現地化は、高度な可燃性・耐熱性基準を満たすバッテリーハウジング、電気コネクター、熱管理部品を必要とすることで、サウジアラビア・エンジニアリングプラスチック市場を再編しています。アラムコとBYDの合弁事業は、国内調達コミットメントの先例を確立し、ティア1サプライヤーが現地樹脂を購入することを義務付けています。自動車規制は2030年までに50%の現地コンテント率を義務付け、UNECE R-100およびUL-94 V-0規格に準拠したポリアミド、ポリカーボネート、高耐熱ブレンドへの需要を喚起しています。ジェッダのキング・サルマン自動車クラスターは、EVバッテリーエンクロージャーの剛性向上に適したガラス繊維強化ABSおよびPC-PBTアロイのコンパウンディングラインをすでに誘致しています。また、現地化の推進により、重要部品の通関リードタイムが短縮されてサプライチェーンの強靭性が高まり、OEMがより短いタクトタイムで生産を拡大できるようになっています。

ビジョン2030下流転換インセンティブ

国内生産の中間財を消費するコンバーター向けに、土地、公共料金、資金調達を補助する標準インセンティブプログラムの配分総額はSAR 100億(USD 26.7億)に上ります[1]サウジアラビア政府、「標準インセンティブプログラム詳細」、gov.sa。並行して、SABICのヌサネドイニシアティブは中小企業コンパウンダーへの共同投資によりSAR 88億(USD 23.5億)のGDP貢献をもたらし、公民連携が専門転換資産へ資本を誘導していることを示しています。現地コンテントおよび政府調達局規則は、認証済みサウジ原産品に対して最大30%の入札優遇を付与し、防衛、医療、水管理契約に使用されるエンジニアリングプラスチックの引き取りを事実上保証しています。規制面の後ろ盾は、低品質輸入品に対する技術的参入障壁を形成するSASOの厳格な性能規格によって強化され、国内付加価値の確保に寄与しています。アルジャン・マザーソンやLyondellBasellなどの海外大手は、財政上の控除や優先フィードストック契約による回収期間短縮に誘引されて合弁事業に参入しています。

国内包装コンバーターの急速な拡大

サウジアラビアの急成長する消費財市場は、PETプリフォームメーカーや多層フィルム押出業者における設備増強を引き起こしています。リヤドにおけるホットパックのSAR 10億規模のPETボトル複合施設だけで、国内ボトルグレード樹脂の引き取りが年間推定12万トン増加します。コンバーターはまた、小売業者が飲料容器の再生コンテント率を2028年までに25%に引き上げる誓約に後押しされ、リサイクルPET(rPET)およびPCR(消費者回収後再生材)コンテントへの転換も進めています。SABICとNapcoの協力関係は、自治体の指令による、相互に相容れないポリマーを含む多層構造の規制によってさらに定着したリサイクル性を向上させるモノマテリアルバリアフィルムを供給しています。eコマースの成長が勢いを加え、ラストマイル配送は高耐衝撃性コポリエステルで作られた丈夫で軽量のメーラーに依存しています。ジュベールのプラスケムパークは複数の中規模PETシートラインを誘致しており、包装ブームがボトルグレードおよびアモルファスPETチップの基礎的需要を引き続き牽引することを示唆しています。

石油・ガス設備における軽量材料への移行

サウジアラムコのバレルあたりコスト削減プログラムは、掘削ツールの最大25%の軽量化を目標とし、ステンレス鋼から高弾性率PEEKおよび炭素繊維充填PA-12への代替を促進しています。プレシジョン・ポリマー・エンジニアリングはアル・コバールでエラストマー製造を現地化し、酸性ガスに耐える高温シールの迅速な供給を可能にしました。ポリエーテルエーテルケトンブッシングは海底ポンプのメンテナンスダウンタイムを半減させ、有形のOPEX(運用費用)効果を実証しています。エンジニアリングプラスチックはまた、オフショアリグへ輸送されるモジュール型スキッドユニットの輸送重量を削減することでCO₂排出量も低減します。サプライヤー育成イニシアティブは、精密公差部品を加工する現地中小企業にこれらの恩恵を還元し、同時に下流の雇用創出を育んでいます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(約%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| フィードストック価格の変動 | -1.8% | ジュベール、ヤンブー | 短期(2年以内) |

| 機械的リサイクル能力の不足 | -0.9% | 第二次都市 | 中期(2〜4年) |

| 精密加工におけるスキルセットのギャップ | -0.6% | 新興産業ハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原油変動に連動したフィードストック価格の変動

エンジニアリンググレード樹脂のマージンは、OPEC+の減産が世界的な供給を引き締める際に急上昇するナフサおよびエタン価格指数に連動しています。2025年の持続可能性研究によると、非再生可能エネルギーコストが1%上昇するごとに、サウジアラビアの製造業生産量は0.602%低下します[2]MDPI サステナビリティ、「エネルギーダイナミクスと製造業生産量」、mdpi.com。国内の包装・家電コンバーターが四半期ごとに価格上限を設定して契約を締結するため、国内生産者は価格上昇分を下流へ常に転嫁できるわけではありません。ブレント原油ベンチマークの変動は調達サイクルへの予測不確実性を注入し、プロセッサーが在庫のヘッジを余儀なくされ、運転資本需要が膨らみます。原油が長期間にわたってバレルあたり90 USDを上回り続けた場合、樹脂メーカーは特に薄利のPETボトルチップにおいてネガティブスプレッドのリスクに晒されます。原油ではなくガスに連動した長期引き取り契約はこのリスクを緩和しうるものの、そのような契約は現時点では僅少です。

地域の機械的リサイクルインフラの不足

循環経済の目標は信頼性の高い再生フィードストックストリームにかかっていますが、サウジアラビア王国にはエンジニアリングポリマー向けの高度な選別・洗浄プラントが不足しています。サウジグリーンイニシアティブは方向性のある目標を設定していますが、エンジニアリングプラスチック回収に関する具体的なトン数目標を定めていません。その結果、食品グレードのリサイクルPET(rPET)ペレットの輸入が引き続き必要となり、30%の再生コンテントを要求する輸出顧客を追う国内コンバーターのフィードストックコストを押し上げています。発生源における不適切な分別は目視汚染と色むらを招き、高付加価値への再利用を妨げています。FDA準拠リサイクルラインへの設備投資は3万トンモジュール当たりSAR 1億5千万を超え、ベール供給が保証されない民間事業者の参入を阻んでいます。拡大生産者責任(EPR)費用が回収資金を賄う政策が導入されない限り、バージン樹脂への依存は続くでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:PETの支配がスペシャリティの成長を覆い隠す

ポリエチレンテレフタレートは2025年のサウジアラビア・エンジニアリングプラスチック市場シェアの82.35%を占め、高透明性ボトルチップを必要とする清涼飲料水およびミネラルウォーター需要が支えています。PETの数量的優位にもかかわらず、スチレンコポリマーは自動車メーカーが内装トリムの現地化を拡大するにつれ、2031年までに最速のCAGR 7.75%を記録する見込みです。ポリアミド、ポリカーボネート、フルオロポリマーはニッチながら、それぞれ電動ドライブトレイン、LED光学、化学処理装置において収益性の高い分野を獲得しています。PETの圧倒的な規模は、ボトルチップの5〜8倍の単価で販売される可能性のある高利益率特殊樹脂の収益シェアの上昇を覆い隠しています。

投資の優先事項はこの転換を示しています。SABICはeモビリティおよび5Gエンクロージャー向けの難燃性PC-ABSブレンドをコンパウンディングできる二軸押出機に資金を投じています。LyondellBasellのNATPETへの出資は世界的なポリプロピレンコンパウンドレシピを国内に持ち込み、アーチ・デールジム石油化学のジュベールでの建設予定プラントはミートトレーシール用フィルム向けコポリエステルグレードを供給する予定です。これらの拡張は樹脂付加価値の差別化への意図的な転換を意味します。しかし、飲料ブランドが多年契約によって安定した引き取りを保証するため、PETは景気循環の低迷時でもコンバーターの稼働率を85%以上に維持し、ベースロードの消費者であり続けるでしょう。

エンドユーザー産業別:電子機器の急増が包装の優位に挑戦

包装は2025年のサウジアラビア・エンジニアリングプラスチック市場規模の83.40%を吸収し、主にボトル、フィルム、熱成形用途が中心でした。とはいえ、電気・電子用途はNEOMのスマートシティ展開計画ならびにテレビ、スマートフォン、高効率照明の国内組立インセンティブに牽引され、2031年までに最速のCAGR 8.45%を記録すると予測されます。プリント回路基板基材、LEDレンズカバー、5Gアンテナハウジングは液晶ポリマーやPCブレンドなどの低誘電率・耐熱性ポリマーを必要とし、特殊コンパウンダーの関心を集めています。

自動車部品も引き続き重要な消費分野であり、サウジアラビア王国は2030年までに年間30万台の車両生産を目指し、EVプラットフォームがプレス鋼板からの樹脂代替を加速させています。建築・建設はこれに続き、ポリカーボネートグレージングおよび耐候性PMMAシートがエネルギー効率の高いファサードでガラスやアルミニウムに取って代わっています。工作機械および石油・ガスのエンドマーケットはエンジニアリングプラスチックをより選択的に採用していますが、高圧シール用のPEEKおよびPPS(ポリフェニレンサルファイド)に対してはプレミアムマージンを支払います。全セクターにわたり、現地化政策はサウジサプライヤーへの調達を傾け、歴史的な飲料包装の優位を再編して電子機器に製品開発ロードマップでより強い発言権を与える需要回廊を形成しています。

地域分析

東部州はサウジアラビア・エンジニアリングプラスチック市場の中核生産拠点として位置付けられています。ジュベール工業都市には、エタンのクラッキング、モノマー合成、重合が隣接する敷地内に集積した垂直統合型複合施設が存在し、輸送・保管コストを削減しています。SABIC、Petro Rabigh、および複数の合弁パートナーが大規模反応炉を運営し、専属コンパウンダーへペレットを供給することで、世界的な海上輸送能力が逼迫した状況でも安定供給を確保しています。ヤンブーの製油所連動資産も冗長性を付加し、同州をファハド国王工業港を通じた国の樹脂輸出ゲートウェイとして位置付けています。

リヤドは主要な転換ハブとして機能し、SABICのプラスチック用途開発センターと、ブロー成形、射出成形、フィルム押出業者の集積を擁しています。同地域の消費財基盤は、キャップ、クロージャー、硬質包装への継続的な需要を生み出しています。自動車組立ラインの存在が、ガラス繊維充填ナイロン製インテークマニホールドおよびPC-ABSダッシュボードコンポーネントへの需要を高めており、スダイル工業都市のコンパウンディングプラントが増加分を供給しています。物流ネットワークがリヤドを東部州および西部州の両方に接続し、完成グラニュールの均衡ある流通を可能にしています。

ジェッダを核にNEOMまで北方に延びる西部回廊は、消費のホットスポットとして台頭しています。キング・サルマン自動車クラスターは、ボンネット内部品用の現地ポリアミドを調達するティア1コンポーネントメーカーを誘致しています。一方、紅海プロジェクトとジェッダでの高層都市再開発は、ジェッダ・イスラム港経由でパレット輸送される樹脂を使用したポリカーボネート屋根パネルおよびアクリル防音バリアを必要としています。NEOMの新興産業ゾーンは最低サウジコンテントを規定する調達フレームワークを策定中であり、建設のピークが過ぎた後も西部の持続的な需要流入を確保しています。これらの地理的ダイナミクスを総合すると、生産集約型の東部と、転換・用途集約型の中部・西部という二極構造が浮かび上がります。

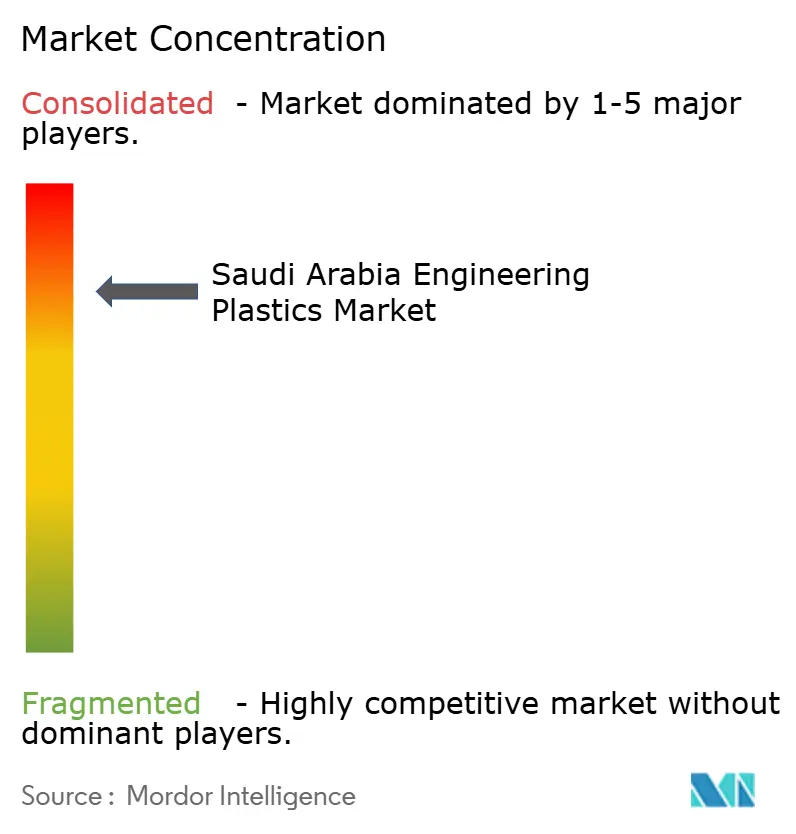

競争環境

サウジアラビアのエンジニアリングプラスチック市場は集中した競争を特徴とし、SABICが主要な樹脂ファミリーのほぼ全てにわたる上流フィードストックと下流コンパウンディング資産の両方を掌握しています。現地コンテント規則およびSASO規格は、現場審査とトレーサビリティ文書を義務付けることで、低コストのアジア製品に対する国内大手の盾としてさらに機能しています。国際的なプレーヤーは、世界的なグレードをサウジアラビアの気候条件に調整する技術センターを現地に設立することで適応し、認定期間を短縮しています。したがって、競争的ポジショニングは、恵まれたフィードストックへのアクセス、スペシャリティポートフォリオの幅、およびローカリゼーション50目標を達成するための政府プログラムとの協力能力という三つのレバーにかかっています。今後5年間で、市場リーダーシップはコスト競争力ある上流統合と下流スペシャリティの俊敏性を融合させた企業へシフトすることが予想されます。

サウジアラビア・エンジニアリングプラスチック産業リーダー

SABIC

Sipchem Company

Petro Rabigh

Alfa S.A.B. de C.V.

PCC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:SABICはナノ成形技術向け初の難燃性PBTコンパウンドであるLNP Thermotuf WF0087Nを発売し、金属とプラスチックの接合強度を60%向上させ、IP68準拠を実現しました。

- 2024年12月:SABICはモビリティ、電子機器、産業、インフラ用途における耐薬品性向上のために設計されたLNP ELCRES CXLポリカーボネートコポリマー樹脂を発表しました。このポートフォリオには難燃性、透明性、ガラス強化グレードが含まれ、低温延性、UV耐性、着色性を特徴としています。

サウジアラビア・エンジニアリングプラスチック市場レポートの範囲

航空宇宙、自動車、建築・建設、電気・電子、産業・機械、包装がエンドユーザー産業別セグメントとしてカバーされています。フルオロポリマー、液晶ポリマー(LCP)、ポリアミド(PA)、ポリブチレンテレフタレート(PBT)、ポリカーボネート(PC)、ポリエーテルエーテルケトン(PEEK)、ポリエチレンテレフタレート(PET)、ポリイミド(PI)、ポリメチルメタクリレート(PMMA)、ポリオキシメチレン(POM)、スチレンコポリマー(ABSおよびSAN)が樹脂タイプ別セグメントとしてカバーされています。| フルオロポリマー | エチレンテトラフルオロエチレン(ETFE) |

| フッ素化エチレンプロピレン(FEP) | |

| ポリテトラフルオロエチレン(PTFE) | |

| ポリビニルフルオライド(PVF) | |

| ポリビニリデンフルオライド(PVDF) | |

| その他のサブ樹脂タイプ | |

| 液晶ポリマー(LCP) | |

| ポリアミド(PA) | アラミド |

| ポリアミド(PA)6 | |

| ポリアミド(PA)66 | |

| ポリフタルアミド | |

| ポリブチレンテレフタレート(PBT) | |

| ポリカーボネート(PC) | |

| ポリエーテルエーテルケトン(PEEK) | |

| ポリエチレンテレフタレート(PET) | |

| ポリイミド(PI) | |

| ポリメチルメタクリレート(PMMA) | |

| ポリオキシメチレン(POM) | |

| スチレンコポリマー(ABS、SAN) |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| 電気・電子 |

| 産業・機械 |

| 包装 |

| その他エンドユーザー産業 |

| 樹脂タイプ別 | フルオロポリマー | エチレンテトラフルオロエチレン(ETFE) |

| フッ素化エチレンプロピレン(FEP) | ||

| ポリテトラフルオロエチレン(PTFE) | ||

| ポリビニルフルオライド(PVF) | ||

| ポリビニリデンフルオライド(PVDF) | ||

| その他のサブ樹脂タイプ | ||

| 液晶ポリマー(LCP) | ||

| ポリアミド(PA) | アラミド | |

| ポリアミド(PA)6 | ||

| ポリアミド(PA)66 | ||

| ポリフタルアミド | ||

| ポリブチレンテレフタレート(PBT) | ||

| ポリカーボネート(PC) | ||

| ポリエーテルエーテルケトン(PEEK) | ||

| ポリエチレンテレフタレート(PET) | ||

| ポリイミド(PI) | ||

| ポリメチルメタクリレート(PMMA) | ||

| ポリオキシメチレン(POM) | ||

| スチレンコポリマー(ABS、SAN) | ||

| エンドユーザー産業別 | 航空宇宙 | |

| 自動車 | ||

| 建築・建設 | ||

| 電気・電子 | ||

| 産業・機械 | ||

| 包装 | ||

| その他エンドユーザー産業 | ||

市場の定義

- エンドユーザー産業 - 包装、電気・電子、自動車、建築・建設、その他がエンジニアリングプラスチック市場で考慮されるエンドユーザー産業です。

- 樹脂 - 本調査の範囲内では、フルオロポリマー、ポリカーボネート、ポリエチレンテレフタレート、ポリブチレンテレフタレート、ポリオキシメチレン、ポリメチルメタクリレート、スチレンコポリマー、液晶ポリマー、ポリエーテルエーテルケトン、ポリイミド、ポリアミドなどのバージン樹脂の一次形態での消費が対象とされています。リサイクルは各個別章にて別途提供されています。

| キーワード | 定義#テイギ# |

|---|---|

| アセタール(ポリオキシメチレン) | これは滑らかな表面を持つ硬質材料です。過酷な作業環境での摩耗に容易に耐えることができます。このポリマーは、歯車、ベアリング、バルブコンポーネントなどの建築用途に使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主に様々な屋内用途に使用されます。特殊な配合により屋外用途にも使用することができます。 |

| キャストフィルム | キャストフィルムは、プラスチック層をある表面に堆積させ、固化させてからその表面からフィルムを剥離することで製造されます。プラスチック層は溶融状態、溶液状態、または分散状態にあることができます。 |

| 着色剤・顔料 | 着色剤・顔料はプラスチックの色を変えるために使用される添加剤です。粉末またはマスターバッチ(樹脂・カラーの予備混合物)の形態をとります。 |

| 複合材料 | 複合材料とは、2種類以上の構成材料から製造される材料のことです。これらの構成材料は化学的または物理的特性が異なり、個々の素材とは異なる特性を持つ材料を生成するために融合されます。 |

| 重合度(DP) | 高分子、ポリマー、またはオリゴマー分子中のモノマー単位の数は重合度またはDPと呼ばれます。有用な物理的特性を持つプラスチックは多くの場合、重合度が数千に達します。 |

| 分散 | ある物質の微細な凝集固体粒子を液体または別の物質中に分散させ、懸濁液または溶液を生成することを分散といいます。 |

| ガラス繊維強化プラスチック | ガラス繊維強化プラスチックは、樹脂マトリックスに埋め込まれたガラス繊維からなる材料です。これらの材料は高い引張強度と衝撃強度を有します。手すりやプラットフォームは、標準的なガラス繊維を使用した軽量構造用途の2つの例です。 |

| 繊維強化ポリマー(FRP) | 繊維強化ポリマーは、繊維で強化されたポリマーマトリックスからなる複合材料です。繊維は通常、ガラス、炭素、アラミド、またはバサルトが使用されます。 |

| フレーク | これは通常不均一な表面を持つ乾燥した剥離片であり、セルロース系プラスチックの基材となります。 |

| フルオロポリマー | フルオロポリマーとは、複数の炭素-フッ素結合を持つフルオロカーボン系ポリマーです。溶媒、酸、塩基に対する高い耐性を特徴とします。これらの材料は堅牢でありながら機械加工が容易です。代表的なフルオロポリマーにはPTFE、ETFE、PVDF、PVFなどがあります。 |

| ケブラー | ケブラーはアラミド繊維の一般名称であり、もともとデュポンのアラミド繊維のブランド名でした。繊維、フィラメント、またはシートに成形される軽量・耐熱性・高強度の合成芳香族ポリアミド材料の総称をアラミド繊維といいます。パラアラミドとメタアラミドに分類されます。 |

| 積層板 | 所望の形状と厚みを得るために、材料の連続した層を圧力と熱の下で接合して構成された構造または表面。 |

| ナイロン | ナイロンとは、糸およびモノフィラメントに成形される合成繊維形成性ポリアミドです。これらの繊維は優れた引張強度、耐久性、弾力性を備えています。融点が高く、化学薬品や各種液体に耐性を持ちます。 |

| PETプリフォーム | プリフォームとは、その後ポリエチレンテレフタレート(PET)ボトルまたは容器にブロー成形される中間製品です。 |

| プラスチックコンパウンディング | コンパウンディングとは、所望の特性を実現するためにポリマーと添加剤を溶融状態で混合・ブレンドしてプラスチック配合物を調製する工程のことです。これらのブレンドは通常、フィーダー・ホッパーを通じて固定設定値で自動的に投入されます。 |

| プラスチックペレット | プラスチックペレットは、プリプロダクションペレットまたはナードルとも呼ばれ、プラスチック製のほぼあらゆる製品の基材となるものです。 |

| 重合 | 重合とは、複数のモノマー分子が安定した共有結合を形成してポリマー鎖を形成する化学反応です。 |

| スチレンコポリマー | コポリマーとは2種類以上のモノマーから誘導されるポリマーであり、スチレンコポリマーはスチレンとアクリレートからなるポリマー鎖です。 |

| 熱可塑性プラスチック | 熱可塑性プラスチックとは、加熱すると軟化し、冷却すると硬化するポリマーと定義されます。熱可塑性プラスチックは幅広い特性を有し、物理的特性に影響を与えることなく再成形・リサイクルが可能です。 |

| バージンプラスチック | これは一度も使用・加工・開発されていないプラスチックの基本形態です。リサイクル済みまたは使用済み材料よりも価値が高いと見なされる場合があります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的主要変数(産業変数および外部変数)が、デスクリサーチおよび文献レビューならびに一次専門家インプットに基づき、関連変数・要因のグループから選定されます。これらの変数は、必要に応じて回帰モデリングによってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するため、ステップ1で特定された変数・要因は入手可能な過去の市場数値に対して検証されます。反復プロセスを通じて市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はあらゆる階層・職能にわたって選定され、調査対象市場の全体像を把握します。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティングアサインメント、データベースおよびサブスクリプションプラットフォーム